Tamanho e Participação do Mercado de Equipamentos de Mineração na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

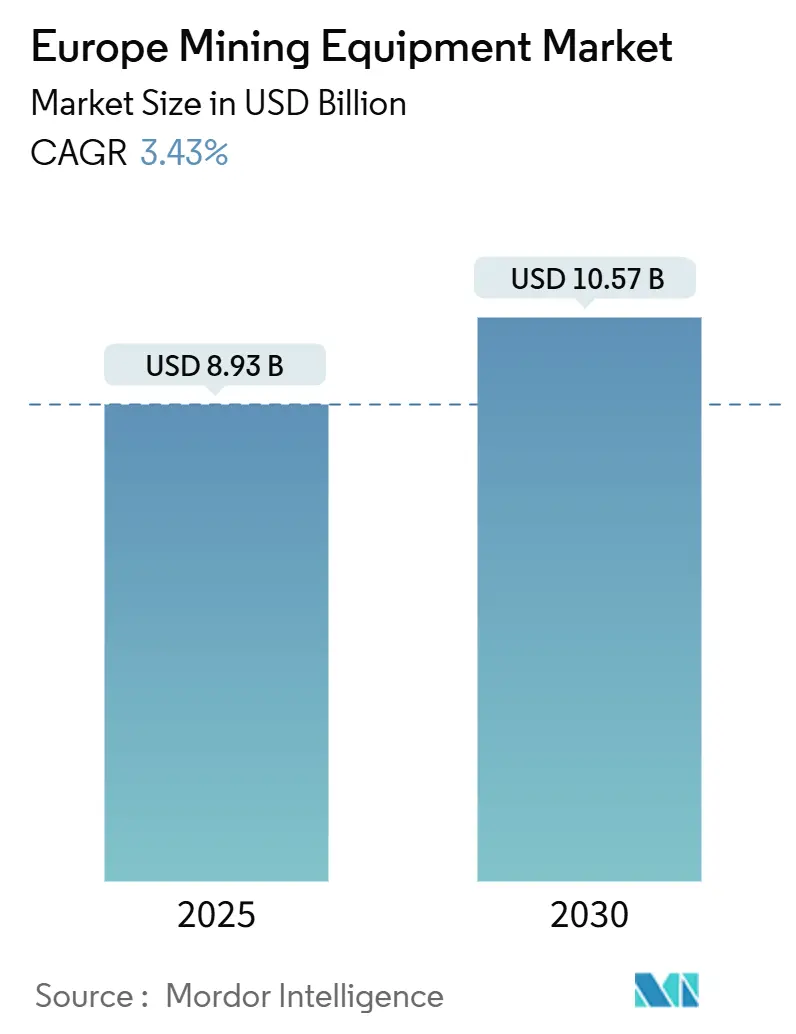

| Tamanho do Mercado (2025) | 8.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração na Europa por Mordor Intelligence

O mercado de Equipamentos de Mineração na Europa atingiu USD 8,93 bilhões em 2025 e deve escalar para USD 10,57 bilhões até 2030, traduzindo-se em uma CAGR estável de 3,43%. A trajetória reflete o impulso da região em direção à autossuficiência em matérias-primas sob a Lei de Matérias-Primas Críticas, a rápida transição para o transporte elétrico a bateria e as atualizações sustentadas das frotas de superfície de médio porte. A escassez persistente de mão de obra nas minas nórdicas, o robusto financiamento do setor público para projetos verdes e os crescentes modelos de aluguel como serviço sustentam a demanda. Ao mesmo tempo, aprovações ambientais mais longas e restrições de rede elétrica moderam o impulso de curto prazo, mantendo o crescimento moderado, porém resiliente.

Principais Conclusões do Relatório

- Por tipo de equipamento, os equipamentos de mineração de superfície lideraram com 42,83% de participação na receita em 2024; Carregadeiras e Caminhões de Transporte devem avançar a uma CAGR de 14,76% até 2030.

- Por nível de automação, as frotas manuais detinham 68,27% da participação do Mercado de Equipamentos de Mineração na Europa em 2024, enquanto as unidades totalmente autônomas registraram o crescimento mais rápido, com uma CAGR de 18,49%.

- Por trem de força, os veículos com motor de combustão interna controlavam 64,12% dos gastos em 2024; as alternativas elétricas a bateria devem se expandir a uma CAGR de 21,96%.

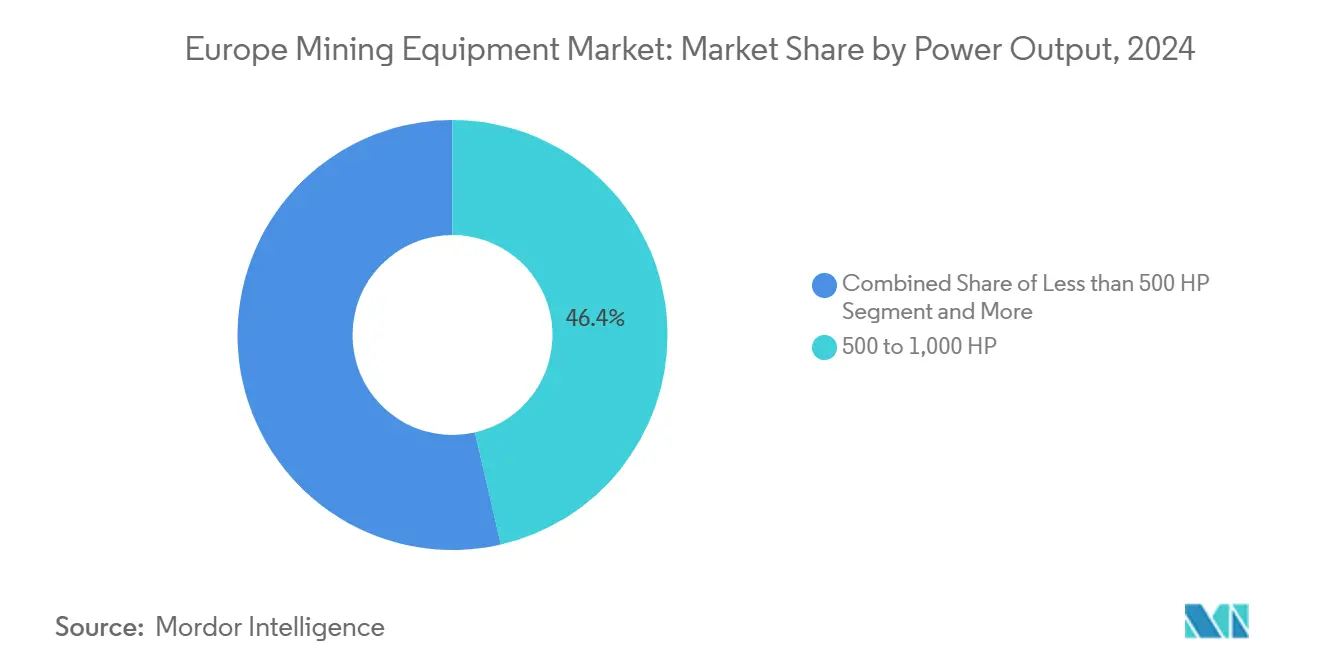

- Por potência, a faixa de 500 a 1.000 HP capturou 46,38% do tamanho do mercado de Equipamentos de Mineração na Europa em 2024; graças às plataformas elétricas compactas, as unidades abaixo de 500 HP estão no caminho para crescer a uma CAGR de 9,42%.

- Por aplicação, a mineração de metais representou 51,06% da participação no tamanho do Mercado de Equipamentos de Mineração na Europa em 2024 e avança a uma CAGR de 8,73% até 2030.

- Por país, a Alemanha ancorou a demanda com 25,14% de participação de mercado em 2024, enquanto a França registra a maior CAGR projetada de 9,79% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Matérias-Primas Críticas para as Cadeias de Suprimento de Baterias e Energia Eólica da UE | +0,8 | Em toda a UE, Concentrado nos Países Nórdicos e na Europa Central | Médio Prazo (2 a 4 Anos) |

| Adoção Rápida de Transporte Elétrico a Bateria e com Assistência por Troley | +0,6 | Países Nórdicos, Alemanha, Expandindo para a Europa Oriental | Curto Prazo (≤ 2 Anos) |

| Automação para Compensar a Escassez de Mão de Obra Qualificada nas Minas Nórdicas | +0,5 | Finlândia, Suécia, Noruega | Médio Prazo (2 a 4 Anos) |

| Subsídios do Pacto Ecológico Europeu e Financiamento de Ativos Verdes do BEI | +0,4 | Em toda a UE com Foco nas Regiões de Coesão | Longo Prazo (≥ 4 Anos) |

| Modelos de Aluguel como Serviço Impulsionando o Acesso de PMEs a Equipamentos | +0,3 | Europa Ocidental, Expandindo para o Leste | Curto Prazo (≤ 2 Anos) |

| Gêmeos Digitais da Mina ao Moinho Reduzindo Custos Operacionais em Mais de 12% | +0,2 | Regiões de Mineração Avançada, Liderança Nórdica | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Matérias-Primas Críticas para as Cadeias de Suprimento de Baterias e Energia Eólica da UE

A mudança estratégica da União Europeia em direção à autossuficiência em matérias-primas críticas cria uma demanda sem precedentes por equipamentos em operações de extração de lítio, cobalto e terras raras. A aprovação de 47 Projetos Estratégicos pela Lei de Matérias-Primas Críticas, exigindo EUR 22,5 bilhões em investimentos, traduz-se diretamente em aquisições substanciais de equipamentos de mineração, particularmente para instalações de extração e processamento. O projeto de lítio Keliber da Finlândia, apoiado por financiamento de EUR 150 milhões do BEI, exemplifica essa tendência, estabelecendo a primeira instalação integrada de produção de hidróxido de lítio da UE[1]"Finlândia: A UE e a Sibanye-Stillwater, por meio do seu projeto de lítio Keliber, unem forças em um acordo de €150 milhões para melhorar o acesso da UE e a resiliência em materiais para baterias," BEI, eib.org.. A análise da Transportes e Ambiente indica que, se todos os projetos planejados avançarem, 60% da demanda de lítio da UE para veículos elétricos poderá ser atendida internamente até 2030, exigindo investimentos massivos em infraestrutura e equipamentos. Os países nórdicos possuem depósitos particularmente ricos de materiais críticos, incluindo cobalto, grafite e lítio, com a Finlândia abrigando os maiores recursos conhecidos de cobalto da Europa e as únicas minas produtoras de cobalto do continente. Essa concentração geográfica intensifica a demanda por equipamentos em regiões com expertise estabelecida em mineração e ambientes regulatórios favoráveis.

Adoção Rápida de Transporte Elétrico a Bateria e com Assistência por Troley

A adoção de equipamentos de mineração elétricos a bateria acelera nas operações europeias, impulsionada pelas vantagens de custo operacional e pelos mandatos de redução de emissões. A parceria da Liebherr com a Fortescue, avaliada em USD 2,8 bilhões, representa a maior transação de equipamentos na história de 75 anos da Liebherr, com 360 caminhões T 264 elétricos a bateria autônomos programados para validação até o final de 2025[2]"Liebherr e Fortescue anunciam expansão significativa da parceria de equipamentos de emissão zero na MINExpo 2024," liebherr.com. . A mina Boliden da Suécia implementa a infraestrutura de troley da ABB para caminhões de mina elétricos, com o objetivo de transportar 70 milhões de toneladas anuais de rocha, reduzindo as emissões de gases de efeito estufa provenientes do transporte em até 80%.

Automação para Compensar a Escassez de Mão de Obra Qualificada nas Minas Nórdicas

A mineração europeia enfrenta escassez aguda de mão de obra qualificada, com líderes do setor indicando que a escassez de talentos prejudica a produção e os objetivos estratégicos, impulsionando a adoção da automação como uma necessidade estratégica. As matrículas em engenharia de mineração caíram na Austrália desde 2014, refletindo uma tendência global que afeta as operações europeias, que dependem cada vez mais de soluções automatizadas para manter a produtividade. Os resultados do primeiro trimestre de 2025 da Epiroc demonstram forte demanda por soluções de automação e digitalização, com o volume de pedidos aumentando 17% para MSEK 16.586, impulsionado particularmente por soluções de conectividade sem fio essenciais para a automação de mineração. Os países nórdicos lideram essa transformação, aproveitando sua infraestrutura tecnológica avançada e o apoio regulatório para operações autônomas. A instalação GTK Mintec da Finlândia utiliza gêmeos digitais e aprendizado de máquina para otimização do processamento mineral, representando as soluções de digitalização que abordam os desafios operacionais por meio da redução dos requisitos de intervenção humana. A pandemia de COVID-19 acelerou a adoção da automação ao destacar os benefícios de minimizar a interação humana nas operações de mineração, criando uma demanda duradoura por soluções de equipamentos autônomos.

Subsídios do Pacto Ecológico Europeu e Financiamento de Ativos Verdes do BEI

O pacote de financiamento REPowerEU expandido do Banco Europeu de Investimento, aumentado de EUR 30 bilhões para EUR 45 bilhões, apoia diretamente a aquisição de equipamentos de mineração para tecnologias estratégicas de emissão líquida zero e extração de matérias-primas críticas[3]"BEI apoiará o Plano Industrial do Pacto Ecológico com EUR 45 bilhões em financiamento adicional," eib.org.. Esta iniciativa mobiliza investimentos até 2027, aumentando a competitividade industrial da Europa enquanto apoia a expansão do mercado de equipamentos de mineração. O financiamento do EIT RawMaterials aumenta por projeto, com até EUR 2,5 milhões disponíveis para projetos de mineração, processamento e reciclagem, abordando os gargalos de financiamento que historicamente restringiram os investimentos em equipamentos. A região da Lusácia, na Alemanha, recebe um investimento de EUR 150 milhões do BEI para a transição da mineração de lignito para uma economia neutra em carbono, demonstrando como o financiamento verde remodela os padrões de demanda regional por equipamentos de mineração. O empréstimo de EUR 500 milhões do BEI à Sandvik para pesquisa e desenvolvimento em soluções avançadas de usinagem, eletrificação e automação exemplifica como o financiamento verde se traduz diretamente em inovação de equipamentos de mineração e expansão de mercado. A ênfase do quadro de financiamento em setores elegíveis, incluindo tecnologias de energia renovável, armazenamento de baterias e matérias-primas críticas, cria uma demanda sustentada por equipamentos de mineração especializados em múltiplos segmentos de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Prazos de Licenciamento Ambiental Após a Lei de Matérias-Primas Críticas de 2025 | -0,4 | Em toda a UE, Particularmente Complexo na Alemanha e na França | Curto Prazo (≤ 2 Anos) |

| Restrições da Rede Elétrica em Locais de Minas Remotas | -0,3 | Regiões Nórdicas, Áreas de Mineração da Europa Oriental | Médio Prazo (2 a 4 Anos) |

| Prêmio de CAPEX (Mais de 35%) para Carregadeiras e Caminhões de Veículos Elétricos a Bateria de Próxima Geração | -0,2 | Em toda a Europa, Especialmente Desafiador para Mineradoras de Médio Porte | Médio Prazo (2 a 4 Anos) |

| Preços Voláteis de Níquel e Cobre Prejudicando o Planejamento de Investimentos | -0,1 | Europa Central e Meridional, Impacto Global de Commodities | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Licenciamento Ambiental Após a Lei de Matérias-Primas Críticas de 2025

As complexidades do licenciamento ambiental se intensificam após a implementação da Lei de Matérias-Primas Críticas, criando atrasos significativos nos projetos, apesar dos processos simplificados para Projetos Estratégicos. A Lei de Matérias-Primas Críticas estabelece licenciamento acelerado exigindo pontos únicos de contato e prazos minimizados de avaliação ambiental, mas a implementação prática enfrenta desafios burocráticos nos estados-membros. Os problemas de licenciamento de mineração respondem por quase 40% dos atrasos em projetos globalmente, com os prazos médios de desenvolvimento de minas se estendendo além de 16 anos, principalmente devido a processos regulatórios. Os regulamentos de segurança da UE para produtos químicos criam complicações adicionais para o desenvolvimento do setor de minerais críticos, pois os principais mineradores expressam preocupações sobre os impactos regulatórios nas operações de extração e processamento. A análise da OCDE sobre os ecossistemas de mineração de dez regiões da UE identifica a oposição comunitária e os atrasos no licenciamento como os principais desafios, apesar das vantagens geológicas e de infraestrutura de inovação. Esses atrasos afetam particularmente os cronogramas de aquisição de equipamentos, pois as empresas de mineração adiam investimentos de capital até que surja certeza regulatória, criando padrões de demanda cíclica que impactam as trajetórias de crescimento do mercado.

Restrições da Rede Elétrica em Locais de Minas Remotas

Os locais de mineração remotos europeus enfrentam limitações significativas de infraestrutura de rede elétrica que restringem a adoção de equipamentos elétricos a bateria, apesar dos abundantes recursos de energia renovável nas regiões nórdicas. A análise de centros de dados revela que o crescimento da demanda de eletricidade cria congestionamento na rede, com atrasos de conexão se estendendo por até 13 anos em mercados congestionados, destacando os desafios mais amplos de infraestrutura que afetam as operações de mineração intensivas em energia. Os países nórdicos possuem potenciais substanciais de energia sustentável, incluindo recursos de energia hidráulica, eólica e biomassa, mas a infraestrutura de distribuição tem dificuldades para suportar a crescente demanda de energia da mineração e das indústrias intensivas em energia. O crescimento das indústrias intensivas em energia nas regiões árticas, incluindo a fabricação de células de bateria e a produção de aço sem combustíveis fósseis por meio de iniciativas como o HYBRIT, compete pela capacidade limitada da rede com os projetos de eletrificação da mineração. Os equipamentos de mineração elétricos a bateria exigem investimentos substanciais em infraestrutura de carregamento, com soluções de carregamento rápido necessárias para suportar operações contínuas, criando pressão adicional sobre sistemas de energia já congestionados. Essas limitações de rede forçam os operadores de mineração a manter frotas híbridas ou adiar as transições completas para a eletrificação, restringindo o potencial de crescimento dos segmentos de equipamentos elétricos a bateria, apesar dos impulsionadores regulatórios e ambientais favoráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Operações de Superfície Impulsionam a Liderança de Mercado

Os Equipamentos de Mineração de Superfície mantêm a dominância de mercado com 42,83% de participação em 2024, refletindo a preferência da Europa por operações a céu aberto que otimizam a eficiência de extração de recursos. O segmento se beneficia de economias de escala e menor complexidade operacional do que as alternativas subterrâneas, particularmente nas operações de minério de ferro nórdico e de carvão da Europa Oriental. Os Equipamentos de Mineração Subterrânea atendem a aplicações especializadas em minas de metais preciosos de veios estreitos, enquanto os Equipamentos de Processamento Mineral apoiam a crescente demanda por beneficiamento de minério e redução de resíduos. Perfuratrizes e Rompedores representam infraestrutura essencial para operações de superfície e subterrâneas, com a crescente integração de automação impulsionando os ciclos de substituição.

Carregadeiras e Caminhões de Transporte emergem como o segmento de crescimento mais rápido, com uma CAGR de 14,76% até 2030, impulsionados pela transição para sistemas de transporte autônomos e elétricos a bateria. O marco de perfuração autônoma da Caterpillar de 1 milhão de metros perfurados demonstra a viabilidade comercial das operações não tripuladas. Os equipamentos de Britagem, Pulverização e Peneiramento se beneficiam de tecnologias de otimização digital que aumentam a produção e a eficiência energética. A segmentação por tipo de equipamento reflete o foco estratégico da Europa em maximizar a eficiência de extração enquanto minimiza o impacto ambiental por meio da implantação de tecnologia avançada.

Por Nível de Automação: Dominância Manual Enfrenta Disrupção Autônoma

Os Equipamentos Manuais comandam 68,27% de participação de mercado em 2024, representando a base instalada de operações de mineração tradicionais nas instalações europeias. Essa dominância reflete os investimentos substanciais de capital em equipamentos existentes e a natureza gradual dos ciclos de substituição de frotas de mineração. Os Equipamentos Semiautônomos servem como uma categoria de transição, oferecendo maior segurança e eficiência enquanto mantêm a supervisão e o controle do operador. O segmento fornece uma ponte entre as operações manuais tradicionais e os sistemas totalmente autônomos, permitindo que os operadores ganhem experiência com tecnologias automatizadas.

Os Equipamentos Totalmente Autônomos aceleram a uma CAGR de 18,49%, impulsionados por soluções para a escassez de mão de obra e melhorias de segurança em ambientes de mineração perigosos. As soluções de automação de frotas mistas da Epiroc, cobrindo 3.100 veículos, demonstram a escalabilidade das tecnologias autônomas. A frota global de veículos de mineração autônomos dobrou de 500 para mais de 1.000 unidades, com a BHP alcançando 100% de autonomia em sua mina de cobre Spence por três meses sem incidentes de segurança. Essa trajetória de crescimento reflete a economia convincente das capacidades de operação 24 horas por dia, 7 dias por semana, e a redução dos custos de mão de obra em regiões que enfrentam escassez de trabalhadores qualificados.

Por Tipo de Trem de Força: Transição Elétrica Acelera Apesar da Dominância dos Motores de Combustão Interna

Os Veículos com Motor de Combustão Interna retêm 64,12% de participação de mercado em 2024, refletindo a confiabilidade da tecnologia madura e a infraestrutura de manutenção estabelecida nas operações de mineração europeias. Os trens de força de combustão interna oferecem desempenho comprovado em condições operacionais extremas e se beneficiam de extensas redes de serviço e familiaridade dos operadores. Os Veículos Híbridos fornecem soluções intermediárias que combinam motores de combustão com assistência elétrica, oferecendo maior eficiência de combustível e emissões reduzidas enquanto mantêm a flexibilidade operacional.

Os Veículos Elétricos a Bateria avançam a uma CAGR de 21,96%, representando o segmento de crescimento mais dinâmico do setor, impulsionado por regulamentações ambientais e economia operacional. A parceria de USD 2,8 bilhões entre Liebherr e Fortescue para desenvolver 475 máquinas de emissão zero, incluindo 360 caminhões T 264 elétricos a bateria autônomos, sinaliza a escala dos compromissos de eletrificação. A Komatsu lançou versões elétricas a bateria de plataformas de perfuração e fixação de parafusos em maio de 2024, expandindo o portfólio de equipamentos elétricos disponíveis. O segmento se beneficia da queda nos custos de baterias e da melhoria na densidade de energia, tornando as alternativas elétricas cada vez mais competitivas com os trens de força tradicionais em métricas de custo total de propriedade.

Por Potência: Dominância da Faixa Intermediária Reflete as Características das Minas Europeias

O segmento de 500 a 1.000 HP capturará 46,38% da participação de mercado em 2024. É otimizado para as escalas de mineração europeias, que normalmente envolvem operações menores em comparação com as instalações massivas australianas ou sul-americanas. Essa faixa de potência fornece um equilíbrio ideal entre capacidade e eficiência para a maioria das aplicações europeias, desde a extração de minério de ferro nórdico até a mineração de carvão da Europa Oriental. Os equipamentos acima de 1.000 HP atendem a operações de superfície em grande escala e aplicações especializadas que exigem potência máxima.

Os equipamentos com menos de 500 HP crescem a uma CAGR de 9,42%, impulsionados pela proliferação de soluções elétricas compactas adequadas para operações subterrâneas de veios estreitos e aplicações de mineração urbana. A plataforma de perfuração Simba SM60 S da Epiroc exemplifica essa tendência, apresentando maior eficiência no manuseio de hastes e altura de transporte reduzida de 2,8 metros para minas de galeria menores. O segmento se beneficia das tendências de eletrificação, pois a tecnologia de bateria se mostra mais viável em aplicações de menor potência, onde os requisitos de energia permanecem gerenciáveis. A introdução pela Sandvik da perfuratriz subterrânea de veio estreito mais avançada do setor demonstra o foco em inovação em equipamentos compactos e de alta eficiência para as condições especializadas de mineração europeia.

Por Aplicação: Mineração de Metais Lidera o Foco em Materiais Críticos

A Mineração de Metais domina com 51,06% de participação de mercado em 2024 e mantém um crescimento de CAGR de 8,73%, refletindo o foco estratégico da Europa na extração de matérias-primas críticas para as cadeias de suprimento de baterias e energia renovável. O segmento abrange a extração de cobre, níquel, lítio e elementos de terras raras que apoiam os objetivos de transição verde da UE. A demanda por cobre sozinha poderia criar um déficit de 3,8 milhões de toneladas até 2035, impulsionando a demanda sustentada por equipamentos de extração e processamento. A mineração de minerais atende a aplicações industriais, incluindo materiais de construção e minerais especiais, enquanto a mineração de carvão enfrenta declínio na demanda devido às transições para energia renovável e mantém necessidades de substituição de equipamentos para as operações existentes.

A segmentação por aplicação reflete a transição da Europa da extração tradicional de combustíveis fósseis para materiais críticos que viabilizam tecnologias de descarbonização. O projeto Hennes Bay da Arctic Minerals na Finlândia, com um Recurso Inferido em conformidade com o JORC de 55,39 Mt a 1,0% de Equivalente de Cobre, exemplifica o desenvolvimento de recursos domésticos que impulsiona a demanda por equipamentos de mineração de metais. A meta da UE de obter 10% das matérias-primas estratégicas internamente até 2030 cria uma demanda sustentada por equipamentos de extração especializados, capazes de processar minérios de menor teor e mineralogias complexas características dos depósitos europeus.

Análise Geográfica

A escala, a profundidade de fornecedores e as políticas pró-inovação da Alemanha a mantêm como o maior comprador de perfuratrizes avançadas, caminhões articulados e sistemas de monitoramento digital. O forte engajamento dos sindicatos molda as aquisições, enfatizando recursos de segurança do operador e pacotes de requalificação incluídos nos principais contratos. A aceleração da França centra-se nos depósitos de lítio, cobalto e manganês críticos para as plantas de células domésticas. Empréstimos públicos de baixo custo e um quadro de licenciamento favorável reduzem os períodos de retorno ajustados ao risco, atraindo unidades de demonstração de fabricantes de equipamentos originais e acordos de desenvolvimento conjunto com universidades locais.

O bloco nórdico apresenta a maior penetração tecnológica. As minas suecas e finlandesas agora operam frotas mistas onde caminhões elétricos a bateria compartilham rampas com unidades de troley de linha aérea, fornecendo dados de desempenho do mundo real que influenciam os padrões regionais. O excedente de energia hidráulica da Noruega subsidia metas agressivas de eletrificação, enquanto a Islândia explora locais de britagem movidos a energia geotérmica, ilustrando como a abundância de energia renovável molda as especificações no mercado de equipamentos de mineração na Europa.

Os produtores da Europa Oriental enfrentam uma agenda dupla: descarbonizar o carvão enquanto desbloqueiam ativos de cobre e terras raras. A Polônia pilota parafusadeiras de teto autônomas para melhorar a segurança subterrânea, mas ainda adquire caminhões de transporte a diesel para poços de lignito legados, aguardando o reforço da rede elétrica. Os programas de colaboração transfronteiriça financiados pelo Mecanismo de Transição Justa da UE equipam os fornecedores locais com expertise em retrofit, integrando lentamente a demanda fragmentada em um mercado continental mais coeso.

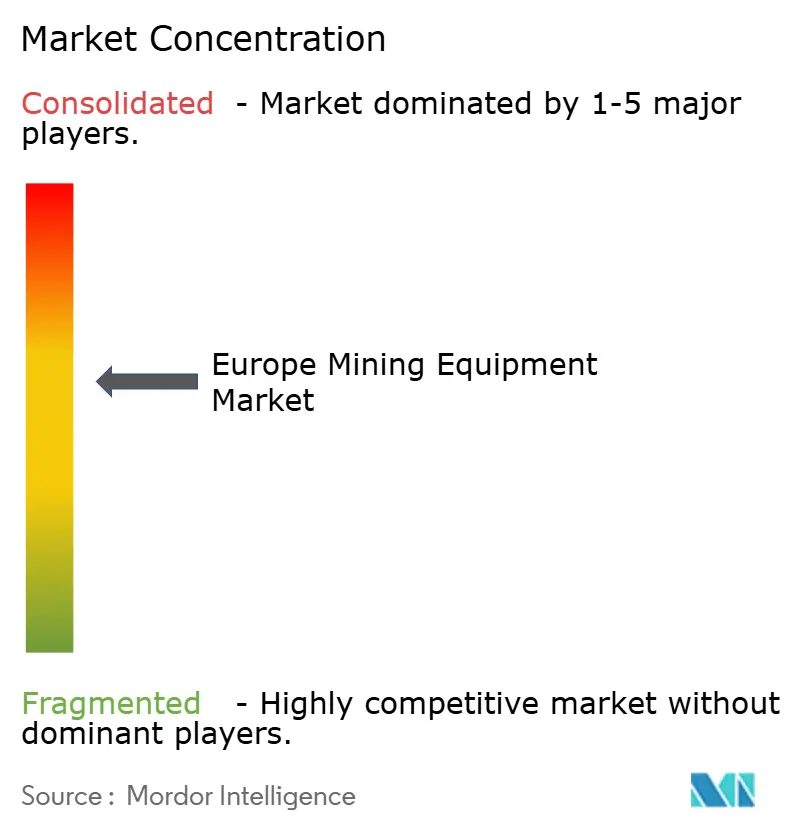

Cenário Competitivo

O mercado de Equipamentos de Mineração na Europa apresenta fragmentação moderada. Caterpillar, Komatsu e Sandvik lideram com portfólios diversificados e distribuição de peças em todo o continente, enquanto Atlas Copco, Epiroc e Liebherr aproveitam a proximidade com os usuários finais para ciclos rápidos de personalização. Nos últimos anos, houve uma mudança estratégica de corridas de potência pura para ecossistemas de software integrados. O pedido recorde da Sandvik por plataformas subterrâneas elétricas a bateria validou o potencial de margem dos modelos de baixa emissão, levando os concorrentes a acelerar lançamentos similares.

As joint ventures dominam a eletrificação: a parceria de USD 2,8 bilhões da Liebherr com a Fortescue fornecerá 475 unidades de emissão zero em várias minas europeias, incorporando contratos de serviço e gestão de energia junto ao hardware. As sobreposições de software emergem como um novo campo de batalha — suítes de gestão de frotas baseadas em nuvem que utilizam dados de transporte em tempo real para refinar o agendamento de carregamento e o planejamento de rotas. As divisões de aluguel se expandem à medida que os fabricantes de equipamentos originais buscam receita recorrente, evidenciado pela série de aquisições da Atlas Copco em serviços de aluguel especializados voltados para operadores de médio porte.

Especialistas menores conquistam espaço em perfuratrizes de veios estreitos, scanners de classificação de minério e pacotes de baterias modulares, frequentemente licenciando propriedade intelectual de spin-offs acadêmicos financiados por subsídios do Horizonte Europa. O ecossistema resultante combina escala global com agilidade local, garantindo que os compradores possam personalizar frotas mistas sem dependência de fornecedor, mesmo que a interoperabilidade de plataformas se torne um critério de aquisição.

Líderes do Setor de Equipamentos de Mineração na Europa

Caterpillar Inc.

Komatsu Ltd.

Sandvik Group

Epiroc AB

Liebherr Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Liebherr apresentou o futuro da construção e mineração na Bauma 2025 com mais de 100 expositores, incluindo o caminhão de mineração autônomo elétrico a bateria T 264 e a escavadeira de mineração elétrica R 9400 E, ambos projetados para emissão zero. A empresa enfatizou a digitalização com máquinas autônomas e sistemas de assistência inteligente, colaborando com a Fortescue para desenvolver máquinas de mineração sem emissões para operações sustentáveis.

- Março de 2025: A Comissão Europeia selecionou 47 Projetos Estratégicos no âmbito da Lei de Matérias-Primas Críticas para aumentar as capacidades domésticas de matérias-primas, exigindo um investimento total de EUR 22,5 bilhões em 13 Estados-Membros da UE. Os projetos incluem 25 atividades de extração, 24 de processamento, 10 de reciclagem e 2 de substituição, com foco em lítio, níquel, cobalto, manganês e grafite essenciais para a cadeia de valor de matérias-primas para baterias da UE.

- Janeiro de 2025: A Epiroc e a ABB assinaram um Memorando de Entendimento para colaborar em equipamentos de troley subterrâneo, aprimorando as soluções de eletrificação no setor de mineração. A parceria foca em aumentar a produtividade e atingir metas de descarbonização, com base em sucessos anteriores em minas suecas, com 76% das empresas de mineração globais observando benefícios na eletrificação de veículos.

Escopo do Relatório do Mercado de Equipamentos de Mineração na Europa

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento Mineral |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Alemanha |

| Itália |

| França |

| Países Baixos |

| Espanha |

| Polônia |

| Restante da Europa |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento Mineral | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 a 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão | |

| Por País | Alemanha |

| Itália | |

| França | |

| Países Baixos | |

| Espanha | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por caminhões de mineração elétricos a bateria na Europa?

Os pedidos de transporte de emissão zero mostram forte impulso, destacado pelo acordo de USD 2,8 bilhões da Fortescue por 360 caminhões elétricos a bateria autônomos, e prevê-se que elevem o segmento relacionado a uma CAGR superior a 15% até 2030.

Qual sub-região europeia lidera a adoção de automação na mineração?

O cluster nórdico da Finlândia, Suécia e Noruega combina conectividade 5G, energia renovável abundante e reguladores proativos, tornando-o o claro líder em automação.

Qual é a participação dos gastos com equipamentos proveniente de empreiteiros versus mineradoras?

Empreiteiros e Prestadores de Serviços respondem por aproximadamente um quarto das compras atualmente, mas são o grupo de compradores de expansão mais rápida, com uma CAGR superior a 11%.

Como a Lei de Matérias-Primas Críticas influencia as vendas de equipamentos?

A Lei acelera 47 Projetos Estratégicos que exigem EUR 22,5 bilhões em investimentos de capital, traduzindo-se diretamente em pedidos plurianuais de perfuratrizes, caminhões de transporte e linhas de processamento.

Qual é o maior gargalo do lado da oferta para frotas eletrificadas?

O congestionamento da rede elétrica em locais de minas remotas atrasa a implantação de infraestrutura de carregamento, forçando soluções híbridas ou de backup a diesel até que as atualizações de transmissão entrem em operação.

Qual categoria de equipamento detém atualmente a maior participação de mercado?

Os Equipamentos de Perfuração de Superfície lideram com 38,56% do total de gastos regionais, impulsionados pela ampla aplicabilidade em projetos a céu aberto e subterrâneos.

Página atualizada pela última vez em: