Tamanho e Participação do Mercado Europeu de Relógios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 26.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Relógios por Mordor Intelligence

O tamanho do mercado europeu de relógios foi de 26,63 mil milhões de USD em 2025, situa-se em 28,47 mil milhões de USD em 2026 e está projetado para atingir 35,09 mil milhões de USD até 2031, expandindo-se a um CAGR de 6,86% entre 2026-2031. O artesanato mecânico está cada vez mais a fundir-se com a integração biométrica, impulsionado por regras rigorosas de Responsabilidade Alargada do Produtor da UE que incentivam as marcas a adotar designs modulares e de fácil reparação. A procura é reforçada por dispositivos vestíveis para desportos de aventura que combinam de forma integrada a monitorização da frequência cardíaca e o GPS com a resistência a impactos. Além disso, os compradores abastados estão agora a encarar os relógios como investimentos alternativos, especialmente à luz das incertezas no mercado imobiliário. Embora a intensidade competitiva seja moderada, o aperto das quotas de exportação suíças está a limitar o fornecimento de componentes, beneficiando as casas verticalmente integradas. Simultaneamente, o financiamento coletivo está a dinamizar o lançamento de micromarcas em toda a Europa do Norte. Os principais impulsionadores deste momentum incluem o apetite do mercado premium alemão, a recuperação do turismo em Espanha e uma rápida transição para o comércio eletrónico direto ao consumidor, que está a alargar o comércio de produtos usados certificados. No entanto, persistem desafios: a proliferação de falsificações, a diminuição do fluxo de clientes nas boutiques urbanas, as flutuações tarifárias sobre as importações suíças e uma notável rejeição das pulseiras de pele exótica pela Geração Z. Apesar destes obstáculos, o mercado europeu de relógios é sustentado por um robusto número de empregos suíços que ultrapassa os 65.000 e um aumento nas funções de ensino superior, sublinhando um compromisso com o investimento técnico mesmo em meio a tensões geopolíticas[1]Fonte: Federação da Indústria Relojoeira Suíça, "Associação de Empregadores da Indústria Relojoeira Suíça: censo," fhs.swiss.

Principais Conclusões do Relatório

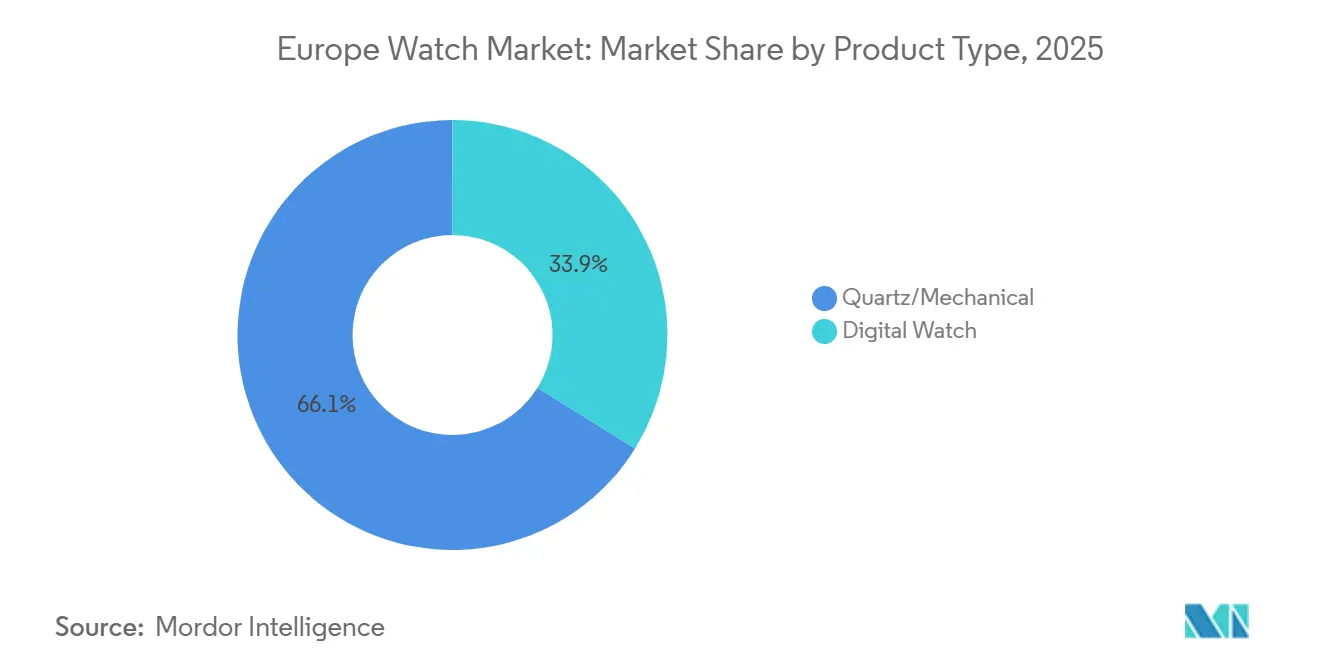

- Por tipo de produto, os relógios de quartzo/mecânicos detinham 66,14% da participação do mercado europeu de relógios em 2025 e o segmento digital está previsto para expandir a um CAGR de 5,18% até 2031.

- Por categoria, o segmento de mercado de massa detinha 58,57% do tamanho do mercado europeu de relógios em 2025, enquanto o segmento premium está definido para crescer a um CAGR de 7,24% até 2031.

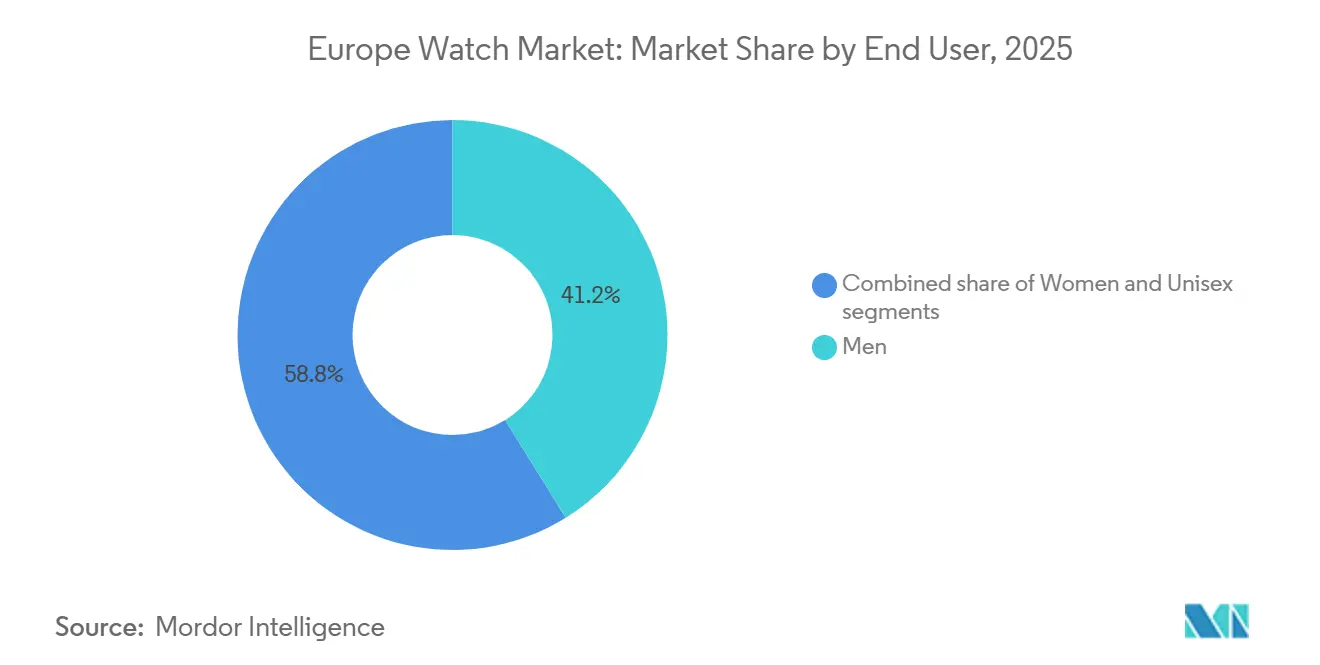

- Por utilizador final, os homens representavam 41,17% das vendas de 2025, mas os designs unissexo estão a avançar a um CAGR de 6,14% até 2031.

- Por distribuição, as lojas especializadas retinham uma participação de 45,52% em 2025, enquanto os canais online estão projetados para crescer a um CAGR de 7,61% até 2031.

- Por geografia, a Alemanha liderou com uma participação de receita de 27,15% em 2025; Espanha está projetada para registar o CAGR mais rápido de 7,14% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Relógios

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Combinação de desportos de aventura com dispositivos vestíveis mais inteligentes | +1.2% | Europa, com adoção antecipada nos países nórdicos e regiões alpinas | Médio prazo (2-4 anos) |

| Preferência por peças de relojoaria de luxo | +1.5% | Alemanha, Reino Unido, França, Itália; expansão para o Benelux | Longo prazo (≥ 4 anos) |

| Aumento do rendimento disponível e consciência de moda | +1.0% | Espanha, Polónia, Suécia; centros urbanos em toda a Europa Ocidental | Médio prazo (2-4 anos) |

| Ressurgimento de marcas de herança mecânica através do financiamento coletivo | +0.6% | Reino Unido, Alemanha, Países Baixos; comunidades de nicho em França | Curto prazo (≤ 2 anos) |

| Regras de Responsabilidade Alargada do Produtor da UE a desencadear designs modulares e reparáveis | +0.8% | UE-27, com aplicação mais rigorosa na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Peças de relojoaria híbridas de luxo com capacidade biométrica | +0.9% | Alemanha, Reino Unido, países nórdicos; segmentos abastados no Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Combinação de desportos de aventura com dispositivos vestíveis mais inteligentes

Os smartwatches robustos, equipados com altímetros, GPS e monitores óticos de frequência cardíaca, desvanecem agora as fronteiras entre os monitores de fitness e os relógios desportivos tradicionais, ostentando uma resistência à água de 200 metros. O G-SHOCK GSW-H1000 da Casio exemplifica esta evolução, apresentando o Wear OS, um ecrã de dupla camada e caixas traseiras em titânio premium, tudo a um preço de 779 USD. Esta oferta encontrou aceitação entre os entusiastas do ar livre na Alemanha e na Escandinávia, que valorizam tanto a durabilidade como os dados para as suas atividades exigentes, como caminhadas, montanhismo e desportos aquáticos. Embora a Garmin e a Suunto tenham há muito dominado este nicho, mesmo marcas suíças consagradas estão a introduzir modelos híbridos, sublinhando um apetite crescente por dispositivos que fundem narrativa com métricas de desempenho. Estes modelos híbridos combinam frequentemente o artesanato tradicional com tecnologia avançada, apelando a um público mais vasto. Notavelmente, os consumidores mais jovens estão cada vez mais a abandonar o dilema ancestral de escolher entre prestígio e praticidade, levando a um aumento na adoção à medida que procuram produtos que se alinhem com os seus estilos de vida ativos e preferências modernas.

Preferência por peças de relojoaria de luxo

Na Alemanha, no Reino Unido, em França e em Itália, os colecionadores abastados encaram os relógios mecânicos como uma proteção contra a inflação. Esta perspetiva impulsionou a procura, resultando em listas de espera de vários anos para modelos muito procurados da Rolex e da Patek Philippe. Estas peças de relojoaria são vistas não apenas como artigos de luxo, mas também como ativos de investimento que mantêm ou até valorizam ao longo do tempo. Mesmo quando o panorama geral das vendas de luxo mostra sinais de abrandamento, a procura por estes relógios mantém-se robusta. Destacando uma mudança demográfica, a Sotheby's registou um aumento de 70% nos licitantes do sexo feminino desde 2015, refletindo o crescente interesse das mulheres no mercado de relógios. Além disso, os prémios no mercado secundário sublinham a eficácia da escassez gerida na preservação do valor e da exclusividade. Como resultado, o mercado europeu de relógios continua a exercer um poder de fixação de preços significativo, mesmo face aos desafios colocados pelo aumento das taxas de juro.

Aumento do rendimento disponível e consciência de moda

Em Espanha, na Polónia e na Suécia, a urbanização e o aumento dos salários estão a impulsionar a procura de relógios de quartzo e mecânicos de entrada de gama, com preços entre 200 EUR e 1.500 EUR. Esta tendência reflete uma classe média em crescimento com maior rendimento disponível, que procura peças de relojoaria elegantes mas acessíveis. Marcas como a Daniel Wellington registam um aumento das suas vendas, graças à descoberta nas redes sociais, que desempenha um papel fundamental na influência das preferências dos consumidores e na expansão da visibilidade da marca. Entretanto, a linha Bright Metallics da Casio, com preço de 142 EUR, responde à procura da Geração Z por estilo acessível, oferecendo designs vibrantes que ressoam com os consumidores mais jovens e impulsionando o crescimento em volume. O mercado de luxo também está a evoluir, com o consumo orientado pela moda a levar marcas como a Tiffany & Co. e a Jaeger-LeCoultre a introduzir designs modulares que servem um duplo propósito como joalharia, apelando a consumidores que valorizam a versatilidade e a inovação em produtos de alta gama.

Ressurgimento de marcas de herança mecânica através do financiamento coletivo

As micromarcas no Reino Unido, na Alemanha e nos Países Baixos estão a aproveitar campanhas no Kickstarter e no Indiegogo para financiar rapidamente tiragens limitadas, construir comunidades de colecionadores e contornar os canais de distribuição grossista tradicionais. Estas plataformas proporcionam uma via acessível para marcas de pequena escala garantirem financiamento sem depender de instituições financeiras tradicionais ou de investidores de grande escala. Os apoiantes, encarando os seus compromissos iniciais como quase-investimentos, frequentemente desfrutam de retornos premium assim que as entregas começam, ecoando tendências observadas na cultura de ténis. Este modelo sublinha o impacto transformador das ferramentas de finanças digitais nas normas de distribuição tradicionais, permitindo que as marcas se conectem diretamente com públicos de nicho. Ao mesmo tempo, está a infundir o mercado europeu de relógios com perspetivas de design inovadoras, fomentando um ambiente dinâmico para a criatividade e o crescimento.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de produtos contrafeitos | -0.7% | Europa, com maior incidência no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Diminuição do fluxo de clientes nas lojas de relógios físicas | -0.9% | Reino Unido, Alemanha, França, Itália; distritos de retalho urbano | Médio prazo (2-4 anos) |

| Quotas de exportação de movimentos suíços a criar estrangulamentos no fornecimento | -0.6% | Marcas dependentes da Suíça em toda a Europa; expansão para o Reino Unido pós-Brexit | Longo prazo (≥ 4 anos) |

| Aversão da Geração Z a pulseiras de materiais exóticos | -0.4% | Europa Ocidental, países nórdicos; segmentos urbanos de millennials e Geração Z | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da prevalência de produtos contrafeitos

Todos os anos, as agências fronteiriças da UE confiscam milhões de relógios contrafeitos. No entanto, as plataformas de redes sociais frequentemente proporcionam uma lacuna para os vendedores evitarem os controlos aduaneiros, permitindo a distribuição de produtos falsos diretamente aos consumidores. Esta tendência afeta desproporcionalmente as marcas de gama média, que carecem dos recursos das marcas de luxo para combater eficazmente a contrafação. A Federação da Indústria Relojoeira Suíça opera iniciativas anti-contrafação, incluindo páginas de orientação pública e um mecanismo de denúncia, mas a escala do problema persiste à medida que os contrafatores adotam técnicas de fabrico sofisticadas: números de série gravados a laser, embalagens quase idênticas e movimentos funcionais que tornam a deteção difícil para os compradores ocasionais[2]Fonte: Federação da Indústria Relojoeira Suíça, "Últimas iniciativas anti-contrafação," fhs.swiss. O desafio intensifica-se com o uso de números de série gravados a laser e movimentos replicados, que imitam de perto os produtos genuínos, tornando a deteção cada vez mais difícil para as autoridades. Em resposta, muitas empresas estão a recorrer a passaportes em blockchain como solução para autenticar os seus produtos, garantir a rastreabilidade ao longo da cadeia de abastecimento e construir a confiança dos consumidores. Embora esta tecnologia ofereça um método robusto para combater a contrafação, também introduz custos adicionais, que podem ser um encargo significativo para as marcas mais pequenas.

Diminuição do fluxo de clientes nas lojas de relógios físicas

À medida que os compradores recorrem cada vez mais às plataformas online, as boutiques urbanas estão a assistir a uma diminuição do fluxo de clientes. Esta mudança no comportamento do consumidor é impulsionada pela conveniência, variedade e preços competitivos oferecidos pelas plataformas de comércio eletrónico. No primeiro semestre do exercício fiscal de 2026, o Watches of Switzerland Group registou um modesto crescimento de receita de 2% no Reino Unido, em contraste acentuado com o aumento de 20% observado nos EUA, destacando as pressões crescentes no mercado do Reino Unido. A disparidade sublinha os desafios enfrentados pelos retalhistas tradicionais na adaptação às mudanças nas preferências dos consumidores e às dinâmicas regionais do mercado. Em resposta, os retalhistas estão a deslocar o seu foco para lojas emblemáticas de marca única que oferecem experiências imersivas, como serviços personalizados, apresentações exclusivas de produtos e narrativa de marca. Ao mesmo tempo, estão a racionalizar as suas presenças multimarca através da consolidação de operações, otimização de localizações de lojas e melhoria da experiência geral do cliente para se manterem competitivos num panorama de retalho em rápida evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Herança Mecânica Ancora o Valor, o Digital Ganha Participação em Utilidade

Em 2025, os relógios de quartzo e mecânicos detinham conjuntamente uma participação dominante de 66,14% do mercado europeu de relógios. Esta posição de liderança está ancorada numa profunda confiança do consumidor na precisão, no artesanato e na herança que estas peças de relojoaria representam. Os relógios mecânicos de prestígio, frequentemente em edições limitadas, atingem preços premium sustentados pelo seu valor de marca, mesmo quando as suas vendas em unidades se estabilizam. Estes relógios de alta gama estão frequentemente associados ao luxo e à exclusividade, apelando a colecionadores e conhecedores que valorizam designs intrincados e técnicas tradicionais de relojoaria. Por outro lado, marcas como a Casio, com ofertas como o EDIFICE automático a 307 EUR, estão a tornar os relógios mecânicos mais acessíveis. Estas opções respondem aos entusiastas que desejam autenticidade sem o elevado preço suíço, colmatando a diferença entre luxo e acessibilidade. Coletivamente, estas dinâmicas não só sustentam o valor destes relógios como também cimentam o seu papel fundamental no panorama horológico da Europa.

Os relógios digitais estão numa ascensão rápida, com projeções que indicam uma taxa de crescimento CAGR de 5,18% até 2031. Este aumento é amplamente atribuído à fusão integrada da tecnologia com as exigências do estilo de vida moderno. Há um aumento notável na procura de smartwatches centrados no fitness que aliam funcionalidade à estética. Estes dispositivos estão cada vez mais equipados com funcionalidades avançadas como monitorização da frequência cardíaca, rastreamento GPS e análise do sono, respondendo aos consumidores preocupados com a saúde. Líderes do setor como a Apple e a Garmin estão a definir o padrão de excelência em desempenho e conectividade, oferecendo produtos que se integram sem esforço com smartphones e outros ecossistemas digitais. Entretanto, o híbrido G-SHOCK da Casio destaca-se, apresentando um design robusto combinado com funcionalidades digitais avançadas, apelando a consumidores que priorizam a durabilidade a par da inovação. A trajetória de crescimento é especialmente pronunciada entre os consumidores urbanos e ativos que valorizam a monitorização do bem-estar e uma ligação fluida às suas vidas digitais. Esta tendência estabelece firmemente os relógios digitais como o segmento mais ágil e em evolução no mercado europeu de relógios.

Por Categoria: A Escala de Massa Encontra a Aceleração Premium

Em 2025, os relógios de mercado de massa asseguraram uma participação dominante de 58,57% do mercado europeu de relógios, consolidando o seu estatuto como o segmento dominante. Marcas como a Casio, a Swatch, a Fossil e a Timex lideram a corrida, graças à sua ampla disponibilidade, designs na moda e preços competitivos. Estas estratégias ressoam com uma base de consumidores diversificada tanto em locais urbanos como suburbanos. As colaborações das marcas, como o MoonSwatch do Swatch Group com preço de 385 USD, demonstram a sua capacidade de combinar utilidade quotidiana com apelo orientado pela moda, aproveitando táticas de hype frequentemente associadas aos segmentos de luxo. Embora os disruptores diretos ao consumidor tenham comprimido as margens, as marcas de mercado de massa respondem com lançamentos limitados inovadores e marketing dinâmico, garantindo a fidelidade à marca. A resiliência deste segmento sublinha uma procura consistente de peças de relojoaria fiáveis e acessíveis, mesmo em meio a incertezas económicas. Em essência, os relógios de mercado de massa não só ancoram a base de volume da indústria como também navegam habilmente no panorama de retalho em mutação.

Entretanto, o segmento de relógios premium está numa ascensão rápida, projetado para crescer a um CAGR de 7,24% até 2031. Este aumento é amplamente impulsionado por consumidores abastados que encaram cada vez mais as peças de relojoaria como reservas portáteis de valor. As estratégias que enfatizam a escassez e o artesanato cultivaram uma procura inelástica. As edições limitadas, por exemplo, atingem preços premium mesmo no mercado secundário, que ostenta uma avaliação global de 27 mil milhões de USD e está a expandir-se a taxas de dois dígitos. Notavelmente, há uma mudança demográfica: as colecionadoras estão a marcar a sua presença, participando cada vez mais em leilões de alto perfil, como os da Sotheby's, alargando o apelo do segmento para além da sua base tradicional. As casas de relógios premium estão a navegar habilmente pelos desafios, encontrando um equilíbrio entre a manutenção da exclusividade e a resposta às prioridades da Geração Z, como a sustentabilidade e o aprovisionamento ético. O mercado de negociação secundária reforça a liquidez, permitindo a valorização do preço de revenda, aumentando ainda mais o atrativo dos relógios como investimentos. Dadas estas dinâmicas, os relógios premium estão posicionados para capturar valor significativo no panorama de luxo europeu em evolução.

Por Utilizador Final: Os Homens Lideram, os Designs Unissexo Capturam a Geração Z

Em 2025, os relógios masculinos detinham uma participação de 41,17% do mercado europeu de relógios, reforçando o seu estatuto como o segmento líder em meio a uma preferência continuada pela masculinidade clássica. As marcas estabelecidas, com os seus tamanhos de caixa tradicionais e designs robustos, respondem a profissionais e colecionadores que priorizam a herança e a precisão. Os mercados urbanos ancoram esta procura, onde os relógios servem como símbolos de estatuto tanto nos negócios como no lazer. Embora a concorrência de opções inclusivas aumente, os modelos masculinos desfrutam das vantagens das compras repetidas de clientes fiéis e das tradições de oferta durante as festas e marcos importantes. As marcas estão a integrar subtilmente a tecnologia nas suas ofertas, garantindo que permanecem relevantes sem se afastar da estética central. A dominância continuada deste segmento destaca uma fiabilidade constante, mesmo quando o mercado se orienta para uma personalização mais ampla.

Os modelos unissexo estão a emergir como o segmento de crescimento mais rápido, ostentando um CAGR de 6,14% até 2031. A sua ascensão é alimentada por designs de género neutro que desafiam as normas de marketing tradicionais. Os diâmetros de caixa, que vão desde o Rolex Oyster Perpetual ao Cartier Tank, ressoam com os millennials e a Geração Z, que priorizam a fluidez no estilo e na autoexpressão. O entusiasmo das mulheres pelos relógios mecânicos está a aumentar, especialmente com o aumento da participação em leilões, fundindo o artesanato com o empoderamento moderno. As marcas que adotam estratégias de dimensionamento inclusivo estão a aceder a uma demografia mais ampla, desde consumidores não-binários a casais à procura de pares combinados. As estratégias de marketing estão a mudar para destacar valores partilhados como a sustentabilidade e a versatilidade, cultivando a fidelidade em estilos de vida diversos. Esta trajetória de crescimento sublinha a importância dos relógios unissexo na definição do panorama de consumo europeu em evolução.

Por Canal de Distribuição: As Lojas Especializadas Mantêm Terreno, o Online Cresce Rapidamente

Em 2025, as boutiques especializadas asseguraram 45,52% da receita no mercado europeu de relógios, consolidando o seu estatuto como o canal dominante. Estas boutiques aproveitam a especialização personalizada e o acesso exclusivo a inventários de alta gama. Prosperam com experiências táteis, organizam eventos na loja e selecionam escolhas de confiança, fomentando relações de longo prazo, especialmente para compras premium e de luxo. Os compradores abastados, atraídos por seleções curadas de marcas como a Rolex e a Patek Philippe, procuram autenticidade e gratificação imediata. Mesmo com a transição digital, as boutiques mantêm a dominância de receita ao enfatizar narrativas de escassez e oferecer serviços pós-venda para reforçar a fidelidade. Os ambientes multimarca incentivam a descoberta, apelando a colecionadores que priorizam a narrativa de herança em detrimento das transações rápidas. A posição dominante deste canal sublinha uma preferência duradoura pelo toque humano num panorama de retalho orientado para o premium.

As plataformas online estão a emergir rapidamente como o segmento de crescimento mais rápido, ostentando um CAGR projetado de 7,61% até 2031. Estão a revolucionar a distribuição com acessibilidade melhorada e inovações tecnológicas. Um exemplo é o Watches of Switzerland Group, que expandiu a sua linha Rolex Certified Pre-Owned para os canais digitais, destacando a crescente adoção do comércio eletrónico pelo setor de ultra-luxo. Inovações como ferramentas de experimentação virtual, verificação em blockchain e modelos diretos ao consumidor estão a reforçar a confiança e a conveniência, ressoando particularmente com a abordagem digital-first da Geração Z. Estas plataformas não se limitam a vender; oferecem inventários globais, recomendações personalizadas e opções de financiamento flexíveis, tudo em meio ao aumento do comércio móvel. Este crescimento online desafia a exclusividade das boutiques, aproveitando a personalização baseada em dados e a entrega rápida. Como resultado, os canais online estão posicionados para redefinir o panorama de retalho do mercado europeu de relógios, orientando-o para experiências híbridas.

Análise Geográfica

Em 2025, a Alemanha detém uma participação dominante de 27,15% do mercado, sustentada por uma robusta procura interna de relógios mecânicos premium, uma rede alargada de retalhistas especializados e uma ênfase cultural no artesanato horológico e na precisão de engenharia. A longa tradição do país de valorizar a engenharia de alta qualidade e o fabrico de precisão posicionou-o como um ator-chave no mercado de relógios de luxo, com os consumidores alemães a demonstrar uma forte preferência por marcas estabelecidas que enfatizam a herança e a inovação. Além disso, a Alemanha exporta um número significativo de relógios para todo o mundo. Em 2024, as exportações de relógios suíços para a Alemanha atingiram 1.107,5 milhões de CHF, marcando uma queda de 3,8% em relação a 2023. Esta queda ocorreu quando a indústria em geral assistiu a uma diminuição de 2,8%, reduzindo as exportações totais para 26,0 mil milhões de CHF[3]Fonte: Federação da Indústria Relojoeira Suíça, "Estatísticas da indústria relojoeira," fhs.swiss.

Espanha emergiu como o mercado de crescimento mais rápido, ostentando um CAGR de aproximadamente 7,14% entre 2026-2031. Entretanto, o mercado russo enfrentou uma contração acentuada, a braços com as consequências das sanções ocidentais e a saída de marcas de luxo após a invasão da Ucrânia em 2022. Isto levou a um declínio notável nas exportações suíças para a Rússia, com inúmeras marcas globais a suspender operações e a redirecionar o seu inventário para outras nações europeias e para o Médio Oriente. Países como os Países Baixos, a Polónia, a Bélgica e a Suécia detêm conjuntamente participações de mercado de um dígito médio a alto. O crescimento da Polónia é alimentado pelo aumento dos rendimentos disponíveis e por uma classe média em expansão, enquanto os Países Baixos beneficiam do estatuto de hub logístico de Amesterdão. A procura de relógios de luxo na Bélgica é reforçada pelos seus laços com o comércio de diamantes de Antuérpia.

O panorama geográfico revela inclinações variadas dos consumidores: enquanto a Alemanha e o Reino Unido se inclinam para o luxo mecânico e as marcas de herança, Espanha e a Polónia enfatizam a moda e o valor. Os países nórdicos, por outro lado, defendem a sustentabilidade e os dispositivos vestíveis para aventura. A partir de agosto de 2025, as tarifas dos EUA sobre as importações suíças verão um acréscimo de 39% sobre o custo de desembarque, lançando uma sombra de incerteza sobre as marcas dependentes das cadeias de abastecimento transatlânticas. No entanto, a procura europeia demonstrou resiliência. Notavelmente, o Watches of Switzerland Group não reportou mudanças significativas no comportamento do consumidor até outubro de 2025, mesmo com aumentos de preços de marcas de luxo como a Rolex, a Tudor, a Omega e a Audemars Piguet.

Panorama Competitivo

No mercado europeu de relógios, prevalece uma consolidação moderada. A competir pela dominância estão os gigantes suíços de luxo LVMH, Richemont e Swatch Group, juntamente com fabricantes independentes como a Rolex e o Fossil Group. A concorrência inclui também multinacionais japonesas como a Seiko, a Citizen e a Casio, e gigantes tecnológicos como a Apple, a Samsung e a Garmin, especialmente no segmento de smartwatches em expansão. No segmento premium, os players verticalmente integrados dominam. Por exemplo, a Rolex e a Patek Philippe possuem fundições proprietárias, fábricas de movimentos e instalações de fabrico de caixas.

Oportunidades emergentes são evidentes em áreas como híbridos de luxo biométrico, plataformas de produtos usados certificados e modelos de economia circular que enfatizam esquemas de reparação e recompra. A introdução pela Rolex, no final de 2022, da sua iniciativa Certified Pre-Owned, que se expandiu para todas as agências dos EUA até outubro de 2025, não só legitima o mercado secundário como também permite à Rolex recuperar margens anteriormente desfrutadas por revendedores do mercado cinzento e casas de leilões. Novos entrantes estão a agitar o panorama: micromarcas que aproveitam o financiamento coletivo para contornar o retalho tradicional, marcas diretas ao consumidor como a Daniel Wellington e a MVMT que aproveitam o poder dos influenciadores do Instagram, e startups centradas na sustentabilidade como a Circular Clockworks, que projeta para desmontagem e oferece programas de recolha.

A tecnologia está a redefinir o panorama competitivo. O Apple Watch, líder no mercado global de smartwatches, define o padrão com funcionalidades de saúde como ECG e deteção de quedas. Estes referenciais são agora o padrão de excelência para os híbridos de luxo. Além disso, os passaportes digitais baseados em blockchain e os chips NFC estão a tornar-se ferramentas essenciais para a prevenção de contrafação e verificação de revenda. A Federação da Indústria Relojoeira Suíça está a intensificar as medidas anti-contrafação. Até 2028, os grupos suíços com um volume de negócios na UE superior a 150 milhões de EUR terão de cumprir. As marcas que integram a circularidade e a rastreabilidade no design dos seus produtos e na gestão da cadeia de abastecimento estão posicionadas para beneficiar mais.

Líderes da Indústria Europeia de Relógios

Rolex SA

Compagnie Financière Richemont SA

The Swatch Group Ltd

Fossil Group Inc.

LVMH SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Buhlmann, em colaboração com a DAN Europe, apresentou os seus relógios Decompression 02. Com um mostrador de descompressão mecânica baseado no algoritmo Bühlmann ZH-L16B, o Decompression 02 permite aos mergulhadores cronometrar as suas paragens. Isto é facilitado por uma distintiva Moldura de Segurança Dupla, que diferencia entre o tempo total de mergulho e o tempo de descompressão. Estes relógios estão disponíveis para compra em toda a Europa.

- Novembro de 2025: A Seiko apresentou os seus mais recentes relógios automáticos em aço inoxidável, com uma reserva de marcha de 40 horas e resistência à água de 10 bar. O SRE021 apresenta um mostrador azul-marinho escuro, o SRE023 opta por um tom champanhe suave e o SRE024 exibe um acento dourado bicolor na pulseira e na moldura.

- Outubro de 2025: A Orient apresentou a sua nova coleção de relógios mecânicos, denominada coleção European Exclusive. A coleção AC0F European Exclusive conta com cinco opções distintas, cada uma em tons suaves, complementando perfeitamente o seu estilo sofisticado.

- Junho de 2025: A Casio estreou as suas primeiras peças de relojoaria automáticas da nova coleção EFK-100, com cinco modelos unissexo. Notavelmente, o EFK-100CD e o EFK-100XPB estão equipados com mostradores em carbono forjado, resultado da mistura de fibra de carbono com resina e sujeição a alta temperatura e pressão. Estas peças de relojoaria estão a ser vendidas em várias nações europeias.

Âmbito do Relatório do Mercado Europeu de Relógios

Um relógio é uma pequena peça de relojoaria vestível que pode ser transportada. É fabricado para manter um movimento constante apesar de quaisquer movimentos provocados pelas atividades da pessoa.

O âmbito do mercado europeu de relógios inclui a segmentação do mercado com base no tipo, categoria, utilizadores finais, canal de distribuição e país. Com base no tipo, o mercado é segmentado em relógios de quartzo/mecânicos e relógios digitais. Com base na categoria, o mercado é segmentado em massa e premium. Por utilizadores finais, o mercado é segmentado em mulheres, homens e unissexo. A segmentação adicional nos canais de distribuição inclui supermercados/hipermercados, lojas especializadas, lojas de retalho online e outros. Por país, o mercado é segmentado no Reino Unido, Alemanha, Espanha, Itália, Rússia, França, Suíça e Resto da Europa.

| Quartzo/Mecânico | |

| Relógio Digital | Smartwatches |

| Outros Tipos Digitais |

| Massa |

| Premium |

| Homens |

| Mulheres |

| Unissexo |

| Lojas de Retalho Online |

| Lojas Especializadas |

| Supermercados/Hipermercados |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Quartzo/Mecânico | |

| Relógio Digital | Smartwatches | |

| Outros Tipos Digitais | ||

| Categoria | Massa | |

| Premium | ||

| Utilizador Final | Homens | |

| Mulheres | ||

| Unissexo | ||

| Por Canal de Distribuição | Lojas de Retalho Online | |

| Lojas Especializadas | ||

| Supermercados/Hipermercados | ||

| Outros Canais de Distribuição | ||

| País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de relógios

Qual é o tamanho atual do mercado europeu de relógios?

Qual país lidera as vendas europeias?

A Alemanha detém a maior participação com 27,15% da receita regional em 2025.

A que velocidade está a crescer o segmento de relógios premium?

As peças de relojoaria premium com preço acima de 1.500 EUR estão projetadas para expandir a um CAGR de 7,24% entre 2026-2031.

Qual é o canal que está a crescer mais rapidamente?

O retalho online, incluindo plataformas diretas ao consumidor e de produtos usados certificados, está projetado para crescer a um CAGR de 7,61% até 2031.

Página atualizada pela última vez em: