Tamanho e Participação do Mercado de Defensivos Agrícolas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

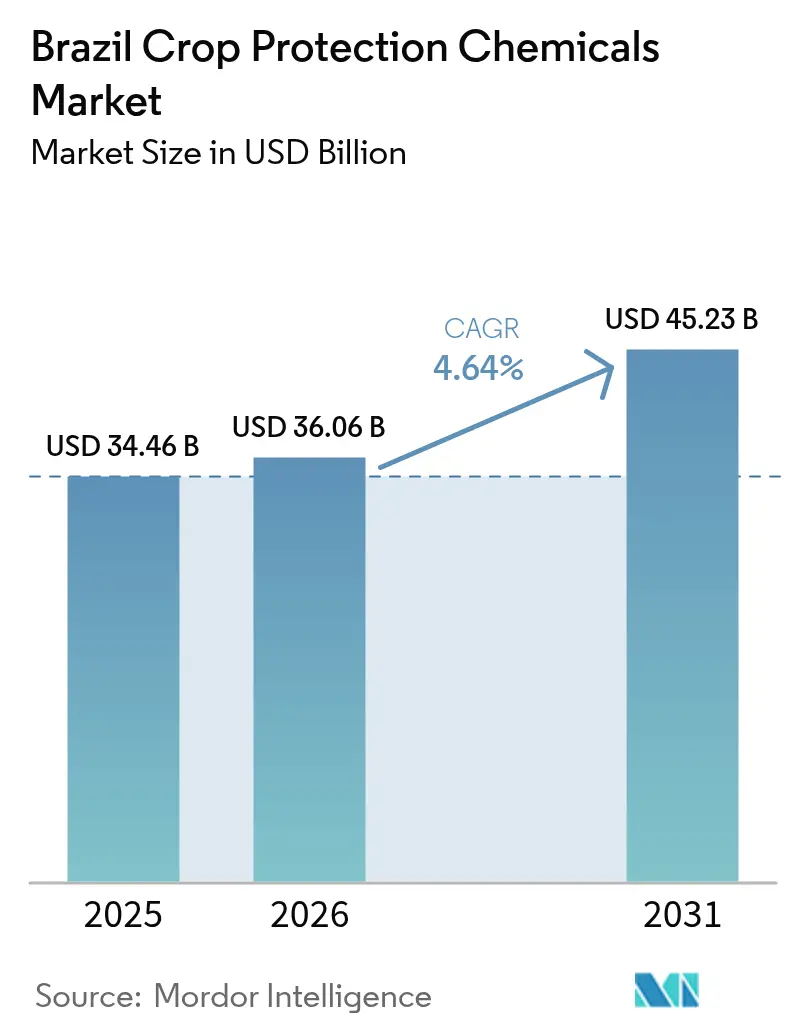

| Tamanho do mercado no ano base (2025) | 34.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defensivos Agrícolas do Brasil por Mordor Intelligence

O tamanho do mercado de defensivos agrícolas do Brasil em 2026 é estimado em USD 36,06 bilhões, crescendo a partir do valor de 2025 de USD 34,46 bilhões, com projeções para 2031 indicando USD 45,23 bilhões, crescendo a um CAGR de 4,64% no período de 2026 a 2031. A expansão orientada à exportação de soja e milho, combinada com o aumento da resistência a pragas e a agricultura de precisão habilitada por drones, sustenta a demanda constante por formulações sintéticas. As aprovações aceleradas de genéricos, promulgadas pela Lei 14.785/2023, comprimem o prazo de entrada no mercado e intensificam a concorrência de preços, enquanto as oscilações cambiais elevam o custo dos ingredientes ativos importados e incentivam o desenvolvimento da capacidade de formulação local. O crescimento no tratamento de solo e nos produtos aplicados em sementes reflete regras ambientais mais rígidas e a adoção pelo agricultor do manejo integrado de pragas. A dinâmica competitiva fragmentada favorece tanto os inovadores globais quanto as empresas domésticas ágeis que adaptam soluções às diversas zonas agroclimáticas do Brasil.

Principais Conclusões do Relatório

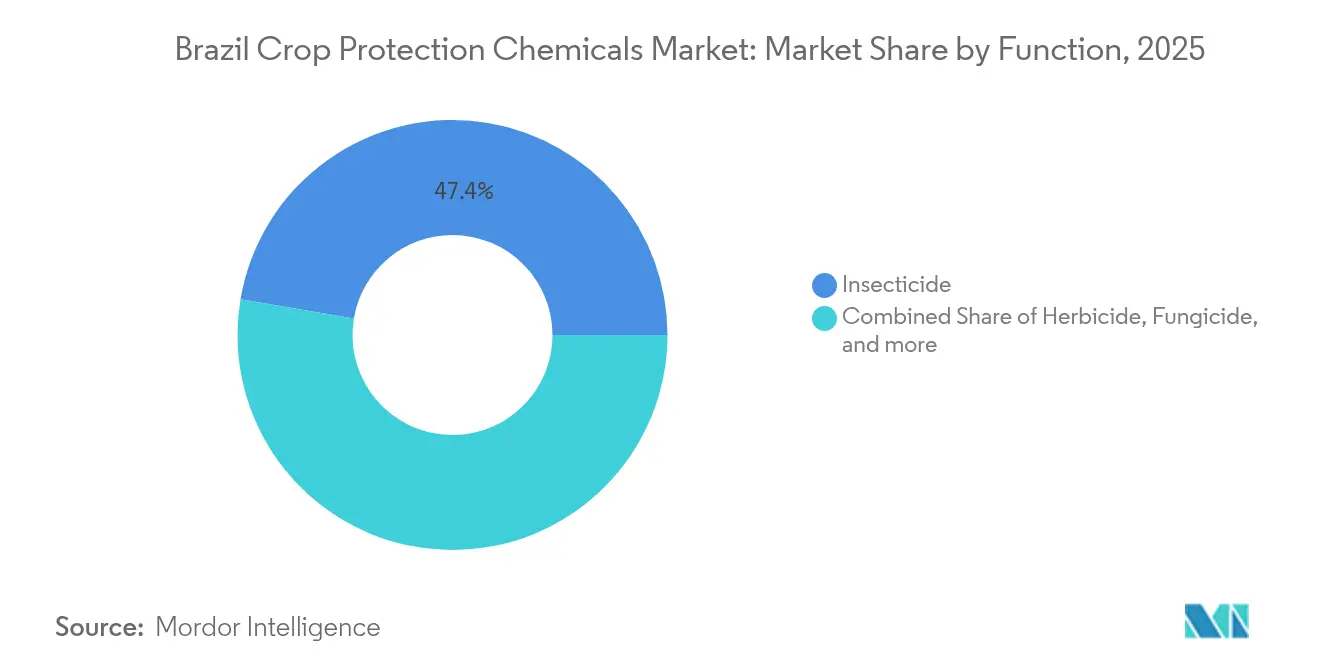

- Por função, os inseticidas lideraram com 47,35% da participação do mercado de defensivos agrícolas do Brasil em 2025; os moluscicidas têm previsão de expansão a um CAGR de 8,45% até 2031.

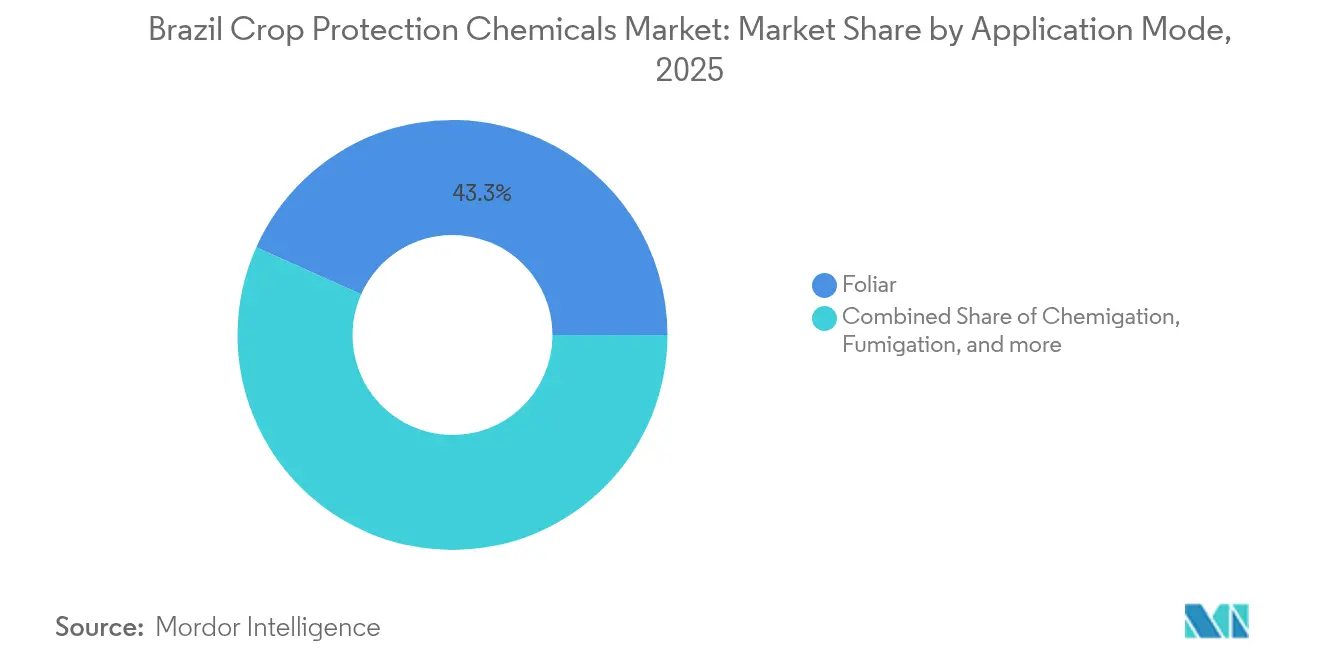

- Por modo de aplicação, os tratamentos foliares detinham 43,30% do tamanho do mercado de defensivos agrícolas do Brasil em 2025, enquanto o tratamento de solo tem projeção de crescimento a um CAGR de 5,12% até 2031.

- Por tipo de cultura, leguminosas e oleaginosas comandavam 49,10% do tamanho do mercado de defensivos agrícolas do Brasil em 2025 e avançam a um CAGR de 4,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defensivos Agrícolas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área plantada de soja e milho | +1.2% | Brasil, transbordamento para o Paraguai e Bolívia | Médio prazo (2 a 4 anos) |

| Plantas daninhas resistentes a herbicidas impulsionando produtos combinados | +0.9% | Nacional no Brasil | Curto prazo (≤ 2 anos) |

| Registro acelerado de genéricos reduzindo preços | +0.6% | Nacional no Brasil, transbordamento regional limitado | Curto prazo (≤ 2 anos) |

| Conformidade fitossanitária orientada à exportação | +0.5% | Regiões exportadoras do Brasil, alinhamento com normas internacionais | Longo prazo (≥ 4 anos) |

| Adoção de pulverização de volume ultra-baixo por drones | +0.4% | Regiões agrícolas centrais do Brasil | Médio prazo (2 a 4 anos) |

| Intensificação dos ciclos da cultura safrinha | +0.8% | Cerrado brasileiro e regiões Centro-Oeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Área Plantada de Soja e Milho

Os plantios de soja no Cerrado atingiram cerca de 45,2 milhões de hectares em 2024, um crescimento de 3,1% em relação ao ano anterior. As terras recém-convertidas demandam taxas de aplicação mais elevadas, pois os produtores combatem pragas em solo virgem, exigindo portfólios químicos diversificados ao longo de dois ciclos de culturas por ano. O milho safrinha segue a soja nos mesmos campos e dobra as rodadas de pulverização, elevando o gasto por hectare em herbicidas, fungicidas e tratamentos de sementes. A conformidade com as diretrizes de rotação do MAPA (Ministério da Agricultura, Pecuária e Abastecimento) obriga os agricultores a alternar modos de ação, ampliando ainda mais a demanda por ativos registrados e genéricos. As certificações vinculadas à exportação intensificam o uso de produtos premium de baixo resíduo e complementos biológicos, consolidando o mercado de defensivos agrícolas do Brasil como um parceiro central de insumos para o agronegócio do Cerrado.

Plantas Daninhas Resistentes a Herbicidas Impulsionando Produtos Combinados de Dose Mais Elevada

A resistência afeta atualmente cerca de 15,8 milhões de hectares, sendo o caruru-de-palmer tolerante ao glifosato e o capim-amargoso os mais problemáticos. Os agricultores adotam cada vez mais pré-misturas que combinam miméticos de auxina, inibidores da ACCase e bloqueadores do fotossistema, elevando os custos químicos entre 25% e 40% por hectare. A ANVISA aprovou 47 novas misturas em 2024, voltadas ao manejo da resistência, permitindo que os fornecedores pratiquem margens premium enquanto protegem as produtividades. O cultivo contínuo e as práticas de plantio direto aceleram a disseminação da resistência, reforçando a demanda por novas moléculas e programas de gestão que incorporam ferramentas digitais de recomendação. Essas dinâmicas impulsionam os volumes de produtos combinados e sustentam a resiliência de preços no mercado de defensivos agrícolas do Brasil.

Registro Acelerado de Genéricos Reduzindo Preços

A Lei 14.785/2023 reduziu os prazos de aprovação de genéricos de oito para três anos, resultando em 156 registros em 2024 [1]Agência Nacional de Vigilância Sanitária, "Relatórios de Registro de Agrotóxicos 2024-2025," gov.br . As cópias mais baratas, tipicamente 20% a 30% abaixo dos preços de tabela dos originadores, ampliam o acesso para distribuidores e cooperativas de médio porte. Fornecedores técnicos chineses e indianos estabelecem joint ventures com formuladores locais para aproveitar os caminhos encurtados, impulsionando a fabricação regional e reduzindo a dependência de importações. Embora as margens se comprimam para os inovadores, o maior volume de mercado compensa o impacto, e os preços competitivos aceleram a adoção de moléculas modernas entre os pequenos produtores. O mecanismo também intensifica a pressão por diferenciação, levando os fornecedores de marca a agregar suporte agronômico e ferramentas digitais.

Adoção de Pulverização de Volume Ultra-Baixo por Drones

Os drones agrícolas registrados atingiram 35.000 unidades em 2025, após a publicação da Portaria nº 298 pelo Ministério da Agricultura e Pecuária (MAPA), que regulamentou seu uso. Suas taxas de 0,5 a 1,0 litro por hectare exigem formulações três a cinco vezes mais concentradas, estimulando a P&D em dispersões sem solvente e ativos microencapsulados. Os drones permitem a aplicação oportuna de fungicidas nas janelas de florescimento da soja, reduzindo a disseminação de doenças e o uso de mão de obra. Os pequenos agricultores obtêm acesso acessível à precisão, ampliando a aplicabilidade de produtos químicos de alto valor. As diretrizes do MAPA agora prescrevem protocolos para drones, padronizando ainda mais o design de produtos e consolidando a entrega aérea como um vetor de crescimento consolidado para o mercado de defensivos agrícolas do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reavaliações toxicológicas da ANVISA e proibições de ativos | -0.7% | Nacional no Brasil, efeitos regulatórios de transbordamento | Curto prazo (≤ 2 anos) |

| Volatilidade das taxas de câmbio inflacionando custos de insumos | -0.5% | Nacional no Brasil, regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Migração para alternativas biológicas de defensivos agrícolas | -0.4% | Regiões agrícolas centrais do Brasil, mercados premium | Longo prazo (≥ 4 anos) |

| Processos judiciais comunitários sobre deriva de pulverização em áreas de fronteira | -0.3% | Regiões de fronteira do Brasil, zonas ambientalmente sensíveis | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reavaliações Toxicológicas da ANVISA e Proibições de Ativos

Vinte e sete ativos, incluindo o paraquate e determinados sais de 2,4-D, perderam aprovação em 2024 [2]Agência Nacional de Vigilância Sanitária, "Relatórios de Avaliação Toxicológica 2024-2025," gov.br . As retiradas repentinas perturbam as cadeias de abastecimento e obrigam os agricultores a reconfigurar programas, frequentemente a um custo por hectare mais elevado. Os fabricantes arcam com baixas contábeis sobre estoques e precisam canalizar recursos de P&D para substitutos mais seguros, enquanto preveem futuras mudanças regulatórias. Embora novas combinações compensem parcialmente o volume perdido, a incerteza retarda as decisões de investimento e pode desacelerar o lançamento de novas moléculas, moderando o crescimento do mercado de defensivos agrícolas do Brasil no curto prazo.

Processos Judiciais Comunitários por Deriva de Pulverização em Áreas de Fronteira

Oitenta e nove casos ativos visavam danos por deriva em 2024 [3]Sistema de Justiça Federal Brasileiro, "Casos Ambientais 2024," stf.jus.br . Os tribunais impõem zonas de amortecimento e restrições de horário, compelindo os agricultores a adotar formulações de baixa volatilidade e bicos antideriva. Os custos de acordos e conformidade estimulam o interesse em sistemas de precisão, mas também desincentivam o uso de produtos químicos perto de biomas sensíveis. O escrutínio público molda ordenanças locais mais rígidas que podem superar a regulação federal, adicionando complexidade e potenciais penalidades que pesam sobre a demanda nas regiões de fronteira, amortecendo assim a trajetória do mercado de defensivos agrícolas do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Concentração de demanda em inseticidas com rápida ascensão dos moluscicidas

Os inseticidas geraram 47,35% da receita de 2025, pois o cultivo contínuo sustenta surtos de lagarta-do-cartucho e percevejo. Essa dominância ancora a estabilidade de volume para o mercado de defensivos agrícolas do Brasil. Os fungicidas refletem as ameaças persistentes da ferrugem asiática da soja e da mancha foliar do milho. Os herbicidas capturaram participação significativa, limitados pelo crescimento da resistência, mas indispensáveis aos sistemas de plantio direto que reduzem a erosão do solo. Os moluscicidas se expandem a um CAGR de 8,45% devido à proliferação de lesmas sob o cultivo conservacionista. A pressão regulatória favorece ativos mais seguros, levando os fornecedores a reformular moléculas legadas.

As novas moléculas inseticidas de segunda geração, incluindo diamidas e espinosinas, ganham participação à medida que a resistência corrói a eficácia dos piretroides. As empresas agrupam inseticidas com adjuvantes proprietários para melhorar a cobertura foliar e a resistência à chuva, diferenciando as ofertas em um cenário de outra forma intensivo em preço. A inovação em fungicidas concentra-se em misturas triazol-SDHI que ampliam o controle residual, fundamental para estações chuvosas prolongadas. Os portfólios de herbicidas migram para produtos pré-emergentes e residuais integrados com sistemas de plantas de cobertura. Os novos moluscicidas enfatizam substitutos de baixa dose de metaldeído para satisfazer normas ambientais mais rígidas. Essas tendências coletivamente reforçam a diversidade de produtos e sustentam a amplitude do mercado de defensivos agrícolas do Brasil.

Por Modo de Aplicação: Foliar lidera, tratamentos de solo aceleram

As pulverizações foliares representaram 43,30% do valor de 2025, sustentadas pela necessidade de ação curativa oportuna contra doenças foliares e insetos. Os tratamentos de sementes, impulsionados por ativos sistêmicos de alta concentração que protegem plantas em germinação vulneráveis. A quimigação também ocupou uma participação relevante, aproveitando a irrigação por pivô central em Mato Grosso e Goiás. Os tratamentos de solo representaram uma participação menor, mas entregam o CAGR mais rápido de 5,12%, pois a tecnologia de taxa variável permite dosagem precisa no sulco. A fumigação permaneceu um nicho para culturas especiais.

Ferramentas de precisão, como mapas de prescrição e sensores ópticos, impulsionam mudanças modais. Os agricultores combinam tratamentos de sementes com aplicações de solo no sulco para gerenciar a pressão precoce de nematoides, reduzindo o número de pulverizações foliares de resgate. A capacidade de drones amplia a frequência foliar durante estágios fenológicos críticos, enquanto produtos de volume ultra-baixo limitam o uso de água e mão de obra. À medida que os reguladores pressionam pela mitigação de deriva, pulverizadores eletrostáticos e fechados ganham terreno, alterando o design de formulações e os modelos de serviço de aplicação. Essas evoluções diversificam os fluxos de receita e fortalecem a resiliência do mercado de defensivos agrícolas do Brasil.

Por Tipo de Cultura: Estrutura centrada na soja molda a demanda

Leguminosas e oleaginosas, principalmente soja, dominam com 49,10% de participação e são as de crescimento mais rápido com CAGR de 4,86%. Doenças críticas para a produtividade, como a ferrugem asiática, justificam programas fungicidas multicamadas, maximizando o tamanho do mercado de defensivos agrícolas do Brasil no nível da fazenda. Grãos e cereais detêm 31,45%, centrados na janela comprimida do milho safrinha, que exige herbicidas residuais robustos e inseticidas sistêmicos. Culturas comerciais como algodão, cana-de-açúcar e café representam 12,25%, cada uma exigindo portfólios sob medida para lagartas, brocas e ferrugem foliar. Frutas e hortaliças, apesar da pequena área, atingem 5,05% do valor pelo elevado gasto por hectare em fungicidas e produtos biológicos conformes com resíduos. Os nichos de gramados e ornamentais respondem por 2,15%, principalmente urbano.

A expansão da soja no MATOPIBA e no Pará adiciona novos ganhos de área, enquanto a intensificação do milho impulsiona rotações de cultivo duplo. A estabilidade da área de algodão redireciona o foco químico para o gerenciamento da resistência. Os ciclos de renovação da cana-de-açúcar impulsionam pulsos de inseticidas de solo e herbicidas. As plantações de produtos frescos especiais próximas a centros de consumo adotam ativos de risco reduzido para atender aos protocolos dos supermercados, nutrindo subsegmentos premium e reforçando a diversificação do mercado de defensivos agrícolas do Brasil.

Análise Geográfica

O Brasil contribui com aproximadamente 85,00% da demanda sul-americana por defensivos agrícolas. As regiões do Centro-Oeste, como Mato Grosso, Mato Grosso do Sul e Goiás, absorvem 64,60% do consumo nacional, refletindo sua dominância na monocultura de soja e milho. As grandes fazendas com média de 2.500 hectares empregam aviões e drones de alta capacidade, favorecendo a aquisição em volume e contratos de consultoria integrada com distribuidores de insumos.

O Sul fornece 25,55% da demanda por meio de propriedades diversificadas que combinam grãos com horticultura, sustentando um mix de produtos mais amplo para frutas e hortaliças. As zonas de fronteira do MATOPIBA registram 7,65% de crescimento anual do consumo, à medida que a conversão de terras desencadeia novos complexos de pragas que requerem controles na fase de estabelecimento (IBGE). Os contrastes climáticos regionais moldam o calendário de produtos: o úmido Paraná requer múltiplas aplicações de fungicida, enquanto o semiárido da Bahia prioriza herbicidas pré-emergentes que economizam umidade do solo.

A sensibilidade à taxa de câmbio é aguda nos polos algodoeiros do Nordeste dependentes de importações, estimulando esquemas de compra coletiva por cooperativas para suavizar os choques de preços. O litígio sobre desmatamento de fronteiras intensifica o escrutínio dos operadores no Pará e em Rondônia, convidando soluções precisas de deriva. Coletivamente, essas nuances moldam estratégias de entrada no mercado adaptadas e ancoram a resiliência geográfica do mercado de defensivos agrícolas do Brasil.

Cenário Competitivo

As cinco principais empresas detêm uma participação agregada baixa, conferindo ao mercado de defensivos agrícolas do Brasil um perfil de fragmentação. Os líderes multinacionais aproveitam os pipelines globais de descoberta para introduzir ativos diferenciados, como os fungicidas triazol-SDHI da Bayer, enquanto os players domésticos como Nortox e Ourofino escalam genéricos e misturas adaptadas localmente. Os pacotes combinados voltados à rotação de resistência combinam múltiplos modos de ação, ajudando os fornecedores a defender margens em meio à proliferação de genéricos. As alianças biológicas, exemplificadas pela parceria BASF-Embrapa, ampliam os portfólios para produtos microbianos e à base de RNA.

Os serviços de entrega de precisão tornam-se um diferenciador central: as ferramentas digitais de monitoramento da Syngenta se integram aos protocolos de aplicação por drones, enquanto a FMC agrega plataformas agronômicas por assinatura aos lançamentos do Benevia MIP. Os investimentos em hedge cambial e produção local, como a planta da Sumitomo em Rondonópolis, amortecem a volatilidade e garantem a continuidade do fornecimento.

Nichos de crescimento em moluscicidas e tratamentos de solo atraem participantes especializados, intensificando a concorrência, mas ampliando as opções para os agricultores. Essas dinâmicas reforçam a inovação, a profundidade de serviço e a transparência de preços em todo o mercado de defensivos agrícolas do Brasil. No geral, a indústria de defensivos agrícolas do Brasil é caracterizada por um equilíbrio entre inovação e competição, garantindo soluções diversificadas para os agricultores. A fragmentação e as dinâmicas em evolução do mercado apresentam oportunidades tanto para players globais quanto locais.

Líderes da Indústria de Defensivos Agrícolas do Brasil

Syngenta Group

Bayer AG

Corteva Agriscience

FMC Corporation

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Albaugh LLC Brasil lançou o Sultan, um novo inseticida formulado com o ingrediente ativo Etiprole. O produto tem como alvo os percevejos da soja e também está registrado para uso em culturas como algodão, arroz, café e cana-de-açúcar, oferecendo aos produtores uma solução mais potente e simplificada.

- Maio de 2024: A FMC Corporation anunciou que obteve o registro brasileiro para dois herbicidas, Azugro e Ezanya, desenvolvidos com seu novo ingrediente ativo Isoflex (bixlozona). Esses produtos têm como alvo as culturas de algodão, tabaco e trigo, oferecendo um novo modo de ação (classificado pelo Comitê de Ação de Resistência a Herbicidas como Grupo 13) para combater a crescente resistência a herbicidas em plantas daninhas gramíneas e folhas largas.

- Fevereiro de 2023: A ADAMA inaugurou uma nova instalação multiuso no Brasil. Com essa fábrica, a empresa poderá entregar todos os produtos à base de Protioconazol em seu pipeline para o mercado global e alcançar seu objetivo de introduzir uma série de itens inovadores ao mercado brasileiro nos próximos anos.

Escopo do Relatório do Mercado de Defensivos Agrícolas do Brasil

Fungicida, Herbicida, Inseticida, Moluscicida, Nematicida são cobertos como segmentos por Função. Quimigação, Foliar, Fumigação, Tratamento de Sementes, Tratamento de Solo são cobertos como segmentos por Modo de Aplicação. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Fungicida |

| Herbicida |

| Inseticida |

| Moluscicida |

| Nematicida |

| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento de Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Função | Fungicida |

| Herbicida | |

| Inseticida | |

| Moluscicida | |

| Nematicida | |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento de Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais |

Definição de mercado

- Função - Os Defensivos Agrícolas são aplicados para controlar ou prevenir pragas, incluindo insetos, fungos, plantas daninhas, nematoides e moluscos, de danificar as culturas e para proteger a produtividade agrícola.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento de Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os defensivos agrícolas são aplicados às culturas.

- Tipo de Cultura - Isso representa o consumo de defensivos agrícolas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de plantas daninhas (MIP) é uma abordagem que incorpora múltiplas técnicas de controle de plantas daninhas ao longo da estação de crescimento para oferecer aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que estabelecem relações com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduo (LMR) é o limite máximo permitido de resíduo de agrotóxico em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para ser resistentes a herbicidas utilizados em culturas. |

| Quimigação | A quimigação é um método de aplicação de agrotóxicos às culturas por meio de um sistema de irrigação. |

| Defensivos Agrícolas | Os defensivos agrícolas são um método de proteção das produtividades das culturas contra diferentes pragas, incluindo insetos, plantas daninhas, doenças vegetais e outros agentes que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfectar sementes ou mudas de pragas transmitidas pela semente ou pelo solo. Defensivos agrícolas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados no tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de defensivos agrícolas na forma gasosa para o controle de pragas. |

| Isca | Uma isca é um alimento ou outro material usado para atrair uma praga e eliminá-la por diversos métodos, incluindo o envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Atuam sobre as pragas (fungos) apenas quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e depois translocado dentro dela, protegendo assim a planta contra o ataque de patógenos. |

| Administração Massiva de Medicamentos (AMM) | A administração massiva de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos às plantas e perda de produtividade. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-Emergente | Os herbicidas pré-emergentes são uma forma de controle químico de plantas daninhas que impede que as plântulas de plantas daninhas germinadas se estabeleçam. |

| Herbicida Pós-Emergente | Os herbicidas pós-emergentes são aplicados no campo agrícola para controlar as plantas daninhas após a emergência (germinação) das sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos produtos agrotóxicos que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões relacionadas a alimentos, agricultura, recursos naturais e temas correlatos. |

| Sociedade Americana de Ciência das Plantas Daninhas (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas às plantas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (SC) é uma das formulações de defensivos agrícolas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturado com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (EC) é uma formulação líquida concentrada de agrotóxico que precisa ser diluída em água para criar uma solução de pulverização. |

| Nematoides parasitas de plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos a elas. Esses danos facilitam a infestação da planta por patógenos do solo, resultando em perda de cultura ou produtividade. |

| Estratégia Australiana de Plantas Daninhas (AWS) | A Estratégia Australiana de Plantas Daninhas, pertencente ao Comitê de Meio Ambiente e Espécies Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência das Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção dos danos causados por plantas daninhas e a utilização do valor das plantas daninhas, proporcionando oportunidades de apresentação de pesquisas e intercâmbio de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura