Tamanho e Participação do Mercado de Agroquímicos da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

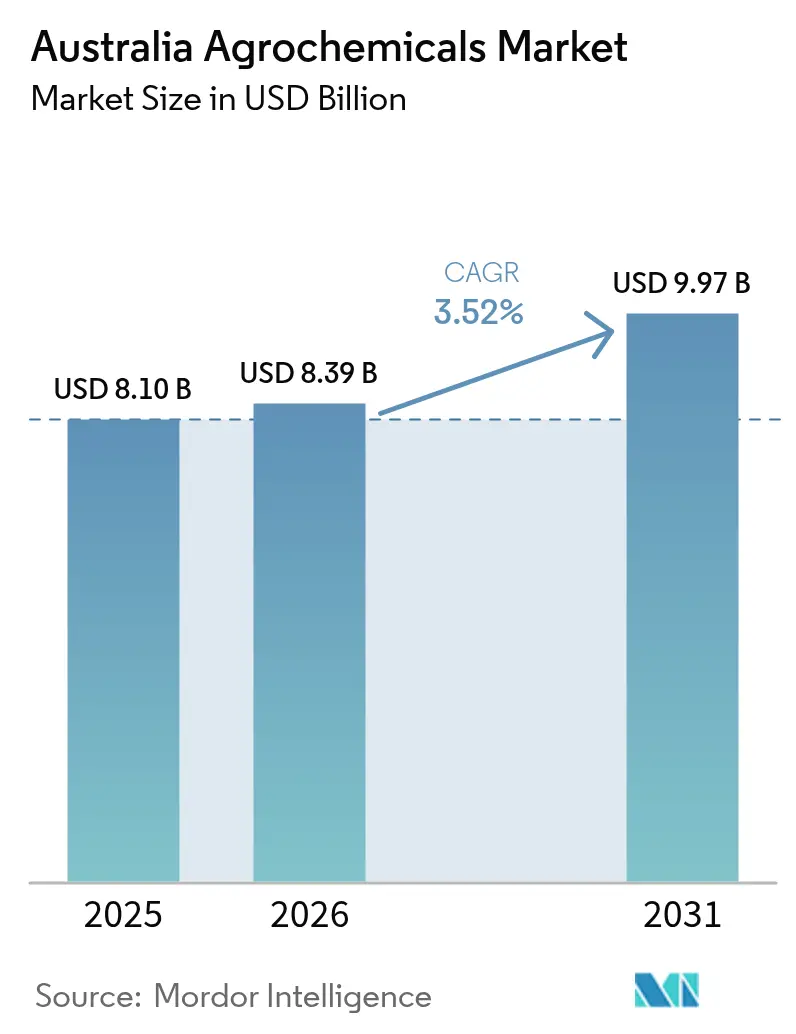

| Tamanho do mercado no ano base (2025) | 8.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos da Austrália por Mordor Intelligence

O tamanho do mercado de agroquímicos da Austrália em 2026 é estimado em USD 8,39 bilhões, crescendo a partir do valor de 2025 de USD 8,10 bilhões, com projeções para 2031 indicando USD 9,97 bilhões, crescendo a um CAGR de 3,52% no período de 2026 a 2031. O crescimento das lavouras de sequeiro no Território do Norte, a pressão nacional para gerenciar a resistência a herbicidas e o impulso político para tecnologias de pulverização de precisão sustentam conjuntamente uma demanda estável, mesmo com a volatilidade dos custos de insumos moderando os planos de gastos. O investimento em fertilizantes de liberação controlada e a crescente adoção de culturas geneticamente modificadas tolerantes a herbicidas fortalecem a confiança comercial, enquanto prazos de revisão mais rigorosos na Autoridade Australiana de Pesticidas e Medicamentos Veterinários (APVMA) retardam a entrada de novas substâncias químicas. O Programa de Conectividade em Propriedades Rurais do governo australiano, no valor de USD 53 milhões, apoia a adoção da agricultura de precisão ao oferecer reembolsos de até 50% para tecnologias de agricultura digital. Essas tecnologias permitem a aplicação direcionada de produtos químicos e reduzem o impacto ambiental. O programa, juntamente com o aumento da pressão de pragas devido à variabilidade climática nas regiões afetadas pela seca no sul da Austrália, impulsiona a demanda por soluções de proteção de culturas que atendam tanto aos requisitos de eficácia quanto aos ambientais. As oportunidades de mercado favorecem cada vez mais os fornecedores que combinam produtos específicos para culturas com plataformas digitais capazes de reduzir os volumes de produtos químicos em até 96% sem sacrificar a produtividade.

Principais Conclusões do Relatório

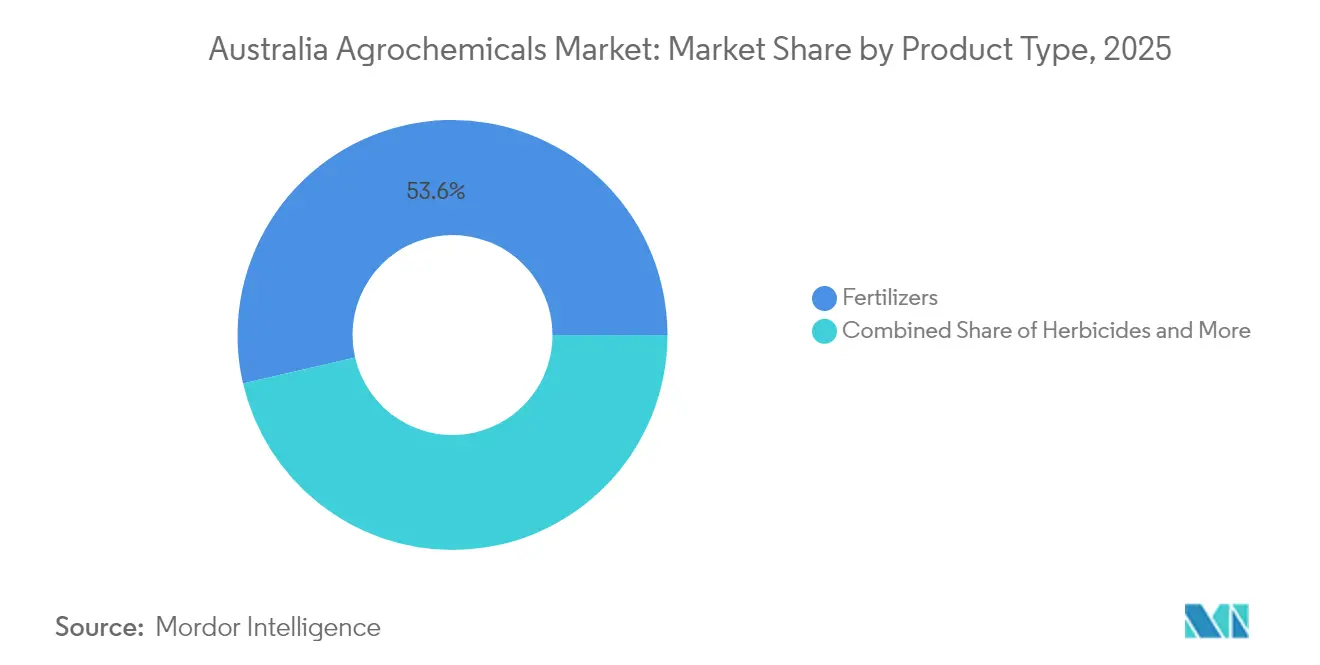

- Por categoria de produto, os fertilizantes lideraram com 53,62% da participação no mercado de agroquímicos da Austrália em 2025, enquanto os adjuvantes registraram o crescimento mais rápido com um CAGR de 7,31% até 2031.

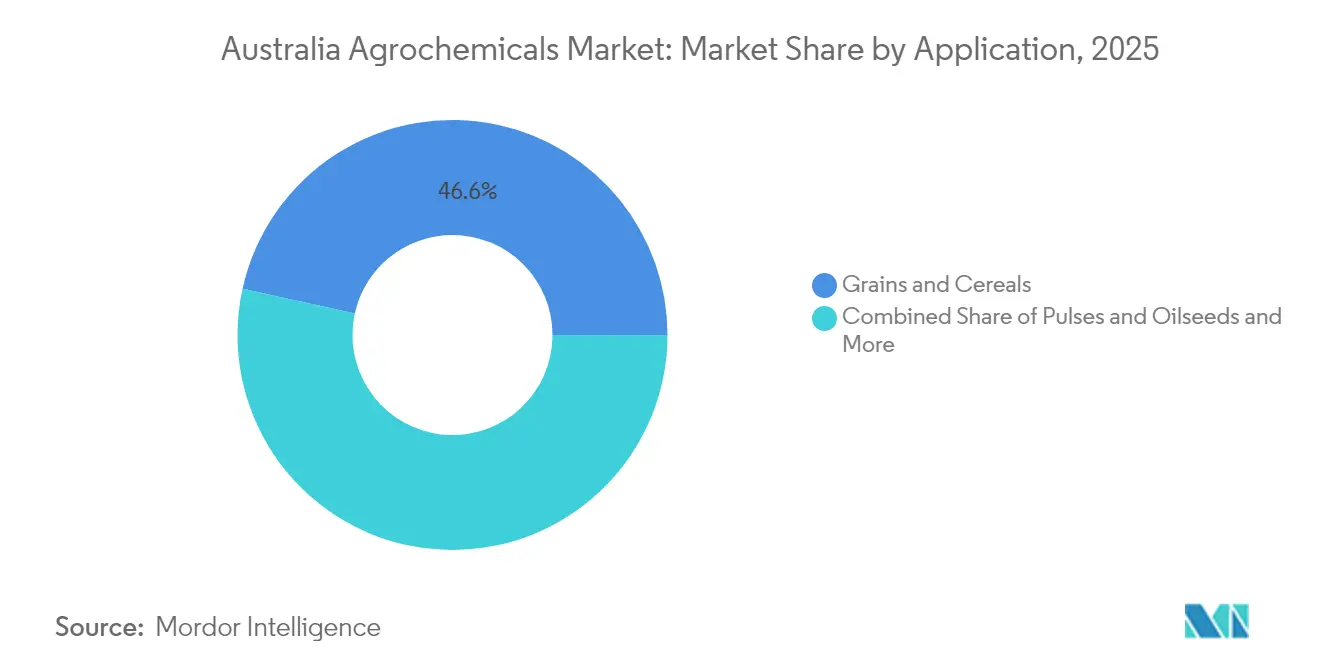

- Por aplicação, grãos e cereais capturaram 46,55% do tamanho do mercado de agroquímicos da Austrália em 2025, enquanto as aplicações em frutas e hortaliças avançam a um CAGR de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agroquímicos da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de gestão da resistência a herbicidas sintéticos | +0.8% | Nacional, concentrada no Oeste da Austrália e em Nova Gales do Sul | Médio prazo (2 a 4 anos) |

| Expansão da área de lavoura de sequeiro no Território do Norte | +0.6% | Território do Norte, com repercussão no Queensland | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para tecnologias de pulverização de precisão | +0.4% | Nacional, adoção antecipada em Victoria e na Austrália do Sul | Curto prazo (≤ 2 anos) |

| Crescente adoção de culturas geneticamente modificadas tolerantes a herbicidas | +0.5% | Nacional, excluindo as moratórias do Oeste da Austrália e da Austrália do Sul | Médio prazo (2 a 4 anos) |

| Variabilidade climática aumentando os ciclos de infestação de pragas | +0.7% | Sul da Austrália, zonas de seca de Victoria e da Austrália do Sul | Curto prazo (≤ 2 anos) |

| Investimento em tecnologias de fertilizantes de liberação controlada | +0.3% | Nacional, concentrado em regiões de horticultura de alto valor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de gestão da resistência a herbicidas sintéticos

A Austrália registra 154 casos confirmados de resistência a herbicidas, superando em muito os países vizinhos, em grande parte devido à infestação de azevém em 18 milhões de hectares. Os programas dos produtores agora combinam novos herbicidas do Grupo 14, destruição mecânica de sementes de ervas daninhas e pulverização pontual guiada por inteligência artificial para manter os campos produtivos. As empresas de agroquímicos capazes de fornecer novos modos de ação e também ferramentas digitais de monitoramento de campo comandam preços premium, pois os programas integrados elevam o sucesso do controle e neutralizam os crescentes custos de resistência. A ênfase da APVMA na gestão da resistência eleva as barreiras de conformidade, conferindo uma vantagem clara aos participantes estabelecidos com equipes regulatórias sólidas.

Expansão da área de lavoura de sequeiro no Território do Norte

O plano Douglas Daly Etapa Dois tem como meta 60.000 hectares adicionais para culturas irrigadas e de sequeiro, com a área de algodão prevista para aumentar de 90 hectares em 2024 para mais de 35.000 hectares até 2029. Os novos sistemas de algodão requerem herbicidas especializados que tolerem a umidade tropical e os tipos de solo. Os fornecedores que estabelecem serviços de extensão no Território se beneficiam do bloqueio antecipado de fornecedores, à medida que os gastos em infraestrutura de USD 1,6 bilhão canalizam insumos por meio de centros dedicados.

Subsídios governamentais para tecnologias de pulverização de precisão

O Programa de Conectividade em Propriedades Rurais, no valor de USD 53 milhões, financia metade do custo de aquisição de hardware digital elegível, levando mais de 1.500 produtores a adotar pulverizadores pontuais verde-sobre-verde e estações meteorológicas sem fio em 2024.[1]Fonte: Governo Australiano, "Programa de Conectividade em Propriedades Rurais," infrastructure.gov.au As economias demonstradas de produtos químicos e o rápido retorno do investimento tornam a tecnologia assistida por subsídio uma atualização quase obrigatória, e os fornecedores que combinam suporte agronômico com equipamentos ganham escala rapidamente. À medida que as concessões da terceira rodada são distribuídas ao longo de 2025, a base de clientes para herbicidas de taxa variável e pacotes de adjuvantes personalizados se expandirá rapidamente.

Variabilidade climática aumentando os ciclos de infestação de pragas

O estresse da seca no sul encurta os intervalos de geração de pragas, forçando os produtores a pulverizar com mais frequência para proteger as colheitas. A morte de pastagens causada por cochonilhas já custa aos produtores pecuários mais de USD 2 bilhões, destacando a necessidade de inseticidas de ação rápida. As ferramentas de previsão sazonal financiadas pelo Fundo para Secas Futuras ajudam a programar as pulverizações com precisão, o que aumenta a demanda por modelos de assinatura de proteção de culturas habilitados por dados que integram informações meteorológicas ao fornecimento de produtos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reavaliação mais rigorosa pela APVMA de substâncias químicas disruptoras endócrinas | -0.5% | Nacional, afetando todos os setores agrícolas | Médio prazo (2 a 4 anos) |

| Aumento da inflação dos custos de insumos agrícolas vinculada aos preços da amônia | -0.4% | Nacional, concentrada nas regiões de produção de grãos | Curto prazo (≤ 2 anos) |

| Crescente preferência dos varejistas por produtos com rótulo orgânico | -0.3% | Nacional, mais forte nas cadeias de abastecimento urbanas | Longo prazo (≥ 4 anos) |

| Interrupções no fornecimento de ingredientes ativos de grau técnico essenciais | -0.2% | Nacional, regiões dependentes de importações mais afetadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reavaliação mais rigorosa pela APVMA de substâncias químicas disruptoras endócrinas

A APVMA cancelou os produtos à base de clortal dimetil em outubro de 2024 e estendeu as revisões do paraquate até o final de 2025, criando incerteza que atrasa o lançamento de produtos e gera custos de reformulação. As multinacionais com grandes orçamentos regulatórios conseguem navegar pelas mudanças, enquanto as empresas menores correm o risco de saída do mercado. Revisões mais longas também dificultam a implantação rápida de novas substâncias químicas que quebram a resistência, potencialmente deixando os produtores sem opções eficazes.

Aumento da inflação dos custos de insumos agrícolas vinculada aos preços da amônia

Os preços domésticos da ureia granulada na Austrália atingiram AUD 865/tonelada métrica (USD 590/tonelada métrica) no Preço Franco Transportador (FCA) em Geelong na semana encerrada em 20 de junho, marcando um aumento em relação a AUD 745-750/tonelada métrica (USD 508-512/tonelada métrica) em 15 de junho de 2025, à medida que a intensificação da atividade de compra por parte dos varejistas que buscavam ativamente garantir estoques em meio a preocupações com possíveis novos aumentos de preços impulsionou a alta.[2]Fonte: Argus Media Group, "Preços da ureia disparam na Austrália, oferta imediata limitada," argusmedia.com O possível fechamento da planta de amônia de Newcastle pela Orica aumenta a dependência de importações, expondo os agricultores a flutuações cambiais. A atualização de preços de março de 2025 da Associação de Produtores de Hortaliças da Austrália reflete os desafios contínuos de custos de insumos que afetam a rentabilidade dos produtores de hortaliças e a capacidade de investimento em tecnologias avançadas de proteção de culturas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fertilizantes Dominam em Meio à Dependência de Importações

Os fertilizantes capturaram 53,62% da participação no mercado de agroquímicos da Austrália em 2025, pois a dependência total de ureia importada inflou os volumes de compra após o fechamento da planta da Incitec Pivot Pty Ltd. As importações de ureia atingiram 768.800 toneladas métricas em junho de 2024, 66% acima do ano anterior. Essa intensidade consolida os fertilizantes nitrogenados no núcleo do mercado de agroquímicos da Austrália. Os revestimentos de liberação controlada melhoram a eficiência do uso de nutrientes, alinhando-se às demandas de sustentabilidade dos varejistas e ajudando os produtores a gerenciar picos de custos. A demanda por fosfatados acompanha a expansão da área de grãos, enquanto os fertilizantes potássicos ganham impulso com as minas de potássio do Oeste da Austrália que reduzem os custos logísticos. Os testes de solo de precisão impulsionam uma maior adoção de misturas de micronutrientes, criando nichos premium para formulações personalizadas.

Os pesticidas permanecem a segunda maior categoria. Os herbicidas respondem pela maior parte do valor, pois as pressões de resistência exigem múltiplos modos de ação e pulverização pontual guiada por inteligência artificial. O uso de inseticidas no algodão diminuiu devido às características do Bollgard 3, que eliminam quase todas as aplicações de amplo espectro. A demanda por fungicidas permanece estável em cereais e horticultura, especialmente com o retorno de estações mais úmidas nos estados do leste. Os adjuvantes são o subsegmento de crescimento mais rápido, com um CAGR de 7,31% até 2031, impulsionados por pulverizadores de precisão que requerem surfactantes especializados e inibidores de deriva. Os reguladores de crescimento de plantas têm taxas de adoção moderadas, porém lucrativas, na horticultura, pois o tamanho e a cor dos frutos influenciam significativamente os preços no varejo.

Por Aplicação: Grãos Lideram, Horticultura Acelera

Grãos e cereais respondem por 46,55% do consumo de 2025, refletindo a escala do trigo e da cevada exportados de Nova Gales do Sul, Victoria e Oeste da Austrália. O tamanho do mercado de agroquímicos da Austrália para grãos deve se expandir de forma constante à medida que os plantios de algodão no Território do Norte avançam para 35.000 hectares até 2029, puxando a demanda por desfolhantes, herbicidas e fertilizantes foliares adequados à agronomia tropical. Leguminosas e oleaginosas mantêm uma demanda sólida, particularmente a canola, onde as características tolerantes a herbicidas exigem substâncias químicas complementares que minimizem a persistência de plantas voluntárias.

Frutas e hortaliças apresentam o maior crescimento, com um CAGR de 6,55% até 2031, em meio à mudança do consumidor em direção a produtos frescos e orgânicos. A ambição da Tasmânia de atingir USD 10 bilhões (USD 7,0 bilhões) na porteira da fazenda até 2050 depende de horticultura intensiva habilitada por irrigação inteligente e sistemas de fertirrigação de taxa variável. As culturas comerciais, principalmente algodão e cana-de-açúcar, continuam sendo grandes usuárias de proteção de culturas, dado suas altas margens brutas. Os sistemas de pastagem enfrentam problemas de morte, estimulando pesquisas em ferramentas de manejo integrado de pragas em vez de inseticidas convencionais.

Análise Geográfica

A demanda em Nova Gales do Sul e Victoria permanece forte porque os produtores dependem de programas completos de proteção de culturas durante toda a estação para garantir a qualidade dos grãos para exportação. Ambas as regiões demonstram adoção antecipada de pulverizadores guiados por inteligência artificial e fertilizantes de liberação controlada que ajudam a gerenciar os crescentes custos de insumos e as regras mais rigorosas sobre resíduos. A proximidade dos estados aos principais portos também reduz os custos de frete, permitindo que os varejistas mantenham uma gama mais ampla de produtos e reabasteçam os estoques rapidamente. Os incentivos governamentais contínuos para atualizações de conectividade melhoram o fluxo de dados entre produtores e fornecedores, apoiando o uso mais amplo de ferramentas de aplicação de taxa variável.

O Oeste da Austrália ocupa o segundo lugar em compras totais, mesmo com a seca de vários anos desafiando o potencial de produtividade e intensificando a pressão de pragas em seu cinturão de grãos. O debate local sobre as regulamentações de pulverização aérea incentiva a adoção de adjuvantes de redução de deriva e sensores ópticos que mantêm os produtos químicos no alvo enquanto satisfazem as expectativas da comunidade. Queensland segue com uma mistura diversificada de culturas de algodão, cana-de-açúcar e horticultura que impulsiona a demanda ao longo do ano por inseticidas, herbicidas e misturas de micronutrientes. A expansão das exportações de açúcar também estimula as vendas de fertilizantes, pois as colheitas de cana respondem fortemente a programas otimizados de nitrogênio.

O clima tropical do Território do Norte permite múltiplas rotações de culturas ao longo do ano, permitindo que os fornecedores posicionados antecipadamente se beneficiem de vendas consistentes de herbicidas, adjuvantes e fertilizantes foliares. O investimento privado em infraestrutura de armazenamento e processamento reduz os custos logísticos e acelera a adoção de produtos em distritos remotos. A Austrália do Sul e a Tasmânia permanecem menores em volume, mas estrategicamente importantes porque atendem a uvas de vinho premium, maçãs e hortaliças de alto valor que requerem insumos precisos e baixos limites de resíduos.

Panorama regulatório

A Austrália regulamenta os produtos químicos agrícolas e veterinários (agvet) no âmbito do National Registration Scheme. A Australian Pesticides and Veterinary Medicines Authority (APVMA) trata do registro e da aprovação de produtos até o ponto de venda no varejo, enquanto os requisitos de controle de uso (incluindo condições de aplicação e restrições de uso) são administrados pelas autoridades estaduais e territoriais. Essa divisão mantém a conformidade de rotulagem e os programas de gestão responsável centrais para fornecedores que operam em nível nacional.

Ações regulatórias e administrativas recentes intensificaram o ambiente de conformidade em torno de resíduos e segurança, ao mesmo tempo em que buscaram melhorias de processo. As ações da APVMA mencionadas no contexto do relatório incluem o cancelamento de produtos à base de clortal-dimetil (outubro de 2024) e a continuidade da revisão do paraquat até o final de 2025, o que pode retardar lançamentos de portfólio e cronogramas de reformulação. Ao mesmo tempo, a APVMA continuou atualizando os Níveis Máximos de Resíduos (MRLs) por meio de instrumentos publicados no Gazette, incluindo as alterações de maio de 2025 referenciadas no relatório, mantendo o acesso ao mercado e as especificações de resíduos dos varejistas vinculados a atualizações regulatórias contínuas.

Cenário Competitivo

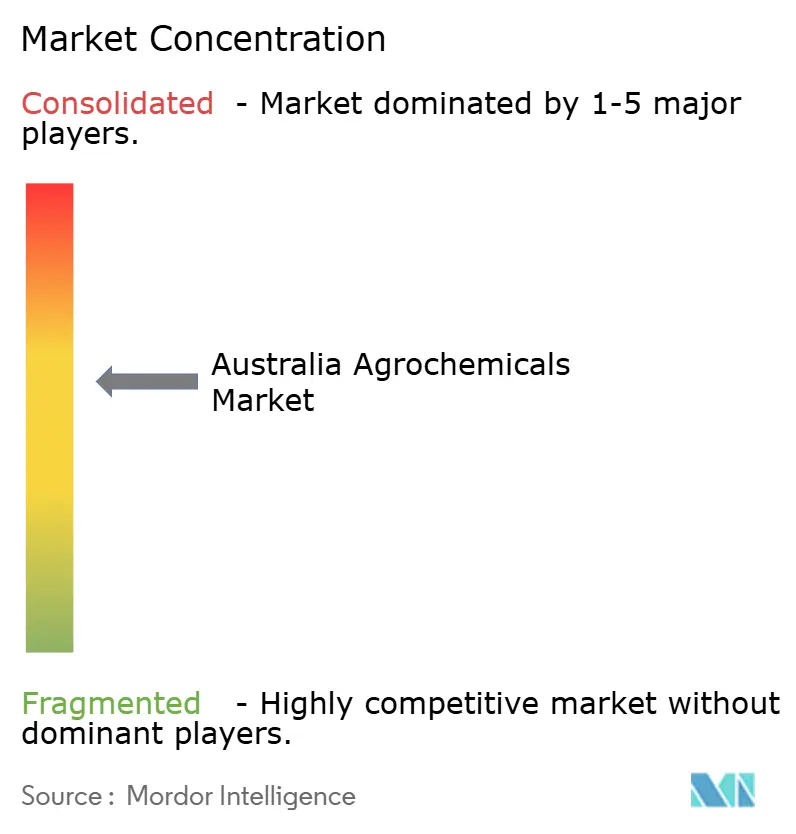

O campo competitivo é moderadamente concentrado, com os cinco principais fornecedores controlando pouco mais de 60% da participação no mercado de agroquímicos da Austrália até 2025. A Nufarm aproveita a flexibilidade de fabricação doméstica e uma extensa rede de varejo rural para defender posições centrais em herbicidas e inseticidas, apesar da pressão de genéricos importados. Bayer AG, Syngenta Group e BASF SE dependem de pipelines globais de descoberta para introduzir ingredientes ativos que quebram a resistência e atendem aos padrões de segurança em evolução da APVMA. Nutrien e Yara International ASA reforçam seus catálogos de produtos químicos com fortes posições em fertilizantes, permitindo-lhes combinar nutrição e proteção de culturas para grandes clientes de lavoura de sequeiro.

A estratégia está mudando da simples competição por preço para o suporte agronômico integrado e a habilitação digital. A BASF SE fez parceria com a National Rural Independents no início de 2024 para treinar vinte e dois jovens agrônomos que agora promovem sua plataforma de herbicida Liberty ULTRA pronta para inteligência artificial em sistemas de algodão e canola. O envolvimento sustentado do Syngenta Group durante as revisões do paraquate e do diquate ilustra o valor de equipes regulatórias experientes que ajudam os produtores a manter ferramentas críticas sob requisitos de gestão mais rigorosos. A Bayer AG expande a cobertura do Climate FieldView em Nova Gales do Sul e Victoria, vinculando imagens de satélite a mapas de prescrição que reduzem os volumes de produtos químicos mantendo a eficácia. A Nufarm acelera o desenvolvimento de formulações de liberação controlada para capturar valor nos nichos de adjuvantes e fertilizantes especiais de rápido crescimento.

Inovadores menores se concentram em lacunas tecnológicas estreitas que as multinacionais ignoram. Startups locais fornecem revestimentos poliméricos que regulam a liberação de nutrientes em condições variáveis de umidade do solo. As importações de ingredientes ativos permanecem vulneráveis a interrupções no fornecimento asiático, portanto os distribuidores se protegem mantendo estoques mais elevados e obtendo suprimentos de fabricantes secundários na Arábia Saudita e nos Emirados Árabes Unidos. No geral, as empresas capazes de combinar forte conformidade regulatória, serviços de agronomia digital e portfólios de produtos sustentáveis estão posicionadas para capturar participação incremental à medida que o mercado continua sua expansão gradual.

Líderes do Setor de Agroquímicos da Austrália

Nufarm

Bayer AG

Incitec Pivot Pty Ltd

Nutrien

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Na Austrália, as oportunidades estão se concentrando em fornecedores que combinam química com reduções mensuráveis no volume aplicado e resultados mais claros de gestão responsável, à medida que produtores e varejistas enfrentam maior escrutínio de resíduos e necessidades crescentes de gestão de resistência a herbicidas. O Programa de Conectividade On-Farm do governo australiano, de 53 milhões de USD, que oferece reembolsos de até 50% para tecnologias de agricultura digital elegíveis, apoiou a adoção de sistemas conectados de pulverização e sensoriamento. O relatório também observa que mais de 1.500 produtores adotaram pulverizadores pontuais e estações meteorológicas sem fio em 2024, o que sustenta a demanda por herbicidas compatíveis com taxa variável, adjuvantes de redução de deriva e embalagens específicas para culturas, projetadas para se alinhar a mapas de prescrição e pulverização pontual guiada por IA.

Uma segunda oportunidade vem da mudança nas geografias de produção e do gerenciamento de uma oferta de insumos mais restrita. O plano Douglas Daly Stage Two do Território do Norte visa 60.000 hectares adicionais para culturas irrigadas e de sequeiro, exigindo programas de proteção de cultivos e nutrição adaptados à agronomia tropical e a novos sistemas de algodão. Paralelamente, a dependência de nitrogênio importado e a volatilidade do preço da ureia sustentam a demanda por nutrição focada em eficiência, incluindo fertilizantes de liberação controlada e misturas de micronutrientes sob medida, que reduzem perdas e melhoram a eficiência do uso de nutrientes em meio a requisitos de sustentabilidade e orçamentos mais restritos dos produtores.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bayer anunciou uma parceria com a Polybee para implantar inteligência de cultivo com IA para produtores de vegetais australianos. A colaboração fortalece as capacidades de suporte à decisão e intervenção direcionada, alinhando programas de proteção de cultivos com práticas de monitoramento e aplicação baseadas em dados na horticultura de alto valor.

- Abril de 2026: a Incitec Pivot Fertilisers firmou um acordo de fornecimento com a PT Pupuk Indonesia para 250.000 toneladas de ureia de grau agrícola, apoiado por um acordo facilitado pelo governo australiano. O volume adicional contratado aborda a dependência de importações e melhora a continuidade do fornecimento para produtores e varejistas em períodos de disrupção da oferta global.

- Maio de 2024: a BASF SE lançou o inseticida Cimegra na Austrália, com broflanilida como ingrediente ativo. O lançamento expandiu as opções de controle de insetos de maior duração em várias culturas, apoiando estratégias de rotação e requisitos de desempenho sob expectativas crescentes de gestão responsável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Esta metodologia define o mercado de agroquímicos da Austrália como o valor dos produtos químicos de insumo agrícola aplicados nas fazendas e vendidos para fins de nutrição e proteção de cultivos, incluindo fertilizantes, pesticidas, adjuvantes e reguladores de crescimento de plantas, em todos os principais grupos de culturas da Austrália.

Exclusões de escopo: este dimensionamento exclui usos não agrícolas em gramados e ornamentais, equipamentos agrícolas e atividades de processamento de alimentos a jusante.

Visão geral da segmentação

- Por Tipo de Produto

- Fertilizantes

- Nitrogenados

- Fosfatados

- Potássicos

- Outros Fertilizantes

- Pesticidas

- Herbicidas

- Inseticidas

- Fungicidas

- Outros Pesticidas

- Adjuvantes

- Reguladores de Crescimento de Plantas

- Fertilizantes

- Por Aplicação

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Outras Aplicações

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites externos de demanda e preços e, em seguida, para verificar se os resultados do modelo correspondem à atividade observável no cultivo australiano. Consultamos fontes públicas como o Australian Bureau of Statistics para séries agrícolas e comerciais, a Australian Pesticides and Veterinary Medicines Authority para contexto regulatório e de produtos, e órgãos nacionais como a ABARES para sinais de área plantada, produção e insumos agrícolas.

Para manter as premissas fundamentadas, também revisamos fontes como a FAOSTAT para verificar padrões de uso de fertilizantes, estatísticas alfandegárias e comerciais para direção de importação e exportação, e literatura agronômica revisada por pares para faixas de taxa de aplicação por cultura e estação. Além disso, relatórios anuais de empresas, apresentações a investidores e a imprensa agrícola respeitável foram usados para entender o mix de portfólio e a movimentação de preços. Quando necessário, assinaturas de bancos de dados pagos foram usadas apenas para dados financeiros e notícias corporativas, pesquisas de patentes e triagem de comércio em nível de embarque para validar mudanças direcionais. As fontes mencionadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar como os produtos são comprados e aplicados em culturas extensivas e de horticultura, e para testar a robustez das premissas de pesquisa documental sobre volumes e preços. Conversamos com uma combinação de fabricantes, distribuidores, agrônomos e grandes operadores agrícolas para validar padrões de aplicação, sazonalidade e o impacto prático da regulamentação e da gestão de resistência na escolha do produto. As informações foram então reconciliadas entre os grupos de respondentes para que as lacunas dos dados públicos pudessem ser preenchidas sem forçar as premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 43% | |

| Empresas menores: 20% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento principal usa uma construção de pool de demanda top-down que reconstrói o valor a partir da área de cultivo e da intensidade de insumos, sendo depois reconciliado com sinais de fluxo comercial e oferta local. Na prática, começamos pela área plantada por grupo de cultura, aplicamos faixas realistas de tratamento e taxa de aplicação para fertilizantes e principais classes de pesticidas, e então convertemos isso em volumes anuais, que são precificados usando faixas de preço médio de venda (ASP) alinhadas ao mix de produtos.

Para manter os totais confiáveis, aproximações bottom-up seletivas são usadas como verificações cruzadas, incluindo lógica de volume amostrado por canal e divisões de receita do lado do fornecedor, quando as divulgações permitem. Alguns insumos que movem materialmente o modelo incluem hectares cultivados por estado, condições sazonais que alteram a frequência de pulverização, a rotação de ingredientes ativos impulsionada pela resistência (que afeta dosagem e mix), a participação de programas pré-emergentes versus pós-emergentes em grãos, e os efeitos de paridade de importação na precificação de fertilizantes. Quando surgem lacunas de dados, evitamos preencher todas as microcategorias e, em vez disso, aplicamos faixas conservadoras que são validadas por meio de entrevistas, seguidas de verificações de sensibilidade para que o número final permaneça dentro de limites realistas.

Para a previsão, é usada análise de cenários, apoiada por suavização simples de séries temporais nos direcionadores mais estáveis, como área cultivada e demanda de fertilizantes de longo prazo, sendo então ajustada usando opiniões de especialistas sobre ciclos de preços de insumos e mudanças de adoção. Essa abordagem permanece reproduzível porque cada etapa da previsão está vinculada a um pequeno conjunto de variáveis observáveis e premissas claramente declaradas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação em três frentes, ou seja, reconstrução de demanda, verificações de preços e sinais de oferta e comércio, de modo que o resultado final não dependa de um único conjunto de dados. Anomalias, como aumentos súbitos de valor devido a picos de preços ou variações de volume causadas pelo clima, são sinalizadas e revisadas em uma segunda análise, e ligações de acompanhamento são acionadas quando a variação não pode ser explicada por indicadores públicos.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como decisões regulatórias importantes, variações cambiais acentuadas que afetam insumos com preços de importação, ou mudanças súbitas nas perspectivas de plantio de culturas. Antes da entrega, um analista realiza uma revisão atualizada das últimas divulgações públicas e notas de entrevistas para que o tamanho de mercado publicado reflita a visão mais atual e consistente.

Tamanho do mercado de agroquímicos da Austrália segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para agroquímicos da Austrália podem parecer muito diferentes, mesmo quando o tema principal parece o mesmo, porque o momento da precificação, o mix de produtos incluídos e a forma como os volumes são convertidos em valor frequentemente diferem. Outra fonte de variação vem da frequência com que as premissas são atualizadas, já que os preços dos insumos podem mudar rapidamente dentro de um ano.

Em nosso trabalho, os principais fatores de discrepância normalmente aparecem em três pontos, ou seja, se os fertilizantes são contados junto com a proteção de cultivos, se os ASPs são mantidos constantes ou ajustados de acordo com o momento da taxa de câmbio, e se a intensidade de aplicação está vinculada às condições sazonais por cultura. A diferença ligada à atualização é importante aqui, pois o modelo usa janelas de conversão cambial do ano atual, faixas de preço atualizadas e chamadas de reverificação para quaisquer grandes discrepâncias antes da aprovação final, sendo esse o ponto em que a Mordor Intelligence costuma separar picos temporários de preços de mudanças sustentadas de demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,10 bilhões de USD (2025) | |

| Editora do setor A | 3,10 bilhões de USD (2025) | Essa estimativa parece usar um limite de produto mais restrito e geralmente trata os agroquímicos de forma mais próxima da proteção de cultivos e insumos selecionados, o que pode excluir um valor significativo de fertilizantes e reduzir o total, mesmo com premissas de crescimento semelhantes. |

| Editora do setor B | 6,15 bilhões de USD (2025) | O valor está mais próximo, mas as diferenças podem vir de como os mixes regionais de culturas são ponderados e de como os ASPs progridem ao longo do ano, especialmente quando os preços de fertilizantes e as taxas de câmbio se movem, o que altera o resultado do valor sem uma grande mudança de volume. |

Em geral, a dispersão é explicada principalmente pelo escopo e pelas regras de temporalidade usadas para converter volumes em valor em USD. Quando a mesma base de área cultivada é combinada com janelas de ASP consistentes e verificações apoiadas por entrevistas sobre a intensidade de aplicação, o tamanho do mercado se torna mais fácil de rastrear e reproduzir ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de agroquímicos da Austrália?

O mercado estava avaliado em USD 8,39 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

Está projetado para se expandir a um CAGR de 3,52%, atingindo USD 9,97 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os fertilizantes lideram com 53,62% de participação, em grande parte devido à dependência do país em relação à ureia importada.

Por que os adjuvantes crescem mais rapidamente do que outras categorias?

Os pulverizadores de precisão necessitam de surfactantes especializados e inibidores de deriva, impulsionando os adjuvantes a um CAGR de 7,31%.

Página atualizada pela última vez em: