Tamanho e Participação do Mercado de Biopesticidas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

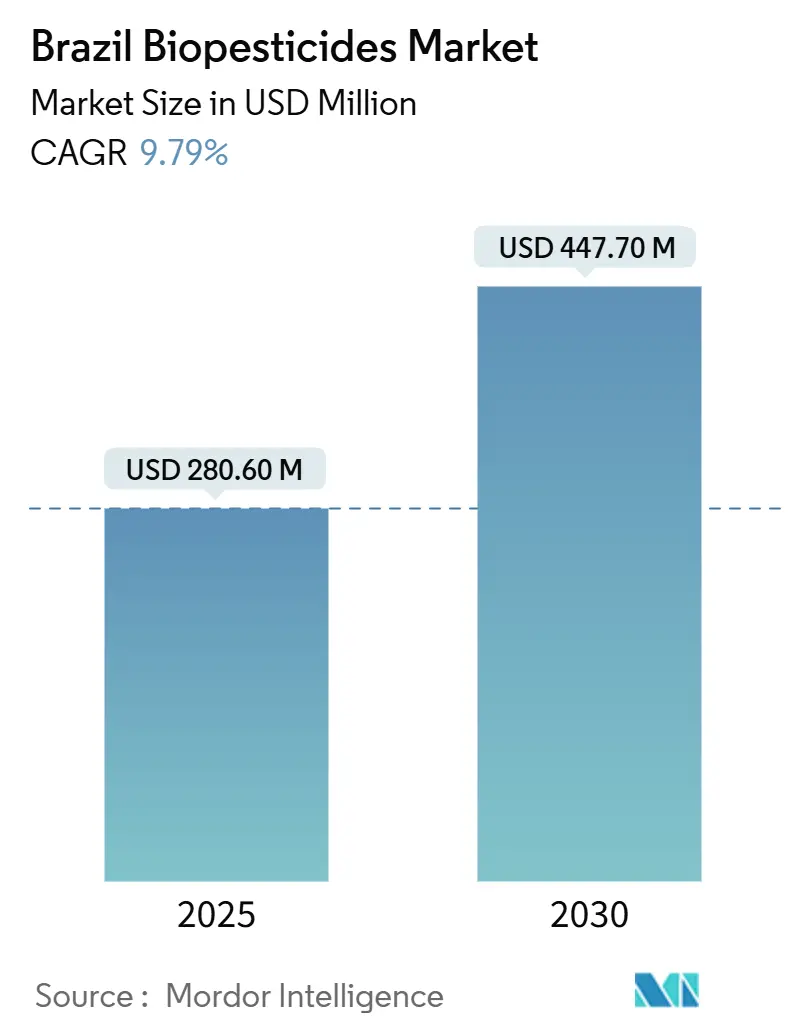

| Tamanho do Mercado (2025) | 280.60 Milhões de dólares |

| Tamanho do Mercado (2030) | 447.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.79% CAGR |

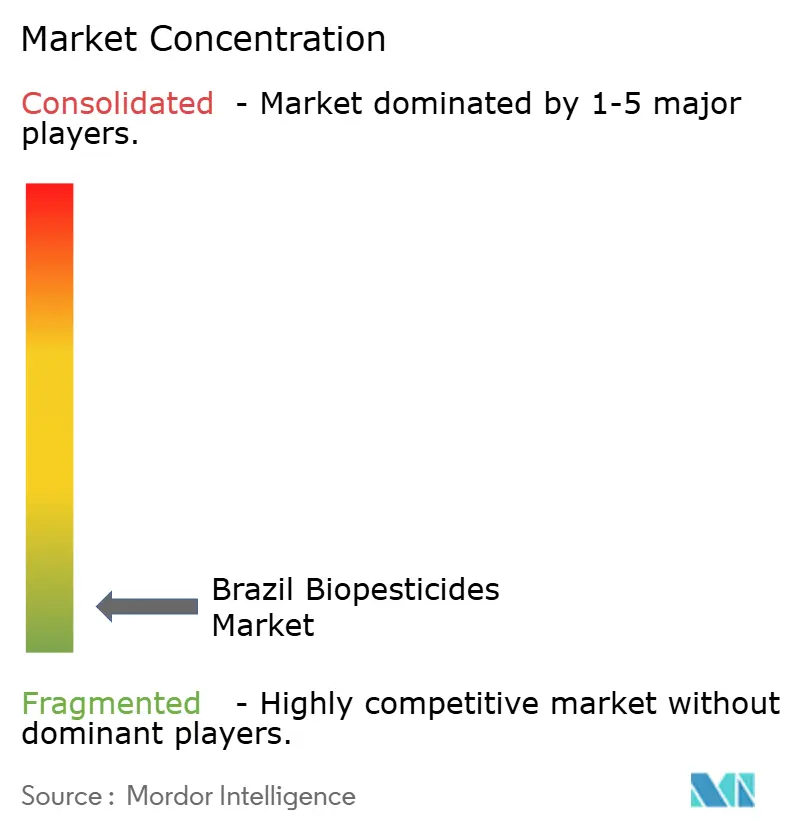

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas do Brasil pela Mordor Intelligence

O tamanho do mercado de biopesticidas do Brasil atingiu USD 280,6 milhões em 2025 e deve alcançar USD 447,7 milhões até 2030, registrando uma CAGR de 9,79% durante o período de previsão. A crescente demanda por commodities livres de resíduos, o apoio regulatório progressivo do Programa Nacional de Bioinsumos e as crescentes pressões de resistência química na soja e no milho estão impulsionando o mercado de biopesticidas do Brasil. Prazos de registro mais rápidos, incentivos fiscais e linhas de crédito subsidiadas reduziram as barreiras de entrada, atraindo tanto inovadores domésticos quanto grandes empresas globais. Grandes produtores em Mato Grosso e Goiás estão expandindo biofábricas na fazenda para garantir fornecimento com boa relação custo-benefício, enquanto plataformas digitais de vendas ampliam o acesso a produtos em todo o território nacional. A liderança fragmentada, com os cinco principais fornecedores detendo apenas 38,5%, sinaliza amplo espaço para consolidação e especialização em nichos. [1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Legislação Brasileira para Biopesticidas – Produção de Biopesticidas na Fazenda," apps.fas.usda.gov

Principais Conclusões do Relatório

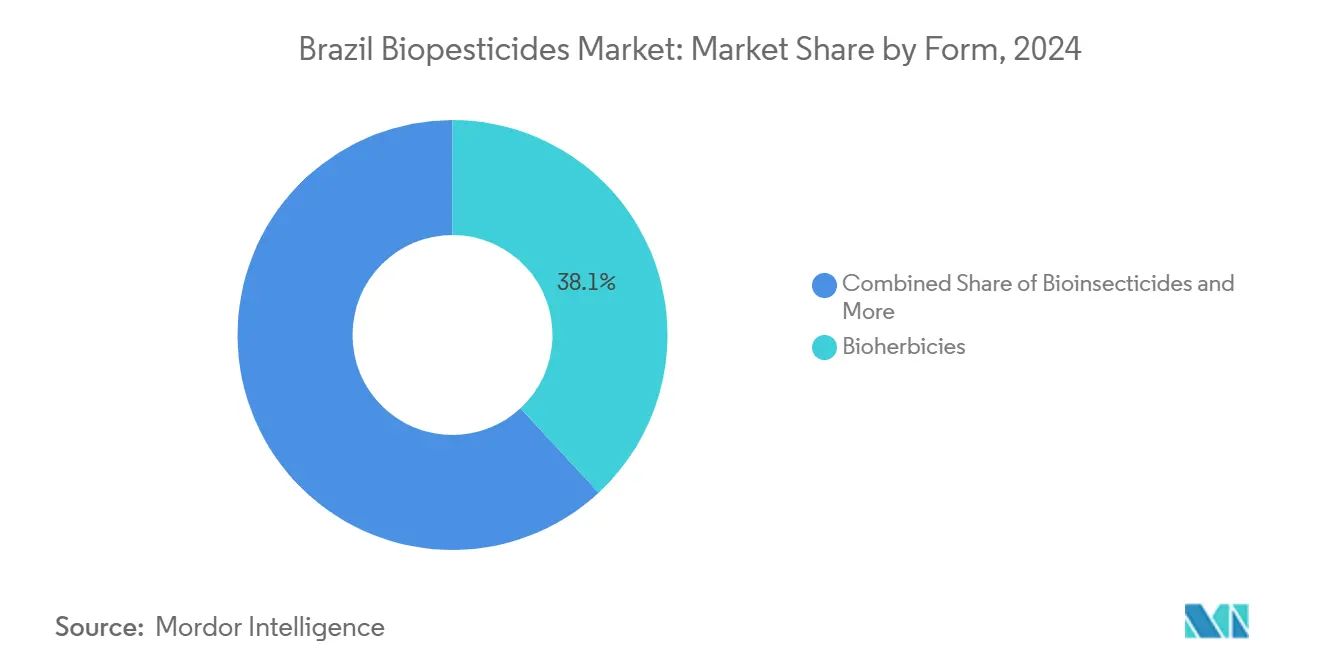

Por Forma, os bioherbicidas lideraram com 38,1% de participação de receita em 2024, enquanto os bioinseticidas devem expandir a uma CAGR de 10,2% até 2030.

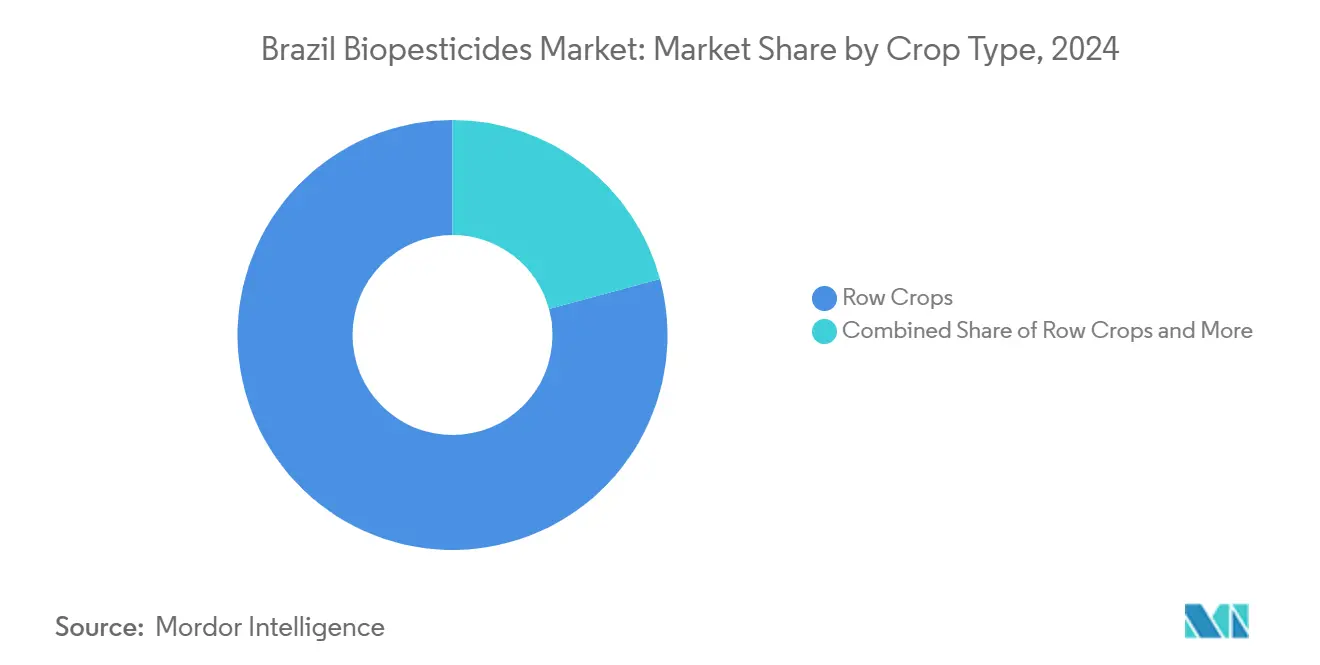

Por Tipo de Cultura, as culturas em linha capturaram 79,0% da participação no tamanho do mercado de biopesticidas do Brasil em 2024, e espera-se que registrem a CAGR mais rápida de 9,85% até 2030.

Tendências e Perspectivas do Mercado de Biopesticidas do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos do Programa Nacional de Bioinsumos | +2.8% | Nacional, mais forte no Centro-Oeste e Sul | Médio prazo (2 a 4 anos) |

| Crise de resistência a pesticidas químicos | +3.1% | Nacional, aguda no Cerrado e nas regiões do Sul | Curto prazo (≤ 2 anos) |

| Padrões de resíduos do mercado exportador | +2.2% | Nacional, corredores voltados para exportação | Médio prazo (2 a 4 anos) |

| Custos de registro inferiores aos de produtos químicos | +1.4% | Nacional | Longo prazo (≥ 4 anos) |

| Projetos-piloto de biofábricas na fazenda | +0.8% | Mato Grosso, Goiás, expansão pelo Centro-Oeste | Longo prazo (≥ 4 anos) |

| Expansão de mercados digitais do agronegócio | +0.6% | Nacional, maior em regiões agrícolas desenvolvidas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos do Programa Nacional de Bioinsumos

O Programa Nacional de Bioinsumos do Brasil estabeleceu um caminho dedicado que reduz os ciclos de registro de oito anos para menos de vinte e quatro meses, apoiado por BRL 1,2 bilhão (USD 240 milhões) em crédito subsidiado até 2027. A redução das alíquotas de ICMS baixa os preços de prateleira entre 15% e 20%, ajudando os biológicos a equiparar-se aos custos dos sintéticos e acelerando a adoção no mercado de biopesticidas do Brasil. Aprovações mais rápidas incentivam portfólios de produtos mais amplos, enquanto prazos previsíveis atraem financiamento de capital de risco. Pequenos produtores obtêm acesso acessível a tecnologias microbianas comprovadas, reduzindo o risco de produtividade e aumentando a renda rural. Os incentivos financeiros e a supervisão simplificada do programa elevam conjuntamente a penetração de mercado em diferentes tamanhos de propriedades rurais. [2]Fonte: Ministério da Agricultura, Pecuária e Abastecimento, "Programa Nacional de Bioinsumos," agricultura.gov.br

Crise de resistência a pesticidas químicos

A resistência ao glifosato já afeta mais de 40% dos campos de soja pesquisados, e a resistência a piretroides prejudica 60% dos hectares de milho. A perda de eficácia eleva os custos de manejo de ervas daninhas e pragas em 18% e provoca quedas de produtividade de até 25% nas regiões críticas. Os biopesticidas oferecem modos de ação inovadores, aliviando a pressão de resistência e restaurando a estabilidade produtiva. A demanda concentra-se no Cerrado, onde o cultivo intensivo em dois ciclos acelera a resistência, tornando os biológicos uma proteção com boa relação custo-benefício. Multinacionais e especialistas brasileiros lançam combinações microbianas acumuladas para ampliar os espectros de controle, mantendo o mercado de biopesticidas do Brasil em uma trajetória de crescimento de dois dígitos.

Padrões de resíduos do mercado exportador

Os mandatos da Estratégia Do Campo à Mesa da União Europeia e as regras de tolerância zero da China compelem os exportadores brasileiros a reduzir os resíduos químicos ou arriscarem a rejeição de embarques. Compradores premium pagam de 5% a 10% a mais por cargas de milho e soja em conformidade. Produtores em Mato Grosso, Rio Grande do Sul e Paraná utilizam proteção biológica de culturas para atender a tolerâncias mais rigorosas e garantir acesso a contratos de alto valor. O consequente aumento de margem compensa os custos de transição de produtos, impulsionando o mercado de biopesticidas do Brasil ainda mais profundamente nos programas agronômicos convencionais.

Custos de registro inferiores aos de produtos químicos

Os dossiês biológicos exigem muito menos estudos de toxicologia, reduzindo os gastos com conformidade em aproximadamente 60% em relação aos sintéticos equivalentes. Startups e spin-offs universitários aproveitam essa vantagem de custo para comercializar rapidamente cepas microbianas nativas. O capital liberado financia ensaios de campo adicionais e aprimoramentos de formulação, ampliando a escolha de produtos para os produtores rurais. Ciclos de análise previsíveis do MAPA reduzem o risco dos investimentos em P&D, atraindo investimento direto estrangeiro para a indústria de biopesticidas do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Variabilidade de eficácia associada ao clima | -1.8% | Nacional, mais acentuada no Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia do frio e armazenamento | -1.2% | Zonas agrícolas remotas | Médio prazo (2 a 4 anos) |

| Disputas de patentes sobre cepas nativas | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada para aplicação | -0.9% | Fronteiras agrícolas em expansão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de eficácia associada ao clima

O calor tropical acima de 35 °C pode reduzir a viabilidade dos esporos microbianos em 60% em um dia, enquanto a intensa luz ultravioleta degrada os ativos botânicos. As oscilações climáticas regionais complicam o momento de aplicação e elevam os prêmios de seguro contra falha de desempenho. Os fornecedores investem em encapsulamento protetor contra UV e em cepas termotolerantes, mas os custos adicionais de P&D elevam os preços finais. Os estados do Norte enfrentam as maiores deficiências, desacelerando o progresso geral do mercado de biopesticidas do Brasil até que formulações resilientes ao clima sejam escalonadas.

Lacunas na cadeia do frio e armazenamento

As deficiências de refrigeração encurtam a vida útil dos produtos de vinte e quatro meses para apenas oito, aumentando o desperdício dos distribuidores e os custos para o usuário final em quase 30%. Produtores em fronteiras remotas atrasam as compras, aguardando meses mais frios ou recorrendo aos sintéticos. Empresas de logística começam a testar hubs frigoríficos movidos a energia solar ao longo das principais rodovias, mas a cobertura completa ainda está a anos de distância, restringindo a adoção em distritos mal atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os bioherbicidas mantêm a liderança enquanto os bioinseticidas aceleram

Os bioherbicidas detinham 38,1% do mercado de biopesticidas do Brasil em 2024 e geraram demanda robusta na soja e no milho, onde o controle de ervas daninhas absorve a maior parcela dos orçamentos de proteção de culturas. Prevê-se que os bioinseticidas expandam a uma CAGR de 10,2% até 2030, impulsionados pelo aumento dos surtos de lagartas e pelas restrições de resíduos orientadas para a exportação. O segmento anterior aproveita formulações de Bacillus bem validadas que oferecem supressão consistente de caruru-de-palmer e corda-de-viola. A adoção cresce mais rapidamente no Centro-Oeste, onde os produtores visam plantas resistentes ao glifosato. A colaboração entre Corteva e Simbiose Agro em maio de 2025 concentra-se em soluções bioinseticidas à base de Trichoderma, refletindo uma mudança estratégica em direção a nichos de controle de pragas com opções químicas limitadas. O duplo impulso da estabilidade herbicida e da inovação inseticida consolida avanços constantes de dois dígitos em todo o mercado de biopesticidas do Brasil.

A inovação complementar de produtos sustenta a competitividade. Os concentrados de suspensão líquida dominam por participação devido à compatibilidade com equipamentos, enquanto os biofungicidas aplicados em sementes ganham impulso como escudo precoce contra doenças. Os mecanismos de política que eliminam os gargalos de registro permitem que os fornecedores ampliem os portfólios em diferentes modos, garantindo programas integrados de manejo de ervas daninhas e pragas. À medida que as grandes fazendas combinam bioherbicidas e bioinseticidas em um plano de rotação unificado, os formuladores buscam combinações de múltiplas cepas que ampliem as janelas de eficácia e freiem o acúmulo de resistência.

Tipo de Cultura: As culturas em linha sustentam o volume, as culturas comerciais buscam valor

As culturas em linha responderam por 79,2% do tamanho do mercado de biopesticidas do Brasil em 2024, com a CAGR de crescimento mais rápido de 9,8%, à medida que as plantações de soja e milho adotam soluções biológicas para compensar a fadiga química e cumprir os compromissos de exportação. Fazendas com mais de 10.000 hectares constroem biofábricas para garantir previsibilidade de custos e fornecimento oportuno. A horticultura de alto valor permanece um nicho em termos absolutos, mas estabelece o padrão para os protocolos de manejo integrado de pragas.

A escala do segmento de culturas em linha subsidia os investimentos em P&D na descoberta de cepas e na aplicação de precisão, gerando inovações posteriormente reaproveitadas para áreas de cultivo especializadas. Agrônomos projetam calendários de rotação que combinam Trichoderma aplicado em sementes com Beauveria foliar, suavizando os picos de demanda ao longo da safra. Essa cascata de segmentação ancora padrões de consumo previsíveis no mercado de biopesticidas do Brasil.

Análise Geográfica

O panorama de adoção regional do Brasil reflete a intensidade agronômica, a maturidade da infraestrutura e a orientação exportadora. O Centro-Oeste lidera com 45% das vendas de 2024 e apresenta uma perspectiva de CAGR de 11,2%, impulsionado por megafazendas de soja e milho que absorvem tecnologia em escala. Somente Mato Grosso processa mais de 2,5 milhões de hectares com biológicos, apostando na certificação livre de resíduos para garantir contratos europeus e chineses. O crédito apoiado pelo governo facilita as despesas de capital em fermentadores na fazenda, permitindo que os produtores reduzam os custos de aquisição e garantam o fornecimento durante os períodos de alta pressão.

A participação de 32% do Sul resulta de clusters do agronegócio bem estabelecidos e de densas redes de extensão rural. Produtores progressistas no Rio Grande do Sul foram pioneiros no uso rotacional de tratamentos de sementes com Trichoderma e pulverizações foliares com Beauveria, demonstrando resiliência produtiva consistente e paridade de custos com os programas químicos. Embora sua CAGR se modere para 8,9% em meio à maturidade, a região continua a incubar inovações de produtos e formulações que posteriormente se difundem por todo o território nacional.[3]Fonte: Associação Brasileira de Controle Biológico, "Relatório de Desenvolvimento de Mercado 2024," controlebiologico.com.br

O Sudeste, o Nordeste e o Norte juntos detêm 23% de participação, mas destacam a próxima fronteira de crescimento do mercado de biopesticidas do Brasil. Usinas de cana-de-açúcar em São Paulo utilizam biofungicidas à base de Bacillus para conter a ferrugem marrom, enquanto os setores citrícolas adotam protocolos de pulverização em pomares em escala semi-comercial. Os produtores de algodão do Nordeste recorrem a bioinseticidas para combater surtos de bicudo e lagarta-do-cartucho à medida que a eficácia química diminui. As novas áreas de desmatamento na Amazônia adotam biológicos precocemente, buscando evitar os erros de resistência observados em outras regiões. A expansão da cadeia do frio, os aplicativos digitais de consultoria e as estações frigoríficas móveis gradualmente eliminam as barreiras logísticas, posicionando essas zonas para uma CAGR superior a 12% até 2030.

Cenário Competitivo

A concentração de mercado permanece baixa, sinalizando espaço tanto para consolidação quanto para especialização. O Vittia Group lidera aproveitando a capacidade de fermentação local e um portfólio biológico de quarenta e sete produtos. A FMC segue após adquirir a tecnologia da Ballagro para enriquecer seu catálogo microbiano. A Coromandel International concentra-se em soluções de biofertirrigação à base de Bacillus adaptadas a solos de pH elevado.

As alianças estratégicas definem a competição. A Corteva estabeleceu parceria com a Simbiose Agro para codesenvolver inseticidas à base de Trichoderma que atendam às rigorosas exigências de resíduos da União Europeia. A BASF acelerou o lançamento de seu Velifer Bacillus thuringiensis por meio do caminho expedito do MAPA, aumentando a credibilidade junto aos produtores de soja. A participação minoritária da UPL na Biotrop concede acesso a bibliotecas de cepas nativas e a uma robusta rede de distribuidores. Os registros de patentes aumentaram 340% de 2020 a 2024, destacando a corrida pela inovação e aumentando a probabilidade de negociações de licenciamento cruzado.

As capacidades de agricultura digital diferenciam cada vez mais os fornecedores. O centro da Bayer em Paulínia integra pesquisas de entrega por VANTs, enquanto a Syngenta e a Universidade de São Paulo aprimoram algoritmos de temporização habilitados por IoT. As empresas que combinam portfólios microbianos robustos com tecnologia de aplicação precisa se posicionam para capturar contratos premium e conter a erosão provocada por novos entrantes, sustentando o vigor competitivo no mercado de biopesticidas do Brasil.

Líderes da Indústria de Biopesticidas do Brasil

Atlántica Agrícola

Coromandel International Ltd

FMC Corporation

Valent Biosciences LLC

Vittia Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Corteva Agriscience firmou uma parceria estratégica com a Simbiose Agro para codesenvolver e comercializar bioinseticidas à base de Trichoderma voltados para pragas lepidópteras em sistemas de milho e soja. O acordo combina a infraestrutura global de descoberta da Corteva com a otimização localizada de cepas e a expertise regulatória da Simbiose.

- Janeiro de 2025: O Grupo Amaggi inaugurou sua biofábrica de BRL 120 milhões (USD 24 milhões) em Mato Grosso, capaz de produzir insumos de Bacillus e Trichoderma para 500.000 hectares por safra. A instalação integra monitoramento de qualidade em circuito fechado e posiciona a Amaggi para reduzir os custos de insumos em 25% em relação às compras comerciais.

- Março de 2024: A BASF SE lançou o Velifer, um bioinseticida à base de Bacillus thuringiensis adaptado para suportar o alto índice de UV do Brasil, após obter registro prioritário pela via biológica do MAPA. Os ensaios de campo registraram 92% de supressão de lagartas em setenta e duas horas.

Escopo do Relatório do Mercado de Biopesticidas do Brasil

O Relatório do Mercado de Biopesticidas do Brasil é Segmentado por Forma (Biofungicidas, Bioherbicidas e Bioinseticidas) e por Tipo de Cultura (Culturas Comerciais, Culturas em Linha e Culturas Hortícolas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (toneladas métricas).

| Biofungicidas |

| Bioherbicidas |

| Bioinseticidas |

| Outros Biopesticidas |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinseticidas | |

| Outros Biopesticidas | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha |

Definição de mercado

- TAXA MÉDIA DE DOSAGEM - A taxa média de aplicação é o volume médio de biopesticidas aplicados por hectare de área agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam diversos estresses bióticos e abióticos.

- TIPO - Os biopesticidas previnem ou controlam diversas pragas, incluindo insetos, doenças e ervas daninhas, evitando danos às culturas e perda de produtividade.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ambientalmente amigável e sustentável para o controle de pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacterianos | Bactérias usadas para controlar pragas e doenças em culturas. Elas atuam produzindo toxinas nocivas às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto de Proteção de Plantas (PPP) | Um produto de proteção de plantas é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros coadjuvantes, como solventes, veículos, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser usados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitários que infectam e matam pragas liberando bactérias do seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole usados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngicos | Os agentes de biocontrole fúngicos são fungos benéficos que controlam pragas e doenças em plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica usados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por elas às culturas. Algumas espécies predadoras comuns usadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos usados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal usada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, empregados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os biostimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos pela hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (PGR) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (PGR) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os corretivos de solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, bem como o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Fixadoras de Nitrogênio Simbióticas | As bactérias fixadoras de nitrogênio simbióticas, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência científica interna de pesquisa do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos produtores rurais do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura.