Tamanho e Participação do Mercado de Chocolate do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

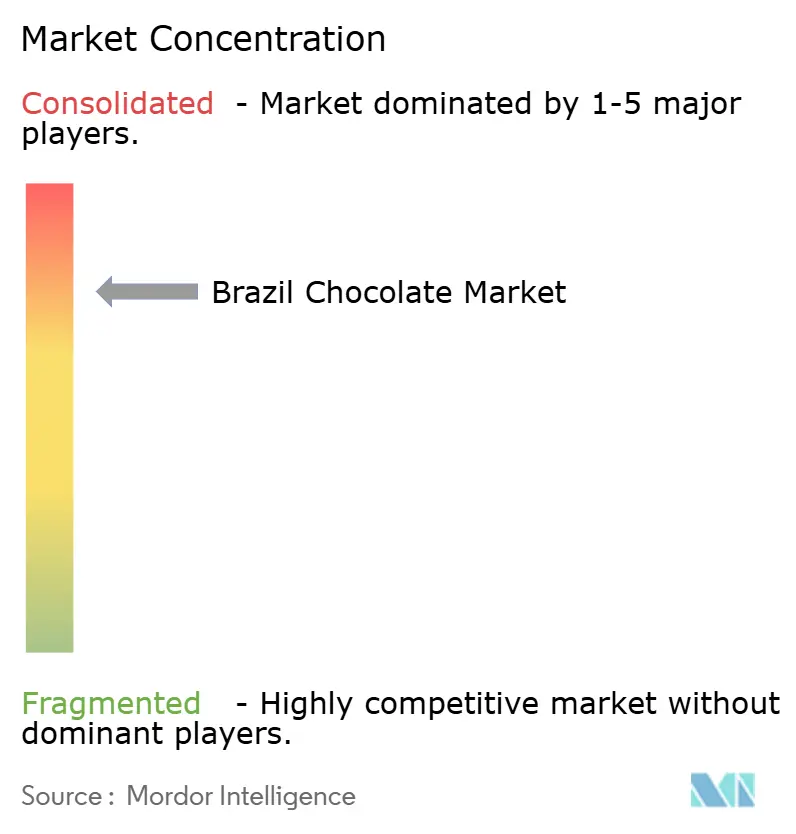

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate do Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de chocolate do Brasil aumente de USD 4,23 bilhões em 2025 para USD 4,37 bilhões em 2026 e atinja USD 5,45 bilhões até 2031, crescendo a uma taxa de crescimento anual composta (CAGR) de 4,51% no período de 2026 a 2031. Esse crescimento ocorre em meio a preços voláteis do cacau, aumento da penetração domiciliar e à contínua influência das tradições de presentes na demanda. Apesar da inflação levar os consumidores a optar por embalagens menores em vez de migrar para marcas próprias, a lacuna de consumo em comparação com a Europa destaca um potencial significativo para o crescimento em volume. A consolidação oligopolista, demonstrada pela aquisição do Grupo CRM pela Nestlé por USD 900 milhões, fortaleceu o poder de barganha dos principais fornecedores e intensificou a concorrência por espaço nas prateleiras. O segmento premium, impulsionado por artesãos do tipo bean-to-bar, está se expandindo a um ritmo mais rápido do que o mercado popular, enquanto a crescente consciência sobre saúde e regulamentações mais rígidas de rotulagem frontal estão impulsionando a demanda por chocolate amargo. Além disso, o varejo online, impulsionado por tendências nas plataformas de mídia social, emergiu como o canal de crescimento mais rápido, transformando as estratégias de rota para o mercado por meio de modelos diretos ao consumidor e parcerias de entrega na última milha.

Principais Conclusões do Relatório

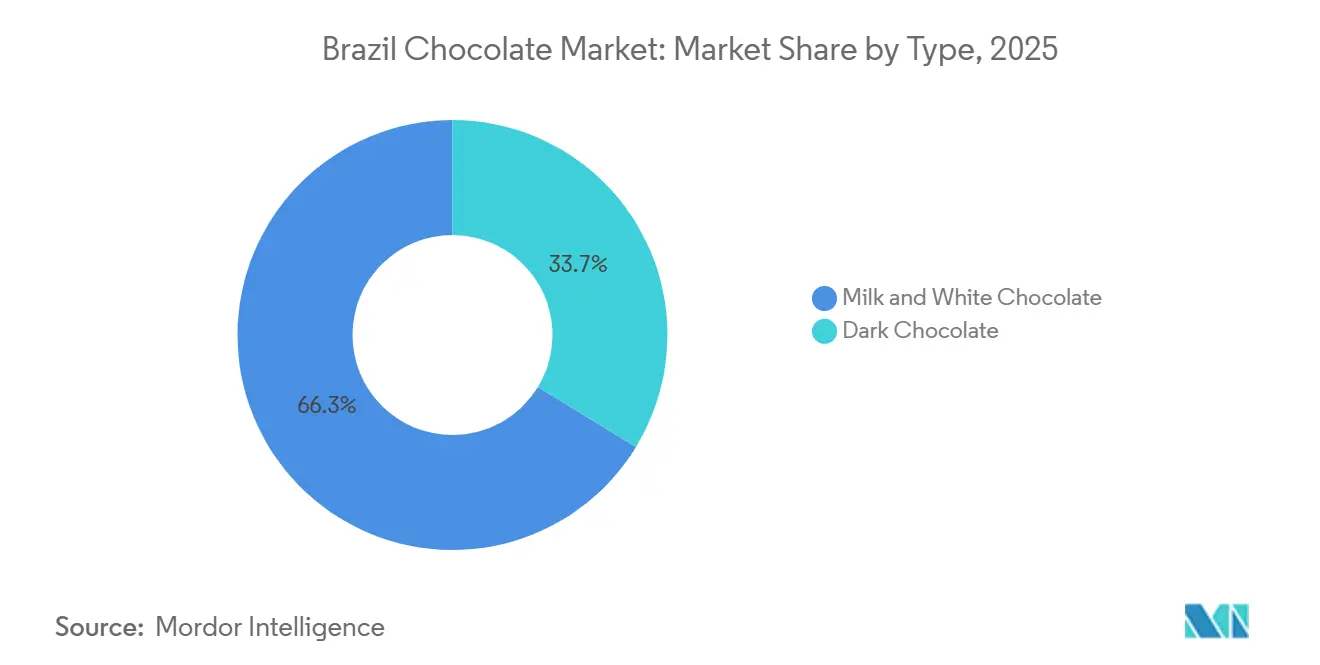

- Por tipo, o chocolate ao leite e branco liderou com 66,29% da participação do mercado de chocolate do Brasil em 2025, enquanto o chocolate amargo avança a uma CAGR de 5,18% até 2031.

- Por categoria, o chocolate com açúcar representou 80,13% do tamanho do mercado de chocolate do Brasil em 2025, e o chocolate sem açúcar tem previsão de expansão a uma CAGR de 5,08% até 2031.

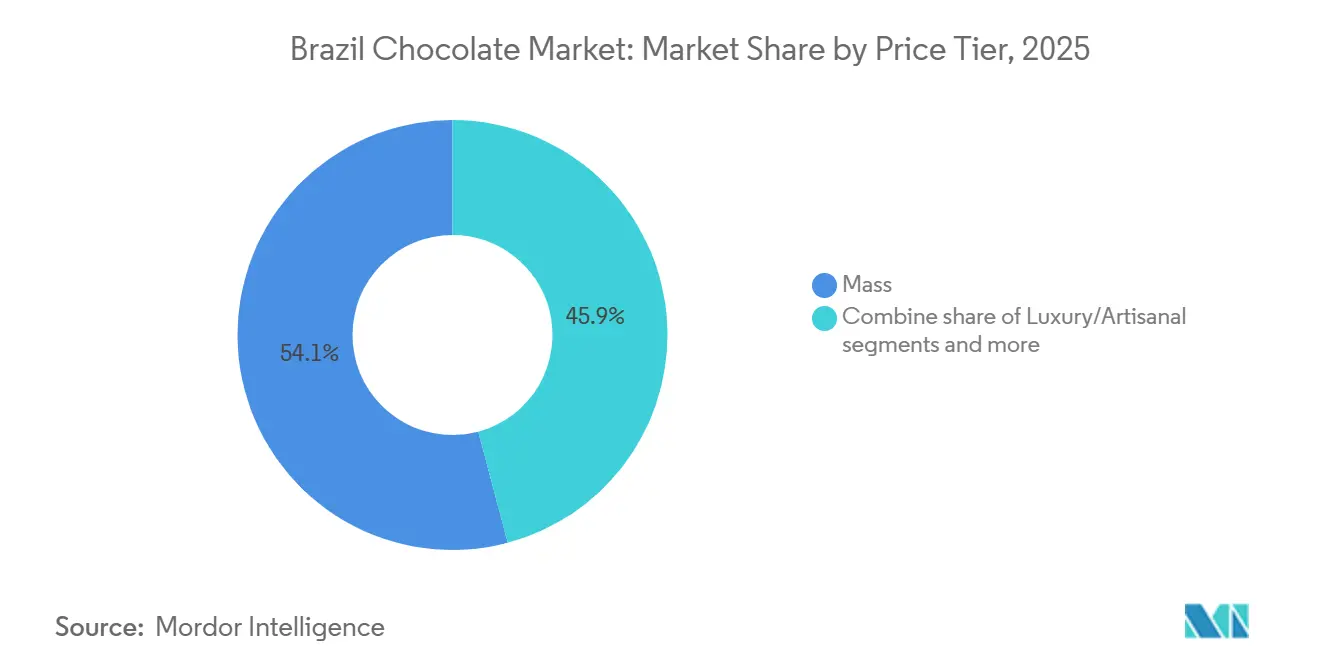

- Por faixa de preço, as ofertas de chocolate popular detinham 54,13% do tamanho do mercado de chocolate do Brasil em 2025, e o chocolate de luxo/artesanal tem projeção de registrar a CAGR mais rápida de 5,25% até 2031.

- Por canal de distribuição, o varejo online capturou a maior CAGR de 5,47% entre 2026 e 2031, enquanto supermercados e hipermercados retiveram 46,52% da receita de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cultura de lanches urbanos e consumo em movimento | +0.9% | Nacional, com concentração nas áreas metropolitanas de São Paulo, Rio de Janeiro e Brasília | Médio prazo (2 a 4 anos) |

| Tradições de presentes e consumo sazonal | +1.2% | Nacional, com pico de Páscoa nas regiões Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Premiumização e apelo do chocolate artesanal | +0.7% | Centros urbanos do Sudeste (São Paulo, Rio de Janeiro), expandindo-se para o Sul | Longo prazo (≥ 4 anos) |

| Preferência crescente por chocolate amargo e de alto teor de cacau | +0.6% | Regiões Sudeste e Sul, demografias urbanas afluentes | Médio prazo (2 a 4 anos) |

| Influência das mídias sociais e do marketing digital | +0.8% | Nacional, mais forte entre as coortes da Geração Z e millennials em áreas urbanas | Curto prazo (≤ 2 anos) |

| Localização de sabores e formatos | +0.4% | Variações regionais - Nordeste (frutas tropicais), Sudeste (brigadeiro), Sul (estilos europeus) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura de lanches urbanos e consumo em movimento

A urbanização no Brasil desempenhou um papel fundamental na integração do chocolate nas rotinas diárias de lanches, especialmente entre passageiros e profissionais de escritório que buscam opções convenientes. A crescente demanda por formatos individuais e compras por impulso em lojas de conveniência e atacarejos remodelou o comportamento de compra do consumidor, com esses canais capturando uma parcela maior das vendas da categoria. A Nestlé respondeu a essa tendência lançando o Choco Trio, uma combinação de chocolate e biscoitos, enquanto a campanha Eaternet da Hershey visou consumidores mais jovens promovendo confeitos como uma forma de aliviar a fadiga digital. Além disso, a crescente presença de grandes redes de atacarejo, como Assaí Atacadista e Atacadão, melhorou o acesso a marcas de chocolate de médio porte em áreas urbanas suburbanas e periféricas. Essas mudanças nas preferências de lanches também influenciaram os padrões de consumo sazonal. Por exemplo, as barras de chocolate superaram as tradicionais caixas de sortidos durante a temporada de Páscoa, pois os consumidores optaram por opções mais acessíveis e práticas em vez de escolhas formais de presentes.

Tradições de presentes e consumo sazonal

A Páscoa, o Dia dos Namorados no Brasil e o Natal contribuem significativamente para a receita anual de chocolate. Durante a Páscoa, os volumes de produção foram deliberadamente reduzidos para lidar com os custos crescentes do cacau. A Cacau Show, uma proeminente fabricante de chocolates, concentrou-se em impulsionar o crescimento da receita por meio de preços mais elevados e maiores investimentos em marketing, com foco especial em produtos infantis, que se tornaram uma categoria mais importante em comparação com uma década atrás. Para o Dia dos Namorados, o desempenho do varejo foi forte, com os chocolates permanecendo como uma das opções de presente mais preferidas. O comércio eletrônico móvel desempenhou um papel crucial ao viabilizar compras de última hora, especialmente entre consumidores do sexo masculino. Durante a temporada de Natal no Rio Grande do Sul, o mercado registrou crescimento constante, pois os consumidores preferiram sortidos de chocolate em caixas menores para presentes acessíveis em meio à recuperação econômica. A demanda sazonal consistente permite que os fabricantes planejem a produção e garantam futuros de cacau com antecedência. No entanto, as pressões inflacionárias decorrentes de aumentos de preços tanto domésticos quanto de importação continuam a desafiar a acessibilidade do consumidor e as estratégias de precificação.

Premiumização e apelo do chocolate artesanal

O movimento de chocolate bean-to-bar no Brasil está testemunhando um crescimento notável, apoiado pela associação Bean to Bar Brasil, que desempenha um papel fundamental na promoção de produtores artesanais como Nugali, Mestiço Chocolates e Labarr Chocolate. Essas marcas alcançaram reconhecimento internacional por meio de competições de prestígio. A Dengo Chocolates demonstrou seu compromisso com o segmento de chocolate premium e artesanal ao anunciar um plano de investimento significativo para estabelecer uma nova unidade de fabricação no Sudeste do Brasil. A categoria de chocolate de luxo é atualmente o segmento de crescimento mais rápido do mercado. A Nestlé fortaleceu sua presença com o KitKat Chocolatory no Brasil, que oferece uma ampla variedade de sabores projetados para atrair consumidores da Geração Z que valorizam a personalização e produtos visualmente atraentes e compartilháveis. Essa estratégia contribuiu para um forte desempenho no varejo nos últimos meses. São Paulo tornou-se um polo para boutiques de chocolate especial, enquanto a Cacau Show preenche a lacuna entre os consumidores do mercado popular e premium, oferecendo produtos de inspiração artesanal a preços mais acessíveis. A tendência de premiumização é ainda mais sustentada pelo status do Brasil como importador líquido de cacau, principalmente proveniente da África Ocidental. Essa dinâmica aprimora a percepção de qualidade, pois as marcas destacam cada vez mais a origem única e as certificações éticas para atrair consumidores exigentes.

Preferência crescente por chocolate amargo e de alto teor de cacau

Espera-se que o chocolate amargo cresça a uma taxa de crescimento anual composta (CAGR) de 5,18% até 2031, superando o crescimento do chocolate ao leite e branco. Esse crescimento é impulsionado por consumidores conscientes da saúde que buscam cada vez mais produtos com menor teor de açúcar e maiores níveis de polifenóis. No Brasil, a Resolução da Diretoria Colegiada (RDC) 264/2005 da Agência Nacional de Vigilância Sanitária (ANVISA) determina que os produtos rotulados como "chocolate" devem conter no mínimo 25% de sólidos de cacau. Os produtos que não atendem a esse requisito devem exibir a declaração "sabor chocolate", criando um padrão regulatório que apoia a credibilidade das variantes de chocolate amargo [1]Fonte: Agência Nacional de Vigilância Sanitária, "RDC 429/2020," gov.br/anvisa. Além disso, a regulamentação de rotulagem frontal (RDC 429/2020) exige um símbolo de lupa em produtos que contenham mais de 15 gramas de açúcar adicionado por 100 gramas [2]Fonte: Organização Mundial do Comércio, "Diretrizes sobre Rotulagem Nutricional Frontal," wto.org. Essa regulamentação resultou em 100% dos chocolates pesquisados sendo categorizados sob o rótulo de alto aviso, fortalecendo inadvertidamente a imagem do chocolate amargo como uma indulgência "melhor para você". As marcas estão se alinhando a essa tendência. Por exemplo, a Cacau Show expandiu sua linha de produtos para incluir barras com maior teor de cacau, enquanto a Dengo destaca as características únicas do cacau brasileiro. A Mondelez também se adaptou ao lançar sua barra de confeito 5Star, utilizando a mecânica de dados patrocinados da Aquto para engajar millennials conscientes da saúde por meio de plataformas digitais em vez de mensagens tradicionais focadas em açúcar. Além de seus benefícios à saúde, o chocolate amargo também atua como porta de entrada para a premiumização, permitindo que as marcas justifiquem preços mais elevados por meio de alegações funcionais e narrativas artesanais.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e rotulagem | -0.3% | Nacional, aplicado pela ANVISA | Curto prazo (≤ 2 anos) |

| Pressões emergentes de políticas de açúcar e saúde | -0.5% | Nacional, com possíveis variações regionais | Médio prazo (2 a 4 anos) |

| Percepção negativa do chocolate como não saudável | -0.4% | Centros urbanos com maior consciência sobre saúde (Sudeste, Sul) | Médio prazo (2 a 4 anos) |

| Crescente escrutínio do consumidor sobre ingredientes e aditivos | -0.3% | Nacional, mais forte entre demografias urbanas com maior nível de escolaridade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança alimentar e rotulagem

A Agência Nacional de Vigilância Sanitária (ANVISA), por meio de sua Resolução da Diretoria Colegiada (RDC) 429/2020, introduziu a rotulagem nutricional frontal exigindo avisos de lupa em produtos que excedam os limites de açúcar adicionado, gordura saturada ou sódio. Implementada em outubro de 2022, essa regulamentação impactou significativamente os fabricantes de confeitos, com todos os produtos de chocolate de Páscoa pesquisados superando os limites permitidos de açúcar e gordura saturada. A conformidade envolve custos substanciais por unidade de manutenção de estoque (SKU), incluindo redesenho de embalagens, testes laboratoriais e submissões regulatórias, que são particularmente onerosas para produtores de pequena escala. A Resolução da Diretoria Colegiada (RDC) 264/2005 da ANVISA também determina o teor mínimo de sólidos de cacau e manteiga de cacau para chocolate e chocolate branco, respectivamente, com produtos não conformes rotulados como sabor chocolate,

reduzindo seu posicionamento premium. A fiscalização varia regionalmente, com estados como São Paulo e Rio de Janeiro realizando auditorias regulares, enquanto as regiões Norte e Centro-Oeste experimentam menos supervisão. O ônus regulatório se intensifica durante períodos de pico como a Páscoa, levando a interrupções na cadeia de suprimentos, recalls de produtos e penalidades financeiras por não conformidade, complicando as operações dos fabricantes.

Pressões emergentes de políticas de açúcar e saúde

A Agência Nacional de Vigilância Sanitária implementou regulamentações de rotulagem frontal sob a RDC 429/2020, que entrou em vigor em outubro de 2022. Essas regulamentações exigem avisos de lupa em alimentos embalados que excedam os limites especificados de açúcar adicionado, gordura saturada ou teor de sódio. Em 2023, uma pesquisa realizada pelo Instituto Brasileiro de Defesa do Consumidor constatou que, embora a maioria dos produtos de chocolate de Páscoa cumprisse os requisitos de rotulagem, quase todos excederam os limites de nutrientes para gordura saturada e açúcar adicionado, categorizando grande parte do segmento como ultraprocessado. Em contraste com o Chile, onde produtos que exibem rótulos de alto aviso estão sujeitos a restrições rigorosas de marketing voltadas para crianças, o arcabouço do Brasil não impõe limitações publicitárias. Isso gerou debates contínuos e pressão de defensores da saúde por medidas mais rigorosas. Ao mesmo tempo, os custos de produção aumentaram à medida que os fabricantes trabalham para reformular produtos e reduzir o teor de açúcar, levando a aumentos de preços perceptíveis em todo o mercado. Além disso, o segmento de chocolate sem açúcar está experimentando crescimento constante; no entanto, o custo mais elevado de adoçantes alternativos como estévia e eritritol em comparação com o açúcar tradicional continua a desafiar a lucratividade e as estratégias de precificação das marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Narrativas de Saúde Impulsionam o Chocolate Amargo

O chocolate ao leite e branco representou 66,29% da participação de mercado em 2025, impulsionado por marcas do mercado popular como Lacta, Bis e Garoto, que dominaram as prateleiras de supermercados e os canais de varejo tradicionais. Em contraste, o chocolate amargo cresceu a uma taxa de crescimento anual composta (CAGR) de 5,18% até 2031. Esse crescimento refletiu uma mudança estrutural à medida que consumidores urbanos conscientes da saúde passaram a preferir cada vez mais produtos com maior teor de cacau e menores níveis de açúcar. Essa tendência foi ainda mais influenciada pelos avisos frontais de embalagem da Agência Nacional de Vigilância Sanitária (ANVISA), que identificou que 100% dos chocolates pesquisados continham gordura saturada ou açúcar adicionado em excesso.

O KitKat Chocolatory da Nestlé introduziu uma ampla gama de opções de chocolate amargo projetadas para atrair consumidores da Geração Z que valorizam tanto a indulgência quanto os benefícios voltados para a saúde. Em esforço semelhante, a Dengo Chocolates está realizando investimentos significativos de longo prazo para fortalecer seu foco em barras de chocolate amargo premium de origem única, posicionadas a um preço mais elevado em comparação com o chocolate ao leite comum. Embora o chocolate amargo continue ganhando popularidade, o chocolate ao leite e branco permanece com forte demanda, sustentado por ocasiões tradicionais de presentes, como Páscoa e Dia dos Namorados no Brasil. Ao mesmo tempo, a crescente participação de produtos infantis durante as temporadas festivas destaca uma preferência crescente do consumidor por perfis de sabor mais doces.

Por Categoria: O Sem Açúcar Avança Apesar dos Obstáculos Regulatórios

O chocolate com açúcar detinha 80,13% da participação da categoria em 2025. No entanto, as variantes sem açúcar têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 5,08% até 2031, marcando a taxa de crescimento mais rápida dentro do segmento. Esse crescimento é impulsionado pela Agência Nacional de Vigilância Sanitária (ANVISA) que aplica rótulos de aviso e pelo estigma crescente associado a alimentos ultraprocessados, estimulando esforços de reformulação. A marca artesanal Jupará Chocolates lançou opções sem açúcar com preços entre USD 5,45 e USD 14,55, visando consumidores diabéticos e preocupados com o peso que estão dispostos a pagar de duas a três vezes mais do que o preço das barras de chocolate convencionais.

Embora o mercado de chocolate sem açúcar esteja experimentando crescimento, sua adoção permanece limitada devido aos maiores custos de produção associados a adoçantes alternativos como estévia e eritritol, que são consideravelmente mais caros do que o açúcar comum. Além disso, persistem desafios relacionados ao sabor, pois os painéis de degustação de consumidores frequentemente consideram as variantes sem açúcar menos atraentes em termos de sabor e textura. O lançamento da barra de confeito 5Star pela Mondelez, apoiado pelo programa de dados patrocinados da Aquto, deslocou estrategicamente o foco do debate sobre o teor de açúcar para o engajamento digital, enfatizando experiências de marca interativas em vez de alegações nutricionais. Essa estratégia ressoa particularmente com os consumidores millennials, que priorizam interações de marca envolventes em detrimento de informações detalhadas sobre ingredientes. A popularidade sustentada do chocolate tradicional com açúcar destaca a influência da cultura de presentes do Brasil, onde ocasiões como Páscoa e Dia dos Namorados priorizam a indulgência e o prazer em detrimento de escolhas conscientes sobre saúde. As tendências recentes de gastos dos consumidores durante as principais temporadas festivas indicam ainda que os compradores preferiram absorver os aumentos de preços dos produtos em vez de optar por alternativas sem açúcar.

Por Faixa de Preço: O Segmento de Luxo Desafia as Pressões de Migração para Baixo

O segmento popular representou 54,13% da participação de mercado de 2025, impulsionado por marcas como Lacta, Bis e Garoto, com preços entre USD 0,55 e USD 1,45 por barra, que dominam os canais de supermercados e atacarejos. Em comparação, o chocolate de luxo e artesanal, embora detendo 45,87% do mercado, tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 5,25% até 2031, a mais rápida entre as faixas de preço. O crescimento do mercado é impulsionado por consumidores afluentes que valorizam cada vez mais a autenticidade dos chocolates bean-to-bar e o apelo de experiências de marca visualmente envolventes. A Cacau Show, ao aproveitar sua extensa rede de varejo, preenche efetivamente a lacuna entre o mercado popular e os segmentos premium, oferecendo produtos de chocolate de estilo artesanal a preços acessíveis [3]Fonte: Bean to Bar Brasil, "Fabricantes Brasileiros de Chocolate Vencem Prêmios Internacionais," beantobarbrasil.org. A Dengo Chocolates está expandindo sua presença no mercado de chocolate de luxo com um plano de investimento substancial que se estende até o final da década, com foco em barras de origem única posicionadas a preços premium.

A Nestlé fortaleceu sua posição na categoria de presentes de alto padrão ao adquirir o Grupo CRM, proprietário das marcas Kopenhagen e Brasil Cacau. Essa aquisição aprimorou o acesso da Nestlé a um segmento caracterizado por margens de lucro significativamente mais elevadas em comparação com os produtos do mercado popular. Embora muitos consumidores brasileiros tenham demonstrado comportamento de migração para baixo no ano seguinte, isso envolveu principalmente ajustes nos tamanhos das embalagens em vez de uma mudança para alternativas de menor preço. Os consumidores continuaram a comprar suas marcas preferidas, escolhendo formatos menores em vez de migrar para marcas próprias. O segmento de chocolate premium permaneceu resiliente, especialmente durante as principais ocasiões de presentes, como Páscoa, Dia dos Namorados e Natal, quando os consumidores são menos sensíveis ao preço e priorizam a qualidade e a experiência da marca. Essas tendências destacam a importância de manter a fidelidade à marca e entregar produtos de alta qualidade no mercado de chocolate premium.

Por Canal de Distribuição: O Comércio Eletrônico Remodela a Dinâmica do Varejo

Em 2025, supermercados e hipermercados representaram 46,52% da participação de distribuição, impulsionados por posicionamentos de compra por impulso e pacotes promocionais. No entanto, sua taxa de crescimento anual composta (CAGR) de 4,51% é inferior à taxa de crescimento de 5,47% do varejo online, que é o canal de distribuição de crescimento mais rápido. A meta estratégica da Mondelez de aumentar suas vendas no Brasil por meio de canais digitais para 30% até 2030, ante 10% em 2023, destaca os benefícios estruturais do comércio eletrônico. Esses benefícios incluem custos indiretos reduzidos, segmentação algorítmica e modelos de assinatura que garantem receita recorrente.

Durante o Dia dos Namorados de 2025, os dispositivos móveis representaram a maioria das compras de chocolate online, pois compradores masculinos de última hora priorizaram a conveniência em detrimento das compras em loja. As vendas online continuam a crescer anualmente, com o chocolate representando aproximadamente 6% da receita de supermercados. Essa participação é maior online, impulsionada por modelos de presentes e caixas de assinatura. Embora as lojas de conveniência e as lojas especializadas detenham participações de mercado menores, elas desempenham papéis estratégicos importantes. As lojas de conveniência atendem às necessidades de lanches em movimento em áreas urbanas, enquanto as lojas especializadas, como a Cacau Show com 5.000 locais e a Kopenhagen com mais de 800 pontos de venda, oferecem experiências de marca que sustentam estratégias de precificação premium.

Análise Geográfica

O consumo de chocolate no Brasil está predominantemente concentrado na região Sudeste, particularmente nas áreas metropolitanas de São Paulo e Rio de Janeiro. Essa concentração é atribuída a densas populações urbanas, rendas per capita mais elevadas e uma infraestrutura de varejo bem desenvolvida, incluindo 15 lojas especializadas em chocolate apenas em São Paulo. A região Sul, liderada pela robusta base industrial do Rio Grande do Sul e apoiada por empresas de confeitos estabelecidas como Florybal e Neugebauer, registrou crescimento notável nas vendas de Natal em dezembro de 2024. A demanda por chocolates em caixas pequenas, conhecidos localmente como bombons, aumentou significativamente à medida que os consumidores optaram por opções de presentes mais acessíveis, refletindo os efeitos positivos da recuperação econômica em andamento na região.

A fábrica da Nestlé em Caçapava, no estado de São Paulo, a maior instalação de produção de chocolate da América Latina, está programada para expandir para seis linhas de produção exclusivas até 2028. Essa expansão reforça a dominância do Sudeste na fabricação e nas eficiências da cadeia de suprimentos, que reduzem os custos logísticos em 15 a 20% em comparação com a produção nas regiões Nordeste ou Norte. Enquanto isso, o estabelecimento de um polo logístico pela Barry Callebaut no Nordeste em 2024 destaca o foco crescente na dispersão da demanda regional. A região Nordeste, com infraestrutura em melhoria e uma classe média em ascensão, oferece potencial de crescimento inexplorado, apesar do menor consumo per capita em comparação com o Sudeste.

A urbanização em cidades como Recife, Fortaleza e Salvador está contribuindo para a redução das disparidades de consumo nas regiões Nordeste e Norte. Embora essas regiões continuem a enfrentar desafios relacionados à desigualdade de renda e distribuição, elas apresentam oportunidades de crescimento significativas. Os atacarejos, incluindo Assaí e Atacadão, têm sido mais eficazes em alcançar consumidores nessas áreas em comparação com os supermercados tradicionais, pois oferecem opções de compra em grandes quantidades adaptadas a domicílios de menor renda. O cultivo de cacau permanece concentrado na Bahia, localizada no Nordeste; no entanto, a região sofreu retrocessos substanciais na produção devido à vassoura-de-bruxa, que reduziu significativamente os rendimentos ao longo dos anos. Consequentemente, o Brasil tornou-se cada vez mais dependente de importações de cacau de grandes produtores como Costa do Marfim e Gana, aumentando a vulnerabilidade de sua cadeia de suprimentos de confeitos a fatores externos.

Cenário Competitivo

O mercado de chocolate do Brasil opera dentro de uma estrutura oligopolista dominada por corporações multinacionais, incluindo Nestlé SA, Mondelez International Inc., Ferrero International SA, Mars Inc. e Hershey Co. Essas empresas respondem coletivamente pela maioria das vendas no varejo em valor. O mercado tem visto consolidação crescente à medida que os principais players se concentram em aquisições para fortalecer suas posições competitivas. Por exemplo, a aquisição do Grupo CRM pela Nestlé, que possui as marcas de chocolate premium Kopenhagen e Brasil Cacau, expandiu sua presença por meio de uma grande rede de lojas especializadas e aprimorou sua integração vertical da fabricação ao varejo de marca. Da mesma forma, a aquisição da Dori Alimentos pela Ferrero representou um movimento estratégico para segmentos adjacentes de confeitos, diversificando seu portfólio para incluir produtos de goma e confeitos de açúcar sob marcas como Dori, Pettiz e Jubes.

O crescimento do mercado está sendo impulsionado por estratégias centradas na premiumização e na artesanalidade. Marcas locais emergentes como Dengo e players estabelecidos como Cacau Show estão expandindo sua presença e investindo em experiências de marca. O comércio digital também está se tornando um importante motor de crescimento, com empresas como a Mondelez International estabelecendo metas ambiciosas para aumentar as contribuições de vendas online nos próximos anos. Além disso, revivamentos de marcas nostálgicas, como o renovado foco da Nestlé em sua clássica linha Caribe, visam reconectar com consumidores tradicionais enquanto ampliam o alcance do mercado.

Um forte impulso de crescimento é evidente nos segmentos de chocolate sem açúcar, de luxo e artesanal, sustentado pela evolução das preferências dos consumidores por opções mais saudáveis e premium. No entanto, os preços crescentes do cacau estão comprimindo as margens de lucro, afetando particularmente os fabricantes de maior porte. Os produtores menores de bean-to-bar, que dependem de fornecimento direto, estão melhor posicionados para manter a qualidade e a eficiência de custos nessas condições. Marcas boutique como Nugali, Mestiço Chocolates e Labarr Chocolate estão ganhando destaque ao aproveitar o reconhecimento internacional e o engajamento nas mídias sociais para praticar preços premium. Um exemplo notável da influência das plataformas digitais e sociais nas tendências do consumidor é o lançamento viral da barra LaNut Pistache Dubai da Cacau Show, que ganhou tração significativa no TikTok. Isso ressalta o papel crescente do comércio social na aceleração dos ciclos de inovação e no benefício de players ágeis do mercado.

Líderes do Setor de Chocolate do Brasil

Mondelez International Inc.

Nestlé SA

Cacau Show

Ferrero International SA

Arcor S.A.I.C

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A maior cooperativa de café conilon do Brasil, Cooabriel, lança um projeto piloto de cacau no estado da Bahia com o apoio da Cargill, com meta inicial de 10.000 sacas. Essa iniciativa visa reviver a produção doméstica de cacau após as perdas causadas por doenças na década de 1980, aumentando a autossuficiência para o mercado de chocolate.

- Dezembro de 2025: Barry Callebaut e Nestlé firmam parceria para acelerar a produção de cacau com emissão líquida zero no Brasil, capacitando agricultores com mudas, agrofloresta e apoio financeiro em três projetos. Aproveitando a expertise da Barry Callebaut em viveiros de 6 milhões de mudas, a iniciativa fomenta o crescimento sustentável do setor de cacau e a expansão amigável ao clima.

- Julho de 2025: A Nestlé Professional firmou parceria com a KitKat para lançar uma máquina de bebidas de chocolate usando cápsulas Nescafé Fusion, com estreia no Brasil para locais fora do lar, como lojas de conveniência e padarias. A máquina oferece chocolates quentes com sabor autêntico de KitKat, voltados para profissionais antes da expansão global.

Escopo do Relatório do Mercado de Chocolate do Brasil

O mercado de chocolate do Brasil inclui o consumo de diversos produtos de chocolate e reflete tendências de saúde em evolução que favorecem variantes premium e funcionais. O mercado está experimentando crescimento robusto impulsionado pela inovação em sabores, práticas de fornecimento sustentável e a expansão das redes de varejo. O mercado de chocolate do Brasil é segmentado em tipos de chocolate, chocolate amargo e chocolate ao leite e branco. Por categoria, o mercado é segmentado em com açúcar e sem açúcar. O mercado é segmentado por faixa de preço em popular, premium e luxo/artesanal. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, varejo online e outros. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em toneladas para todos os segmentos mencionados acima.

| Chocolate Amargo |

| Chocolate ao Leite e Branco |

| Com Açúcar |

| Sem Açúcar |

| Popular |

| Premium |

| Luxo/Artesanal |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejo Online |

| Outros |

| Por Tipo | Chocolate Amargo |

| Chocolate ao Leite e Branco | |

| Por Categoria | Com Açúcar |

| Sem Açúcar | |

| Por Faixa de Preço | Popular |

| Premium | |

| Luxo/Artesanal | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros |

Definição de mercado

- Chocolate ao Leite e Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitos semelhantes a toffee. O nougat é um confeito mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereal - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, acrescido de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro, mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um confeito mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade - o colesterol ruim |

| HDL | Lipoproteína de alta densidade - o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitos. |

| Pastelinhos | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitos - Uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitos para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul dos confeitos. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios à saúde. |

| Barras de Energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura