Tamanho e Participação do Mercado de Biopesticidas na África

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

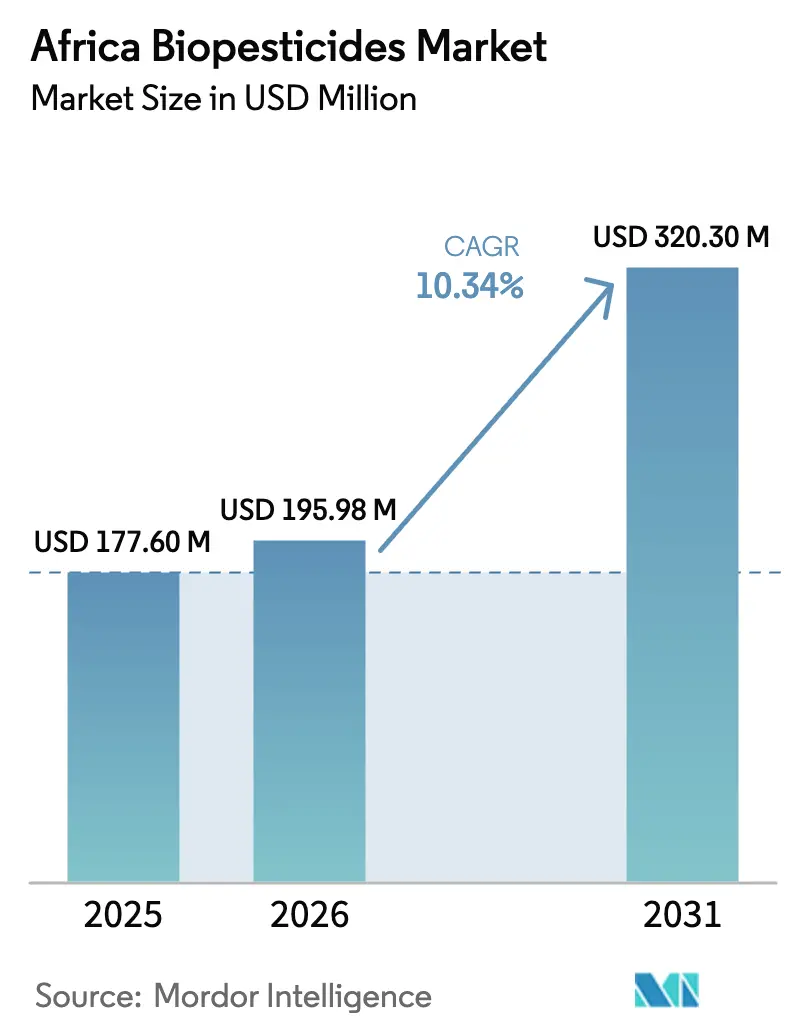

| Tamanho do mercado no ano base (2025) | 177.6 Milhões de dólares |

| Tamanho do Mercado (2026) | 195.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 320.3 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas na África por Mordor Intelligence

O tamanho do mercado de biopesticidas na África em 2026 é estimado em USD 195,98 milhões, crescendo a partir do valor de 2025 de USD 177,6 milhões, com projeções para 2031 a mostrar USD 320,3 milhões, crescendo a um CAGR de 10,34% no período 2026-2031. O crescimento rápido é impulsionado pela conformidade com os limites de resíduos para culturas de exportação, pela intensificação da resistência de pragas e pelos programas de subsídios governamentais que reduzem as barreiras à adoção por parte dos agricultores. As plantações de culturas comerciais, as explorações agrícolas em ambiente controlado e os serviços digitais de agronomia estão a catalisar a procura, enquanto os avanços na fermentação microbiana encurtam os ciclos de desenvolvimento de produtos e atraem fluxos de financiamento misto. A atividade competitiva permanece fluida porque os prazos de registo de produtos estão a diminuir no Egito e no Quénia, permitindo que tanto as multinacionais como os especialistas regionais se expandam rapidamente. Contudo, as lacunas na cadeia de frio, as regras fitossanitárias fragmentadas e a sensibilidade ao preço entre os pequenos agricultores moderam as perspetivas de crescimento.

Principais Conclusões do Relatório

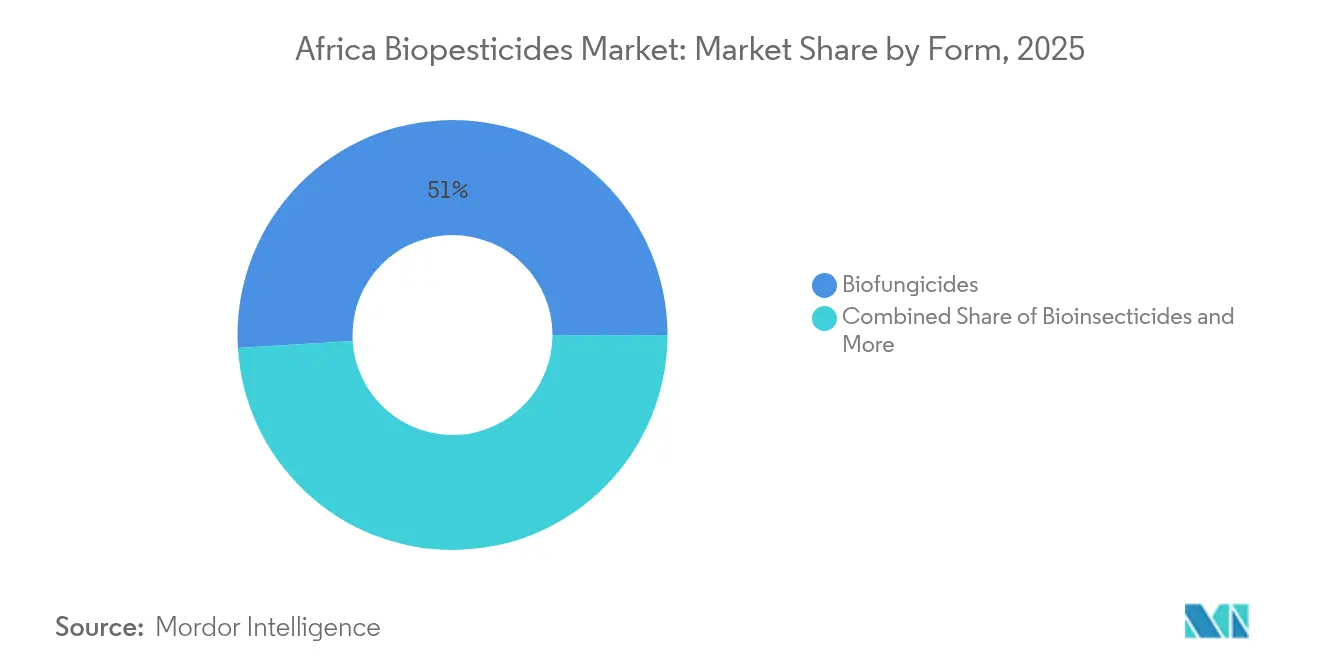

- Por forma, os biofungicidas detinham 50,96% do tamanho do mercado de biopesticidas na África em 2025 e prevê-se que se expandam a um CAGR de 10,85% até 2031.

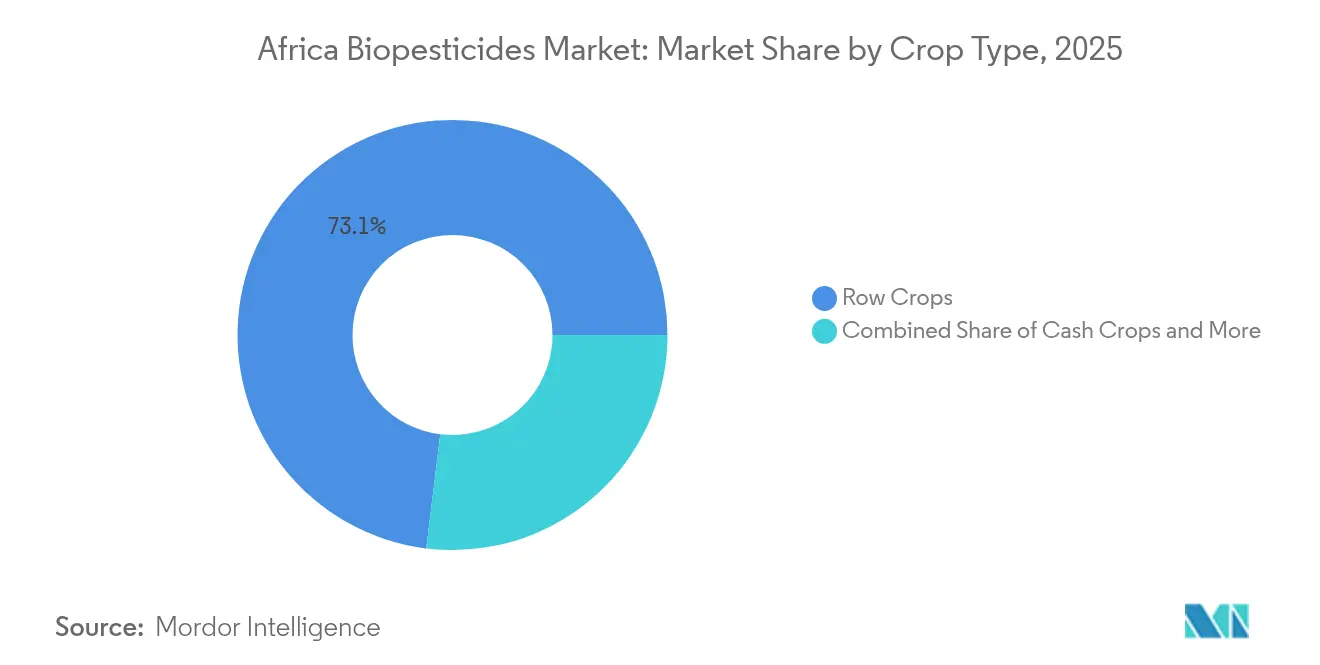

- Por tipo de cultura, as culturas em linha detinham 73,05% da participação do mercado de biopesticidas na África em 2025, enquanto se prevê que as culturas comerciais avancem a um CAGR de 10,88% até 2031.

- Por geografia, a Nigéria controlava uma quota de 15,62% em 2025 e o Egito deverá crescer a um CAGR de 12,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Biopesticidas na África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura de culturas de exportação sem resíduos | +2.8% | Egito, Nigéria, África do Sul, Quénia | Médio prazo (2-4 anos) |

| Subsídios governamentais e normas orgânicas | +1.9% | Quénia, Nigéria, Gana, Senegal | Longo prazo (≥ 4 anos) |

| Resistência de pragas à química sintética | +2.1% | Nigéria, Gana, Mali | Curto prazo (≤ 2 anos) |

| Expansão da agricultura em ambiente controlado | +0.8% | Lagos, Nairobi, Joanesburgo, Cairo | Longo prazo (≥ 4 anos) |

| Serviços de consultoria agronómica móvel | +1.2% | Quénia, Nigéria, Gana, Tanzânia | Médio prazo (2-4 anos) |

| Financiamento misto para biofabricação local | +1.4% | Nigéria, Quénia, Gana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Culturas de Exportação sem Resíduos

Os limites máximos de resíduos mais rigorosos da União Europeia, aplicados ao abrigo da Estratégia do Prado ao Prato de 2024, reduziram os resíduos de pesticidas permitidos em 40%, obrigando os produtores africanos de cacau, café e produtos frescos a transitarem para controlos biológicos. Compradores de matérias-primas como a Cargill exigem agora certificação de fornecedores que priorize os biopesticidas, uma mudança que protege USD 18,7 mil milhões em exportações agrícolas africanas para a Europa. As empresas de floricultura do Quénia obtiveram prémios de preço de 23% após a adoção de protocolos sem resíduos, ilustrando incentivos monetários claros. À medida que a conformidade se liga diretamente às receitas de exportação, a procura de produtos acelera, especialmente no Egito, no Quénia e em Gana. O efeito de transbordamento é um aumento nos registos de biofungicidas e bioinsecticidas aprovados pelos reguladores nacionais. [1]Fonte: Biocontrol Coalition, "Como os Biopesticidas Chegam ao Mercado em Todo o Mundo," biocontrolcoalition.eu

Subsídios Governamentais e Normas Orgânicas

A harmonização das políticas da União Africana ao abrigo do Programa Abrangente de Desenvolvimento Agrícola de África (CAADP) designou os insumos biológicos como prioridade estratégica, conduzindo a reembolsos de preço de 15-30% para biopesticidas certificados no Quénia e na Nigéria. O regulador do Gana registou um aumento de 340% nos pedidos de registo de produtos biológicos entre 2024 e 2025, impulsionado por normas orgânicas claras que simplificam a entrada no mercado. A Agenda de Transformação Agrícola da Nigéria canaliza anualmente USD 150 milhões para vales de insumos sustentáveis, reduzindo a diferença de preço em relação aos sintéticos. Estes incentivos encorajam as multinacionais a estabelecerem parcerias com formuladores locais, expandindo os portefólios de produtos adaptados às culturas africanas. A longo prazo, a consistência dos subsídios ancora o crescimento do mercado, mesmo à medida que o acesso ao crédito privado se alarga.[2]Fonte: Instituto Internacional de Agricultura Tropical, "Aflasafe: Gestão de Aflatoxinas," iita.org

Resistência de Pragas à Química Sintética

A resistência aos piretroides nas principais espécies de pragas africanas atingiu níveis de crise, com populações de lagarta-do-cartucho a apresentarem taxas de sobrevivência de 70-85% face aos inseticidas convencionais nas principais regiões produtoras de milho na Nigéria, no Gana e na Zâmbia. O Centro Internacional de Fisiologia e Ecologia de Insetos documentou que a Spodoptera frugiperda desenvolveu mecanismos de resistência a 12 ingredientes ativos sintéticos diferentes comumente utilizados na agricultura africana, obrigando os agricultores a aumentar as taxas de aplicação em 200-300% para atingir os níveis históricos de eficácia. Esta crise de resistência criou um ponto de inflexão económica onde as alternativas biológicas se tornam competitivas em termos de custo, apesar dos preços iniciais mais elevados, à medida que a eficácia dos pesticidas sintéticos diminui e a frequência de aplicação aumenta. Os bioinsecticidas à base de Bacillus thuringiensis mantêm eficácia consistente contra populações de pragas resistentes porque o seu modo de ação baseado em proteínas difere fundamentalmente da química sintética, fornecendo aos agricultores proteção fitossanitária fiável quando as opções convencionais falham. A Estratégia de Gestão da Resistência a Pesticidas da União Africana, lançada em 2024, recomenda explicitamente programas de rotação biológica como ferramenta primária para preservar a eficácia dos pesticidas sintéticos e gerir o desenvolvimento de resistências. [3]Fonte: Centro Internacional de Fisiologia e Ecologia de Insetos, "Monitorização da Resistência a Inseticidas," icipe.org

Expansão da Agricultura em Ambiente Controlado

Mais de 15 fazendas verticais licenciadas em Lagos desde 2024 dependem exclusivamente de controlos biológicos para evitar resíduos químicos em sistemas fechados. Prevê-se que a agricultura em ambiente controlado (AEC) em África atinja USD 2,1 mil milhões até 2030, com os produtores a capturar prémios de preço de 40-60% para produtos sem pesticidas. Os operadores de estufas no Quénia relatam que os protocolos biológicos reduzem as perdas de colheita para abaixo de 5%, em comparação com 15-20% nos campos abertos. Os sensores ligados à internet otimizam a humidade e promovem libertações de precisão de organismos benéficos. O crescimento da AEC nas principais cidades sustenta assim uma procura constante de biofungicidas de alta potência e parasitoides.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cadeia de frio e armazenagem limitadas | -1.8% | Áreas rurais da África Subsariana | Curto prazo (≤ 2 anos) |

| Custo inicial mais elevado em relação aos sintéticos | -1.4% | Regiões de pequenos agricultores em toda a África | Médio prazo (2-4 anos) |

| Perdas de viabilidade de esporos por exposição solar | -0.9% | Sahel e África Oriental | Curto prazo (≤ 2 anos) |

| Barreiras fitossanitárias transfronteiriças | -0.7% | Corredores comerciais da CEDEAO e da CAO | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Frio e Armazenagem Limitadas para Biológicos

O armazenamento a frio cobre apenas 15% das cadeias de abastecimento agrícola africanas, expondo os bioprodutos sensíveis à temperatura a condições acima de 25 °C que reduzem a viabilidade microbiana em 40-60%. A União Africana estima que são necessários USD 2,8 mil milhões em investimento para colmatar esta lacuna. As margens de retalho sobem porque os distribuidores têm de financiar transporte isolado térmico ou arriscar falha do produto. Os agricultores obrigados a comprar produtos degradados perdem confiança, abrandando as recompras. Os projetos-piloto de cadeia de frio em curso permanecem pequenos relativamente à necessidade, limitando a expansão do mercado a curto prazo.

Custo Inicial Mais Elevado em Relação aos Sintéticos

Os biopesticidas custam 130-150% mais por hectare no retalho, pressionando a liquidez dos pequenos agricultores que operam com margens reduzidas. As taxas de incumprimento do microfinanciamento em empréstimos de insumos biológicos excedem as dos sintéticos em 25%, desincentivando os mutuantes. Apesar dos ganhos de saúde do solo a longo prazo, as respostas imediatas de rendimento variam, criando risco percebido. Os esquemas nacionais de vales abrangem apenas 20% dos pequenos agricultores devido a limitações fiscais, pelo que os diferenciais de preço persistem. Enquanto a produção localizada e as eficiências de escala não amadurecerem, a sensibilidade ao preço limitará o impulso de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Biofungicidas Consolidam a Liderança

Os biofungicidas asseguraram 50,96% da quota do mercado de biopesticidas na África em 2025 e prevê-se que registem um CAGR de 10,85% até 2031, sublinhando o seu domínio no combate à podridão negra do cacau e ao míldio tardio do tomate nas faixas húmidas. O tamanho do mercado de biopesticidas na África associado aos biofungicidas atingiu USD 90,51 milhões em 2025, refletindo uma adoção generalizada nos clusters de floricultura do Quénia, onde as formulações de Trichoderma suprimem os surtos de Botrytis. As aprovações contínuas de produtos no Egito e no Gana sugerem uma expansão constante do volume à medida que os agricultores buscam certificação sem resíduos.

Os segmentos de segundo nível estão a ganhar terreno, mas a partir de bases mais baixas. Os bioinsecticidas utilizam estirpes de Bacillus thuringiensis e Beauveria para combater as infestações de lagarta-do-cartucho nas zonas milho. Os bioherbicidas permanecem uma área de nicho, mas os ensaios visando a Striga no sorgo mostram promissoras reduções de 70% na pressão de infestantes. Os consórcios de investigação público-privados em curso estão a acelerar os rastreios fúngicos indígenas, que poderiam elevar as linhas de biopesticidas específicas para África e gradualmente diversificar os elencos de fornecedores.

Por Tipo de Cultura: As Culturas Comerciais Impulsionam a Procura Premium

As culturas em linha detinham 73,05% do tamanho do mercado de biopesticidas na África em 2025, refletindo a acreagem de base de milho e sorgo. No entanto, as culturas comerciais como o cacau e as flores de corte registarão o CAGR mais rápido de 10,88%, à medida que os exportadores buscam conformidade de resíduo zero para os compradores da União Europeia (UE) e do Conselho de Cooperação do Golfo (CCG). As cooperativas de cacau do Gana que acedem a prémios de exportação de 23% após a mudança para biofungicidas ilustram o benefício financeiro.

A adoção hortícola intensifica-se dentro dos corredores de estufa porque a plantação de alta densidade eleva o risco fúngico. Os tratamentos pós-colheita para o controlo de aflatoxinas em amendoins também se expandem, impulsionados pelos mandatos de segurança alimentar. À medida que os prémios de preço persistem, os produtores de culturas comerciais reinvestem em programas biológicos, reforçando um ciclo virtuoso que alarga o mercado de biopesticidas na África.

Análise Geográfica

A Nigéria comandou 15,62% das receitas de 2025, espelhando as vastas terras agrícolas da região e as diversas zonas ecológicas. Ancora o volume através da procura de milho e tomate, enquanto o Gana e a Tanzânia aceleram a adoção orientada para a exportação em cacau e horticultura. Os blocos económicos regionais estão a implementar sistemas de registo conjunto que poderiam encurtar o lançamento de produtos em um ano, reforçando as perspetivas de crescimento assim que a harmonização amadurecer.

O Egito é o mercado de crescimento mais rápido, com um CAGR de 12,15%, impulsionado por 45.000 hectares de área de estufa que abastecem os supermercados da UE. Os subsídios governamentais que reduzem os preços dos insumos biológicos em 25% e as aprovações simplificadas de 23 novos produtos em 2024 sustentam a expansão. Prevê-se que o país cresça à medida que as fazendas verticais florescem em torno do Cairo.

A África do Sul mantém o quadro regulatório mais maduro do continente, com 144 biopesticidas registados. As explorações comerciais aproveitam as inovações no tratamento de sementes, mas a adoção pelos pequenos agricultores fica aquém devido aos obstáculos de custo e aos défices de cadeia de frio nas zonas rurais. Perspetivando o futuro, os centros de armazenagem a frio financiados por doadores e as aplicações móveis de agronomia poderão reduzir as lacunas de adoção nas províncias remotas.

Panorama Competitivo

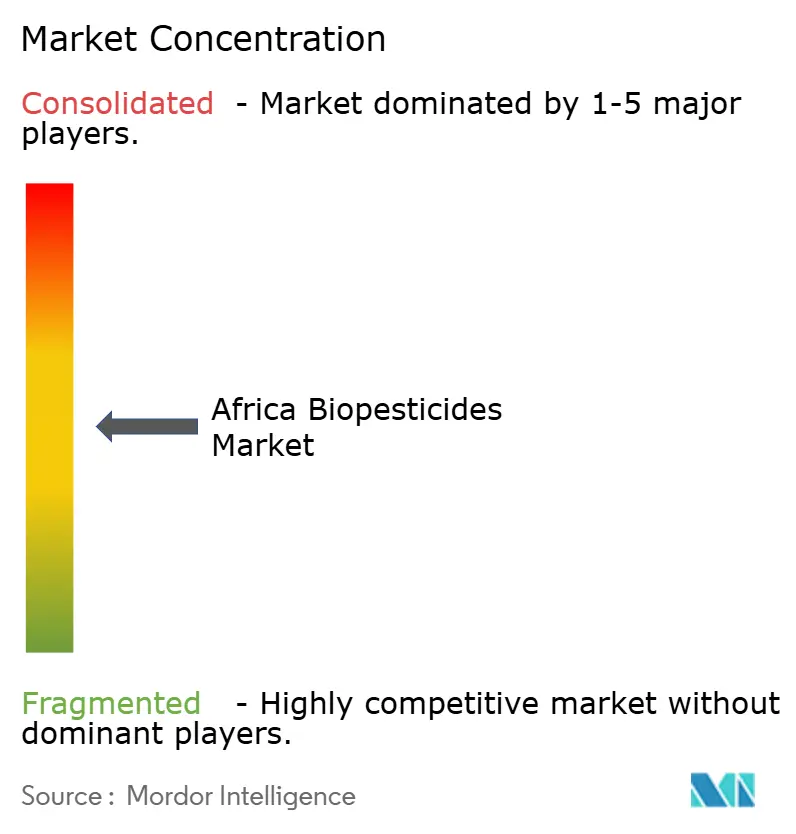

O mercado de biopesticidas na África permanece moderadamente fragmentado; as cinco principais empresas capturam 20,2% das receitas de 2024. A UPL lidera o mercado, utilizando parcerias com 2.800 agro-distribuidores africanos para assegurar a entrega de última milha. A aquisição pela Certis Biologicals dos fungicidas da AgBiome aprofunda o seu portefólio de doenças do cacau e do café, enquanto os projetos de financiamento misto ligam as multinacionais a formuladores locais que recebem capital concessionado. A aquisição pela Eléphant Vert da BIO3G em 2025 integra ativos microbianos europeus com distribuição africana, alargando a cobertura de culturas.

A vantagem competitiva depende de investimentos na cadeia de frio e de ligações a serviços de consultoria digital. As empresas que oferecem monitorização baseada em smartphones e formulações de estirpes localizadas diferenciam-se nos mercados sensíveis ao preço. À medida que a fabricação local se expande, os pioneiros com acordos de transferência de tecnologia irão comprimir os custos unitários, ameaçando os concorrentes dependentes de importações.

Num mercado sensível ao preço, manter a qualidade do produto enquanto se mantêm os preços competitivos é primordial. Os intervenientes do setor devem investir em iniciativas educativas para aumentar a consciencialização sobre as vantagens dos pesticidas sustentáveis e os seus métodos de aplicação corretos. Além disso, forjar relações sólidas com partes interessadas fundamentais, como agências governamentais, serviços de extensão agrícola e cooperativas de agricultores, é vital.

Líderes do Setor de Biopesticidas na África

Certis USA LLC

Coromandel International Ltd

Koppert Biological Systems Inc.

T. Stanes and Company Limited

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A FMC Corporation introduziu a sua tecnologia de feromonas na Costa do Marfim, marcando o registo e lançamento do Sofero® Frugi. Este bioinsecticida visa o ciclo de acasalamento da lagarta-do-cartucho, uma praga significativa na região.

- Março de 2024: A Certis Biologicals adquiriu os ativos Howler e Theia da AgBiome, obtendo biofungicidas comprovados em campo adequados à podridão negra e ao míldio tardio, e anunciou planos para registar ambos no Gana e no Quénia até 2026.

- Janeiro de 2024: A Certis Biologicals apresentou

Convergence,

um potente biofungicida adaptado para milho, soja e amendoins. Esta solução inovadora promete um controlo de doenças aprimorado e uma saúde das plantas reforçada, tudo num único pacote económico para agricultores de culturas em linha.

Âmbito do Relatório do Mercado de Biopesticidas na África

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Outros Biopesticidas |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| Egito |

| Nigéria |

| África do Sul |

| Resto de África |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Outros Biopesticidas | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha | |

| País | Egito |

| Nigéria | |

| África do Sul | |

| Resto de África |

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de biopesticidas aplicado por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e legumes) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários tipos de stress biótico e abiótico.

- TIPO - Os biopesticidas previnem ou controlam várias pragas, incluindo insetos, doenças e infestantes, evitando danos nas culturas e perdas de rendimento.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com vista à obtenção de lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem sustentável e amiga do ambiente para controlar pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrolo bacteriano | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de crescimento. Alguns exemplos de agentes de biocontrolo bacteriano comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitofarmacêutico (PFP) | Um produto fitofarmacêutico é uma formulação aplicada às culturas para as proteger de pragas, tais como infestantes, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes como solventes, veículos, material inerte, agentes molhantes ou adjuvantes formulados para proporcionar uma eficácia ótima do produto. |

| Agente Patogénico | Um agente patogénico é um organismo que causa doença ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, uma vez que ajudam a controlar os danos das pragas nas culturas e a diminuir a necessidade de pesticidas químicos. |

| Nemátodes Entomopatogénicos (NEP) | Os nemátodes entomopatogénicos são nemátodes parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodes entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungo. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrolo fúngico | Os agentes de biocontrolo fúngico são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com os fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas através de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos das pragas nas culturas. Algumas espécies predadoras comuns utilizadas na agricultura incluem joaninhas, crisópas e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos não sinteticamente derivados utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores do Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores do Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias impulsionam a germinação de sementes e o estabelecimento de culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou a promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou a promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento de plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte o azoto molecular em amoníaco ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos EUA. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores em que tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com base nos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço de venda médio (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e pareceres dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.