Tamanho e Participação do Mercado de Energia Eólica no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

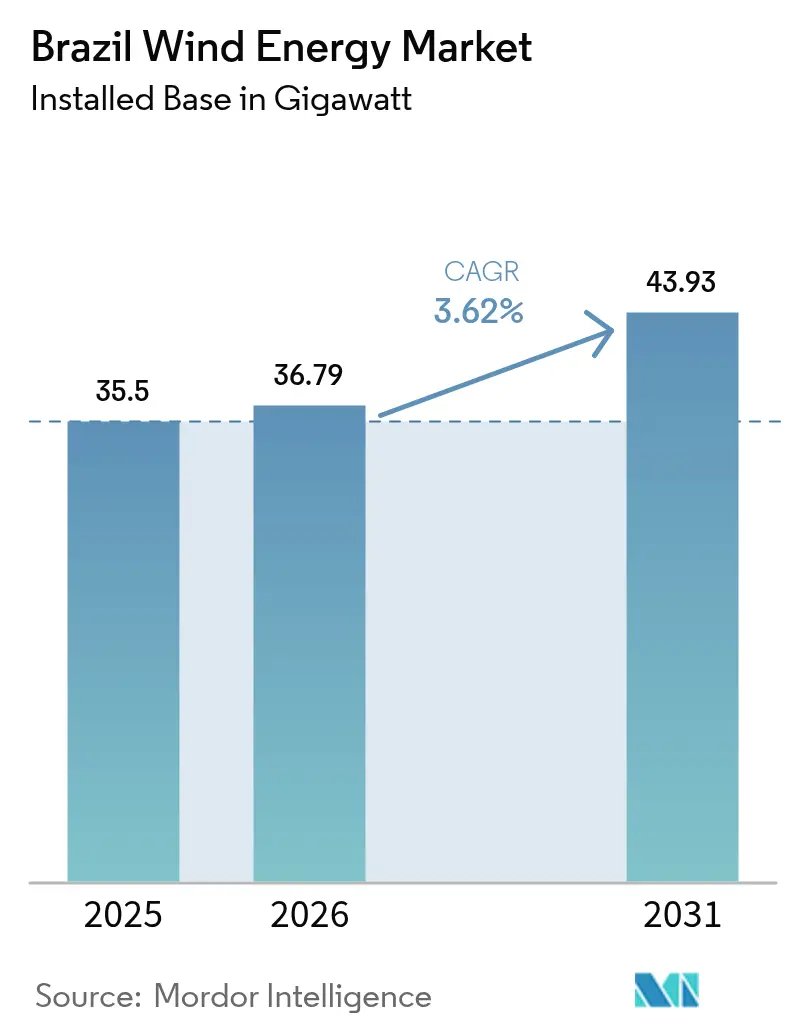

| Tamanho do mercado no ano base (2025) | 35.5 gigawatt |

| Volume do Mercado (2026) | 36.79 gigawatt |

| Volume do Mercado (2031) | 43.93 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica no Brasil por Mordor Intelligence

O tamanho do Mercado de Energia Eólica no Brasil em 2026 é estimado em 36,79 gigawatts, crescendo a partir do valor de 35,5 gigawatts em 2025, com projeções para 2031 indicando 43,93 gigawatts, crescendo a um CAGR de 3,62% no período de 2026 a 2031.

Essa transição de uma expansão acelerada para um crescimento mais estável reflete a maturidade do setor de energia eólica brasileiro, no qual os desenvolvedores concentram-se em projetos prontos para a rede elétrica, no aumento dos contratos de compra de energia corporativos e no repotenciamento de ativos legados. Os corredores de ventos alísios do Nordeste ainda ancoram as adições de capacidade, mas a expansão da transmissão, os riscos cambiais e as análises ambientais mais rigorosas agora moldam o ritmo de implantação. À medida que o Ambiente de Contratação Livre (ACL) se expande, os compradores industriais assinam Contratos de Compra de Energia (PPAs) plurianuais que garantem previsibilidade de receita e incentivam o investimento seletivo em projetos greenfield. O financiamento do BNDES e do Banco do Nordeste sustenta o fluxo de capital, enquanto turbinas maiores de 3 a 6 MW entregam custos nivelados mais baixos, mantendo o mercado de energia eólica brasileiro competitivo frente à queda acelerada do custo da energia solar.

Principais Conclusões do Relatório

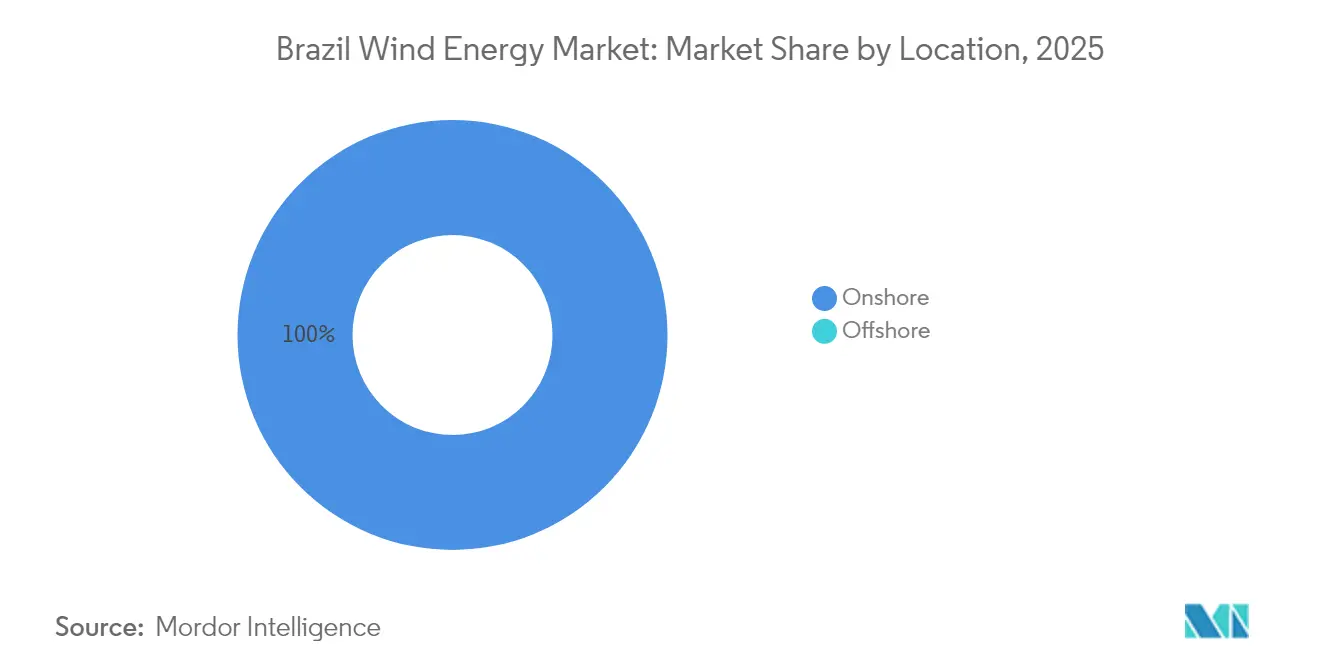

- Por localização de implantação, as instalações onshore detinham 100,00% da participação do mercado de energia eólica do Brasil em 2025 e devem permanecer como o segmento de crescimento mais rápido, com um CAGR de 3,68% até 2031.

- Por capacidade de turbina, as unidades de até 3 MW representavam 61,72% do tamanho do mercado de energia eólica do Brasil em 2025, enquanto a classe de 3 a 6 MW está se expandindo a um CAGR de 12,03% até 2031.

- Por aplicação, os projetos de escala utilitária contribuíram com 86,85% da participação do mercado de energia eólica do Brasil em 2025; o segmento comercial e industrial registrou o maior crescimento, com um CAGR de 17,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada dos Contratos de Energia no Mercado Livre (ACL) do Brasil Impulsionando os PPAs Eólicos | +1.2% | Nacional, concentrado nos corredores industriais do Sudeste e Nordeste | Médio prazo (2 a 4 anos) |

| Expansão da Rede Elétrica do Nordeste (Chesf e ONS) Desbloqueando Novas Interconexões | +0.9% | Nordeste do Brasil, com transbordamento para a capacidade de transmissão do Sudeste | Longo prazo (≥ 4 anos) |

| Menor Custo Nivelado de Energia (LCOE) com Turbinas de 4 a 6 MW Acelerando o Repotenciamento | +0.7% | Nacional, com ganhos iniciais no Rio Grande do Norte, Ceará e Bahia | Curto prazo (≤ 2 anos) |

| Metas de Descarbonização Corporativa dos Compradores C&I Brasileiros Impulsionando a Contratação Cativa | +0.6% | Centros industriais do Sudeste e Sul, com expansão para o Nordeste | Médio prazo (2 a 4 anos) |

| Linhas de Financiamento Favoráveis do BNDES e do BNB para Equipamentos com Conteúdo Local | +0.4% | Nacional, com foco no desenvolvimento regional do Nordeste | Longo prazo (≥ 4 anos) |

| Forte Recurso de Ventos Alísios no Litoral Nordestino Reduzindo a Variabilidade | +0.3% | Regiões costeiras e planaltos interiores do Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada dos contratos de energia ACL impulsionando os PPAs eólicos

O ACL do Brasil reduziu o limite de elegibilidade para 500 kW em 2023 e deve estar plenamente operacional até 2028, multiplicando assim o universo de compradores potenciais. As empresas agora assinam PPAs eólicos plurianuais para proteger-se da volatilidade do mercado spot, exemplificado pelo contrato de R$ 4,2 bilhões da ArcelorMittal, que cobre 38% de sua carga no Brasil.[1]ArcelorMittal Brasil, "Maior contrato de energia renovável do país," brasil.arcelormittal.com As mesas de energia na B3 oferecem produtos de gestão de risco que permitem aos geradores converter fluxos de caixa denominados em Real para USD, compensando assim as oscilações cambiais. Os desenvolvedores garantem tarifas premium em comparação com os leilões regulados, e a tendência se acelera à medida que os subsídios às energias renováveis são eliminados gradualmente, tornando o ACL o principal motor de receita para o mercado de energia eólica do Brasil.

Expansão da rede elétrica do Nordeste desbloqueando novas interconexões

A Chesf e o ONS estão implantando 1.700 km de linhas de extra-alta tensão, com destaque para o corredor Asa Branca, para transportar o excedente de energia eólica do Nordeste para os centros de carga do Sudeste. O compromisso de USD 1 bilhão da Iberdrola sinaliza a confiança estrangeira de que o congestionamento pode ser controlado.[2]Iberdrola, "Linha de transmissão de 1.700 km no Brasil," iberdrola.com Cada quilômetro energizado libera parques represados e reduz o corte de geração, aumentando os megawatts-hora entregues sem a necessidade de novos locais. A longo prazo, os corredores reforçados permitirão que fazendas híbridas de energia eólica e solar compartilhem capacidade, estabilizando ainda mais a frequência da rede elétrica.

Menor LCOE com turbinas de 4 a 6 MW acelerando o repotenciamento

As plataformas modernas de 3 a 6 MW ampliam a capacidade nominal enquanto reutilizam estradas e fundações, reduzindo os custos nivelados para abaixo de USD 34/MWh e elevando os fatores médios de projeto para cerca de 50%.[3]Associação Mundial de Energia Eólica, "Potencial de Repotenciamento," worldwindenergy.org Os primeiros projetos do PROINFA no Brasil estão atingindo a marca de 15 anos, tornando o repotenciamento viável. Os fabricantes de equipamentos originais (OEMs) relatam que as carteiras de pedidos brasileiras são dominadas por unidades de 4 a 5 MW adaptadas para alturas de cubo de 140 m, um ponto ideal para o regime de ventos alísios. O repotenciamento reduz os prazos de licenciamento e impulsiona o crescimento incremental de gigawatts dentro da área de atuação existente do mercado de energia eólica brasileiro.

Metas de descarbonização corporativa dos compradores C&I brasileiros

Os compromissos de emissões baseados em ciência levam grupos de mineração, metais e saúde a garantir fornecimento de energia renovável. O PPA de 195 MW da Anglo American no Rio do Vento reduz 430 kt de CO₂ anualmente, comprovando que a energia eólica gera resultados expressivos em termos de ESG. Os certificados I-REC agregam credibilidade no mercado de exportação, e o perfil de geração eólica do anoitecer ao amanhecer se alinha mais estreitamente com a demanda industrial do que a energia solar. À medida que o acesso ao ACL se amplia, fabricantes de médio porte se juntam aos pioneiros, ampliando a demanda em todo o setor de energia eólica do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Congestionamento da Transmissão no Rio Grande do Norte e na Bahia | -0.8% | Rio Grande do Norte, Bahia, corredores de transmissão para o Sudeste | Curto prazo (≤ 2 anos) |

| Licenciamento Ambiental Lento para Fundações e Cabos Offshore | -0.6% | Regiões costeiras, águas federais sob jurisdição do IBAMA | Médio prazo (2 a 4 anos) |

| Concorrência da Queda Acelerada do CAPEX Solar de Escala Utilitária no Sertão | -0.4% | Interior do Nordeste, região do Sertão, áreas com alta irradiação solar | Médio prazo (2 a 4 anos) |

| Depreciação do Real Elevando o Custo dos Componentes de Nacele Importados | -0.3% | Nacional, afetando todos os projetos com equipamentos importados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de congestionamento da transmissão no Rio Grande do Norte e na Bahia

Uma divisão da rede elétrica em 2023 cortou 18.900 MW de carga, expondo o gargalo entre o Nordeste e o Sudeste.[4]Agência Nacional de Energia Elétrica, "Relatório de Ocorrências do SIN 2023," aneel.gov.br Os picos de corte de geração forçam os geradores a desperdiçar energia eólica mesmo enquanto usinas termelétricas são acionadas em outras regiões, corroendo as taxas internas de retorno (TIRs) dos projetos. Até que novos circuitos de 500 kV sejam energizados, alguns desenvolvedores localizam projetos em áreas com recursos eólicos subótimos apenas para ter acesso à evacuação de energia, reduzindo assim o crescimento geral do mercado de energia eólica brasileiro.

Licenciamento ambiental lento para fundações e cabos offshore

O IBAMA está analisando 189 GW de propostas marinhas, mas as análises de múltiplos órgãos prolongam os prazos e geram custos de retenção de capital.[5]Instituto Brasileiro do Meio Ambiente, "Licenciamento Eólico Offshore," ibama.gov.br A ausência de regras claras de arrendamento de leito marinho adia os primeiros leilões para 2026 ou além, retardando a diversificação além do onshore. Os players menores enfrentam dificuldades com os altos custos dos estudos de linha de base, o que dificulta a concorrência no futuro segmento offshore do setor de energia eólica brasileiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: A otimização onshore domina o crescimento

Os ativos onshore entregaram a base operacional total de 35,5 GW em 2025 e continuam a se expandir a um CAGR moderado de 3,68%, à medida que os desenvolvedores extraem mais energia dos corredores existentes. O repotenciamento de locais da era PROINFA com máquinas de 4 a 5 MW aumenta a produção sem exigir novas terras, apoiando adições incrementais ao tamanho do mercado de energia eólica brasileiro. Os regimes consistentes de ventos alísios e as cadeias de suprimentos maduras mantêm o LCOE competitivo, enquanto os contratos ACL ajudam a compensar o risco moderado de corte de geração em nós com restrições de rede.

O offshore permanece aspiracional. Embora 189 GW estejam na fila do IBAMA, a complexidade do licenciamento e os termos de leilão indefinidos adiam os compromissos em larga escala. Projetos de demonstração, como o complexo Asa Branca de 720 MW, poderiam ser pioneiros em modelos de receita; no entanto, a comercialização plena é improvável antes de 2028. Enquanto isso, os projetos onshore dominam a contratação corporativa, sublinhando a centralidade de curto prazo das construções em terra para o mercado de energia eólica brasileiro.

Por Capacidade de Turbina: Plataformas de médio porte lideram a mudança tecnológica

As unidades abaixo de 3 MW ainda representam 61,72% das turbinas instaladas, um legado dos primeiros leilões. Os desenvolvedores agora preferem máquinas de 3 a 6 MW, a classe de crescimento mais rápido, que experimenta um CAGR de 12,03%, porque rotores maiores capturam mais da camada limite nordestina. A substituição de uma nacele de 1,5 MW por um modelo de 4,2 MW pode dobrar o rendimento anual de energia, elevando os fatores de capacidade no nível do local para os patamares de participação do mercado de energia eólica do Brasil necessários para viabilizar a precificação no ACL. As unidades acima de 6 MW permanecem em nicho, aguardando a demanda offshore e a logística localizada de pás.

As estratégias dos OEMs refletem essa mudança. A Vestas capturou 347 MW em pedidos de múltiplos megawatts em 2024, enquanto o contrato de 112 MW da Nordex com a Auren Energia destacou a demanda por plataformas de 5 MW. A fábrica da Goldwind de USD 28,6 milhões na Bahia adiciona profundidade à cadeia de suprimentos e atende aos requisitos de conteúdo do BNDES. À medida que o repotenciamento se acelera, espera-se que a classificação média da frota supere 3 MW até 2030, aumentando a produtividade geral no setor de energia eólica brasileiro.

Por Aplicação: O apetite C&I amplia o mix de compradores

Os leilões de escala utilitária ainda sustentam 86,85% da capacidade instalada, mas a demanda comercial e industrial (C&I) cresce a uma taxa anual de 17,62% à medida que a liberalização do ACL reduz as barreiras de participação. Operadores de aço, celulose e data centers assinam contratos de dez a quinze anos que protegem contra oscilações de preços no mercado spot e atendem às metas de Escopo 2, expandindo o tamanho do mercado de energia eólica do Brasil além dos requisitos de balanceamento das concessionárias estatais. Os projetos comunitários permanecem embrionários; no entanto, à medida que as regras de geração distribuída amadurecem, as cooperativas poderão desbloquear modelos de propriedade local no interior do Nordeste.

A mudança C&I altera os termos comerciais. Os desenvolvedores estruturam tarifas indexadas, hedges sintéticos e pacotes de I-REC para conquistar cargas industriais, enquanto os varejistas adquirem portfólios para arbitrar spreads diurnos. A aquisição da América Varejista pela Casa dos Ventos exemplifica a integração vertical, capturando margens de fornecimento, negociação e varejo dentro do mercado de energia eólica do Brasil.

Análise Geográfica

O Nordeste do Brasil abriga aproximadamente 80% da capacidade nacional, liderado pelo Rio Grande do Norte, que produz energia eólica suficiente para exportar para o Sul na maioria dos dias. Ventos persistentes de 8 m/s geram fatores de capacidade de 45 a 50% que sustentam a competitividade global do mercado de energia eólica do Brasil. O Ceará se posiciona como base de operações offshore graças aos portos de Pecém, enquanto clusters acadêmicos refinam o design de plataformas flutuantes para explorar águas mais profundas. A Bahia vem logo atrás, combinando ventos costeiros com recursos do planalto interior e abrigando o complexo Oitis de 566,5 MW, a maior fazenda eólica onshore da América Latina.

O Piauí e o Maranhão oferecem bolsões de recursos diversificados, reduzindo o risco locacional. A aquisição de portfólio de 600 MW pela Invenergy, abrangendo o Piauí e o Rio Grande do Norte, demonstra o apetite dos investidores por sinergias multiestaduais no mercado de energia eólica brasileiro. A complementaridade com a hidroeletricidade no Sudeste estabiliza a rede nacional, pois a geração eólica atinge seu pico durante os períodos de redução dos reservatórios. As melhorias na transmissão previstas no plano ONS 2026 visam adicionar 4 GW de capacidade de exportação do Nordeste, mitigando o corte de geração e ampliando o acesso ao mercado.

Os estados do Sudeste e do Sul, embora com menor potencial eólico, impulsionam a demanda por meio de PPAs corporativos que transportam energia de volta via corredores de 500 kV. São Paulo abriga mesas de negociação que fracionam blocos de energia renovável em produtos horários, aprofundando a liquidez. À medida que os custos das baterias caem, os desenvolvedores podem combinar a energia eólica nordestina com o armazenamento do Sudeste para arbitrar preços de pico, ampliando assim a abrangência geográfica do setor de energia eólica brasileiro.

Cenário Competitivo

Os cinco principais OEMs — Vestas, Siemens Gamesa, GE Vernova, Nordex e Goldwind — fornecem aproximadamente 70% das turbinas, criando um ambiente de negociação equilibrado para o mercado de energia eólica do Brasil. A concorrência se desloca para direitos de acesso à rede, plataformas de varejo no ACL e expertise em repotenciamento. A Casa dos Ventos migrou do desenvolvimento puro para o varejo de energia de pilha completa, enquanto o edital de levantamento offshore da Petrobras em 2025 sinaliza a entrada do Estado nas energias renováveis marinhas.

A política de conteúdo local orienta a estratégia. A fábrica da Goldwind na Bahia atende aos limites do BNDES, e a planta de pás da Siemens Gamesa no Ceará expande a capacidade de rotores para pedidos acima de 5 MW. A propriedade de transmissão oferece outra vantagem competitiva; a ENGIE aloca capital na linha Asa Branca, integrando fluxos de receita de projetos e linhas de transmissão. A inovação financeira é abundante: o Banco do Nordeste combina swaps em Real com empréstimos concessionais, e fundos de private equity repassam ativos de risco reduzido a investidores de previdência, reciclando capital para novas construções. À medida que o mercado de energia eólica do Brasil amadurece, a excelência operacional, a resiliência da cadeia de suprimentos e a fluência regulatória superam a simples contagem de megawatts.

Líderes do Setor de Energia Eólica no Brasil

Neoenergia SA

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

Nordex SE

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Petrobras lançou editais de levantamento para um projeto piloto de energia eólica offshore, marcando a entrada da estatal do petróleo nas energias renováveis marinhas.

- Março de 2025: A Nordex garantiu um pedido de 112 MW da Auren Energia, sublinhando a demanda por plataformas de 5 MW.

- Fevereiro de 2025: A Invenergy e a Patria Investments adquiriram um portfólio eólico de 600 MW da ContourGlobal e da Eletrobras, dobrando a força de trabalho brasileira da Invenergy.

- Agosto de 2024: A Casa dos Ventos adquiriu a América Varejista para expandir as operações de negociação no ACL, com um plano de construção solar-eólica de BRL 3,5 bilhões.

- Abril de 2024: A ArcelorMittal e a Casa dos Ventos formaram uma joint venture de 553,5 MW na Bahia, o maior PPA corporativo do Brasil.

Escopo do Relatório do Mercado de Energia Eólica no Brasil

A energia eólica é uma energia renovável gerada pelo aproveitamento do vento para produzir eletricidade. As turbinas eólicas geram energia eólica com grandes pás conectadas a um rotor. Quando o vento sopra, ele faz o rotor girar, o que então gera eletricidade.

O mercado de energia eólica do Brasil é segmentado por localização de implantação. Por localização de implantação, o mercado é segmentado em onshore e offshore. O relatório oferece o tamanho do mercado e as previsões para o mercado de energia eólica do Brasil em termos de gigawatts (GW) para todos os segmentos acima.

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia eólica do Brasil?

A capacidade operacional atingiu 36,79 GW em 2026 e deve aumentar para 43,93 GW até 2031.

Por que o crescimento é mais lento do que na última década?

Os principais locais onshore estão em grande parte ocupados e os gargalos de transmissão moderam as novas construções, deslocando o foco para o repotenciamento e projetos de qualidade impulsionados pelo ACL.

O que impulsiona a demanda corporativa por energia eólica brasileira?

A liberalização do ACL permite que os compradores industriais fixem preços de longo prazo enquanto atendem às metas de emissões baseadas em ciência por meio de PPAs certificados com I-REC.

Quando o Brasil lançará a energia eólica offshore em larga escala?

O primeiro leilão comercial é esperado após 2026, uma vez que o IBAMA finalize as regulamentações de arrendamento de leito marinho e os protocolos ambientais.

Qual classe de turbina está ganhando impulso?

As plataformas de 3 a 6 MW são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 12,03% à medida que os projetos de repotenciamento substituem unidades mais antigas de 1 a 3 MW.

Como a energia eólica complementa a frota hidrelétrica do Brasil?

A geração eólica atinge seu pico durante as estações secas, compensando a redução das afluências aos reservatórios e aumentando a confiabilidade geral da rede elétrica.

Página atualizada pela última vez em: