Tamanho e Participação do Mercado de Máquinas de Engarrafamento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

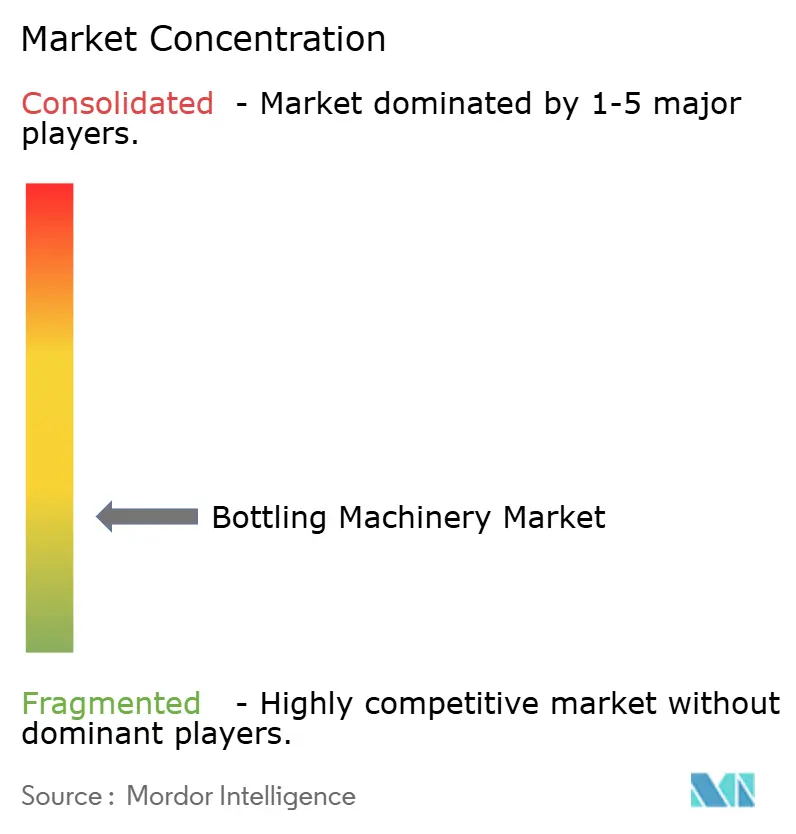

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Engarrafamento por Mordor Intelligence

O tamanho do mercado de máquinas de engarrafamento deve crescer de USD 4,82 bilhões em 2025 para USD 5,02 bilhões em 2026 e está previsto para atingir USD 6,15 bilhões até 2031 a um CAGR de 4,13% no período de 2026 a 2031. A trajetória ascendente reflete a rápida migração dos fabricantes para arquiteturas de fábricas inteligentes que integram sensores de Internet das Coisas (IoT), inteligência artificial e análise preditiva aos equipamentos centrais de enchimento, tamponamento e rotulagem. Nos setores de bebidas, farmacêutico e de cosméticos, os produtores estão modernizando suas plantas para contornar a escassez de mão de obra, acompanhar a multiplicação de SKUs e cumprir mandatos de sustentabilidade cada vez mais rigorosos. A tecnologia de enchimento permanece no centro da maioria das decisões de compra, mas o crescimento mais acelerado está agora ancorado em soluções de rotulagem e linhas semiautomáticas que permitem às empresas de médio porte automatizar passo a passo sem sobrecarregar os orçamentos de capital. A Ásia-Pacífico lidera a demanda tanto em tamanho quanto em crescimento, uma posição dupla impulsionada pela industrialização acelerada na China e na Índia e pela expansão da cadeia de frio que leva bebidas refrigeradas e funcionais a distritos anteriormente inacessíveis. Ao mesmo tempo, fabricantes de bebidas premium na Europa e na América do Norte estão revivendo os recipientes de vidro para sinalizar qualidade e credenciais ecológicas, uma mudança que obriga os fabricantes de equipamentos originais (OEMs) a entregar linhas capazes de alternar perfeitamente entre PET, vidro leve e insumos reciclados.

Principais Conclusões do Relatório

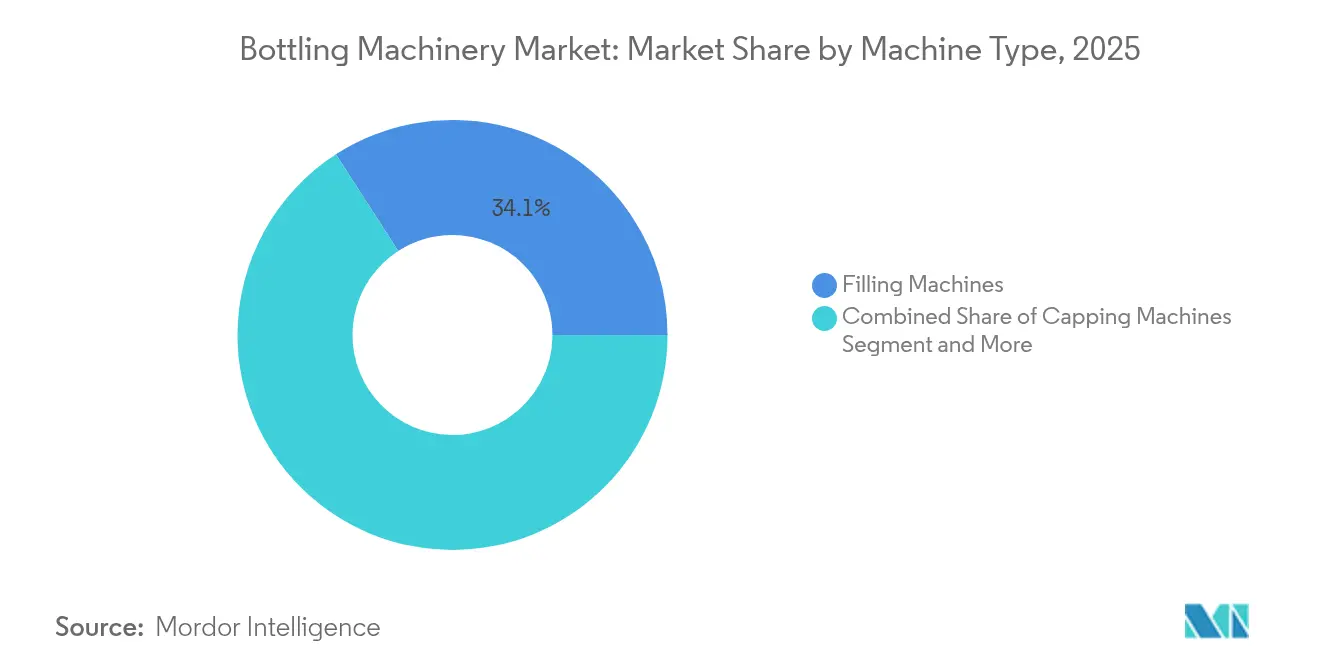

- Por tipo de máquina, os equipamentos de enchimento asseguraram 34,12% da participação no mercado de máquinas de engarrafamento em 2025, enquanto as máquinas de rotulagem devem crescer mais rapidamente, a um CAGR de 7,22% até 2031.

- Por nível de automação, as soluções totalmente automáticas detinham 65,05% do tamanho do mercado de máquinas de engarrafamento em 2025; os equipamentos semiautomáticos devem expandir a um CAGR de 6,21% até 2031.

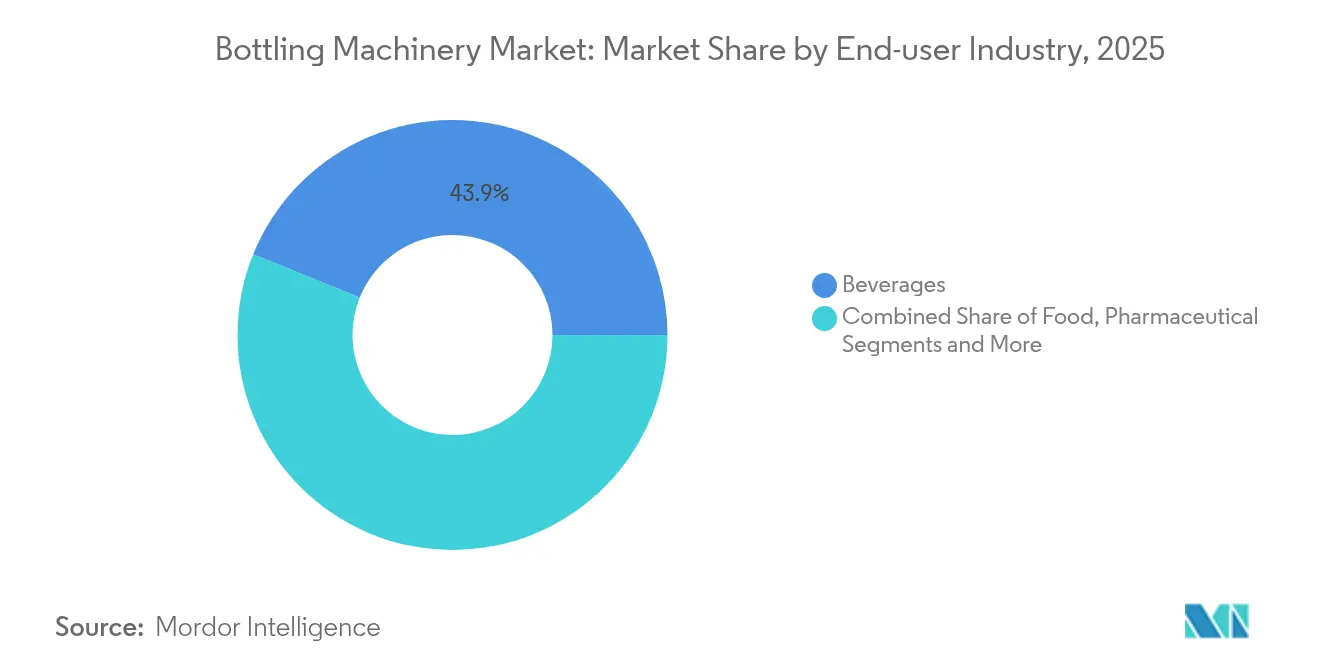

- Por indústria do usuário final, o segmento de bebidas liderou com uma participação de receita de 43,88% em 2025, enquanto o setor farmacêutico está previsto para crescer a um CAGR de 8,05% entre 2026 e 2031.

- Por material do recipiente, o PET representou 58,12% do tamanho do mercado de máquinas de engarrafamento em 2025, mas os formatos em vidro estão avançando a um CAGR de 5,95% no mesmo período.

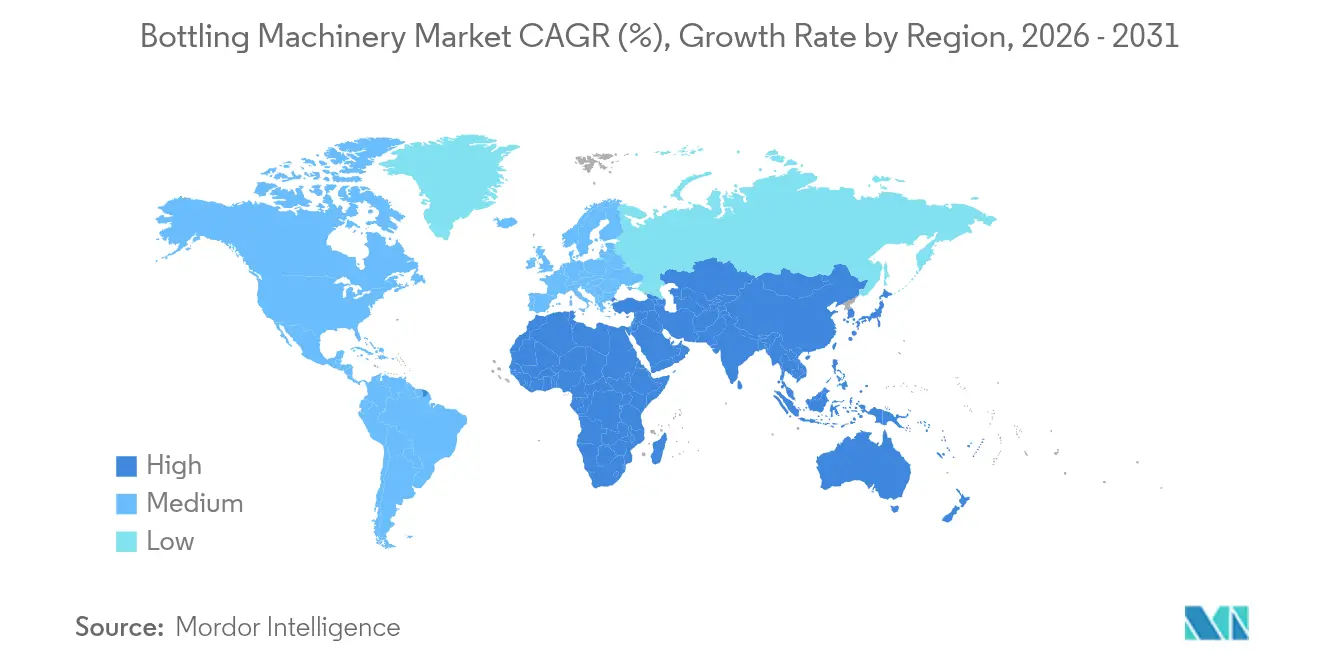

- Por geografia, a Ásia-Pacífico comandou 38,10% das vendas de 2025 e está prevista para acelerar a um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Engarrafamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Linhas de engarrafamento inteligentes habilitadas por IoT | +0.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Máquinas flexíveis por SKU para bebidas artesanais e funcionais | +0.6% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade (redução de peso e refis) | +0.7% | UE liderando, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Expansão de bebidas em cadeia de frio em mercados emergentes | +0.5% | Ásia-Pacífico como núcleo, transbordamento para MEA e América Latina | Médio prazo (2-4 anos) |

| Adoção de automação impulsionada pela escassez de mão de obra | +0.9% | Global, mais aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Adoção de enchimento asséptico/limpo em bebidas nutracêuticas e lácteas | +0.4% | Global, com foco farmacêutico na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Linhas de engarrafamento inteligentes habilitadas por IoT

As plantas de engarrafamento digitalizadas agora incorporam CLPs, gateways de borda e painéis em nuvem que capturam dados de tempo de execução em tempo real, elevando a eficiência global dos equipamentos (OEE) em direção ao benchmark de 85% alcançado em instalações de referência. Sistemas de visão aprimorados por IA inspecionam níveis de enchimento e integridade de tampas em milissegundos, reduzindo retrabalho e desperdício de produto. Os governos também fomentam a adoção; o programa Industry4WRD da Malásia, por exemplo, oferece incentivos fiscais que encurtam os períodos de retorno para fornecedores de automação dos Estados Unidos ativos no país. [1]Serviço Comercial dos Estados Unidos, "Oportunidades de Manufatura Inteligente na Malásia," trade.gov À medida que as contagens de SKUs aumentam e os requisitos de rotulagem se diversificam, os produtores consideram cada vez mais a análise em nível de linha e a manutenção preditiva como pré-requisitos para o tempo de atividade, e não como complementos opcionais.

Máquinas flexíveis por SKU acomodam bebidas artesanais e funcionais

Cervejeiros artesanais e startups de bebidas funcionais frequentemente gerenciam centenas de SKUs, formatos de recipientes e perfis de carbonatação. Novas cabeças de enchimento de troca rápida, guias acionados por servo e receitas digitais reduziram o tempo de inatividade mensal por troca de produto de 7 horas para 2 horas em algumas implantações, gerando economias de cerca de USD 9.000 por linha. Uma única plataforma Sidel EvoFill Can Compact agora lida com até 40.000 cph com precisão de ±1 mL e conclui as trocas em menos de 25 minutos. Essa agilidade permite que marcas menores lancem sabores sazonais no mercado sem dedicar linhas inteiras a um único produto.

Mandatos de sustentabilidade reformulam o design de embalagens e equipamentos

O Regulamento de Embalagens e Resíduos de Embalagens da UE exige que todas as embalagens sejam recicláveis até 2028 e estabelece um limite de 30% de PET reciclado para garrafas de grau alimentício até 2030. A SB 54 da Califórnia espelha essa intenção, levando os OEMs a projetar enchedoras, moldadoras por sopro e tamponadoras que lidam com pré-formas de rPET a 100%, bem como tampas presas agora obrigatórias em toda a Europa. As garrafas de vidro 30% mais leves da Vetropack e as 400 milhões de tampas presas da Berry Global já nas prateleiras provam que os equipamentos de processo devem evoluir tão rapidamente quanto as políticas.

A expansão de bebidas em cadeia de frio desbloqueia o potencial dos mercados emergentes

A melhoria da logística na Índia, na Indonésia e na África Ocidental está abrindo canais de vendas para bebidas sensíveis à temperatura que dependem do engarrafamento local para minimizar a deterioração. A instalação da Twellium em Kumasi, com a linha de água PET mais rápida da África a 80.000 bph, mostra como enxaguadoras, aquecedores e moldadoras por sopro avançados se combinam com o tratamento de água interno para compensar as lacunas de infraestrutura. Os gastos da Índia com máquinas de embalagem, avaliados em USD 5,5 bilhões em 2023 e crescendo a 9,33%, ilustram ainda mais como o investimento em cadeia de frio estimula a demanda local por equipamentos. À medida que a distribuição refrigerada se expande, marcas de médio porte adotam pasteurizadores de túnel compactos e embaladoras de caixas envolventes adaptadas para transporte de longa distância, elevando os pedidos de equipamentos em toda a APAC, no Oriente Médio e em partes da América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de Capex por escassez de metais e servos | -0.6% | Global, mais aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em equipamentos conectados | -0.3% | Global, com maior preocupação na América do Norte e na UE | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre proibição de plásticos | -0.4% | UE liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Escassez de talentos multidisciplinares em manutenção | -0.5% | Global, mais crítica em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Capex por escassez de metais e servos

Os longos prazos de entrega de aço inoxidável, extrusões de alumínio e acionamentos servo inflacionaram os orçamentos de projetos e forçaram alguns compradores a adiar atualizações.[2]John Sprovieri, "A Inflação Está Prejudicando o Investimento em Equipamentos de Capital?" Assembly Magazine, assemblymag.com As novas tarifas dos Estados Unidos de 10% sobre a maioria das importações de automação, mais camadas de sobretaxa sobre peças chinesas e mexicanas, elevam ainda mais os preços entregues. Como resultado, vários engarrafadores estão faseando projetos, optando primeiro por módulos semiautomáticos e adiando a substituição completa da linha até que os custos se estabilizem.

Riscos de cibersegurança em equipamentos conectados

A manufatura respondeu por 68% dos incidentes de ransomware industrial no primeiro trimestre de 2025, com paralisações médias de 21 dias. As redes convergentes de TI/OT abrem portas para que adversários sequestrem IHMs ou exfiltrem fórmulas proprietárias. Após o notório ataque Petya que perturbou as operações globais de salgadinhos e confeitaria, as empresas de bebidas agora orçam para segmentação de rede, autenticação de confiança zero e análise de ameaças em tempo real antes de aprovar qualquer nova implantação de IoT.[3]Maria Pérez, "Cibersegurança para a Indústria 5.0: Tendências e Lacunas," Frontiers in Computer Science, frontiersin.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Equipamentos de Enchimento Sustentam o Rendimento da Linha

As máquinas de enchimento mantiveram 34,12% da participação no mercado de máquinas de engarrafamento em 2025, confirmando seu status como o gargalo de produção que dita a velocidade geral da linha. Inovações como controle de espuma assistido por vácuo e sensores de nível baseados em IA estão reduzindo o desperdício de produto enquanto elevam a precisão por bico para ±0,2 g. Enquanto isso, as unidades de rotulagem, impulsionadas pelas leis de rastreabilidade e pela demanda dos proprietários de marcas por mangas decorativas, devem crescer a um CAGR de 7,22%, o mais rápido no mix de equipamentos. Os sistemas de tamponamento permanecem resilientes graças à legislação de fechamentos presos, e os monoblocos integrados ganham preferência onde o espaço no piso é limitado e o risco de contaminação é alto. As bancadas de inspeção, impulsionadas por câmeras de aprendizado profundo capazes de analisar 4.000 bph, adicionam uma barreira de qualidade que os setores de bebidas, farmacêutico e de cosméticos agora consideram inegociável.

A adoção de PET leve também impulsiona as moldadoras por sopro com maior precisão de acabamento de gargalo, enquanto as linhas de destilados premium investem em embaladoras de caixas robóticas para manusear vidro gravado sem arranhões. A tendência de consolidação é clara: os compradores preferem cada vez mais pacotes turnkey de fornecedor único em vez de aquisição fragmentada de máquinas, ampliando o escopo endereçável para os OEMs de primeira linha.

Por Nível de Automação: Caminhos Semiautomáticos Aliviam a Pressão de Capital

Os equipamentos totalmente automáticos capturaram 65,05% do tamanho do mercado de máquinas de engarrafamento em 2025 e permanecem a escolha padrão para plantas de bebidas de alto volume. No entanto, a demanda por configurações semiautomáticas está crescendo 6,21% ao ano porque permitem que produtores de médio porte automatizem pontos de dor específicos — tipicamente enchimento ou tamponamento — enquanto mantêm supervisão manual para SKUs de baixo volume. Uma linha de cosméticos coloridos reduziu o número de operadores de 14 para 2 após instalar um bloco de enchedora-tamponadora semiautomático e ainda alcançou 60-70% de tempo de atividade.

Os skids semiautomáticos modernos agora são fornecidos com IHMs de tela sensível ao toque, painéis de OEE e diagnósticos remotos, reduzindo a lacuna de recursos em relação aos pares totalmente automáticos. Essa combinação de capacidades os torna degraus viáveis: uma vez que os volumes justifiquem o gasto, os módulos frequentemente podem ser atualizados para movimento contínuo por meio de chaves de software e servos adicionais. As enchedoras manuais de bancada continuam atendendo a cozinhas de teste e produção sazonal, onde a flexibilidade supera a velocidade.

Por Indústria do Usuário Final: Farmacêuticos Lideram a Ascensão Asséptica

As bebidas ainda dominam a receita com 43,88%, mas o enchimento asséptico de medicamentos está registrando a ascensão mais acentuada, a um CAGR de 8,05% até 2031. Biológicos e seringas prontas para uso exigem fluxo laminar de classe A, esterilização por H₂O₂ em fase de vapor e verificações gravimétrica em processo que garantem precisão de microdose dentro de ±2%. O MLD Advanced da Syntegon, por exemplo, entrega 400 seringas por minuto com registros eletrônicos de lote validados, um requisito que está se espalhando pelos mercados de injetáveis.

Em contraste, as linhas de laticínios, molho de macarrão e nutracêuticos integram módulos ultraclean ou ESL para garantir vida útil refrigerada de 90 dias sem conservantes. As enchedoras de cuidados pessoais pivotam para êmbolos de alta viscosidade que lidam com rímel e cremes a até 50 cpm enquanto limitam a aeração do produto. Os segmentos de produtos químicos e de uso doméstico injetam maior diversidade, encomendando válvulas resistentes à corrosão e acionamentos à prova de explosão para linhas de alvejante ou solvente.

Por Material do Recipiente: O Vidro Premium Desafia a Supremacia do PET

As garrafas de PET representaram 58,12% das remessas em 2025 graças ao peso leve e à eficiência de custo, mas a extremidade premium do mercado de máquinas de engarrafamento está voltando ao vidro, que cresce 5,95% ao ano. As garrafas de vidro flint 30% mais leves da Vetropack ilustram como as reduções de peso estreitam as lacunas de custo de frete enquanto preservam os indicadores táteis valorizados pelas marcas de destilados artesanais e café cold brew.

Os OEMs, portanto, ajustam despaletizadoras, lavadoras e enchedoras para lidar com PET de conteúdo reciclado, vidro ultraleve e latas de metal, tudo em uma única linha. O Super Combi da Sidel, por exemplo, combina moldagem por sopro com estiramento, inspeção e enchimento em um único bloco e agora lida com pré-formas de rPET a 100% sem sacrificar o tempo de ciclo. Garrafas biodegradáveis e à base de papel permanecem nicho, mas atraem gastos em P&D à medida que os prazos de proibição de plásticos se aproximam na Europa e em vários estados dos Estados Unidos.

Análise Geográfica

A Ásia-Pacífico manteve 38,10% da participação no mercado de máquinas de engarrafamento em 2025 e avança a um CAGR de 6,98% até 2031, impulsionada pela construção industrial sem precedentes na China, Índia, Vietnã e Indonésia. Incentivos ao investimento — que vão desde descontos em arrendamento de terrenos até abatimentos nas tarifas de energia — geraram plantas greenfield de bebidas e farmacêuticos que especificam enchedoras de PET de alta velocidade de até 80.000 bph. Os gastos da Índia com máquinas de embalagem, que atingiram USD 5,5 bilhões em 2023, agora crescem a 9,33% à medida que o comércio eletrônico impulsiona a demanda por formatos de embalagem diversificados.

A América do Norte atua como laboratório de tecnologia, implementando análises de manutenção preditiva e linhas de enlatamento de 120.000 cph para co-embaladores como a DrinkPAK em Nevada. Os segmentos de licores e além da cerveja veem as bebidas prontas para consumo à base de destilados em latas slim se tornando o pool de valor de crescimento mais rápido, direcionando as atualizações de linha para dosagem de nitrogênio, inspeção de costura dupla e aplicação de manga de alta definição. Os Estados Unidos também enfrentam as escassezes de mão de obra mais agudas, o que empurra os modelos de retorno sobre o investimento para robótica abaixo de 24 meses.

A Europa aplica os códigos de sustentabilidade mais rigorosos, obrigando o aliviamento de peso das garrafas, refis e fechamentos presos. Somente a Alemanha registrou três atualizações da Coca-Cola Europacific Partners em 2025, incluindo uma linha de vidro de 60.000 bph em Lüneburg e um bloco de grandes recipientes de 30.000 em Genshagen. Os OEMs, portanto, posicionam as instalações da UE como sites de referência que demonstram menores pegadas de carbono por meio de servos de recuperação de energia e redução do uso de água em enxaguadoras.

O Oriente Médio e a África se beneficiam da recuperação logística: o site da Twellium em Gana, a linha de água PET mais rápida da África a 80.000 bph, prova que linhas de alta produção são viáveis quando a estabilidade da rede elétrica e o armazenamento refrigerado melhoram. A América Latina vê uma modernização constante, mas cautelosa; o programa de conversão para PET da Coca-Cola FEMSA no Brasil sublinha como os engarrafadores regionais equilibram o capex com a macroeconomia volátil.

Cenário Competitivo

Os fornecedores globais buscam integração de ponta a ponta para garantir receitas ao longo do ciclo de vida e se diferenciar de concorrentes de nicho. A Krones concluiu sua aquisição de EUR 200 milhões da especialista em moldagem por injeção Netstal, criando um portfólio de pré-forma a palete que abrange bebidas, dispositivos médicos e embalagens de alimentos de parede fina. A Omnia Technologies seguiu o mesmo caminho, adquirindo a Sacmi Beverage and Labelling e a Acmi para criar uma arquitetura que oferece sopro com estiramento, enchimento, tamponamento e aplicação de manga sob um único guarda-chuva.

Os OEMs também adicionam assinaturas de software ao hardware: painéis de OEE em tempo real, comércio eletrônico de peças de reposição e alertas de serviço preditivo ampliam os pools de margem muito após a venda inicial. Os players de nicho prosperam resolvendo pontos de dor específicos — os kits de troca guiada da Balluff, por exemplo, reduzem o tempo de inatividade mensal e atraem cervejeiros artesanais avessos a gastos de automação de seis dígitos. Para biológicos de alto valor, a Syntegon, a FlexLink da Coesia e a AST pivotam para enchedoras baseadas em isoladores com compatibilidade de seringas aninhadas, um domínio menos exposto aos ciclos de bebidas convencionais.

Os montadores regionais no Sudeste Asiático e na América do Sul geralmente licenciam designs europeus, mas localizam estruturas, componentes elétricos e equipes de pós-venda para reduzir custos. No entanto, qualquer fornecedor que careça de credenciais de gêmeo digital ou sustentabilidade corre o risco de ser excluído dos pipelines de capex da Europa e da América do Norte, onde os conselhos de administração agora avaliam as emissões de Escopo 3 para a aquisição de equipamentos.

Líderes do Setor de Máquinas de Engarrafamento

Krones AG

Sacmi Imola S.C.

Coesia S.p.A.

GEA Group

KHS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Heineken inaugurou um centro de P&D de EUR 45 milhões nos Países Baixos, e a Danone investiu USD 65 milhões em uma linha na Flórida que reduz a perda de garrafas em 30%.

- Maio de 2025: A Krones reportou crescimento de receita de 12,1% em 2024, atingindo EUR 5,29 bilhões, e projetou crescimento de 7% a 9% para 2025.

- Maio de 2025: A Sidel apresentou o EvoFill Can Compact, entregando 40.000 cph com precisão de ±1 mL e perda de produto inferior a 0,1%.

- Abril de 2025: A Syntegon lançou a enchedora de seringas MLD Advanced a 400 unidades/min com controle total em processo.

Escopo do Relatório Global do Mercado de Máquinas de Engarrafamento

As máquinas de engarrafamento são utilizadas para embalar diversos líquidos em diferentes indústrias, incluindo bebidas, alimentos, farmacêuticos, cosméticos e produtos químicos. Essas máquinas são projetadas para automatizar e agilizar o processo, desde o enchimento de garrafas com o líquido desejado até o tamponamento e a rotulagem para distribuição.

O mercado de máquinas de engarrafamento é segmentado por tecnologia (automático, semiautomático), indústria do usuário final (bebidas, alimentos, farmacêutico, cosméticos, cuidados pessoais e outras indústrias do usuário final) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido, França, Itália e Restante da Europa], Ásia [China, Japão, Índia, Austrália e Nova Zelândia e Restante da Ásia], América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor para todos os segmentos acima.

| Máquinas de Enchimento |

| Máquinas de Tamponamento |

| Máquinas de Rotulagem |

| Máquinas de Enxágue e Limpeza |

| Equipamentos de Inspeção e Controle de Qualidade |

| Sistemas Monoblocos Integrados |

| Totalmente Automático |

| Semiautomático |

| Manual / Bancada |

| Bebidas | Bebidas Alcoólicas |

| Bebidas Não Alcoólicas | |

| Alimentos | |

| Farmacêutico | |

| Cosméticos e Cuidados Pessoais | |

| Outras Indústrias do Usuário Final |

| Politereftalato de Etileno (PET) |

| Vidro |

| Metal / Alumínio |

| Outros Materiais de Recipiente |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Máquina | Máquinas de Enchimento | ||

| Máquinas de Tamponamento | |||

| Máquinas de Rotulagem | |||

| Máquinas de Enxágue e Limpeza | |||

| Equipamentos de Inspeção e Controle de Qualidade | |||

| Sistemas Monoblocos Integrados | |||

| Por Nível de Automação | Totalmente Automático | ||

| Semiautomático | |||

| Manual / Bancada | |||

| Por Indústria do Usuário Final | Bebidas | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | |||

| Alimentos | |||

| Farmacêutico | |||

| Cosméticos e Cuidados Pessoais | |||

| Outras Indústrias do Usuário Final | |||

| Por Material do Recipiente | Politereftalato de Etileno (PET) | ||

| Vidro | |||

| Metal / Alumínio | |||

| Outros Materiais de Recipiente | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de máquinas de engarrafamento?

O mercado de máquinas de engarrafamento vale USD 5,02 bilhões em 2026 e está previsto para atingir USD 6,15 bilhões até 2031 a um CAGR de 4,13%.

Qual região lidera o mercado de máquinas de engarrafamento?

A Ásia-Pacífico detém a liderança com 38,10% de participação em 2025 e também é a geografia de crescimento mais rápido, a um CAGR de 6,98% até 2031.

Qual tipo de máquina gera a maior receita?

As máquinas de enchimento comandam a maior participação, com 34,12%, impulsionadas por seu papel fundamental na determinação do rendimento da linha e da qualidade do produto.

Qual indústria do usuário final está se expandindo mais rapidamente?

As aplicações farmacêuticas estão projetadas para crescer a um CAGR de 8,05% até 2031, devido à crescente demanda por enchimento asséptico e seringas prontas para uso.

Página atualizada pela última vez em: