Tamanho e Participação do Mercado de Sistemas de Laminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

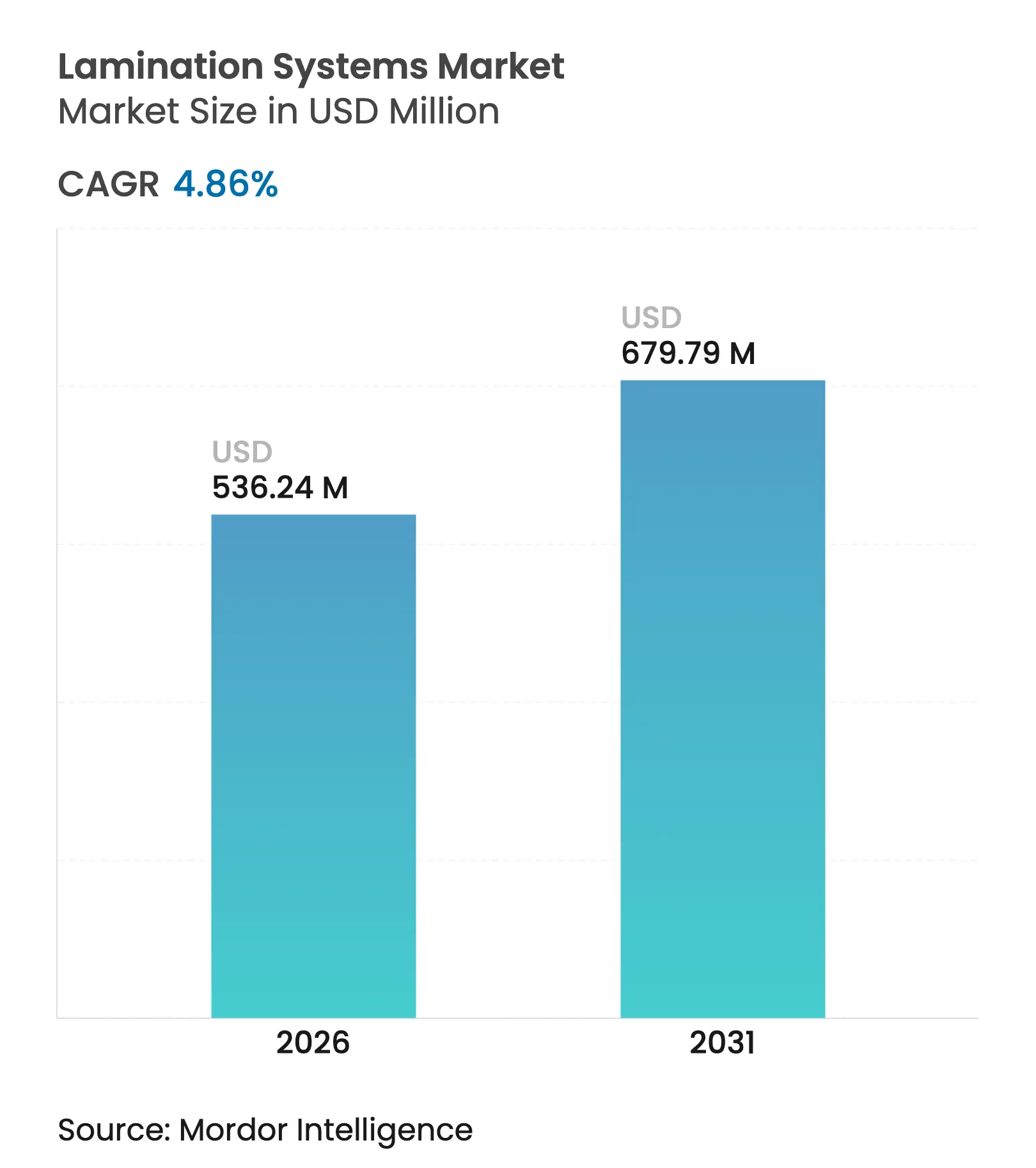

| Tamanho do Mercado (2026) | 536.24 Milhões de dólares |

| Tamanho do Mercado (2031) | 679.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Laminação por Mordor Intelligence

O tamanho do mercado de sistemas de laminação em 2026 é estimado em USD 536,24 milhões, crescendo a partir do valor de 2025 de USD 511,41 milhões, com projeções para 2031 indicando USD 679,79 milhões, crescendo a um CAGR de 4,86% no período de 2026 a 2031. O crescimento atual decorre da demanda crescente por embalagens flexíveis para comércio eletrônico, da rápida adoção de tecnologias sem solvente para atender aos limites mais rígidos de compostos orgânicos voláteis (COV) e da necessidade de laminados de motor de precisão em veículos elétricos. Os usuários finais continuam substituindo linhas de solvente convencionais por plataformas à base de água ou híbridas que reduzem emissões e encurtam auditorias de conformidade. Simultaneamente, fabricantes na China, Índia e Vietnã estão ampliando capacidade, levando os fabricantes de equipamentos a localizar centros de serviço e estoques de peças de reposição. A volatilidade dos custos de materiais para folha de alumínio, filme de PET e adesivos especiais aumentou o interesse em análises preditivas que otimizam a economia de tempo de operação, tornando as novas instalações mais um ativo estratégico do que uma aquisição de commodity.

Principais Conclusões do Relatório

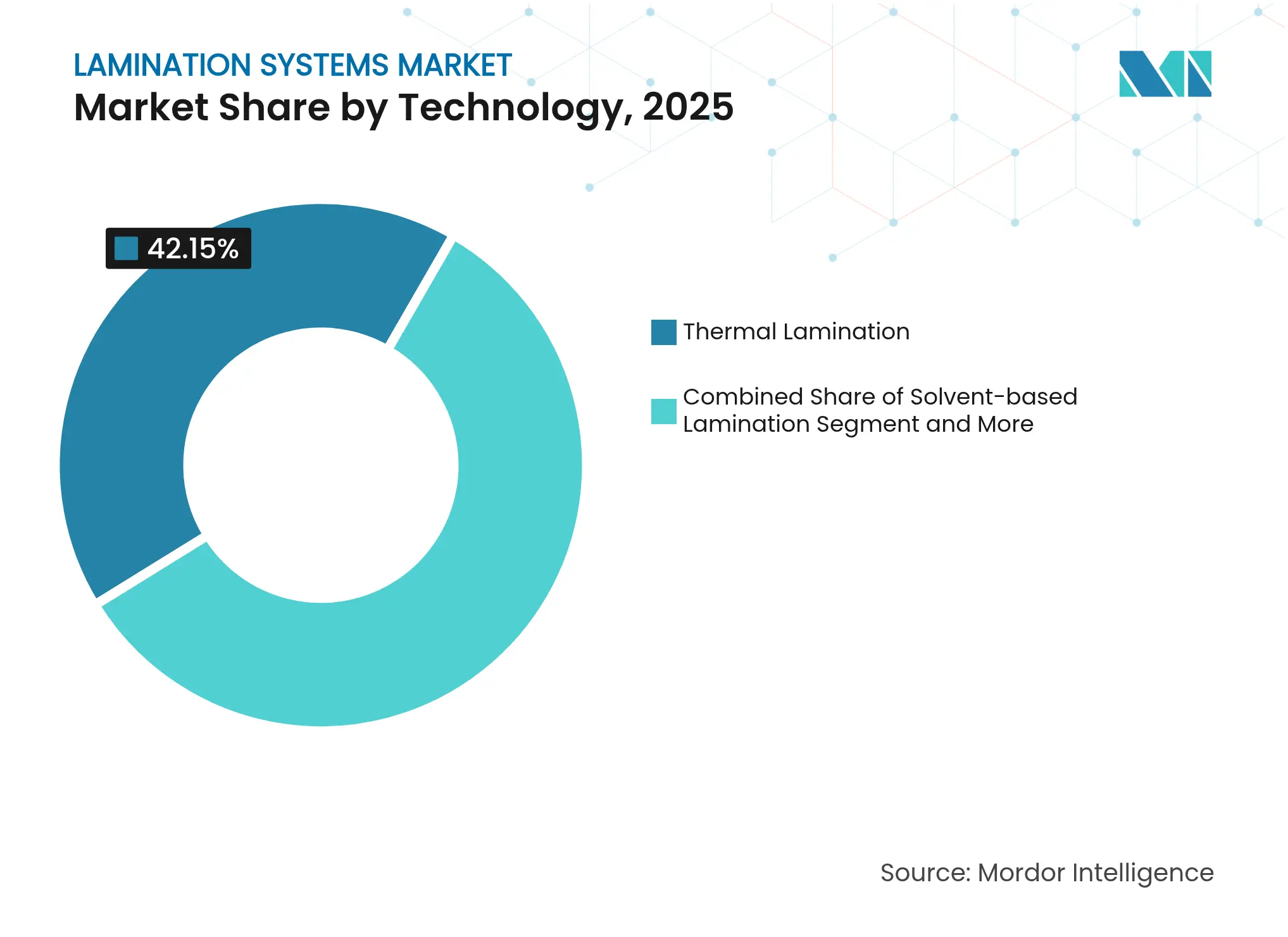

- Por tecnologia, a laminação térmica liderou com 42,15% de participação na receita em 2025, enquanto as unidades à base de água devem se expandir a um CAGR de 4,91% até 2031.

- Por material, as aplicações de filme representaram 47,70% da participação do mercado de sistemas de laminação em 2025; os substratos de base biológica devem registrar o CAGR mais rápido de 4,96% até 2031.

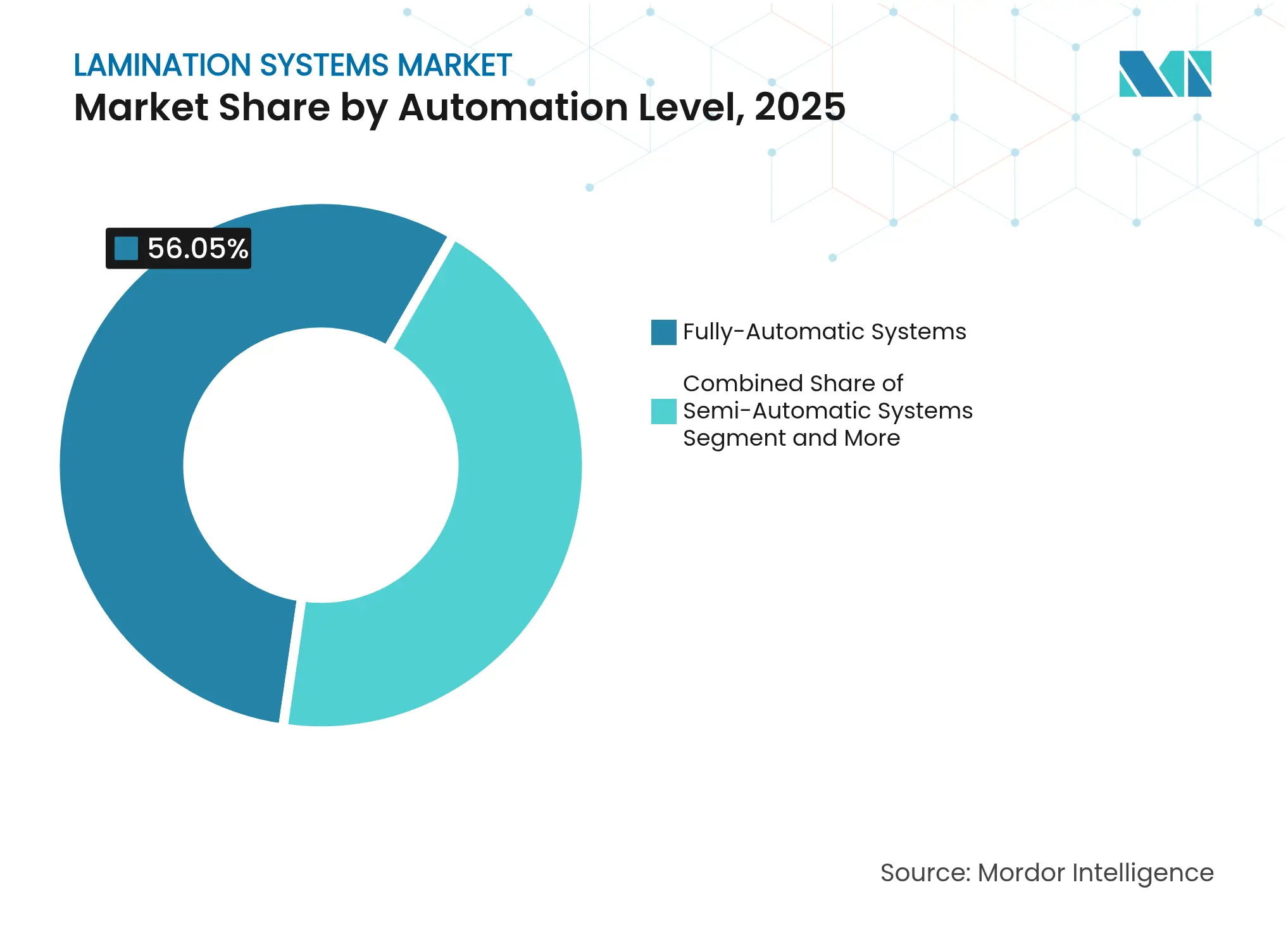

- Por nível de automação, os sistemas totalmente automáticos capturaram 56,05% do tamanho do mercado de sistemas de laminação em 2025 e crescerão a um CAGR de 4,88% ao longo do período de previsão.

- Por setor de uso final, a embalagem deteve 37,15% de participação em 2025, enquanto as aplicações médicas e de saúde devem crescer a um CAGR de 4,87% até 2031.

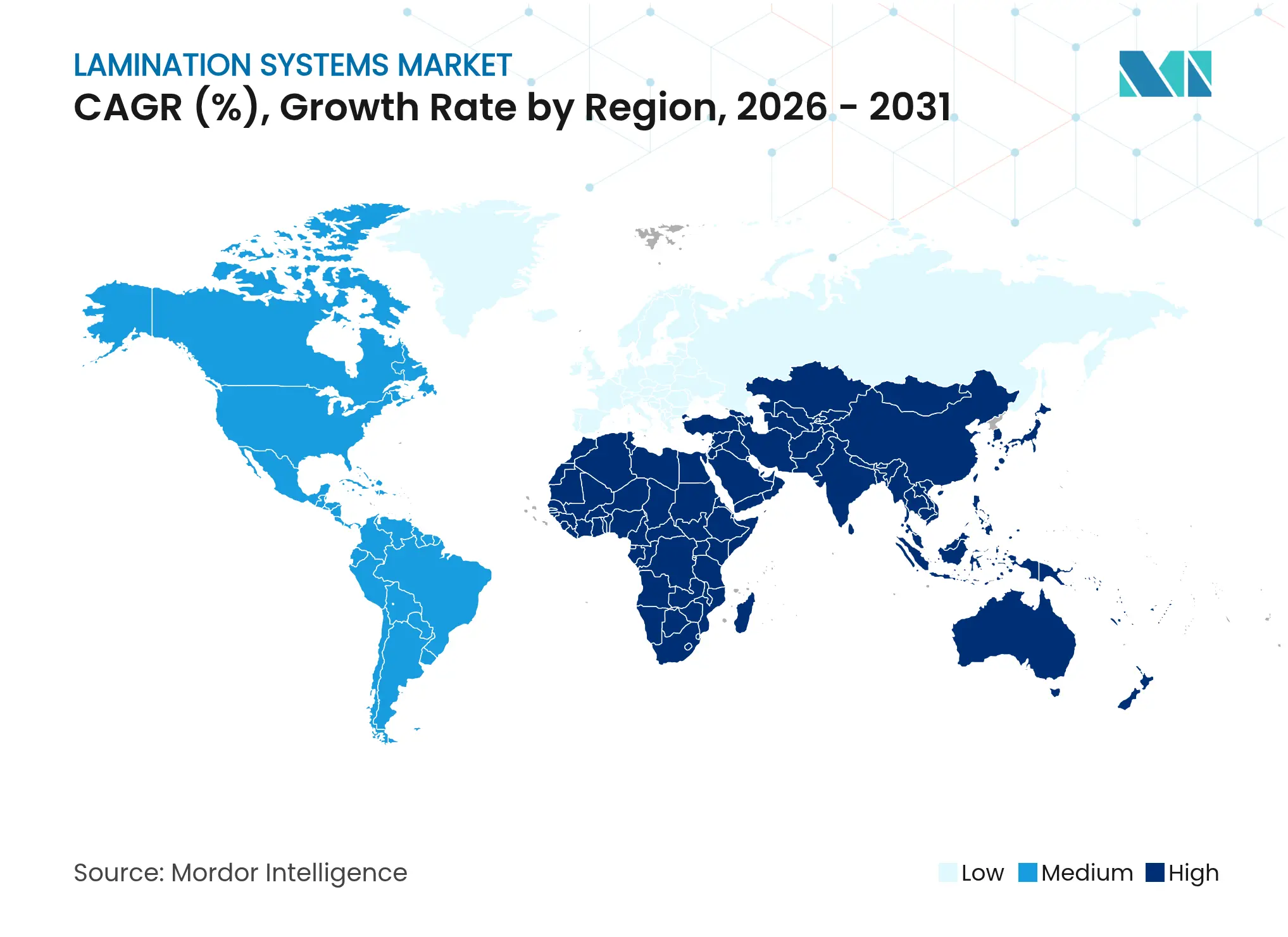

- Por geografia, a Ásia-Pacífico dominou com 41,10% de participação na receita em 2025, mas o Oriente Médio está posicionado para o maior CAGR de 5,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Laminação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança orientada pela sustentabilidade para laminação sem solvente e à base de água | +0.8% | UE e América do Norte como núcleo, expansão global | Médio prazo (2 a 4 anos) |

| Aumento nas embalagens flexíveis para atendimento de pedidos de comércio eletrônico | +0.9% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Eletrificação de veículos impulsionando linhas de laminação de motor de alta precisão | +0.6% | China e Europa | Longo prazo (≥ 4 anos) |

| Rápida expansão da capacidade de conversão na Ásia-Pacífico | +0.7% | Ásia-Pacífico como núcleo, expansão para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Adoção da Indústria 4.0 para manutenção preditiva | +0.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Proibições governamentais de plásticos de uso único | +0.4% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança orientada pela sustentabilidade para laminação sem solvente e à base de água

Os fabricantes estão acelerando os investimentos em unidades adesivas à base de água e sem solvente para atender aos limites de COV da UE e da Califórnia que entraram em vigor em 2024. Os primeiros adotantes demonstram aprovações regulatórias 25% mais rápidas e taxas de descarte de resíduos perigosos 15% menores, tornando o custo total de propriedade inferior ao de plataformas de solvente comparáveis. Os principais fornecedores firmaram parcerias com formuladores de adesivos para garantir resistência de ligação e conformidade com migração, especialmente para embalagens de alimentos e produtos farmacêuticos. Os pedidos especificam cada vez mais secadores modulares e sensores de viscosidade em linha que mantêm a uniformidade do peso de revestimento sem intervenção do operador. A mudança também está desbloqueando vantagens de marketing, pois os proprietários de marcas divulgam reduções nas pegadas de carbono e solventes para atingir as metas de Escopo 3.

Aumento nas embalagens flexíveis para atendimento de pedidos de comércio eletrônico

Envelopes de uma peça, bolsas infláveis e filmes de barreira multicamadas agora dominam os formatos de envio, forçando os conversores a lidar com laminados mais espessos e trocas rápidas de bobinas. Estruturas de alta barreira que antes geravam 125 metros de refugo na partida atingiram níveis de melhores práticas abaixo de 5 metros após a instalação de sincronizadores automáticos de emenda e malhas de retroalimentação de tensão. A demanda elevou as taxas de utilização nas plantas norte-americanas para além de 85%, impulsionando extensões de linha no Texas, em Ontário e em Nuevo León. Os livros de pedidos mostram um salto de 30% nas solicitações de larguras de tela de 1.600 mm para processar filmes para encomendas e etiquetas térmicas lado a lado. Os fornecedores de equipamentos que combinam câmeras de inspeção de tela com painéis de controle em nuvem relatam prêmios de vendas de 10% em relação aos modelos apenas de hardware, refletindo a mudança para contratos baseados em desempenho. [1]Rogers Corporation, "ROLINX Busbars," rogerscorp.com

Eletrificação de veículos impulsionando linhas de laminação de motor de alta precisão

Os núcleos de motores elétricos exigem tolerâncias de empilhamento abaixo de 15 µm, impulsionando a demanda por alimentadores acionados por servo, integração de prensas de punção e módulos de empilhamento automatizados. Em 2024, fornecedores europeus de primeiro nível investiram em centros de laminação de múltiplas estações que soldam, recozem e testam pilhas de estator em linha, reduzindo os tempos de ciclo em 40%. Fabricantes chineses de baterias especificaram revestidores adesivos de dupla faixa que processam filmes dielétricos a 120 m/min, mantendo a variação de temperatura abaixo de 2 °C. Os laminados de barramento de cobre e alumínio usados em inversores de potência precisam de registro de corte a laser dentro de 50 µm; o rastreamento de borda guiado a laser é, portanto, agora padrão. O volume global de equipamentos dedicados à laminação de motores cresceu 18% em relação ao ano anterior em 2025, sinalizando uma mudança estrutural, não cíclica.

Rápida expansão da capacidade de conversão na Ásia-Pacífico

Vietnã, Indonésia e Índia comissionaram mais de 70 novos laminadores em 2024-2025, à medida que bens de consumo de marca deslocam a produção para mais perto dos centros de demanda. Os projetos greenfield frequentemente combinam cabeçotes sem solvente, à base de solvente e à base de água em uma estrutura comum, permitindo trocas rápidas conforme a disponibilidade de matéria-prima flutua. Os governos regionais oferecem isenções de impostos de importação sobre máquinas que atendem a limites de eficiência energética, comprimindo os períodos de retorno para menos de quatro anos em linhas totalmente automáticas. Os fabricantes de equipamentos originais europeus responderam com depósitos de serviço em joint venture, enquanto os concorrentes locais competem no preço, mas ficam atrás no suporte pós-venda. Como resultado, a utilização de capacidade no Sudeste Asiático deve crescer de forma constante, em vez de ultrapassar o limite, sustentando a demanda estável por peças de reposição e retrofits. [2]MDPI Editorial Office, "Manutenção Preditiva para o Sistema de Corte de Laminador de Rolos," mdpi.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e escassez de operadores qualificados para laminadores multicamadas | -0.6% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preços voláteis de alumínio, PET e adesivos especiais | -0.8% | Global, Ásia-Pacífico como núcleo mais afetado | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios sobre emissões de COV em linhas de solvente convencionais | -0.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Serviço pós-venda fragmentado em mercados emergentes | -0.3% | Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital e escassez de operadores qualificados para laminadores multicamadas

As linhas turnkey típicas excedem USD 3 milhões, um obstáculo para os conversores no Oriente Médio e na América Latina que precisam financiar equipamentos em moeda forte. Mesmo após a instalação, as plantas enfrentam escassez de técnicos proficientes em ajuste de servo, reologia de adesivos e calibração de sensores. As empresas responderam patrocinando programas de dupla certificação com institutos politécnicos, mas a produção de graduados em 2025 ainda cobre apenas 60% das vagas. Os fabricantes de equipamentos originais agora incorporam instruções de trabalho em realidade aumentada que reduzem o tempo médio de reparo em 30%, mas problemas de conectividade em zonas remotas diluem a eficácia. Em suma, a intensidade de capital e as lacunas de talentos atrasam a implantação de projetos e moderam a trajetória de crescimento, de outra forma forte, do mercado de sistemas de laminação. [3]BOBST Group, "Máquinas de Laminação," bobst.com

Preços voláteis de alumínio, PET e adesivos especiais

Os preços à vista do filme de PET subiram 11% entre abril e junho de 2024 após paralisações não planejadas em craqueadores, inflando os custos de substrato em USD 200 por tonelada. As cotações de folha de alumínio oscilaram mais de 20% no mesmo trimestre devido à incerteza nos preços de energia, perturbando as premissas de lista de materiais incorporadas nos contratos com clientes. Os fabricantes de adesivos especiais repassaram os custos mais altos de resina brominada, elevando os custos unitários de laminação em 9 centavos/m² e comprimindo as margens dos conversores. Tal volatilidade força os compradores a se protegerem por meio de contratos de fornecimento de longo prazo, mas ao fazê-lo, eleva as necessidades de capital de giro e estende os horizontes de retorno em novas máquinas. Consequentemente, várias expansões planejadas no Sudeste Asiático foram adiadas para 2026, reduzindo a demanda de curto prazo por laminadores de alto padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Híbridas Ganham Terreno

As unidades térmicas mantiveram a maior participação de 42,15% do mercado de sistemas de laminação em 2025, principalmente porque os conversores maduros valorizam a consistência de ligação comprovada e o alto rendimento. As plataformas à base de água, no entanto, entregam o CAGR mais rápido de 4,91%, pois as marcas de alimentos e produtos farmacêuticos exigem estruturas de baixa migração. As linhas sem solvente atraem novos pedidos na embalagem de salgadinhos graças à neutralidade de odor, enquanto a laminação a frio sensível à pressão encontra espaço em gráficos de grande formato. Em todas as plataformas, os fabricantes de equipamentos originais comercializam estruturas híbridas que acomodam dois ou mais tipos de adesivo sem trocas offline. Essa flexibilidade permite que os conversores combinem a escolha de adesivo com os preços flutuantes de resina, uma proteção contra oscilações de custo que afligem as plantas de tecnologia única. As simulações de gêmeo digital encurtam ainda mais o tempo de comissionamento em 15%, ajudando as novas linhas a atingir rendimento estável mais rapidamente. À medida que o nível competitivo sobe, os fornecedores cada vez mais combinam licenças de análise com equipamentos de capital, transformando o mercado de sistemas de laminação em um negócio de serviços ao longo do ciclo de vida.

A transição também muda a demanda por componentes: secadores de indução modulares substituem longos túneis de ar quente para lidar com revestimentos à base de água de baixo teor de sólidos, e estações de nip acionadas por servo substituem pneumáticos para controle de microgap. Os compradores da UE agora especificam sensores de COV integrados mesmo para linhas à base de água, a fim de documentar emissões próximas de zero durante as auditorias. Enquanto isso, os fabricantes de eletrônicos no Japão preferem sistemas de feixe de elétrons para laminados de cobre ultrafinos, embora a partir de uma base pequena. Coletivamente, esses desenvolvimentos diversificam os fluxos de receita e protegem o mercado de sistemas de laminação contra quedas em segmentos únicos.

Por Material: Filmes de Base Biológica em Destaque

Os substratos de filme comandaram 47,70% do tamanho do mercado de sistemas de laminação em 2025, sustentados pela dominância do PET, BOPP e nylon em alimentos e eletrônicos de consumo. Os substratos de base biológica, no entanto, entregam o CAGR mais rápido de 4,96%, catalisados pelos mandatos de compostabilidade na França, Califórnia e Coreia do Sul. Os conversores que implantam laminados à base de PLA relatam prêmios de demanda de 12% de marcas conscientes, compensando o maior custo de resina por quilograma. As combinações de papel e folha recuperam popularidade para aplicações de bolsas de café especial, aproveitando as alegações de imprimibilidade e reciclabilidade, enquanto as laminações de folha de metal crescem junto com a demanda de blindagem eletromagnética automotiva. A proliferação de tipos de materiais obriga os construtores de equipamentos a projetar secadores de rampa de temperatura rápida e lógica precisa de tensão de tela para evitar enrugamento ou distorção por fixação a quente. Esses avanços reforçam a diferenciação dos fornecedores, garantindo orçamentos de capital sustentados mesmo quando os volumes de filme commodity se estabilizam.

A maior diversidade de substratos requer medidores ópticos em linha e sensores de infravermelho próximo para verificar a integridade da ligação em tempo real, reduzindo a frequência de testes destrutivos. Os fabricantes de equipamentos originais que comercializam tais módulos de controle de qualidade com autoaprendizagem desfrutam de ciclos de vendas mais curtos, especialmente onde as redes de produção abrangem múltiplas plantas. Consequentemente, a complexidade liderada por materiais fortalece os pools de receita de pós-venda, pois os conversores contratam calibração de sensores, atualizações de software e retreinamento de operadores, apoiando a expansão de longo prazo do mercado de sistemas de laminação.

Por Nível de Automação: Inteligência Digital Lidera os Investimentos

As linhas totalmente automáticas conquistaram 56,05% de participação em 2025 e estão no caminho para um CAGR de 4,88%, pois os fabricantes priorizam rendimento, redução de desperdício e economia de mão de obra. Os recursos padrão agora incluem controle de viscosidade em malha fechada, emenda automática de bobina e detecção de defeitos baseada em inteligência artificial, reduzindo o desperdício em até 35 kg por troca de bobina. Os equipamentos semiautomáticos permanecem relevantes entre as impressoras asiáticas de médio porte que lidam com comprimentos de tiragem diversificados, mas carecem de profundidade de capital; elas frequentemente retrofitam sensores de tensão por ultrassom de forma incremental. Os sistemas de revestimento e laminação manuais ou offline sobrevivem em papel de décor e etiquetas especiais de curta tiragem, onde as trocas superam a velocidade. O aumento das tarifas de energia impulsiona a instalação de frenagem regenerativa em motores de nip, recuperando até 8% do consumo de energia em operação contínua. À medida que as plataformas em nuvem se expandem, até mesmo as máquinas de nível básico são fornecidas com gateways OPC-UA, permitindo futuras assinaturas de análise e incorporando os clientes mais profundamente nos ecossistemas dos fabricantes de equipamentos originais. Essas tendências consolidam o mercado de sistemas de laminação em torno de provedores de soluções que combinam mecatrônica, software e química de processos.

Os algoritmos de manutenção preditiva de segunda geração, treinados em dados de vibração e temperatura de mais de 500 bases instaladas, agora sinalizam falhas em rolamentos com até 72 horas de antecedência e verificam recomendações por meio de headsets de realidade aumentada. As plantas que adotam tais conjuntos registraram ganhos de 6,5 pontos percentuais na eficácia geral dos equipamentos em 2025. A lógica econômica é decisiva: a prevenção de tempo de inatividade supera as taxas de assinatura, garantindo a migração contínua de semiautomático para automação total em todas as regiões.

Por Setor de Uso Final: Crescimento da Saúde Redesenha o Mix

As aplicações de embalagem mantiveram a maior participação de 37,15% em 2025, impulsionadas pelo varejo online, alimentação rápida e formatos de salgadinhos de alta barreira. Os casos de uso médico e de saúde, no entanto, registram um CAGR de 4,87% graças a inovações em blisteres e padrões de esterilidade hospitalar que exigem compatibilidade com salas limpas classe 100. As validações de linhas farmacêuticas agora incluem testes de desinfecção cíclica, levando os fabricantes de equipamentos originais a adotar estruturas de aço inoxidável e acionamentos encapsulados. Os compradores do setor automotivo aceleram os pedidos de laminados para módulos de bateria que combinam filmes retardantes de chama com cobre ou alumínio, impulsionados por incentivos à mobilidade elétrica na UE e na China. Os laminados eletrônicos acompanham os ciclos de aparelhos 5G, exigindo filmes de baixa dielétrica ligados com tolerâncias mais rígidas. Enquanto isso, os laminados de décor em pisos e móveis se beneficiam do aumento de reformas em mercados maduros. A diversificação resultante de usuários finais protege o mercado de sistemas de laminação de quedas específicas de setores e complica as estratégias de entrada no mercado dos fornecedores.

À medida que os conversores se diversificam, eles buscam máquinas qualificadas sob múltiplos regimes de Boas Práticas de Fabricação — ISO 15378 para farmacêuticos, IATF 16949 para automotivo — e, portanto, favorecem os fabricantes de equipamentos originais com referências entre setores. Isso eleva a receita total de serviços endereçável, pois cada auditoria ou requalificação aciona taxas de calibração, documentação e atualização de software que apenas o fornecedor original pode fornecer de forma eficiente.

Análise Geográfica

A Ásia-Pacífico gerou a maior participação das receitas do mercado de sistemas de laminação, com 41,10% em 2025, impulsionada por construções greenfield agressivas na China, Índia e Vietnã. Os conversores regionais desfrutam de vantagens de custo em mão de obra, terreno e sinergias de cluster, permitindo adições de capacidade que superam as médias globais. Os governos locais subsidiam maquinário de alta eficiência que reduz a intensidade energética abaixo de 0,45 kWh/kg de produto, sustentando os pedidos de capital apesar das condições de financiamento mais rígidas. O tamanho do mercado de sistemas de laminação apenas para a China deve ultrapassar USD 223,6 milhões até 2031, com linhas totalmente automáticas representando dois terços dos gastos.

A América do Norte registra crescimento constante ancorado por centros de atendimento de comércio eletrônico que precisam de filmes de barreira para envelopes e por programas de eletrificação automotiva liderados pelos corredores de baterias de Michigan e Ontário. Os pacotes de retrofit que integram análises preditivas vendem bem à medida que as plantas brownfield se modernizam sem substituições completas de linha. A Europa, por sua vez, canaliza a demanda para sistemas sem solvente e à base de água, estimulada pelo Regulamento da UE sobre Embalagens e Resíduos de Embalagens em vigor desde julho de 2024. Os dados dos fabricantes de equipamentos originais indicam que 80% dos pedidos europeus de 2025 especificam módulos de relatório de COV integrados, uma venda adicional orientada pela conformidade.

O Oriente Médio, embora menor hoje, avança a um CAGR de 5,02% com base na localização de embalagens na Arábia Saudita e nos Emirados Árabes Unidos. Os principais fabricantes de papel tissue e papelão fazem pedidos em cluster para saltar para as capacidades da Indústria 4.0, criando oportunidades intensivas em serviços para os fabricantes de equipamentos originais globais. África e América do Sul contribuem com ganhos de nicho: o boom de exportações agrícolas do Brasil impulsiona a demanda por laminados de bolsas, enquanto a África do Sul alinha as linhas de latas de bebidas com laminadores de vedação de folha. Coletivamente, esses padrões regionais diversificam os fluxos de receita e mitigam choques macroeconômicos, reforçando o caminho de expansão multicontingente do mercado de sistemas de laminação.

Cenário Competitivo

O mercado de sistemas de laminação exibe consolidação moderada: os cinco principais fornecedores controlam aproximadamente 60% da receita, mas numerosos construtores regionais atendem a projetos de nível básico. A Nordmeccanica domina os nichos de maquinário de conversão com uma fatia de 70% de revestidores especializados e metalizadores a vácuo, enviando mais de 300 unidades por ano. A BOBST manteve o impulso em 2025, expandindo seu centro de competência em Florença para fornecer demonstrações ao vivo e ensaios conjuntos de processos que aceleram os ciclos de decisão dos clientes. Ambos os grupos enfatizam soluções integradas que combinam software, conhecimento em adesivos e contratos de serviço de longo prazo, protegendo as margens contra a erosão de preços de hardware puro.

Os desafiantes se concentram na inteligência digital. Vários especialistas europeus em robótica licenciam módulos de empilhamento de múltiplos braços que se adaptam a linhas convencionais, aumentando o rendimento em 25% sem expansão de espaço físico. Os entrantes asiáticos oferecem preços mais baixos nas estruturas base, mas tropeçam no tempo de atividade pós-venda, uma lacuna que os titulares exploram oferecendo tempos de resposta garantidos respaldados por diagnósticos de IoT. Os depósitos de patentes em 2024-2025 revelam uma mudança em direção à previsão de resistência de ligação orientada por inteligência artificial, com pelo menos seis fabricantes de equipamentos originais referenciando rotinas de inspeção por rede neural convolucional em reivindicações publicadas.

Os critérios de aquisição dos clientes, portanto, se ampliaram. Além da largura de tela e velocidade, os compradores agora avaliam os fornecedores com base no roteiro de software, localização de peças e métricas de consumo de energia. Os fabricantes de equipamentos originais respondem com modelos de assinatura que convertem despesas de capital em receita de serviços, uma tendência exemplificada por acordos plurianuais baseados em desempenho assinados em 2025 entre os principais fornecedores e grupos globais de salgadinhos. A mudança estratégica de vendas de máquinas para parcerias ao longo do ciclo de vida recalibra as vantagens competitivas e consolida o mercado de sistemas de laminação como uma arena de serviços habilitada por tecnologia.

Líderes do Setor de Sistemas de Laminação

BOBST Group SA

Nordmeccanica S.p.A.

Davis-Standard LLC

SML Maschinen GmbH

Reifenhäuser GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hotpack investiu USD 100 milhões em uma planta de embalagens para alimentos em Nova Jersey, com meta de 200 novos empregos e linhas de produtos sustentáveis.

- Março de 2025: A Timberlab iniciou a construção de uma instalação de madeira laminada cruzada de USD 117 milhões em Millersburg, Oregon, com previsão de criar 100 empregos com salários médios de USD 80.000.

- Fevereiro de 2025: A Chemplast Sanmar orçou INR 160 crore (USD 19,2 milhões) para ampliar sua capacidade de produtos químicos especiais em Tamil Nadu.

- Janeiro de 2025: A BOBST inaugurou um centro de competência de 1.200 m² em Florença, Itália, com seis linhas e apresentando as prensas MASTER M6 flexo e DIGITAL MASTER 340.

- Novembro de 2024: A Polyplex lançou uma expansão de filme de PET de USD 100 milhões no Alabama, aumentando o fornecimento de substratos na América do Norte a partir do primeiro trimestre de 2025.

- Outubro de 2024: A Laminations se mudou para uma planta maior no Oregon, aumentando a capacidade do Noroeste para embalagens protetoras.

- Setembro de 2024: A SRF Limited encomendou um terceiro metalizador de alta barreira BOBST EXPERT K5 para sua instalação na Tailândia, aproveitando os processos AluBond e AlOx GEN II.

- Agosto de 2024: A Mill Rock Packaging adquiriu os ativos de Woodland Packaging and Laminating na Califórnia, adicionando corte a laser de grande formato e capacidade Masterflute.

Escopo do Relatório Global do Mercado de Sistemas de Laminação

O mercado de sistemas de laminação abrange as tecnologias e equipamentos utilizados para aplicar uma camada protetora ou decorativa a vários substratos, como papel, plástico, metal e têxteis. Esses sistemas são amplamente utilizados em setores como embalagem, automotivo, eletrônica e têxteis para melhorar a durabilidade, aparência e funcionalidade dos produtos. As tecnologias de laminação incluem métodos térmicos, a frio, à base de solvente e à base de água, atendendo a diversas aplicações industriais e comerciais.

O Mercado de Sistemas de Laminação é segmentado por tecnologia (laminação térmica, laminação a frio, laminação sensível à pressão, laminação à base de solvente, laminação à base de água, outra tecnologia), material (laminação de filme, laminação de papel, laminação de espuma, laminação de metal e outro material), setor de uso final (embalagem, automotivo, eletrônica, têxteis, médico e saúde, bens de consumo e outros setores de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Laminação Térmica |

| Laminação à Base de Solvente |

| Laminação Sem Solvente |

| Laminação à Base de Água |

| Laminação Sensível à Pressão / a Frio |

| Outras Tecnologias |

| Laminação de Filme |

| Laminação de Papel |

| Laminação de Espuma |

| Laminação de Metal |

| Substratos de Base Biológica e Compostáveis |

| Sistemas Totalmente Automáticos |

| Sistemas Semiautomáticos |

| Sistemas Manuais/Offline |

| Embalagem |

| Automotivo |

| Eletrônica e Elétrico |

| Têxteis e Décor |

| Médico e Saúde |

| Bens de Consumo e Papelaria |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Itália | |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| CCG | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tecnologia | Laminação Térmica | |

| Laminação à Base de Solvente | ||

| Laminação Sem Solvente | ||

| Laminação à Base de Água | ||

| Laminação Sensível à Pressão / a Frio | ||

| Outras Tecnologias | ||

| Por Material | Laminação de Filme | |

| Laminação de Papel | ||

| Laminação de Espuma | ||

| Laminação de Metal | ||

| Substratos de Base Biológica e Compostáveis | ||

| Por Nível de Automação | Sistemas Totalmente Automáticos | |

| Sistemas Semiautomáticos | ||

| Sistemas Manuais/Offline | ||

| Por Setor de Uso Final | Embalagem | |

| Automotivo | ||

| Eletrônica e Elétrico | ||

| Têxteis e Décor | ||

| Médico e Saúde | ||

| Bens de Consumo e Papelaria | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Itália | ||

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| CCG | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de laminação?

O tamanho do mercado de sistemas de laminação é de USD 536,24 milhões em 2026 e deve atingir USD 679,79 milhões até 2031.

Qual região detém a maior participação do mercado de sistemas de laminação?

A Ásia-Pacífico lidera com 41,10% de participação na receita, sustentada por adições de capacidade na China, Índia e Vietnã.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas de laminação à base de água registram o CAGR mais rápido de 4,91% devido a mandatos de sustentabilidade e conformidade com COV.

Por que os laminadores totalmente automáticos estão ganhando popularidade?

Eles proporcionam economia de mão de obra, integração de manutenção preditiva e reduções de desperdício que elevam a eficácia geral dos equipamentos em mais de 6 pontos percentuais.

Como o crescimento dos veículos elétricos está influenciando a demanda?

Os programas de veículos elétricos exigem laminados de motor e bateria de ultra-precisão, impulsionando pedidos de equipamentos de alta tolerância na China e na Europa.

Quais desafios limitam o crescimento do mercado?

Os altos custos de capital, a escassez de operadores qualificados e a volatilidade dos preços de matérias-primas moderam a expansão apesar da forte demanda dos usuários finais.

Página atualizada pela última vez em: