Tamanho e Participação do Mercado de Cicladores de Bateria

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

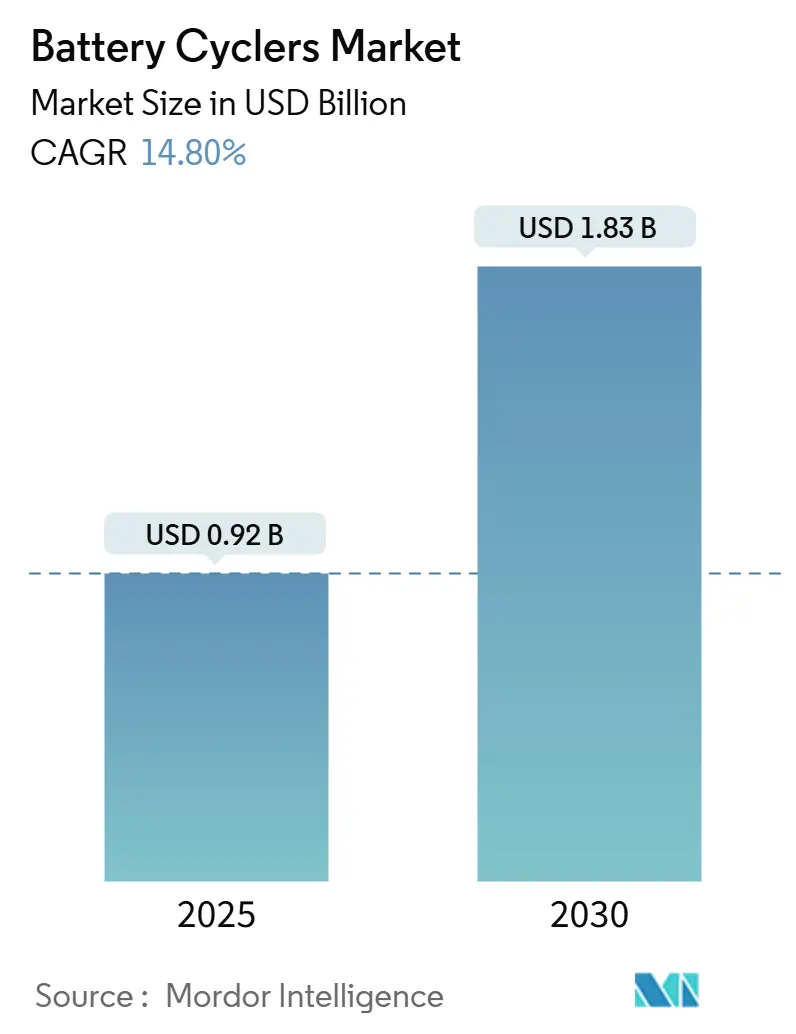

| Tamanho do Mercado (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cicladores de Bateria por Mordor Intelligence

O tamanho do mercado de cicladores de bateria está em USD 0,92 bilhão em 2025 e a previsão é de que alcance USD 1,83 bilhão até 2030, registrando um robusto CAGR de 14,8% ao longo do período. A demanda se acelera à medida que os fabricantes de veículos elétricos (VE) ampliam a produção de células, as concessionárias adicionam armazenamento em escala de rede e as equipes de pesquisa validam químicas de próxima geração, todas as quais exigem formação de precisão, ciclagem e testes de vida útil. Arquiteturas multicanais, faixas de potência média e software habilitado por IA agora dominam os critérios de compra, enquanto os mandatos regulatórios para avaliações de segurança rigorosas elevam o padrão técnico para novos equipamentos. O intensificado investimento em gigafábricas norte-americanas e europeias diversifica a base de clientes além da Ásia-Pacífico, embora a China ainda ancore a capacidade global. A intensidade competitiva permanece moderada; tecnologia, e não preço, impulsiona a diferenciação à medida que os fornecedores integram análises que reduzem os tempos de teste, diminuem o consumo de energia e preveem modos de falha.

Principais Conclusões do Relatório

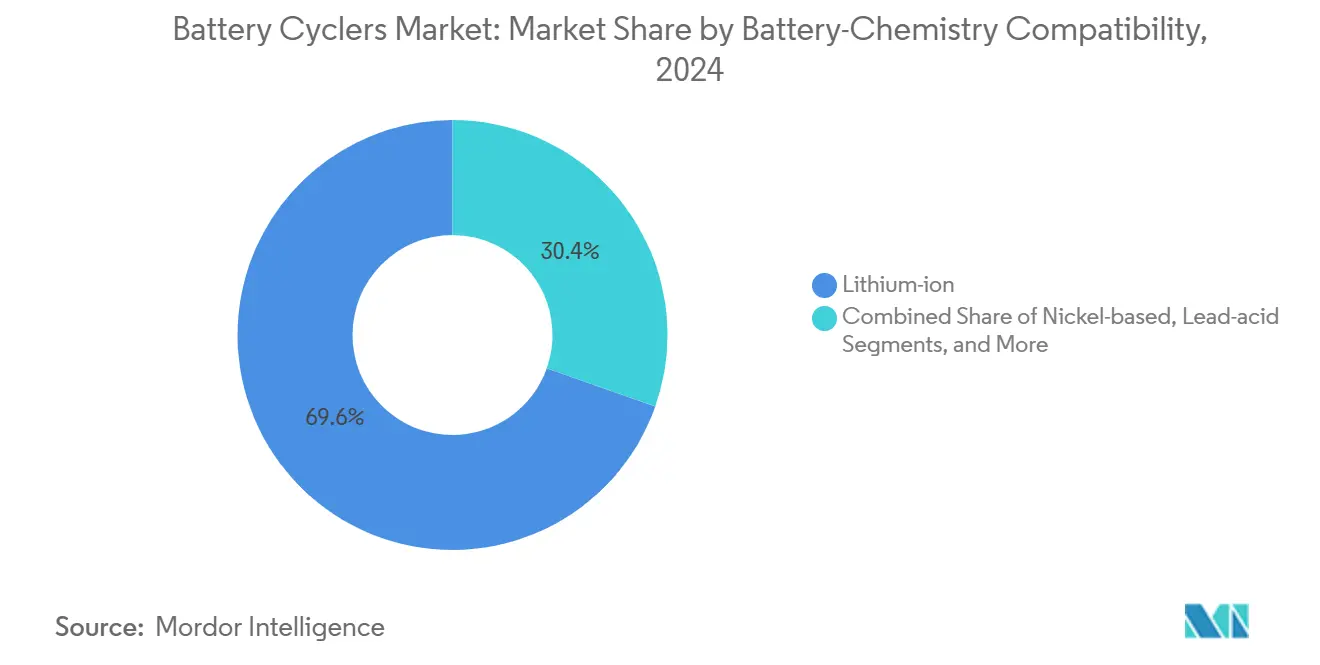

- Por compatibilidade com química de bateria, os produtos de íons de lítio capturaram 69,6% da participação do mercado de cicladores de bateria em 2024, enquanto as químicas de estado sólido e outras emergentes têm projeção de expansão a um CAGR de 17,2% até 2030.

- Por contagem de canais, os sistemas com ≥8 canais lideraram com 62,1% de participação de receita em 2024; as configurações com ≥16 canais têm previsão de crescimento a um CAGR de 16,7% até 2030, refletindo uma mudança em direção à validação de alto rendimento.

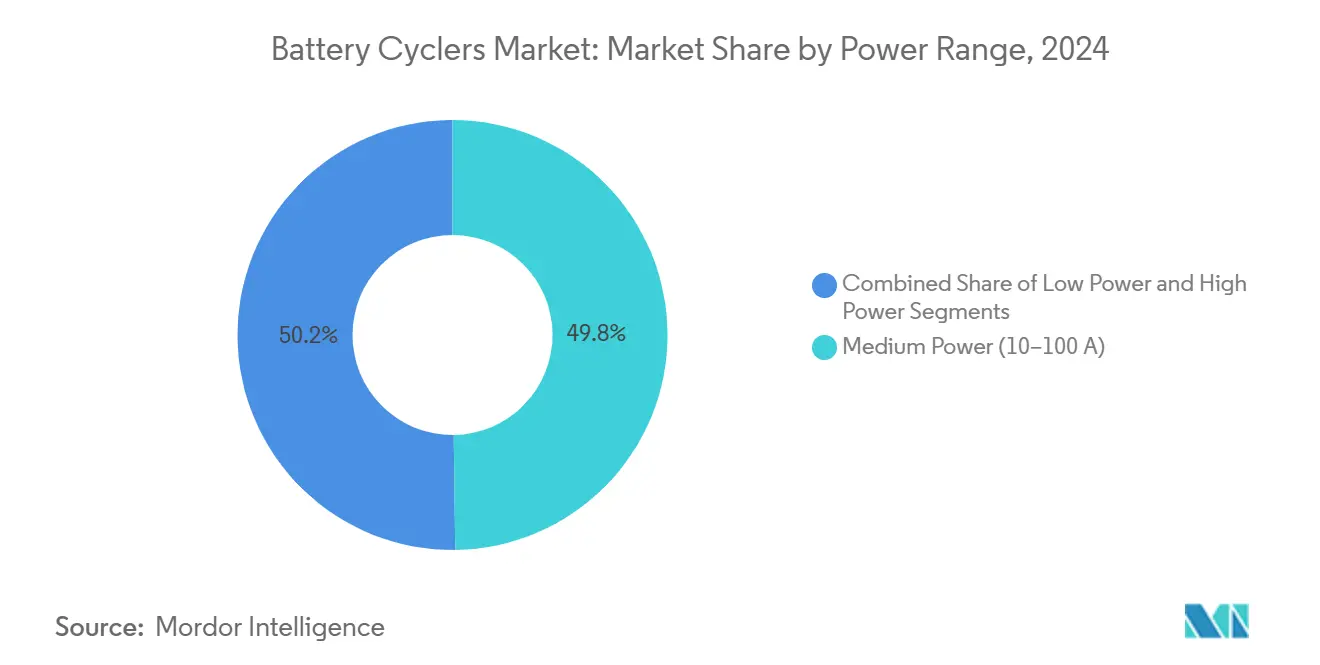

- Por faixa de potência, os cicladores de potência média (10-100 A) detinham 49,8% do tamanho do mercado de cicladores de bateria em 2024, enquanto os modelos de alta potência com >100 A avançam a um CAGR de 16,1% até 2030.

- Por indústria do usuário final, os clientes do setor automotivo comandaram 45,5% da receita de 2024; espera-se que o segmento de energia e eletricidade registre o CAGR mais rápido de 15,9% até 2030, à medida que as concessionárias implantam armazenamento de longa duração.

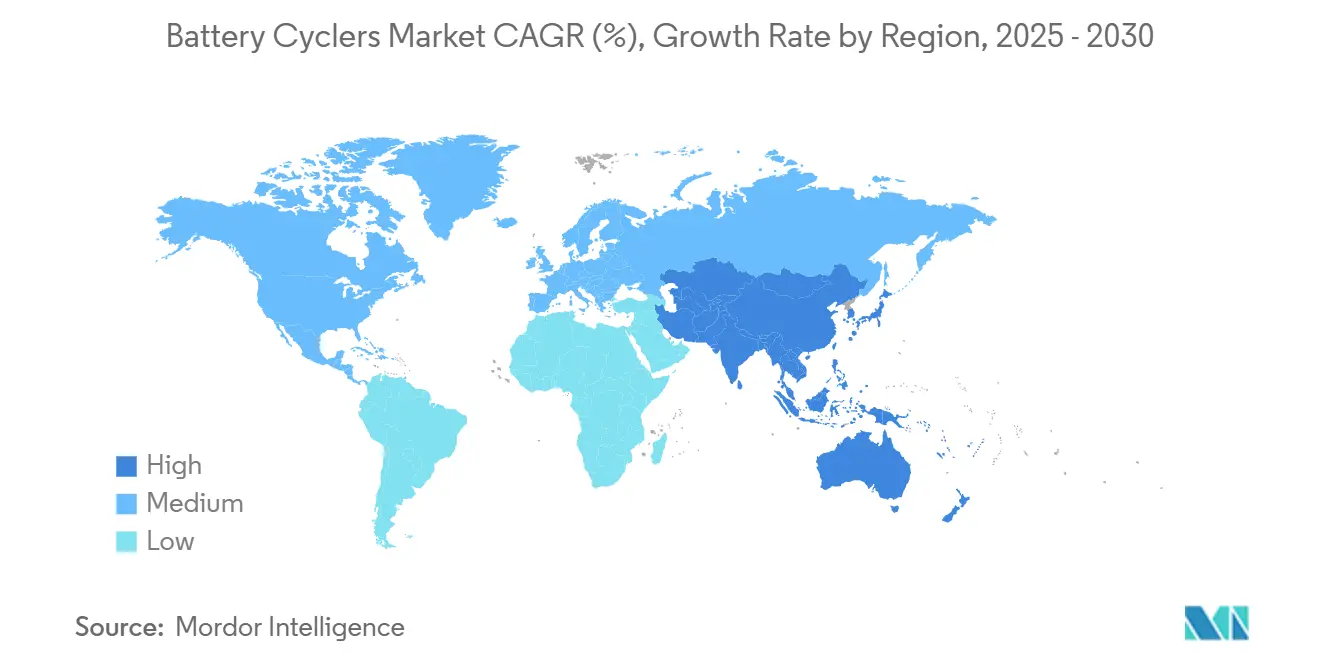

- Por geografia, a Ásia-Pacífico reteve 43,7% das vendas globais em 2024 e está definida para expandir a um CAGR de 16,2% até 2030, impulsionada pela concentração de pesquisa e fabricação de baterias da China.

Tendências e Perspectivas Globais do Mercado de Cicladores de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada da capacidade de produção de baterias para VE | +3.2% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão regulatória por segurança e durabilidade | +2.8% | China, UE, América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de armazenamento em escala de rede | +2.1% | Núcleo da Ásia-Pacífico, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Queda nos custos de cicladores multicanais | +1.9% | Global | Longo prazo (≥ 4 anos) |

| Análise preditiva habilitada por IA/AM | +1.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades de P&D de alta precisão em estado sólido | +1.5% | Japão, Coreia do Sul, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Aceleradas da Capacidade de Produção de Baterias para VE

A construção de gigafábricas cria pedidos sem precedentes de cicladores de bateria de alto rendimento capazes de lidar com formatos cilíndricos, prismáticos e em bolsa. O complexo do Arizona da LG Energy Solution, de USD 5,5 bilhões, por si só adiciona 32 GWh, sendo que cada gigawatt-hora requer linhas de formação e ciclagem proporcionais.[1]Michael C. Anderson, "Tendências da Indústria de Baterias a Observar em 2025," batterytechonline.com A formação pode representar 20% do custo da célula, portanto os fabricantes investem em sistemas que maximizam a precisão e o rendimento. A migração para arquiteturas de VE de 800 V eleva as demandas de tensão e corrente, impulsionando equipamentos que toleram cargas de >600 kW sem redução térmica. A linha do Kansas da Panasonic relata ganhos de produtividade de 20% em relação às operações anteriores de Nevada por meio de testadores de alta densidade integrados. As montadoras projetam uma demanda total de células de 4.100 GWh até 2030, reforçando a visibilidade de longo prazo para os fornecedores de cicladores.

Pressão Regulatória por Padrões de Teste de Segurança e Durabilidade de Baterias

A legislação de segurança impõe ciclos de teste mais profundos e protocolos de abuso mais rigorosos. O padrão GB38031-2025 da China exige contenção de 2 horas após fuga térmica e sistemas de alerta precoce de 5 minutos; a conformidade eleva acentuadamente o tempo de ciclagem por lote.[2]Kai-Philipp Kairies, "China Lidera em Segurança de Baterias para VE com GB38031-2025," greencarcongress.com Os novos regulamentos de baterias da UE exigem rastreamento digital de materiais e pegadas de carbono, ampliando os requisitos de registro de dados durante cada evento de carga-descarga. A EPA dos EUA propõe que os VE mantenham 80% da autonomia por 10 anos, traduzindo-se em milhões de ciclos de validação adicionais. A IEC 62619:2022 codifica ainda mais os testes de abuso de sistemas estacionários, consolidando a demanda por cicladores de armazenamento estacionário desenvolvidos especificamente para essa finalidade.

Crescente Adoção de Cicladores de Armazenamento de Energia para Baterias em Escala de Rede

O armazenamento em escala de concessionária global cresceu 27,9% para 1,7 GW somente na Alemanha até 2023 e tem previsão de superar 24 GW até 2037, impulsionando as vendas de cicladores de grande formato que acomodam pilhas de células superiores a 300 Ah. O programa de armazenamento de longa duração do Departamento de Energia dos EUA tem como meta cortes de custo de 90% até 2030, intensificando a P&D em químicas de fluxo, íons de sódio e zinco que necessitam de regimes de teste distintos.[3]Departamento de Energia dos EUA, "FOTW #1347: Espera-se que a Produção de Células de Bateria na América do Norte Supere 1.200 GWh por Ano até 2030," energy.gov A Califórnia prevê 37 GW de armazenamento até 2045, garantindo demanda por várias décadas para cicladores em nível de módulo capazes de replicar perfis de carga da rede.

Integração de IA/AM no Software de Cicladores Habilitando Análise Preditiva

As atualizações de software transformam os cicladores em centros de análise. Os grandes modelos quantitativos da SandboxAQ reduzem o tempo de previsão de vida útil em 95% enquanto melhoram a precisão em 35 vezes, permitindo que os laboratórios reduzam os ciclos físicos de milhares para centenas. O Exército dos EUA coleta 2 milhões de horas de dados de teste para prever a vida útil em dias, não em anos, reduzindo os custos logísticos. Plataformas comerciais como o Lifetime Manager da ACCURE alcançam 96% de precisão de previsão, sustentando a análise de garantia para operadores de armazenamento. A incorporação de modelos de aprendizado de máquina no firmware agora permite a otimização de protocolo em tempo real sob temperaturas e taxas C variáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para cicladores com mais de 100 A | -2.3% | Global, agudo para PMEs | Curto prazo (≤ 2 anos) |

| Desafios de gestão de calor em mais de 800 V | -1.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Lacunas no fornecimento de componentes de ultraprecisão | -1.5% | Global, mais acentuado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Simulações virtuais de BMS em malha | -1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Cicladores de Alta Corrente

Os sistemas que excedem 100 A por canal requerem estágios de eletrônica de potência caros, cargas regenerativas e resfriamento ativo que elevam os preços unitários além do alcance de laboratórios menores. A infraestrutura de gestão térmica e os intertravamentos de segurança inflacionam o custo total de propriedade, estendendo o retorno do investimento além de três anos para usuários de baixo volume. A consolidação no setor de teste e medição — os valores das transações saltaram 337,6% no terceiro trimestre de 2024 — sublinha os obstáculos financeiros para novos entrantes.

Simulações Virtuais de BMS em Malha Reduzindo a Demanda por Ciclagem Física

As plataformas de hardware em malha replicam digitalmente milhares de ciclos de condução, reduzindo o volume de testes físicos. O SCALEXIO da dSPACE realiza injeção de falhas em até 1.500 V sem baterias reais, reduzindo os prazos de prototipagem e diminuindo drasticamente os custos de energia.[4]dSPACE, "Sistemas de Gestão de Bateria: Validação de Alta Precisão," dspace.com À medida que os algoritmos melhoram, os desenvolvedores em estágio inicial validam cada vez mais os projetos virtualmente, reduzindo a demanda de curto prazo por cicladores de bancada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Compatibilidade com Química de Bateria: A Dominância dos Íons de Lítio Impulsiona a Evolução do Mercado

As unidades de íons de lítio detinham 69,6% da receita em 2024, sublinhando a ubiquidade da química em aplicações de VE, consumo e armazenamento estacionário. O tamanho do mercado de cicladores de bateria para químicas de estado sólido e outras emergentes, embora modesto, tem previsão de crescer a um CAGR de 17,2% à medida que os programas de pesquisa visam eletrólitos de sulfeto e polímero que prometem maior densidade de energia e segurança intrínseca. O Japão e a Coreia do Sul lideram o investimento em pilotos de produção previstos para 2028, sugerindo realinhamento regional quando a comercialização amadurecer. Os cicladores devem, portanto, medir correntes de vazamento ultrabaixas, detectar o início de dendritos e acomodar ciclos de temperatura elevada exclusivos de protótipos de estado sólido. Os fornecedores capazes de fornecer resolução de submicroampere e espectroscopia de impedância avançada estão melhor posicionados para essa mudança.

As células de íons de lítio comerciais continuarão a dominar o transporte, mas a pressão regulatória por maior densidade de energia acelera a adoção de ânodos de silício-carbono, apertando ainda mais as especificações de tolerância. O teste de ânodos de 1.750 mAh/g requer janelas de tensão mais profundas e rastreamento refinado de eficiência coulômbica. Enquanto isso, as químicas à base de níquel retêm nichos aeroespaciais onde a confiabilidade supera as métricas de energia, e os formatos legados de chumbo-ácido persistem em funções de partida-iluminação-ignição e backup estacionário. Juntas, essas categorias menores ainda criam volume significativo, sustentando a demanda por cicladores versáteis capazes de perfis automatizados de múltiplas químicas.

Por Contagem de Canais: Sistemas Multicanais Habilitam Testes de Alto Rendimento

Os sistemas com ≥8 canais representaram 62,1% das vendas de 2024, à medida que os fabricantes buscam validação estatística em grandes populações de células. O mercado de cicladores de bateria se beneficia quando as instalações configuram ≥16 canais por rack, um segmento com projeção de CAGR de 16,7% até 2030. A alta densidade de canais reduz o custo de espaço no chão por unidade testada e se alinha com os tempos de takt das gigafábricas. As matrizes de comutação automatizadas combinam células com fontes de alimentação em tempo real, reduzindo a capacidade ociosa e aumentando a eficácia geral dos equipamentos.

Os laboratórios de pesquisa ainda adquirem instrumentos de canal único ou de 2 canais para trabalhos exploratórios que requerem scripts de forma de onda flexíveis e ultraprecisão. Os desenvolvedores de médio porte frequentemente aceitam unidades de 2 a 7 canais para linhas piloto onde as restrições orçamentárias superam a necessidade de paralelismo em massa. Em todos os grupos, a integração com sistemas de execução de manufatura (MES) e data lakes agora é padrão para satisfazer as regras de rastreabilidade e os algoritmos de manutenção preditiva.

Por Faixa de Potência: A Dominância da Potência Média Reflete a Diversidade de Aplicações

Os cicladores de potência média (10–100 A) responderam por 49,8% da receita em 2024 porque cobrem o teste de células e módulos tanto para VE quanto para armazenamento estacionário. Essas unidades fornecem um equilíbrio ideal de espaço físico, custo e flexibilidade, tornando-as equipamentos básicos para fornecedores de Nível 1. A participação do mercado de cicladores de bateria de sistemas com >100 A está definida para crescer à medida que a P&D de carregamento rápido pressiona os limites de corrente; seu CAGR de 16,1% até 2030 superará a demanda geral. Os fornecedores de hardware respondem com arquiteturas regenerativas que recapturam até 93% da energia e suprimem a geração de calor.

Na extremidade inferior, os testadores de precisão com <10 A permanecem vitais para células de moeda, em bolsa e de dispositivos vestíveis, onde a resolução de vazamento em microampere importa mais do que a força bruta. Os equipamentos de alta potência, por sua vez, enfrentam crescentes obstáculos de segurança térmica em pilhas de 800 V, desencadeando inovações em resfriamento líquido, acionamento de porta isolada e lógica de desligamento redundante. Os fornecedores que oferecem gabinetes de segurança completos ganham espaço entre os integradores que não desejam projetar a contenção por conta própria.

Por Indústria do Usuário Final: A Liderança Automotiva Enfrenta o Desafio do Setor de Energia

As montadoras e os integradores de pacotes constituíram 45,5% da receita de 2024, refletindo o volume de formação, classificação e verificações de qualidade no final da linha nas cadeias de suprimentos de VE. No entanto, os operadores de concessionárias e os produtores independentes de energia são os compradores de crescimento mais rápido, à medida que o segmento de energia e eletricidade registra um CAGR de 15,9% até 2030. O armazenamento de longa duração, a agregação de usinas virtuais e os mercados de regulação de frequência estendem as durações dos testes e impõem contagens de ciclos mais profundas por módulo.

As empresas de eletrônicos de consumo continuam encomendando cicladores com menos de 10 A adaptados para dispositivos móveis, enquanto universidades e laboratórios nacionais demandam unidades de ultraprecisão para eletroquímica fundamental. Os programas aeroespaciais e de defesa impõem extremos de vibração, vácuo e temperatura, gerando variantes de cicladores de microgravidade que validam baterias de CubeSat em oscilações de perfil de órbita baixa terrestre. Coletivamente, esses pedidos de nicho fomentam a diversidade de produtos, permitindo que os fornecedores se diferenciem em recursos especializados.

Análise Geográfica

A Ásia-Pacífico registrou 43,7% da receita em 2024, sustentada pelo controle da China de mais de 75% da capacidade de células de íons de lítio e 65,4% dos resultados de pesquisa influentes. O forte apoio governamental, a profunda integração da cadeia de valor e um mercado doméstico de VE em expansão aceleram a adoção de plataformas de cicladores habilitadas por IA otimizadas para linhas de alto volume. O Japão e a Coreia do Sul se concentram em pilotos de estado sólido programados para produção em massa em 2028, potencialmente redefinindo os benchmarks de desempenho e criando demanda premium por instrumentação em nível de nanovolt.

A América do Norte está em uma trajetória de crescimento acentuado, apoiada por mais de USD 60 bilhões em fábricas de células anunciadas e mandatos para cadeias de suprimentos localizadas. O mercado de cicladores de bateria da região se beneficia da P&D de dupla química — células de longo alcance com alto teor de níquel e variantes de LFP de baixo custo — exigindo equipamentos flexíveis capazes de alternar protocolos em tempo real. A ênfase regulatória em durabilidade (10 anos/150.000 milhas) e análise de segurança impulsiona compras de ciclos estendidos e testes de abuso, frequentemente agrupadas com assinaturas de análise de aprendizado de máquina.

A Europa prioriza o armazenamento estacionário para estabilização da rede em meio a metas agressivas de energia renovável. A Alemanha prevê 24 GW de armazenamento de concessionária até 2037, e as regras da UE agora estipulam o rastreamento digital de materiais, impulsionando a demanda por integração perfeita com MES. Os fornecedores locais competem com credenciais de fabricação de baixo carbono, enquanto os fornecedores asiáticos estabelecidos fazem parceria com casas de teste contratuais europeias para manter a participação. As economias da Europa Oriental fornecem reservas de mão de obra competitivas em custo para linhas de montagem de cicladores, ampliando as opções de fornecimento regional sem comprometer a conformidade regulatória.

Cenário Competitivo

Os fornecedores de primeiro nível, Arbin Instruments, Chroma ATE, Neware Technology e Bio-Logic Science Instruments, dominam coletivamente as faixas de média a alta precisão. Suas bases instaladas consolidadas, redes de serviço globais e extensas bibliotecas de software geram vantagens de custo de troca. Empresas de nível médio como Maccor, Gamry e Bitrode competem por meio de especializações de nicho em pacotes de alta tensão ou espectroscopia de impedância. Os novos entrantes enfatizam análises orientadas por IA, conectividade em nuvem e módulos de teste virtual que acoplam hardware a gêmeos digitais.

As alianças estratégicas moldam a diferenciação. A participação da Emerson na EecoMobility fornece uma camada de análise incorporada em seu portfólio de automação industrial, expandindo a receita endereçável além do hardware. A parceria da TWAICE com a Element Materials Technology dá à propriedade intelectual de análise europeia uma posição nos laboratórios de certificação dos EUA, integrando dados de cicladores em modelos de vida útil. A distribuição exclusiva da Bio-Logic pela Toyo Technica na China fortalece o serviço de pós-venda para GOTION e CALB, reforçando a fidelidade à marca nos gigantes de células incumbentes da região.

A convergência tecnológica centra-se em análise preditiva e regeneração de energia. Os fornecedores anunciam eficiências de recaptura de energia de até 95% e assistentes de código de modelo de linguagem ampla incorporados que reduzem o tempo de desenvolvimento de scripts para novas receitas de teste. Os fornecedores que carecem de caminhos de atualização de firmware ou APIs em nuvem correm risco de obsolescência à medida que os clientes buscam economias no custo total de propriedade por meio de contagens de ciclos reduzidas e prazos de desenvolvimento comprimidos.

Líderes da Indústria de Cicladores de Bateria

Arbin Instruments, Inc.

Chroma ATE Inc.

Neware Technology Limited

Bio-Logic Science Instruments SAS

Maccor, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A China impôs controles de exportação sobre o conhecimento técnico do processo de fosfato de ferro e lítio, exigindo licenças para transferências de tecnologia para o exterior.

- Julho de 2025: A Toyo Technica garantiu direitos nacionais para distribuir cicladores Bio-Logic na China, visando fabricantes de primeira linha.

- Junho de 2025: Fabricantes de células coreanos e japoneses aumentaram os litígios contra rivais chineses; a Tulip Innovation obteve uma liminar proibindo modelos específicos da Sunwoda na Alemanha.

- Maio de 2025: A Chroma ATE divulgou 4.300 sistemas de teste de semicondutores instalados em todo o mundo e apresentou ferramentas de migração de software orientadas por LLM para seu portfólio de cicladores de bateria.

Escopo do Relatório Global do Mercado de Cicladores de Bateria

| Íons de lítio |

| À base de níquel |

| Chumbo-ácido |

| Químicas de estado sólido e emergentes |

| Canal único |

| 2-7 Canais |

| Maior ou igual a 8 Canais |

| Baixa Potência (Menos de 10 A) |

| Potência Média (10 - 100 A) |

| Alta Potência (Maior que 100 A) |

| Automotivo |

| Eletrônicos de Consumo |

| Energia e Eletricidade |

| Pesquisa e Academia |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Compatibilidade com Química de Bateria | Íons de lítio | ||

| À base de níquel | |||

| Chumbo-ácido | |||

| Químicas de estado sólido e emergentes | |||

| Por Contagem de Canais | Canal único | ||

| 2-7 Canais | |||

| Maior ou igual a 8 Canais | |||

| Por Faixa de Potência (Corrente Máxima / Canal) | Baixa Potência (Menos de 10 A) | ||

| Potência Média (10 - 100 A) | |||

| Alta Potência (Maior que 100 A) | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Eletrônicos de Consumo | |||

| Energia e Eletricidade | |||

| Pesquisa e Academia | |||

| Aeroespacial e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de cicladores de bateria?

O tamanho do mercado de cicladores de bateria é de USD 0,92 bilhão em 2025.

Qual CAGR está previsto para o mercado de cicladores de bateria entre 2025 e 2030?

Projeta-se que o mercado cresça a um CAGR de 14,8% até 2030.

Qual região lidera o mercado e com que velocidade está crescendo?

A Ásia-Pacífico detém 43,7% da receita e está expandindo a um CAGR de 16,2%.

Qual indústria do usuário final é a de crescimento mais rápido?

O setor de energia e eletricidade está definido para registrar um CAGR de 15,9%, impulsionado pela implantação de armazenamento em escala de rede.

Por que os recursos de IA/AM estão se tornando importantes nos cicladores de bateria?

A análise preditiva reduz os ciclos de teste em até 95% e melhora a precisão, reduzindo o tempo e o custo de desenvolvimento.

Qual é a maior restrição que enfrenta a adoção de cicladores de alta potência?

O alto dispêndio de capital para sistemas com >100 A limita o acesso para fabricantes menores no curto prazo.

Página atualizada pela última vez em: