Tamanho e Participação do Mercado de Energia Renovável do Azerbaijão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

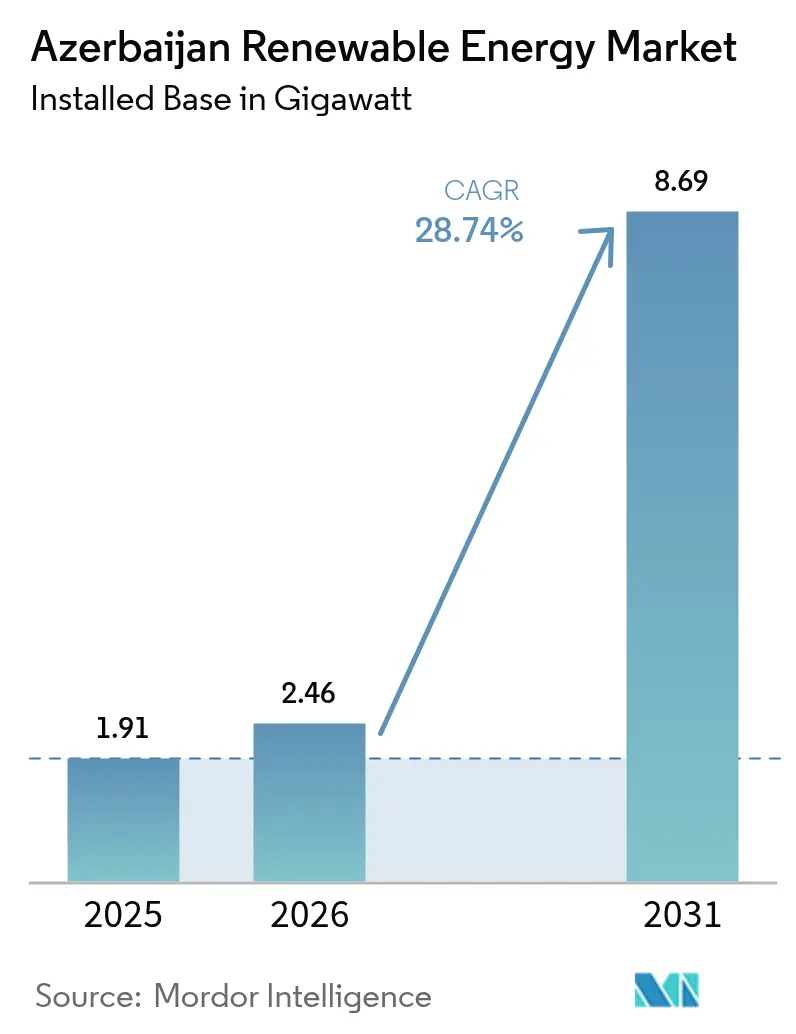

| Tamanho do mercado no ano base (2025) | 1.91 gigawatt |

| Volume do Mercado (2026) | 2.46 gigawatt |

| Volume do Mercado (2031) | 8.69 gigawatt |

| Taxa de crescimento (2026 - 2031) | 28.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Azerbaijão por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia Renovável do Azerbaijão cresça de 1,91 gigawatts em 2025 para 2,46 gigawatts em 2026, com previsão de atingir 8,69 gigawatts até 2031, a uma CAGR de 28,74% no período de 2026 a 2031.

A abundância de recursos solares e eólicos, o crescente investimento direto estrangeiro e a meta governamental de 30% de capacidade renovável estão acelerando a implantação. A realização da COP29 em Baku, em 2024, também ampliou a visibilidade global e desbloqueou financiamento concessionário. Os principais promotores, incluindo Masdar, ACWA Power, bp e SOCAR Green, comprometeram mais de USD 1 bilhão até 2025, sinalizando confiança em acordos de compra de energia (PPAs) de longo prazo respaldados por garantias soberanas. Cabos submarinos de corrente contínua de alta tensão (HVDC) planejados, ligando a geração renovável do Cáspio às redes europeias, prometem uma via de exportação que espelha o Corredor de Gás do Sul, apoiando a estratégia dupla do Azerbaijão de libertar o gás doméstico para exportação e diversificar a matriz energética nacional. No entanto, ativos de transmissão da era soviética envelhecidos, subsídios ao preço do gás e conflitos de uso do solo no Karabakh libertado representam riscos de execução a curto prazo.[1]Presidência da COP29, "Baku Finance Goal Outcome Document", cop29.az

Principais Conclusões do Relatório

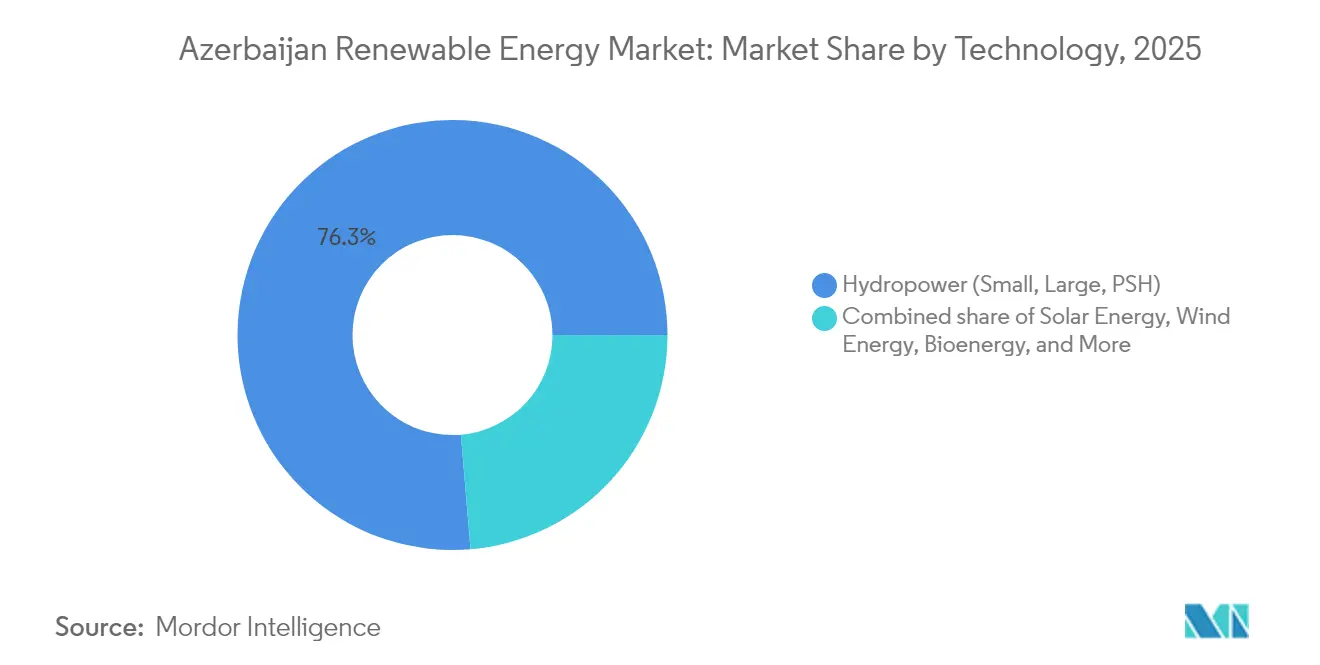

- Por tecnologia, a energia hidrelétrica liderou com uma participação de 76,34% no mercado de energia renovável do Azerbaijão em 2025, enquanto se prevê que a energia solar se expanda a uma CAGR de 62,4% até 2031.

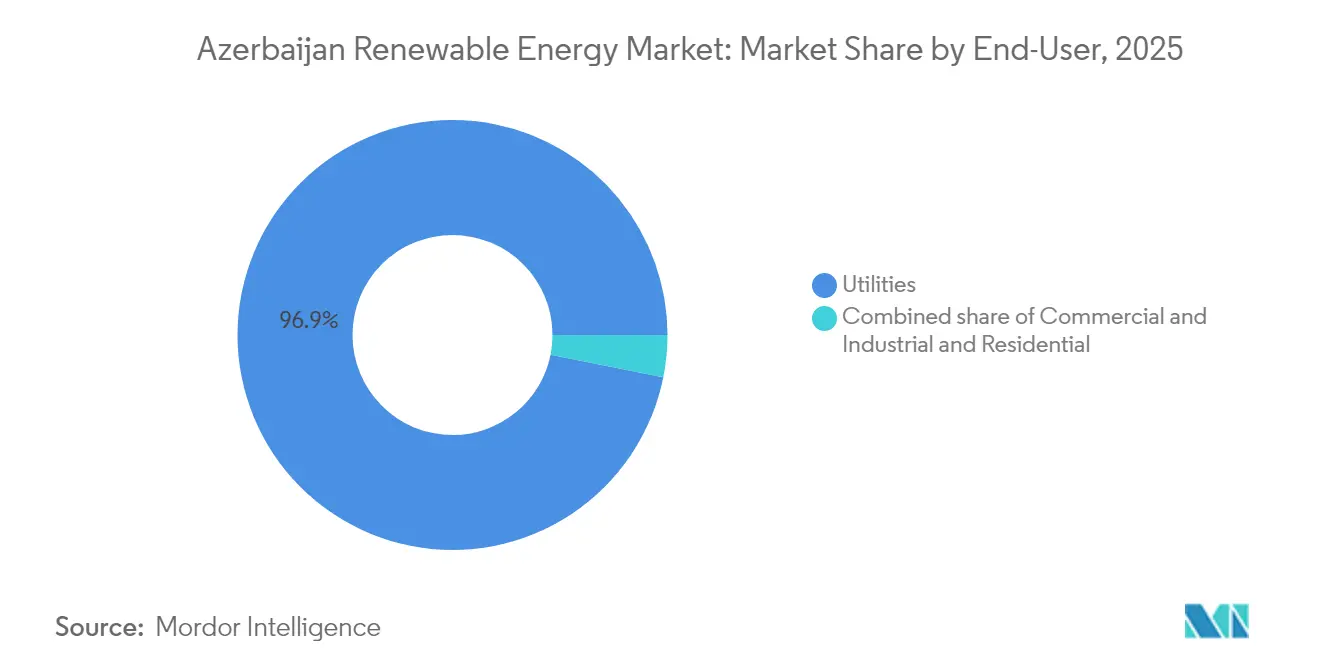

- Por utilizador final, os serviços públicos detiveram 96,85% da participação no mercado de energia renovável do Azerbaijão em 2025, enquanto se projeta que a capacidade residencial cresça a uma CAGR de 38,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável do Azerbaijão

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Meta de 30% de capacidade renovável até 2030 | +8.00% | Nacional, com zonas prioritárias em Absheron, Karabakh, Nakhchivan | Médio prazo (2-4 anos) |

| Abundância de recursos solares e eólicos (135 GW onshore, 157 GW offshore) | +6.50% | Nacional, offshore do Cáspio concentrado em zonas de águas rasas | Longo prazo (≥ 4 anos) |

| Afluxo de Produtores Independentes de Energia (IPPs) estrangeiros e PPAs de longo prazo (Masdar, ACWA, bp) | +7.50% | Nacional, com concentração inicial em Absheron, Bilasuvar, Jabrayil | Curto prazo (≤ 2 anos) |

| Oportunidade de exportação pelo Corredor de Energia Verde com destino à UE | +4.50% | Nacional, com infraestrutura de transmissão ligando o Cáspio ao Mar Negro | Longo prazo (≥ 4 anos) |

| A realização da COP29 catalisa o acesso ao financiamento climático | +3.00% | Nacional, com efeitos transbordamento para iniciativas regionais do Cáucaso | Curto prazo (≤ 2 anos) |

| O conhecimento digital em campos petrolíferos reduz os custos de Operação e Manutenção de energias renováveis | +2.50% | Nacional, aproveitando a experiência operacional da SOCAR e da bp | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Meta de 30% de Capacidade Renovável até 2030

A meta exige 1.500 MW de novas construções além dos ativos existentes. Leilões competitivos, tarifas de preço fixo e garantias soberanas reduziram o risco de financiamento, como evidenciado pelo lote solar de 100 MW adjudicado a USD 0,0354 por kWh durante a COP29.[2]Banco Europeu para Reconstrução e Desenvolvimento, "Azerbaijan Renewables Auction Results", ebrd.com As orientações presidenciais indicam que 1.300 MW estarão em operação até 2027, acelerando a implantação antes do prazo legal. Os promotores valorizam a estabilidade da legislação por estar alinhada com o período em que a produção de petróleo entra em declínio. Agências multilaterais subscreveram desde então 1,2 GW de projetos, sinalizando forte confiança dos financiadores. O enquadramento, portanto, ancora uma procura previsível de equipamentos e serviços no mercado de energia renovável do Azerbaijão.

Abundância de Recursos Solares e Eólicos

O potencial técnico total do país de 292 GW supera a procura interna em uma ordem de magnitude. A insolação atinge o pico de 1.600 a 2.000 kWh/m² anuais na Península de Absheron, suportando fatores de capacidade próximos de 20%. O potencial eólico offshore atinge 157 GW em águas rasas do Cáspio, que já albergam infraestrutura energética existente, reduzindo assim os custos de equilíbrio da central através de logística partilhada. Os dados meteorológicos indicam perfis de geração complementares entre a energia eólica onshore e a energia solar, permitindo uma maior utilização agregada. Estas dotações sustentam o percurso de crescimento de longo prazo do mercado de energia renovável do Azerbaijão.

Afluxo de Produtores Independentes de Energia (IPPs) Estrangeiros e PPAs de Longo Prazo

Masdar, ACWA Power e bp comprometeram coletivamente mais de USD 5,3 bilhões para novas instalações durante 2024.[3]Banco Asiático de Desenvolvimento, "Masdar Bilasuvar Solar Financing", adb.org Os PPAs com maturidades correspondentes cobrem o risco cambial, enquanto os swaps virtuais permitem que a bp entregue energia ao seu terminal de Sangachal sem construir linhas dedicadas. As cláusulas de fabricação local fomentam a criação de emprego à medida que a Baker Hughes estabelece um centro de excelência para sistemas de energia renovável. As reduções de custos resultantes dos pipelines de aquisição global melhoram a competitividade nos leilões e mantêm o mercado de energia renovável do Azerbaijão na sua trajetória de previsão.

Oportunidade de Exportação pelo Corredor de Energia Verde com Destino à UE

Uma ligação HVDC de 1.200 km está sob análise de viabilidade para enviar 1.000 MW de energia limpa através da Geórgia para a Roménia e a Hungria. O corredor monetiza os volumes de energia eólica offshore que excedem a procura local, diversifica as receitas de exportação para além do gás e reforça o papel do Azerbaijão na segurança energética europeia. As receitas de trânsito antecipadas elevam as taxas internas de retorno dos projetos, incentivando decisões de investimento mais precoces para grandes parques eólicos. O alinhamento com a agenda REPowerEU da UE aumenta a elegibilidade a subsídios e reduz os prémios de spread de crédito para projetos vinculados ao corredor.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rede elétrica envelhecida e capacidade limitada de interligação | -5.00% | Nacional, crítico nos corredores de transmissão de Absheron e Karabakh | Curto prazo (≤ 2 anos) |

| Os subsídios ao preço do gás distorcem a competitividade das energias renováveis | -3.50% | Nacional, afetando particularmente as tarifas industriais e residenciais | Médio prazo (2-4 anos) |

| Atrasos em leilões e licenciamento | -2.00% | Nacional, concentrado nos fluxos de aprovação da AREA e do Ministério da Energia | Curto prazo (≤ 2 anos) |

| Conflitos de uso do solo no Karabakh libertado | -1.50% | Regiões de Karabakh e Zangezur Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rede Elétrica Envelhecida e Capacidade Limitada de Interligação

Os equipamentos da era soviética dificultam a integração de energias renováveis variáveis, com perdas nas linhas ainda superiores a 9%. As subestações reconstruídas nos distritos libertados ficam aquém do crescimento da procura, atrasando as datas de energização das instalações. Os empréstimos internacionais estão a financiar a implementação de subestações digitais que seguem as normas IEC 61850, mas a conclusão deverá estender-se para além de 2030. A capacidade insuficiente de transferência transfronteiriça também limita a exportação de geração excedentária, moderando o aumento de escala a curto prazo do mercado de energia renovável do Azerbaijão.

Os Subsídios ao Gás Distorcem a Competitividade

Os subsídios ao gás natural equivaleram a quase 2% do PIB em 2018 e continuam a limitar as tarifas de retalho.[4]Organização para Cooperação e Desenvolvimento Econômico, "Fossil Fuel Support Data", oecd.org A eletricidade barata proveniente do gás reduz a diferença de custos com as energias renováveis, complicando a bancabilidade dos projetos para sistemas distribuídos. O governo visa uma redução gradual dos subsídios para salvaguardar os orçamentos familiares, mas a incerteza quanto ao calendário ainda pesa nas negociações dos PPAs. A clareza na reforma dos subsídios é, portanto, essencial para desbloquear o pleno potencial do mercado de energia renovável do Azerbaijão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Ascensão da Energia Solar no Legado da Energia Hidrelétrica

Projeta-se que a capacidade solar suba de 0,39 GW em 2025 para 3,72 GW até 2031, uma CAGR de 62,4% que supera todos os outros segmentos. Espera-se que os parques de Bilasuvar e Neftchala da Masdar aumentem a capacidade fotovoltaica instalada para perto de 15% do tamanho do mercado de energia renovável do Azerbaijão até 2027. A base de 1,46 GW da energia hidrelétrica assegura a maior participação, embora o seu crescimento abrande à medida que os principais locais fluviais ficam saturados. Os trabalhos de viabilidade de armazenamento por bombeamento com a PowerChina sinalizam uma mudança para ativos de flexibilidade, essenciais para uma maior penetração solar.

Espera-se que a participação no mercado de energia renovável do Azerbaijão referente à energia eólica acelere assim que a central onshore de 240 MW da ACWA Power entre em serviço em 2025, seguida da implementação faseada de 2 GW offshore da Masdar. As fundações offshore, a logística portuária e os reforços da rede manterão a capacidade em fase inicial modesta, mas a tecnologia de plataformas flutuantes pode desbloquear o potencial em águas profundas após 2028. A bioenergia permanece dormente apesar dos 380 MW de biomassa residual agrícola, refletindo a ausência de tarifas feed-in e a fragmentação da cadeia de abastecimento.

Por Utilizador Final: O Monopólio dos Serviços Públicos Encontra o Despertar Residencial

Os serviços públicos respondem por quase a totalidade do tamanho do mercado de energia renovável do Azerbaijão atualmente, ancorados pelo modelo de comprador único da Azerenerji. A longo prazo, espera-se que os autoprodutores residenciais apoiados por projetos-piloto de medição líquida em Baku e Ganja vão erodindo o monopólio à medida que os custos dos sistemas de telhado caem abaixo de USD 600/kW.

Projeta-se que a participação no mercado de energia renovável do Azerbaijão para utilizadores residenciais atinja 3,25% até 2031 no cenário de elevada implantação do Banco Mundial. A adoção comercial e industrial permanecerá limitada até que os subsídios ao gás sejam eliminados ou surjam estruturas de PPA virtual que permitam o trânsito de energia.

Análise Geográfica

A Península de Absheron e o corredor Baku-Sumgayit são as principais localizações para novas construções, uma vez que a capacidade da rede, a densidade de carga e os terrenos industriais abandonados convergem para oferecer baixos custos de integração. As zonas offshore do Cáspio detêm um potencial técnico de 157 GW, e os primeiros levantamentos dos fundos marinhos informam o design das plataformas flutuantes. Os distritos ocidentais aproveitam a proximidade com a Geórgia para o planeado Corredor de Energia Verde da UE, que abrirá uma rota de exportação de 1.000 MW, melhorando assim os fluxos de caixa dos projetos.

A República Autónoma de Nakhchivan opera uma rede isolada, mas considera permutas transfronteiriças com a Turquia e o Irão que monetizariam os picos solares enquanto melhoram a fiabilidade local. O Karabakh libertado recebe o apoio Presidencial como zona de energia verde designada, com AZN 2,36 milhões reservados para planos diretores integrados. A Aldeia Inteligente em Zangilan demonstra como as microrredes híbridas podem reconstruir as economias rurais.

Os distritos montanhosos do noroeste exploram a pequena hidrelétrica e a biomassa, criando uma mistura diversificada de recursos regionais. As comunidades costeiras estão a investigar a energia solar flutuante onde o solo é escasso. Esta distribuição espacial distribui o emprego e apoia a adoção a nível nacional, reforçando a resiliência em todo o mercado de energia renovável do Azerbaijão.

Panorama regulatório

O Azerbaijão regula as energias renováveis principalmente por meio da Lei sobre o Uso de Fontes de Energia Renovável na Geração de Eletricidade (2021), complementada pela Lei sobre Parceria Público-Privada (2022), pela Lei sobre Eletroenergética (2023) e pela Lei sobre o Uso Eficiente de Recursos Energéticos (2021). O Ministério da Energia define a política do setor, enquanto a Agência Reguladora de Energia do Azerbaijão (AERA) supervisiona a conformidade do mercado, as propostas tarifárias e a resolução de disputas. A Agência de Energia Renovável do Azerbaijão (AREA) coordena a promoção de projetos renováveis e os processos de leilão, que se tornaram uma via central para a entrada em escala de utilidade pública.

As tarifas de eletricidade renovável são administradas pelo Conselho de Tarifas (Preços), com categorias diferenciadas de atacado referenciadas para 2026 nas modalidades de pequena hidrelétrica, eólica e solar/outros. Os incentivos ao investimento são apoiados pelas Prioridades Nacionais Azerbaijão 2030 (incluindo o pilar de Ambiente Limpo e Crescimento Verde) e por mecanismos como o Decreto Presidencial nº 2462 (1º de fevereiro de 2024), que define áreas de projetos de investimento estratégico elegíveis para Documentos de Promoção de Investimento e inclui a produção de energia renovável entre as atividades qualificáveis. Isso vincula a qualificação do projeto a vias de apoio aprovadas pelo Estado.

Panorama Competitivo

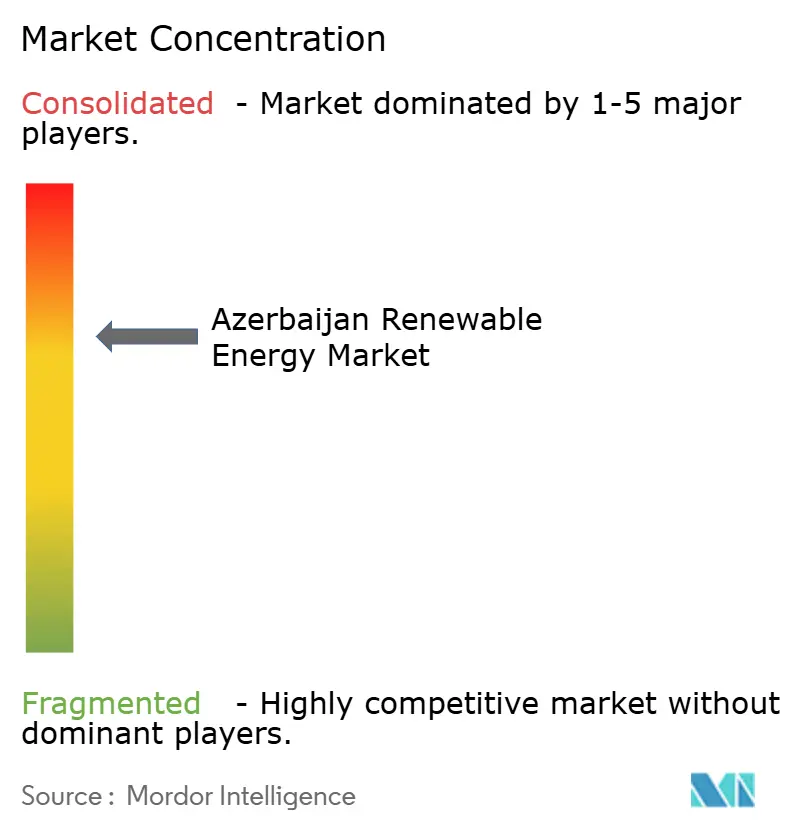

O mercado permanece moderadamente fragmentado, com Masdar, ACWA Power e bp liderando os pipelines de serviços públicos, enquanto a SOCAR e a Azerenerji fornecem apoio estatal. As empresas internacionais fornecem tecnologia e financiamento, e as joint ventures asseguram o desenvolvimento da capacidade local. Os promotores diferenciam-se através da gestão digital de ativos, como evidenciado pela instalação pela Baker Hughes de bombas submersíveis elétricas adaptadas para funções de bombagem de água com energias renováveis.

As curvas de custos diminuem à medida que os preços globais dos módulos caem e os financiadores aceitam as garantias soberanas do Azerbaijão. Os pioneiros asseguram locais privilegiados perto das subestações existentes, criando barreiras para os participantes tardios. Os fornecedores de tecnologia, como a Siemens Gamesa e a Vestas, posicionam-se para as próximas rondas de energia eólica offshore, enquanto os fabricantes locais de aço visam os trabalhos de equilíbrio da central.

Nichos de espaço em branco surgem na integração de armazenamento em baterias, software de resposta à procura e serviços de energia solar comunitária. A clareza política sobre a retirada de subsídios e os códigos de rede influenciará as vantagens relativas. As parcerias estratégicas continuam a moldar o mercado de energia renovável do Azerbaijão.

Líderes do Setor de Energia Renovável do Azerbaijão

Azerenerji JSC

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power

bp Azerbaijan (JV Shafag Solar)

SOCAR Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A construção em escala de utilidade pública continua a ser apoiada por PPAs com garantia soberana e aquisições estruturadas, com leilões e negociações diretas funcionando como os dois principais mecanismos de entrada para os desenvolvedores. Há espaço em branco contínuo em soluções de apoio à rede que reduzem as restrições de integração, particularmente sistemas de armazenamento de energia em baterias e modernizações de subestações digitais alinhadas com programas de modernização do tipo IEC 61850, dadas as perdas de rede relatadas acima de 9% e a necessidade de estabilidade à medida que a geração variável se expande. A estrutura de comprador único centrada na Azerenerji também cria uma contraparte definida para modelos de contratação bancável, incluindo estruturas de transferência virtual usadas para combinar a geração com a carga sem linhas privadas dedicadas.

O pipeline também está se expandindo além da fotovoltaica montada no solo e da eólica onshore, com iniciativas de eólica offshore e solar flutuante adicionando uma segunda linha de desenvolvimento. Um sinal claro veio da assinatura, em abril de 2025, de acordos com empresas chinesas cobrindo 260 MW de energia solar, uma usina solar flutuante de 100 MW, um sistema de armazenamento de energia em baterias de 30 MW e um acordo para avaliar e desenvolver um projeto eólico offshore de 2 GW. Isso reforça a base de recursos declarada do Azerbaijão (potencial técnico onshore de 135 GW e offshore de 157 GW) e sua meta de 30% de capacidade renovável até 2030. Em paralelo, o eixo de trabalho do Corredor de Energia Verde do Cáspio à Europa, incluindo o engajamento em nível ministerial em torno do roteamento pelo Mar Negro e do planejamento de implementação, mantém em foco as necessidades de design de projetos vinculados à exportação, incluindo transmissão, balanceamento e medição e liquidação prontas para conformidade.

Desenvolvimentos recentes do setor

- Maio de 2026: O Ministério da Energia do Azerbaijão declarou seu objetivo de concluir a comissão de 12 projetos de energia renovável no âmbito do programa nacional de transição. O anúncio destacou uma mudança de usinas emblemáticas individuais para a execução de múltiplos projetos, aumentando a demanda de curto prazo por trabalhos de conexão à rede, coordenação de despacho e serviços de comissionamento em várias regiões.

- Junho de 2025: A joint venture Shafag Solar da bp Azerbaijan tomou a decisão final de investimento para o projeto solar Shafag de 240 MW em Jabrayil e avançou uma estrutura de transferência virtual de energia com a Azerenerji. O modelo amplia a forma como cargas corporativas e industriais podem ser combinadas com nova geração renovável usando o balanceamento da rede nacional, apoiando estruturas de compra adicionais além dos PPAs de utilidade padrão.

- Junho de 2024: O Presidente do Azerbaijão inaugurou um conjunto de projetos renováveis totalizando 1 GW, desenvolvidos com a Masdar e a SOCAR, abrangendo Bilasuvar Solar (445 MW), Neftchala Solar (315 MW) e o projeto eólico onshore Absheron-Garadagh (240 MW). O lançamento do portfólio fortaleceu o pipeline em escala de utilidade pública e aumentou os requisitos para reforço da transmissão e capacidades de operações do sistema para integrar blocos maiores de energia renovável variável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Nesta metodologia, o mercado de energia renovável do Azerbaijão é definido como a capacidade de energia renovável instalada em nível nacional que está conectada e operacional, monitorada em gigawatts nas principais tecnologias renováveis e categorias de usuários.

Exclusões de escopo: excluímos a geração baseada em combustíveis fósseis, a capacidade térmica convencional e as expansões mais amplas de rede e transmissão, a menos que estejam diretamente vinculadas a adições de capacidade de geração renovável.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (FV e CSP)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande, por Bombeamento)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Onda)

- Por Utilizador Final

- Serviços Públicos

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos construindo a base factual da capacidade instalada, das adições planejadas e das metas políticas usando estatísticas públicas de energia e divulgações de projetos. Para o Azerbaijão, fontes como as séries de capacidade por país da IRENA, os indicadores de energia da IEA, atualizações do ministério nacional de energia e comunicados de concessionárias ou operadores do sistema nos ajudam a determinar o que está comissionado versus o que ainda está em desenvolvimento.

Para traduzir os movimentos de capacidade em um modelo repetível, também revisamos documentos regulatórios, anúncios de licitações e marcos importantes de projetos a partir de apresentações a investidores, registros auditados e coberturas de imprensa confiáveis. Bases de dados de patentes são usadas seletivamente para perceber a direção tecnológica, por exemplo, necessidades de integração à rede ou renováveis vinculadas a armazenamento. Quando os fluxos de equipamentos ajudam a explicar o momento da construção de curto prazo, uma base de dados de embarques de importação e exportação em nível de remessa pode ser referenciada. As fontes de pesquisa documental listadas aqui são ilustrativas, e utilizamos outras referências públicas para verificações cruzadas e esclarecimentos durante a análise.

Entrevistas e Pesquisas Primárias

Em seguida, validamos a narrativa de expansão por meio de discussões com especialistas e pesquisas estruturadas com desenvolvedores, participantes de EPC, consultores do setor de energia e grandes usuários finais que contratam eletricidade renovável. Como este é um mercado de país, focamos nas realidades de execução local, como o ritmo de licenciamento, o momento de conexão à rede, a prontidão de financiamento e a diferença entre a capacidade anunciada e a capacidade bancável. Em seguida, verificamos novamente as premissas-chave com chamadas de acompanhamento quando os números apresentam desvios.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 42% |

| Nível médio: 54% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 58% | Américas: 25% |

Dimensionamento de Mercado e Previsão

O dimensionamento principal é construído usando uma abordagem top-down, na qual a capacidade renovável instalada nacional é reconstruída ano a ano a partir de cronogramas de comissionamento, registros oficiais de capacidade e atualizações do status do pipeline de projetos. Esse total é então mapeado nas tecnologias abrangidas pelo estudo. Uma vez formado o total, corroboramos com aproximações bottom-up seletivas, como consolidações de projetos em escala de utilidade pública monitorados, amostragens de adições de capacidade por desenvolvedores e verificações de canal sobre os tamanhos típicos de projetos, que usamos para ajustar o momento quando necessário.

As principais entradas usadas no modelo incluem o pipeline visível por status (anunciado, licenciado, em construção, comissionado), os tempos médios de espera entre construção e comissionamento, sinais de prontidão de conexão à rede, datas-alvo das políticas e cadência de aquisição, e fatores de capacidade típicos por tecnologia. Essas verificações são usadas para confirmar que a direção de geração implícita corresponde à narrativa do setor. Para a previsão, é usada uma análise de cenários, de modo que atrasos no acesso à rede ou no licenciamento possam ser separados de um caso de execução mais rápida. A trajetória final é selecionada com base no feedback primário sobre o que é realisticamente financiável. Quando o detalhe em nível de projeto está incompleto, preenchemos as lacunas com premissas de tempo conservadoras ancoradas em projetos recentes semelhantes no mesmo contexto do país, e depois revisamos essas premissas novamente durante a validação por especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como séries oficiais de capacidade instalada, anúncios públicos de comissionamento e a consistência das adições ano a ano em comparação com o pipeline de projetos conhecido. Realizamos verificações de variância para detectar mudanças abruptas que não se alinham com os cronogramas de construção, e depois fazemos uma segunda revisão de analista das entradas, fórmulas e conversões antes de os números serem aprovados.

O relatório é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, incluindo grandes adjudicações de licitações, cancelamentos importantes ou atrasos de comissionamento, que possam alterar a curva de capacidade de curto prazo. Antes da entrega, é concluída uma revisão final para que os clientes recebam a visão mais recente e alinhada da capacidade e das premissas de previsão.

Tamanho do Mercado de Energia Renovável do Azerbaijão segundo a Mordor Intelligence Versus Outras Estimativas Publicadas

Os números publicados sobre energia renovável no Azerbaijão frequentemente não coincidem porque alguns publicadores dimensionam o mercado em capacidade instalada, enquanto outros o convertem em receita usando suas próprias premissas de preço e utilização. As diferenças também surgem de saber se apenas as usinas operacionais são contadas, ou se projetos anunciados em estágio inicial são incluídos como parte do mercado.

Os rastreadores de comissionamento e as séries oficiais de capacidade são os pontos de evidência que mantêm a estimativa da Mordor Intelligence ancorada na capacidade instalada operacional (GW) para os anos indicados, em vez de misturar valores de pipeline previstos ou vendas de equipamentos. A dispersão remanescente geralmente decorre do momento da conversão cambial, do tratamento de pequenos projetos distribuídos e de saber se o armazenamento por bombeamento ou outros ativos adjacentes são incluídos no total.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,91 bilhão de USD (2025) | |

| Consultoria Global A | 1,40 bilhão de USD (2026) | Utiliza uma visão baseada em receita, portanto o valor de mercado depende dos ciclos de capex e precificação assumidos, e a janela de previsão e as inclusões tecnológicas podem alterar os totais mesmo que as adições de capacidade sejam semelhantes. |

| Portal do Setor B | 0,03 bilhão de USD (2024) | Parece dimensionar um conjunto de receita mais restrito e pode capturar apenas um subconjunto da atividade renovável (por exemplo, contratos menores ou tecnologias limitadas), o que pode subestimar a pegada de capacidade instalada em nível de país. |

A tabela mostra que o maior fator determinante não é apenas o ano utilizado, mas também a unidade e o limite usados para definir o mercado. Ao manter o modelo vinculado à capacidade comissionada, ao status documentado do projeto e a premissas de tempo revisadas, a estimativa permanece rastreável a entradas claras que um leitor pode seguir e replicar.

Principais Questões Respondidas no Relatório

Qual será a dimensão da capacidade de energias renováveis instalada no Azerbaijão até 2031?

Prevê-se que a capacidade total atinja 8,69 GW, face a 1,91 GW em 2025, sustentada por uma CAGR de 28,74%.

Qual a tecnologia de crescimento mais rápido?

Projeta-se que a energia solar se expanda a uma CAGR de 62,4%, impulsionada por preços de módulos em mínimos históricos e PPAs bancáveis.

Que papel desempenhará a energia eólica offshore?

Até 2 GW estão sob estudo de viabilidade para locais em águas rasas, com um potencial a longo prazo de 157 GW no Mar Cáspio.

Por que razão é importante o Corredor de Energia Verde?

O corredor poderá exportar entre 5 e 10 GW de eletricidade renovável para a Europa, diversificando as receitas e apoiando a segurança energética da UE.

Quais são os principais obstáculos ao investimento?

A infraestrutura de rede envelhecida, os subsídios ao preço do gás e os atrasos no licenciamento restringem atualmente a velocidade de implantação.

Quem são os principais promotores?

Masdar, ACWA Power, bp e SOCAR Green detêm os maiores pipelines de projetos e PPAs de longo prazo.

Página atualizada pela última vez em: