Tamanho e Participação do Mercado de Testes Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

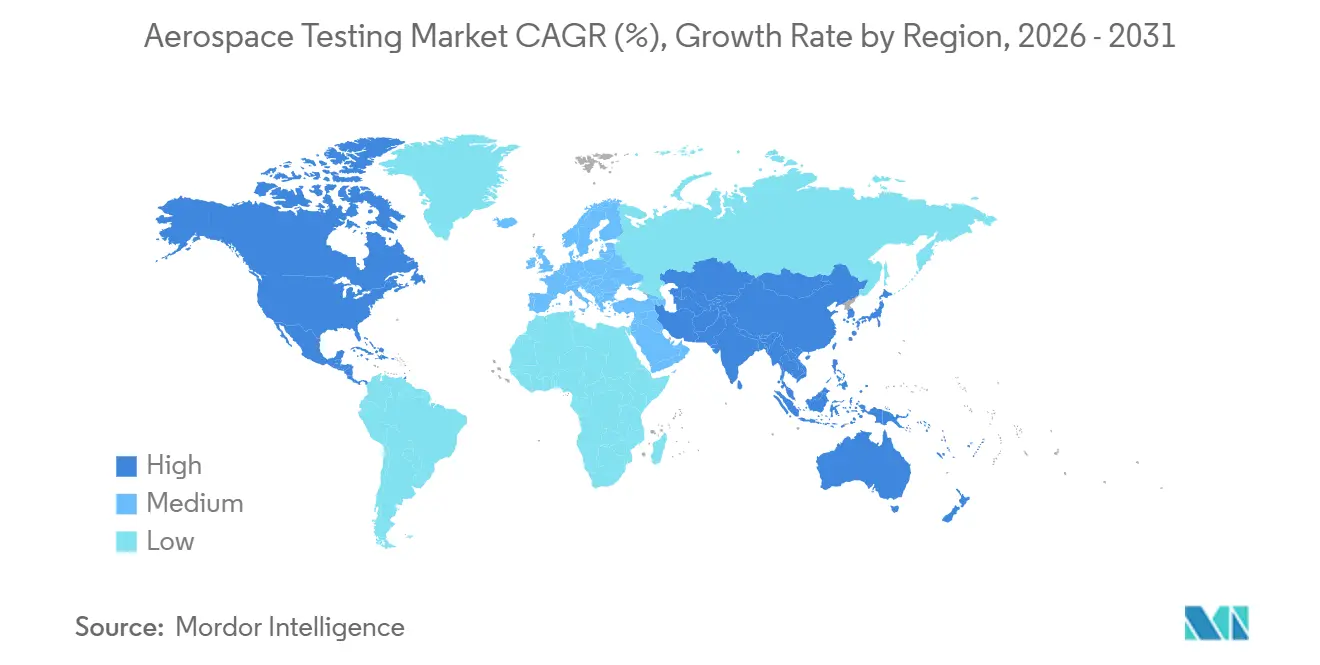

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Aeroespaciais por Mordor Intelligence

Espera-se que o tamanho do mercado de testes aeroespaciais cresça de USD 5,58 bilhões em 2025 para USD 5,91 bilhões em 2026 e está previsto para atingir USD 7,64 bilhões até 2031, a um CAGR de 5,29% no período 2026-2031. A demanda robusta decorre de mandatos de emissões mais rigorosos, da rápida implantação de megaconstelações de satélites e da adoção mais ampla de validação por gêmeo digital, todos direcionando os gastos para laboratórios capazes de combinar fluxos de trabalho físicos e virtuais. A América do Norte manteve a liderança em 2025, mas a Ásia-Pacífico é a região de expansão mais rápida, impulsionada por programas aeronáuticos nacionais e pela crescente capacidade de MRO. À medida que o escrutínio regulatório se intensifica, programas que abordam a segurança do hidrogênio, ambientes hipersônicos e análises de conformidade baseadas em inteligência artificial estão ganhando prioridade orçamentária. Laboratórios que oferecem serviços híbridos, acreditação Nadcap e pipelines avançados de análise de dados estão bem posicionados para capturar a próxima onda de crescimento no mercado de testes aeroespaciais.

Principais Conclusões do Relatório

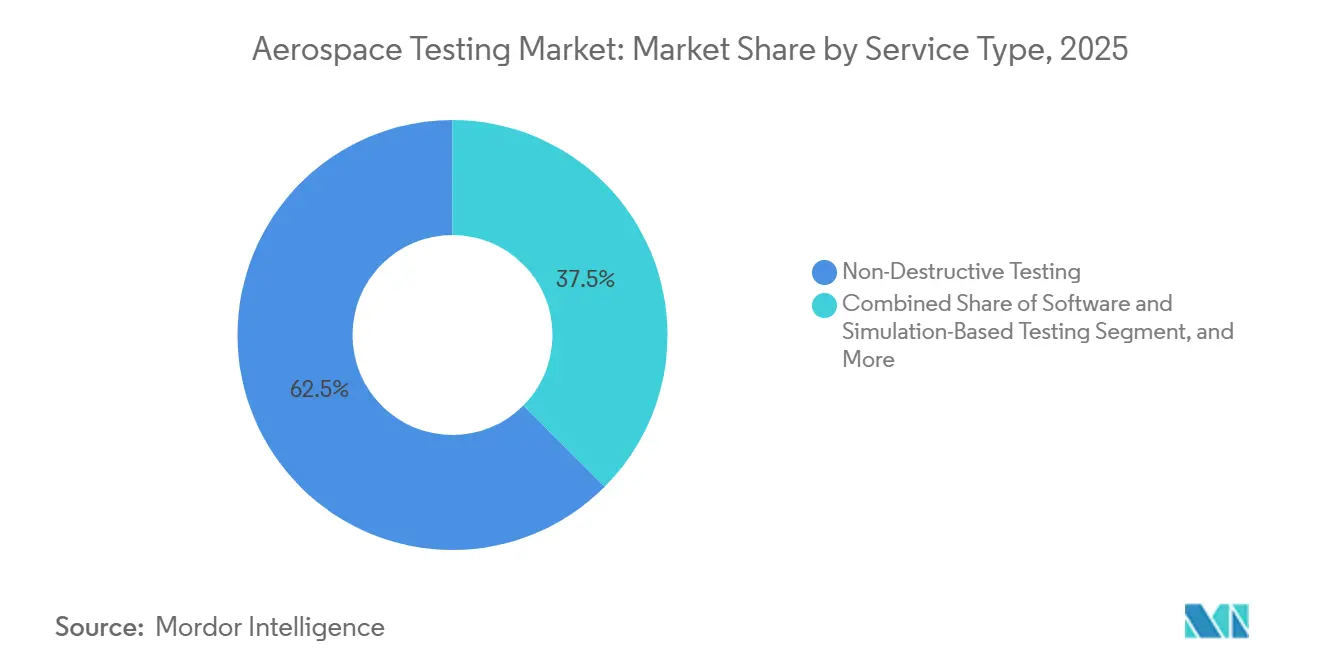

- Por tipo de serviço, os ensaios não destrutivos representaram 62,52% da receita no mercado de testes aeroespaciais em 2025, enquanto os testes baseados em software e simulação devem se expandir a um CAGR de 5,93% até 2031.

- Por componente testado, os testes de fuselagem representaram 37,19% da participação do mercado de testes aeroespaciais em 2025; espera-se que os testes de sistemas de propulsão cresçam a um CAGR de 5,78% entre 2026 e 2031.

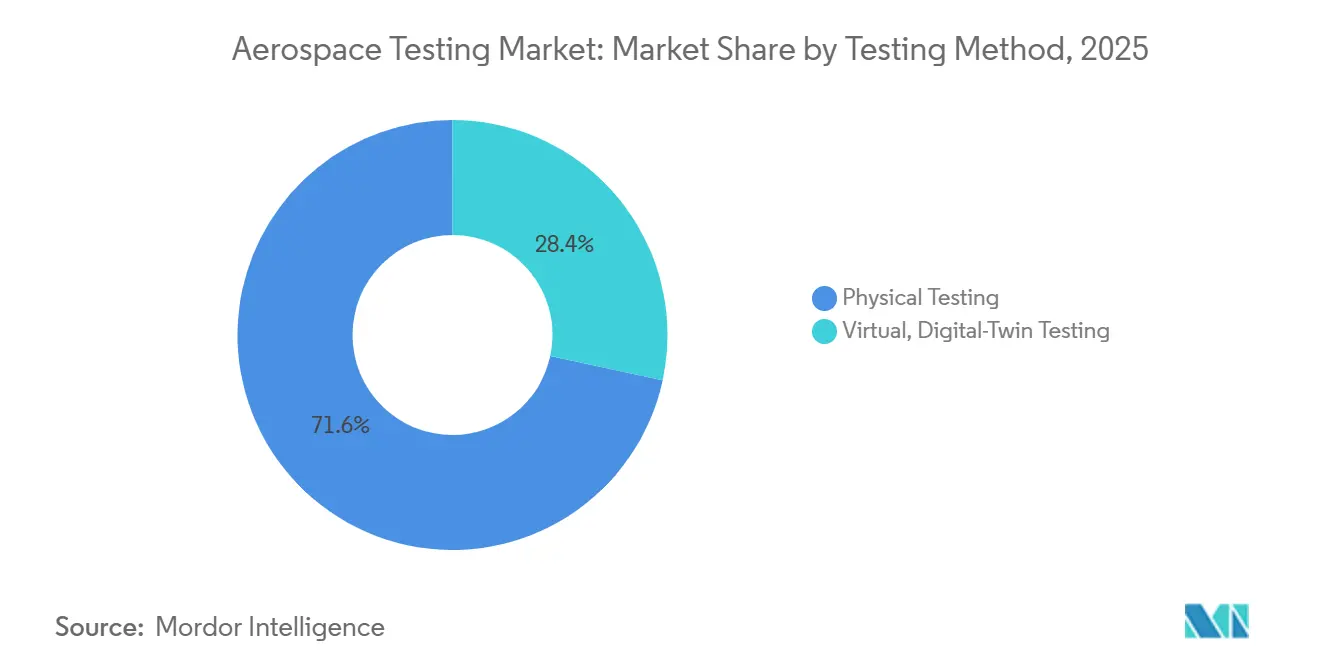

- Por método de teste, os testes físicos representaram 71,62% da receita em 2025, enquanto os testes virtuais com gêmeo digital devem crescer a um CAGR de 5,71%, destacando a migração em direção à validação com prioridade para simulação.

- Por usuário final, os OEMs representaram 58,83% da demanda do mercado em 2025, enquanto os clientes de agências governamentais e espaciais apresentaram a perspectiva mais rápida, com um CAGR de 5,88% até 2031.

- Por geografia, a América do Norte liderou o mercado de testes aeroespaciais com uma participação de 46,47% em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 5,84% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes Aeroespaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Aceleração da Adoção de Compósitos Eleva a Demanda por Ensaios Não Destrutivos | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Rápida Expansão das Megaconstelações de Satélites | +1.0% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras Mais Rigorosas de Sustentabilidade e NOx da ICAO e da FAA | +0.9% | Global | Médio prazo (2-4 anos) |

| A Validação por Gêmeo Digital Reduz os Ciclos de Testes Físicos | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de Voo Hipersônico entre as Principais Potências | +0.6% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A Análise de Conformidade Baseada em IA Reduz as Taxas de Reteste | +0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Adoção de Compósitos Eleva a Demanda por Ensaios Não Destrutivos

As estruturas de compósitos agora excedem 50% do peso vazio em plataformas como o 787 e o A350, e o maior teor de laminado introduz modos de falha que a inspeção visual não consegue detectar.[1]Boeing, "Dados da Fuselagem Composta do 787," boeing.comA ultrassonografia automatizada de arranjo em fase rastreia painéis sanduíche até 27 vezes mais rápido do que sondas de elemento único, enquanto a imagem adaptativa de onda plana reduz a variação de amplitude de 23,18 dB para 1,86 dB, melhorando a detecção de defeitos em longarinas curvas.[2]IEEE, "Imagem Adaptativa de Onda Plana para Inspeção de Compósitos," ieeexplore.ieee.org A acreditação Nadcap para ensaios não destrutivos de compósitos tornou-se, portanto, obrigatória para fornecedores de Nível 1, mas o pipeline de inspetores de Nível 3 permanece restrito, prolongando os prazos de entrega e mantendo os preços firmes. Espera-se que o aumento da penetração de compósitos sustente tarifas premium para laboratórios acreditados, mesmo quando os OEMs automatizam o processo de laminação e o monitoramento de cura. Essas dinâmicas sustentam conjuntamente o apetite do mercado de testes aeroespaciais por capacidade avançada de ensaios não destrutivos no médio prazo.

Rápida Expansão das Megaconstelações de Satélites

A Starlink operava mais de 7.000 satélites em 2025 e tem como meta 12.000 antes de 2030, enquanto o Project Kuiper e a OneWeb juntos planejam mais 4.000 espaçonaves. Cada satélite requer testes em câmara de vácuo térmico de -150 °C a +150 °C e triagem de EMI para cumprir as regras de espectro da ITU e da Parte 25 da FCC. As filas nas câmaras estão aumentando; consequentemente, os contratantes principais estão construindo baias de teste cativas, e empresas independentes como a Element adicionaram um centro de compósitos no Texas projetado para processar 15.000 amostras por ano para aliviar os gargalos. Os gêmeos virtuais também estão ganhando força, permitindo que os engenheiros iterem sobre padrões de antena ou caminhos térmicos sem ocupar hardware escasso. Esse boom de constelações está prestes a ancorar um crescimento de dois dígitos para serviços ambientais e de vibração relacionados ao espaço.

Regras Mais Rigorosas de Sustentabilidade e NOx da ICAO e da FAA

O CAEP/13 da ICAO endureceu os limites de NOx e introduziu limites de partículas para motores que entram em serviço após 2028, e a FAA harmonizou a Parte 34 de acordo. Os fabricantes de motores agora realizam extensos ensaios de câmara de combustão para validar injetores de baixo NOx e misturas de combustível de aviação sustentável que respeitam os limites de aromáticos e enxofre. A campanha de testes em solo do UltraFan 30 da Rolls-Royce, cofinanciada pela Clean Aviation da UE, exemplifica a intensidade dos testes de conformidade com emissões.[3]Rolls-Royce, "Programa Demonstrador UltraFan 30," rolls-royce.comA demanda está crescendo por laboratórios que oferecem cromatografia gasosa, contadores de partículas e diagnósticos a laser capazes de verificar a conformidade em tempo real. Regras mais rigorosas, portanto, atuam como um vento favorável secular para o mercado de testes aeroespaciais.

A Validação por Gêmeo Digital Reduz os Ciclos de Testes Físicos

A Airbus reduziu as iterações de testes de asa do A350 em 30% usando modelos orientados por gêmeo, e o Laboratório de Testes Integrados Orion da Lockheed Martin expôs problemas de hardware-software em solo em vez de em voo. O Ansys Cloud Burst avalia 1.000 variantes de CFD em 10 minutos, economizando semanas de tempo em túnel de vento.[4]Ansys, "Lançamento do Ansys Cloud Burst Compute 2025 R1," ansys.comO resultado não é menos testes físicos, mas uma aplicação mais estratégica deles, pois os laboratórios são encarregados de correlacionar dados de alta fidelidade que atendem aos padrões regulatórios. Essa mudança enfatiza a importância de combinar tecnologias de simulação com trabalho de bancada acreditado para aumentar a eficiência e a confiabilidade. Os fornecedores que adotam essa abordagem híbrida estão ganhando vantagem competitiva, impulsionando a inovação no mercado de testes aeroespaciais. Como resultado, o mercado está caminhando para um futuro em que os testes físicos e virtuais coexistem para atender às demandas evolutivas do setor.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Câmaras Ambientais e Anecoicas | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais de Testes Certificados pela AS9100 | -0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conflitos de Propriedade de Dados em Parcerias entre OEMs e Laboratórios | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Complexidade dos Protocolos de Segurança de Hidrogênio Criogênico | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Câmaras Ambientais e Anecoicas

Uma câmara EMC de 3 metros custa entre USD 150.000 e USD 400.000, enquanto equipamentos completos de temperatura-umidade-vibração excedem USD 1 milhão, desencorajando novos entrantes e desacelerando a expansão da capacidade. O complexo Volpiano da TÜV SÜD, no valor de EUR 15 milhões (USD 17,5 milhões), ressalta o investimento necessário para instalações prontas para Nadcap. Os prazos de entrega de 12 a 18 meses para aquisição de câmaras podem criar apertos de oferta de curto prazo, levando a preços mais elevados. Os laboratórios de mercados emergentes enfrentam mais dificuldades devido ao acesso limitado a capital de baixo custo e bases de clientes concentradas. O alto capex, portanto, modera o crescimento mesmo quando a demanda aumenta.

Escassez de Profissionais de Testes Certificados pela AS9100

A acreditação de auditores se estende por mais de 24 meses, e os técnicos de ensaios não destrutivos de Nível 3 requerem anos de prática supervisionada em métodos ultrassônicos, radiográficos e termográficos. A América do Norte e a Europa sentem o aperto de forma mais aguda, mas o avanço dos programas aeronáuticos nacionais da Ásia-Pacífico está ampliando a lacuna. A duração das vagas em aberto excede seis meses, e a remuneração dos técnicos aumentou entre 15% e 20% desde 2024. Os laboratórios estão adotando scanners de arranjo em fase robotizados e classificadores de defeitos baseados em IA para reduzir a dependência de especialistas escassos, mas a produtividade permanece limitada pelo talento disponível no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Simulação Ganham Impulso

No tipo de serviço do mercado de testes aeroespaciais, os ensaios não destrutivos representaram 62,52%. No entanto, os serviços de software e simulação estão avançando 5,93% ao ano, refletindo as estratégias dos OEMs de validar projetos virtualmente antes de se comprometer com protótipos. Os ensaios não destrutivos físicos permanecem fundamentais porque o Nadcap e os reguladores ainda exigem cargas de prova, corpos de prova de mecânica da fratura e exposição em ambiente real. No entanto, os gêmeos digitais agora incorporam muitas iterações iniciais, permitindo que os laboratórios monetizem projetos de correlação de alto valor em vez de execuções de corpos de prova de commodities. Os fornecedores híbridos que hospedam tanto clusters de GPU quanto agitadores de vibração estão conquistando contratos duradouros de vários anos.

O crescimento na simulação também está ampliando o acesso para fornecedores menores, reduzindo as barreiras de entrada. As plataformas nativas em nuvem permitem que formadores de metais de Nível 2 evitem solucionadores de alto custo de capital, ao mesmo tempo em que fornecem às empresas principais formatos de dados padronizados. Mais de 40% dos principais OEMs agora usam gêmeos de ciclo de vida para prever requisitos de manutenção, impulsionando o aumento da demanda por serviços de teste de prognóstico e gerenciamento de saúde. Consequentemente, a composição por tipo de serviço está mudando estruturalmente em direção à validação virtual, mesmo que os testes destrutivos permaneçam essenciais para fins de certificação. Essa abordagem híbrida está moldando o futuro dos serviços de testes aeroespaciais.

Por Componente Testado: A Propulsão Lidera a Alta

Em 2025, as estruturas de fuselagem representaram 37,19% da receita total. No entanto, à medida que os avanços em motores a hidrogênio, híbrido-elétricos e hipersônicos ganham destaque, os testes de propulsão estão prontos para liderar com a taxa de crescimento mais rápida, projetada em um CAGR de 5,78%. Os programas de propulsão, que exigem precisão, utilizam manuseio criogênico a -253 °C, bancadas de câmara de combustão em alta altitude e túneis de vento que excedem Mach 5, todos com preços premium. Esses requisitos avançados de teste são críticos para garantir a confiabilidade e o desempenho dos sistemas de propulsão de próxima geração. Concomitantemente, os laboratórios de materiais estão focados em compósitos de matriz cerâmica e corpos de prova de titânio aditivo, trabalhando para qualificar núcleos de temperatura mais elevada e manter uma linha de base estável. Esses esforços são essenciais para atender à crescente demanda por materiais capazes de suportar condições extremas em aplicações aeroespaciais modernas.

Os testes de aviônica estão em ascensão, impulsionados por retrofits fly-by-wire e mandatos rigorosos de cibersegurança. A crescente adoção de sistemas fly-by-wire melhora o desempenho e a segurança das aeronaves, enquanto as medidas de cibersegurança abordam os riscos crescentes associados aos sistemas de aviônica digital. Ao mesmo tempo, a qualificação de materiais compósitos permanece crucial; cada nova variante de resina ou fibra exige evidências completas de propriedades térmicas, de inflamabilidade e de fadiga. Esse rigoroso processo de qualificação garante a conformidade com os padrões de segurança e apoia o desenvolvimento de aeronaves mais leves e eficientes. Coletivamente, a natureza intrincada da propulsão e seu maior escrutínio regulatório estão direcionando os investimentos de capital para células de teste de motores, impulsionando o mercado de testes aeroespaciais para sua próxima fase de crescimento. Espera-se que esses investimentos impulsionem a inovação e apoiem as necessidades em evolução do setor aeroespacial.

Por Método de Teste: A Validação Física Persiste Apesar dos Avanços Digitais

As campanhas físicas representaram 71,62% do gasto total em 2025, destacando a ênfase regulatória em pontos de prova destrutivos para garantir conformidade e segurança. Essas campanhas envolvem testes físicos rigorosos para validar projetos, materiais e sistemas em condições do mundo real. Apesar dessa dominância, os fluxos de trabalho virtuais com gêmeo digital estão ganhando força, crescendo a uma taxa de crescimento anual composta (CAGR) de 5,71%. Empresas como Ansys e Siemens estão impulsionando esse crescimento ao oferecer simulações multifísicas aceleradas por GPU que podem avaliar 1.000 variantes de projeto em minutos, reduzindo significativamente o tempo de desenvolvimento. A Boeing exemplifica a integração dessas tecnologias com sua rede interna de mais de 200 câmaras de teste. Essa abordagem combina ferramentas avançadas de simulação com testes de bancada físicos direcionados, permitindo que os fabricantes acelerem os cronogramas dos programas enquanto mantêm conformidade estrita com os padrões regulatórios.

Órgãos reguladores como a Agência Europeia para a Segurança da Aviação (EASA) e a Administração Federal de Aviação (FAA) estão gradualmente adotando políticas que concedem crédito de simulação. Esse crédito é concedido quando as previsões virtuais se alinham estreitamente com as linhas de base dos testes físicos, incentivando os laboratórios a investir em tecnologias avançadas. Sensores de alta fidelidade e pipelines de dados robustos estão se tornando essenciais para estreitar os ciclos de correlação entre testes virtuais e físicos. Como resultado, a perspectiva de mercado de longo prazo favorece os prestadores de serviços capazes de integrar perfeitamente as metodologias de teste digital e físico em um único framework de projeto. Essa capacidade permite maior flexibilidade, eficiência e precisão para atender às demandas em evolução do mercado de testes aeroespaciais.

Por Usuário Final: As Agências Aceleram a Demanda

Os OEMs representaram 58,83% da receita de 2025, destacando seu papel dominante no mercado de testes aeroespaciais. No entanto, a demanda de governos e agências espaciais deve crescer à taxa mais rápida, de 5,88% de CAGR, impulsionada por iniciativas como o programa Artemis da NASA, os esforços de Aviação Limpa da ESA e os cronogramas de desenvolvimento do caça AMCA da Índia. Esses programas estão alimentando investimentos em infraestrutura avançada de testes para atender a requisitos rigorosos de desempenho e segurança. Enquanto isso, as organizações de MRO continuam a gerar receita recorrente estável à medida que as frotas envelhecidas requerem manutenção e testes contínuos, embora sua trajetória de crescimento permaneça comparativamente moderada.

Laboratórios independentes e organismos de certificação estão desempenhando um papel crítico no preenchimento de lacunas de capacidade para fornecedores de Nível 3, particularmente em regiões como a Ásia-Pacífico. Isso é especialmente significativo à medida que novos programas de fuselagem nessas regiões exigem testes locais rápidos e retorno de certificação. Além disso, à medida que as agências espaciais expandem seu foco em missões lunares e testes de armas hipersônicas, espera-se que a demanda por equipamentos de teste especializados, como câmaras de altitude e bancadas aerotermodinâmicas, aumente. Essa diversificação do mix de clientes está prestes a impulsionar ainda mais o crescimento em todo o mercado de testes aeroespaciais, garantindo um cenário robusto e em evolução.

Análise Geográfica

A América do Norte contribuiu com 46,47% da receita de 2025, impulsionada por uma robusta rede de sedes de OEMs, instalações da NASA e mais de 200 laboratórios acreditados pelo Nadcap. Investimentos como o Laboratório de Integração de Sistemas Hipersônicos da Lockheed Martin, no valor de USD 17,1 milhões no Alabama, visam mitigar riscos em cronogramas classificados enquanto abrem vagas comerciais para testes de terceiros. Apesar de sua maturidade, a região enfrenta demanda crescente à medida que cargas úteis de megaconstelações e motores a hidrogênio competem por baias limitadas de testes em vácuo e criogênicos. Essa competição levou a filas mais longas nas câmaras, destacando a necessidade de capacidade expandida para atender aos requisitos crescentes. A América do Norte permanece um hub crítico para infraestrutura avançada de testes e inovação.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 5,84% até 2031, apoiada por iniciativas como os voos de certificação do C919 da China e o desenvolvimento de cinco protótipos do AMCA pela Índia até 2031. Os governos da região estão ativamente cofinanciando hubs de teste, incluindo as expansões de MRO de motores de Singapura e o complexo de Sacheon da Coreia do Sul, para aumentar a eficiência da cadeia de suprimentos e desenvolver expertise local. Os fornecedores de Nível 2 estão subindo na cadeia de valor, como visto com a planta de laminação de anéis da Bharat Forge, que fornecerá componentes para os programas Pearl 10X da Rolls-Royce. Esses desenvolvimentos estão consolidando a posição da região como um player-chave no mercado global de testes. O crescimento da Ásia-Pacífico é ainda mais impulsionado por seu foco na redução da dependência de mercados externos.

A Europa continua a exercer influência significativa por meio de seus ecossistemas estabelecidos da Airbus, Rolls-Royce e Safran, operando sob o framework regulatório da EASA. O subsídio de EUR 64 milhões (USD 74,51 milhões) para o UltraFan 30 demonstra forte apoio institucional para bancadas de teste de propulsão verde, enquanto o laboratório Volpiano da TÜV SÜD, no valor de EUR 15 milhões (USD 17,46 milhões), reflete players independentes alinhando-se com os investimentos dos OEMs. Clusters emergentes na América do Sul, no Oriente Médio e na África também estão ganhando força, com foco em parques de MRO em zonas francas e serviços localizados de ensaios não destrutivos. Essas regiões se beneficiam de barreiras regulatórias mais baixas e vantagens de custo, atraindo projetos sensíveis ao preço e fomentando o crescimento em suas capacidades de teste. A liderança da Europa em tecnologia verde e inovação permanece um diferenciador-chave no mercado global.

Cenário Competitivo

O quarteto principal SGS, Bureau Veritas, Intertek e Element detém coletivamente cerca de 55% da receita global, posicionando o mercado de testes aeroespaciais como moderadamente concentrado. A Element lidera com o maior portfólio Nadcap, operando 29 laboratórios com 41 acreditações, e sua aquisição da ISS Inspection Services em 2024 expandiu sua cobertura de ensaios não destrutivos nos EUA. As instalações de propriedade dos OEMs, como a Boeing Test & Evaluation e o Centro de Testes Estruturais da Airbus, priorizam tarefas de caminho crítico para proteger a propriedade intelectual. Esses OEMs frequentemente delegam trabalhos de teste não essenciais ou de transbordamento a laboratórios independentes, garantindo eficiência e foco em projetos proprietários. Essa dinâmica ressalta o equilíbrio entre OEMs e players independentes no ecossistema de testes aeroespaciais.

As iniciativas estratégicas no mercado estão abordando lacunas de capacidade para atender às demandas em evolução. A Bureau Veritas está colaborando com a Airbus para desenvolver protocolos de teste de hidrogênio, enquanto a SGS introduziu análises de defeitos baseadas em IA que aceleram as inspeções de fuselagem em 40%. A Intertek expandiu suas capacidades com uma instalação de testes de fadiga e vibração de 25.000 pés quadrados na Alemanha. Laboratórios de médio porte estão conquistando nichos em áreas como testes de penetração de cibersegurança para aviônica, pontuação de conformidade por IA e segurança de hidrogênio criogênico. Esses esforços os ajudam a evitar a concorrência direta de preços com líderes globais, ao mesmo tempo em que atendem às necessidades emergentes do setor. No entanto, a escassez de talentos continua a desafiar o setor, impulsionando investimentos em automação, como scanners PAUT robotizados e fluxos de trabalho digitais, para reduzir a dependência de inspetores de Nível 3 escassos.

Os players estabelecidos estão cada vez mais fazendo parcerias com fornecedores de tecnologia de simulação para aprimorar suas ofertas de serviços. Por exemplo, os módulos de manutenção preditiva do Ansys Twin Builder e os motores multifísicos baseados em nuvem do Siemens Simcenter estão sendo integrados com programas de teste de corpos de prova físicos. Essas colaborações visam oferecer soluções abrangentes de teste e gêmeo que combinam testes físicos com capacidades avançadas de simulação. Essa tendência está elevando as barreiras de entrada para laboratórios menores de modalidade única, tornando mais difícil para eles competir de forma eficaz. Além disso, o setor está caminhando para ecossistemas integrados e ricos em dados que se alinham com as crescentes expectativas de reguladores e partes interessadas, consolidando ainda mais a posição dos principais players.

Líderes do Setor de Testes Aeroespaciais

SGS SA

Element Materials Technology

Intertek Group plc

Bureau Veritas SA

Applus+ Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lockheed Martin inaugurou um Centro de Implantação Rápida em Dallas para comprimir os ciclos de conceito à produção em baixa taxa para programas de defesa dos EUA.

- Março de 2026: A Rolls-Royce garantiu EUR 64 milhões (USD 74,51 milhões) da Empresa Conjunta de Aviação Limpa da UE para liderar o demonstrador UltraFan 30, com testes em solo previstos para 2028.

- Março de 2026: A RTX demonstrou um sistema de propulsão híbrido-elétrico de 1 MW alcançando ganhos de eficiência de combustível de 30% para aeronaves de fuselagem estreita.

- Janeiro de 2026: A NASA e a GE Aerospace concluíram testes de motor híbrido-elétrico em um núcleo Passport modificado com o objetivo de reduzir o consumo de combustível em 10%.

Escopo do Relatório Global do Mercado de Testes Aeroespaciais

O Mercado de Testes Aeroespaciais abrange serviços, equipamentos e soluções utilizados para avaliar o desempenho, a segurança, a confiabilidade e a conformidade de aeronaves, espaçonaves e seus componentes. Inclui testes nas áreas estrutural, ambiental, mecânica, elétrica e de materiais para garantir a conformidade com os rigorosos padrões regulatórios de aviação e espaço. Esses testes são realizados durante as fases de projeto, desenvolvimento, fabricação e manutenção dos sistemas aeroespaciais.

O Relatório do Mercado de Testes Aeroespaciais é Segmentado por Tipo de Serviço (Ensaios Não Destrutivos, Testes Ambientais e Climáticos, Testes Estruturais e de Carga, Testes de Vibração e Acústica, Testes de EMI/EMC e Testes Baseados em Software e Simulação), Componente (Fuselagem, Aviônica e Sistemas Elétricos, Sistemas de Propulsão e Materiais e Compósitos), Método de Teste (Testes Físicos e Testes Virtuais com Gêmeo Digital), Usuário Final (OEMs, MROs e Laboratórios de Teste Independentes e Organismos de Certificação) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ensaios Não Destrutivos |

| Testes Ambientais e Climáticos |

| Testes Estruturais e de Carga |

| Testes de Vibração e Acústica |

| Testes de EMI / EMC |

| Testes Baseados em Software e Simulação |

| Fuselagem |

| Aviônica e Sistemas Elétricos |

| Sistemas de Propulsão |

| Materiais e Compósitos |

| Testes Físicos |

| Testes Virtuais com Gêmeo Digital |

| OEMs |

| MROs |

| Laboratórios de Teste Independentes e Organismos de Certificação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Serviço | Ensaios Não Destrutivos | |

| Testes Ambientais e Climáticos | ||

| Testes Estruturais e de Carga | ||

| Testes de Vibração e Acústica | ||

| Testes de EMI / EMC | ||

| Testes Baseados em Software e Simulação | ||

| Por Componente Testado | Fuselagem | |

| Aviônica e Sistemas Elétricos | ||

| Sistemas de Propulsão | ||

| Materiais e Compósitos | ||

| Por Método de Teste | Testes Físicos | |

| Testes Virtuais com Gêmeo Digital | ||

| Por Usuário Final | OEMs | |

| MROs | ||

| Laboratórios de Teste Independentes e Organismos de Certificação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de testes aeroespaciais?

O tamanho do mercado de testes aeroespaciais atingiu USD 5,91 bilhões em 2026 e está projetado em USD 7,64 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar o maior CAGR de 5,84%, impulsionada por programas como o C919 da China e o AMCA da Índia.

Qual categoria de componente está se expandindo mais rapidamente?

Os testes de sistemas de propulsão estão avançando a um CAGR de 5,78%, graças às iniciativas de motores a hidrogênio, híbrido-elétricos e hipersônicos.

Como os gêmeos digitais estão mudando os testes aeroespaciais?

Os gêmeos virtuais agora absorvem até 60-70% das iterações de pré-certificação, reduzindo a contagem de protótipos e deslocando os gastos em direção a trabalhos de correlação de alta fidelidade.

Quem são os principais fornecedores independentes de testes?

SGS, Bureau Veritas, Intertek e Element juntos controlam cerca de 55% da receita global, com a Element detendo o maior portfólio Nadcap.

Qual é a principal barreira para novos entrantes?

O alto dispêndio de capital de até USD 1 milhão para câmaras ambientais em escala completa e a escassez de profissionais certificados pela AS9100 restringem a entrada e a expansão.

Página atualizada pela última vez em: