Tamanho e Participação do Mercado de Blindagem Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

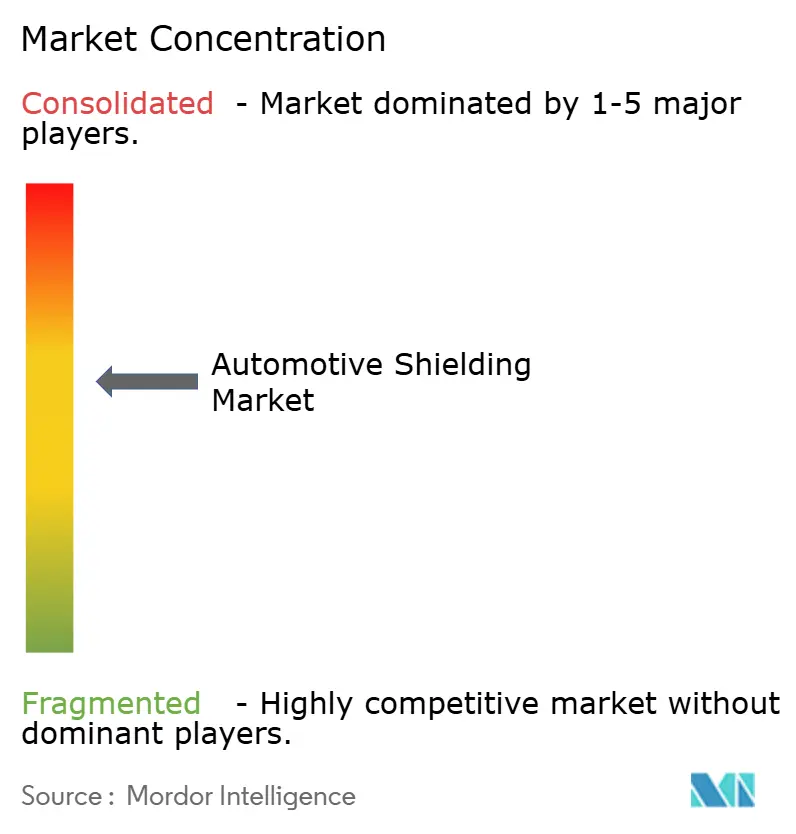

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blindagem Automotiva por Mordor Intelligence

O tamanho do Mercado de Blindagem Automotiva em 2026 é estimado em USD 24,17 bilhões, crescendo a partir do valor de 2025 de USD 23,17 bilhões, com projeções para 2031 indicando USD 29,84 bilhões, crescendo a um CAGR de 4,31% no período 2026-2031. A contínua eletrificação, normas de emissões mais rígidas e a proliferação de sistemas avançados de assistência ao condutor impulsionam os OEMs a adotar soluções integradas de interferência eletromagnética e gestão térmica já na fase de projeto. Arquiteturas elétricas de alta tensão de 400 V e 800 V, uso mais amplo de inversores de carbeto de silício e pacotes eletrônicos densos elevam tanto as cargas de frequência quanto as de calor, tornando a blindagem uma aquisição estratégica e não tática.

Principais Conclusões do Relatório

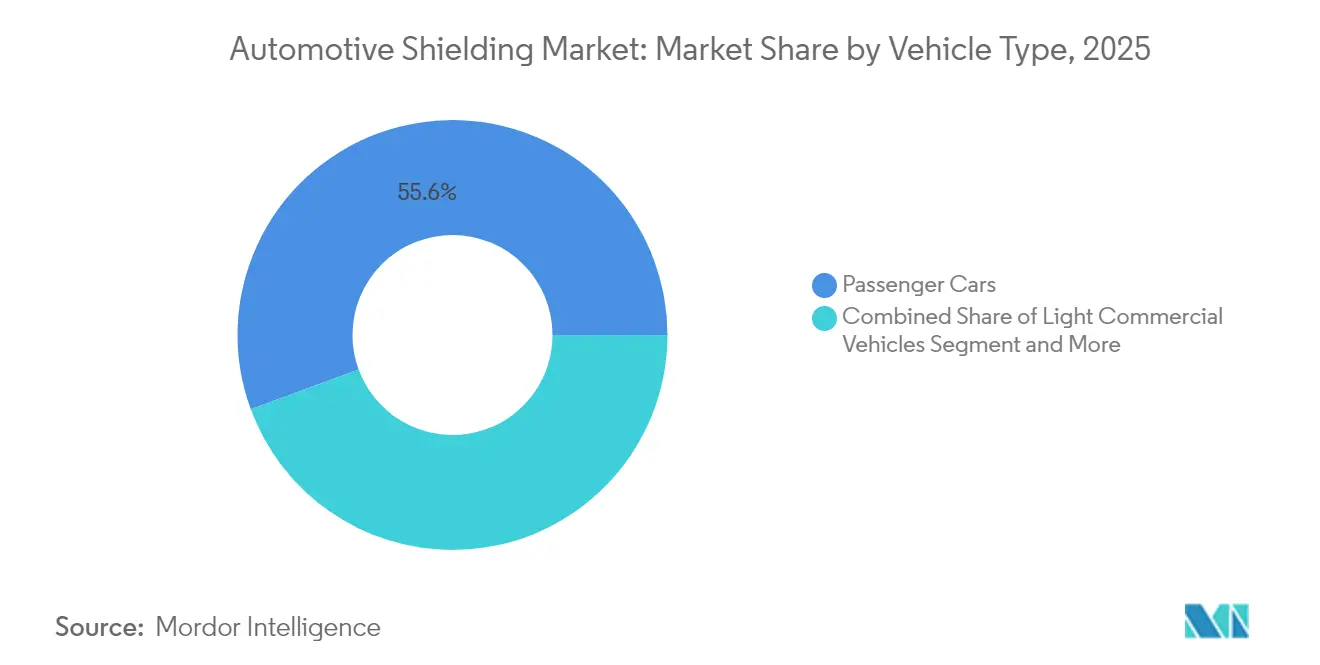

- Por tipo de veículo, os automóveis de passeio lideraram com 55,62% da participação no mercado de blindagem automotiva em 2025, enquanto o segmento deve se expandir a um CAGR de 4,96% até 2031.

- Por tipo de blindagem, as soluções térmicas responderam por 60,58% da receita em 2025; os produtos de blindagem EMI têm previsão de registrar o CAGR mais rápido de 4,72% até 2031.

- Por tecnologia de propulsão, os motores de combustão interna detinham 55,12% de participação em 2025, enquanto os veículos elétricos a bateria têm projeção de crescer a um CAGR de 5,06% durante o mesmo período.

- Por aplicação, os sistemas de trem de força capturaram 48,21% do tamanho do mercado de blindagem automotiva em 2025; sistemas de bateria e alta tensão avançarão a um CAGR de 4,93% até 2031.

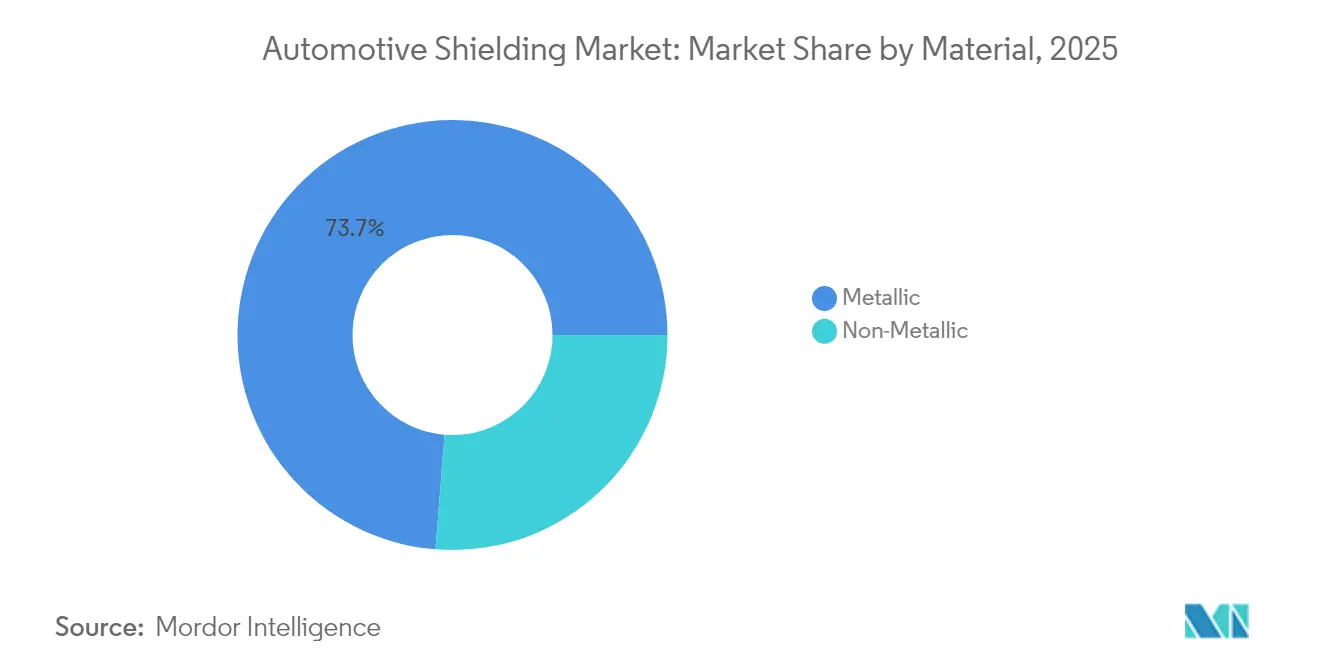

- Por material, os formatos metálicos comandaram 73,74% da participação em 2025, porém os compósitos não metálicos constituem a classe de crescimento mais rápido, a um CAGR de 4,21%.

- Por canal de vendas, os programas OEM representaram 83,55% da receita em 2025; espera-se que o mercado de reposição registre um CAGR de 4,48% até 2031.

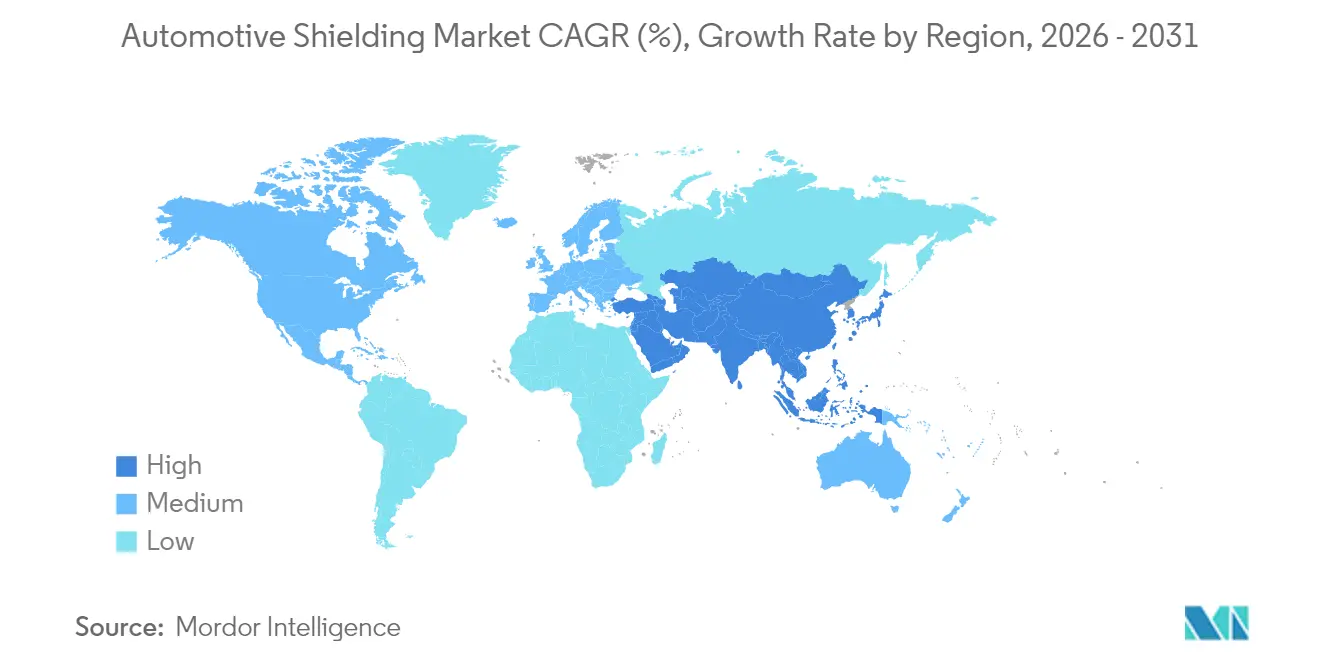

- Por geografia, a Ásia-Pacífico dominou com 38,31% de participação em 2025 e está posicionada para o CAGR mais elevado de 4,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Blindagem Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Veículos Elétricos | +1.2% | Global, com liderança da Ásia-Pacífico na adoção | Médio prazo (2-4 anos) |

| Normas de Emissões Mais Rígidas | +0.8% | Foco regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Densidade de Eletrônicos de Sistemas ADAS | +0.7% | Global, segmentos premium em primeiro lugar | Médio prazo (2-4 anos) |

| Inversores de Alta Tensão Baseados em SiC | +0.6% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de MCI Turboalimentado | +0.5% | Global, com aceleração em mercados emergentes | Curto prazo (≤ 2 anos) |

| Painéis de Carroceria em Gigafundição | +0.4% | América do Norte e UE, adoção liderada pela Tesla | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Veículos Elétricos Intensifica a Demanda por Blindagem EMI e Blindagem Térmica de Baterias

Os veículos elétricos requerem aproximadamente 30% mais alumínio do que modelos MCI comparáveis, o que eleva a necessidade de barreiras térmicas de grande área que retardam a propagação térmica descontrolada entre células.[1]"Resina NORYL™ NHP8000VT3 visa isolamento de baterias para veículos elétricos," SABIC, sabic.com Os pacotes de alta tensão emitem ruído de banda larga que pode perturbar sistemas de GPS, celular e entretenimento a bordo. Os fornecedores de materiais comercializam atualmente filmes de resina, como o NORYL NHP8000VT3, que combinam baixa propagação de chamas com estabilidade dielétrica em temperaturas elevadas. À medida que os sistemas de 800 V se tornam comuns, exemplificados pelo estágio DC-DC da FORVIA HELLA baseado em MOSFET CoolSiC de 1200 V, os alvos de atenuação se estendem muito além do limite de 1 MHz dos componentes legados. Como cada veículo elétrico necessita de mais conteúdo de blindagem do que um veículo MCI, o crescimento nas vendas de veículos elétricos amplifica a receita unitária mesmo quando os preços de commodities permanecem sob pressão.

Normas Mais Rígidas de Eficiência de Combustível/Emissões Impulsionam Protetores Térmicos Leves

A regulamentação multipoluente da EPA para os anos-modelo 2027-2032 empurra os OEMs em direção a emissões médias de frota de 85 g de CO₂ por milha. A conformidade força a redução de peso que se reflete na gestão térmica, estimulando a substituição de protetores de aço estampado por laminados compósitos finos. Pesquisas da Universidade de Birmingham demonstram mantas à base de aerogel que reduzem a condutividade térmica por um fator de dez e pesam cem vezes menos do que as soluções cerâmicas.[2]"Materiais de Isolamento Ultraleves para Gestão Térmica Automotiva," Universidade de Birmingham, bham.ac.uk O uso de reforços-C compósitos pela Ford reduziu mais da metade da massa em relação ao alumínio no Bronco Raptor, ilustrando a adoção no mundo real. Como as penalidades escalam rapidamente, as montadoras demandam materiais validados nos próximos 24 meses, criando uma demanda de curto prazo para escalar a produção de blindagem leve.

A Densidade de Eletrônicos de Sistemas ADAS Eleva a Complexidade de EMC

Os radares modernos a 77 GHz, os processadores de câmera com links de vários gigabits e as ópticas de LiDAR interagem em amplas faixas de frequência. Os testes CISPR 25 constataram que placas de infotainment excedem os limites em 2,51 dB na faixa de 555-960 MHz, uma ultrapassagem que requer juntas condutoras ao redor de PCBs empilhadas. A Bourns respondeu com indutores blindados homologados pela AEC-Q200 que irradiam campos magnéticos menores, mitigando a interferência cruzada no nível do componente.[3]"Indutores Blindados AEC-Q200 para Linhas de Alimentação de Sistemas ADAS," Bourns Inc., bourns.com À medida que os OEMs combinam várias tarefas de assistência ao condutor em ECUs únicas, as densidades de calor locais aumentam, tornando essencial a proteção térmica e de EMI simultâneas. A demanda, portanto, se inclina para folhas premium e compactas que mantêm invólucros de paredes finas abaixo de 40 °C de temperatura superficial enquanto fornecem pelo menos 60 dB de eficácia de blindagem.

Inversores de Alta Tensão Baseados em SiC Impulsionam Materiais de Blindagem EMI de Nova Geração

Os comutadores de carbeto de silício alternam até 100 kHz, cinco vezes a velocidade dos IGBTs de silício, gerando transições de alta frequência que vazam através de mangas de cobre tradicionais. Os módulos com resfriamento duplo face atingem valores de indutância parasita tão baixos quanto 4,7 nH, mas as emissões no nível do sistema permanecem um risco, impulsionando o interesse em novas camadas de MXene que exibem condutividade próxima a 35.000 S/cm. As amostras já bloqueiam mais de 80 dB a 18 GHz, apontando para futuras especificações padrão para trens de acionamento de 800 V. Os fornecedores que dominarem pilhas híbridas de folha-polímero capazes de permanecer estáveis acima de 200 °C sem delaminação ganharão as primeiras vitórias de projeto em plataformas de inversores centradas em SiC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Alumínio e Ligas Especiais | -0.4% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos Crescentes de Conformidade com Reciclabilidade | -0.3% | UE liderando, América do Norte seguindo | Médio prazo (2-4 anos) |

| Normas Globais Não Uniformes de Testes de EMI | -0.2% | Global, com fragmentação regulatória | Médio prazo (2-4 anos) |

| Consolidação de ECU em Veículos Definidos por Software | -0.2% | Global, segmentos premium em primeiro lugar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Alumínio e Ligas Especiais

Os insumos metálicos representaram 74,36% do volume em 2024 e permanecem expostos a oscilações que corroem as margens dos fornecedores. O alumínio primário é disputado pelos setores aeroespacial, de construção civil e de transporte, produzindo picos de preço que o hedging tradicional não consegue compensar totalmente. O alumínio reciclado consome 95% menos energia, mas tem disponibilidade limitada, pois os fluxos de sucata não acompanham a demanda crescente das estruturas de carroceria de veículos elétricos. As ligas especiais de níquel que suportam gás de escapamento de turbocompressores a 900 °C, como a VDM C-264, são negociadas com prêmios que os fornecedores menores têm dificuldade em absorver. A capacidade de fundição concentrada na Ásia-Pacífico amplifica ainda mais a suscetibilidade a mudanças de política, congestionamentos de transporte marítimo ou eventos de racionamento de energia.

Custos Crescentes de Conformidade com Reciclabilidade

A União Europeia determina 25% de plástico reciclado em novos veículos até 2030 e está revisando uma linha de base de 30% para o aço, adicionando EUR 28 bilhões em despesas de conformidade no primeiro ano para pequenas e médias empresas. Os fabricantes de blindagem devem agora estabelecer recuperação em ciclo fechado para folhas laminadas e remover o cobre do aço reciclado até os limites exigidos pela indústria automotiva. As regras de Responsabilidade Estendida do Produtor transferem os encargos de descarte para os fornecedores, elevando os passivos de longo prazo e tornando inevitáveis as atualizações de capital intensivas em caixa. A natureza fragmentada das regras globais obriga os fabricantes a redesenhar os sistemas de rastreamento e documentação de peças para satisfazer múltiplos caminhos de certificação, sobrecarregando recursos de engenharia que de outra forma poderiam financiar a inovação de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Permanecem a Base da Demanda do Mercado

Os automóveis de passeio geraram 55,62% da receita em 2025, sublinhando seu volume de produção e conteúdo eletrônico padronizado. O CAGR de 4,96% do segmento até 2031 se beneficia da implantação generalizada de sistemas ADAS de nível 2, atualizações de infotainment via rede e motores turboalimentados eficientes que requerem proteção eletromagnética e térmica robusta. Os OEMs substituem suportes discretos por grandes subquadros de alumínio fundido sob pressão, estimulando projetos de blindagem integrados que reduzem as etapas de montagem e eliminam gramas dos orçamentos de massa.

A crescente complexidade eletrônica nos veículos de passeio oferece margens estáveis porque cada atualização de modelo desencadeia novos programas de validação. Os fornecedores que pré-qualificam materiais conforme os padrões específicos dos OEMs obtêm contratos vitalícios que abrangem 5 a 7 anos, reforçando a visibilidade da receita no mercado de blindagem automotiva. As marcas emergentes de baixo custo no Sudeste Asiático também adotam padrões de EMI similares para obter autorização de exportação, ampliando a base endereçável. A interação entre altos volumes de produção e o crescente gasto por carro em blindagem mantém este segmento fundamental instrumental para as previsões até 2030.

Por Tipo de Blindagem: Produtos Térmicos Detêm a Maioria, Soluções de EMI Aceleram

Os protetores térmicos ainda capturam 60,58% da receita porque motores turbo de menor deslocamento e sistemas de pós-tratamento operam acima de 1.000 °C de temperatura do gás de escapamento. O encapsulamento do motor para atender às metas de aquecimento expande ainda mais o uso de mantas no compartimento do motor. Entretanto, os formatos de EMI registram o CAGR mais rápido de 4,72%, pois cada novo sensor ou módulo de energia adiciona interferência de alta frequência.

Os materiais híbridos leves que combinam folha de alumínio com camadas de polímero agora substituem caixas de aço com múltiplas peças, reduzindo até 40% da massa enquanto atendem à atenuação de 60 dB a 1 GHz. A blindagem térmica permanece, no entanto, essencial porque as plataformas MCI ainda representam mais da metade da produção de veículos em 2030.

Por Tecnologia de Propulsão: MCI Lidera Enquanto Veículos Elétricos a Bateria Ganham Impulso

Os motores de combustão interna retiveram 55,12% de participação de mercado em 2025 graças à sua grande base instalada e à popularidade contínua das unidades a gasolina turboalimentadas em mercados sensíveis ao custo. Essa dominância se mantém, mas diminui gradualmente à medida que as entregas de veículos elétricos a bateria se ampliam. Os veículos elétricos a bateria, expandindo-se a um CAGR de 5,06%, deslocam o projeto de blindagem de envoltórios de coletor para tapetes de isolamento de pacote, filmes dielétricos e invólucros de inversores.

Os veículos elétricos híbridos abrangem ambas as necessidades, integrando proteção térmica no compartimento do motor com protetores de EMI no estágio de potência, fornecendo aos fornecedores oportunidades de receita dupla por unidade. Os veículos a célula de combustível, ainda de nicho, demandam mantas personalizadas para tanques de hidrogênio e difusores de pilha, gerando pedidos pequenos, mas tecnicamente exigentes. Esta combinação de propulsão sustenta a diversidade de demanda e estende os ciclos de vida dos produtos para materiais multifuncionais.

Por Aplicação: Trem de Força Lidera a Receita, Sistemas de Bateria Impulsionam o Crescimento

As funções de trem de força responderam por 48,21% do tamanho do mercado de blindagem automotiva em 2025, englobando pós-tratamento de escapamento, invólucros de turbo, protetores de extremidade de motor elétrico e aletas de resfriamento de câmbio. Os domínios de bateria e alta tensão mostram o CAGR mais rápido de 4,93%, auxiliados pela mitigação de risco de propagação térmica descontrolada que permanece uma métrica de segurança de destaque.

As pilhas de sistemas avançados de assistência ao condutor também se expandem de forma constante, com cada módulo de radar e emissor de LiDAR exigindo blindagem compartimentada que bloqueia a interferência cruzada sem adicionar brilho ou peso às carcaças dos sensores. As unidades de infotainment enfrentam intenso escrutínio de custos, porém a ascensão da telemática 5G introduz novas faixas de RF, elevando as especificações básicas de blindagem. Os insertos de laminado multiuso que satisfazem tanto pacotes de radar a 24 GHz quanto a 77 GHz dão aos fornecedores alavancagem de aplicação cruzada, reduzindo a proliferação de peças e os custos de ferramental.

Por Material: Metálicos Dominam, Compósitos Ganham Espaço

As soluções à base de metal entregaram 73,74% da receita em 2025, com o alumínio sendo preferido por sua combinação de condutividade e densidade. Os painéis de aço estampado ainda aparecem próximos às vias de escapamento onde as temperaturas de pico excedem o ponto de amolecimento do alumínio. Os compósitos não metálicos crescem a um CAGR de 4,21% à medida que os pellets de EMI termoplásticos e o tecido de fibra de carbono oferecem mais da metade de economia de massa. As matrizes poliméricas infundidas com grafite condutor agora atendem à atenuação de 50 dB na faixa de 1 a 10 GHz enquanto permanecem soldáveis a suportes de poliamida, simplificando a montagem.

A indústria de blindagem automotiva também busca cargas de biomassa para atingir metas de conteúdo reciclado sem sacrificar a resistência à chama. Ao longo do período de previsão, os fornecedores que aperfeiçoarem as laminações híbridas poderão aproveitar tanto as prioridades de peso quanto de sustentabilidade, capturando negócios de conversão a partir de peças de metal único.

Por Canal de Vendas: Contratos OEM Prevalecem, Mercado de Reposição Ganha Ritmo

Os pipelines OEM representaram 83,55% da receita em 2025 devido à rigorosa validação, documentação PPAP e rastreabilidade do ciclo de vida. A alta integração de blindagens em fundições estruturais consolida os acordos de fornecimento desde a fase de conceito do veículo até o facelift do meio do ciclo. O CAGR de 4,48% do mercado de reposição reflete uma frota global crescentemente envelhecida que superou uma década em várias regiões.

O maior conteúdo eletrônico por veículo significa falhas mais complexas e ciclos de substituição. As redes de reparo independentes agora estocam controladores de zona modulares cujas blindagens podem ser substituídas em vez de descartadas, abrindo novo volume para peças certificadas. Os números de peças rastreados digitalmente, codificados em QR em folhas flexíveis, garantem a conformidade com os códigos de proteção contra adulteração e reciclabilidade, dando aos agentes do mercado de reposição a confiança para lidar com unidades de blindagem avançadas.

Análise Geográfica

A Ásia-Pacífico deteve 38,31% da receita global em 2025 e está posicionada para um CAGR de 4,45% até 2031. A China contribui com a maior parte da demanda por veículos elétricos e, com mais de 60% da produção mundial de veículos elétricos, o país encomenda blindagens de pacotes de baterias de alto volume e alta especificação que atendem aos níveis de isolamento de 800 V. A liderança do Japão em semicondutores de grau automotivo mantém seus fornecedores domésticos na vanguarda dos materiais de EMC, sustentando contratos premium para conjuntos de radar e câmera. A inovação em células de bateria da Coreia do Sul catalisa a demanda local por barreiras de proteção contra propagação térmica descontrolada, enquanto suas exportações impulsionam o crescimento de conteúdo transfronteiriço. A densidade de fabricação, a mão de obra economicamente competitiva e as fundições de metal integradas sustentam a competitividade de preços da região, que por sua vez a ajuda a garantir novos programas de modelos de OEMs globais.

A América do Norte detém uma participação considerável ancorada por mandatos rigorosos da EPA e da NHTSA que elevam os limiares de desempenho de blindagem. Os investimentos domésticos dos OEMs em pacotes de bateria, como as joint ventures lançadas no Tennessee e em Ontário, criam demanda local por filmes dielétricos compósitos e folhas multicamada. O ritmo mais lento de implantação de veículos elétricos na região em relação à Ásia é compensado pela alta penetração de eletrônicos em segmentos de picapes, SUVs e premium, cada um carregado com hardware de radar, câmera e infotainment. A emergência do Canadá como corredor integrado de baterias fortalece a resiliência da cadeia de fornecimento regional, encorajando os fornecedores a instalar linhas de estampagem de protetores térmicos metálicos e de composição de polímeros próximas às novas plantas de células.

A Europa se beneficia de estruturas ambiciosas de sustentabilidade que obrigam percentuais de conteúdo reciclado e relatórios detalhados de fim de vida. Os OEMs alemães compram têxteis sofisticados de EMI e protetores térmicos de matriz cerâmica que se alinham com o posicionamento de marca dos veículos de luxo. A América do Sul e o Oriente Médio & África permanecem contribuintes menores, mas em ascensão. As regras de conteúdo local do Brasil incentivam a estampagem de protetores térmicos de alumínio para motores flexíveis, enquanto o crescimento das instalações de energia solar em telhados derrama o excesso de capacidade de chapa condutora na cadeia automotiva. Nos países do Golfo, os volumes de importação premium e as grandes frotas comerciais que necessitam de ventilação robusta criam demanda por malhas de EMI resistentes que toleram a infiltração de areia e poeira.

Cenário Competitivo

O mercado é moderadamente fragmentado, com um grupo de especialistas em materiais de longa data dominando os pedidos de alto volume. A Tenneco integra envoltórios de calor de escapamento e protetores de sub-piso diretamente em seus módulos Clean Air, aproveitando seus relacionamentos com os OEMs para garantir contratos plurianuais. A Laird Performance Materials foca em folhas finas de EMI e elastômeros condutores, beneficiando-se da polinização cruzada com sua divisão de eletrônicos de consumo para encurtar os ciclos de produtos automotivos. A Henkel fornece adesivos termicamente condutores que unem laminados de blindagem a invólucros de magnésio, permitindo a fixação de folha em uma única etapa durante a montagem. Coletivamente, esses participantes estabelecidos constroem fossos protetores em torno de seus portfólios por meio de laboratórios de validação internos e equipes globais de engenharia de aplicações oferecidas em regime de retenção às montadoras.

Os movimentos estratégicos centram-se na integração vertical e em P&D de materiais híbridos. As empresas estão adquirindo produtores de folhas, compostos de polímeros e casas de teste para garantir o fornecimento e comprimir os prazos de entrega. Os métodos de eletrofiação e deposição a vapor produzem camadas de nanofibras que combinam alta área de superfície com baixo peso areal, permitindo que a mesma peça gerencie calor radiante de 200 °C e interferência de 70 dB. Os fornecedores capazes de entregar tais soluções multifuncionais ganham contratos de plataforma que deslocam as estampagens metálicas legadas. Estão emergindo joint ventures que ligam fabricantes de blindagem a empresas de embalagem de semicondutores, reconhecendo que as arquiteturas futuras borram as linhas entre suporte de chip, dissipador térmico e gaiola de EMI.

Os disruptores vêm de universidades e startups que comercializam isoladores ultraleves com avanços de ordens de magnitude na resistência térmica. Os tecidos de aerogel da Aegis Fibretech, desenvolvidos em laboratórios universitários, afirmam condutividade 10 vezes menor do que a tecnologia atual de mantas e estão entrando em produção piloto. Os fornecedores tradicionais respondem acelerando os programas de compósitos de MXene e grafeno. Apesar da fragmentação nos segmentos de chapas metálicas de menor valor, as cinco maiores empresas ainda comandam aproximadamente quase a metade da receita global, mantendo uma concentração moderada enquanto deixa espaço para inovadores de nicho capturarem subsegmentos especializados.

Líderes da Indústria de Blindagem Automotiva

Tenneco Inc.

Laird Performance Materials

3M Company

Dana Incorporated

Autoneum Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Tenneco garantiu um investimento estratégico do Apollo Fund X para acelerar projetos de blindagem de Ar Limpo e Trem de Força voltados para plataformas de veículos elétricos.

- Janeiro de 2025: A FORVIA HELLA escolheu o MOSFET Automotivo CoolSiC 1200 V da Infineon para conversores DC-DC de 800 V de próxima geração, destacando o impulso por componentes de SiC que demandam capas de EMI de alta frequência.

- Dezembro de 2024: A NHTSA emitiu a FMVSS 305a, enrijecendo os requisitos de segurança para baterias de propulsão elétrica, adicionando novos testes de desempenho para encapsulamento e isolamento elétrico em eventos de colisão.

Escopo Global do Relatório do Mercado de Blindagem Automotiva

A Blindagem Automotiva é usada para proteger os equipamentos e peças automotivas do calor gerado e da indução eletromagnética de vários dispositivos elétricos presentes no sistema. O relatório do mercado de blindagem automotiva abrange um estudo detalhado das últimas tendências e desenvolvimentos em fundição de metal, segmentado por Tipo de Veículo (Automóvel de Passeio e Veículo Comercial), por Tipo de Blindagem (Blindagem Térmica e Blindagem contra Indução Eletromagnética) e Geografia. Juntamente com um estudo detalhado dos principais participantes, suas estratégias, inovações tecnológicas e dados financeiros também estão incluídos no relatório.

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Blindagem Térmica |

| Blindagem contra Interferência Eletromagnética (EMI) |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| Trem de Força (Motor/Escapamento) |

| Sistemas de Bateria e Alta Tensão |

| Sistemas ADAS e Eletrônicos de Segurança |

| Infotainment / Conectividade |

| Metálico (Alumínio, Aço Inoxidável, Cobre) |

| Não Metálico (Compósitos, Folhas, Tecidos) |

| OEM |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP) | ||

| Por Tipo de Blindagem | Blindagem Térmica | |

| Blindagem contra Interferência Eletromagnética (EMI) | ||

| Por Tecnologia de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Aplicação | Trem de Força (Motor/Escapamento) | |

| Sistemas de Bateria e Alta Tensão | ||

| Sistemas ADAS e Eletrônicos de Segurança | ||

| Infotainment / Conectividade | ||

| Por Material | Metálico (Alumínio, Aço Inoxidável, Cobre) | |

| Não Metálico (Compósitos, Folhas, Tecidos) | ||

| Por Canal de Vendas | OEM | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de blindagem automotiva?

O mercado de blindagem automotiva vale USD 24,17 bilhões em 2026 e deve atingir USD 29,84 bilhões até 2031.

Qual região lidera a demanda por blindagem automotiva?

A Ásia-Pacífico detém 38,31% da receita global em 2025 e apresenta o CAGR mais rápido de 4,45% até 2031 devido à alta produção de veículos e forte penetração de veículos elétricos.

Qual tipo de blindagem está crescendo mais rapidamente?

Os produtos de EMI são o tipo de crescimento mais rápido, expandindo-se a um CAGR de 4,72%, pois o aumento da densidade eletrônica eleva as preocupações com interferência eletromagnética.

Como os veículos elétricos a bateria afetarão os requisitos de blindagem?

Os veículos elétricos a bateria necessitam de mais blindagem por unidade do que os automóveis MCI, especialmente ao redor dos pacotes de alta tensão e dos inversores de SiC, impulsionando um crescimento de demanda acima da média de 5,06% de CAGR para os materiais relacionados.

Por que os materiais leves são importantes na blindagem automotiva?

Normas mais rígidas de eficiência de combustível e emissões forçam os OEMs a reduzir a massa, estimulando a transição do aço para compósitos que oferecem desempenho térmico e de EMI igual ou superior com menor peso.

Qual é a principal restrição ao crescimento do mercado?

Os preços voláteis de alumínio e ligas especiais adicionam incerteza de custos, enquanto os mandatos de reciclabilidade elevam os custos de conformidade, reduzindo conjuntamente o CAGR previsto em 0,7 pontos percentuais.

Página atualizada pela última vez em: