Tamanho e Participação do Mercado de Chicote de Fiação Secundário Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

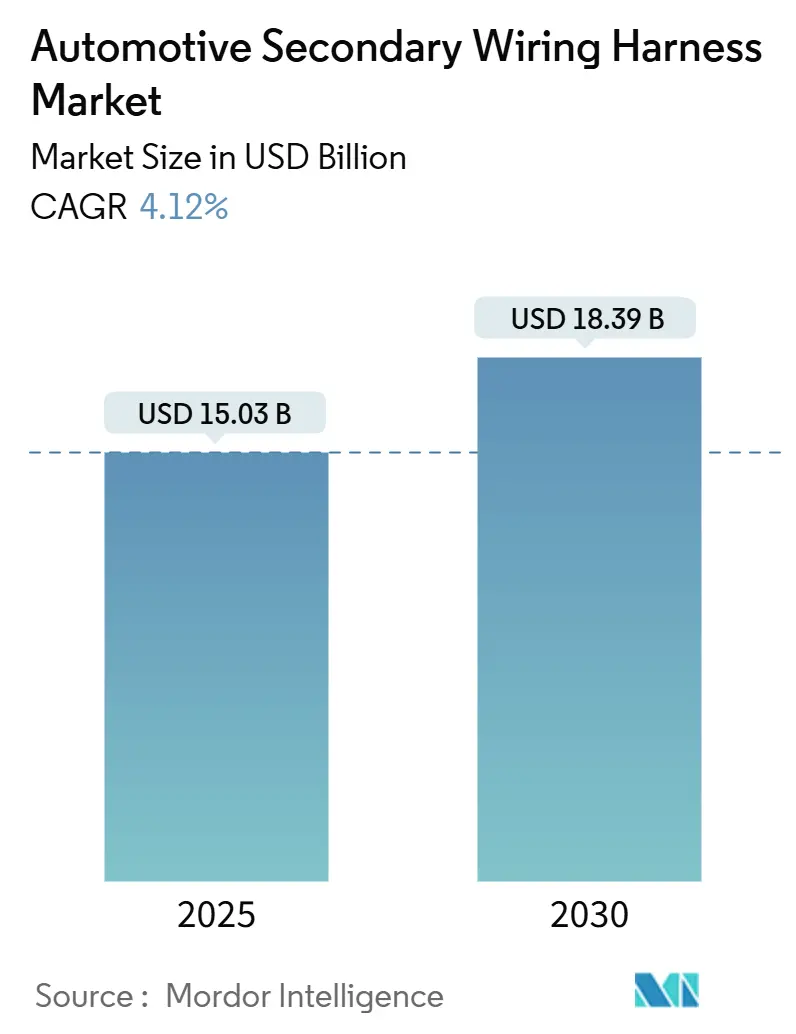

| Tamanho do Mercado (2025) | 15.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chicote de Fiação Secundário Automotivo pela Mordor Intelligence

O tamanho do mercado de chicote de fiação secundário automotivo está em USD 15,03 bilhões em 2025 e tem previsão de atingir USD 18,39 bilhões até 2030, traduzindo-se em um CAGR de 4,12%. O aumento do conteúdo de eletrificação por veículo, as arquiteturas E/E zonais modulares e a rápida expansão dos volumes de produção na APAC continuam a impulsionar a complexidade dos chicotes e a demanda por unidades. As arquiteturas de dupla tensão de 48 V, a crescente densidade de sensores ADAS e os maiores requisitos de ciclo térmico nos pacotes de baterias de veículos elétricos ampliam ainda mais o conteúdo de chicotes secundários, ao mesmo tempo que abrem oportunidades para chicotes inteligentes e ricos em sensores. As metas de redução de custos dos OEMs e regulamentações de sustentabilidade mais rígidas aceleram a substituição de materiais por alumínio e compósitos, mas a cadeia de suprimentos consolidada do cobre mantém sua dominância no curto prazo. As adições de capacidade no Marrocos, Egito e Tailândia ilustram o esforço dos fornecedores em equilibrar a disponibilidade de mão de obra com a proximidade dos centros regionais de OEMs. Enquanto isso, os retrofits de pós-venda para infotainment e telemática ajudam a compensar a pressão sobre as margens dos OEMs e sustentam o crescimento de valor para o mercado de chicote de fiação secundário automotivo.

Principais Conclusões do Relatório

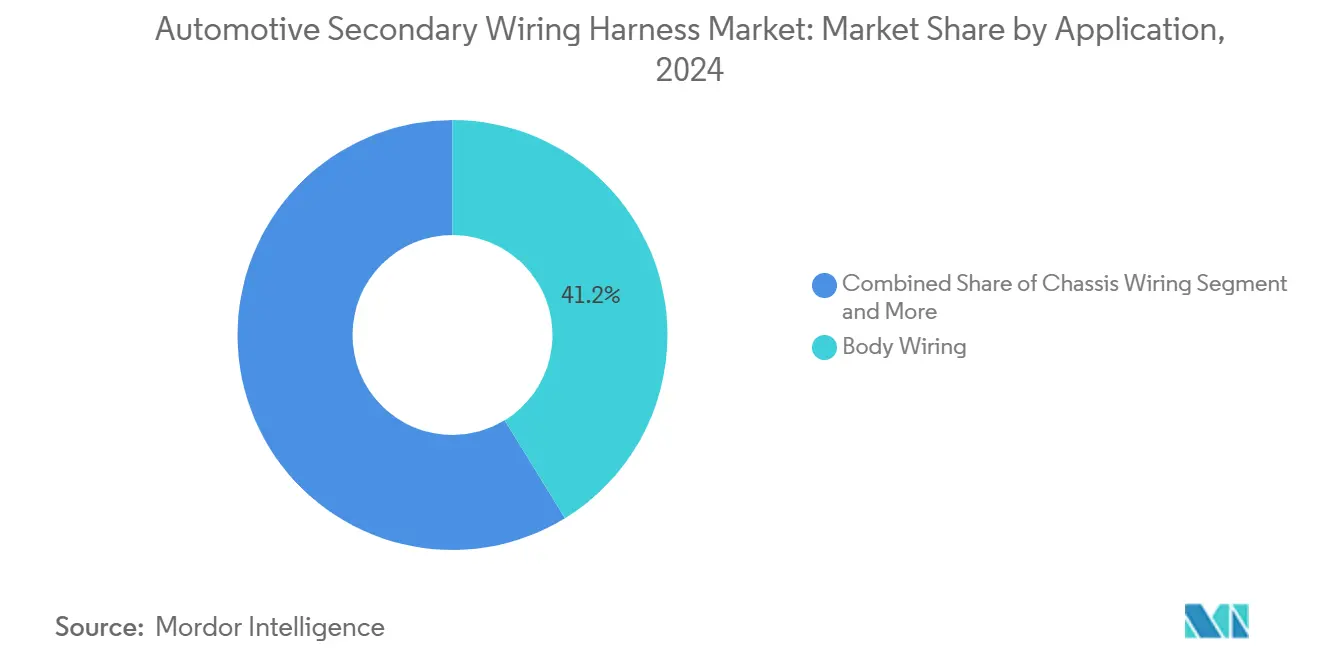

- Por aplicação, a fiação de carroceria deteve 41,23% da participação do mercado de chicote de fiação secundário automotivo em 2024, enquanto a distribuição de energia está projetada para expandir a um CAGR de 5,48% até 2030.

- Por tipo de veículo, os carros de passeio capturaram 52,82% da participação do mercado de chicote de fiação secundário automotivo em 2024; os veículos comerciais exibem o CAGR mais rápido de 6,12% até 2030.

- Por material, o cobre comandou 72,29% da participação do mercado de chicote de fiação secundário automotivo em 2024, enquanto os compósitos têm previsão de crescer a um CAGR de 6,28% até 2030.

- Por tipo de conector, os conectores vedados lideraram com 38,31% da participação do mercado de chicote de fiação secundário automotivo em 2024; os sistemas de múltiplos conectores estão crescendo a um CAGR de 5,96% até 2030.

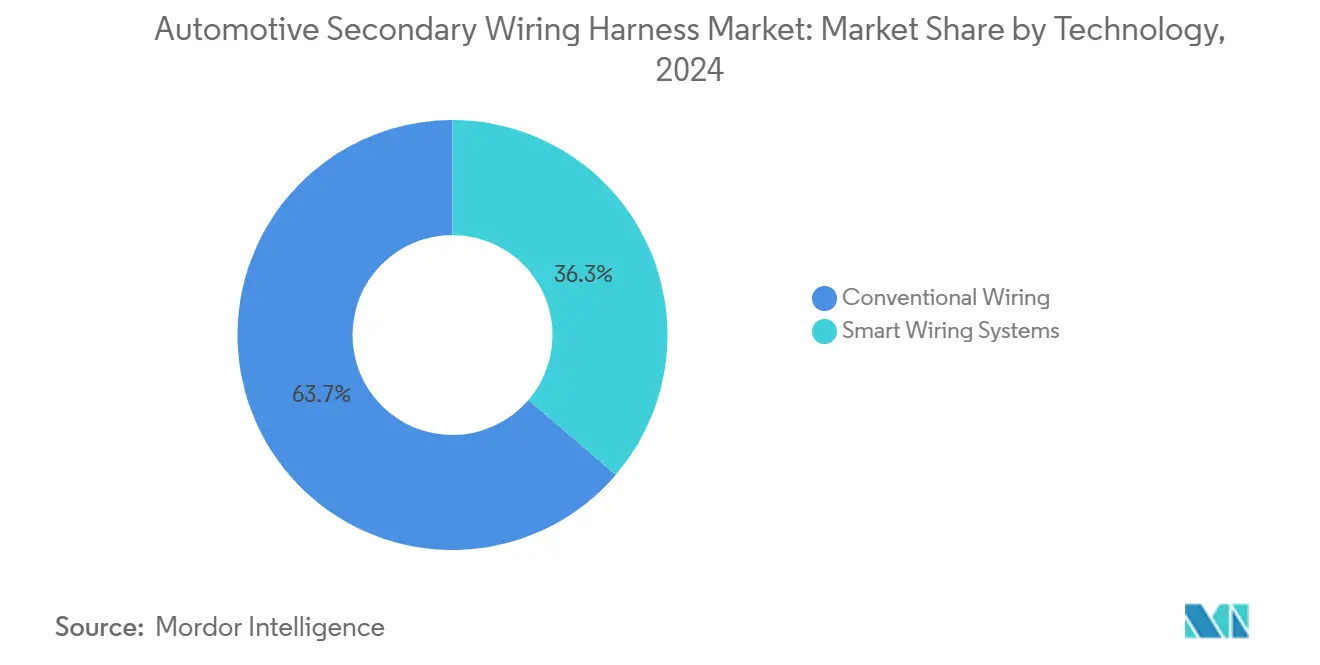

- Por tecnologia, os sistemas convencionais responderam por 63,73% da participação do mercado de chicote de fiação secundário automotivo em 2024, e a fiação inteligente avança a um CAGR de 6,78% em direção a 2030.

- Por usuário final, os canais OEM retiveram 78,28% da participação do mercado de chicote de fiação secundário automotivo em 2024, enquanto o pós-venda avança a um CAGR de 5,37% ao longo da janela de previsão.

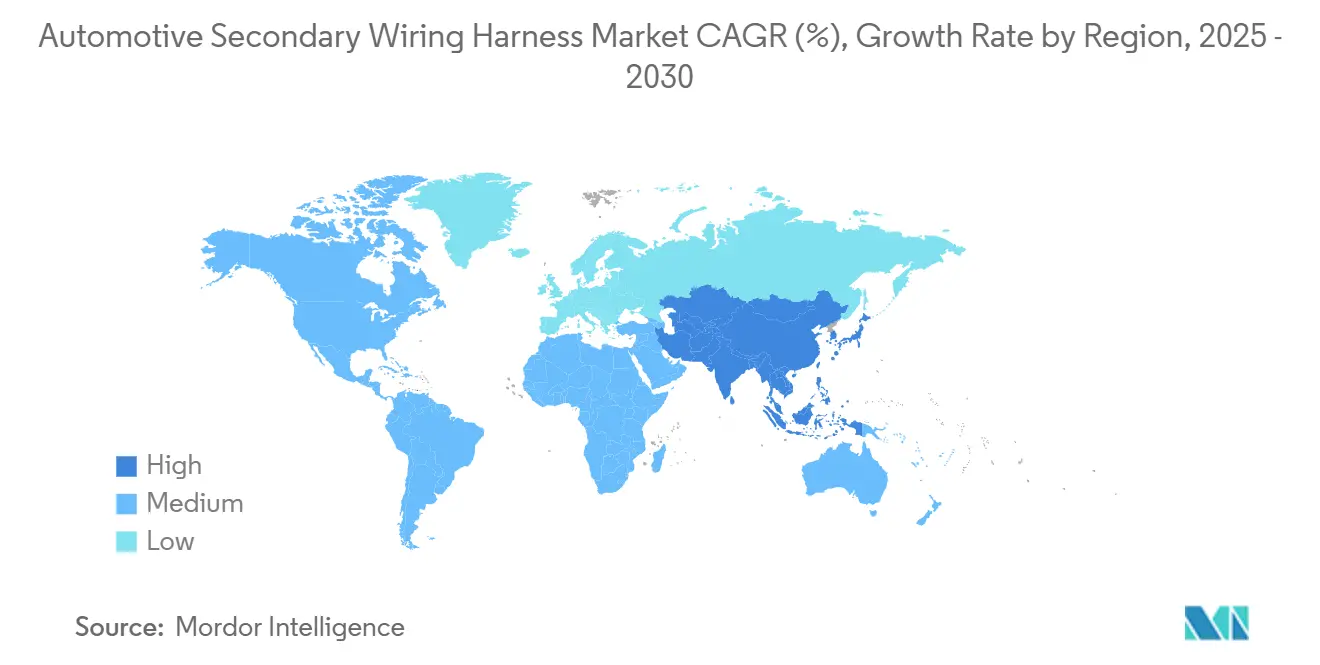

- Por região, a Ásia-Pacífico dominou, com 47,43% da participação do mercado de chicote de fiação secundário automotivo em 2024. Impulsionado pela crescente produção de NEVs, o mercado está projetado para crescer a um CAGR de 5,86% até 2030.

Tendências e Perspectivas do Mercado Global de Chicote de Fiação Secundário Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Eletrificação de Veículos e Adoção de ADAS | +1.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2 a 4 anos) |

| Rápida Expansão da Produção de Veículos na Ásia-Pacífico | +1.0% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Arquiteturas E/E Zonais Impulsionando Chicotes Secundários Modulares | +0.9% | Global, liderado por OEMs premium | Longo prazo (≥ 4 anos) |

| Pressão por Redução de Peso — Migração do Cobre para Al/Compósitos | +0.8% | Global, mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda de Pós-Venda por Eletrônicos de Retrofit | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Sistemas Auxiliares de 48 V Criando Novas Necessidades de Chicotes de Baixa Tensão | +0.7% | Global, concentrado em segmentos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Eletrificação de Veículos e Adoção de ADAS

Os veículos elétricos a bateria (BEVs) estão transformando a arquitetura de fiação automotiva. Ao contrário dos veículos com motor de combustão interna (ICE), os BEVs requerem mais circuitos de baixa tensão devido a camadas de isolamento adicionais, caminhos de segurança redundantes e sensores. Os sistemas avançados de assistência ao condutor (ADAS), especialmente o Nível 2+, aumentam ainda mais as necessidades de fiação com chicotes de radar, lidar e câmera que atendem a rigorosos padrões de compatibilidade eletromagnética.

Os sistemas de dupla tensão (12 V/48 V) são padrão em EVs premium para suportar componentes de alto desempenho, como supercompressores elétricos e sistemas de chassi ativo. Estes requerem chicotes de ramificação capazes de suportar altas cargas de corrente. Os chicotes dos pacotes de baterias integram sensores de temperatura para ciclos de serviço extremos e durabilidade[1]"Sensores de Gerenciamento Térmico para Aplicações em Baterias de Veículos Elétricos,", Amphenol Sensors, amphenol-sensors.com.

Arquiteturas E/E Zonais Impulsionando Chicotes Secundários Modulares

Os OEMs que migram para estruturas zonais consolidam até 100 ECUs em um punhado de controladores de zona de alto desempenho, reduzindo o comprimento dos fios, mas concentrando a complexidade nos hubs de zona[2]"Portfólio de Cabos Circulares LIMEVERSE,", Leoni AG, leoni.com. O Ethernet Automotivo (1000BASE-T1) determina projetos de par trançado blindado de par único capazes de 1 Gbps juntamente com entrega de energia de 60 W. Os chicotes modulares pré-montados permitem inserção automatizada e simplificação de variantes, permitindo que os OEMs troquem opções sem redesenho holístico. As cargas térmicas e de vibração aumentam próximo às montagens dos controladores, de modo que os chicotes secundários agora especificam dissipadores de calor de alumínio e encapsulamento de silicone. Os fornecedores com design orientado por simulação e linhas de fabricação flexíveis ganham vantagem competitiva à medida que os programas zonais se expandem pelos segmentos premium e, eventualmente, pelos segmentos de volume do mercado de chicote de fiação secundário automotivo.

Demanda de Pós-Venda por Eletrônicos de Retrofit (Infotainment, Telemática)

A idade média dos veículos norte-americanos atingiu 12,5 anos em 2025, alimentando o apetite por retrofits de conectividade que dependem de kits secundários plug-and-play. Os operadores de frotas realizam retrofit de pacotes ADAS para prevenção de colisões, exigindo chicotes compatíveis com CAN-FD e Ethernet que integram câmeras e radar sem invalidar as garantias dos OEMs. As plataformas de comércio eletrônico estão transformando o mercado de chicote de fiação secundário automotivo ao oferecer pacotes específicos por veículo com guias de instalação por código QR. Isso reduz o tempo de instalação e promove a adoção por conta própria, expandindo a base de clientes além dos canais de serviço tradicionais. As pressões regulatórias dos padrões de marcação CE europeus apertam os requisitos de compatibilidade eletromagnética (EMC). Os fornecedores pré-testam os chicotes de retrofit para garantir a conformidade, aumentando a confiabilidade do produto e a confiança no mercado.

Sistemas Auxiliares de 48 V Criando Novas Necessidades de Chicotes de Baixa Tensão

Os híbridos leves utilizam geradores-partida de correia de 48 V, turbos elétricos e barras estabilizadoras ativas que exigem chicotes compactos certificados para carga contínua de 200 A, mantendo o isolamento dos circuitos de 12 V[3]"Arquiteturas de Energia para Híbridos Leves de 48 V,", Infineon Technologies, infineon.com. Os conversores CC-CC introduzem ruído, de modo que blindagens trançadas e anéis de ferrite tornam-se padrão. Em vans comerciais, a direção e os reforços de freio de 48 V reduzem os parasitas do motor, tornando as famílias de chicotes de dupla tensão uma especificação padrão para frotas que visam economia de combustível. Os fabricantes de conectores lançam terminais codificados por cores para evitar erros de cruzamento de tensão, e os fornecedores desenvolvem famílias de chicotes padronizados que atendem tanto às plataformas de passeio quanto às de caminhões leves. O aumento da adoção de 48 V ancora um novo nível de produto dentro do mercado de chicote de fiação secundário automotivo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços Voláteis de Cobre e Polímeros | -0.9% | Global, maior impacto em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Migração para Arquiteturas Sem Fio e de Barramento de Dados: Redução da Contagem de Fios | -0.7% | Global, liderado por OEMs premium | Longo prazo (≥ 4 anos) |

| Falhas por Ciclo Térmico em Chicotes de Pacotes de Baterias de Veículos Elétricos | -0.4% | Mercados globais de veículos elétricos, concentrados em aplicações de carregamento rápido | Médio prazo (2 a 4 anos) |

| Fabricação Intensiva em Mão de Obra Causando Gargalos de Capacidade | -0.6% | Global, mais agudo em regiões de alto custo de mão de obra | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Cobre e Polímeros

No mercado de chicote de fiação secundário automotivo, o aperto no fornecimento de resina polimérica e os preços voláteis do cobre estão remodelando as estruturas de custos. As pressões anuais de redução de preços dos OEMs, aliadas a fortes oscilações nos preços do cobre, comprimiram as margens de lucro. Simultaneamente, as flutuações nos petroquímicos e os mandatos de química verde tornaram os materiais de isolamento de alta temperatura mais caros e menos previsíveis. Embora os maiores fornecedores de Nível 1 mitiguem os riscos por meio de contratos de longo prazo, as empresas menores têm dificuldade em absorver esses picos de custo, comprometendo seus planos de expansão. Além disso, os prolongados ciclos de qualificação para metais alternativos dificultam substituições rápidas, deixando o mercado suscetível a choques nos preços das matérias-primas. Coletivamente, esses desafios moderaram as projeções de crescimento, reduzindo quase um ponto percentual da taxa de crescimento anual composta prevista para o setor.

Migração para Arquiteturas Sem Fio e de Barramento de Dados: Redução da Contagem de Fios

O Ethernet de par único 10BASE-T1S encadeia até oito nós em um par trançado, substituindo os chicotes de sensores ponto a ponto legados. Os barramentos de áudio A2B removem os chicotes de múltiplos núcleos, e os diagnósticos over-the-air reduzem os conectores de serviço físico. Os sensores não críticos migram para links BLE ou UWB, especialmente em funções de conforto na cabine. No entanto, as funções classificadas pela ISO 26262 mantêm redundância com fio, ancorando uma base de cobre mesmo à medida que a fiação de conveniência se contrai. A erosão da contagem de fios reduz o potencial de crescimento da receita em 0,7 pontos percentuais, mas estimula a demanda por chicotes de maior valor e com capacidade de dados no mercado de chicote de fiação secundário automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Fiação de Carroceria Mantém a Liderança em Volume Enquanto a Distribuição de Energia Cresce

A fiação de carroceria capturou 41,23% da participação do mercado de chicote de fiação secundário automotivo em 2024, pois os módulos modernos de iluminação, assento e HVAC dependem de interconexões densas em portas e painéis. Embora menores hoje, os chicotes de distribuição de energia estão projetados para superar todas as outras aplicações a um CAGR de 5,48%, pois os veículos elétricos exigem rotas redundantes de bateria para bateria, bateria para conversor e de alta corrente em junções. Essa mudança aumenta o peso médio de cobre por veículo, apesar dos esforços de redução de peso, e mantém em foco a vedação segura, a blindagem EMI e as capas resistentes ao calor.

A ascensão da distribuição de energia transforma o design dos chicotes em direção a barramentos de trama plana e fusíveis sobremoldados que combinam funções elétricas e mecânicas. A integração suporta arquiteturas zonais porque as unidades de energia centralizadas alimentam cargas próximas, reduzindo longas ramificações. Os fornecedores que dominam os testes de isolamento de alta tensão e a estampagem de fusíveis internos se posicionam como parceiros de solução para OEMs que buscam racionalizar a contagem de componentes, agregando assim valor e resiliência ao tamanho do mercado de chicote de fiação secundário automotivo no nível de subsistema.

Por Tipo de Veículo: As Frotas Comerciais Aceleram a Adoção da Eletrificação

Os carros de passeio retiveram uma participação de 52,82% no mercado de chicote de fiação secundário automotivo em 2024 pelo puro volume de produção. Os veículos comerciais, no entanto, registram o CAGR mais rápido de 6,12%, pois vans de última milha, caminhões pesados e ônibus municipais se eletrificam sob mandatos de custo total de propriedade (TCO) e emissões. Essas plataformas requerem chicotes de alta potência para baterias de tração e chicotes ricos em dados para telemática e sistemas avançados de gestão de frotas.

Os caminhões elétricos de longa distância exigem chicotes de bateria com resfriamento líquido com classificação contínua acima de 500 A, e os ônibus de trânsito adotam conjuntos modulares de baterias no teto ligados por cabos de silicone ultraflexíveis para facilidade de manutenção. Os retrofits de frotas, como a videotelemática, adicionam chicotes secundários incrementais que acessam os barramentos CAN existentes. As altas expectativas de tempo de atividade levam os fornecedores a projetar mangas resistentes à abrasão e conectores de troca rápida, criando nichos premium que elevam o mix de receita dentro do mercado de chicote de fiação secundário automotivo.

Por Tipo de Material: A Dominância do Cobre se Mantém, mas o Momentum do Alumínio Cresce

O cobre compreendeu 72,29% do tamanho do mercado de chicote de fiação secundário automotivo em 2024 devido à tecnologia de crimpagem madura e às redes globais de reciclagem. As alternativas em compósito e alumínio crescem a um CAGR de 6,28% sob as metas de CO₂ dos OEMs e os riscos de picos de preços. Os condutores Al-Fe-Mg da Sumitomo atendem a 110 MPa de resistência à tração e 58% IACS, permitindo trocas de um calibre acima que economizam 2,6 g por metro sem perda de condutividade. As soluções híbridas empalham cabos de alumínio em terminações de cobre, facilitando os obstáculos de corrosão e ferramental enquanto reduzem o peso.

Os termoplásticos reforçados com fibra de carbono aparecem em bandejas inferiores de baterias onde a blindagem EMI e a absorção de energia em colisões convergem. A paridade de custo com o cobre ainda está distante, mas os ventos regulatórios favoráveis e os potenciais créditos de economia circular incentivam implantações piloto. Os fornecedores que otimizam revestimentos de estanho-zinco e barris de crimpagem em múltiplos estágios visam desbloquear uma adoção mais ampla do alumínio, diversificando as opções de fornecimento para o setor de chicote de fiação secundário automotivo.

Por Tipo de Conector: As Plataformas de Múltiplos Conectores Habilitam a Eletrônica Modular

Os conectores vedados comandaram uma participação de 38,31% até 2024 em resposta aos ciclos de temperatura sob o capô e à exposição a respingos de estrada. Os sistemas de múltiplos conectores crescem a um CAGR de 5,96% porque as arquiteturas zonais e o gerenciamento de variantes impulsionam as demandas de plug-and-play. Os acopladores integrados de energia e dados transportam 50 A e 100 Mbps em interfaces únicas, reduzindo o tempo de montagem e a complexidade de reparo.

A validação EMC da ISO 11452 se estende aos conectores, levando a carcaças metalizadas e terminações de trança de 360 graus para integridade de sinal na faixa de GHz. Os mecanismos de trava de alavanca sem ferramentas encurtam o tempo de ciclo da linha e reduzem as taxas de retrabalho. Os fornecedores que integram o design de conector e cabo capturam margens mais altas e protegem a propriedade intelectual, reforçando sua posição no mercado de chicote de fiação secundário automotivo.

Por Tecnologia: Os Sistemas de Fiação Inteligente Pioneiros na Inteligência do Veículo

Os chicotes convencionais ainda representam 63,73% das instalações, mas a fiação inteligente cresce a um CAGR de 6,78% à medida que as ECUs integram diagnósticos no próprio chicote. Sensores impressos de temperatura e deformação em cabos flexíveis planos permitem o monitoramento de saúde em tempo real, enquanto microcontroladores embarcados suportam manutenção preditiva e ajuste de parâmetros OTA.

Os chicotes de veículo para tudo (V2X) incorporam trilhas de antena de arranjo em fase e linhas PoE, reduzindo módulos discretos e simplificando as instalações no teto. Os gateways ciberseguros protegem os dados internos com blocos de criptografia de hardware. Os fornecedores capazes de entrega de firmware e certificação de cibersegurança se diferenciam, migrando o mix de receita de commodities para subsistemas inteligentes, um passo evolutivo fundamental para o mercado de chicote de fiação secundário automotivo.

Por Usuário Final: Os Retrofits de Pós-Venda Ampliam os Horizontes de Receita

Os programas OEM geraram 78,28% da receita em 2024, mas o pós-venda avançou a um CAGR de 5,37% devido à longevidade dos veículos e à demanda por atualizações de conectividade. Os kits plug-and-play aproveitam conectores específicos por veículo para preservar as garantias e reduzir os tempos de instalação, atraindo proprietários que fazem o serviço por conta própria e oficinas profissionais.

Os retrofits de frotas adicionam câmeras de painel, módulos de sensores ADAS e gateways de telemática, cada um exigindo chicotes auxiliares que acessam os backbones CAN-FD sem emendas. As diferenças regulatórias entre a marcação CE da UE e a autocertificação norte-americana criam serviços de conformidade como um fluxo de valor adicional para fornecedores maduros. Essa estratégia de canal duplo amoriza as oscilações cíclicas de produção dos OEMs e amplia a base de clientes dentro do setor de chicote de fiação secundário automotivo.

Análise Geográfica

A Ásia-Pacífico comandou uma participação de 47,43% no mercado de chicote de fiação secundário automotivo em 2024 e está projetada para registrar um CAGR de 5,86% até 2030, à medida que a penetração de NEVs na China atinge 41% e as plantas da ASEAN aumentam o volume. Os players regionais são pioneiros em chicotes de carregamento de 800 V e chicotes inteligentes prontos para cibersegurança, aproveitando as vantagens de custo de mão de obra e a capacidade de fundição de cobre verticalmente integrada.

A América do Norte permanece uma arena madura, mas em evolução, onde as regras de cibersegurança e as iniciativas de relocalização remodelam as cadeias de suprimentos. A eletrificação de veículos comerciais eleva a demanda por chicotes de alta corrente e ricos em dados, e os retrofits de pós-venda prosperam com a idade média dos veículos de 12,5 anos. Os investimentos em montagem doméstica no México e nos EUA mitigam a exposição tarifária e encurtam os prazos de entrega, fortalecendo a resiliência no tamanho do mercado de chicote de fiação secundário automotivo da região.

A Europa impulsiona requisitos rigorosos de EMC e de economia circular, promovendo o alumínio e os polímeros recicláveis enquanto é pioneira em topologias Ethernet zonais. Os fornecedores de Nível 1 alemães investem em P&D para chicotes Ethernet de par único de 2,5 Gbps, e os realinhamentos logísticos relacionados ao Brexit incentivam estratégias multiplanta abrangendo a UE e o Reino Unido. O foco dos OEMs premium em EVs de luxo eleva o valor do chicote por veículo, sustentando o papel da Europa como referência tecnológica dentro do mercado de chicote de fiação secundário automotivo.

Cenário Competitivo

O mercado de chicote de fiação secundário automotivo exibe concentração moderada, com os cinco principais fornecedores respondendo coletivamente por uma participação significativa na receita global, equilibrando os líderes japoneses de longa data Yazaki e Sumitomo Electric com as multinacionais diversificadas Aptiv, Leoni e Draexlmaier. As empresas japonesas exploram a integração vertical desde a barra de cobre até a montagem final, possibilitando um fornecimento estável e rápida inovação em materiais. Os pares europeus buscam a automação; a planta de USD 45 milhões da Aptiv em Tânger implanta sobremoldagem robótica e inspeção óptica em linha, reduzindo o custo de mão de obra e as reclamações de garantia.

Os entrantes chineses aceleram a globalização: a participação de 50,1% da Luxshare na Leoni injeta capital e abre as portas dos OEMs europeus, ao mesmo tempo que estabelece uma cabeça de ponte para chicotes competitivos em custo que atendem aos padrões ISO 11452-4. As estratégias tecnológicas convergem em plataformas de chicotes modulares que suportam arquiteturas zonais e diagnósticos inovadores. As barreiras à entrada surgem de laboratórios de validação com uso intensivo de capital e ciclos de qualificação de OEMs superiores a 24 meses, restringindo as empresas menores, mas protegendo a participação dos incumbentes dentro do mercado de chicote de fiação secundário automotivo.

Líderes do Setor de Chicote de Fiação Secundário Automotivo

Yazaki Corporation

Aptiv PLC

Leoni AG

Samvardhana Motherson

Sumitomo Electric Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Smiths Interconnect expandiu sua capacidade de produção de chicotes de cabos em sua instalação na Tunísia. Essa expansão estratégica atende à crescente demanda por soluções premium de chicotes de cabos em múltiplos setores e reforça o portfólio de produtos da Smiths Interconnect, sublinhando seu compromisso com o crescimento em todos os locais de produção da EMEA.

- Janeiro de 2025: A Leoni AG inaugurou uma planta de última geração em Agadir, Marrocos, dedicada à produção de sistemas de fiação adaptados para caminhões, trens de força e veículos off-road. Esta nova instalação enfatiza a digitalização, a eficiência e a sustentabilidade. Este investimento significativo destaca as aspirações da Leoni AG no crescente mercado global de veículos comerciais e sublinha o papel fundamental do Marrocos na indústria automotiva.

Escopo do Relatório Global do Mercado de Chicote de Fiação Secundário Automotivo

| Fiação de Carroceria |

| Fiação de Chassi |

| Distribuição de Energia |

| Sistemas de Iluminação |

| Motocicletas |

| Triciclos |

| Carros de Passeio |

| Veículos Comerciais |

| Cobre |

| Alumínio |

| Materiais Compósitos |

| Conectores Vedados |

| Conectores Não Vedados |

| Blocos de Terminais |

| Sistemas de Múltiplos Conectores |

| Fiação Convencional | |

| Sistemas de Fiação Inteligente | Chicotes Habilitados para IoT |

| Chicotes de Integração V2X |

| OEMs |

| Fornecedores de Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Fiação de Carroceria | |

| Fiação de Chassi | ||

| Distribuição de Energia | ||

| Sistemas de Iluminação | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Carros de Passeio | ||

| Veículos Comerciais | ||

| Por Tipo de Material | Cobre | |

| Alumínio | ||

| Materiais Compósitos | ||

| Por Tipo de Conector | Conectores Vedados | |

| Conectores Não Vedados | ||

| Blocos de Terminais | ||

| Sistemas de Múltiplos Conectores | ||

| Por Tecnologia | Fiação Convencional | |

| Sistemas de Fiação Inteligente | Chicotes Habilitados para IoT | |

| Chicotes de Integração V2X | ||

| Por Usuário Final | OEMs | |

| Fornecedores de Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chicote de fiação secundário automotivo em 2025 e qual crescimento é esperado?

Está avaliado em USD 15,03 bilhões em 2025 e está projetado para atingir USD 18,39 bilhões até 2030, registrando um CAGR de 4,12%.

Qual segmento de aplicação agrega maior valor aos programas de veículos?

A fiação de carroceria permanece a maior com 41,23% de participação porque integra módulos de iluminação, conforto e portas, tornando-a indispensável em todos os tipos de veículos.

O que impulsiona a migração para condutores de alumínio?

O alumínio oferece até 67% de redução de peso em comparação ao cobre, ajudando os OEMs a atingir as metas de CO₂ e a mitigar a volatilidade dos preços do cobre, enquanto as novas ligas resolvem os desafios de resistência e corrosão.

Como a demanda de pós-venda influencia o crescimento?

A vida útil dos veículos de 12,5 anos estimula retrofits para telemática e ADAS, impulsionando os chicotes de pós-venda a um CAGR de 5,37% e diversificando a receita além dos ciclos de produção dos OEMs.

Qual região gerará a demanda mais rápida por chicotes até 2030?

A Ásia-Pacífico, liderada pela China e pelas expansões da ASEAN, tem previsão de crescer a um CAGR de 5,86% graças à alta penetração de NEVs e às novas instalações de fabricação.

Página atualizada pela última vez em: