Tamanho e Participação do Mercado de Conectores Automotivos da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

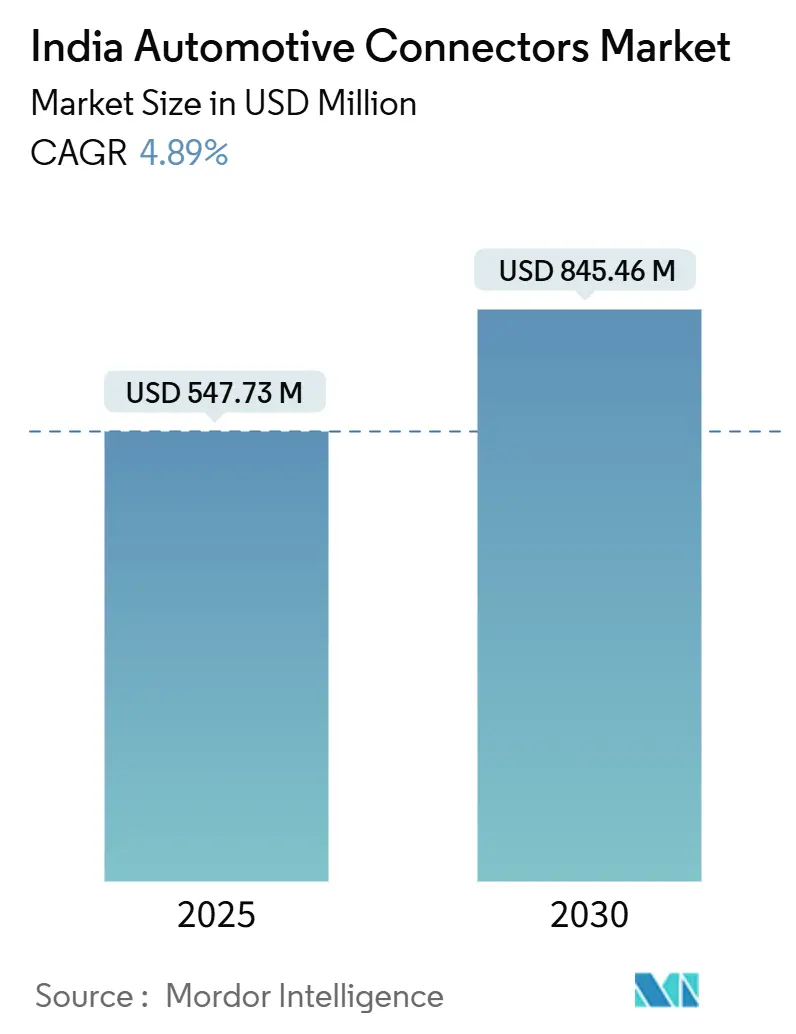

| Tamanho do Mercado (2025) | 547.73 Milhões de dólares |

| Tamanho do Mercado (2030) | 845.46 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Automotivos da Índia por Mordor Intelligence

O tamanho do mercado de conectores automotivos da Índia está em USD 547,73 milhões em 2025 e deve atingir USD 845,46 milhões até 2030, refletindo um CAGR de 4,89% ao longo do período de previsão. O impulso político sob o FAME-II e o PM E-DRIVE, alocando conjuntamente mais de USD 3,5 bilhões para mobilidade elétrica e infraestrutura de carregamento, está deslocando a demanda de aplicações tradicionais de combustão interna para sistemas elétricos de bateria de alta tensão. Os incentivos de localização sob o esquema PLI-Auto de USD 3,5 bilhões estão atraindo fornecedores globais para estabelecer manufatura de precisão em Tamil Nadu, Gujarat e Haryana, melhorando a resiliência da cadeia de suprimentos e reduzindo a dependência de importações

Principais Conclusões do Relatório

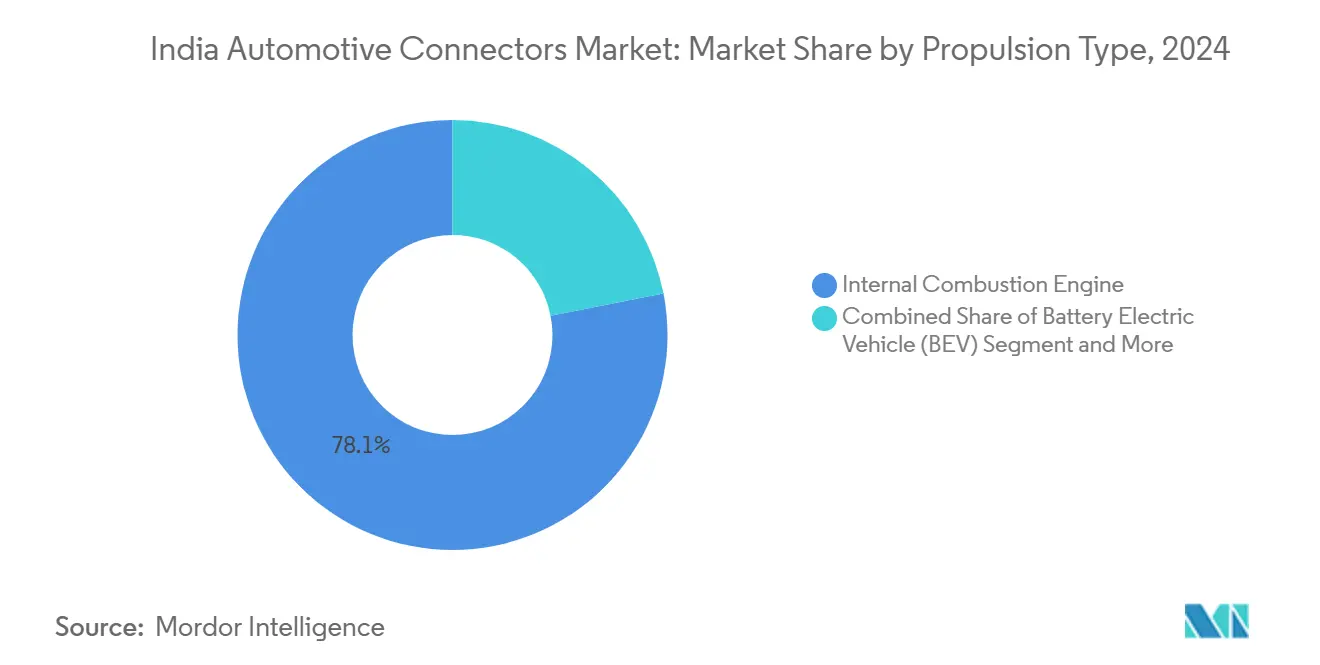

- Por tipo de propulsão, os motores de combustão interna lideraram com 78,11% da participação do mercado de conectores automotivos da Índia em 2024, e os veículos elétricos a bateria têm previsão de avançar a um CAGR de 23,41% até 2030.

- Por tipo de conexão, as interfaces fio a placa detinham 39,52% do tamanho do mercado de conectores automotivos da Índia em 2024, e os conectores placa a placa devem crescer a um CAGR de 17,63% entre 2025 e 2030.

- Por tensão, os circuitos de baixa tensão abaixo de 60 V representaram 68,07% do tamanho do mercado de conectores automotivos da Índia em 2024, e os segmentos de alta tensão acima de 300 V têm projeção de registrar um CAGR de 21,12% durante o período de previsão.

- Por componente, os terminais capturaram 42,08% do tamanho do mercado de conectores automotivos da Índia em 2024, e os alojamentos devem expandir a um CAGR de 18,02% até 2030.

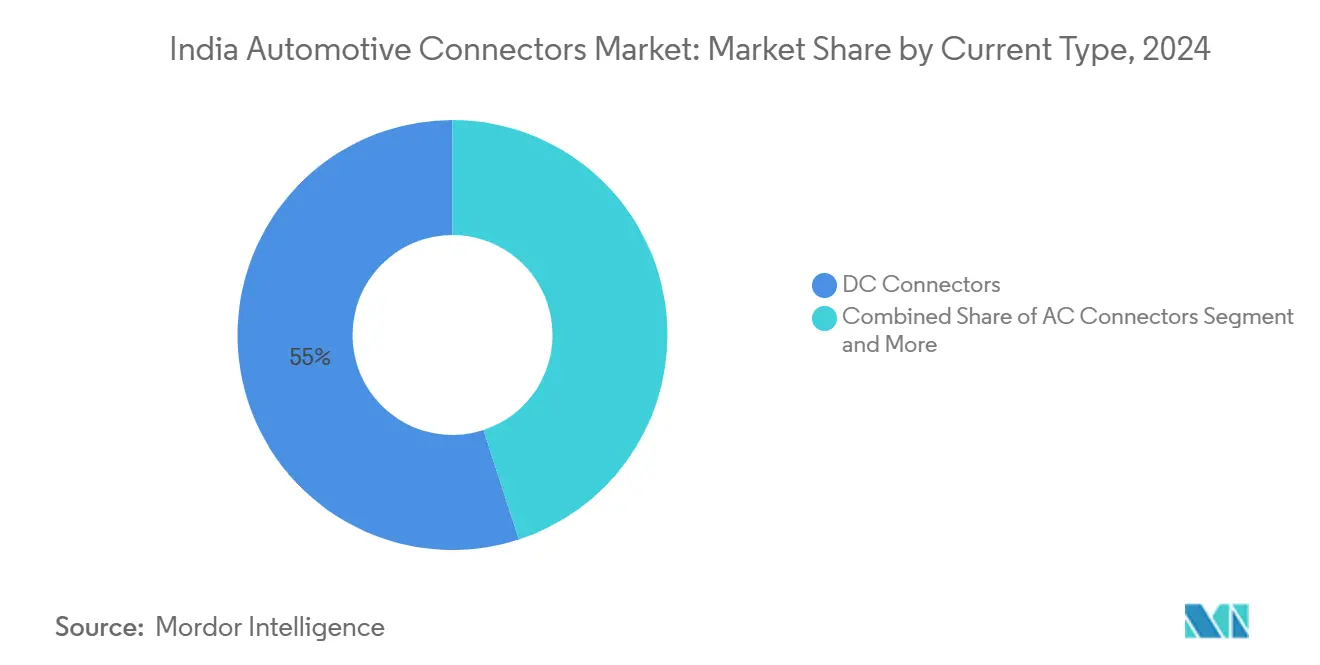

- Por tipo de corrente, os conectores CC dominaram com 55,04% da participação do mercado de conectores automotivos da Índia em 2024, e as unidades combinadas CCS/GB-T devem registrar um CAGR de 24,31% até 2030.

- Por aplicação, os sistemas de gerenciamento de motor e trem de força representaram 27,06% da participação do mercado de conectores automotivos da Índia em 2024, e os sistemas ADAS e de segurança devem registrar um CAGR de 27,53% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Conectores Automotivos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração de Veículos Elétricos sob os Esquemas FAME-II e PM E-DRIVE | +1.2% | Nacional, com ganhos iniciais em Delhi, Maharashtra, Karnataka | Médio prazo (2 a 4 anos) |

| Crescimento da Eletrônica Embarcada para Conformidade com Segurança ADAS | +0.9% | Clusters automotivos do Oeste e Sul da Índia | Curto prazo (≤ 2 anos) |

| Incentivos PLI-Auto Acelerando a Localização da Produção de Conectores | +0.8% | Nacional, concentrado em Tamil Nadu, Gujarat, Haryana | Médio prazo (2 a 4 anos) |

| Mudança para Arquitetura de Alta Tensão (Mais de 400 V) em Novos BEVs | +0.7% | Polos nacionais de fabricação de veículos elétricos | Longo prazo (≥ 4 anos) |

| Aumento nos Volumes de E-2W/E-3W Exigindo Conectores Robustos e de Baixo Custo | +0.6% | Nacional, com concentração no Norte e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Norma BIS sobre Segurança HVIL Impulsionando Atualizações de Design | +0.3% | Conformidade de fabricação nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Veículos Elétricos sob os Esquemas FAME-II e PM E-DRIVE

A arquitetura de política governamental por meio do FAME-II e do recém-lançado esquema PM E-DRIVE representa uma mudança de paradigma na estratégia de eletrificação automotiva da Índia, impactando diretamente os padrões de demanda de conectores em todos os segmentos de veículos. A alocação de USD 2,4 bilhões do esquema PM E-DRIVE ao longo de 2024-2026 tem como alvo específico a implantação de ônibus elétricos e a expansão da infraestrutura de carregamento, criando demanda concentrada por conectores de carregamento CC de alta corrente e interfaces do lado do veículo. Esse impulso político desencadeou um efeito cascata em que as montadoras estão acelerando os cronogramas dos programas de veículos elétricos, com a Tata Motors e a Mahindra & Mahindra planejando coletivamente mais de 15 novos modelos de veículos elétricos até 2026, cada um exigindo soluções de conectores especializadas para gerenciamento de bateria, controle térmico e distribuição de energia de alta tensão. A ênfase do esquema na fabricação doméstica cria um imperativo de localização da cadeia de suprimentos, posicionando os fabricantes de conectores indianos para capturar valor anteriormente dominado pelas importações. As normas BIS IS 18590:2024 e IS 18606:2024 para conformidade com a segurança de veículos elétricos reforçam ainda mais o arcabouço regulatório que apoia essa transição.

Crescimento da Eletrônica Embarcada para Conformidade com Segurança ADAS

A evolução do conteúdo de eletrônica automotiva da Índia reflete uma mudança estrutural em direção a veículos definidos por software, com a penetração de ADAS acelerando além dos segmentos premium para aplicações de mercado de massa. A implementação dos mandatos de rastreamento GPS AIS-140 para veículos comerciais e as próximas classificações de segurança Bharat NCAP criaram uma demanda regulatória por tecnologias avançadas de assistência ao condutor, traduzindo-se diretamente em maior conteúdo de conectores por veículo. Essa proliferação de eletrônicos se manifesta no aumento da demanda por conectores de dados de alta velocidade que suportam módulos de câmera, sensores de radar e sistemas LiDAR, com cada veículo equipado com ADAS exigindo 15 a 20% mais conteúdo de conectores em comparação com trens de força convencionais. A tendência em direção a arquiteturas de computação centralizada e designs zonais de veículos amplifica ainda mais os requisitos de conectores, à medida que a fiação ponto a ponto tradicional cede lugar a backbones Ethernet de alta largura de banda que exigem interconexões especializadas de grau automotivo. O recente lançamento da família MX-DaSH pela Molex aborda especificamente essa demanda de arquitetura zonal, combinando transmissão de energia, sinal e dados de alta velocidade em soluções de conectores unificadas.

Incentivos PLI-Auto Acelerando a Localização da Produção de Conectores

A estrutura de incentivos de USD 3,5 bilhões do esquema PLI-Auto alterou fundamentalmente a economia da fabricação de componentes automotivos na Índia, criando casos de negócios convincentes para a localização de conectores entre fornecedores globais. Esse arcabouço político oferece incentivos vinculados à produção que variam de 8 a 16% do valor incremental de vendas ao longo de cinco anos, com taxas mais altas para tecnologias automotivas avançadas, incluindo componentes de veículos elétricos e eletrônicos. O impacto do esquema vai além dos incentivos diretos à fabricação para abranger o desenvolvimento do ecossistema da cadeia de suprimentos, com empresas como a Aptiv expandindo suas instalações em Chennai e a Syrma SGS estabelecendo novas capacidades de fabricação de PCB para atender à demanda de eletrônica automotiva. Esse impulso de localização cria oportunidades para os fabricantes de conectores domésticos estabelecerem parcerias tecnológicas com players globais, ao mesmo tempo em que reduz a dependência de importações e melhora a resiliência da cadeia de suprimentos. A ênfase do esquema na agregação de valor e na transferência de tecnologia garante que a produção localizada envolva processos de fabricação sofisticados, em vez de simples operações de montagem.

Mudança para Arquitetura de Alta Tensão (Mais de 400 V) em Novos BEVs

A evolução da arquitetura de veículos elétricos da Índia em direção a sistemas de 400 V ou mais representa uma transição de engenharia fundamental com profundas implicações para a tecnologia de conectores e os requisitos de fabricação. Essa escalada de tensão, impulsionada pela otimização da eficiência de carregamento e pelos imperativos de redução do peso dos cabos, exige designs de conectores especializados capazes de suportar maior estresse elétrico, mantendo os padrões de segurança e confiabilidade. A transição cria demanda por conectores compatíveis com HVIL (Circuito de Intertravamento de Alta Tensão), com normas provisórias BIS exigindo protocolos de segurança específicos para sistemas de veículos de alta tensão, incluindo requisitos de design de conectores para detecção de falhas e capacidades de desconexão de emergência. O relatório de evolução do sistema de 48 V da Molex destaca os desafios técnicos e as oportunidades associadas às aplicações de tensão intermediária, posicionando 48 V como uma tecnologia de transição em direção a arquiteturas de alta tensão completas. Essa mudança arquitetural exige capacidades de fabricação de precisão para revestimento de contatos, materiais de isolamento e vedação ambiental, criando barreiras à entrada que favorecem fornecedores estabelecidos com expertise em ciência de materiais avançados e experiência em qualificação automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Cobre e Metais Preciosos Comprimindo Margens | -0.6% | Base de fabricação nacional | Curto prazo (≤ 2 anos) |

| Problemas de Confiabilidade de Conectores no Clima Quente e Úmido da Índia | -0.4% | Nacional, agudo em regiões costeiras e tropicais | Médio prazo (2 a 4 anos) |

| Normas de Qualidade Fragmentadas entre Fornecedores de Segundo Nível | -0.3% | Ecossistema nacional de fornecedores | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada em Processos de Revestimento de Precisão | -0.2% | Clusters de fabricação em Tamil Nadu, Karnataka, Gujarat | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Cobre e Metais Preciosos Comprimindo Margens

As pressões de custo de matérias-primas representam um desafio persistente para os fabricantes de conectores automotivos da Índia, com os preços do cobre experimentando volatilidade em 2024[1]Jingyue Hsiao, "Escassez de terras raras supostamente ameaça atrasar os planos de fábrica de wafers da Tata Electronics," DIGITIMES Asia, digitimes.com. em meio a perturbações na cadeia de suprimentos global e restrições de exportação chinesas. Essa instabilidade de preços impacta diretamente a economia da fabricação de conectores, pois o cobre constitui 30 a 40% dos custos de materiais em aplicações de alta corrente, enquanto metais preciosos como ouro e prata usados no revestimento de contatos adicionam maior complexidade de custos. A situação foi agravada pela escassez de elementos de terras raras que afeta a eletrônica automotiva, com empresas de motocicletas elétricas (e2W) insatisfeitas com alguns de seus fornecedores de motores elétricos alimentados por ímãs de terras raras pesadas[2]Surajeet Das Gupta, "Aperto nas terras raras coloca empresas de motocicletas elétricas e fornecedores em conflito," Rediff, rediff.com.. Os fabricantes estão respondendo por meio de sourcing estratégico de materiais, com empresas como a Modison Ltd implementando contratos de fornecimento de longo prazo e estratégias de múltiplas fontes para mitigar os impactos da volatilidade de preços, ao mesmo tempo em que investem em pesquisa de ciência de materiais para desenvolver alternativas econômicas. O desafio é agravado pela necessidade de manter padrões de qualidade de grau automotivo enquanto gerenciam as pressões de custo, criando um equilíbrio delicado entre otimização de materiais e requisitos de desempenho.

Escassez de Mão de Obra Qualificada em Processos de Revestimento de Precisão

A expansão da fabricação de conectores automotivos da Índia enfrenta um gargalo crítico na disponibilidade de mão de obra especializada, particularmente para processos de fabricação de precisão que exigem ambientes de sala limpa e controle de qualidade em nível micro. O crescimento paralelo do setor de semicondutores intensificou a concorrência por técnicos qualificados, com empresas como Applied Materials e Kaynes Technology implementando rotações de treinamento global e programas de transferência de conhecimento com expatriados para suprir lacunas de capacidade[3]Suraksha P, "Lacuna de habilidades força empresas de chips a buscar treinamento global e rotação de talentos," Economic Times, economictimes.indiatimes.com. . Essa escassez é particularmente aguda nos processos de revestimento de precisão essenciais para a fabricação de contatos de conectores, onde os acabamentos superficiais devem atender às especificações automotivas de resistência à corrosão e condutividade elétrica ao longo do ciclo de vida do veículo. As empresas estão respondendo por meio de parcerias entre indústria e academia e programas de treinamento interno, com empresas como a Zetwerk Electronics fazendo parceria com o ICT Academy e o Nasscom Skill Council para desenvolver currículos especializados para aplicações de fabricação de precisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Base de Combustão Interna, Impulso dos Veículos Elétricos a Bateria

Os motores de combustão interna representaram expressivos 78,11% da participação do mercado de conectores automotivos da Índia em 2024, sustentando a demanda estável por chicotes de 12 V e 48 V em veículos de passeio e comerciais. Os volumes confiáveis de plataformas legadas mantêm as linhas de produção em plena operação, porém a pressão de preços e o endurecimento das normas de emissões limitam o crescimento.

Os veículos elétricos a bateria devem expandir a receita de conectores a um CAGR de 23,41% entre 2025 e 2030, apoiados pelos subsídios FAME-II, pela redução dos custos de baterias e pela implantação de ecossistemas de carregamento de 400 V ou mais. Cada BEV integra até cinco vezes mais pontos de contato do que um modelo de motor de combustão interna comparável, elevando o tamanho do mercado de conectores automotivos da Índia nas categorias de alta tensão e impulsionando os fornecedores em direção a terminais de liga de cobre revestidos que atendem às normas de segurança HVIL.

Por Tipo de Conexão: Domínio do Fio a Placa e Ascensão do Placa a Placa

As interfaces fio a placa representaram a maior fatia de 2024 com 39,52% do tamanho do mercado de conectores automotivos da Índia, graças à sua versatilidade em unidades de controle de trem de força, módulos de iluminação e sistemas de infotainment. Alojamentos de baixo perfil e econômicos mantêm sua posição consolidada nos modelos de mercado de massa.

As soluções placa a placa vão acelerar a um CAGR de 17,63%, impulsionadas por arquiteturas zonais que centralizam o poder de computação e exigem integridade de sinal de 28 Gbps em footprints de passo milimétrico. À medida que as montadoras migram para controladores de domínio, a demanda cresce por conectores com altura de empilhamento ajustável e blindagens robustas contra interferência eletromagnética, ampliando a participação do mercado de conectores automotivos da Índia para produtos de dados de alta velocidade.

Por Tensão: Legado de Baixa Tensão, Vetor de Crescimento de Alta Tensão

Os circuitos de baixa tensão abaixo de 60 V detinham 68,07% da receita de 2024, ancorados pela arquitetura de 12 V que alimenta a eletrônica de carroceria, iluminação e acessórios de micro-híbridos. Os sistemas incrementais de 48 V em módulos de partida e parada sustentam valor incremental sem grandes mudanças de design.

Os segmentos de alta tensão acima de 300 V vão crescer a um CAGR de 21,12% à medida que os BEVs migram para pacotes de 400 V e 800 V, reduzindo os tempos de carregamento e a massa dos cabos. A conformidade com a IS 18590:2024 eleva as barreiras à entrada, direcionando o tamanho do mercado de conectores automotivos da Índia para players equipados para testes de descarga parcial e blindagem soldada a laser.

Por Componente: Núcleo de Terminais e Aceleração dos Alojamentos

Os terminais contribuíram com 42,08% da participação do mercado de conectores automotivos da Índia em 2024, refletindo seu papel crucial na condução de corrente e na retenção mecânica. Os investimentos têm como alvo o controle de força de crimpagem e o revestimento flash de ouro para garantir resistência de contato inferior a 2 mΩ ao longo dos perfis de vibração do ciclo de vida.

As unidades de alojamento vão crescer a um CAGR de 18,02% até 2030, impulsionadas pelos mandatos de vedação IP6K9K e pelos saltos na densidade de pinos em módulos ADAS e de bateria. Compostos avançados de PA66 e PBT reforçados com fibra de vidro permitem paredes mais finas sem sacrificar a resistência ao calor, expandindo o tamanho do mercado de conectores automotivos da Índia para carcaças sobremoldadas de valor agregado.

Por Tipo de Corrente: Base de Corrente Contínua, Elevação pelo Padrão Combinado

Os conectores de corrente contínua dominaram 2024 com uma participação de 55,04%, atendendo a baterias, inversores e cargas auxiliares em modelos de motor de combustão interna e elétricos. Contatos de faca otimizados em custo e revestimento de estanho sobre níquel mantêm os preços médios de venda contidos para programas de alto volume.

Os designs combinados CCS/GB-T vão registrar um CAGR de 24,31%, à medida que as redes de carregamento nacionais migram para padrões globais e as montadoras preparam modelos de exportação para o futuro. Pinos de 500 A com resfriamento líquido e mecanismos de trava inteligente elevam as margens, ampliando a participação do mercado de conectores automotivos da Índia para acopladores de carregamento rápido multinorma.

Por Aplicação: Base de Gerenciamento de Motor, Decolagem do ADAS

Os sistemas de gerenciamento de motor e trem de força retiveram 27,06% do tamanho do mercado de conectores automotivos da Índia em 2024, garantindo volume de base para sensores, injetores e atuadores de turbo sob as normas BS VI-B. A produção contínua de motores de combustão interna estabiliza a demanda mesmo com o avanço da eletrificação.

Os conectores ADAS e de segurança vão crescer a um CAGR de 27,53%, impulsionados pelos cronogramas do Bharat NCAP que incorporam arrays de câmera, radar e LiDAR nos acabamentos convencionais. Cada veículo pronto para o Nível 2 adiciona mais de 150 contatos de alta velocidade, acelerando o crescimento da receita e elevando a participação do mercado de conectores automotivos da Índia para interfaces blindadas de baixa latência.

Análise Geográfica

O Norte da Índia emerge como um mercado significativo de conectores automotivos, impulsionado pela concentração de fabricação automotiva da Região da Capital Nacional e pela presença estabelecida de montadoras em Haryana, incluindo as instalações da Maruti Suzuki em Gurugram e Manesar, que coletivamente produzem mais de 1,5 milhão de veículos anualmente. A região se beneficia da proximidade com os principais fabricantes de veículos comerciais e do polo de implementação de políticas do governo, criando demanda tanto para aplicações convencionais quanto para aplicações emergentes de conectores para veículos elétricos.

O Sul da Índia representa o mercado regional de crescimento mais rápido, aproveitando as capacidades estabelecidas de fabricação de eletrônicos em Karnataka e Tamil Nadu para capturar oportunidades de produção de conectores automotivos. O ecossistema automotivo da região está centrado nas capacidades de P&D de Bengaluru, na concentração de fabricação automotiva de Chennai e na rede de fornecedores de componentes de Hosur, criando cadeias de valor integradas que suportam tanto a demanda doméstica quanto as oportunidades de exportação.

O Oeste da Índia mantém forte presença de mercado por meio da liderança em fabricação automotiva de Maharashtra e Gujarat, com Pune servindo como um importante polo automotivo e Gujarat emergindo como destino preferido para investimentos em fabricação de veículos elétricos. O ecossistema automotivo de Maharashtra abrange as principais instalações de montadoras da Tata Motors, Mahindra & Mahindra e Bajaj Auto, criando demanda diversificada em veículos de passeio, veículos comerciais e motocicletas que exigem soluções de conectores especializadas para diferentes aplicações e faixas de preço. O posicionamento estratégico de Gujarat como destino de fabricação de veículos elétricos, apoiado por incentivos do governo estadual e desenvolvimento de infraestrutura, cria oportunidades de crescimento para fornecedores de conectores que atendem a aplicações de veículos elétricos.

Cenário Competitivo

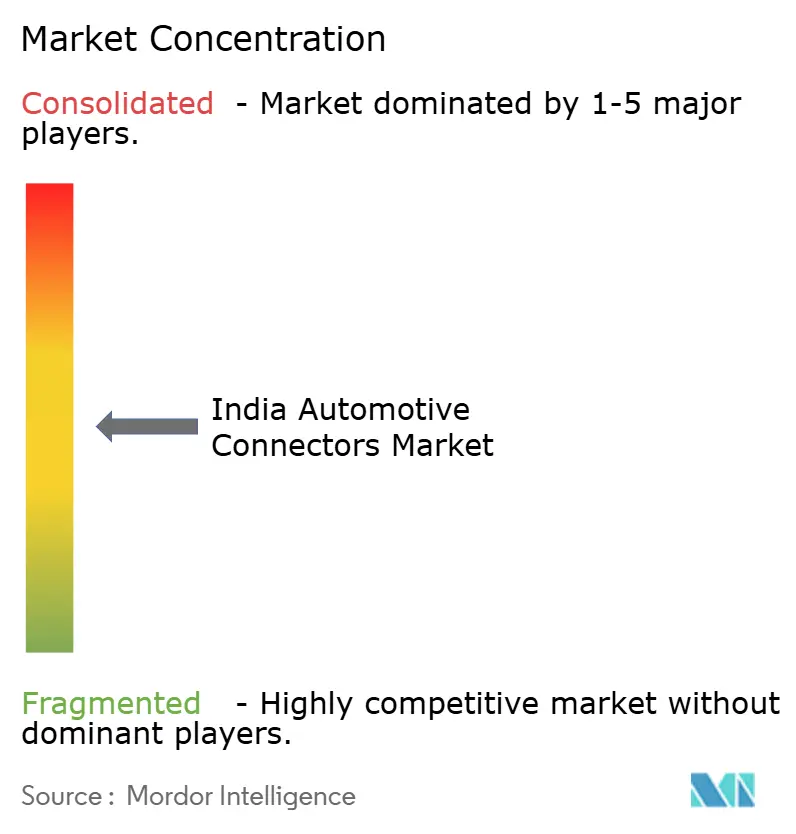

O Mercado de Conectores Automotivos da Índia exibe fragmentação moderada, com fornecedores globais estabelecidos competindo ao lado de fabricantes domésticos pela participação de mercado em diferentes segmentos de veículos e áreas de aplicação. Os padrões de concentração de mercado favorecem empresas com capacidades de qualificação automotiva, processos de fabricação avançados e relacionamentos estabelecidos com montadoras, criando barreiras à entrada que protegem os fornecedores incumbentes enquanto limitam as oportunidades para novos entrantes. Os padrões estratégicos enfatizam investimentos em localização, parcerias tecnológicas e iniciativas de integração vertical que permitem aos fornecedores capturar valor ao longo da cadeia de suprimentos de eletrônica automotiva, enquanto gerenciam pressões de custo e requisitos de qualidade.

Fornecedores globais, incluindo TE Connectivity, Yazaki Corporation e Amphenol India, aproveitam relacionamentos automotivos estabelecidos e capacidades tecnológicas avançadas para manter posições de mercado premium, enquanto players domésticos como Samvardhana Motherson Group e Spark Minda competem por meio de vantagens de custo e conhecimento do mercado local. Oportunidades de espaço em branco existem em aplicações especializadas de conectores para veículos elétricos, soluções de transmissão de dados de alta velocidade e conectores robustecidos para aplicações de veículos comerciais onde os requisitos técnicos excedem as especificações automotivas tradicionais.

Os padrões de adoção de tecnologia se concentram em processos de fabricação automatizados, ciência de materiais avançados e capacidades de design integrado que permitem aos fornecedores entregar soluções de conectores miniaturizadas e de alto desempenho, mantendo os padrões de confiabilidade de grau automotivo. As empresas estão investindo em capacidades de fabricação de precisão, instalações de sala limpa e equipamentos de teste especializados para atender aos requisitos evolutivos de eletrônica automotiva, com ênfase particular em aplicações de veículos elétricos que exigem isolamento de alta tensão, gerenciamento térmico e capacidades de conformidade com segurança

Líderes do Setor de Conectores Automotivos da Índia

TE Connectivity

Yazaki Corporation

Samvardhana Motherson Group

Amphenol India

Sumitomo Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Hirose Electric expandiu seu portfólio de conectores automotivos com os conectores fio a placa compatíveis com USB 3.2 da Série AU1, especificamente projetados para aplicações automotivas, atendendo à crescente demanda por transmissão de dados de alta velocidade em sistemas de infotainment e conectividade veicular.

- Novembro de 2024: A Inteva Products anunciou uma expansão de USD 3,3 milhões de sua instalação de fabricação em Chakan, Pune, aumentando a capacidade de produção em 70% e adicionando 100 novos empregos para apoiar a crescente demanda automotiva nos mercados doméstico e de exportação da Índia.

Principais Perguntas Respondidas no Relatório

Qual tipo de conexão lidera a demanda atualmente?

Os conectores fio a placa detêm a maior participação com 39,52% em 2024 devido à sua versatilidade em unidades de controle e módulos de infotainment.

Qual região está se expandindo mais rapidamente para os fornecedores?

O Sul da Índia é a geografia de crescimento mais rápido, apoiado pela forte fabricação de eletrônicos em Chennai e Bengaluru e pela robusta presença de montadoras.

Como os incentivos de política estão moldando a localização?

O programa PLI-Auto de USD 3,5 bilhões reembolsa de 8 a 16% das vendas incrementais, incentivando empresas globais e domésticas a estabelecer plantas de conectores e aprofundar as cadeias de suprimentos.

Quais desafios os fabricantes enfrentam para escalar a capacidade?

A volatilidade do preço do cobre e a escassez de mão de obra qualificada em processos de revestimento de precisão estão comprimindo as margens e prolongando os cronogramas de expansão para novas instalações.

Página atualizada pela última vez em: