Taille et part du marché des faisceaux de câblage secondaires automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

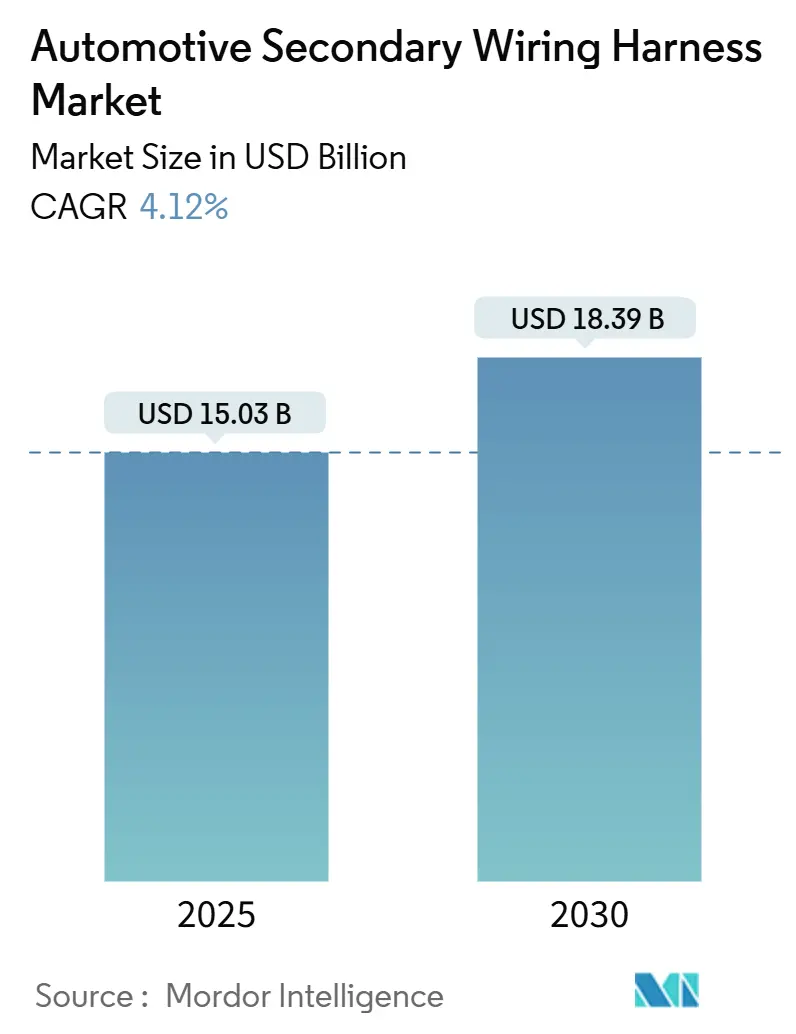

| Taille du Marché (2025) | 15.03 Milliards de dollars |

| Taille du Marché (2030) | 18.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des faisceaux de câblage secondaires automobiles par Mordor Intelligence

La taille du marché des faisceaux de câblage secondaires automobiles s'établit à 15,03 milliards USD en 2025 et devrait atteindre 18,39 milliards USD d'ici 2030, ce qui correspond à un CAGR de 4,12 %. La hausse du contenu d'électrification par véhicule, les architectures électroniques/électriques zonales modulaires et la montée en cadence rapide des volumes de production en Asie-Pacifique continuent de pousser à la hausse la complexité des faisceaux et la demande unitaire. Les architectures à double tension 48 V, la densité croissante des capteurs ADAS et les exigences accrues en matière de cycles thermiques dans les batteries de véhicules électriques augmentent encore davantage le contenu des faisceaux secondaires tout en ouvrant des opportunités pour des faisceaux intelligents riches en capteurs. Les objectifs de réduction des coûts des équipementiers et le durcissement des réglementations en matière de durabilité accélèrent la substitution des matériaux vers l'aluminium et les composites, mais la chaîne d'approvisionnement bien établie du cuivre le maintient dominant à court terme. Les ajouts de capacité au Maroc, en Égypte et en Thaïlande illustrent la volonté des fournisseurs d'équilibrer la disponibilité de la main-d'œuvre avec la proximité des pôles régionaux des équipementiers. Par ailleurs, les retrofits du marché secondaire pour l'infodivertissement et la télématique contribuent à compenser la pression sur les marges des équipementiers et à soutenir la croissance en valeur du marché des faisceaux de câblage secondaires automobiles.

Principaux enseignements du rapport

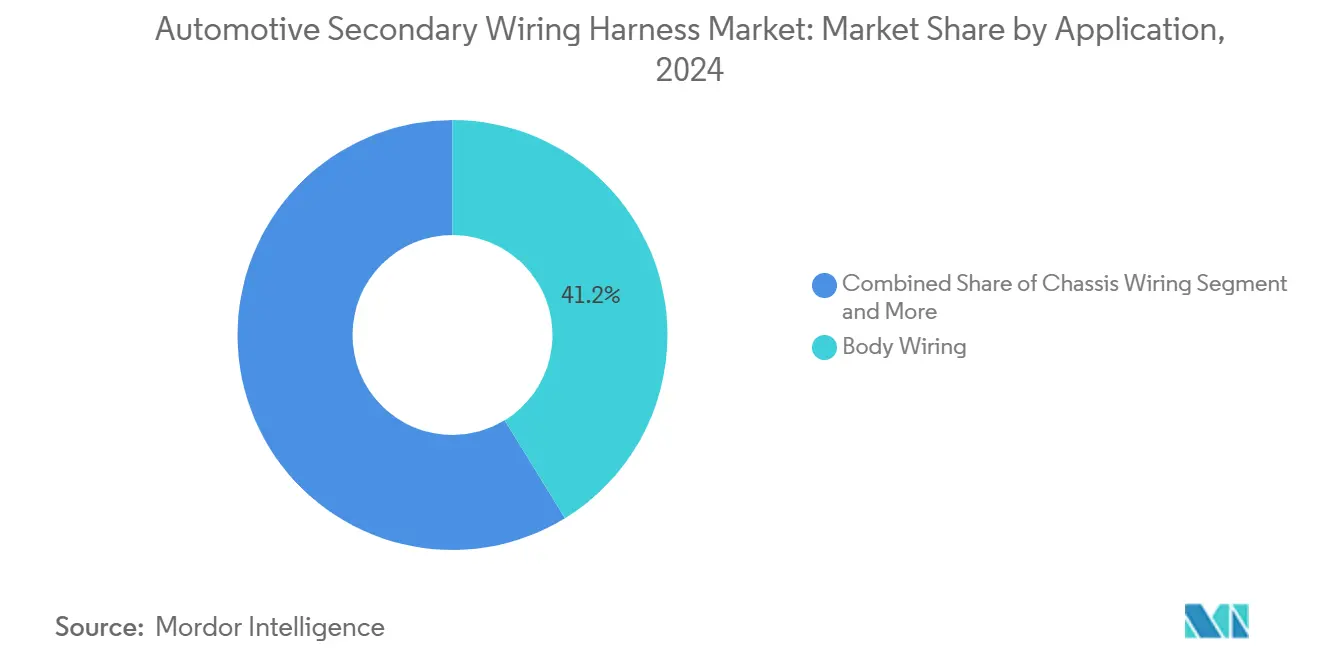

- Par application, le câblage de carrosserie représentait 41,23 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024, tandis que la distribution d'énergie devrait progresser à un CAGR de 5,48 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières captaient 52,82 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024 ; les véhicules commerciaux affichent le CAGR le plus rapide à 6,12 % jusqu'en 2030.

- Par matériau, le cuivre représentait 72,29 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024, tandis que les composites devraient progresser à un CAGR de 6,28 % jusqu'en 2030.

- Par type de connecteur, les connecteurs étanches étaient en tête avec 38,31 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024 ; les systèmes multi-connecteurs progressent à un CAGR de 5,96 % jusqu'en 2030.

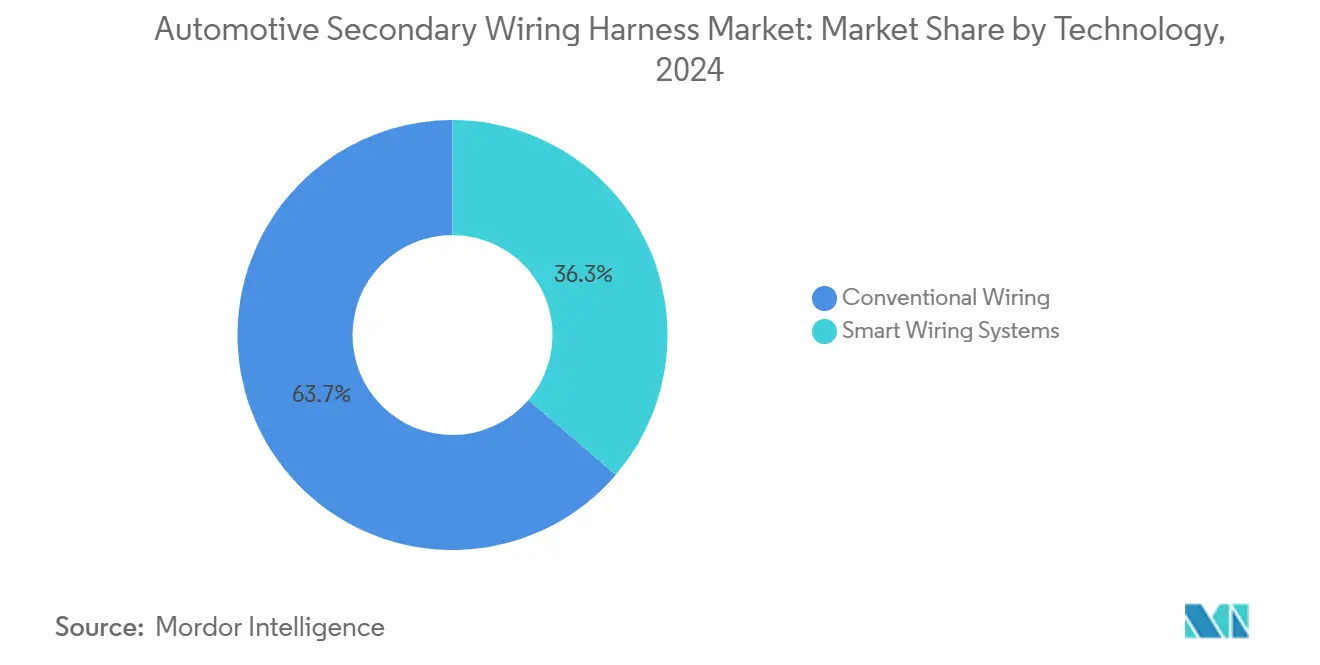

- Par technologie, les systèmes conventionnels représentaient 63,73 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024, et le câblage intelligent progresse à un CAGR de 6,78 % vers 2030.

- Par utilisateur final, les canaux équipementiers représentaient 78,28 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024, tandis que le marché secondaire progresse à un CAGR de 5,37 % sur la fenêtre de prévision.

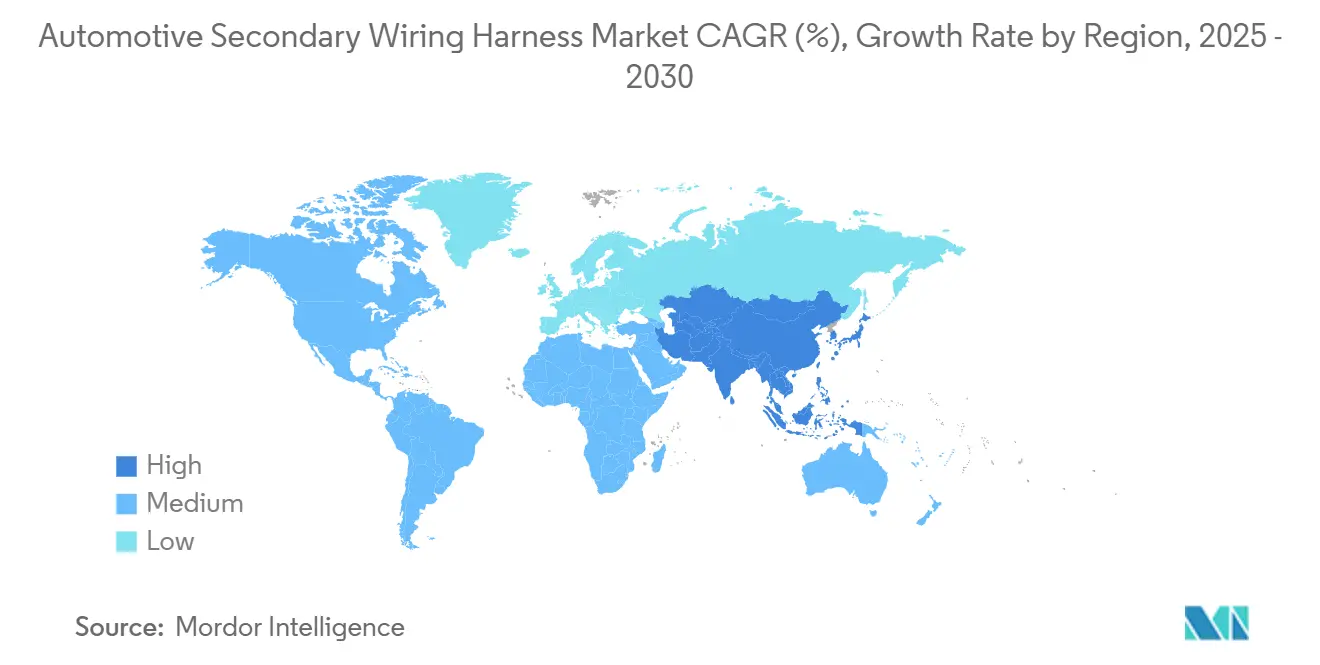

- Par région, l'Asie-Pacifique dominait avec 47,43 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024. Portée par l'essor de la production de véhicules à nouvelles énergies, le marché devrait croître à un CAGR de 5,86 % jusqu'en 2030.

Tendances et perspectives du marché mondial des faisceaux de câblage secondaires automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'électrification des véhicules et de l'adoption des ADAS | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Expansion rapide de la production de véhicules en Asie-Pacifique | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Architectures électroniques/électriques zonales favorisant les faisceaux secondaires modulaires | +0.9% | Mondial, porté par les équipementiers premium | Long terme (≥ 4 ans) |

| Allègement — passage du cuivre à l'aluminium et aux composites | +0.8% | Mondial, plus marqué en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande du marché secondaire pour l'électronique de retrofit | +0.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Systèmes auxiliaires 48 V créant de nouveaux besoins en faisceaux basse tension | +0.7% | Mondial, concentré dans les segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électrification des véhicules et de l'adoption des ADAS

Les véhicules électriques à batterie transforment l'architecture de câblage automobile. Contrairement aux véhicules à moteur à combustion interne, les véhicules électriques à batterie nécessitent davantage de circuits basse tension en raison des couches d'isolation supplémentaires, des chemins de sécurité redondants et des capteurs. Les systèmes avancés d'aide à la conduite, notamment de niveau 2+, augmentent encore les besoins en câblage avec des faisceaux radar, lidar et caméra répondant à des normes strictes de compatibilité électromagnétique.

Les systèmes à double tension (12 V/48 V) sont standard dans les véhicules électriques premium pour alimenter des composants haute performance tels que les compresseurs électriques et les systèmes de châssis actifs. Ceux-ci nécessitent des faisceaux de dérivation capables de supporter des charges de courant élevées. Les faisceaux de batteries intègrent des capteurs de température pour des cycles de service extrêmes et une durabilité accrue[1]« Capteurs de gestion thermique pour applications de batteries de véhicules électriques », Amphenol Sensors, amphenol-sensors.com.

Architectures électroniques/électriques zonales favorisant les faisceaux secondaires modulaires

Les équipementiers migrant vers des structures zonales consolident jusqu'à 100 unités de contrôle électronique en une poignée de contrôleurs de zone haute performance, réduisant la longueur des câbles tout en concentrant la complexité au niveau des concentrateurs de zone[2]« Portefeuille de câbles circulaires LIMEVERSE », Leoni AG, leoni.com. L'Ethernet automobile (1000BASE-T1) impose des conceptions à paire torsadée blindée à conducteur unique capables de 1 Gbps avec une alimentation de 60 W. Les faisceaux modulaires pré-assemblés permettent l'insertion automatisée et la simplification des variantes, permettant aux équipementiers de permuter les options sans reconception globale. Les charges thermiques et vibratoires augmentent à proximité des points de montage des contrôleurs, de sorte que les faisceaux secondaires spécifient désormais des dissipateurs thermiques en aluminium et une encapsulation en silicone. Les fournisseurs disposant d'une conception assistée par simulation et de lignes de fabrication flexibles acquièrent un avantage concurrentiel à mesure que les programmes zonaux se déploient dans les segments premium puis dans les segments grand volume du marché des faisceaux de câblage secondaires automobiles.

Demande du marché secondaire pour l'électronique de retrofit (infodivertissement, télématique)

L'âge moyen des véhicules en Amérique du Nord a atteint 12,5 ans en 2025, stimulant l'appétit pour les mises à niveau de connectivité reposant sur des kits secondaires prêts à l'emploi. Les opérateurs de flottes retrofittent des packages ADAS pour l'évitement des collisions, exigeant des faisceaux compatibles CAN-FD et Ethernet intégrant des caméras et des radars sans invalider les garanties des équipementiers. Les plateformes de commerce électronique transforment le marché des faisceaux de câblage secondaires automobiles en proposant des kits spécifiques aux véhicules avec des guides d'installation par code QR. Cela réduit le temps d'installation et favorise l'adoption par les particuliers, élargissant la base de clientèle au-delà des canaux de service traditionnels. Les pressions réglementaires liées aux normes européennes de marquage CE renforcent les exigences en matière de compatibilité électromagnétique. Les fournisseurs pré-testent les faisceaux de retrofit pour garantir la conformité, améliorant ainsi la fiabilité des produits et la confiance du marché.

Systèmes auxiliaires 48 V créant de nouveaux besoins en faisceaux basse tension

Les véhicules hybrides légers déploient des alterno-démarreurs à courroie 48 V, des turbos électriques et des barres stabilisatrices actives qui exigent des faisceaux compacts certifiés pour une charge continue de 200 A tout en maintenant l'isolation des circuits 12 V[3]« Architectures d'alimentation pour hybrides légers 48 V », Infineon Technologies, infineon.com. Les convertisseurs CC-CC introduisent du bruit, de sorte que les blindages tressés et les anneaux en ferrite deviennent standard. Dans les fourgonnettes commerciales, la direction et les servofreins 48 V réduisent les parasites moteur, faisant des familles de faisceaux à double tension une spécification par défaut pour les flottes visant des économies de carburant. Les fabricants de connecteurs lancent des bornes à code couleur pour éviter les erreurs de connexion entre tensions, et les fournisseurs développent des familles de faisceaux standardisées servant à la fois les plateformes de voitures particulières et de camions légers. L'essor de l'adoption du 48 V ancre un nouveau niveau de produits au sein du marché des faisceaux de câblage secondaires automobiles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des polymères | -0.9% | Mondial, impact le plus fort dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Migration vers les architectures sans fil et à bus de données : réduction du nombre de fils | -0.7% | Mondial, porté par les équipementiers premium | Long terme (≥ 4 ans) |

| Défaillances par cycles thermiques dans les faisceaux de batteries de véhicules électriques | -0.4% | Marchés mondiaux des véhicules électriques, concentrés dans les applications de charge rapide | Moyen terme (2 à 4 ans) |

| Fabrication à forte intensité de main-d'œuvre causant des goulots d'étranglement de capacité | -0.6% | Mondial, plus aigu dans les régions à coût de main-d'œuvre élevé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des polymères

Sur le marché des faisceaux de câblage secondaires automobiles, le resserrement des approvisionnements en résine polymère et la volatilité des prix du cuivre remodèlent les structures de coûts. Les pressions annuelles à la baisse des prix exercées par les équipementiers, conjuguées aux fortes fluctuations des prix du cuivre, ont comprimé les marges bénéficiaires. Simultanément, les fluctuations des produits pétrochimiques et les mandats en faveur de la chimie verte ont rendu les matériaux d'isolation haute température à la fois plus coûteux et moins prévisibles. Si les grands fournisseurs de rang 1 atténuent les risques grâce à des contrats à long terme, les petites entreprises peinent à absorber ces hausses de coûts, compromettant leurs plans d'expansion. De plus, les longs cycles de qualification pour les métaux alternatifs entravent les substitutions rapides, laissant le marché vulnérable aux chocs sur les prix des matières premières. Collectivement, ces défis ont tempéré les projections de croissance, retranchant près d'un point de pourcentage du taux de croissance annuel composé anticipé du secteur.

Migration vers les architectures sans fil et à bus de données : réduction du nombre de fils

L'Ethernet à paire unique 10BASE-T1S relie jusqu'à huit nœuds sur une seule paire torsadée, remplaçant les faisceaux de capteurs point à point hérités. Les bus audio A2B suppriment les faisceaux multi-conducteurs, et les diagnostics à distance réduisent les connecteurs de service physiques. Les capteurs non critiques migrent vers des liaisons BLE ou UWB, notamment dans les fonctions de confort habitacle. Pourtant, les fonctions classifiées ISO 26262 conservent une redondance câblée, ancrant une base de cuivre même lorsque le câblage de commodité se contracte. L'érosion du nombre de fils réduit le potentiel de croissance des revenus de 0,7 point de pourcentage, mais stimule la demande de faisceaux à plus haute valeur ajoutée et capables de transmettre des données sur le marché des faisceaux de câblage secondaires automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le câblage de carrosserie maintient son leadership en volume tandis que la distribution d'énergie progresse

Le câblage de carrosserie a capté 41,23 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024, les modules modernes d'éclairage, de sièges et de climatisation reposant sur des interconnexions denses à travers les portes et les tableaux de bord. Bien que plus modestes aujourd'hui, les faisceaux de distribution d'énergie devraient dépasser toutes les autres applications avec un CAGR de 5,48 %, les véhicules électriques exigeant des voies redondantes batterie à batterie, batterie à convertisseur et jonctions à fort courant. Cette évolution augmente le poids moyen en cuivre par véhicule malgré les efforts d'allègement et maintient l'accent sur l'étanchéité sécurisée, le blindage CEM et les gaines résistantes à la chaleur.

L'essor de la distribution d'énergie transforme la conception des faisceaux vers des barres omnibus à tresse plate et des fusibles surmoulés qui combinent les fonctions électriques et mécaniques. L'intégration soutient les architectures zonales car les unités d'alimentation centralisées alimentent les charges à proximité, réduisant les longues dérivations. Les fournisseurs maîtrisant les tests d'isolation haute tension et l'estampage de fusibles en interne se positionnent comme partenaires de solutions pour les équipementiers cherchant à rationaliser le nombre de composants, ajoutant ainsi de la valeur et de la résilience à la taille du marché des faisceaux de câblage secondaires automobiles au niveau des sous-systèmes.

Par type de véhicule : les flottes commerciales accélèrent l'adoption de l'électrification

Les voitures particulières ont conservé une part de 52,82 % du marché des faisceaux de câblage secondaires automobiles en 2024 grâce à leur volume de production. Les véhicules commerciaux affichent cependant le CAGR le plus rapide à 6,12 %, les fourgonnettes de livraison du dernier kilomètre, les camions lourds et les bus municipaux s'électrifiant sous l'effet des mandats de coût total de possession et d'émissions. Ces plateformes nécessitent des faisceaux haute puissance pour les batteries de traction et des faisceaux riches en données pour la télématique et les systèmes avancés de gestion de flotte.

Les camions électriques longue distance exigent des faisceaux de batteries refroidis par liquide avec une puissance nominale continue supérieure à 500 A, et les bus de transport en commun adoptent des chaînes de batteries modulaires sur le toit reliées par des câbles en silicone ultra-flexibles pour faciliter la maintenance. Les retrofits de flottes tels que la vidéo-télématique ajoutent des faisceaux secondaires incrémentiels qui se connectent aux bus CAN existants. Les exigences élevées en matière de disponibilité poussent les fournisseurs à concevoir des gaines résistantes à l'abrasion et des connecteurs à échange rapide, créant des niches premium qui améliorent le mix de revenus au sein du marché des faisceaux de câblage secondaires automobiles.

Par type de matériau : la domination du cuivre se maintient mais l'élan de l'aluminium se renforce

Le cuivre représentait 72,29 % de la taille du marché des faisceaux de câblage secondaires automobiles en 2024 en raison de la maturité de la technologie de sertissage et des réseaux mondiaux de recyclage. Les alternatives composites et en aluminium progressent à un CAGR de 6,28 % sous l'effet des objectifs CO₂ des équipementiers et des risques de hausse des prix. Les conducteurs Al-Fe-Mg de Sumitomo atteignent une résistance à la traction de 110 MPa et 58 % IACS, permettant des substitutions d'un calibre supérieur qui économisent 2,6 g par mètre sans perte de conductivité. Les solutions hybrides raccordent des conducteurs en aluminium à des terminaisons en cuivre, facilitant la gestion de la corrosion et les contraintes d'outillage tout en réduisant le poids.

Les thermoplastiques renforcés de fibres de carbone apparaissent dans les plateaux inférieurs de batteries où le blindage CEM et l'absorption d'énergie en cas de choc convergent. La parité des coûts avec le cuivre reste lointaine, mais les vents réglementaires favorables et les crédits potentiels d'économie circulaire encouragent les déploiements pilotes. Les fournisseurs optimisant les revêtements étain-zinc et les barils de sertissage multi-étapes visent à débloquer une adoption plus large de l'aluminium, diversifiant les options d'approvisionnement pour le secteur des faisceaux de câblage secondaires automobiles.

Par type de connecteur : les plateformes multi-connecteurs permettent une électronique modulaire

Les connecteurs étanches représentaient une part de 38,31 % jusqu'en 2024 en réponse aux cycles de température sous capot et à l'exposition aux projections de route. Les systèmes multi-connecteurs progressent à un CAGR de 5,96 % car les architectures zonales et la gestion des variantes stimulent les demandes de connexion prête à l'emploi. Les coupleurs intégrés puissance et données transportent 50 A et 100 Mbps sur des interfaces uniques, réduisant le temps d'assemblage et la complexité des réparations.

La validation CEM selon l'ISO 11452 s'étend aux connecteurs, conduisant à des boîtiers métallisés et à des terminaisons de tresse à 360 degrés pour l'intégrité du signal en gamme GHz. Les mécanismes de verrouillage à levier sans outil raccourcissent le temps de cycle de ligne et réduisent les taux de reprise. Les fournisseurs intégrant la conception des connecteurs et des câbles captent des marges plus élevées et protègent leur propriété intellectuelle, renforçant leur position sur le marché des faisceaux de câblage secondaires automobiles.

Par technologie : les systèmes de câblage intelligents ouvrent la voie à l'intelligence du véhicule

Les faisceaux conventionnels représentent encore 63,73 % des installations, mais le câblage intelligent progresse à un CAGR de 6,78 % à mesure que les unités de contrôle électronique intègrent des diagnostics dans le faisceau lui-même. Des capteurs de température et de déformation imprimés sur des câbles plats flexibles permettent une surveillance de l'état en temps réel, tandis que des microcontrôleurs embarqués prennent en charge la maintenance prédictive et le réglage des paramètres à distance.

Les faisceaux véhicule à tout (V2X) intègrent des pistes d'antennes à réseau phasé et des lignes PoE, réduisant les modules discrets et simplifiant les installations sur le toit. Des passerelles cybersécurisées protègent les données internes grâce à des blocs de chiffrement matériel. Les fournisseurs capables de livraison de micrologiciels et de certification en cybersécurité se différencient, faisant évoluer le mix de revenus des produits de base vers des sous-systèmes intelligents, une étape évolutive clé pour le marché des faisceaux de câblage secondaires automobiles.

Par utilisateur final : les retrofits du marché secondaire élargissent les horizons de revenus

Les programmes équipementiers ont généré 78,28 % des revenus en 2024, mais le marché secondaire a progressé à un CAGR de 5,37 % en raison de la longévité des véhicules et de la demande de mises à niveau de connectivité. Les kits prêts à l'emploi exploitent des connecteurs spécifiques aux véhicules pour préserver les garanties et réduire les temps d'installation, séduisant les propriétaires bricoleurs et les ateliers professionnels.

Les retrofits de flottes ajoutent des caméras de tableau de bord, des pods de capteurs ADAS et des passerelles télématiques, chacun nécessitant des faisceaux auxiliaires se connectant aux dorsales CAN-FD sans épissure. Les différences réglementaires entre le marquage CE européen et l'autocertification nord-américaine créent des services de conformité comme flux de valeur supplémentaire pour les fournisseurs matures. Cette stratégie à double canal amortit les fluctuations cycliques de la production des équipementiers et élargit la base de clientèle au sein du secteur des faisceaux de câblage secondaires automobiles.

Analyse géographique

L'Asie-Pacifique représentait 47,43 % de la part du marché des faisceaux de câblage secondaires automobiles en 2024 et devrait afficher un CAGR de 5,86 % jusqu'en 2030, la pénétration des véhicules à nouvelles énergies en Chine atteignant 41 % et les usines de l'ASEAN montant en cadence. Les acteurs régionaux sont pionniers dans les faisceaux de charge 800 V et les faisceaux intelligents prêts pour la cybersécurité, tout en tirant parti des avantages de coût de main-d'œuvre et de la capacité de fusion du cuivre intégrée verticalement.

L'Amérique du Nord reste une arène mature mais en évolution où les règles de cybersécurité et les initiatives de relocalisation remodèlent les chaînes d'approvisionnement. L'électrification des véhicules commerciaux stimule la demande de faisceaux à fort courant et riches en données, et les retrofits du marché secondaire prospèrent sur un âge moyen des véhicules de 12,5 ans. Les investissements dans l'assemblage domestique au Mexique et aux États-Unis atténuent l'exposition aux droits de douane et raccourcissent les délais, renforçant la résilience de la taille du marché des faisceaux de câblage secondaires automobiles dans la région.

L'Europe impose des exigences strictes en matière de CEM et d'économie circulaire, favorisant l'aluminium et les polymères recyclables tout en étant pionnière dans les topologies Ethernet zonales. Les fournisseurs de rang 1 allemands investissent dans la R&D pour des faisceaux Ethernet à paire unique de 2,5 Gbps, et les réalignements logistiques liés au Brexit encouragent des stratégies multi-usines couvrant l'UE et le Royaume-Uni. L'accent des équipementiers premium sur les véhicules électriques de luxe élève la valeur des faisceaux par véhicule, maintenant le rôle de l'Europe comme référence technologique au sein du marché des faisceaux de câblage secondaires automobiles.

Paysage concurrentiel

Le marché des faisceaux de câblage secondaires automobiles présente une concentration modérée, les cinq premiers fournisseurs représentant collectivement une part significative des revenus mondiaux, équilibrant les leaders japonais de longue date Yazaki et Sumitomo Electric avec les multinationales diversifiées Aptiv, Leoni et Draexlmaier. Les entreprises japonaises exploitent l'intégration verticale de la tige de cuivre à l'assemblage final, permettant un approvisionnement stable et une innovation rapide en matière de matériaux. Les homologues européens misent sur l'automatisation ; l'usine de Tanger d'Aptiv, d'une valeur de 45 millions USD, déploie le surmoulage robotisé et l'inspection optique en ligne, réduisant les coûts de main-d'œuvre et les réclamations sous garantie.

Les entrants chinois accélèrent leur mondialisation : la participation de 50,1 % de Luxshare dans Leoni injecte des capitaux et ouvre les portes aux équipementiers européens, tout en établissant une tête de pont pour des faisceaux compétitifs en termes de coûts répondant aux normes ISO 11452-4. Les stratégies technologiques convergent vers des plateformes de faisceaux modulaires prenant en charge les architectures zonales et les diagnostics innovants. Les barrières à l'entrée découlent des laboratoires de validation à forte intensité de capital et des cycles de qualification des équipementiers dépassant 24 mois, contraignant les petites entreprises tout en protégeant la part des acteurs établis au sein du marché des faisceaux de câblage secondaires automobiles.

Leaders du secteur des faisceaux de câblage secondaires automobiles

Yazaki Corporation

Aptiv PLC

Leoni AG

Samvardhana Motherson

Sumitomo Electric Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Smiths Interconnect a étendu sa capacité de production de faisceaux de câbles dans son installation en Tunisie. Cette expansion stratégique répond à la demande croissante de solutions de faisceaux de câbles premium dans plusieurs secteurs et renforce la gamme de produits de Smiths Interconnect, soulignant son engagement en faveur de la croissance sur tous ses sites de production EMEA.

- Janvier 2025 : Leoni AG a inauguré une usine de pointe à Agadir, au Maroc, dédiée à la production de systèmes de câblage adaptés aux camions, aux groupes motopropulseurs et aux véhicules tout-terrain. Cette nouvelle installation met l'accent sur la numérisation, l'efficacité et la durabilité. Cet investissement significatif souligne les ambitions de Leoni AG sur le marché mondial en plein essor des véhicules commerciaux et confirme le rôle central du Maroc dans le secteur automobile.

Portée du rapport mondial sur le marché des faisceaux de câblage secondaires automobiles

| Câblage de carrosserie |

| Câblage de châssis |

| Distribution d'énergie |

| Systèmes d'éclairage |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Cuivre |

| Aluminium |

| Matériaux composites |

| Connecteurs étanches |

| Connecteurs non étanches |

| Blocs de jonction |

| Systèmes multi-connecteurs |

| Câblage conventionnel | |

| Systèmes de câblage intelligents | Faisceaux compatibles IoT |

| Faisceaux d'intégration V2X |

| Équipementiers |

| Fournisseurs du marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Câblage de carrosserie | |

| Câblage de châssis | ||

| Distribution d'énergie | ||

| Systèmes d'éclairage | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules commerciaux | ||

| Par type de matériau | Cuivre | |

| Aluminium | ||

| Matériaux composites | ||

| Par type de connecteur | Connecteurs étanches | |

| Connecteurs non étanches | ||

| Blocs de jonction | ||

| Systèmes multi-connecteurs | ||

| Par technologie | Câblage conventionnel | |

| Systèmes de câblage intelligents | Faisceaux compatibles IoT | |

| Faisceaux d'intégration V2X | ||

| Par utilisateur final | Équipementiers | |

| Fournisseurs du marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des faisceaux de câblage secondaires automobiles en 2025 et quelle croissance est attendue ?

Il est évalué à 15,03 milliards USD en 2025 et devrait atteindre 18,39 milliards USD d'ici 2030, enregistrant un CAGR de 4,12 %.

Quel segment d'application apporte la plus grande valeur aux programmes véhicules ?

Le câblage de carrosserie reste le plus important avec une part de 41,23 % car il intègre les modules d'éclairage, de confort et de portes, le rendant indispensable pour tous les types de véhicules.

Qu'est-ce qui motive le passage aux conducteurs en aluminium ?

L'aluminium offre jusqu'à 67 % de réduction de poids par rapport au cuivre, aidant les équipementiers à atteindre leurs objectifs CO₂ et à atténuer la volatilité des prix du cuivre, tandis que les nouveaux alliages résolvent les défis de résistance et de corrosion.

Comment la demande du marché secondaire influence-t-elle la croissance ?

La durée de vie des véhicules de 12,5 ans stimule les retrofits pour la télématique et les ADAS, poussant les faisceaux du marché secondaire à un CAGR de 5,37 % et diversifiant les revenus au-delà des cycles de production des équipementiers.

Quelle région générera la demande de faisceaux la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique, portée par la Chine et les expansions de l'ASEAN, devrait croître à un CAGR de 5,86 % grâce à une forte pénétration des véhicules à nouvelles énergies et à de nouvelles implantations industrielles.

Dernière mise à jour de la page le: