自動車用セカンダリワイヤリングハーネス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

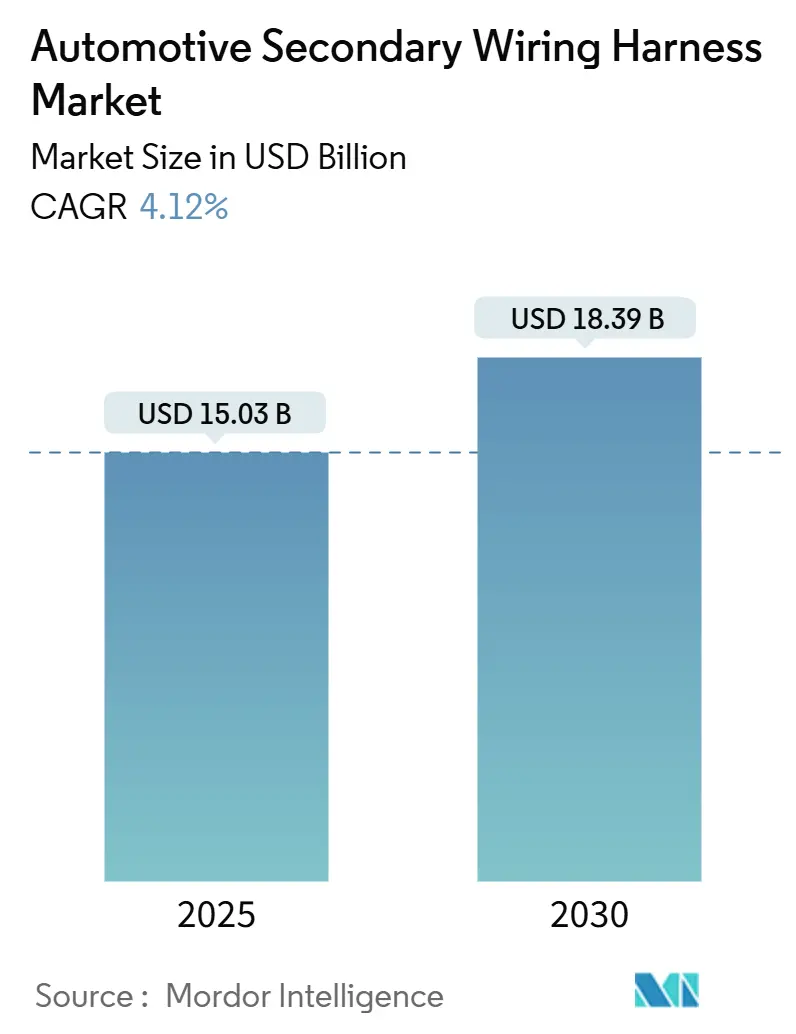

| 市場規模 (2025) | 15.03 十億米ドル |

| 市場規模 (2030) | 18.39 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用セカンダリワイヤリングハーネス市場分析

自動車用セカンダリワイヤリングハーネス市場規模は2025年に150億3,000万米ドルとなり、2030年までに183億9,000万米ドルに達すると予測され、CAGRは4.12%となります。車両1台あたりの電動化コンテンツの増加、モジュール式ゾーナルE/Eアーキテクチャ、およびアジア太平洋地域の生産量の急速な拡大が、ハーネスの複雑性と単位需要を押し上げ続けています。デュアル電圧48Vアーキテクチャ、ADASセンサー密度の増加、およびEVバッテリーパックにおける熱サイクル要件の高度化が、セカンダリルームのコンテンツをさらに拡大させるとともに、スマートでセンサーリッチなハーネスへの機会を開いています。OEMのコスト削減目標と厳格化する持続可能性規制が、アルミニウムおよびコンポジットへの材料代替を加速させていますが、銅の確立されたサプライチェーンが近い将来においても銅の優位性を維持しています。モロッコ、エジプト、タイにおける生産能力の増強は、労働力の確保と地域OEMハブへの近接性のバランスを取るサプライヤーの取り組みを示しています。一方、インフォテインメントおよびテレマティクスのアフターマーケット改造は、OEMのマージン圧力を相殺し、自動車用セカンダリワイヤリングハーネス市場の価値成長を持続させています。

主要レポートのポイント

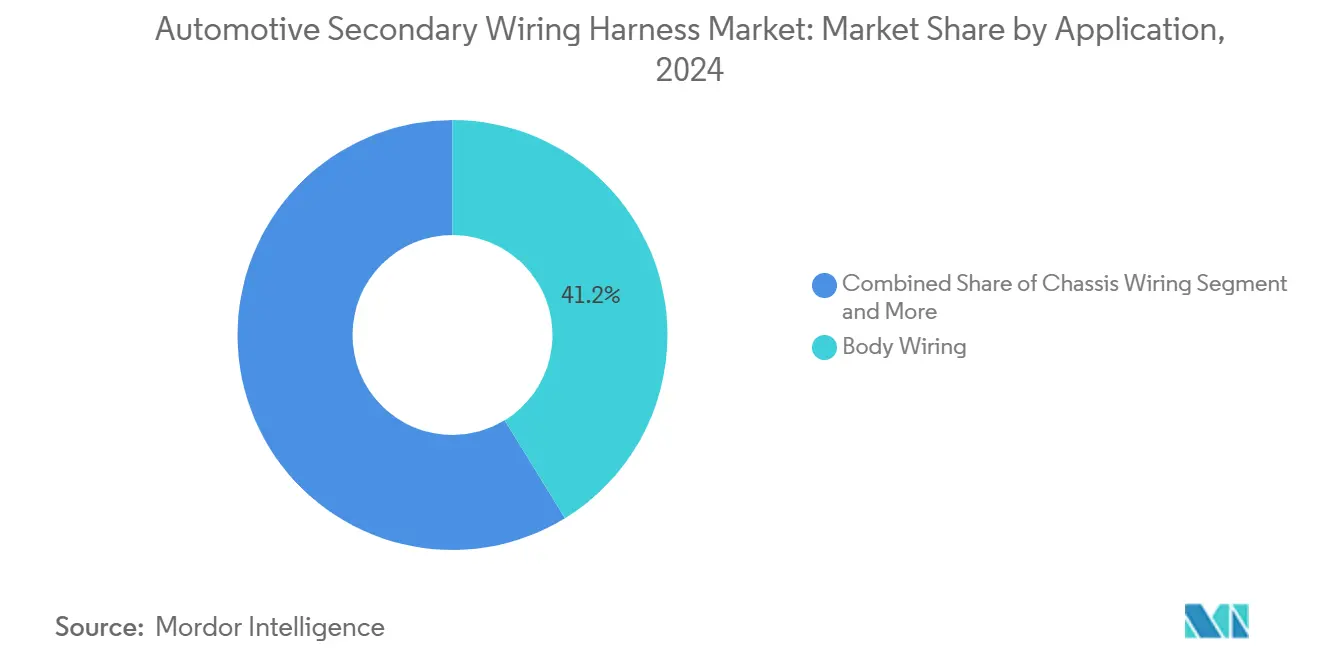

- 用途別では、ボディ配線が2024年の自動車用セカンダリワイヤリングハーネス市場シェアの41.23%を占め、電力配分は2030年までCAGR 5.48%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用セカンダリワイヤリングハーネス市場シェアの52.82%を占め、商用車は2030年までに最速のCAGR 6.12%を示しています。

- 材料別では、銅が2024年の自動車用セカンダリワイヤリングハーネス市場規模の72.29%を占め、コンポジットは2030年までCAGR 6.28%で上昇すると予測されています。

- コネクタタイプ別では、密封コネクタが2024年の自動車用セカンダリワイヤリングハーネス市場シェアの38.31%でトップとなり、マルチコネクタシステムは2030年までCAGR 5.96%で上昇しています。

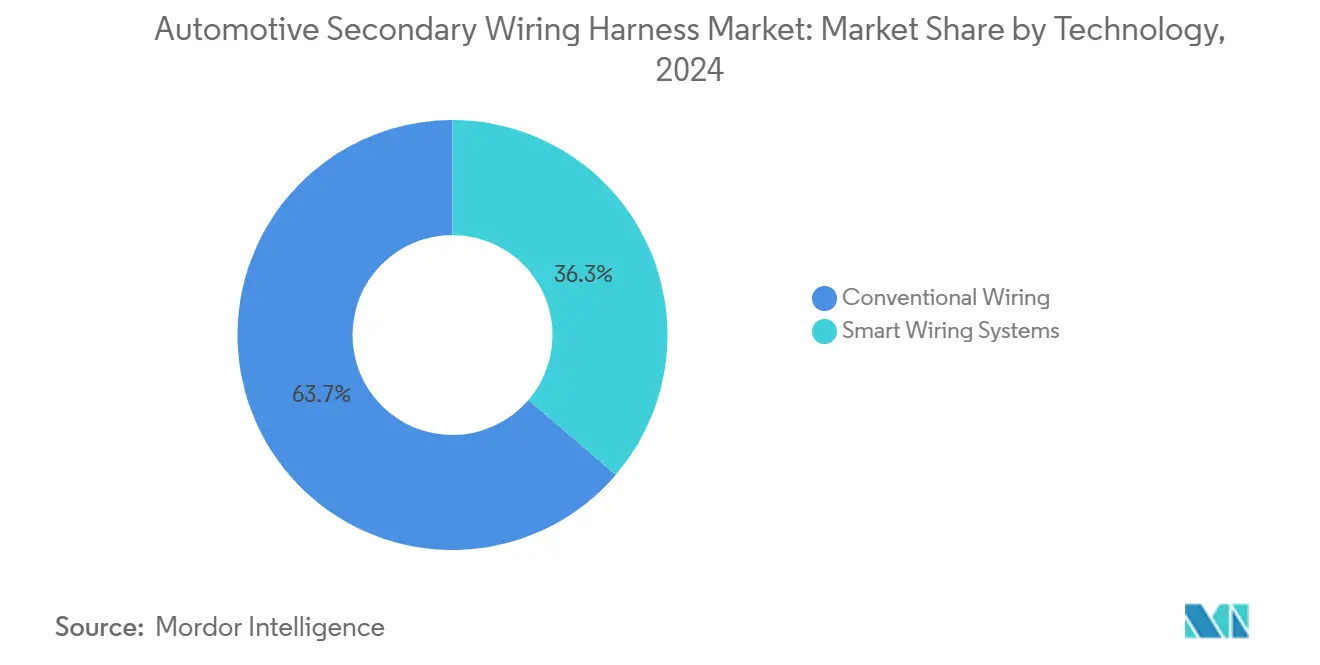

- 技術別では、従来型システムが2024年の自動車用セカンダリワイヤリングハーネス市場シェアの63.73%を占め、スマート配線は2030年に向けてCAGR 6.78%で進展しています。

- エンドユーザー別では、OEMチャネルが2024年の自動車用セカンダリワイヤリングハーネス市場シェアの78.28%を維持し、アフターマーケットは予測期間中にCAGR 5.37%で前進しています。

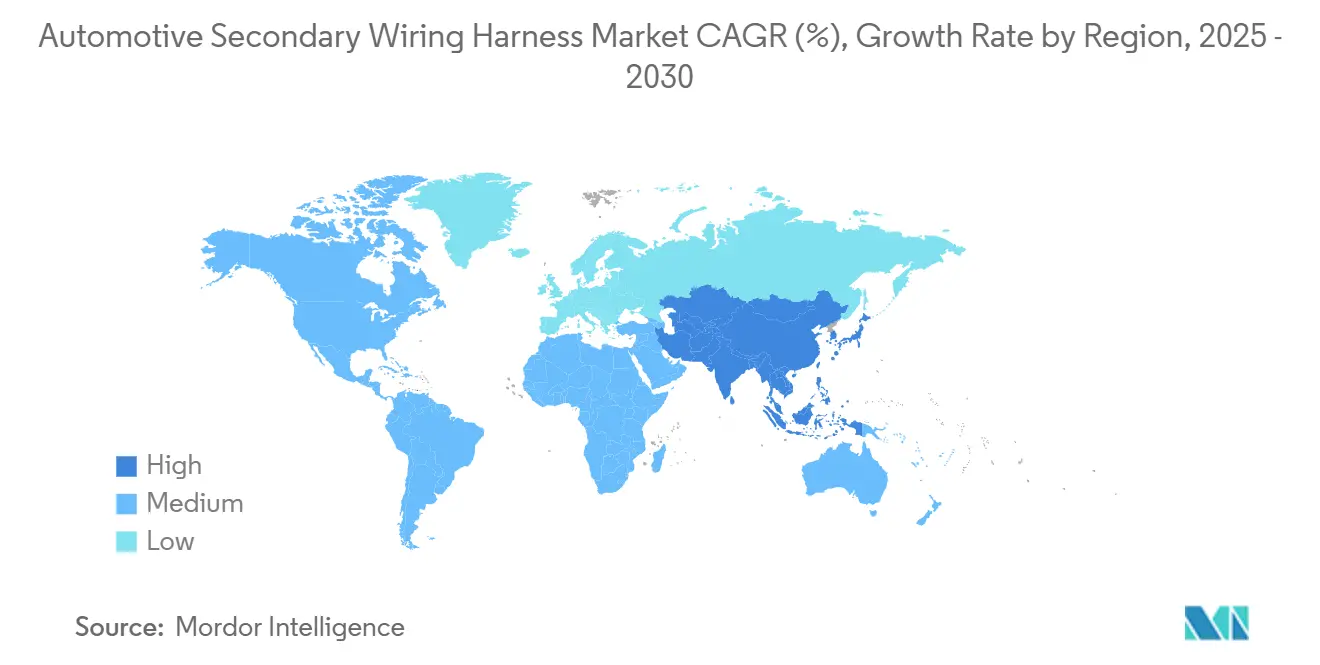

- 地域別では、アジア太平洋地域が2024年の自動車用セカンダリワイヤリングハーネス市場シェアの47.43%を占めて優位に立っています。NEV生産の急増を背景に、市場は2030年までCAGR 5.86%で成長する見込みです。

世界の自動車用セカンダリワイヤリングハーネス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両電動化とADAS採用の急増 | +1.2% | アジア太平洋地域と欧州が主導するグローバル | 中期(2〜4年) |

| アジア太平洋地域における車両生産の急速な拡大 | +1.0% | アジア太平洋地域が中心、中東・アフリカへの波及 | 短期(2年以内) |

| モジュール式セカンダリルームを推進するゾーナルE/Eアーキテクチャ | +0.9% | プレミアムOEMが主導するグローバル | 長期(4年以上) |

| 軽量化の推進—銅からアルミニウム・コンポジットへのシフト | +0.8% | 欧州と北米で最も強いグローバル | 長期(4年以上) |

| 改造電子機器のアフターマーケット需要 | +0.6% | 北米と欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 新たな低電圧ハーネスニーズを生み出す48V補助システム | +0.7% | プレミアムセグメントに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両電動化とADAS採用の急増

バッテリー電気自動車(BEV)は自動車の配線アーキテクチャを変革しています。内燃機関(ICE)車両とは異なり、BEVは絶縁層の追加、冗長な安全経路、センサーにより、より多くの低電圧回路を必要とします。特にレベル2+の先進運転支援システム(ADAS)は、厳格な電磁適合性基準を満たすレーダー、ライダー、カメラのルームにより、配線ニーズをさらに増大させます。

デュアル電圧システム(12V/48V)は、電動スーパーチャージャーやアクティブシャシーシステムなどの高性能コンポーネントをサポートするために、プレミアムEVの標準となっています。これらは200Aの連続負荷に対応できるブランチハーネスを必要とします。バッテリーパックのルームは、極端なデューティサイクルと耐久性のために温度センサーを統合しています[1]「EVバッテリーアプリケーション向け熱管理センサー」、Amphenol Sensors、amphenol-sensors.com。

モジュール式セカンダリルームを推進するゾーナルE/Eアーキテクチャ

ゾーナル構造に移行するOEMは、最大100個のECUを少数の高性能ゾーンコントローラーに統合し、配線長を削減しながらもゾーンハブに複雑性を集中させています[2]「LIMEVERSEサーキュラーケーブルポートフォリオ」、Leoni AG、leoni.com。自動車用イーサネット(1000BASE-T1)は、60Wの電力供給とともに1Gbpsに対応できるシングルペアシールドツイストペア設計を規定しています。事前組み立て済みのモジュール式ルームは自動挿入とバリアント簡素化を可能にし、OEMが全体的な再設計なしにオプションを交換できるようにします。コントローラーマウント付近では熱負荷と振動負荷が増大するため、セカンダリルームにはアルミニウム製ヒートシンクとシリコーン封止が指定されるようになっています。シミュレーション主導の設計と柔軟な製造ラインを持つサプライヤーは、ゾーナルプログラムがプレミアムセグメントからやがてボリュームセグメントへと拡大するにつれ、自動車用セカンダリワイヤリングハーネス市場において競争上の優位性を獲得します。

改造電子機器(インフォテインメント、テレマティクス)のアフターマーケット需要

北米の車両平均使用年数は2025年に12.5年に達し、プラグアンドプレイ式セカンダリキットに依存した接続性アップグレードへの改造需要を促進しています。フリートオペレーターは衝突回避のためにADASパッケージを改造し、OEM保証を無効にすることなくカメラとレーダーを統合するCAN-FDおよびイーサネット対応ルームを求めています。Eコマースプラットフォームは、QRコードによる取り付けガイドを備えた車両固有のバンドルを提供することで自動車用セカンダリワイヤリングハーネス市場を変革しています。これにより取り付け時間が短縮され、DIY採用が促進され、従来のサービスチャネルを超えて顧客基盤が拡大しています。欧州のCEマーク基準からの規制圧力が電磁適合性(EMC)要件を厳格化しています。サプライヤーは改造ルームを事前テストしてコンプライアンスを確保し、製品の信頼性と市場の信頼を高めています。

新たな低電圧ハーネスニーズを生み出す48V補助システム

マイルドハイブリッドは、12V回路からの絶縁を維持しながら200Aの連続負荷に対応できるコンパクトなルームの認証を必要とする48Vベルトスタータージェネレーター、電動ターボ、アクティブロールバーを搭載しています[3]「48Vマイルドハイブリッド電力アーキテクチャ」、Infineon Technologies、infineon.com。DC-DCコンバーターはノイズを発生させるため、編組シールドとフェライトリングが標準となっています。商用バンでは、48Vステアリングとブレーキブースターがエンジンの寄生損失を削減し、燃費改善を目指すフリートにとってデュアル電圧ハーネスファミリーがデフォルト仕様となっています。コネクタメーカーは電圧の誤接続エラーを防ぐためにカラーコード端子を展開し、サプライヤーは乗用車と小型トラックプラットフォームの両方に対応する標準化されたルームファミリーを開発しています。48V採用の急増が自動車用セカンダリワイヤリングハーネス市場内に新たな製品ティアを確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびポリマー価格の変動 | -0.9% | コスト敏感なセグメントへの影響が最も強いグローバル | 短期(2年以内) |

| ワイヤー数を削減するワイヤレス・データバスアーキテクチャへの移行 | -0.7% | プレミアムOEMが主導するグローバル | 長期(4年以上) |

| EVバッテリーパックハーネスにおける熱サイクル故障 | -0.4% | 急速充電アプリケーションに集中するグローバルEV市場 | 中期(2〜4年) |

| 生産能力のボトルネックを引き起こす労働集約型製造 | -0.6% | 高労働コスト地域で最も深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅およびポリマー価格の変動

自動車用セカンダリワイヤリングハーネス市場では、ポリマー樹脂の供給逼迫と銅価格の変動がコスト構造を再形成しています。OEMからの年間価格引き下げ圧力と銅価格の急激な変動が相まって、利益率が圧縮されています。同時に、石油化学製品の変動と環境化学への要求が、高温絶縁材料をより高価で予測困難なものにしています。大手ティア1サプライヤーは長期契約によってリスクを軽減していますが、中小企業はこれらのコスト急騰を吸収することが困難であり、拡大計画が危ぶまれています。さらに、代替金属の長期的な認定サイクルが迅速な代替を妨げ、市場を原材料価格のショックに対して脆弱なままにしています。これらの課題が総合的に成長予測を抑制し、セクターの予想CAGRからほぼ1パーセントポイントを削減しています。

ワイヤレス・データバスアーキテクチャへの移行:ワイヤー数の削減

シングルペアイーサネット10BASE-T1Sは1本のツイストペアで最大8ノードを接続し、従来のポイントツーポイントセンサールームを置き換えています。A2Bオーディオバスはマルチコアハーネスを不要にし、無線診断は物理的なサービスコネクタを減少させています。非重要センサーは特にキャビンコンフォートの役割においてBLEまたはUWBリンクに移行しています。しかし、ISO 26262に分類される機能は有線冗長性を維持しており、利便性配線が縮小する中でも銅のベースラインを確保しています。ワイヤー数の減少は収益成長の可能性を0.7パーセントポイント削減しますが、自動車用セカンダリワイヤリングハーネス市場においてより高付加価値のデータ対応ハーネスへの需要を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ボディ配線がボリュームリードを維持しながら電力配分が上昇

ボディ配線は、現代の照明、シート、HVACモジュールがドアとダッシュボード全体の密なインターコネクトに依存しているため、2024年の自動車用セカンダリワイヤリングハーネス市場シェアの41.23%を占めました。現在は規模が小さいものの、電力配分ルームはEVが冗長なバッテリー間、バッテリーからコンバーター、および大電流ジャンクションルートを必要とするため、CAGR 5.48%で他のすべての用途を上回ると予測されています。このシフトは軽量化の取り組みにもかかわらず車両あたりの平均銅重量を増加させ、確実な密封、EMIシールド、耐熱ジャケットへの注目を維持しています。

電力配分の台頭は、電気的・機械的役割を融合させたフラットブレードバスバーとオーバーモールドヒューズに向けてハーネス設計を変革しています。集中型電力ユニットが近隣の負荷に給電することで長いブランチランを削減するため、統合はゾーナルアーキテクチャをサポートします。高電圧絶縁試験と社内ヒューズスタンピングを習得したサプライヤーは、コンポーネント数の合理化を目指すOEMのソリューションパートナーとして位置づけられ、サブシステムレベルで自動車用セカンダリワイヤリングハーネス市場規模に価値と回復力を付加しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが電動化採用を加速

乗用車は2024年の自動車用セカンダリワイヤリングハーネス市場において純粋な生産量により52.82%のシェアを維持しました。しかし商用車は、ラストマイル配送バン、大型トラック、および路線バスがTCOと排出規制の下で電動化するにつれ、最速のCAGR 6.12%を記録しています。これらのプラットフォームは牽引バッテリー用の大電力ルームと、テレマティクスおよび高度なフリート管理システム用のデータリッチハーネスを必要とします。

長距離電動トラックは500Aを超える連続定格の液冷バッテリーハーネスを必要とし、路線バスはサービス性のために超柔軟シリコーンケーブルで接続されたモジュール式屋根搭載バッテリーストリングを採用しています。映像テレマティクスなどのフリート改造は、既存のCANバスを活用する増分的なセカンダリハーネスを追加します。高い稼働率への期待がサプライヤーに耐摩耗スリーブとクイックスワップコネクタの設計を促し、自動車用セカンダリワイヤリングハーネス市場内の収益ミックスを向上させるプレミアムニッチを創出しています。

材料タイプ別:銅の優位性は維持されるがアルミニウムの勢いが増す

銅は成熟したクリンプ技術とグローバルなリサイクルネットワークにより、2024年の自動車用セカンダリワイヤリングハーネス市場規模の72.29%を占めました。コンポジットおよびアルミニウムの代替品は、OEMのCO₂目標とスパイク価格リスクの下でCAGR 6.28%で成長しています。SumitomoのAl-Fe-Mg導体は引張強度110MPaおよびIACS 58%を満たし、導電性を損なうことなく1ゲージアップの交換で1メートルあたり2.6g削減を実現します。ハイブリッドソリューションはアルミニウムリードを銅端子に接続し、腐食と工具の課題を軽減しながら重量を削減します。

炭素繊維強化熱可塑性プラスチックは、EMIシールドと衝突エネルギー吸収が融合するバッテリーアンダートレイに登場しています。銅とのコストパリティは依然として遠いですが、規制の追い風と潜在的な循環経済クレジットがパイロット展開を促進しています。スズ亜鉛コーティングと多段クリンプバレルを最適化するサプライヤーは、自動車用セカンダリワイヤリングハーネス産業のソーシング選択肢を多様化しながら、より広範なアルミニウム採用を解放することを目指しています。

コネクタタイプ別:マルチコネクタプラットフォームがモジュール式電子機器を可能にする

密封コネクタは、エンジンルームの温度サイクルと路面飛沫への露出に対応するため、2024年を通じて38.31%のシェアを占めました。マルチコネクタシステムはゾーナルアーキテクチャとバリアント管理がプラグアンドプレイの需要を促進するため、CAGR 5.96%で成長しています。電力とデータを統合したカプラーは単一インターフェースで50Aと100Mbpsを伝送し、組み立て時間と修理の複雑性を削減しています。

ISO 11452 EMC検証がコネクタにまで拡張され、GHz帯域の信号完全性のためにメタライズドシェルと360度編組端子処理が採用されています。ツールレスレバーロック機構はラインタクトタイムを短縮し、手直し率を削減します。コネクタとケーブル設計を統合するサプライヤーはより高いマージンを獲得し、知的財産を保護することで、自動車用セカンダリワイヤリングハーネス市場における足場を強化しています。

技術別:スマート配線システムが車両インテリジェンスを先導

従来型ルームは依然として設置の63.73%を占めていますが、ECUがハーネス自体に診断機能を統合するにつれ、スマート配線はCAGR 6.78%で成長しています。フレキシブルフラットケーブル上の印刷温度・ひずみセンサーがリアルタイムの健全性監視を可能にし、組み込みマイクロコントローラーが予知保全とOTAパラメータチューニングをサポートします。

車車間・路車間通信(V2X)ハーネスはフェーズドアレイアンテナトラックとPoEラインを組み込み、個別モジュールを削減してルーフ設置を簡素化します。サイバーセキュアゲートウェイはハードウェア暗号化ブロックで社内データを保護します。ファームウェア提供とサイバーセキュリティ認証が可能なサプライヤーは差別化を図り、収益ミックスをコモディティからインテリジェントサブシステムへと移行させており、これは自動車用セカンダリワイヤリングハーネス市場の重要な進化的ステップです。

エンドユーザー別:アフターマーケット改造が収益の地平を広げる

OEMプログラムは2024年に収益の78.28%を生み出しましたが、アフターマーケットは車両の長寿命化と接続性アップグレードへの需要によりCAGR 5.37%で前進しています。プラグアンドプレイキットは車両固有のコネクタを活用して保証を維持し、取り付け時間を短縮することで、DIYオーナーとプロショップの両方に訴求しています。

フリート改造はダッシュカメラ、ADASセンサーポッド、テレマティクスゲートウェイを追加し、それぞれがスプライスなしにCAN-FDバックボーンを活用する補助ルームを必要とします。EU CEマーキングと北米の自己認証の間の規制の違いが、成熟したサプライヤーにとって追加の価値ストリームとしてコンプライアンスサービスを生み出しています。このデュアルチャネル戦略は周期的なOEM生産の変動を緩衝し、自動車用セカンダリワイヤリングハーネス産業内の顧客基盤を拡大しています。

地域分析

アジア太平洋地域は2024年の自動車用セカンダリワイヤリングハーネス市場において47.43%のシェアを占め、中国のNEV普及率が41%に達しASEAN工場が生産量を拡大するにつれ、2030年までCAGR 5.86%を記録すると予測されています。地域プレーヤーは労働コストの優位性と垂直統合された銅製錬能力を活用しながら、800V充電ルームとサイバーセキュリティ対応スマートハーネスを先導しています。

北米は成熟しながらも進化する市場であり、サイバーセキュリティ規制とリショアリング(国内回帰)イニシアチブがサプライチェーンを再形成しています。商用車の電動化が大電流・データリッチルームへの需要を高め、アフターマーケット改造は12.5年の車両使用年数を背景に盛んです。メキシコと米国における国内組み立て投資が関税リスクを軽減しリードタイムを短縮し、地域の自動車用セカンダリワイヤリングハーネス市場規模全体の回復力を強化しています。

欧州は厳格なEMCおよび循環経済要件を推進し、アルミニウムとリサイクル可能なポリマーを促進しながらゾーナルイーサネットトポロジーを先導しています。ドイツのティア1企業は2.5GbpsシングルペアイーサネットハーネスのR&Dに投資しており、ブレグジット関連の物流再編がEUと英国にまたがるマルチプラント戦略を促進しています。高級EVに注力するプレミアムOEMが車両あたりのハーネス価値を高め、自動車用セカンダリワイヤリングハーネス市場における技術の先導者としての欧州の役割を維持しています。

競合環境

自動車用セカンダリワイヤリングハーネス市場は中程度の集中度を示しており、上位5社が世界の収益シェアの相当部分を占め、長年にわたる日本のリーダーであるYazakiとSumitomo Electricと、多角化した多国籍企業であるAptiv、Leoni、Draexlmaierのバランスが取れています。日本企業は銅棒から最終組み立てまでの垂直統合を活用し、安定した供給と迅速な材料革新を実現しています。欧州の同業他社は自動化を追求しており、AptivのタンジェールへのUSD 4,500万の工場投資はロボットオーバーモールディングとインライン光学検査を展開し、労働コストと保証クレームを削減しています。

中国の参入企業はグローバル化を加速させており、LuxshareのLeoniへの50.1%出資は資本を注入し欧州OEMへの扉を開く一方、ISO 11452-4基準を満たすコスト競争力のあるハーネスの橋頭堡を確立しています。技術戦略はゾーナルアーキテクチャと革新的な診断をサポートするモジュール式ルームプラットフォームに収束しています。参入障壁は資本集約的な検証ラボと24ヶ月を超えるOEM認定サイクルから生じており、中小企業を制約しながらも既存企業の自動車用セカンダリワイヤリングハーネス市場内のシェアを保護しています。

自動車用セカンダリワイヤリングハーネス産業のリーダー企業

Yazaki Corporation

Aptiv PLC

Leoni AG

Samvardhana Motherson

Sumitomo Electric Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Smiths Interconnectはチュニジア施設におけるケーブルハーネス生産能力を拡大しました。この戦略的拡張は複数の産業にわたるプレミアムケーブルハーネスソリューションへの高まる需要に対応し、Smiths Interconnectの製品ラインナップを強化するとともに、EMEAの全生産拠点にわたる成長へのコミットメントを強調しています。

- 2025年1月:Leoni AGはモロッコのアガディールにトラック、パワートレイン、オフロード車両向けの配線システムを生産する最先端工場を開設しました。この新施設はデジタル化、効率性、持続可能性を重視しています。この重要な投資はLeoni AGの急成長する世界の商用車市場における野望を示すとともに、自動車産業におけるモロッコの重要な役割を強調しています。

世界の自動車用セカンダリワイヤリングハーネス市場レポートの範囲

| ボディ配線 |

| シャシー配線 |

| 電力配分 |

| 照明システム |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| 銅 |

| アルミニウム |

| コンポジット材料 |

| 密封コネクタ |

| 非密封コネクタ |

| 端子台 |

| マルチコネクタシステム |

| 従来型配線 | |

| スマート配線システム | IoT対応ハーネス |

| V2X統合ハーネス |

| OEM |

| アフターマーケットサプライヤー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | ボディ配線 | |

| シャシー配線 | ||

| 電力配分 | ||

| 照明システム | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 商用車 | ||

| 材料タイプ別 | 銅 | |

| アルミニウム | ||

| コンポジット材料 | ||

| コネクタタイプ別 | 密封コネクタ | |

| 非密封コネクタ | ||

| 端子台 | ||

| マルチコネクタシステム | ||

| 技術別 | 従来型配線 | |

| スマート配線システム | IoT対応ハーネス | |

| V2X統合ハーネス | ||

| エンドユーザー別 | OEM | |

| アフターマーケットサプライヤー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用セカンダリワイヤリングハーネス市場の規模と予測される成長は?

2025年には150億3,000万米ドルと評価され、2030年までに183億9,000万米ドルに達すると予測されており、CAGR 4.12%を記録しています。

車両プログラムに最大の価値を付加する用途セグメントはどれですか?

ボディ配線は照明、コンフォート、ドアモジュールを統合しているため、すべての車両タイプにわたって不可欠であり、41.23%のシェアで最大のセグメントであり続けています。

アルミニウム導体へのシフトを促進するものは何ですか?

アルミニウムは銅と比較して最大67%の重量削減を提供し、OEMがCO₂目標を達成し銅価格の変動リスクを軽減するのに役立ちながら、新合金が強度と腐食の課題を解決しています。

アフターマーケット需要は成長にどのような影響を与えますか?

12.5年の車両寿命がテレマティクスとADASの改造を促進し、アフターマーケットルームをCAGR 5.37%に押し上げ、OEM生産サイクルを超えて収益を多様化しています。

2030年までに最も速いハーネス需要を生み出す地域はどこですか?

中国とASEANの拡大が主導するアジア太平洋地域は、高いNEV普及率と新たな製造拠点を背景に、CAGR 5.86%で成長すると予測されています。

最終更新日: