Tamaño y Participación del Mercado de Arneses de Cableado Secundario Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

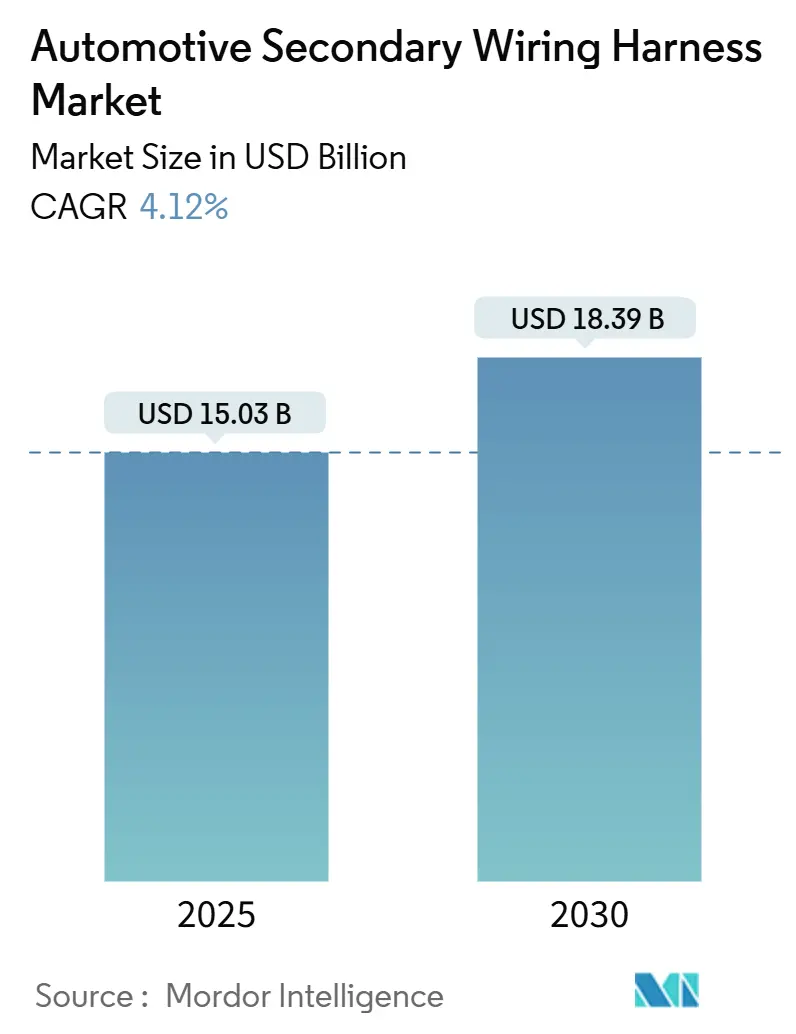

| Tamaño del Mercado (2025) | 15.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arneses de Cableado Secundario Automotriz por Mordor Intelligence

El tamaño del mercado de arneses de cableado secundario automotriz se sitúa en 15.030 millones de USD en 2025 y se prevé que alcance los 18.390 millones de USD en 2030, lo que se traduce en una CAGR del 4,12%. El aumento del contenido de electrificación por vehículo, las arquitecturas eléctricas/electrónicas zonales modulares y la rápida expansión de los volúmenes de producción en la región Asia-Pacífico continúan impulsando al alza la complejidad de los arneses y la demanda unitaria. Las arquitecturas de doble voltaje de 48 V, la creciente densidad de sensores ADAS y los mayores requisitos de ciclos térmicos en los paquetes de baterías de vehículos eléctricos amplían aún más el contenido de los mazos secundarios, al tiempo que abren oportunidades para arneses inteligentes con sensores integrados. Los objetivos de reducción de costos de los fabricantes de equipos originales y las regulaciones de sostenibilidad más estrictas aceleran la sustitución de materiales hacia el aluminio y los materiales compuestos, aunque la consolidada cadena de suministro del cobre mantiene su dominio en el corto plazo. Las ampliaciones de capacidad en Marruecos, Egipto y Tailandia ilustran el esfuerzo de los proveedores por equilibrar la disponibilidad de mano de obra con la proximidad a los centros regionales de fabricantes de equipos originales. Mientras tanto, las adaptaciones del mercado de repuestos para sistemas de infoentretenimiento y telemática contribuyen a compensar la presión sobre los márgenes de los fabricantes de equipos originales y a sostener el crecimiento en valor del mercado de arneses de cableado secundario automotriz.

Conclusiones Clave del Informe

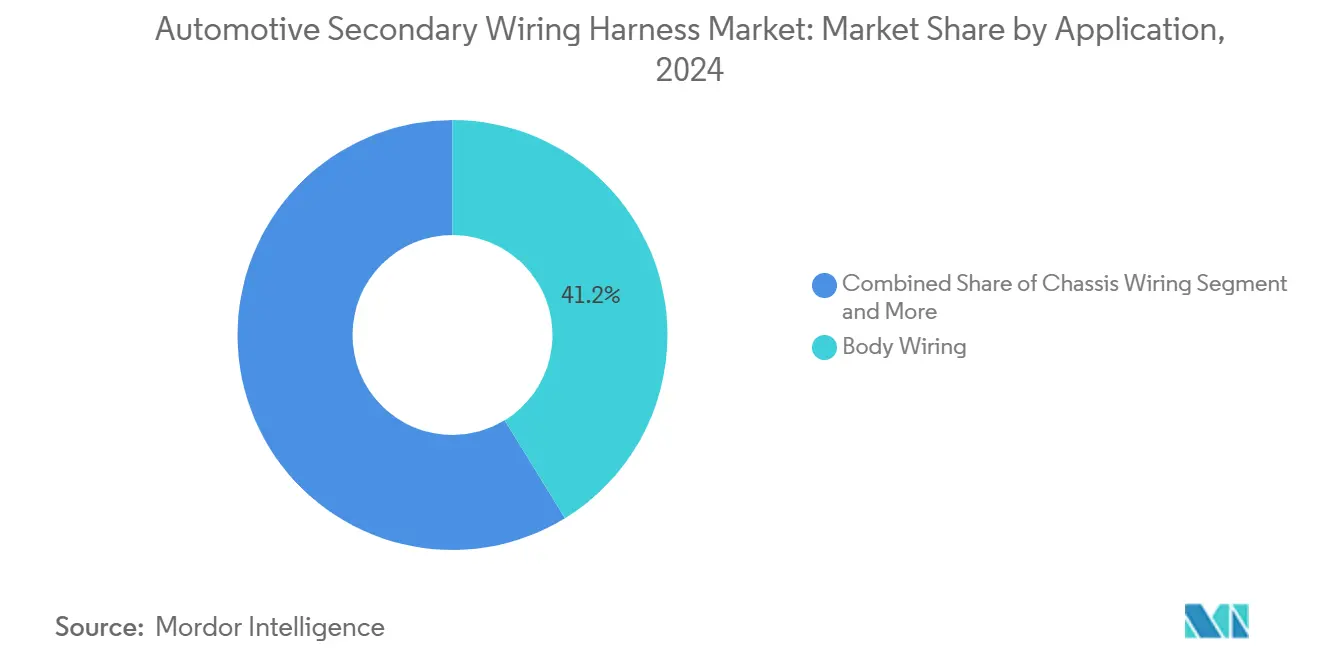

- Por aplicación, el cableado de carrocería representó el 41,23% de la participación del mercado de arneses de cableado secundario automotriz en 2024, mientras que se proyecta que la distribución de energía se expanda a una CAGR del 5,48% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 52,82% de la participación del mercado de arneses de cableado secundario automotriz en 2024; los vehículos comerciales exhiben la CAGR más rápida del 6,12% hasta 2030.

- Por material, el cobre representó el 72,29% de la participación del mercado de arneses de cableado secundario automotriz en 2024, mientras que se prevé que los materiales compuestos crezcan a una CAGR del 6,28% hasta 2030.

- Por tipo de conector, los conectores sellados lideraron con el 38,31% de la participación del mercado de arneses de cableado secundario automotriz en 2024; los sistemas multiconector están creciendo a una CAGR del 5,96% hasta 2030.

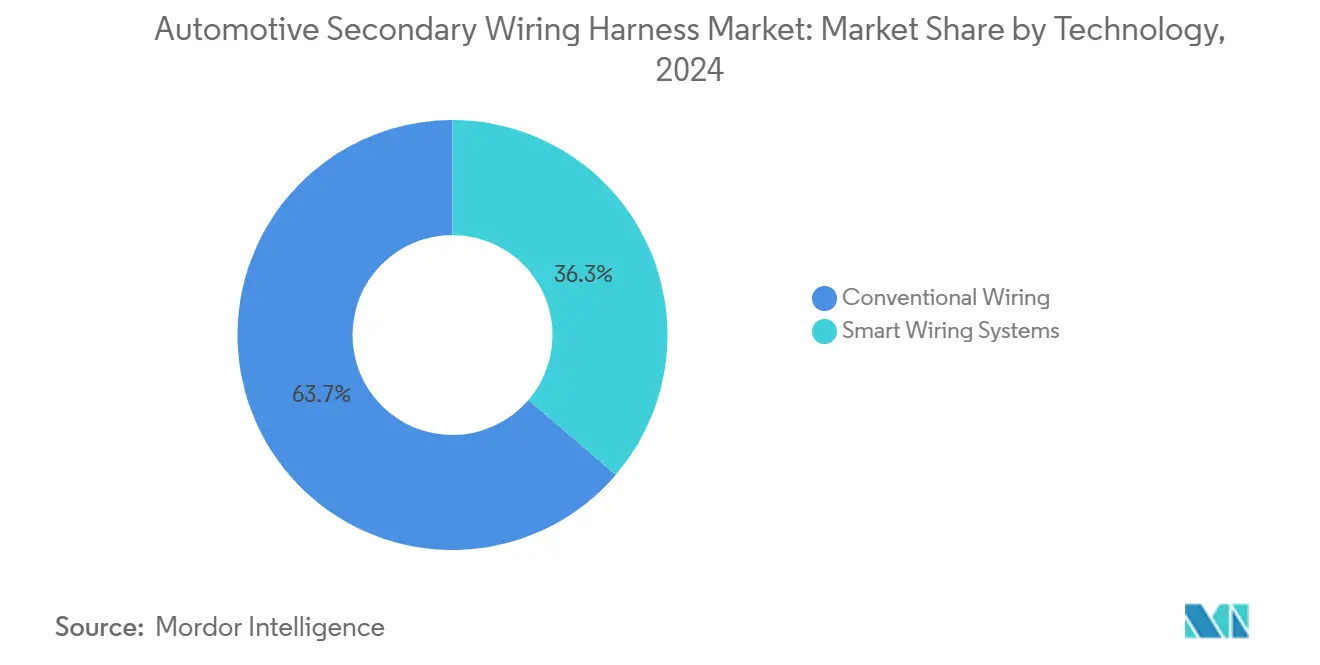

- Por tecnología, los sistemas convencionales representaron el 63,73% de la participación del mercado de arneses de cableado secundario automotriz en 2024, y el cableado inteligente avanza a una CAGR del 6,78% hacia 2030.

- Por usuario final, los canales de fabricantes de equipos originales retuvieron el 78,28% de la participación del mercado de arneses de cableado secundario automotriz en 2024, mientras que el mercado de repuestos avanza a una CAGR del 5,37% durante el período de pronóstico.

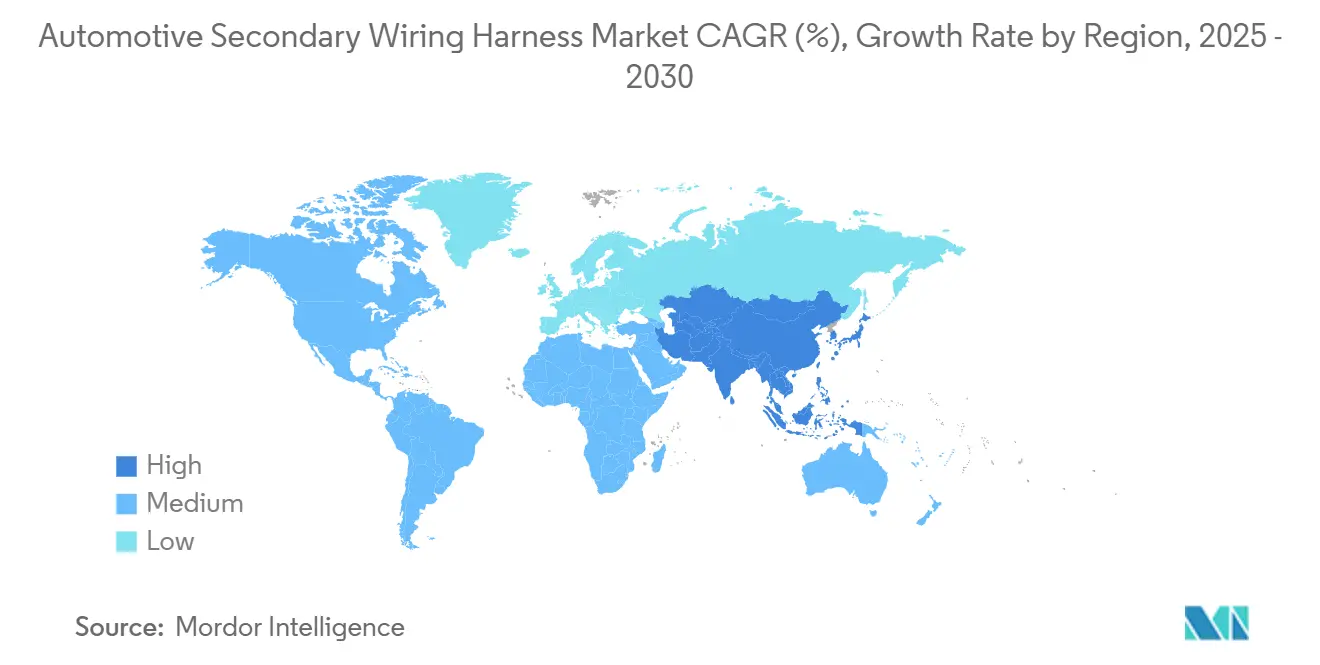

- Por región, Asia-Pacífico dominó con el 47,43% de la participación del mercado de arneses de cableado secundario automotriz en 2024. Impulsado por el auge de la producción de vehículos de nueva energía, se prevé que el mercado crezca a una CAGR del 5,86% hasta 2030.

Tendencias e Información del Mercado Global de Arneses de Cableado Secundario Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Electrificación de Vehículos y la Adopción de ADAS | +1.2% | Global, con Asia-Pacífico y Europa a la cabeza | Mediano plazo (2-4 años) |

| Rápida Expansión de la Producción de Vehículos en Asia-Pacífico | +1.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Arquitecturas Eléctricas/Electrónicas Zonales que Impulsan los Mazos Secundarios Modulares | +0.9% | Global, liderado por fabricantes de equipos originales de gama alta | Largo plazo (≥ 4 años) |

| Impulso a la Reducción de Peso: Transición del Cobre al Aluminio y los Materiales Compuestos | +0.8% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda del Mercado de Repuestos para Electrónica de Adaptación | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistemas Auxiliares de 48 V que Crean Nuevas Necesidades de Arneses de Bajo Voltaje | +0.7% | Global, concentrado en segmentos de gama alta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Electrificación de Vehículos y la Adopción de ADAS

Los vehículos eléctricos de batería (BEV) están transformando la arquitectura de cableado automotriz. A diferencia de los vehículos con motor de combustión interna (MCI), los BEV requieren más circuitos de bajo voltaje debido a capas de aislamiento adicionales, rutas de seguridad redundantes y sensores. Los sistemas avanzados de asistencia al conductor (ADAS), especialmente el Nivel 2+, aumentan aún más las necesidades de cableado con mazos de radar, lidar y cámara que cumplen estrictos estándares de compatibilidad electromagnética.

Los sistemas de doble voltaje (12 V/48 V) son estándar en los vehículos eléctricos de gama alta para soportar componentes de alto rendimiento como supercargadores eléctricos y sistemas de chasis activo. Estos requieren arneses de derivación capaces de manejar altas cargas de corriente. Los mazos de los paquetes de baterías integran sensores de temperatura para ciclos de servicio extremos y durabilidad[1]"Sensores de Gestión Térmica para Aplicaciones de Baterías de Vehículos Eléctricos,", Amphenol Sensors, amphenol-sensors.com.

Arquitecturas Eléctricas/Electrónicas Zonales que Impulsan los Mazos Secundarios Modulares

Los fabricantes de equipos originales que migran a estructuras zonales consolidan hasta 100 unidades de control electrónico en un puñado de controladores de zona de alto rendimiento, reduciendo la longitud del cableado, aunque concentrando la complejidad en los concentradores de zona[2]"Portafolio de Cables Circulares LIMEVERSE,", Leoni AG, leoni.com. El Ethernet Automotriz (1000BASE-T1) dicta diseños de par trenzado apantallado de un solo par capaces de 1 Gbps junto con una entrega de energía de 60 W. Los mazos modulares preensamblados permiten la inserción automatizada y la simplificación de variantes, lo que permite a los fabricantes de equipos originales intercambiar opciones sin un rediseño integral. Las cargas térmicas y de vibración aumentan cerca de los soportes de los controladores, por lo que los mazos secundarios ahora especifican disipadores de calor de aluminio y encapsulado de silicona. Los proveedores con diseño basado en simulación y líneas de fabricación flexibles obtienen una ventaja competitiva a medida que los programas zonales escalan en los segmentos de gama alta y, eventualmente, en los de volumen del mercado de arneses de cableado secundario automotriz.

Demanda del Mercado de Repuestos para Electrónica de Adaptación (Infoentretenimiento, Telemática)

La antigüedad media de los vehículos en América del Norte alcanzó los 12,5 años en 2025, impulsando el apetito por adaptaciones de conectividad que dependen de kits secundarios de conexión directa. Los operadores de flotas adaptan paquetes ADAS para la prevención de colisiones, demandando mazos compatibles con CAN-FD y Ethernet que integren cámaras y radar sin anular las garantías del fabricante de equipos originales. Las plataformas de comercio electrónico están transformando el mercado de arneses de cableado secundario automotriz al ofrecer paquetes específicos para cada vehículo con guías de instalación mediante código QR. Esto reduce el tiempo de instalación y promueve la adopción por parte de los propios usuarios, ampliando la base de clientes más allá de los canales de servicio tradicionales. Las presiones regulatorias derivadas de los estándares de marcado CE europeos endurecen los requisitos de compatibilidad electromagnética (CEM). Los proveedores prueban previamente los mazos de adaptación para garantizar el cumplimiento, mejorando la fiabilidad del producto y la confianza en el mercado.

Sistemas Auxiliares de 48 V que Crean Nuevas Necesidades de Arneses de Bajo Voltaje

Los híbridos suaves despliegan generadores de arranque por correa de 48 V, turbos eléctricos y barras estabilizadoras activas que demandan mazos compactos certificados para una carga continua de 200 A, manteniendo el aislamiento de los circuitos de 12 V[3]"Arquitecturas de Potencia para Híbridos Suaves de 48 V,", Infineon Technologies, infineon.com. Los convertidores CC-CC introducen ruido, por lo que los blindajes trenzados y los anillos de ferrita se convierten en estándar. En las furgonetas comerciales, la dirección y los servofrenos de 48 V reducen los parásitos del motor, convirtiendo las familias de arneses de doble voltaje en una especificación predeterminada para las flotas que buscan ahorros de combustible. Los fabricantes de conectores lanzan terminales codificados por colores para evitar errores de conexión cruzada de voltaje, y los proveedores desarrollan familias de mazos estandarizados que sirven tanto a plataformas de turismos como de camiones ligeros. El auge de la adopción de 48 V ancla un nuevo nivel de producto dentro del mercado de arneses de cableado secundario automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Cobre y los Polímeros | -0.9% | Global, mayor impacto en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Migración hacia Arquitecturas Inalámbricas y de Bus de Datos: Reducción del Número de Cables | -0.7% | Global, liderado por fabricantes de equipos originales de gama alta | Largo plazo (≥ 4 años) |

| Fallos por Ciclos Térmicos en los Arneses de los Paquetes de Baterías de Vehículos Eléctricos | -0.4% | Mercados globales de vehículos eléctricos, concentrado en aplicaciones de carga rápida | Mediano plazo (2-4 años) |

| Fabricación Intensiva en Mano de Obra que Causa Cuellos de Botella de Capacidad | -0.6% | Global, más agudo en regiones con alto costo de mano de obra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cobre y los Polímeros

En el mercado de arneses de cableado secundario automotriz, el endurecimiento del suministro de resina polimérica y la volatilidad de los precios del cobre están reconfigurando las estructuras de costos. Las presiones anuales de reducción de precios por parte de los fabricantes de equipos originales, junto con las fuertes oscilaciones en los precios del cobre, han comprimido los márgenes de beneficio. Al mismo tiempo, las fluctuaciones en los petroquímicos y los mandatos de química verde han hecho que los materiales de aislamiento de alta temperatura sean más costosos y menos predecibles. Si bien los proveedores de primer nivel más grandes mitigan los riesgos mediante contratos a largo plazo, las empresas más pequeñas encuentran difícil absorber estos picos de costos, poniendo en riesgo sus planes de expansión. Además, los prolongados ciclos de calificación para metales alternativos dificultan las sustituciones rápidas, dejando al mercado susceptible a los choques en los precios de las materias primas. En conjunto, estos desafíos han moderado las proyecciones de crecimiento, recortando casi un punto porcentual de la tasa de crecimiento anual compuesto anticipada del sector.

Migración hacia Arquitecturas Inalámbricas y de Bus de Datos: Reducción del Número de Cables

El Ethernet de par único 10BASE-T1S encadena hasta ocho nodos sobre un par trenzado, desplazando los mazos de sensores punto a punto heredados. Los buses de audio A2B eliminan los arneses multiconductor, y los diagnósticos por actualización inalámbrica reducen los conectores de servicio físicos. Los sensores no críticos migran a enlaces BLE o UWB, especialmente en funciones de confort de cabina. Sin embargo, las funciones clasificadas según ISO 26262 mantienen la redundancia cableada, anclando una base de cobre incluso cuando el cableado de conveniencia se contrae. La erosión del número de cables recorta el potencial de crecimiento de los ingresos en 0,7 puntos porcentuales, pero estimula la demanda de arneses de mayor valor con capacidad de datos en el mercado de arneses de cableado secundario automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Cableado de Carrocería Mantiene el Liderazgo en Volumen Mientras la Distribución de Energía Crece

El cableado de carrocería capturó el 41,23% de la participación del mercado de arneses de cableado secundario automotriz en 2024, ya que los módulos modernos de iluminación, asientos y climatización dependen de interconexiones densas en puertas y tableros. Aunque más pequeños hoy en día, se proyecta que los mazos de distribución de energía superen a todas las demás aplicaciones con una CAGR del 5,48%, ya que los vehículos eléctricos demandan rutas redundantes de batería a batería, batería a convertidor y de unión de alta corriente. Este cambio aumenta el peso promedio de cobre por vehículo a pesar de los esfuerzos de reducción de peso y mantiene el enfoque en el sellado seguro, el blindaje EMI y las cubiertas resistentes al calor.

El ascenso de la distribución de energía transforma el diseño de los arneses hacia barras colectoras de trenza plana y fusibles sobremoldeados que combinan funciones eléctricas y mecánicas. La integración apoya las arquitecturas zonales porque las unidades de energía centralizadas alimentan las cargas cercanas, reduciendo las largas derivaciones. Los proveedores que dominan las pruebas de aislamiento de alto voltaje y el estampado de fusibles internos se posicionan como socios de soluciones para los fabricantes de equipos originales que buscan racionalizar el número de componentes, añadiendo así valor y resiliencia al tamaño del mercado de arneses de cableado secundario automotriz a nivel de subsistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción de la Electrificación

Los automóviles de pasajeros retuvieron una participación del 52,82% en el mercado de arneses de cableado secundario automotriz en 2024 gracias a su volumen de producción. Los vehículos comerciales, sin embargo, registran la CAGR más rápida del 6,12%, ya que las furgonetas de última milla, los camiones pesados y los autobuses municipales se electrifican bajo mandatos de costo total de propiedad y emisiones. Estas plataformas requieren mazos de alta potencia para baterías de tracción y arneses ricos en datos para telemática y sistemas avanzados de gestión de flotas.

Los camiones eléctricos de larga distancia demandan arneses de batería con refrigeración líquida con una clasificación continua superior a 500 A, y los autobuses de tránsito adoptan cadenas de baterías modulares en el techo conectadas por cables de silicona ultraflexibles para facilitar el mantenimiento. Las adaptaciones de flotas, como la videovigilancia telemática, añaden arneses secundarios incrementales que aprovechan los buses CAN existentes. Las altas expectativas de tiempo de actividad impulsan a los proveedores a diseñar fundas resistentes a la abrasión y conectores de intercambio rápido, creando nichos de gama alta que elevan la combinación de ingresos dentro del mercado de arneses de cableado secundario automotriz.

Por Tipo de Material: El Dominio del Cobre se Mantiene pero el Impulso del Aluminio Crece

El cobre representó el 72,29% del tamaño del mercado de arneses de cableado secundario automotriz en 2024 debido a la madurez de la tecnología de crimpado y las redes globales de reciclaje. Las alternativas de materiales compuestos y aluminio crecen a una CAGR del 6,28% bajo los objetivos de CO₂ de los fabricantes de equipos originales y los riesgos de precios en picos. Los conductores de Al-Fe-Mg de Sumitomo cumplen con una resistencia a la tracción de 110 MPa y un 58% de IACS, lo que permite intercambios de un calibre superior que ahorran 2,6 g por metro sin pérdida de conductividad. Las soluciones híbridas empalman conductores de aluminio en terminaciones de cobre, facilitando los desafíos de corrosión y herramientas mientras reducen el peso.

Los termoplásticos reforzados con fibra de carbono aparecen en las bandejas inferiores de las baterías donde convergen el blindaje EMI y la absorción de energía en impactos. La paridad de costos con el cobre sigue siendo lejana, pero los vientos regulatorios favorables y los posibles créditos de economía circular fomentan los despliegues piloto. Los proveedores que optimizan los recubrimientos de estaño-zinc y los barriles de crimpado de múltiples etapas apuntan a desbloquear una adopción más amplia del aluminio, diversificando las opciones de abastecimiento para la industria de arneses de cableado secundario automotriz.

Por Tipo de Conector: Las Plataformas Multiconector Permiten la Electrónica Modular

Los conectores sellados representaron una participación del 38,31% hasta 2024 en respuesta a los ciclos de temperatura bajo el capó y la exposición a la salpicadura de la carretera. Los sistemas multiconector crecen a una CAGR del 5,96% porque las arquitecturas zonales y la gestión de variantes impulsan las demandas de conexión directa. Los acopladores integrados de energía y datos transportan 50 A y 100 Mbps a través de interfaces únicas, reduciendo el tiempo de ensamblaje y la complejidad de reparación.

La validación de compatibilidad electromagnética según ISO 11452 se extiende a los conectores, lo que lleva a carcasas metalizadas y terminaciones de trenza de 360 grados para la integridad de la señal en el rango de GHz. Los mecanismos de cierre por palanca sin herramientas acortan el tiempo de ciclo de la línea y reducen las tasas de retrabajo. Los proveedores que integran el diseño de conectores y cables capturan márgenes más altos y protegen la propiedad intelectual, reforzando su posición en el mercado de arneses de cableado secundario automotriz.

Por Tecnología: Los Sistemas de Cableado Inteligente Pioneros en la Inteligencia del Vehículo

Los mazos convencionales aún representan el 63,73% de las instalaciones, pero el cableado inteligente crece a una CAGR del 6,78% a medida que las unidades de control electrónico integran diagnósticos en el propio arnés. Los sensores de temperatura y deformación impresos en cables planos flexibles permiten el monitoreo de salud en tiempo real, mientras que los microcontroladores integrados soportan el mantenimiento predictivo y el ajuste de parámetros por actualización inalámbrica.

Los arneses de comunicación vehículo a todo (V2X) integran pistas de antena de matriz en fase y líneas de alimentación por Ethernet, reduciendo los módulos discretos y simplificando las instalaciones en el techo. Las puertas de enlace ciberseguras protegen los datos internos con bloques de cifrado por hardware. Los proveedores capaces de entregar firmware y obtener certificación de ciberseguridad se diferencian, migrando la combinación de ingresos de los productos básicos hacia subsistemas inteligentes, un paso evolutivo clave para el mercado de arneses de cableado secundario automotriz.

Por Usuario Final: Las Adaptaciones del Mercado de Repuestos Amplían los Horizontes de Ingresos

Los programas de fabricantes de equipos originales generaron el 78,28% de los ingresos en 2024, pero el mercado de repuestos avanzó a una CAGR del 5,37% debido a la longevidad de los vehículos y la demanda de actualizaciones de conectividad. Los kits de conexión directa aprovechan los conectores específicos del vehículo para preservar las garantías y reducir los tiempos de instalación, atrayendo tanto a propietarios que realizan el trabajo por cuenta propia como a talleres profesionales.

Las adaptaciones de flotas añaden cámaras de tablero, módulos de sensores ADAS y puertas de enlace de telemática, cada uno de los cuales requiere mazos auxiliares que aprovechan los backbones CAN-FD sin empalmes. Las diferencias regulatorias entre el marcado CE de la Unión Europea y la autocertificación de América del Norte crean servicios de cumplimiento como un flujo de valor adicional para los proveedores maduros. Esta estrategia de doble canal amortigua las oscilaciones cíclicas de la producción de fabricantes de equipos originales y amplía la base de clientes dentro de la industria de arneses de cableado secundario automotriz.

Análisis Geográfico

Asia-Pacífico representó el 47,43% de la participación del mercado de arneses de cableado secundario automotriz en 2024 y se proyecta que registre una CAGR del 5,86% hasta 2030, a medida que la penetración de vehículos de nueva energía en China alcanza el 41% y las plantas de la ASEAN aumentan su volumen. Los actores regionales son pioneros en mazos de carga de 800 V y arneses inteligentes listos para la ciberseguridad, aprovechando las ventajas de costo de mano de obra y la capacidad de fundición de cobre verticalmente integrada.

América del Norte sigue siendo un mercado maduro pero en evolución donde las normas de ciberseguridad y las iniciativas de relocalización reconfiguran las cadenas de suministro. La electrificación de vehículos comerciales impulsa la demanda de mazos de alta corriente y ricos en datos, y las adaptaciones del mercado de repuestos prosperan con una antigüedad media de los vehículos de 12,5 años. Las inversiones en ensamblaje doméstico en México y los Estados Unidos mitigan la exposición arancelaria y acortan los plazos de entrega, fortaleciendo la resiliencia en el tamaño del mercado de arneses de cableado secundario automotriz de la región.

Europa impulsa requisitos estrictos de compatibilidad electromagnética y economía circular, promoviendo el aluminio y los polímeros reciclables mientras es pionera en topologías Ethernet zonales. Los proveedores de primer nivel alemanes invierten en investigación y desarrollo para arneses Ethernet de par único de 2,5 Gbps, y los reajustes logísticos relacionados con el Brexit fomentan estrategias multiplanta que abarcan la Unión Europea y el Reino Unido. El enfoque de los fabricantes de equipos originales de gama alta en los vehículos eléctricos de lujo eleva el valor del arnés por vehículo, sosteniendo el papel de Europa como referente tecnológico dentro del mercado de arneses de cableado secundario automotriz.

Panorama Competitivo

El mercado de arneses de cableado secundario automotriz exhibe una concentración moderada, con los cinco principales proveedores representando colectivamente una participación significativa de los ingresos globales, equilibrando a los líderes japoneses de larga data Yazaki y Sumitomo Electric con las multinacionales diversificadas Aptiv, Leoni y Draexlmaier. Las empresas japonesas explotan la integración vertical desde la varilla de cobre hasta el ensamblaje final, lo que permite un suministro estable y una rápida innovación en materiales. Los pares europeos persiguen la automatización; la planta de Aptiv en Tánger por 45 millones de USD despliega sobremoldeado robótico e inspección óptica en línea, reduciendo el costo de mano de obra y las reclamaciones de garantía.

Los participantes chinos aceleran la globalización: la participación del 50,1% de Luxshare en Leoni inyecta capital y abre las puertas a los fabricantes de equipos originales europeos, al tiempo que establece una cabeza de playa para arneses competitivos en costos que cumplen con los estándares ISO 11452-4. Las estrategias tecnológicas convergen en plataformas de mazos modulares que soportan arquitecturas zonales y diagnósticos innovadores. Las barreras de entrada surgen de los laboratorios de validación intensivos en capital y los ciclos de calificación de fabricantes de equipos originales que superan los 24 meses, lo que limita a las empresas más pequeñas pero protege la participación de los titulares dentro del mercado de arneses de cableado secundario automotriz.

Líderes de la Industria de Arneses de Cableado Secundario Automotriz

Yazaki Corporation

Aptiv PLC

Leoni AG

Samvardhana Motherson

Sumitomo Electric Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Smiths Interconnect ha ampliado su capacidad de producción de arneses de cables en su instalación de Túnez. Esta expansión estratégica responde a la creciente demanda de soluciones de arneses de cables de primera calidad en múltiples industrias y refuerza la línea de productos de Smiths Interconnect, subrayando su compromiso con el crecimiento en todos los sitios de producción de la región EMEA.

- Enero de 2025: Leoni AG ha inaugurado una planta de última generación en Agadir, Marruecos, dedicada a la producción de sistemas de cableado adaptados para camiones, trenes de potencia y vehículos todoterreno. Esta nueva instalación enfatiza la digitalización, la eficiencia y la sostenibilidad. Esta significativa inversión destaca las aspiraciones de Leoni AG en el floreciente mercado global de vehículos comerciales y subraya el papel fundamental de Marruecos en la industria automotriz.

Alcance del Informe Global del Mercado de Arneses de Cableado Secundario Automotriz

| Cableado de Carrocería |

| Cableado de Chasis |

| Distribución de Energía |

| Sistemas de Iluminación |

| Motocicletas |

| Vehículos de Tres Ruedas |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Cobre |

| Aluminio |

| Materiales Compuestos |

| Conectores Sellados |

| Conectores No Sellados |

| Bloques de Terminales |

| Sistemas Multiconector |

| Cableado Convencional | |

| Sistemas de Cableado Inteligente | Arneses Habilitados para IoT |

| Arneses de Integración V2X |

| Fabricantes de Equipos Originales |

| Proveedores del Mercado de Repuestos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Cableado de Carrocería | |

| Cableado de Chasis | ||

| Distribución de Energía | ||

| Sistemas de Iluminación | ||

| Por Tipo de Vehículo | Motocicletas | |

| Vehículos de Tres Ruedas | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales | ||

| Por Tipo de Material | Cobre | |

| Aluminio | ||

| Materiales Compuestos | ||

| Por Tipo de Conector | Conectores Sellados | |

| Conectores No Sellados | ||

| Bloques de Terminales | ||

| Sistemas Multiconector | ||

| Por Tecnología | Cableado Convencional | |

| Sistemas de Cableado Inteligente | Arneses Habilitados para IoT | |

| Arneses de Integración V2X | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Proveedores del Mercado de Repuestos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de arneses de cableado secundario automotriz en 2025 y qué crecimiento se espera?

Está valorado en 15.030 millones de USD en 2025 y se proyecta que alcance los 18.390 millones de USD en 2030, registrando una CAGR del 4,12%.

¿Qué segmento de aplicación añade el mayor valor a los programas de vehículos?

El cableado de carrocería sigue siendo el más grande con una participación del 41,23% porque integra módulos de iluminación, confort y puertas, haciéndolo indispensable en todos los tipos de vehículos.

¿Qué impulsa el cambio hacia conductores de aluminio?

El aluminio ofrece hasta un 67% de reducción de peso frente al cobre, ayudando a los fabricantes de equipos originales a cumplir los objetivos de CO₂ y mitigar la volatilidad del precio del cobre, mientras que las nuevas aleaciones resuelven los desafíos de resistencia y corrosión.

¿Cómo influye la demanda del mercado de repuestos en el crecimiento?

La vida útil de los vehículos de 12,5 años impulsa las adaptaciones para telemática y ADAS, llevando los mazos del mercado de repuestos a una CAGR del 5,37% y diversificando los ingresos más allá de los ciclos de producción de fabricantes de equipos originales.

¿Qué región generará la demanda de arneses más rápida hasta 2030?

Se prevé que Asia-Pacífico, liderada por China y las expansiones de la ASEAN, crezca a una CAGR del 5,86% gracias a la alta penetración de vehículos de nueva energía y las nuevas instalaciones de fabricación.

Última actualización de la página el: