Tamanho e Participação do Mercado de Chicotes Elétricos Automotivos da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chicotes Elétricos Automotivos da Índia por Mordor Intelligence

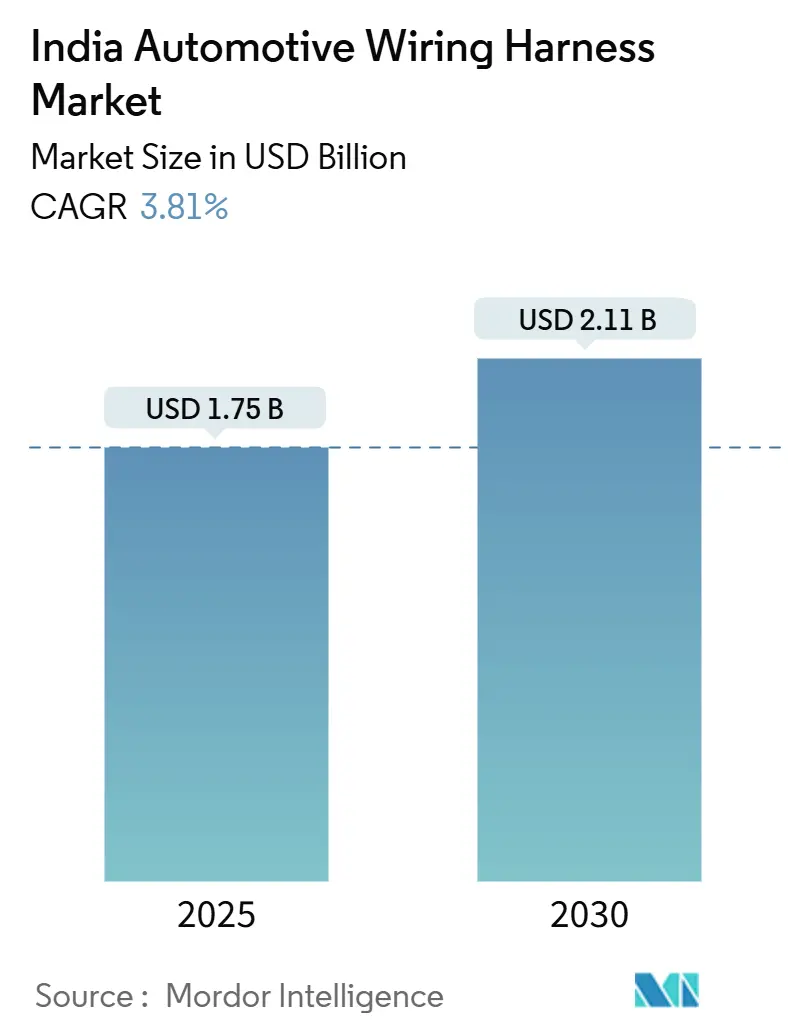

O mercado de chicotes elétricos automotivos da Índia situou-se em USD 1,75 bilhão em 2025 e tem previsão de atingir USD 2,11 bilhões até 2030, avançando a um CAGR de 3,81%. A produção sustentada de veículos de passeio, a rápida eletrificação e o crescente conteúdo digital por veículo sustentam a demanda, enquanto a substituição de materiais e as cadeias de suprimentos localizadas moldam a curva de custos. Os chicotes de carroceria, iluminação e conforto de cabine ainda dominam os volumes. No entanto, os conjuntos de tração de alta tensão registram os ganhos mais expressivos, pois cada novo modelo elétrico a bateria multiplica a seção transversal dos condutores e os requisitos de isolamento. Os OEMs também estão redesenhando os circuitos de 12 V para suportar sistemas de infoentretenimento, telemática e sistemas avançados de assistência ao condutor em expansão por meio de uma única arquitetura zonal, desvinculando a receita futura da mera contagem de fios. No lado da oferta, os rigorosos requisitos de qualificação e as expectativas de entrega just-in-time preservam uma concentração moderada, mesmo com grandes players globais e especialistas domésticos investindo em capacidade nos polos de Chennai, Pune e Gujarat.

Principais Conclusões do Relatório

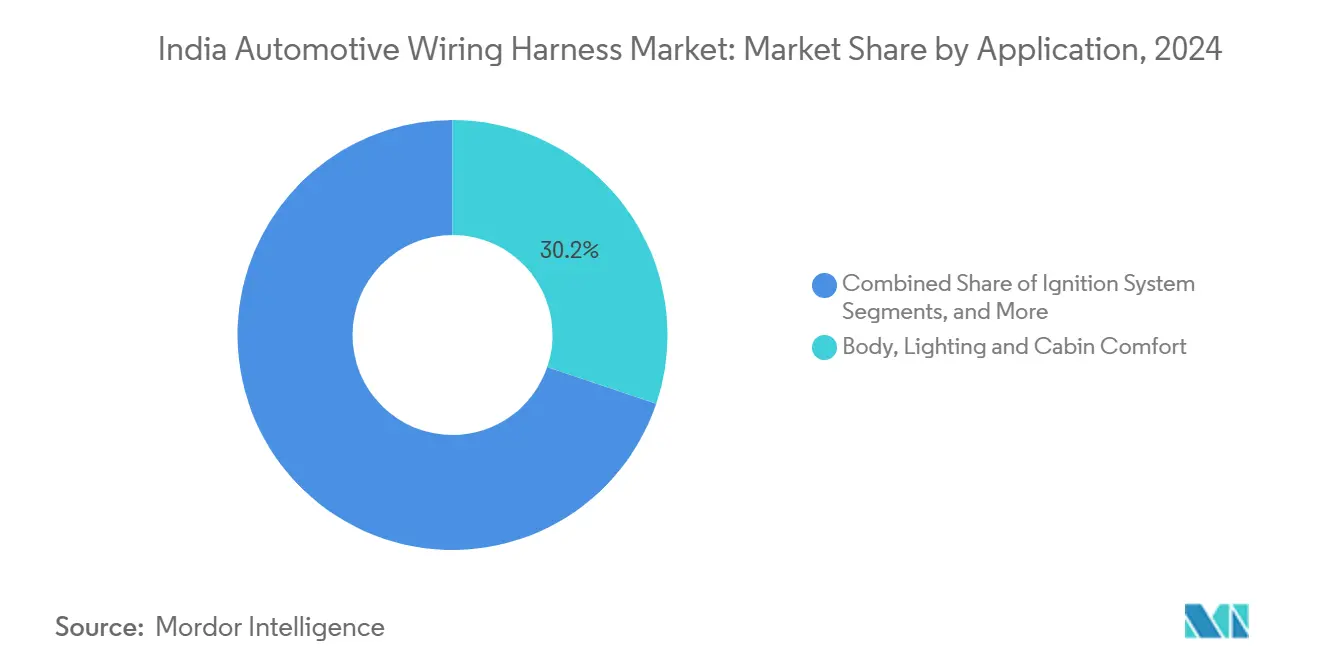

- Por aplicação, Carroceria, Iluminação e Conforto de Cabine liderou com 30,22% da participação do mercado de chicotes elétricos automotivos indiano em 2024. Em contrapartida, os chicotes de tração de alta tensão se expandirão a um CAGR de 5,26% até 2030.

- Por material condutor, o cobre reteve 78,31% da participação do mercado de chicotes elétricos automotivos indiano em 2024; o alumínio tem previsão de registrar o CAGR mais rápido, de 6,41%, até 2030.

- Por classificação de tensão, os sistemas de baixa tensão (<60 V) responderam por 74,83% da participação do mercado de chicotes elétricos automotivos indiano em 2024, enquanto os sistemas de alta tensão (60–1.000 V) registrarão um CAGR de 5,88% até 2030.

- Por propulsão, as plataformas de combustão interna comandaram 83,39% da participação do mercado de chicotes elétricos automotivos indiano em 2024; os veículos elétricos a bateria acelerarão a um CAGR de 7,12% ao longo do horizonte de previsão.

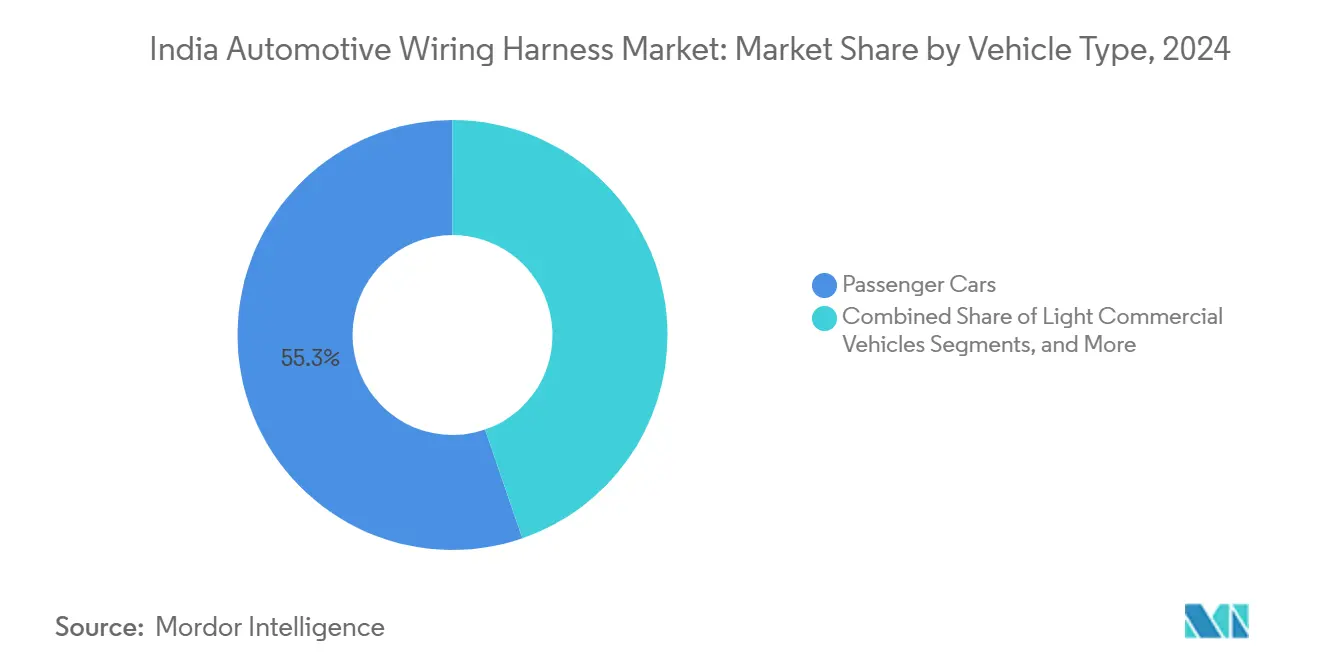

- Por tipo de veículo, os automóveis de passeio detiveram uma participação líder de 55,28% do mercado de chicotes elétricos automotivos indiano em 2024, sendo que o mesmo segmento ainda entrega o maior CAGR de 6,28% até 2030.

- Por canal de vendas, as aquisições de OEM capturaram 84,71% da participação do mercado de chicotes elétricos automotivos indiano em 2024, enquanto o pós-venda deve crescer a um CAGR de 5,68% com o aumento da demanda por retrofits.

Tendências e Perspectivas do Mercado de Chicotes Elétricos Automotivos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Volumes de Produção de Veículos de Passeio | +1.0% | Nacional, concentrado em Tamil Nadu, Maharashtra, Gujarat | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Mobilidade Elétrica (FAME II, PLI) | +0.8% | Nacional, com adoção antecipada em Delhi, Karnataka, Maharashtra | Longo prazo (≥ 4 anos) |

| Onda de Eletrificação de Infoentretenimento e Telemática | +0.7% | Mercados urbanos, segmentos de veículos premium em todo o país | Curto prazo (≤ 2 anos) |

| Mandato de Diagnóstico OTA de Alta Velocidade | +0.5% | Segmentos de veículos conectados, frotas comerciais em todo o país | Curto prazo (≤ 2 anos) |

| Surgimento de Clusters de Fornecedores de Nível II/III | +0.4% | Clusters regionais em Pune, Chennai, Gujarat, Haryana | Médio prazo (2 a 4 anos) |

| Migração para Condutores Leves de Al/CCA | +0.3% | Polos de fabricação orientados à exportação, segmentos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Produção de Veículos de Passeio

A produção de automóveis de passeio atingiu 4,2 milhões de unidades em 2024, um crescimento de 9,8% ao ano [1]"Estatísticas de Produção do Exercício Fiscal 2024,", Sociedade dos Fabricantes de Automóveis da Índia, siam.in. Cada unidade carrega de 3 a 5 sub-chicotes, de modo que os aumentos de volume se traduzem diretamente em demanda por chicotes elétricos. Os principais fornecedores abriram plantas satélites próximas às linhas dos OEMs para cumprir as janelas de tempo de ciclo, reduzindo custos logísticos e desperdícios. O conteúdo por veículo está crescendo, pois mesmo os modelos de entrada integram câmeras de ré, ESC e TPMS, elevando o comprimento dos condutores para além de 1,5 km em média. Consequentemente, o mercado de chicotes elétricos automotivos indiano se beneficia duplamente — primeiro com o crescimento de unidades e depois com arquiteturas elétricas mais ricas.

Incentivos Governamentais para Mobilidade Elétrica (FAME II, PLI)

O programa de Incentivo Vinculado à Produção reserva USD 3,5 bilhões para componentes automotivos avançados, incluindo chicotes de alta tensão[2]"Esquema PLI para Componentes Automotivos,", Escritório de Informação à Imprensa, pib.gov.in. Os limites de agregação de valor doméstico persuadem multinacionais como a Yazaki a localizar linhas de crimpagem, sobremoldagem e testes de alta tensão. Os subsídios do FAME II impulsionaram as vendas de motocicletas elétricas de duas rodas, cada uma exigindo chicotes de 48 V com cabos de monitoramento de temperatura, abrindo pedidos greenfield para fornecedores de nível II. A visibilidade política de longo prazo protege as decisões de investimento em capital, compensando o capital mais elevado aplicado em isolamento de alta tensão e ferramental de conectores.

Onda de Eletrificação de Infoentretenimento e Telemática

A digitalização do cockpit impulsiona cabos de dados de alta velocidade ao lado das linhas de energia convencionais. Os mandatos da AIS-140 para frotas comerciais evoluíram para telemática baseada em assinatura em automóveis particulares, exigindo pares trançados blindados e backbones ethernet. Os fabricantes de chicotes capazes de co-projetar o roteamento de fios com fornecedores de ECU obtêm margens premium. A tendência também estimula layouts de rede zonal que reduzem o peso do chicote em até 20%, apoiando as metas de autonomia e eficiência de combustível dos OEMs.

Migração para Condutores Leves de Al/CCA

O aumento do custo do cobre está levando os OEMs automotivos a utilizar fiação de alumínio e alumínio revestido de cobre nos chicotes dos veículos. Esses materiais reduzem o peso do veículo e os custos gerais, mas exigem designs especializados de conectores para manter a confiabilidade. Embora os testes iniciais mostrem resultados positivos, a durabilidade de longo prazo desses materiais em ambientes automotivos exigentes continua sendo uma barreira técnica para uma implementação ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Cobre | -0.6% | Nacional, afetando todas as regiões de fabricação | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados em Chicotes Elétricos | -0.4% | Clusters industriais em Tamil Nadu, Maharashtra, Karnataka | Médio prazo (2 a 4 anos) |

| Atrasos de Produção Relacionados a Semicondutores | -0.3% | Centros de produção de OEMs, fornecedores integrados | Médio prazo (2 a 4 anos) |

| Problemas de Corrosão em Junções de Alta Tensão por Umidade | -0.2% | Regiões de fabricação costeiras, zonas de clima tropical | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Cobre

A volatilidade do preço do cobre afeta as margens dos fornecedores, particularmente para aqueles com contratos de preço fixo. Grandes empresas gerenciam o risco por meio de estratégias de hedge, enquanto pequenos fornecedores enfrentam maior exposição às flutuações de preço. Os fabricantes de equipamentos originais (OEMs) estão adotando modelos de precificação indexada, embora os atrasos na renegociação de contratos impactem o fluxo de caixa dos fornecedores. O aumento dos custos de materiais levou a uma maior incidência de produtos falsificados nos segmentos de pós-venda, exigindo processos aprimorados de verificação de qualidade e auditorias de fornecedores.

Escassez de Técnicos Certificados em Chicotes Elétricos

O setor enfrenta escassez de técnicos certificados em chicotes elétricos, particularmente para sistemas de alta tensão que exigem expertise especializada em segurança e testes. Os principais fornecedores estabeleceram programas de treinamento internos, mas a integração é cara e demorada. Pequenos fornecedores enfrentam dificuldades para reter trabalhadores qualificados, que frequentemente migram para posições mais bem remuneradas junto aos OEMs. Essa migração de talentos desacelera a expansão da produção e amplia a lacuna de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Eletrificação Impulsiona o Crescimento de Alta Tensão

Os conjuntos de carroceria, iluminação e conforto de cabine retiveram 30,22% da participação do mercado de chicotes elétricos automotivos da Índia em 2024, graças à sua presença em todos os acabamentos. No entanto, os chicotes de tração de alta tensão, essenciais para os trens de força elétricos a bateria, têm previsão de registrar um CAGR de 5,26%, ampliando consideravelmente sua fatia do mercado até 2030.

O mix de segmentos reflete a eletrificação gradual da Índia: as plataformas de combustão interna ainda precisam de chicotes de ignição, sensores e sistemas de combustível, mas cada lançamento de veículo elétrico a bateria adiciona linhas de 400 V com revestimento laranja. Os fornecedores capazes de empacotar conjuntamente energia e dados em dutos compartilhados garantem preços médios de venda mais elevados e maior fidelização de design. O infoentretenimento atualizável via OTA está aumentando a demanda por Ethernet de baixa latência em clusters de cockpit, combinando-se com chicotes de câmera e radar necessários para os recursos emergentes de ADAS de Nível 2.

Por Material Condutor: O Alumínio Ganha Espaço Apesar da Dominância do Cobre

O cobre controlou 78,31% da participação do mercado de chicotes elétricos automotivos indiano em 2024, mas o alumínio está prestes a superá-lo com um CAGR de 6,41%, expandindo gradualmente sua fatia do mercado até 2030.

A menor densidade do alumínio reduz 0,5 kg por veículo, uma vantagem amplificada nos veículos elétricos que buscam maior autonomia. Os OEMs especificam alumínio revestido de cobre para circuitos de derivação abaixo de 30 A, reservando o cobre para cabos de alta corrente. O redesenho de crimpagens, conectores e revestimentos antigalvânicos eleva os custos de troca, de modo que os pioneiros desfrutam de propriedade intelectual defensável. Os programas orientados à exportação consideram as economias de frete em contêineres, inclinando ainda mais as decisões em favor dos metais leves.

Por Classificação de Tensão: O Segmento de Alta Tensão Emerge

As arquiteturas de baixa tensão (<60 V) detêm 74,83% da participação do mercado de chicotes elétricos automotivos indiano em 2024. No entanto, os sistemas de alta tensão crescerão 5,88% ao ano, elevando sua contribuição para o tamanho do mercado de chicotes elétricos automotivos indiano até 2030.

A transição além de 60 V aciona regras de distância de escoamento e testes de descarga parcial, elevando as barreiras de entrada. Os fornecedores que instalam testadores de descarga parcial e câmaras climáticas nas plantas de Chennai e Pune podem cotar mais rapidamente em plataformas de veículos elétricos, superando os prazos de importação. Os mandatos da AIS 189 e da futura ISO 21434 incorporam a cibersegurança nas redes de controladores de alta tensão, entrelaçando a validação de software com o design do chicote.

Por Tipo de Propulsão: A Transição Elétrica se Acelera

Os veículos de combustão interna mantiveram 83,39% da participação do mercado de chicotes elétricos automotivos indiano em 2024. Ainda assim, as plataformas elétricas a bateria registrarão um CAGR de 7,12% até 2030, ampliando sua participação na receita do mercado de chicotes elétricos automotivos indiano até o final da década.

Os chicotes de veículos elétricos carregam menos circuitos, porém com maior seção transversal de cobre, elevando o valor por chicote em 1,8 vez. Os OEMs adotam controladores zonais e sensores em cadeia para simplificar o roteamento. Os fornecedores que oferecem workshops de design para fabricação durante o início da plataforma garantem a nomeação antes das negociações de preço, assegurando volumes plurianuais.

Por Tipo de Veículo: Os Automóveis de Passeio Impulsionam o Volume

Os automóveis de passeio representaram 55,28% da participação do mercado de chicotes elétricos automotivos indiano em 2024 e continuarão a se expandir a um CAGR de 6,28%, ampliando sua contribuição para o mercado até 2030.

As vans comerciais leves seguem de perto, impulsionadas pela logística de comércio eletrônico que exige chicotes ricos em telemática. Os caminhões pesados agregam valor por meio de alimentações de energia redundantes e chicotes de interface de reboque. Os projetos piloto de automação em mineração e portos necessitam de chicotes de sensores com conectores robustecidos, um nicho emergente para PMEs especializadas.

Por Canal de Vendas: A Dominância dos OEMs Persiste

Os contratos com OEMs cobriram 84,71% da participação do mercado de chicotes elétricos automotivos indiano em 2024, deixando o pós-venda com um CAGR modesto, porém crescente, de 5,68% até 2030.

Embora os longos ciclos de desenvolvimento e as submissões de PPAP forneçam uma barreira protetora para os players estabelecidos, a introdução de kits de retrofit para telemática de frotas e ADAS está abrindo um novo fluxo de receita, livre da supervisão dos OEMs. À medida que a idade média dos veículos supera nove anos, a demanda por reposições se intensifica, levando os distribuidores a estocar cada vez mais sub-chicotes modulares.

Análise Geográfica

A produção se concentra no cinturão Chennai-Sriperumbudur, no corredor Pune-Aurangabad e na zona Sanand-Mandvi de Gujarat. Somente Tamil Nadu abriga três plantas da Yazaki e a linha de cockpit definida por software da Aptiv, no valor de USD 45 milhões, aproveitando o acesso portuário e os ecossistemas de fornecedores maduros. O polo automotivo de Maharashtra se beneficia de fornecedores estabelecidos de fundição sob pressão e eletrônicos de Nível II, permitindo prototipagem rápida e validação em pequenos lotes. Gujarat oferece incentivos de Zona Econômica Especial e proximidade ao porto de Mundra, reduzindo os prazos de exportação para programas de OEMs japoneses e europeus.

O cluster de Bengaluru, em Karnataka, combina talentos de tecnologia da informação com fabricação de componentes, tornando-o ideal para o desenvolvimento de chicotes de dados de alta velocidade e validação de cibersegurança sob a AIS 189. Haryana apoia marcas de automóveis de passeio premium em torno de Gurugram, exigindo backbones de maior taxa de dados e chicotes de sensores para ADAS. Cidades emergentes de nível III, como Hosur e Sanand, atraem oficinas de crimpagem intensivas em mão de obra, dispersando riscos, mas elevando os desafios de controle de qualidade.

O agrupamento geográfico reduz os custos logísticos, mas aumenta a exposição a choques localizados, como a escassez de semicondutores de 2024, que paralisou simultaneamente várias linhas de montagem. Os formuladores de políticas agora propõem esquemas de desenvolvimento de fornecedores em múltiplos nós para diversificar riscos sem abrir mão das economias de escala. As oportunidades de exportação se ampliam à medida que as plantas indianas recebem prêmios globais Q1 da Toyota, Stellantis e VW, atestando a crescente paridade de qualidade com os pares da ASEAN.

Cenário Competitivo

O mercado de chicotes elétricos automotivos da Índia demonstra concentração moderada, com corporações internacionais e fabricantes domésticos competindo. A Motherson Sumi mantém a liderança de mercado ao abastecer os principais fabricantes automotivos por meio de suas amplas instalações de produção. As empresas japonesas Yazaki e Sumitomo Electric fornecem soluções de fabricação just-in-time, enquanto a Aptiv se especializa em arquiteturas de sistemas elétricos. Os fabricantes domésticos estão expandindo suas capacidades por meio de colaborações técnicas para ingressar em segmentos de mercado de maior valor[3]"Apresentação para Investidores 2024,", Aptiv PLC, aptiv.com.

A diferenciação estratégica depende de três alavancas: automação, expertise em materiais e integração de software. Os líderes implantam marcação a laser de fios, soldagem ultrassônica e inspeção visual em linha para reduzir retrabalhos e enfrentar a escassez de mão de obra. Os pioneiros em alumínio e alumínio revestido de cobre garantem liderança em custos em meio à inflação do cobre. Além disso, os fornecedores que incorporam protocolos de cibersegurança nas ECUs dos chicotes ganham credibilidade de pioneiros à medida que a AIS 189 entra em vigor.

Fusões e aquisições e joint ventures caracterizam os movimentos de 2024-2025. A desinvestimento de participação da Sumitomo na Samvardhana Motherson e o plano de cisão da Aptiv para sua unidade de Sistemas de Distribuição Elétrica podem remodelar o poder de barganha com os OEMs. Investidores como a Aavishkaar Capital canalizam recursos para empresas de processamento de metais upstream, sublinhando o alargamento da cadeia de suprimentos além do corte e crimpagem de fios.

Líderes do Setor de Chicotes Elétricos Automotivos da Índia

Yazaki India Pvt Ltd

Lear Corporation

Minda Corporation Limited

Aptiv PLC

Motherson Sumi Wiring India Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Samvardhana Motherson International Limited (SAMIL) obteve aprovação do conselho para um acordo de joint venture com a sul-coreana Egtronics Co., Ltd. Pelo acordo, a SAMIL deterá uma participação controladora de 51%, enquanto a Egtronics possuirá os 49% restantes. Essa colaboração capacita a Divisão de Chicotes Elétricos da SAMIL a fornecer soluções avançadas de eletrônica de potência, atendendo às crescentes demandas da mobilidade limpa, incluindo veículos elétricos e a hidrogênio, com foco explícito no mercado de veículos comerciais.

- Abril de 2025: A Yazaki firmou parceria com a Horizon Industrial Parks para construir uma instalação de fabricação de chicotes elétricos de 316.000 pés quadrados em Chengalpattu, Chennai. A nova planta visa aprimorar as capacidades de produção da Yazaki e fortalecer sua presença no setor de componentes automotivos. Essa expansão estratégica está alinhada com a crescente demanda da região por chicotes elétricos automotivos e demonstra o compromisso da Yazaki em atender seus clientes no mercado indiano.

Escopo do Relatório do Mercado de Chicotes Elétricos Automotivos da Índia

| Sistema de Ignição |

| Sistema de Carregamento e Fornecimento de Energia |

| Trem de Força e Powertrain (Motor de Combustão Interna) |

| Chicote de Tração de Alta Tensão (xEV) |

| Infoentretenimento, Cockpit e Telemática |

| ADAS e Controle de Segurança |

| Carroceria, Iluminação e Conforto de Cabine |

| Cobre |

| Alumínio |

| Baixa Tensão (Abaixo de 60 V) |

| Alta Tensão (60 - 1.000 V) |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos Plug-in e Híbridos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Por Aplicação | Sistema de Ignição |

| Sistema de Carregamento e Fornecimento de Energia | |

| Trem de Força e Powertrain (Motor de Combustão Interna) | |

| Chicote de Tração de Alta Tensão (xEV) | |

| Infoentretenimento, Cockpit e Telemática | |

| ADAS e Controle de Segurança | |

| Carroceria, Iluminação e Conforto de Cabine | |

| Por Material Condutor | Cobre |

| Alumínio | |

| Por Classificação de Tensão | Baixa Tensão (Abaixo de 60 V) |

| Alta Tensão (60 - 1.000 V) | |

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos Plug-in e Híbridos | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Pesados e Ônibus | |

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chicotes elétricos automotivos da Índia em 2025?

Está avaliado em USD 1,75 bilhão em 2025, com um CAGR previsto de 3,81% até 2030.

Qual segmento cresce mais rapidamente nos próximos cinco anos?

Os chicotes de tração de alta tensão registram o CAGR mais rápido, de 5,26%, com o aumento dos volumes de veículos elétricos.

Por que os condutores de alumínio estão ganhando participação?

Os OEMs adotam alumínio e alumínio revestido de cobre para reduzir o peso e contrariar a volatilidade do preço do cobre, impulsionando um ritmo de crescimento de 6,41% para os metais leves.

Como os incentivos governamentais afetam os fornecedores?

O FAME II e o esquema PLI estimulam a produção local de chicotes de alta tensão e atraem investimentos estrangeiros em novas plantas na Índia.

O que mantém a competição moderada apesar de muitos players?

As barreiras de qualificação dos OEMs, o ferramental de alta tensão intensivo em capital e os longos ciclos de programa protegem os players estabelecidos, ao mesmo tempo que limitam novos entrantes.

Página atualizada pela última vez em: