Marktgröße und Marktanteil für automotive sekundäre Kabelbäume

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

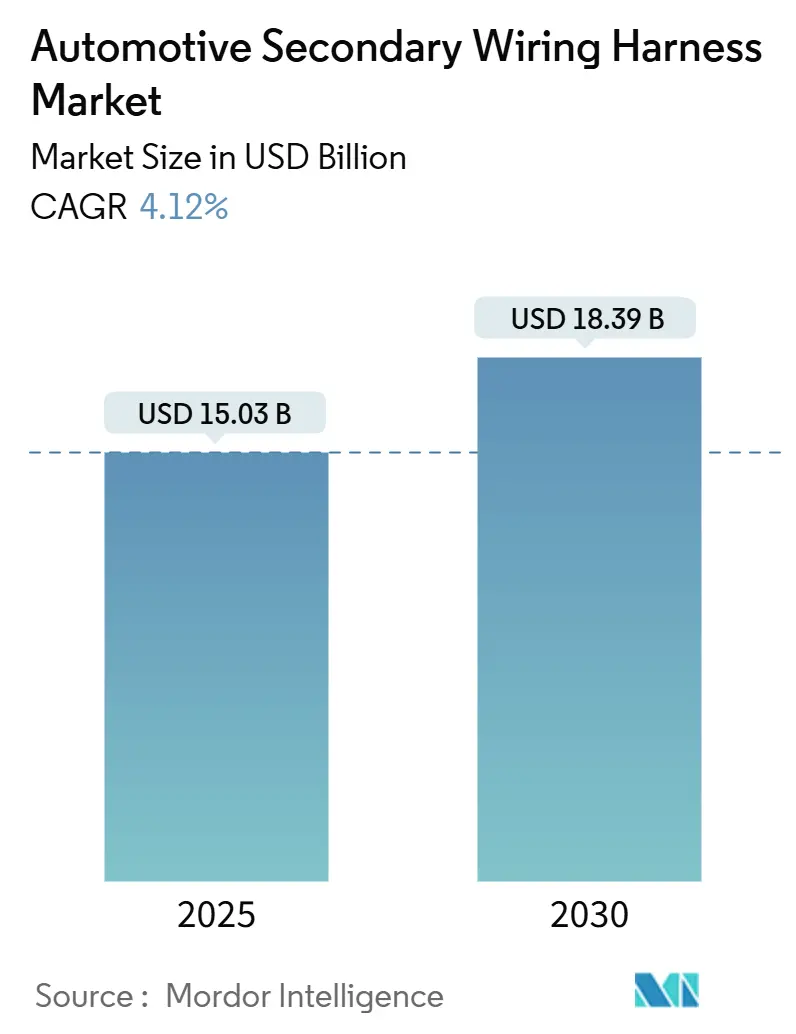

| Marktgröße (2025) | 15.03 Milliarden US-Dollar |

| Marktgröße (2030) | 18.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive sekundäre Kabelbäume von Mordor Intelligence

Die Marktgröße für automotive sekundäre Kabelbäume beläuft sich im Jahr 2025 auf 15,03 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 18,39 Milliarden USD erreichen, was einer CAGR von 4,12 % entspricht. Der steigende Elektrifizierungsanteil pro Fahrzeug, modulare zonale E/E-Architekturen und der rasche Hochlauf der APAC-Produktionsvolumina treiben die Komplexität der Kabelbäume und die Stückzahlnachfrage weiter nach oben. Dual-Spannungs-48-V-Architekturen, eine wachsende ADAS-Sensordichte und erhöhte Anforderungen an Thermozyklen in EV-Batteriepaketen vergrößern den Inhalt sekundärer Kabelbäume zusätzlich und eröffnen Chancen für intelligente, sensorbestückte Kabelbäume. OEM-Kostensenkungsziele und strengere Nachhaltigkeitsvorschriften beschleunigen die Materialsubstitution hin zu Aluminium und Verbundwerkstoffen, doch die etablierte Lieferkette für Kupfer hält es kurzfristig dominant. Kapazitätserweiterungen in Marokko, Ägypten und Thailand verdeutlichen das Bestreben der Lieferanten, die Verfügbarkeit von Arbeitskräften mit der Nähe zu regionalen OEM-Standorten in Einklang zu bringen. Gleichzeitig helfen Aftermarket-Nachrüstungen für Infotainment und Telematik, den OEM-Margendruckausgleich zu schaffen und das Wertwachstum im Markt für automotive sekundäre Kabelbäume aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

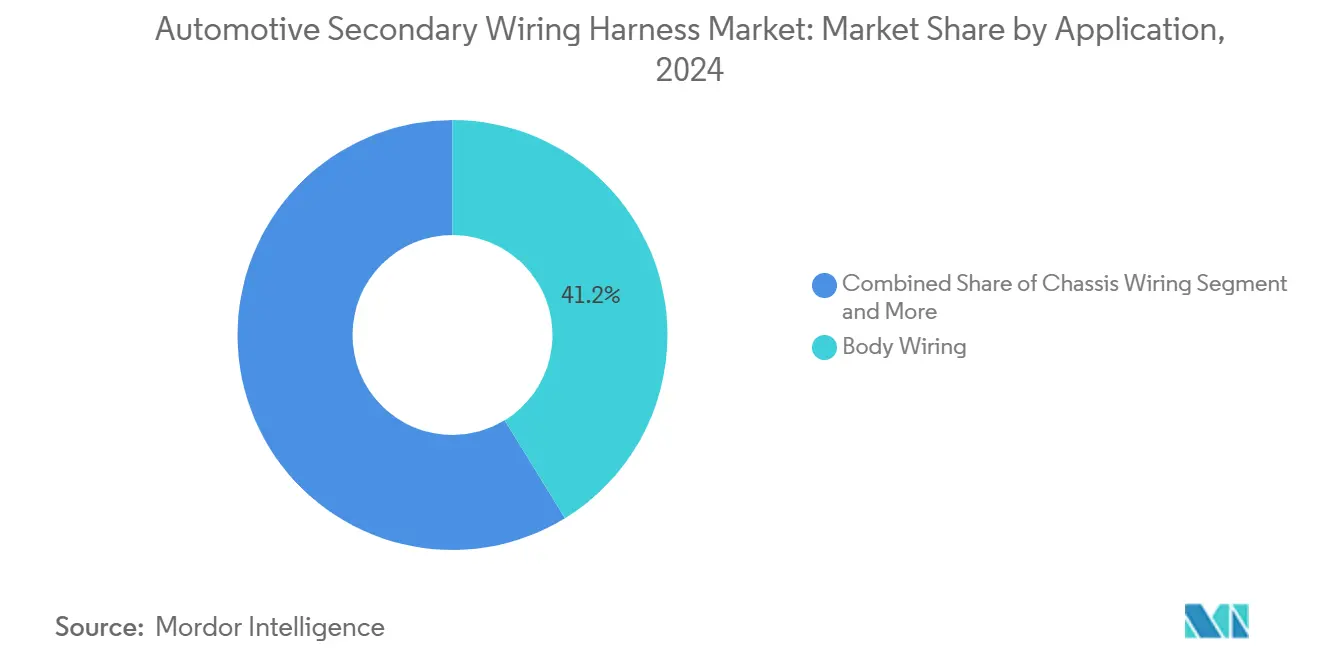

- Nach Anwendung hielt die Karosserieverkabelung im Jahr 2024 einen Marktanteil von 41,23 % am Markt für automotive sekundäre Kabelbäume, während die Stromverteilung bis 2030 voraussichtlich mit einer CAGR von 5,48 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2024 52,82 % des Marktanteils für automotive sekundäre Kabelbäume auf Personenkraftwagen; Nutzfahrzeuge verzeichnen bis 2030 die schnellste CAGR von 6,12 %.

- Nach Material dominierte Kupfer im Jahr 2024 mit einem Marktanteil von 72,29 % am Markt für automotive sekundäre Kabelbäume, während Verbundwerkstoffe bis 2030 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

- Nach Steckverbindertyp führten abgedichtete Steckverbinder im Jahr 2024 mit einem Marktanteil von 38,31 % am Markt für automotive sekundäre Kabelbäume; Multi-Steckverbindersysteme wachsen bis 2030 mit einer CAGR von 5,96 %.

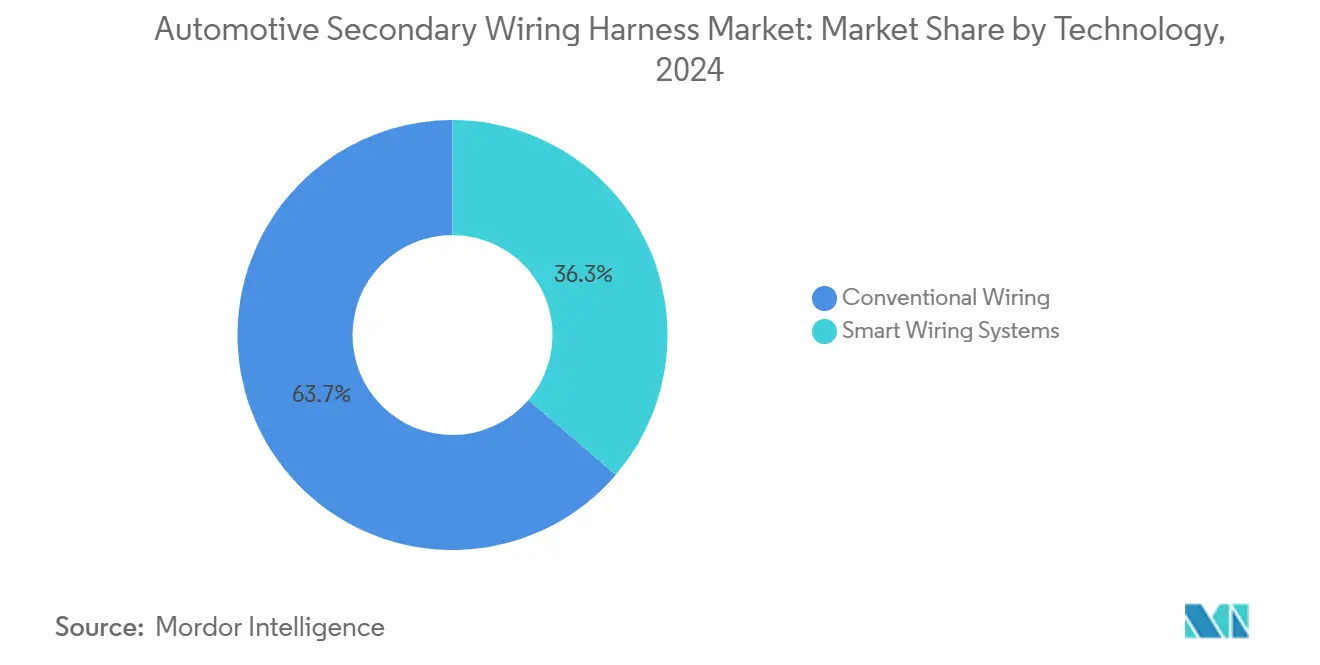

- Nach Technologie entfielen im Jahr 2024 63,73 % des Marktanteils für automotive sekundäre Kabelbäume auf konventionelle Systeme, und intelligente Verkabelung entwickelt sich bis 2030 mit einer CAGR von 6,78 % weiter.

- Nach Endnutzer behielten OEM-Kanäle im Jahr 2024 einen Marktanteil von 78,28 % am Markt für automotive sekundäre Kabelbäume, während der Aftermarket im Prognosezeitraum mit einer CAGR von 5,37 % voranschreitet.

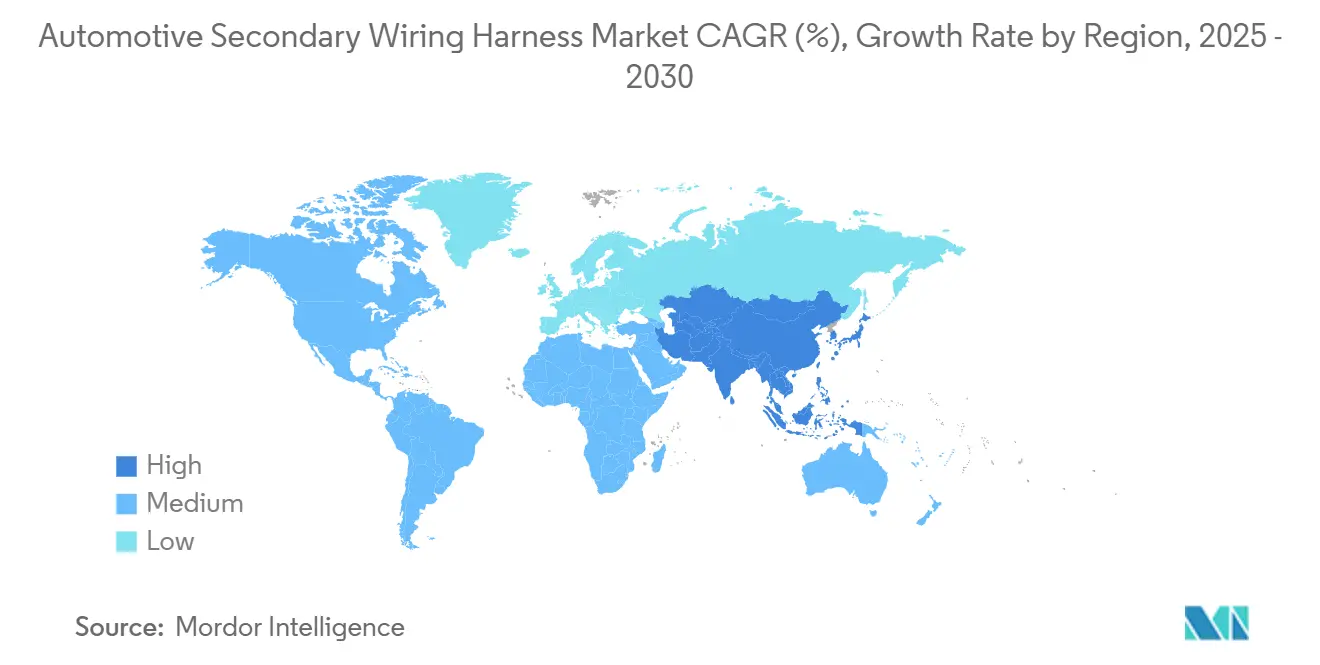

- Nach Region dominierte Asien-Pazifik mit einem Marktanteil von 47,43 % am Markt für automotive sekundäre Kabelbäume im Jahr 2024. Getrieben durch die steigende NEV-Produktion wird der Markt bis 2030 mit einer CAGR von 5,86 % wachsen.

Globale Markttrends und Erkenntnisse für automotive sekundäre Kabelbäume

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Fahrzeugelektrifizierung und ADAS-Einführung | +1.2% | Global, mit Asien-Pazifik und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung der Fahrzeugproduktion in Asien-Pazifik | +1.0% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zonale E/E-Architekturen treiben modulare sekundäre Kabelbäume voran | +0.9% | Global, angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Leichtbaudruck – Wechsel von Kupfer zu Aluminium/Verbundwerkstoffen | +0.8% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aftermarket-Nachfrage nach Nachrüstelektronik | +0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 48-V-Hilfssysteme schaffen neuen Bedarf an Niederspannungskabelbäumen | +0.7% | Global, konzentriert auf Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fahrzeugelektrifizierung und ADAS-Einführung

Batterieelektrofahrzeuge (BEVs) transformieren die Fahrzeugverkabelungsarchitektur. Im Gegensatz zu Fahrzeugen mit Verbrennungsmotor (ICE) benötigen BEVs aufgrund zusätzlicher Isolationsschichten, redundanter Sicherheitspfade und Sensoren mehr Niederspannungskreise. Fortschrittliche Fahrerassistenzsysteme (ADAS), insbesondere Level 2+, erhöhen den Verkabelungsbedarf weiter, da Radar-, Lidar- und Kamerakabelbäume strenge Anforderungen an die elektromagnetische Verträglichkeit erfüllen müssen.

Dual-Spannungssysteme (12 V/48 V) sind in Premium-EVs Standard, um Hochleistungskomponenten wie elektrische Kompressoren und aktive Fahrwerksysteme zu unterstützen. Diese erfordern Abzweigkabelbäume, die hohe Stromlasten bewältigen können. Batteriepaketkabelbäume integrieren Temperatursensoren für extreme Lastzyklen und Langlebigkeit[1]"Thermal Management Sensors for EV Battery Applications,", Amphenol Sensors, amphenol-sensors.com.

Zonale E/E-Architekturen treiben modulare sekundäre Kabelbäume voran

OEMs, die auf zonale Strukturen umsteigen, konsolidieren bis zu 100 Steuergeräte in einer Handvoll leistungsstarker Zonencontroller, was die Kabellänge reduziert, die Komplexität jedoch an Zonenhubs konzentriert[2]"LIMEVERSE Circular Cable Portfolio,", Leoni AG, leoni.com. Automotive Ethernet (1000BASE-T1) schreibt Einzelpaar-abgeschirmte-Twisted-Pair-Designs vor, die 1 Gbps neben einer Leistungsübertragung von 60 W ermöglichen. Vormontierten modulare Kabelbäume ermöglichen die automatisierte Bestückung und Variantenvereinfachung, sodass OEMs Optionen austauschen können, ohne eine ganzheitliche Neukonstruktion vorzunehmen. Thermische und Schwingungslasten steigen in der Nähe von Controllerbefestigungen, weshalb sekundäre Kabelbäume nun Aluminiumkühlkörper und Silikonverkapselung vorsehen. Lieferanten mit simulationsgetriebenem Design und flexiblen Fertigungslinien erlangen einen Wettbewerbsvorteil, da zonale Programme auf Premium- und schließlich Volumensegmente des Marktes für automotive sekundäre Kabelbäume ausgeweitet werden.

Aftermarket-Nachfrage nach Nachrüstelektronik (Infotainment, Telematik)

Das Durchschnittsalter nordamerikanischer Fahrzeuge erreichte 2025 12,5 Jahre, was den Nachrüstbedarf für Konnektivitäts-Upgrades ankurbelt, die auf Plug-and-Play-Sekundärkits angewiesen sind. Flottenoperatoren rüsten ADAS-Pakete zur Kollisionsvermeidung nach und verlangen CAN-FD- und Ethernet-fähige Kabelbäume, die Kameras und Radar integrieren, ohne OEM-Garantien zu gefährden. E-Commerce-Plattformen transformieren den Markt für automotive sekundäre Kabelbäume, indem sie fahrzeugspezifische Bündel mit QR-Code-Installationsanleitungen anbieten. Dies reduziert die Installationszeit und fördert die Heimwerker-Akzeptanz, wodurch die Kundenbasis über traditionelle Servicekanäle hinaus erweitert wird. Regulatorischer Druck durch europäische CE-Kennzeichnungsstandards verschärft die Anforderungen an die elektromagnetische Verträglichkeit (EMV). Lieferanten testen Nachrüstkabelbäume vorab, um die Konformität sicherzustellen, was die Produktzuverlässigkeit und das Marktvertrauen stärkt.

48-V-Hilfssysteme schaffen neuen Bedarf an Niederspannungskabelbäumen

Mildhybride setzen 48-V-Riemen-Starter-Generatoren, elektrische Turbolader und aktive Wankstabilisatoren ein, die kompakte Kabelbäume erfordern, die für eine Dauerlast von 200 A zertifiziert sind und gleichzeitig die Isolation von 12-V-Kreisen aufrechterhalten[3]"48 V Mild Hybrid Power Architectures,", Infineon Technologies, infineon.com. DC-DC-Wandler erzeugen Störungen, weshalb geflochtene Abschirmungen und Ferritringe zum Standard werden. In Nutzfahrzeugen senken 48-V-Lenk- und Bremskraftverstärker die Motornebenaggregate, was Dual-Spannungs-Kabelbaum-Familien zur Standardspezifikation für Flotten macht, die auf Kraftstoffeinsparungen abzielen. Steckverbinderhersteller führen farbcodierte Kontakte ein, um Spannungsfehlkontaktierungen zu vermeiden, und Lieferanten entwickeln standardisierte Kabelbaum-Familien, die sowohl Personen- als auch leichte Nutzfahrzeugplattformen bedienen. Der Anstieg der 48-V-Einführung verankert eine neue Produktkategorie im Markt für automotive sekundäre Kabelbäume.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Polymerpreise | -0.9% | Global, stärkste Auswirkung in kostensensitiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Migration zu drahtlosen/Datenbus-Architekturen: Reduzierung der Leitungsanzahl | -0.7% | Global, angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Thermozyklus-Ausfälle in EV-Batteriepaketkabelbäumen | -0.4% | Globale EV-Märkte, konzentriert auf Schnellladeanwendungen | Mittelfristig (2–4 Jahre) |

| Arbeitsintensive Fertigung verursacht Kapazitätsengpässe | -0.6% | Global, am akutesten in Regionen mit hohen Arbeitskosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Polymerpreise

Im Markt für automotive sekundäre Kabelbäume verändern sich die Kostenstrukturen durch ein knapper werdendes Angebot an Polymerharz und volatile Kupferpreise. Jährliche Preissenkungsdruck seitens der OEMs, verbunden mit starken Schwankungen der Kupferpreise, haben die Gewinnmargen komprimiert. Gleichzeitig haben Schwankungen bei Petrochemikalien und Mandate für grüne Chemie Hochtemperatur-Isoliermaterialien sowohl teurer als auch weniger planbar gemacht. Während größere Tier-1-Lieferanten Risiken durch langfristige Verträge mindern, fällt es kleineren Unternehmen schwer, diese Kostensteigerungen zu absorbieren, was ihre Expansionspläne gefährdet. Darüber hinaus behindern langwierige Qualifizierungszyklen für alternative Metalle schnelle Substitutionen und machen den Markt anfällig für Schocks bei Rohstoffpreisen. Insgesamt haben diese Herausforderungen die Wachstumsprognosen gedämpft und die erwartete CAGR des Sektors um nahezu einen Prozentpunkt reduziert.

Migration zu drahtlosen/Datenbus-Architekturen: Reduzierung der Leitungsanzahl

Single-Pair-Ethernet 10BASE-T1S verbindet bis zu acht Knoten über ein Twisted-Pair und verdrängt damit veraltete Punkt-zu-Punkt-Sensorleitungen. A2B-Audiobusse entfernen mehradrige Kabelbäume, und Over-the-Air-Diagnosen reduzieren physische Servicesteckverbinder. Unkritische Sensoren migrieren zu BLE- oder UWB-Verbindungen, insbesondere bei Komfortfunktionen im Fahrgastraum. Dennoch behalten nach ISO 26262 klassifizierte Funktionen eine kabelgebundene Redundanz bei, was eine Kupferbasis sichert, auch wenn Komfortverkabelung zurückgeht. Die Reduzierung der Leitungsanzahl mindert das Umsatzwachstumspotenzial um 0,7 Prozentpunkte, fördert jedoch die Nachfrage nach höherwertigen, datenfähigen Kabelbäumen im Markt für automotive sekundäre Kabelbäume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Karosserieverkabelung behält Volumenführerschaft, während Stromverteilung aufsteigt

Die Karosserieverkabelung erfasste im Jahr 2024 einen Marktanteil von 41,23 % am Markt für automotive sekundäre Kabelbäume, da moderne Beleuchtungs-, Sitz- und HVAC-Module auf dichte Verbindungen über Türen und Armaturenbretter angewiesen sind. Obwohl heute noch kleiner, werden Stromverteilungskabelbäume voraussichtlich alle anderen Anwendungen mit einer CAGR von 5,48 % übertreffen, da EVs redundante Batterie-zu-Batterie-, Batterie-zu-Wandler- und Hochstromverteilerrouten benötigen. Diese Verschiebung erhöht das durchschnittliche Kupfergewicht pro Fahrzeug trotz Leichtbaubemühungen und hält sichere Abdichtung, EMI-Abschirmung und hitzebeständige Ummantelungen im Fokus.

Der Aufstieg der Stromverteilung transformiert das Kabelbaum-Design hin zu Flachgeflecht-Stromschienen und überspritzten Sicherungen, die elektrische und mechanische Funktionen vereinen. Die Integration unterstützt zonale Architekturen, da zentralisierte Stromversorgungseinheiten nahe gelegene Lasten versorgen und lange Abzweigleitungen reduzieren. Lieferanten, die Hochspannungsisolationstests und hauseigenes Sicherungsstanzen beherrschen, positionieren sich als Lösungspartner für OEMs, die Komponentenzahlen rationalisieren möchten, und fügen damit Wert und Resilienz zur Marktgröße für automotive sekundäre Kabelbäume auf Subsystemebene hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Elektrifizierungseinführung

Personenkraftwagen behielten im Jahr 2024 einen Anteil von 52,82 % am Markt für automotive sekundäre Kabelbäume aufgrund des schieren Produktionsvolumens. Nutzfahrzeuge verzeichnen jedoch mit einer CAGR von 6,12 % das schnellste Wachstum, da Lieferfahrzeuge auf der letzten Meile, schwere Lkw und Stadtbusse unter TCO- und Emissionsvorgaben elektrifiziert werden. Diese Plattformen erfordern Hochleistungskabelbäume für Traktionsbatterien und datenreiche Kabelbäume für Telematik und fortschrittliche Flottenmanagement-Systeme.

Fernverkehrs-E-Lkw benötigen flüssigkeitsgekühlte Batteriekabelbäume mit einer Dauernennleistung von über 500 A, und Stadtbusse setzen modulare Dachbatteriemodule ein, die durch ultraflexible Silikonkabel für die Wartungsfreundlichkeit verbunden sind. Flottenumrüstungen wie Video-Telematik fügen inkrementelle sekundäre Kabelbäume hinzu, die vorhandene CAN-Busse anzapfen. Hohe Verfügbarkeitserwartungen veranlassen Lieferanten, abriebfeste Ummantelungen und Schnellwechselsteckverbinder zu entwickeln, was Premium-Nischen schafft, die den Umsatzmix im Markt für automotive sekundäre Kabelbäume verbessern.

Nach Materialtyp: Kupferdominanz hält an, aber Aluminiummomentum baut sich auf

Kupfer umfasste im Jahr 2024 72,29 % der Marktgröße für automotive sekundäre Kabelbäume aufgrund ausgereifter Crimpttechnologie und globaler Recyclingnetzwerke. Verbundwerkstoff- und Aluminiumalternativen wachsen unter OEM-CO₂-Zielen und Preisrisiken mit einer CAGR von 6,28 %. Sumitomos Al-Fe-Mg-Leiter erfüllen eine Zugfestigkeit von 110 MPa und 58 % IACS, was Eins-Gauge-höher-Tausche ermöglicht, die 2,6 g pro Meter einsparen, ohne Leitfähigkeit zu verlieren. Hybridlösungen verbinden Aluminiumleitungen mit Kupferanschlüssen und erleichtern so Korrosions- und Werkzeugprobleme bei gleichzeitiger Gewichtsreduzierung.

Kohlefaserverstärkte Thermoplaste erscheinen in Batterieunterböden, wo EMI-Abschirmung und Aufprallenergie-Absorption zusammentreffen. Die Kostenparität mit Kupfer bleibt in weiter Ferne, aber regulatorische Rückenwinde und potenzielle Kreislaufwirtschaftsgutschriften fördern Pilotanwendungen. Lieferanten, die Zinn-Zink-Beschichtungen und mehrstufige Crimpbarren optimieren, zielen darauf ab, eine breitere Aluminiumeinführung zu ermöglichen und die Beschaffungsoptionen für die Branche der automotive sekundären Kabelbäume zu diversifizieren.

Nach Steckverbindertyp: Multi-Steckverbinder-Plattformen ermöglichen modulare Elektronik

Abgedichtete Steckverbinder beherrschten bis 2024 einen Anteil von 38,31 % als Reaktion auf Motorraum-Temperaturzyklen und Straßenspritzwasserbelastung. Multi-Steckverbindersysteme wachsen mit einer CAGR von 5,96 %, da zonale Architekturen und Variantenmanagement Plug-and-Play-Anforderungen vorantreiben. Integrierte Strom-plus-Daten-Kuppler übertragen 50 A und 100 Mbps über einzelne Schnittstellen und reduzieren Montagezeit und Reparaturkomplexität.

Die ISO-11452-EMV-Validierung erstreckt sich auf Steckverbinder und führt zu metallisierten Gehäusen und 360-Grad-Geflechtabschlüssen für GHz-Bereich-Signalintegrität. Werkzeuglose Hebelverriegelungsmechanismen verkürzen die Linientaktzeit und senken die Nacharbeitsquoten. Lieferanten, die Steckverbinder- und Kabeldesign integrieren, erzielen höhere Margen und schützen geistiges Eigentum, was ihre Stellung im Markt für automotive sekundäre Kabelbäume stärkt.

Nach Technologie: Intelligente Verkabelungssysteme sind Vorreiter der Fahrzeugintelligenz

Konventionelle Kabelbäume repräsentieren noch immer 63,73 % der Installationen, doch intelligente Verkabelung wächst mit einer CAGR von 6,78 %, da Steuergeräte Diagnosen in den Kabelbaum selbst integrieren. Aufgedruckte Temperatur- und Dehnungssensoren auf Flachbandkabeln ermöglichen eine Echtzeit-Zustandsüberwachung, während eingebettete Mikrocontroller vorausschauende Wartung und OTA-Parametereinstellung unterstützen.

Fahrzeug-zu-allem (V2X)-Kabelbäume integrieren Phased-Array-Antennenspuren und PoE-Leitungen, reduzieren diskrete Module und vereinfachen Dachinstallationen. Cybersichere Gateways schützen interne Daten mit Hardware-Verschlüsselungsblöcken. Lieferanten, die Firmware-Lieferung und Cybersicherheitszertifizierung beherrschen, differenzieren sich und verlagern den Umsatzmix von Massengütern hin zu intelligenten Subsystemen – ein wichtiger Evolutionsschritt für den Markt für automotive sekundäre Kabelbäume.

Nach Endnutzer: Aftermarket-Nachrüstungen erweitern Umsatzhorizonte

OEM-Programme generierten im Jahr 2024 78,28 % des Umsatzes, aber der Aftermarket entwickelte sich aufgrund der Fahrzeuglanglebigkeit und der Nachfrage nach Konnektivitäts-Upgrades mit einer CAGR von 5,37 % weiter. Plug-and-Play-Kits nutzen fahrzeugspezifische Steckverbinder, um Garantien zu erhalten und Installationszeiten zu reduzieren, was sowohl Heimwerker als auch professionelle Werkstätten anspricht.

Flottenumrüstungen fügen Dashcameras, ADAS-Sensormodule und Telematik-Gateways hinzu, die jeweils Hilfskabelbäume erfordern, die CAN-FD-Backbones anzapfen, ohne zu spleißen. Regulatorische Unterschiede zwischen EU-CE-Kennzeichnung und nordamerikanischer Selbstzertifizierung schaffen Compliance-Dienstleistungen als zusätzlichen Wertschöpfungsstrom für etablierte Lieferanten. Diese Dual-Channel-Strategie puffert zyklische OEM-Produktionsschwankungen und erweitert die Kundenbasis innerhalb der Branche für automotive sekundäre Kabelbäume.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2024 einen Anteil von 47,43 % am Markt für automotive sekundäre Kabelbäume und wird voraussichtlich bis 2030 eine CAGR von 5,86 % verzeichnen, da Chinas NEV-Durchdringung 41 % erreicht und ASEAN-Werke das Volumen hochfahren. Regionale Akteure sind Vorreiter bei 800-V-Ladekabelbäumen und cybersicherheitsfähigen intelligenten Kabelbäumen und nutzen dabei Arbeitskostenvorteile und vertikal integrierte Kupferschmelzkapazitäten.

Nordamerika bleibt eine reife, aber sich entwickelnde Arena, in der Cybersicherheitsvorschriften und Reshoring-Initiativen die Lieferketten umgestalten. Die Elektrifizierung von Nutzfahrzeugen steigert die Nachfrage nach hochstromfähigen, datenreichen Kabelbäumen, und Aftermarket-Nachrüstungen florieren bei einem Fahrzeugalter von 12,5 Jahren. Inländische Montageninvestitionen in Mexiko und den USA mindern das Zollrisiko und verkürzen Vorlaufzeiten, was die Resilienz der Marktgröße für automotive sekundäre Kabelbäume in der Region stärkt.

Europa treibt strenge EMV- und Kreislaufwirtschaftsanforderungen voran, fördert Aluminium und recycelbare Polymere und ist Vorreiter bei zonalen Ethernet-Topologien. Deutsche Tier-1-Unternehmen investieren in Forschung und Entwicklung für 2,5-Gbps-Single-Pair-Ethernet-Kabelbäume, und Brexit-bedingte Logistikanpassungen fördern Mehrwerksstrategien, die EU und Vereinigtes Königreich umfassen. Der Fokus von Premium-OEMs auf Luxus-EVs erhöht den Kabelbaum-Wert pro Fahrzeug und festigt Europas Rolle als Technologiebarometer im Markt für automotive sekundäre Kabelbäume.

Wettbewerbslandschaft

Der Markt für automotive sekundäre Kabelbäume weist eine moderate Konzentration auf, wobei die fünf größten Anbieter gemeinsam einen bedeutenden globalen Umsatzanteil halten und die langjährigen japanischen Marktführer Yazaki und Sumitomo Electric mit den diversifizierten multinationalen Unternehmen Aptiv, Leoni und Draexlmaier ausbalancieren. Japanische Unternehmen nutzen die vertikale Integration vom Kupferstab bis zur Endmontage, was eine stabile Versorgung und schnelle Materialinnovation ermöglicht. Europäische Wettbewerber verfolgen Automatisierung; Aptivs 45-Millionen-USD-Werk in Tanger setzt robotergestütztes Überspritzen und optische Inline-Inspektion ein, was Arbeitskosten und Garantieansprüche reduziert.

Chinesische Neueinsteiger beschleunigen die Globalisierung: Luxshares 50,1-%-Beteiligung an Leoni bringt Kapital und öffnet europäische OEM-Türen, während ein Brückenkopf für kostenkonkurrenzfähige Kabelbäume etabliert wird, die ISO-11452-4-Standards erfüllen. Technologiestrategien konvergieren auf modularen Kabelbaum-Plattformen, die zonale Architekturen und innovative Diagnosen unterstützen. Markteintrittsbarrieren entstehen durch kapitalintensive Validierungslabore und OEM-Qualifizierungszyklen von mehr als 24 Monaten, was kleinere Unternehmen einschränkt, aber den Marktanteil der etablierten Anbieter im Markt für automotive sekundäre Kabelbäume schützt.

Branchenführer für automotive sekundäre Kabelbäume

Yazaki Corporation

Aptiv PLC

Leoni AG

Samvardhana Motherson

Sumitomo Electric Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Smiths Interconnect hat seine Kabelbaum-Produktionskapazität in seiner Anlage in Tunesien erweitert. Diese strategische Erweiterung begegnet der steigenden Nachfrage nach Premium-Kabelbaum-Lösungen in mehreren Branchen und stärkt das Produktportfolio von Smiths Interconnect, was das Engagement für Wachstum an allen EMEA-Produktionsstandorten unterstreicht.

- Januar 2025: Leoni AG hat ein hochmodernes Werk in Agadir, Marokko, eingeweiht, das der Produktion von Verkabelungssystemen für Lkw, Antriebsstränge und Geländefahrzeuge gewidmet ist. Diese neue Anlage betont Digitalisierung, Effizienz und Nachhaltigkeit. Diese bedeutende Investition unterstreicht die Ambitionen von Leoni AG im aufstrebenden globalen Markt für Nutzfahrzeuge und hebt Marokkos zentrale Rolle in der Automobilindustrie hervor.

Globaler Berichtsumfang für den Markt für automotive sekundäre Kabelbäume

| Karosserieverkabelung |

| Fahrgestellverkabelung |

| Stromverteilung |

| Beleuchtungssysteme |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Kupfer |

| Aluminium |

| Verbundwerkstoffe |

| Abgedichtete Steckverbinder |

| Nicht abgedichtete Steckverbinder |

| Klemmleisten |

| Multi-Steckverbindersysteme |

| Konventionelle Verkabelung | |

| Intelligente Verkabelungssysteme | IoT-fähige Kabelbäume |

| V2X-Integrationskabelbäume |

| OEMs |

| Aftermarket-Lieferanten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Karosserieverkabelung | |

| Fahrgestellverkabelung | ||

| Stromverteilung | ||

| Beleuchtungssysteme | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Nach Materialtyp | Kupfer | |

| Aluminium | ||

| Verbundwerkstoffe | ||

| Nach Steckverbindertyp | Abgedichtete Steckverbinder | |

| Nicht abgedichtete Steckverbinder | ||

| Klemmleisten | ||

| Multi-Steckverbindersysteme | ||

| Nach Technologie | Konventionelle Verkabelung | |

| Intelligente Verkabelungssysteme | IoT-fähige Kabelbäume | |

| V2X-Integrationskabelbäume | ||

| Nach Endnutzer | OEMs | |

| Aftermarket-Lieferanten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive sekundäre Kabelbäume im Jahr 2025 und welches Wachstum wird erwartet?

Er wird im Jahr 2025 auf 15,03 Milliarden USD geschätzt und soll bis 2030 einen Wert von 18,39 Milliarden USD erreichen, was einer CAGR von 4,12 % entspricht.

Welches Anwendungssegment bietet den größten Mehrwert für Fahrzeugprogramme?

Die Karosserieverkabelung bleibt mit einem Anteil von 41,23 % das größte Segment, da sie Beleuchtungs-, Komfort- und Türmodule integriert und damit für alle Fahrzeugtypen unverzichtbar ist.

Was treibt den Wechsel zu Aluminiumleitern an?

Aluminium bietet im Vergleich zu Kupfer eine Gewichtsreduzierung von bis zu 67 %, was OEMs hilft, CO₂-Ziele zu erreichen und die Kupferpreisvolatilität zu mindern, während neue Legierungen Festigkeits- und Korrosionsprobleme lösen.

Wie beeinflusst die Aftermarket-Nachfrage das Wachstum?

Fahrzeuglebensdauern von 12,5 Jahren fördern Nachrüstungen für Telematik und ADAS, was Aftermarket-Kabelbäume auf eine CAGR von 5,37 % treibt und den Umsatz über OEM-Produktionszyklen hinaus diversifiziert.

Welche Region wird bis 2030 die schnellste Kabelbaum-Nachfrage generieren?

Asien-Pazifik, angeführt von China und ASEAN-Expansionen, wird voraussichtlich mit einer CAGR von 5,86 % wachsen, dank hoher NEV-Durchdringung und neuer Fertigungsstandorte.

Seite zuletzt aktualisiert am: