Tamanho e Quota do Mercado de Lubrificantes para Uso Alimentar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

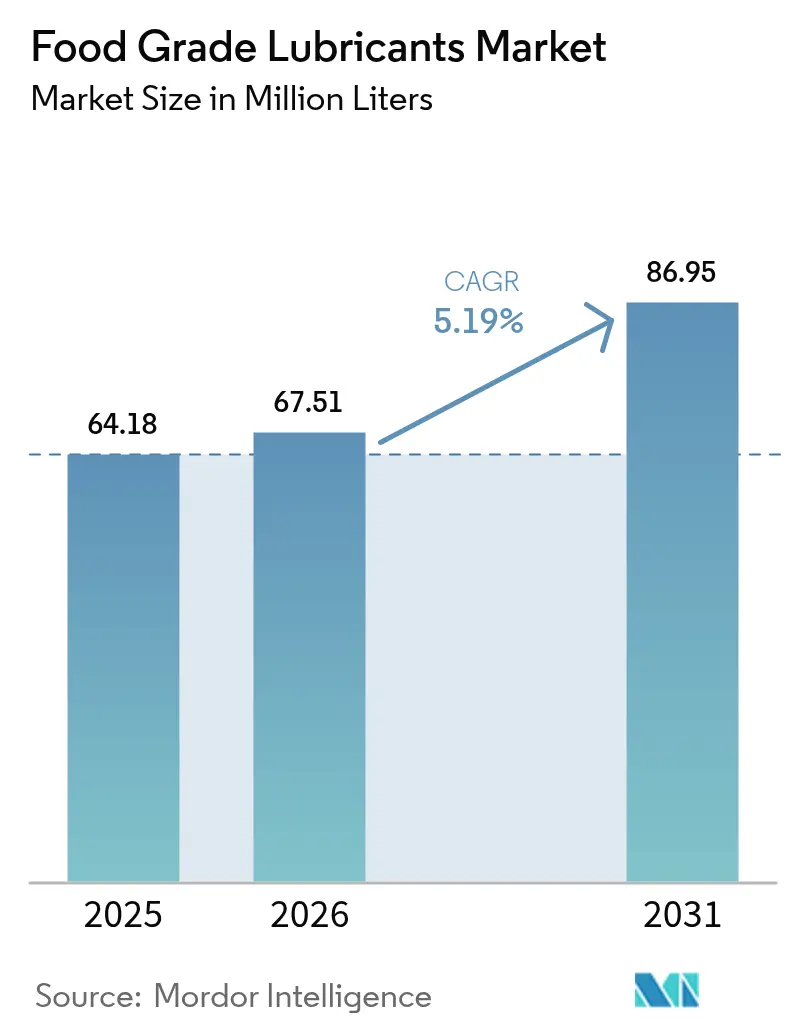

| Volume do Mercado (2026) | 67.51 Milhões de litros |

| Volume do Mercado (2031) | 86.95 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

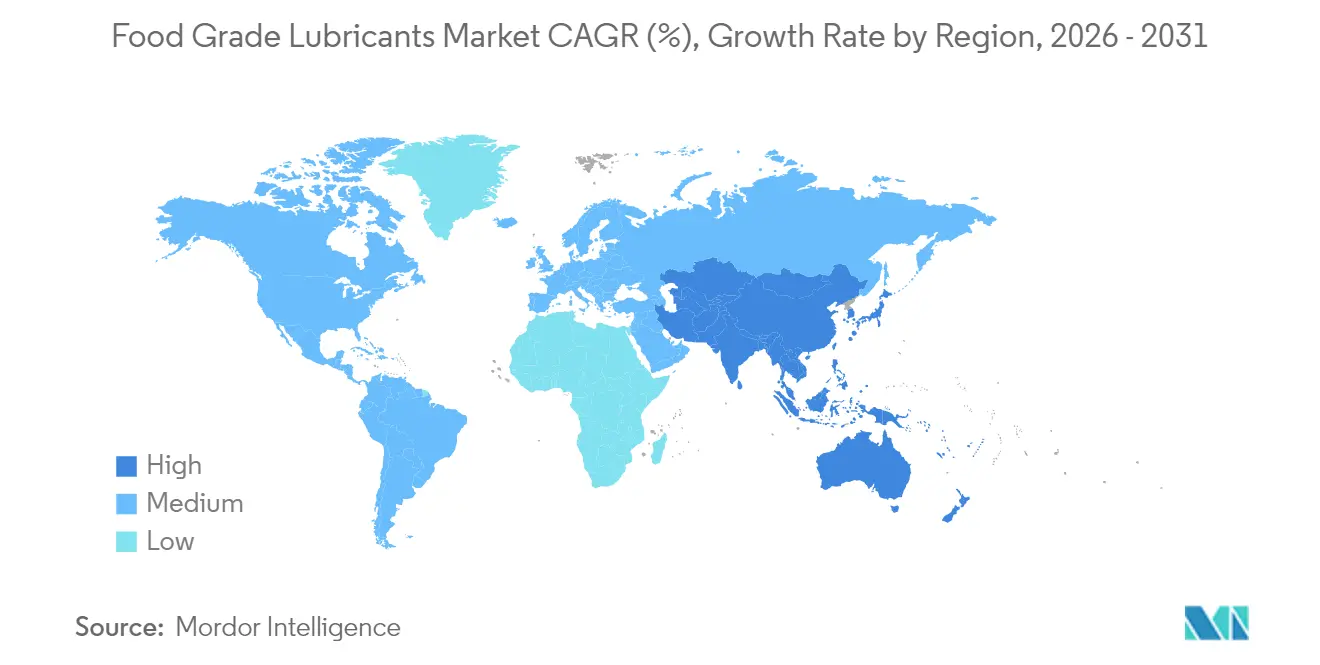

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

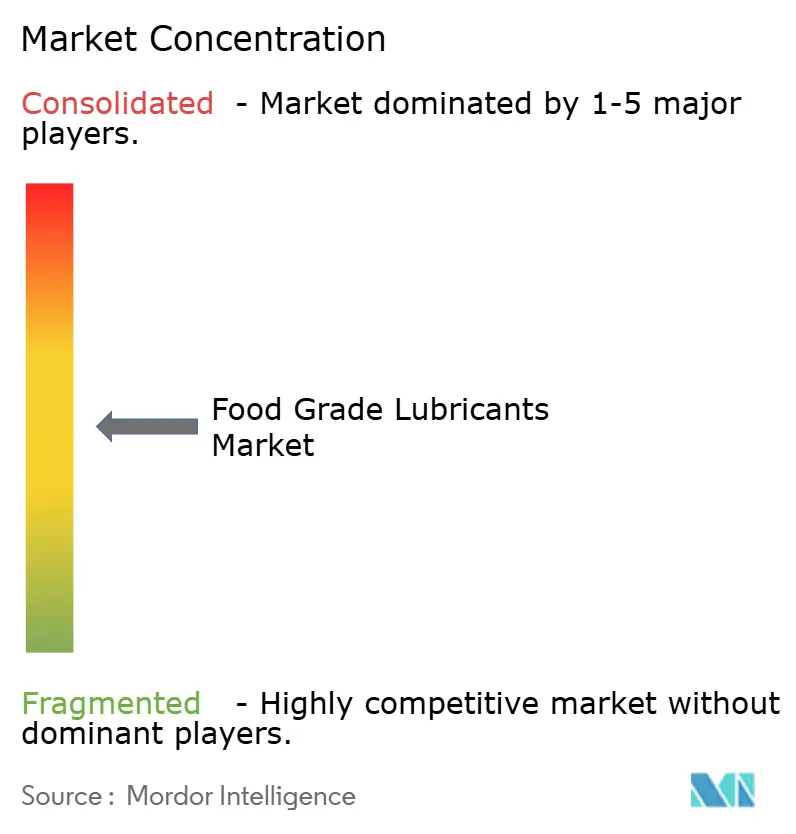

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes para Uso Alimentar por Mordor Intelligence

O tamanho do Mercado de Lubrificantes para Uso Alimentar foi avaliado em 64,18 milhões de litros em 2025 e estima-se que cresça de 67,51 milhões de litros em 2026 para atingir 86,95 milhões de litros até 2031, a um CAGR de 5,19% durante o período de previsão (2026-2031). O caminho de crescimento reflete regulamentações globais de segurança alimentar cada vez mais rigorosas, uma automação fabril mais acelerada e a transição constante para alimentos processados e prontos a consumir que exigem lubrificantes seguros e de alto desempenho. Os organismos reguladores na América do Norte, Europa e Ásia estão a alinhar-se na eliminação progressiva das químicas PFAS, impulsionando os formuladores em direção a alternativas sintéticas e de base biológica que satisfazem tanto os objetivos de segurança como os de sustentabilidade. Os produtores estabelecidos estão a transformar o profundo conhecimento em matéria de conformidade numa vantagem competitiva, enquanto os fabricantes de equipamentos especificam lubrificantes certificados na fase de conceção para minimizar o risco de contaminação. Os produtos falsificados com designação «H1» continuam a representar uma ameaça operacional, mas amplificam também a proposta de valor das soluções totalmente certificadas e rastreáveis que protegem a reputação da marca e reduzem as paragens não programadas.

Principais Conclusões do Relatório

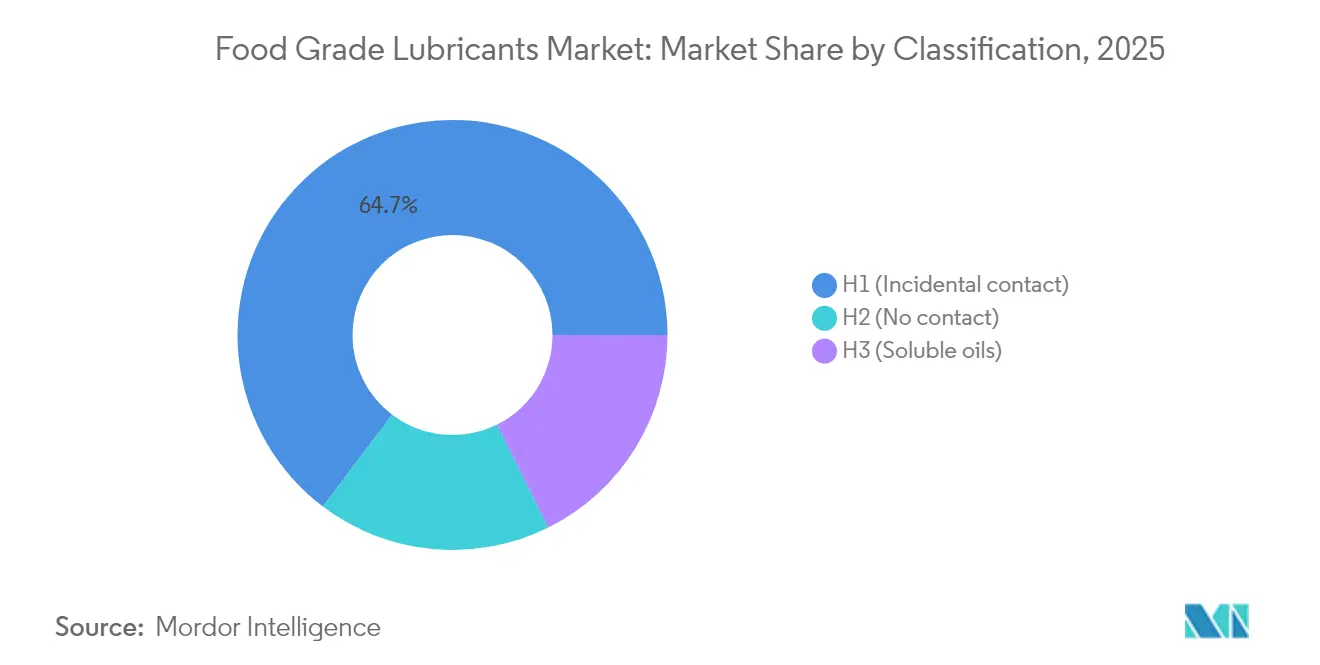

- Por classificação, os fluidos H1 detinham 64,70% da quota de mercado de lubrificantes para uso alimentar em 2025, sendo que o mesmo segmento está previsto para registar o crescimento mais elevado, com um CAGR de 5,52% até 2031.

- Por óleo base, o óleo mineral representou 52,08% da quota do tamanho do mercado de lubrificantes para uso alimentar em 2025; os óleos de base biológica representam a categoria de crescimento mais rápido, com um CAGR de 5,86% até 2031.

- Por tipo de produto, a graxa liderou com 39,10% de quota de receita em 2025; outros tipos de produtos estão projetados para expandir a um CAGR de 6,01% até 2031.

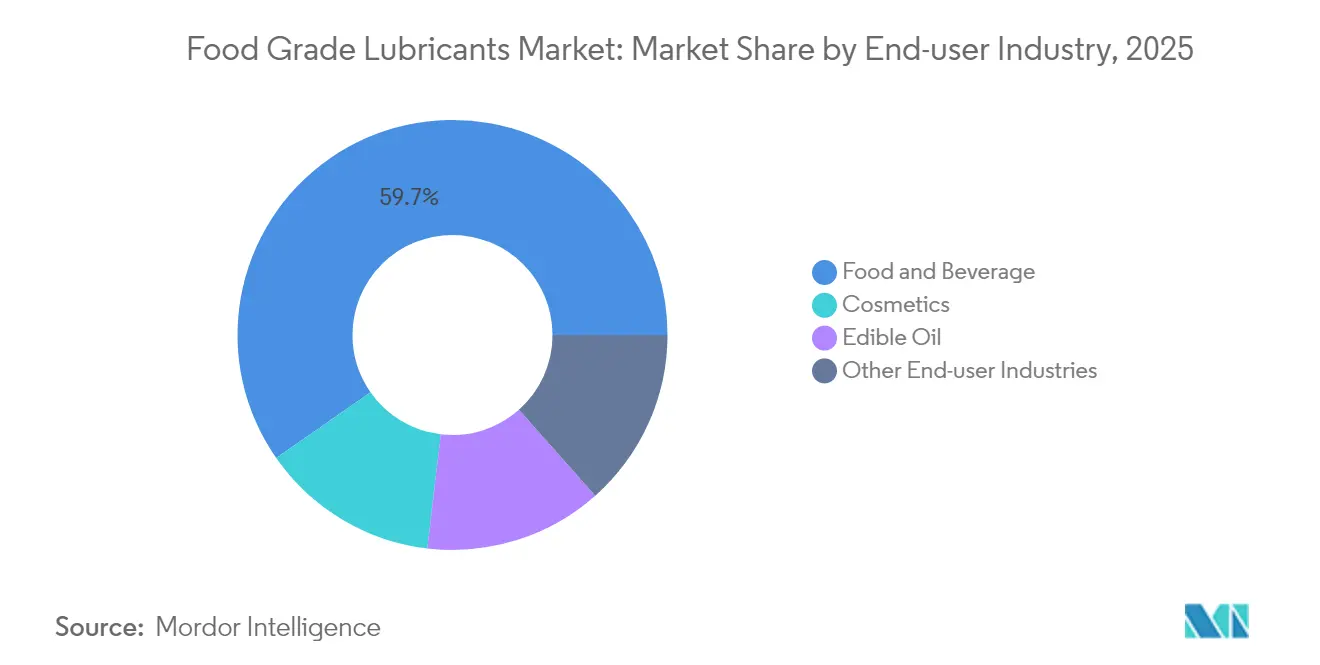

- Por indústria de utilizador final, o processamento de alimentos e bebidas representou 59,70% do tamanho do mercado de lubrificantes para uso alimentar em 2025, ao passo que outras indústrias de utilizadores finais estão previstas para crescer a um CAGR de 6,05% no mesmo horizonte temporal.

- Por geografia, a Europa detinha 38,80% da quota de receita em 2025, e a Ásia-Pacífico está a avançar a um CAGR de 5,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Lubrificantes de Grau Alimentício*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente regulamentação de segurança alimentar que se torna mais rigorosa a nível global | +1.2% | Global, com início na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento da procura de alimentos processados e prontos a consumir | +1.0% | Núcleo APAC, com extensão para MEA | Longo prazo (≥4 anos) |

| Rápida automação das fábricas de alimentos e bebidas | +0.8% | Global, mercados desenvolvidos | Curto prazo (≤2 anos) |

| Expansão da infraestrutura de processamento alimentar em regiões em desenvolvimento | +0.7% | APAC, América Latina, MEA | Longo prazo (≥4 anos) |

| Eliminação progressiva de químicas PFAS a impulsionar a procura de reformulação | +0.6% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Regulamentação de Segurança Alimentar que se Torna Mais Rigorosa a Nível Global

Os governos estão a convergir para regras de contacto com alimentos mais rigorosas, obrigando os fornecedores de lubrificantes a melhorar as formulações ou a arriscarem ser retirados das listas. A atualização da norma chinesa GB 2760-2024 alarga a lista positiva do país e encerra lacunas em torno de auxiliares de processamento, gerando procura de fluidos H1 totalmente documentados que estejam alinhados com auditorias NSF e ISO 21469. Na Europa, a avaliação da EFSA (Autoridade Europeia para a Segurança dos Alimentos) sobre MOSH e MOAH levou os processadores a privilegiar fluidos sintéticos que eliminam vestígios de óleo mineral, ao passo que a certificação ISO 21469 sinaliza agora um nível de garantia superior ao do registo NSF básico. A FDA dos EUA continua a fiscalizar o 21 CFR 178.3570, e mais de 30 estados individuais aprovaram proibições de PFAS que moldam indiretamente a química dos lubrificantes[1]Governo dos Estados Unidos, "21 CFR 178.3570 Lubrificantes com Contacto Incidental com Alimentos," ecfr.gov. Os fornecedores com equipas regulatórias globais convertem esta complexidade em consultoria de valor acrescentado para clientes que não dispõem de competências internas. O efeito cumulativo eleva as barreiras à entrada e consolida contratos de longo prazo, impulsionando a expansão de volume no mercado de lubrificantes para uso alimentar.

Aumento da Procura de Alimentos Processados e Prontos a Consumir que Requerem Lubrificantes para Uso Alimentar

Os padrões alimentares estão a evoluir para refeições de conveniência, embalagens individuais e modelos de distribuição omnicanal que dependem de maquinaria de alto rendimento. Os conceitos da Indústria Alimentar 5.0, como a manutenção preditiva habilitada por IA, encurtam as janelas de paragem aceitáveis; os lubrificantes devem, portanto, proporcionar intervalos de substituição mais longos e imunidade à contaminação para justificar a sua seleção. À medida que o número de referências de produtos aumenta, a frequência de mudança de série cresce também, levando os lubrificantes a suportar cargas e temperaturas variáveis. Esta sinergia entre o crescimento dos alimentos de conveniência e a automação fabril amplifica tanto o volume de procura de lubrificantes como as expetativas de desempenho em todo o mercado de lubrificantes para uso alimentar.

Rápida Automação das Fábricas de Alimentos e Bebidas a Intensificar os Ciclos de Serviço dos Lubrificantes

Os fabricantes estão a modernizar linhas legadas com robots higiénicos e transportadores autónomos. A Stäubli e a ABB oferecem agora robots com classificação IP69k que requerem graxas H1 capazes de resistir à desinfeção com água quente sem perder viscosidade. Os algoritmos preditivos reagendam as substituições de lubrificantes para evitar micro-paragens, mas apenas os fluidos sintéticos de qualidade superior mantêm a resistência do filme ao longo de intervalos prolongados. A operação contínua ao longo de 24 horas duplica os eventos de contacto mecânico em comparação com as linhas semi-automatizadas, acelerando as curvas de consumo de lubrificantes. As despesas de capital em equipamento automatizado obtêm aprovação da administração em parte porque os lubrificantes de alta qualidade reduzem o custo do ciclo de vida de rolamentos, correntes e atuadores críticos. Os fabricantes de equipamentos fornecem cada vez mais kits de lubrificação iniciais com marca OEM, garantindo que o mercado de lubrificantes para uso alimentar se integra precocemente no ciclo de vida do ativo e consolida fluxos de pós-venda plurianuais.

Eliminação Progressiva de Químicas PFAS a Impulsionar a Procura de Reformulação

As agências ambientais em ambos os lados do Atlântico elaboraram proibições abrangentes de PFAS. Os fabricantes de lubrificantes estão a trabalhar rapidamente para validar substitutos para as graxas com PTFE utilizadas em fornos de alta temperatura e seladores a vácuo. O RHEOLUBE 460P da FUCHS e a série MicPol da Interflon oferecem capacidade de suporte de carga comparável sem aditivos fluorados. Os convertedores de plásticos estão a adotar o Baerolub AID da Baerlocher como auxiliar de processamento sem PFAS, demonstrando aceitação transversal à indústria. A onda de reformulação eleva os obstáculos de investigação e desenvolvimento para os misturadores de marca própria de pequena dimensão, favorecendo os incumbentes com laboratórios globais e instalações-piloto. Os utilizadores finais que eliminam os PFAS obtêm também créditos de sustentabilidade junto de retalhistas e seguradoras, reforçando a atração por ofertas certificadas e sem flúor e expandindo os segmentos de margens elevadas dentro do mercado de lubrificantes para uso alimentar.

Análise de Impacto das Restrições do Mercado de Lubrificantes de Grau Alimentício*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado prémio de preço face aos óleos industriais convencionais | -0.8% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Sensibilização e formação limitadas dos utilizadores nas economias emergentes | -0.3% | APAC, América Latina, MEA | Médio prazo (2-4 anos) |

| Proliferação de produtos «H1» falsificados/não certificados | -0.4% | APAC, América Latina, MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Prémio de Preço Face aos Óleos Industriais Convencionais

Os fluidos H1 sintéticos ainda acarretam um sobrecusto de 25% relativamente aos óleos minerais comuns, desincentivando os pequenos processadores que operam com margens muito reduzidas[2]Nancy McGuire, "Graxas de Base Biológica: De Volta ao Futuro," stle.org. As graxas de base biológica, que representam apenas 1-5% do volume total, enfrentam prémios mais elevados apesar das vantagens em termos de biodegradabilidade. Em regiões com custos de mão de obra mais baixos e ciclos de substituição de equipamentos mais longos, a gestão tende a adiar as melhorias dos lubrificantes até ser obrigada a fazê-lo por auditorias ou por grandes clientes retalhistas. Espera-se que o obstáculo do preço se atenue gradualmente à medida que a mistura local, os maiores rendimentos de óleo base e a concorrência comprimam as margens no mercado de lubrificantes para uso alimentar.

Proliferação de Produtos «H1» Falsificados/Não Certificados

Os produtos não autorizados que se fazem passar por fluidos H1 minam a confiança na marca e podem desencadear recolhas dispendiosas. O Instituto Americano do Petróleo já sinalizou múltiplos casos de rotulagem fraudulenta em óleos de motor, assinalando riscos semelhantes para produtos especializados de contacto com alimentos. Os produtos falsificados proliferam em canais de distribuição fragmentados onde os compradores não dispõem de ferramentas rápidas para verificar as listagens NSF. Os fornecedores legítimos estão a responder com rótulos de tambor com código QR, rastreabilidade de lotes por blockchain e campanhas de sensibilização realizadas através das redes de assistência técnica OEM. Embora uma fiscalização mais rigorosa venha a reduzir eventualmente a oferta ilícita, entretanto, a prática exerce pressão descendente sobre os preços e complica as auditorias de segurança, limitando as perspetivas de crescimento de volume para os produtores genuínos no mercado de lubrificantes para uso alimentar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Lubrificantes de Grau Alimentício

Por Classificação:

Os Fluidos H1 Consolidam a Liderança de Mercado ao Elevar os Padrões de SegurançaOs lubrificantes H1 capturaram 64,70% do volume de 2025 e estão projetados para ampliar a sua liderança a um CAGR de 5,52% até 2031, consolidando um duplo papel como segmento dominante e de crescimento mais rápido no panorama da quota de mercado de lubrificantes para uso alimentar. Os processadores preferem o registo H1 mesmo para equipamentos considerados sem contacto, a fim de compensar o risco de contaminação durante a manutenção ou avaria de componentes. O tamanho do mercado de lubrificantes para uso alimentar atribuído aos produtos H1 avançará, portanto, a par de auditorias ISO 21469 mais exigentes que agora examinam tanto os riscos biológicos como os químicos.

Os fluidos H2, outrora populares em sistemas selados, ocupam agora um nicho defensivo à medida que as equipas de aprovisionamento priorizam a conformidade universal sobre as avaliações de exposição teóricas. Os óleos solúveis H3 permanecem confinados a áreas especializadas, como a lubrificação de ganchos em instalações de processamento de carne, onde a lavabilidade com água é primordial. A iminente proibição de PFAS está a reforçar indiretamente a fidelidade ao H1, porque os sintéticos reformulados oferecem forte capacidade de carga a temperaturas de funcionamento mais amplas, erodindo ainda mais qualquer diferença de desempenho percebida relativamente aos graus H2. Como resultado, prevê-se que a composição por classificação se incline mais acentuadamente para H1 ao longo do horizonte de previsão, tornando a experiência em certificação um pilar indispensável da concorrência no mercado de lubrificantes para uso alimentar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Óleo Base:

O Óleo Mineral ancora o Volume enquanto os Óleos de Base Biológica AceleramAs misturas de óleo mineral retiveram 52,08% de quota em 2025, assegurando o seu papel como âncora de volume no mercado de lubrificantes para uso alimentar. A posição assenta em cadeias de abastecimento bem estabelecidas, resposta previsível a aditivos e custos unitários adequados para padarias e lacticínios de grande volume. Ainda assim, a adoção de alternativas de base biológica está a superar a dos sintéticos em termos percentuais, registando um CAGR de 5,86% que supera o mercado global. O tamanho do mercado de lubrificantes para uso alimentar associado a produtos de base biológica permanece, portanto, reduzido, mas está a crescer rapidamente, impulsionado por metas corporativas de redução de carbono e pela pressão dos retalhistas por um aprovisionamento «favorável ao planeta».

Os óleos de base sintética, embora com preço premium, atraem processadores que operam com automação 24 horas por dia, 7 dias por semana, nos quais os riscos de paragem superam em muito os custos dos fluidos. A gama térmica superior e a resistência a agentes de limpeza agressivos prolongam os intervalos de substituição, reduzindo as tarefas totais de manutenção relacionadas com lubrificantes por margens de dois dígitos em muitas instalações.

Por Tipo de Produto:

A Dominância da Graxa Perdura em Meio ao Aumento da Procura de Fluidos EspecializadosA graxa deteve 39,10% de quota em 2025 graças ao seu papel indispensável em rolamentos, caixas de engrenagens e vedantes expostos a água, pó de açúcar e limpezas frequentes. Os seus agentes espessantes permitem intervalos de relubrificação prolongados e conferem resistência a salpicos, tornando-a a escolha padrão em padarias, engarrafadoras de bebidas e linhas de confeitaria. O tamanho do mercado de lubrificantes para uso alimentar para graxas continuará a expandir-se em paralelo com as instalações de transportadores e as estações robóticas de recolha e colocação que geram cargas multidirecionais.

Entretanto, os óleos para compressores e correntes formam o conjunto de expansão mais rápida, com uma perspetiva de CAGR de 6,01%, refletindo uma adoção mais ampla de congeladores em espiral, bombas de vácuo e fornos de alta velocidade em instalações automatizadas. Os óleos para correntes, em particular, devem manter a integridade do filme sob cargas elevadas enquanto resistem à formação de carbonáceos a temperaturas superiores a 240 °C, um perfil de especificação que favorece os sintéticos de nível superior.

Por Indústria de Utilizador Final:

O Núcleo de Alimentos e Bebidas Mantém-se Sólido enquanto os Equipamentos de Cadeia de Abastecimento CrescemA fabricação de alimentos e bebidas absorveu 59,70% do volume de 2025, consolidando o seu papel como setor âncora do mercado de lubrificantes para uso alimentar. As operações de alta frequência, as auditorias rigorosas e o risco de reação dos consumidores associado a eventos de contaminação garantem um investimento sustentado em lubrificantes certificados. A quota de mercado de lubrificantes para uso alimentar permanecerá, portanto, orientada para este setor até 2031, apesar da relativa desaceleração nas economias maduras.

O impulso de crescimento paralelo reside nos ativos de embalagem e logística, previstos com um CAGR de 6,05%, à medida que o retalho omnicanal empurra os produtores para acomodar formatos de embalagem mistos, séries mais curtas e armazenamento automatizado. Os rolos de transportadores, os paletizadores e os sistemas de seleção por luz integram zonas de contacto com alimentos, obrigando os operadores a substituir as graxas industriais genéricas por equivalentes H1.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Mercado Europeu de Lubrificantes de Grau Alimentício

A participação de 38,80% da Europa em 2025 decorre de décadas de profundidade regulatória, densa infraestrutura de processamento e culturas de melhoria contínua que valorizam formulações premium. O escrutínio da EFSA sobre MOSH e MOAH impulsiona os processadores em direção a blendas totalmente sintéticas e de baixo teor aromático, elevando os preços unitários acima da média e acelerando a adoção de opções isentas de PFAS.

Mercado de Lubrificantes de Grau Alimentício da Ásia-Pacífico

A Ásia-Pacífico, embora menor atualmente, registra o ritmo mais acelerado com um CAGR de 5,74%, impulsionado pela industrialização, mudanças nos hábitos alimentares e padrões cada vez mais rigorosos. A revisão da norma GB 2760-2024 da China eleva a conformidade de base e favorece fornecedores multinacionais experientes em certificação multicamadas. Os exportadores de alimentos da ASEAN estão adotando padrões internacionais para obter acesso aos mercados da UE e dos EUA, ampliando a base endereçável para fluidos H1.

Mercado de Lubrificantes de Grau Alimentício da América do Norte

A América do Norte detém uma demanda madura, porém ainda dinâmica, sustentada pela fiscalização da FDA sobre as regras de contato incidental e pelas proibições de PFAS em nível estadual, que aceleram as mudanças de formulação. A base de processadores do México aproveita as cadeias de suprimentos do NAFTA e exige lubrificantes com dupla certificação para atender às auditorias transfronteiriças.

Mercado de Lubrificantes de Grau Alimentício do MEA e da América do Sul

A América do Sul, o Oriente Médio e a África permanecem em estágio inicial, mas os investimentos em infraestrutura e a expansão dos supermercados estão catalisando a migração de óleos industriais genéricos para produtos certificados. A parceria de distribuição no Brasil entre a Univar Solutions e a Arxada evidencia a corrida para estabelecer um fornecimento confiável em jurisdições onde o risco de falsificação é elevado.

Panorama Competitivo

O mercado de lubrificantes para uso alimentar permanece moderadamente fragmentado. As grandes multinacionais como a ExxonMobil, FUCHS, Klüber Lubrication, TotalEnergies e Petro-Canada capturam o nível superior graças a químicas de aditivos proprietárias, instalações com certificação ISO 21469 e presença global de serviços. Estes incumbentes aproveitam a integração vertical desde a produção de óleo base até às auditorias técnicas no local, proporcionando valor integrado que compensa os preços premium. Os especialistas de nível médio concentram-se na cobertura regional ou em aplicações de nicho, como as linhas de panificação de alta temperatura, mas enfrentam crescentes necessidades de despesas de capital para reformular em resposta à restrição de PFAS e para adicionar lotes de certificação NSF.

Líderes da Indústria de Lubrificantes para Uso Alimentar

Condat

FUCHS

Exxon Mobil Corporation

Freudenberg SE

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Lubrificantes de Grau Alimentício

- CITGO Petroleum Corporation

- Condat

- Dow

- DuPont

- Exxon Mobil Corporation

- Freudenberg SE

- FUCHS

- Interflon Belgium NV

- Lubrication Engineers

- Lubriplate Lubricants Company.

- Matrix Specialty Lubricants

- Petro-Canada Lubricants Inc.

- Renewable Lubricants, Inc.

- Schaeffer Manufacturing Co.,

- TotalEnergies

- UMW GRANTT International Sdn Bhd.

Desenvolvimento Recente da Indústria no Mercado de Lubrificantes de Grau Alimentício

- Julho de 2024: A FUCHS concluiu a aquisição do Grupo LUBCON, fabricante de lubrificantes especializados de alto desempenho que produz artigos como lubrificantes para uso alimentar e outros.

- Outubro de 2023: A UMW Grantt International marcou um passo significativo em direção a uma operação de maquinaria mais ecológica com a introdução de uma nova graxa multiusos biodegradável para uso alimentar no mercado malaio.

Âmbito do Relatório Global do Mercado de Lubrificantes para Uso Alimentar

Os lubrificantes para uso alimentar são o tipo de lubrificantes que protegem contra o atrito, a corrosão, o desgaste e a oxidação, dissipam o calor e efetuam a transmissão de potência, servindo também em alguns casos como elemento de vedação. Os lubrificantes para uso alimentar são amplamente utilizados nas indústrias alimentar, de bebidas e farmacêutica. O mercado de lubrificantes para uso alimentar é segmentado por grau alimentar, tipo de produto, indústria de utilizador final e geografia. Por grau alimentar, o mercado é segmentado em H1, H2 e H3. Por tipo de produto, o mercado é segmentado em graxa, fluido hidráulico, óleo de engrenagem e outros tipos de produtos. Por indústria de utilizador final, o mercado é segmentado em alimentos e bebidas, cosméticos, óleo comestível e outras indústrias de utilizadores finais. O relatório abrange igualmente o tamanho do mercado e as previsões para os lubrificantes para uso alimentar em 15 países nas regiões centrais. O dimensionamento e as previsões de mercado de cada segmento baseiam-se na receita (milhões de USD).

Visão Geral da Segmentação

| H1 (Contacto incidental) |

| H2 (Sem contacto) |

| H3 (Óleos solúveis) |

| Óleo Mineral |

| Óleo Sintético |

| Óleo de Base Biológica |

| Graxa |

| Fluido Hidráulico |

| Óleo de Engrenagem |

| Outros Tipos de Produtos (Óleo para Compressores, Óleo para Correntes, etc.) |

| Alimentos e Bebidas |

| Cosméticos |

| Óleo Comestível |

| Outras Indústrias de Utilizadores Finais (Equipamentos de Embalagem e Logística, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Classificação | H1 (Contacto incidental) | |

| H2 (Sem contacto) | ||

| H3 (Óleos solúveis) | ||

| Por Óleo Base | Óleo Mineral | |

| Óleo Sintético | ||

| Óleo de Base Biológica | ||

| Por Tipo de Produto | Graxa | |

| Fluido Hidráulico | ||

| Óleo de Engrenagem | ||

| Outros Tipos de Produtos (Óleo para Compressores, Óleo para Correntes, etc.) | ||

| Por Indústria de Utilizador Final | Alimentos e Bebidas | |

| Cosméticos | ||

| Óleo Comestível | ||

| Outras Indústrias de Utilizadores Finais (Equipamentos de Embalagem e Logística, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de lubrificantes para uso alimentar até 2031?

Prevê-se que o mercado atinja 86,95 milhões de litros até 2031, expandindo a partir de 64,18 milhões de litros em 2025 a um CAGR de 5,19%.

Que classificação de lubrificante detém a maior quota atualmente?

Os lubrificantes com certificação H1 dominam com 64,70% de quota em 2025, refletindo a preferência da indústria pela segurança em caso de contacto incidental.

Por que razão os óleos de base biológica estão a ganhar relevância na indústria de lubrificantes para uso alimentar?

Os óleos de base biológica estão a avançar a um CAGR de 5,86% porque ajudam os processadores a atingir metas de sustentabilidade e a cumprir as restrições emergentes de PFAS e de óleo mineral.

Qual a região que está a crescer mais rapidamente no mercado de lubrificantes para uso alimentar?

A Ásia-Pacífico é a região de crescimento mais rápido, registando um CAGR de 5,74% até 2031, devido à rápida construção de fábricas de alimentos e ao aperto das regulamentações locais.

Como é que a eliminação progressiva de químicas PFAS afeta os fornecedores de lubrificantes?

Os fornecedores devem reformular para se afastar dos aditivos fluorados, criando vantagens para quem chega primeiro às empresas que comercializam sintéticos sem PFAS sem perda de desempenho.

Página atualizada pela última vez em: