Tamanho e Participação do Mercado de Tetos-Solares Automotivos na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

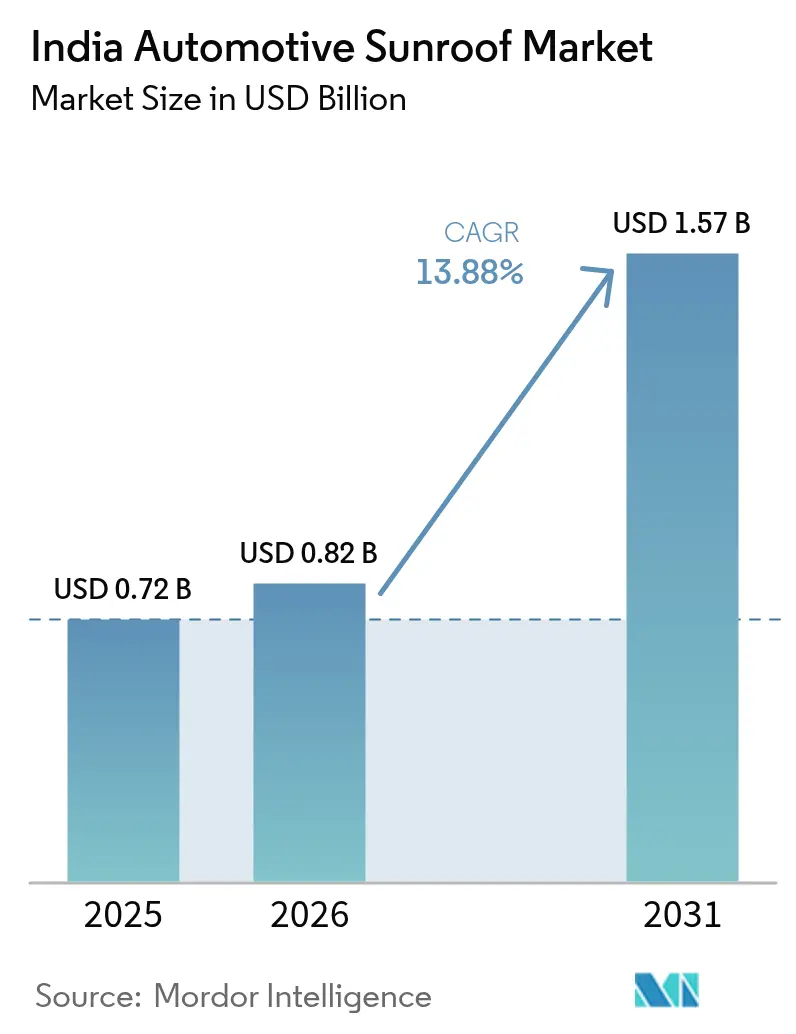

| Tamanho do mercado no ano base (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.88% CAGR |

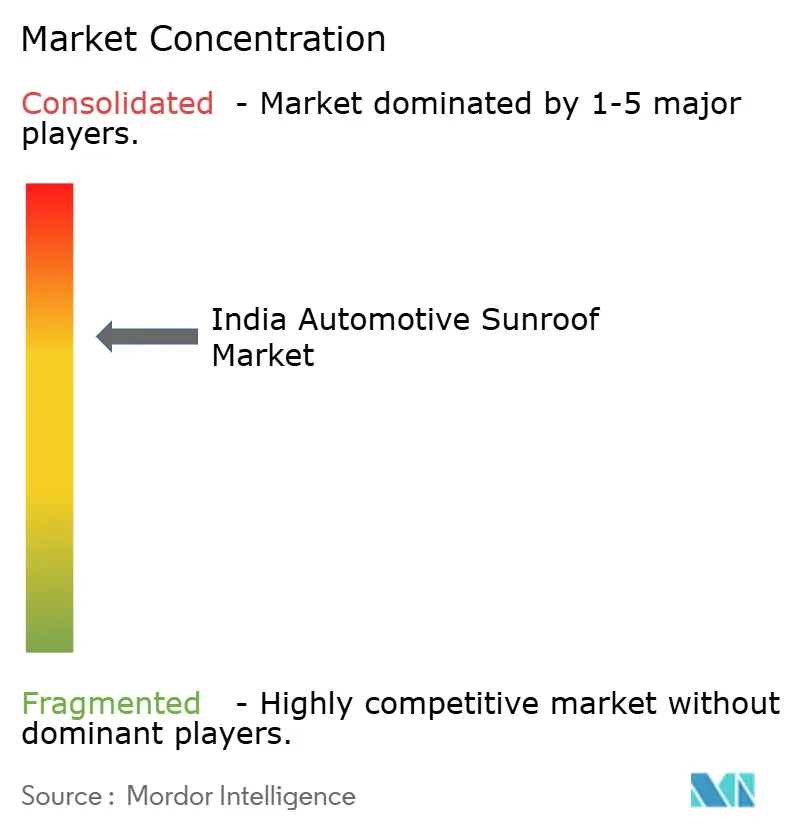

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tetos-Solares Automotivos na Índia por Mordor Intelligence

O tamanho do mercado de tetos-solares automotivos na Índia foi avaliado em USD 0,72 bilhão em 2025 e estima-se que cresça de USD 0,82 bilhão em 2026 para atingir USD 1,57 bilhão até 2031, a um CAGR de 13,88% durante o período de previsão (2026-2031). A crescente demanda dos consumidores por recursos premium, a entrada de módulos fabricados domesticamente sob o esquema de Incentivo Vinculado à Produção (PLI) e o aumento da participação de SUVs estão acelerando o crescimento tanto em volume quanto em valor no mercado de tetos-solares automotivos na Índia. A rápida localização de subcomponentes de envidraçamento e mecanismos está comprimindo os custos de lista de materiais, permitindo que os fabricantes de equipamentos originais (OEMs) instalem tetos-solares de fábrica em modelos com preço abaixo de INR 1 milhão, enquanto ainda protegem as margens. Ao mesmo tempo, a crescente pressão de conformidade com CO₂ está direcionando os fabricantes para opções de vidro fotovoltaico, adicionando uma dimensão de gestão de energia ao que antes era um elemento puramente estético. Por fim, o equilíbrio entre OEM e mercado de reposição está evoluindo: embora a integração de fábrica ainda represente mais de quatro quintos das remessas de unidades, o canal de retrofit está crescendo rapidamente impulsionado por frotas de turismo experiencial e pela cultura de personalização urbana.

Principais Destaques do Relatório

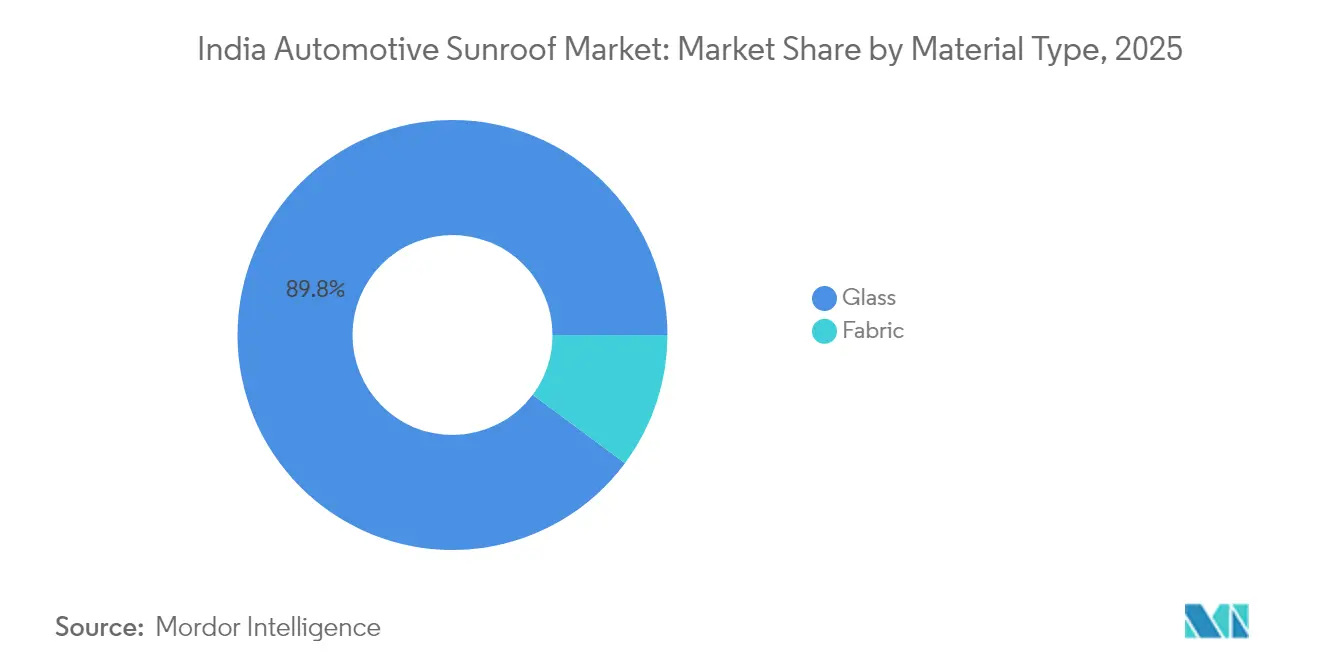

- O vidro representou 89,82% da participação do mercado indiano de tetos-solares automotivos por tipo de material em 2025, enquanto o tecido tem previsão de avançar a um CAGR de 14,6% até 2031.

- Por tipo de operação, os sistemas panorâmicos lideraram com 46,82% da participação do mercado indiano de tetos-solares automotivos em 2025; os tetos com integração solar estão posicionados para o CAGR mais rápido de 15,02% até 2031.

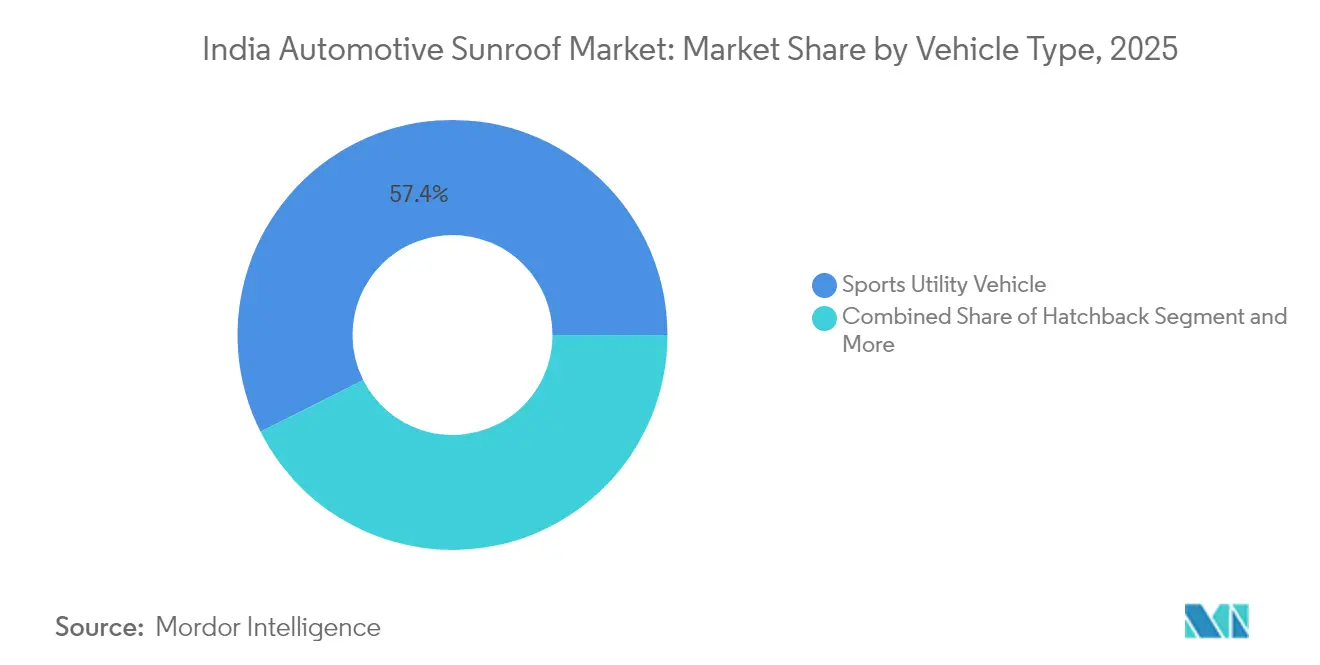

- Por tipo de veículo, os SUVs capturaram 57,43% da participação do mercado indiano de tetos-solares automotivos em 2025, enquanto minivans e outras carrocerias crescerão a um CAGR de 14,55%.

- Por canal de vendas, as instalações pelo fabricante de equipamento original representaram 81,63% da participação do mercado indiano de tetos-solares automotivos em 2025; o canal de retrofit no mercado de reposição está previsto para crescer 14,82% ao ano.

- Por região, o Norte da Índia dominou com 36,44% da participação do mercado indiano de tetos-solares automotivos em 2025, enquanto o Leste e Nordeste da Índia registrarão o maior CAGR de 15,55% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tetos-Solares Automotivos na Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção de Recursos Premium em Carros do Segmento Popular | +2.1% | Nacional, com ganhos iniciais no Norte da Índia e Maharashtra | Médio prazo (2 a 4 anos) |

| Tetos com Integração Solar para Atender às Normas de CO₂ | +1.9% | Conformidade nacional, adoção inicial em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Corrida de Diferenciação dos OEMs por Meio de Tetos-Solares Instalados de Fábrica | +1.8% | Polos de manufatura no Norte e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Turismo Experiencial Impulsiona Retrofits em Frotas de Aluguel | +1.5% | Corredores turísticos e áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Fabricação Doméstica Reduz Custos de Módulos | +1.2% | Clusters em Tamil Nadu, Maharashtra e Gujarat | Longo prazo (≥ 4 anos) |

| Tetos-Solares Ventilados/Antismog para o Calor Urbano | +1.3% | Região Metropolitana de Delhi, Mumbai, Bangalore, Chennai | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Recursos Premium em Carros do Segmento Popular

A penetração de tetos-solares instalados de fábrica atingiu aproximadamente um em cada quatro veículos novos vendidos, evidenciando uma mudança decisiva em direção ao conteúdo experiencial nas ofertas do mercado de tetos-solares automotivos na Índia. As marcas convencionais agora equipam variantes de acabamento intermediário — e não apenas os acabamentos de topo — porque as economias de escala provenientes do fornecimento local reduziram os custos do sistema em quase um terço. Os líderes de volume empacotam consistentemente tetos-solares junto com pacotes de conectividade e segurança, permitindo que os clientes percebam um salto em valor de estilo de vida por um desembolso incremental modesto. Os compradores urbanos mais jovens equiparam um teto-solar elétrico com sinalização de status social e lazer ao ar livre, transformando-o de equipamento opcional em esperado. Como resultado, a paridade de recursos substituiu o preço como fórmula vencedora em hatchbacks do segmento B e SUVs compactos disputados intensamente.

Tetos com Integração Solar para Atender às Normas de CO₂

As células fotovoltaicas integradas agora oferecem um benefício prático de carregamento contínuo de 80 a 100 W, ampliando a autonomia de veículos elétricos ou alimentando a ventilação auxiliar em veículos com motor de combustão interna em marcha lenta. Os primeiros adotantes apresentaram a tecnologia no Auto Expo 2025, sinalizando um caminho de expansão assim que os preços dos pacotes de baterias cruzarem o limite de USD 80 por kWh. Os OEMs com visão de futuro veem os tetos solares como uma proteção de conformidade contra o roteiro de emissões Bharat Stage VII, enquanto os compradores tecnologicamente entusiastas valorizam a narrativa ambiental. À medida que as eficiências dos módulos ultrapassam 20%, as variantes equipadas com painéis solares migrarão de produtos de vitrine para as linhas de modelos principais, elevando o patamar de inovação para todo o mercado de tetos-solares automotivos na Índia.

Corrida de Diferenciação dos OEMs por Meio de Tetos-Solares Instalados de Fábrica

Os fabricantes estão utilizando os tetos-solares como um instrumento de linha de produto no planejamento de variantes, extraindo mais lucro por unidade enquanto reduzem lacunas competitivas nos preços de tabela entre modelos rivais. A integração de fábrica garante cobertura de garantia, integridade estrutural e drenagem otimizada — vantagens que o mercado de retrofit não consegue replicar plenamente. Em modelos renovados lançados desde meados de 2024, os tetos de vidro panorâmico servem simultaneamente como elemento visual de destaque nas campanhas de marketing e como alavanca tangível de venda adicional dentro das concessionárias. O maior valor de revenda percebido ainda encoraja os compradores a optarem pelos acabamentos equipados de fábrica, reforçando a fidelização ao canal OEM no mercado de tetos-solares automotivos na Índia.

Fabricação Doméstica Reduz Custos de Módulos

O esquema PLI que reserva INR 25.938 crore (USD 3,1 bilhões) para agregação de valor automotivo catalisou a construção de capacidade em estampagem de estruturas de tetos-solares, laminação de vidro temperado e subconjuntos de mecatrônica [1]"Dotação do Esquema PLI para o Setor de Automóveis e Componentes Automotivos,", Agência de Informação à Imprensa, pib.gov.in. Novos investimentos — como a planta da Webasto em Pune e a joint venture da Minda Corporation com a HSIN Chong — encurtam os prazos de entrega e reduzem as despesas logísticas, produzindo uma redução de 7 a 10% no custo do sistema em comparação com kits totalmente importados. A localização também protege os fornecedores das oscilações cambiais, permitindo que os parceiros OEM recebam preços estáveis. A longo prazo, esses clusters anchorarão programas de exportação que atenderão à crescente demanda no Sudeste Asiático e na África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Segmento de Entrada Sensível ao Custo | -2.2% | Mercados rurais e semiurbanos | Longo prazo (≥ 4 anos) |

| Desconforto por Brilho/UV em Clima Tropical | -1.6% | Regiões sul e costeiras | Médio prazo (2 a 4 anos) |

| Percepção de Vazamentos e Alta Manutenção | -1.4% | Nacional, particularmente em regiões afetadas pela monção | Curto prazo (≤ 2 anos) |

| Preocupações com Espaço para a Cabeça e Segurança em Capotamento | -1.1% | Mercados urbanos conscientes da segurança | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Segmento de Entrada Sensível ao Custo

Na Índia, um grande segmento de compradores de automóveis permanece focado na acessibilidade de preço, direcionando suas compras para opções econômicas. Para esses consumidores, itens essenciais como eficiência de combustível e segurança superam os recursos de luxo, como tetos-solares, que são frequentemente considerados não essenciais e um encargo financeiro. Sem uma redução significativa no custo dos sistemas de teto-solar pelos fornecedores, sua adoção em veículos de entrada provavelmente permanecerá restrita, limitando o potencial do mercado nesse segmento no futuro previsível.

Percepção de Vazamentos e Alta Manutenção

As intensas chuvas de monção da Índia ganham destaque toda vez que proprietários relatam infiltração de água, alimentando o ceticismo nas redes sociais que prejudica desproporcionalmente os compradores de primeira viagem. Embora os projetos de drenagem dos OEMs agora incluam canais mais largos e vedações de duplo lábio, as memórias de falhas anteriores persistem. Cortes mal executados no mercado de reposição agravam o problema, manchando a percepção da categoria como um todo. Para contrariar essa narrativa, os principais fabricantes agora oferecem garantias estendidas contra vazamentos e publicam guias de cuidados, mas a restrição persistirá até que evidências massivas de desempenho sem defeitos permeem os círculos de consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Domínio do Vidro Impulsiona o Posicionamento Premium

O vidro detinha uma participação de 89,82% nas remessas de 2025 no mercado indiano de tetos-solares automotivos. O vidro de segurança laminado, as intercamadas de filtro UV e a rigidez estrutural se alinham perfeitamente com as carrocerias de SUV que dominam os pedidos de novos veículos. O envidraçamento eletrocrômico e os revestimentos de reflexão solar, que agora estão entrando nos modelos de segmento médio, consolidam ainda mais o vidro como o padrão aspiracional. Os módulos de tecido apelam aos compradores sensíveis ao preço que ainda desejam a sensação de céu aberto, e seu CAGR de 14,6% evidencia um espaço não explorado à medida que couros e vedantes têxteis localizados reduzem os custos abaixo das alternativas em vidro. Os fabricantes já estão experimentando tecidos sintéticos de dupla camada que prometem melhor isolamento acústico, indicando um papel mais amplo para o tecido nas próximas reformulações.

No futuro, o setor indiano de tetos-solares automotivos verá o vidro evoluir para uma plataforma multifuncional que integra LEDs de iluminação ambiente, projeção heads-up e conjuntos de antenas — tudo sem comprometer a resistência ao capotamento. O tecido, por sua vez, ancorarará estilos de carroceria crossover emergentes onde a redução de peso tem maior prioridade do que os visuais panorâmicos. Ambos os materiais garantem que o mercado indiano de tetos-solares automotivos mantenha flexibilidade em toda a pirâmide, desde veículos subcompactos utilitários até crossovers elétricos premium.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Operação: Sistemas Panorâmicos Lideram a Integração Premium

Os tetos panorâmicos capturaram 46,82% da receita de 2025, evidenciando o apetite dos consumidores por envidraçamento de quase todo o comprimento que amplifica a amplitude da cabine. A dominância do segmento é construída sobre as economias de escala das plataformas de SUV compartilhadas, permitindo que os OEMs distribuam os custos em portfólios de múltiplas marcas. As variantes deslizantes e do tipo spoiler mantêm relevância em hatchbacks onde a curvatura do teto limita o curso do painel, mas sua participação combinada erode progressivamente. Os designs com integração solar, embora representem apenas uma fração das unidades atualmente, têm previsão de registrar um CAGR de 15,02%, graças às metas de CO₂ médio de frota que se aproximam e ao interesse dos clientes na conveniência do autocarregamento.

O tamanho do mercado indiano de tetos-solares automotivos associado aos sistemas panorâmicos provavelmente se ampliará à medida que as arquiteturas de dois painéis se moverem para segmentos inferiores. Por outro lado, os tetos solares desempenharão um papel crítico nos veículos elétricos premium, oferecendo um halo de marketing que transcende a economia em kWh. Ao longo do período de previsão, formatos híbridos — vidro panorâmico integrado com faixas fotovoltaicas de filme fino — poderão emergir, combinando o apelo visual do vidro total com ganhos de energia mensuráveis.

Por Tipo de Veículo: Preferência por SUVs Impulsiona a Expansão do Mercado

Os SUVs representaram 57,43% dos equipamentos de teto-solar instalados em 2025, refletindo a vantagem de embalagem da carroceria em branco e a atração dos consumidores por veículos de alto perfil. As linhas de teto elevadas permitem recortes de abertura maiores sem reduzir o espaço para a cabeça, enquanto o posicionamento de marca robusto se combina naturalmente com os apelos ao lazer ao ar livre. As minivans e furgões crossover, impulsionados pelo turismo familiar e pelas plataformas de compartilhamento de viagens, acelararão a 14,55% até 2031, auxiliados pelos benefícios de ventilação em múltiplas fileiras do vidro panorâmico. As aplicações em sedãs e hatchbacks permanecem limitadas pelos limites de torção estrutural e tolerâncias de espessura do teto, mas são esperados ganhos incrementais à medida que as estruturas leves e os motores de acionamento de baixo perfil amadurecem.

À medida que a infraestrutura urbana se expande e o turismo de longa distância floresce, o tamanho do mercado indiano de tetos-solares automotivos atribuído às minivans pode crescer mais rapidamente do que o antecipado. Esse crescimento dependerá, no entanto, da integração pelos OEMs de vigas de teto modulares que preservem a resistência a colisões enquanto acomodam aberturas de múltiplos painéis.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Vendas: A Integração pelos OEMs Mantém a Liderança em Qualidade

As instalações de fábrica controlaram 81,63% das remessas em 2025, ressaltando a confiança na validação de engenharia dos OEMs e na cobertura de garantia no mercado indiano de tetos-solares automotivos. Os contratos de aquisição de alto volume permitem que os fabricantes de automóveis negociem custos unitários 10 a 15% menores em comparação com as compras individuais no mercado de reposição, reforçando a vantagem de custo do canal. A demanda por retrofit, crescendo 14,82% ao ano, encontra tração em frotas de turismo e entusiastas que desejam atualizar os veículos existentes sem trocá-los. Os instaladores especializados estão adotando selantes adesivos de grau OE e oferecendo garantias de dois anos contra vazamentos, reduzindo a lacuna de risco percebido.

Com o tempo, o setor indiano de tetos-solares automotivos provavelmente se bifurcará: as unidades de fábrica dominarão os volumes de veículos novos até 2031, enquanto as butiques de retrofit premium capturam nichos impulsionados pela personalização. Os incentivos de sucateamento orientados por políticas públicas também podem canalizar veículos mais antigos para os canais de retrofit, à medida que os proprietários aproveitam uma última atualização antes do descarte.

Análise Geográfica

O Norte da Índia manteve uma participação de 36,44% na receita de 2025, beneficiando-se da proximidade com os polos de OEMs em Gurugram-Manesar, Neemrana e Lucknow. Os efeitos de aglomeração incluem parques de fornecedores compartilhados, redes de transporte orientadas pelo volume e um amplo pool de talentos em estamparia e envidraçamento. O Leste e Nordeste da Índia registrarão o crescimento mais rápido de 15,55%, impulsionado pela expansão dos corredores rodoviários e pelos subsídios estaduais para compra de veículos elétricos que favorecem modelos com recursos avançados. O cinturão Pune-Aurangabad no Oeste da Índia situa-se no cruzamento da logística de exportação e da montagem doméstica, garantindo um impulso de crescimento equilibrado. Ao mesmo tempo, o Sul da Índia aproveita o corredor de Chennai com uma parcela significativa da produção nacional de componentes para se posicionar nas exportações de tetos com integração solar.

O Oeste da Índia concentra-se em Maharashtra, onde o cinturão Pune-Chakan abriga plantas mistas de montagem de veículos de passeio e comerciais. A mais nova instalação da Webasto nessa zona dobrou a capacidade doméstica, dando aos OEMs um buffer just-in-time contra o congestionamento portuário no litoral ocidental. A umidade costeira de Mumbai impulsiona o interesse em vidro com revestimentos avançados anticorrosão por sal, levando os fornecedores a se diferenciarem por meio da ciência dos materiais. A orientação exportadora da região — facilitada pelo Porto Jawaharlal Nehru — também significa que os módulos de teto-solar fabricados na Índia são cada vez mais enviados para as plantas de montagem final da ASEAN, integrando o Oeste da Índia mais profundamente nas cadeias de valor globais.

O Sul da Índia prospera com a competência em componentes de Tamil Nadu e a demografia de consumidores com perfil tecnológico de Karnataka. O nó Chennai-Sriperumbudur abriga oficinas de prensas de estampagem e fornos de temperagem de vidro que abastecem tanto os OEMs domésticos quanto os kits CKD internacionais. O cluster de veículos elétricos de Bangalore agora especifica painéis de teto prontos para integração solar, adotando um ethos de sustentabilidade que está reformulando as listas de verificação de recursos entre os compradores de primeiro veículo elétrico. Paralelamente, o Leste e Nordeste da Índia está se transformando de território de baixa penetração para território de alto crescimento; as redes de carregamento patrocinadas pelo Estado e os investimentos em circuitos turísticos estão direcionando os compradores aspiracionais para SUVs com recursos avançados, elevando a trajetória geral de crescimento do mercado de tetos-solares automotivos na Índia apesar dos volumes de partida mais baixos.

Cenário Competitivo

A concorrência abrange titulares globais com cinemática patenteada e novos participantes domésticos que aproveitam a agilidade de custos. Webasto, Inalfa e Yachiyo fornecem coletivamente mais da metade dos conjuntos panorâmicos de grau SUV, utilizando dados de validação de múltiplos continentes e a capacidade de integrar tecnologias emergentes, como painéis eletrocrômicos. No entanto, grupos locais como Samvardhana Motherson e Minda Corporation estão absorvendo rapidamente o conhecimento de design por meio de aquisições e alianças técnicas, aproximando a Índia das metas de autossuficiência declaradas na carta do PLI.

A inovação gira em torno de eletrônica de vidro inteligente, estruturas de alumínio com peso otimizado e controladores de motor com autoaprendizagem que adaptam o torque ao envelhecimento das vedações — todas as áreas em que os fornecedores de primeiro nível podem cobrar prêmios de preço. A localização permanece o principal campo de batalha: as empresas que atingem o limite de 50% de valor doméstico obtêm incentivos incrementais, compensando a depreciação de capital mais rapidamente do que os rivais dependentes de importação. Do lado da demanda, a consolidação de plataformas dos OEMs concede aos fornecedores volumes de programas de dois dígitos e eleva as barreiras à troca; consequentemente, os incumbentes protegem sua participação por meio de colaboração no design inicial e centros de engenharia co-localizados. Os especialistas em retrofit, embora fragmentados, conquistam fidelidade por meio de instalação personalizada e remediação de vazamentos com garantia, ilustrando como a excelência em serviço pode substituir a escala no mercado indiano de tetos-solares automotivos.

A rivalidade futura se intensificará em torno da integração solar e do vidro de escurecimento ativo, com startups oferecendo laminados fotovoltaicos plug-and-play aos fabricantes tradicionais de estruturas. Enquanto isso, a pressão dos órgãos reguladores de segurança para conformidade com o Bharat NCAP aumenta os custos de validação, favorecendo sutilmente os participantes estabelecidos com bancadas de teste credenciadas. Apesar desses obstáculos, o enorme potencial de volume de mais de 5 milhões de vendas anuais de veículos leves mantém o campo competitivo aberto para novos entrantes disciplinados.

Líderes do Setor de Tetos-Solares Automotivos na Índia

Webasto Roof Systems Inc.

Inalfa Roof Systems Group

Motherson Yachiyo Automotive Systems Co., Ltd.

CIE Automotive

Inteva Products

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Inalfa Gabriel Sunroof Systems Private Limited, uma joint venture da Inalfa Roof Systems e da Gabriel India Limited (empresa principal do Grupo ANAND, avaliado em USD 2,2 bilhões), está prestes a estabelecer novas plantas nos polos automotivos Ocidental e Norte da Índia, respondendo à crescente demanda por tetos-solares.

- Junho de 2024: Em um movimento estratégico, a Minda Corporation Limited, entidade principal da Spark Minda e fornecedora proeminente de componentes automotivos, firmou um acordo de joint venture com a HSIN Chong Machinery Works Co. Ltd. de Taiwan. A colaboração busca aproveitar tecnologia avançada para produzir sistemas de teto-solar e de fechamento para carros de passeio na Índia.

Escopo do Relatório do Mercado de Tetos-Solares Automotivos na Índia

O relatório do Mercado de Tetos-Solares Automotivos na Índia abrange a crescente demanda por tetos-solares automotivos na Índia em todo o mundo, a penetração de tetos-solares em diferentes modelos/acabamentos/versões e por segmento de veículo, os mais recentes desenvolvimentos de produtos e as participações de mercado dos participantes que operam no mercado de tetos-solares automotivos na Índia. O escopo do relatório inclui:

| Vidro |

| Tecido |

| Basculante |

| Deslizante / Spoiler |

| Panorâmico |

| Integrado com Painel Solar |

| Hatchback |

| Sedã |

| Veículo Utilitário Esportivo |

| Minivan / Outros |

| Instalação pelo Fabricante de Equipamento Original |

| Retrofit no Mercado de Reposição |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Material | Vidro |

| Tecido | |

| Por Tipo de Operação do Teto-Solar | Basculante |

| Deslizante / Spoiler | |

| Panorâmico | |

| Integrado com Painel Solar | |

| Por Tipo de Veículo | Hatchback |

| Sedã | |

| Veículo Utilitário Esportivo | |

| Minivan / Outros | |

| Por Canal de Vendas | Instalação pelo Fabricante de Equipamento Original |

| Retrofit no Mercado de Reposição | |

| Por Região | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste e Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tetos-solares automotivos na Índia até 2031?

Estima-se que atinja USD 1,57 bilhão até 2031, crescendo a um CAGR de 13,88% durante 2026-2031.

Qual tipo de teto-solar contribui com a maior receita atualmente?

Os módulos panorâmicos comandaram 46,82% da receita de 2025, refletindo a preferência dos consumidores por tetos de vidro de comprimento total.

Por que os sistemas instalados pelos OEMs são preferidos em relação aos retrofits?

As instalações de fábrica garantem proteção de garantia, integridade estrutural e drenagem otimizada, explicando sua participação de 81,63% nas remessas em 2025.

Qual região está crescendo mais rapidamente em termos de demanda por tetos-solares?

O Leste e Nordeste da Índia tem previsão de se expandir a um CAGR de 15,55% até 2031, à medida que as rendas aumentam e a posse de veículos se dissemina.

Os tetos-solares com integração solar são comercialmente viáveis na Índia?

Sim. Os primeiros modelos apresentados no Auto Expo 2025 demonstram tetos fotovoltaicos capazes de adicionar até 20 km de autonomia diária em condições de sol intenso.

Página atualizada pela última vez em: