Tamanho e Participação do Mercado de Atuadores Hidráulicos Automotivos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

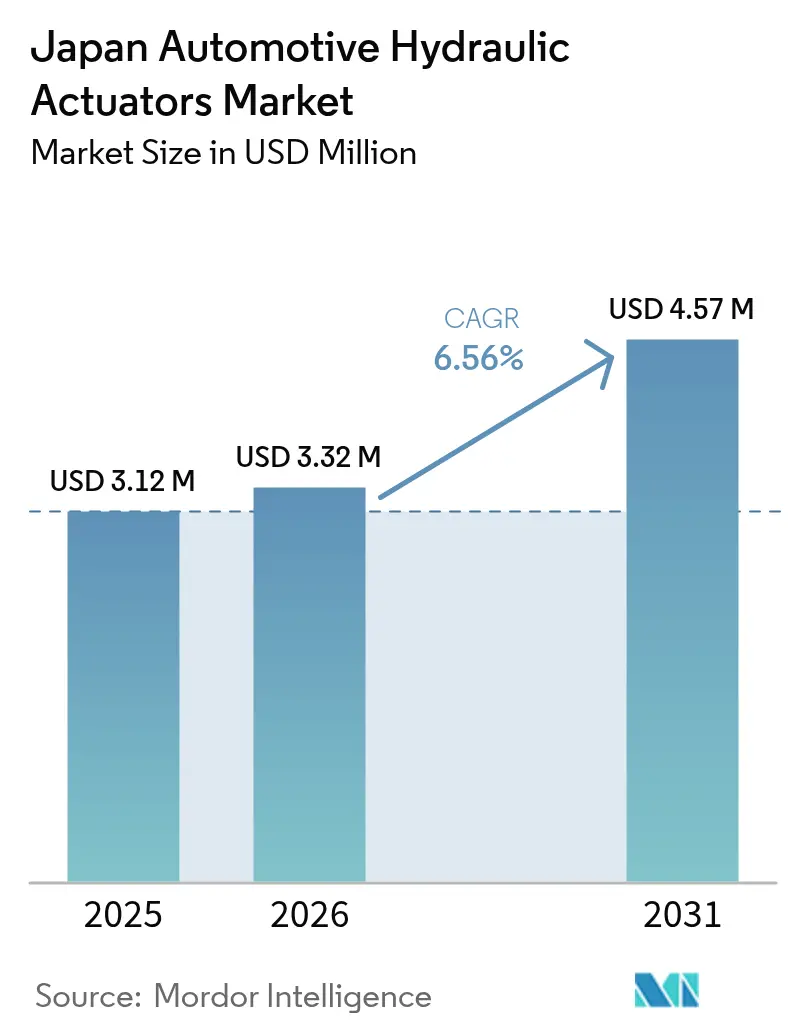

| Tamanho do mercado no ano base (2025) | 3.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 3.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 4.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores Hidráulicos Automotivos do Japão por Mordor Intelligence

O tamanho do mercado de atuadores hidráulicos automotivos do Japão deverá crescer de USD 3,12 milhões em 2025 para USD 3,32 milhões em 2026 e está previsto para atingir USD 4,57 milhões até 2031 a uma CAGR de 6,56% no período de 2026 a 2031. A demanda persistente por circuitos de freio redundantes, delineada nas mais recentes normas JIS D 0801 e UN R13-H, sustenta o crescimento mesmo com o avanço da eletrificação. Subsídios governamentais para caminhões a hidrogênio, rápida adoção de ADAS e a adoção de manutenção preditiva impulsionam ainda mais o mercado de atuadores hidráulicos automotivos do Japão, enquanto as novas tarifas de 25% sobre peças importadas para os Estados Unidos e o aumento dos custos de mão de obra pesam sobre os volumes. Os OEMs continuam a preferir soluções hidráulicas em funções críticas de segurança porque oferecem confiabilidade comprovada em ciclos de trabalho severos, especialmente em veículos comerciais médios e pesados que agora se qualificam para incentivos substanciais de hidrogênio.

Principais Conclusões do Relatório

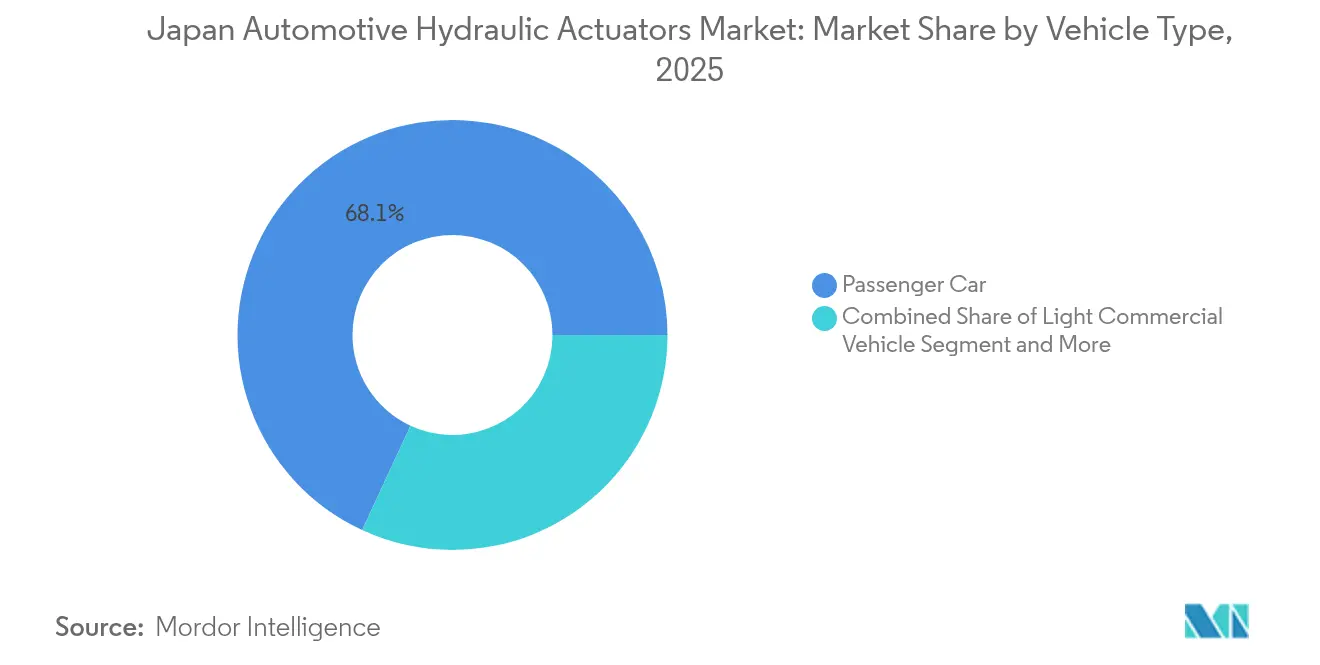

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de receita de 68,10% no mercado de atuadores hidráulicos automotivos do Japão em 2025; os veículos comerciais médios e pesados estão projetados para expandir a uma CAGR de 7,78% até 2031.

- Por aplicação, os atuadores de freio representaram uma participação de 44,60% no tamanho do mercado de atuadores hidráulicos automotivos do Japão em 2025 e permanecem como referência de desempenho, enquanto os atuadores de injeção de combustível avançam a uma CAGR de 7,01% até 2031.

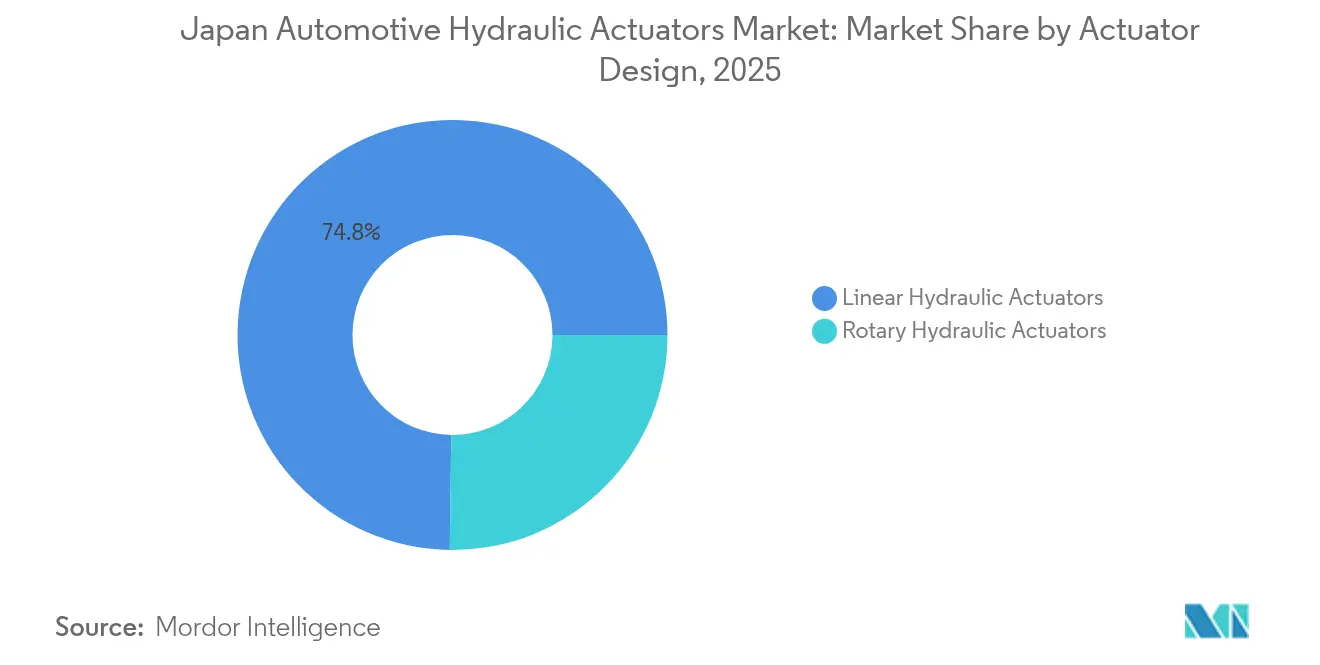

- Por design do atuador, as unidades lineares capturaram 74,80% da participação do mercado de atuadores hidráulicos automotivos do Japão em 2025; os designs rotativos estão posicionados para o crescimento mais rápido, a uma CAGR de 8,02% até 2031.

- Por canal de vendas, a distribuição OEM dominou com uma participação de 90,85% no tamanho do mercado de atuadores hidráulicos automotivos do Japão em 2025, enquanto o pós-venda deve crescer a uma CAGR de 8,66% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Atuadores Hidráulicos Automotivos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de ADAS | +1.8% | Nacional, corredor Tóquio-Osaka | Médio prazo (2 a 4 anos) |

| Normas de Segurança Mais Rígidas JIS D 0801 / UN R13-H | +1.5% | Conformidade em todo o território nacional | Longo prazo (≥ 4 anos) |

| Produção de Automóveis de Passeio | +1.2% | Aichi e Hiroshima são polos de produção | Curto prazo (≤ 2 anos) |

| Envelhecimento da Frota Prolonga os Ciclos de Substituição | +0.9% | Prefeituras rurais | Longo prazo (≥ 4 anos) |

| Atuadores com Sensores Inteligentes Integrados | +0.8% | Clusters industriais de Kansai | Médio prazo (2 a 4 anos) |

| Subsídios para Caminhões a Hidrogênio | +0.7% | Metrópole de Tóquio e portos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Penetração de ADAS Exige Atuadores Hidráulicos de Freio de Alta Resposta

A frenagem de emergência automática é agora obrigatória em todas as categorias de veículos, criando a necessidade de atuadores hidráulicos de freio que alcancem tempos de resposta inferiores a 50 ms. As arquiteturas híbridas de freio por fio mantêm a redundância hidráulica ao mesmo tempo que permitem a precisão eletrônica, levando os fornecedores a reprojetar as unidades para integração perfeita com a ECU. A adoção de alerta de colisão frontal atingiu 94% no ano-modelo 2023, e os fabricantes de componentes que atendem à janela de desempenho mais rigorosa praticam preços premium. Os recentes lançamentos de freio por fio da Bosch ilustram como as sobreposições de controle eletrônico ainda dependem de backup hidráulico para garantia de segurança à prova de falhas [1]"Atualização das Regulamentações de Segurança de Veículos Rodoviários," Ministério de Terras, Infraestrutura, Transportes e Turismo, mlit.go.jp.

Normas de Segurança Mais Rígidas JIS D 0801 / UN R13-H Aumentam as Necessidades de Redundância Hidráulica

As novas normas de frenagem exigem sistemas hidráulicos de múltiplos circuitos capazes de reter pressão residual mesmo sob falha de circuito único. Os esforços de conformidade estimulam a adoção de cilindros mestres em tandem, reforçadores de dupla bomba e sensores de pressão integrados. A certificação de componentes agora envolve trilhas de auditoria mais rigorosas após casos amplamente divulgados de irregularidades na aprovação de tipo, conferindo vantagem competitiva aos participantes estabelecidos com sistemas de qualidade robustos [2]"Regulamento ONU N.º 13-H," Comissão Econômica das Nações Unidas para a Europa, unece.org.

A Recuperação da Produção de Automóveis de Passeio Impulsiona a Demanda dos OEMs

A produção doméstica de automóveis de passeio se recuperou no pós-pandemia para 3,4 milhões de unidades em 2024, elevando diretamente os pedidos no mercado de atuadores hidráulicos automotivos do Japão. Embora a produção de março de 2025 tenha recuado 5,9% após a imposição de tarifas pelos EUA, os OEMs estão repatriando subconjuntos no valor de JPY 220 bilhões para amortecer o risco de fornecimento. Esses ajustes de capacidade se traduzem em pedidos mais estáveis de componentes hidráulicos no curto prazo, ao mesmo tempo que protegem os volumes de longo prazo [3]"Japão – Guia Comercial do País," Administração de Comércio Internacional, trade.gov.

O Envelhecimento da Frota Prolonga os Ciclos de Substituição, Expandindo os Volumes do Pós-venda

A idade média dos veículos continua a aumentar à medida que os consumidores adiam novas aquisições, sustentando um pós-venda resiliente para atuadores hidráulicos. As inspeções baseadas em OBD-II iniciadas em outubro de 2024 identificarão com maior precisão cilindros de freio e embreagens desgastados, traduzindo-se em demanda de serviço previsível em oficinas independentes. As receitas de manutenção de veículos do Japão atingiram JPY 5,7 trilhões em 2024, e as plataformas de manutenção preditiva utilizam dados de sensores para programar substituições antes da falha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Veículos Elétricos com Atuadores Eletromecânicos | -2.1% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Declínio da Produção Doméstica de Veículos | -1.3% | Aichi e prefeituras adjacentes | Curto prazo (≤ 2 anos) |

| Escassez de Operadores de Máquinas Qualificados | -0.8% | Clusters de Kansai | Médio prazo (2 a 4 anos) |

| Penalidades Ambientais por Vazamento de Óleo | -0.5% | Em todo o território nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Migração para Veículos Elétricos com Atuadores Eletromecânicos Reduz o Conteúdo Hidráulico

As plataformas de veículos elétricos a bateria especificam cada vez mais freios e suspensões eletromecânicos, reduzindo a instalação de componentes hidráulicos. A ZF conquistou um contrato de 5 milhões de veículos para sistemas de freio por fio completos que eliminam totalmente as linhas hidráulicas. Os subsídios que favorecem veículos elétricos a bateria e veículos a célula de combustível intensificam a mudança, pressionando os fornecedores hidráulicos estabelecidos a diversificar para a atuação eletrônica.

O Declínio da Produção Doméstica de Veículos Limita o Potencial de Crescimento de Volume

As recentes tarifas de 25% sobre peças automotivas japonesas destinadas aos Estados Unidos e o fortalecimento do iene ameaçam a competitividade das exportações. A produção fabril de março de 2025 registrou a maior queda desde 2020, levando os OEMs a interromper as linhas de forma intermitente. Os mercados de trabalho apertados e o aumento dos custos de financiamento agravam a pressão, deixando o mercado de atuadores hidráulicos automotivos do Japão mais dependente da resiliência do pós-venda do que dos volumes de novos veículos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento Apesar da Dominância dos Automóveis de Passeio

Os automóveis de passeio mantiveram uma participação de 68,10% no mercado de atuadores hidráulicos automotivos do Japão em 2025, refletindo a demanda consolidada por mobilidade individual. No entanto, os veículos comerciais médios e pesados registrarão a maior CAGR de 7,78% até 2031, impulsionados por incentivos para caminhões a hidrogênio que especificam unidades hidráulicas avançadas com vedações resistentes à corrosão. Essa mudança dilui marginalmente a participação dos automóveis de passeio ao longo do período de previsão, mas amplia o valor total da produção porque os veículos comerciais apresentam maior conteúdo de atuadores por unidade. As vans comerciais leves continuam a registrar adoção estável à medida que a entrega de última milha se expande.

O mercado de atuadores hidráulicos automotivos do Japão ganha profundidade estratégica com os requisitos dos veículos comerciais por designs de longa vida útil e passíveis de manutenção que suportam ciclos de trabalho elevados. Os operadores de frotas priorizam atuadores com monitoramento integrado de condições para minimizar o tempo de inatividade, impulsionando a demanda por unidades com sensores. Os automóveis de passeio, embora com crescimento mais lento, permanecem vitais para a estabilidade de volume e servem como campo de testes para sistemas hidráulico-eletrônicos híbridos que posteriormente migram para plataformas mais pesadas.

Por Tipo de Aplicação: Sistemas de Injeção de Combustível Emergem como Líderes de Crescimento

Os atuadores de freio representaram 44,60% do tamanho do mercado de atuadores hidráulicos automotivos do Japão em 2025, sustentados por regulamentações de segurança e instalação quase universal. No entanto, os atuadores de injeção de combustível serão os mais rápidos, com uma CAGR de 7,01% até 2031, à medida que os OEMs aprimoram a eficiência de combustão antes dos limites de emissão mais rigorosos. Sensores de pressão e temperatura integrados dentro do conjunto do atuador do injetor permitem a manutenção preditiva, reduzindo o tempo de inatividade não planejado do motor.

Os sistemas de porta de mistura de HVAC e de ajuste de assento adicionam volume incremental, mas sua participação fica atrás das aplicações de trem de força e segurança. A manutenção preditiva também impulsiona as substituições de atuadores de freio porque os dados de diagnóstico agora identificam a queda na pressão antes que a sensação do pedal se deteriore, fortalecendo as vendas no pós-venda.

Por Design do Atuador: Sistemas Rotativos Ganham Impulso em Aplicações Ativas

Os atuadores lineares representaram 74,80% da participação do mercado de atuadores hidráulicos automotivos do Japão em 2025, graças à embalagem simples em freios e embreagens. Os designs rotativos, embora menores em números absolutos, superarão a uma CAGR de 8,02% à medida que a suspensão ativa e a direção das rodas traseiras se difundem em modelos premium e de desempenho. O amortecedor rotativo hidráulico de 40 Hz da ClearMotion ressalta o salto na resposta de frequência agora alcançável com unidades rotativas compactas.

O crescente interesse em amortecedores rotativos magnetorreológicos que entregam 600 Nm de torque com resposta inferior a 50 ms destaca a trajetória em direção ao controle de movimento rápido e multieixo. Os fornecedores de atuadores lineares respondem adicionando tecnologia de vedação inteligente e fluidos de baixa viscosidade para manter sua posição estabelecida nos segmentos de mercado de massa.

Por Canal de Vendas: A Aceleração do Pós-venda Reflete o Envelhecimento da Frota

Os OEMs capturaram 90,85% do tamanho do mercado de atuadores hidráulicos automotivos do Japão em 2025 devido à estreita integração entre atuadores e unidades de controle eletrônico durante a montagem do veículo. No entanto, o pós-venda registrará uma CAGR de 8,66% à medida que a idade média dos veículos no Japão aumenta e as inspeções periódicas por OBD-II se intensificam. As oficinas independentes investem em bancadas de teste hidráulico e assinaturas de análise de dados para atender atuadores com sensores, enquanto os distribuidores de peças estocam unidades remanufaturadas de maior margem que atendem aos mais recentes códigos de qualidade JASO.

Ciclos de propriedade mais longos também levam as frotas a instalar kits de manutenção preditiva em circuitos hidráulicos legados, ampliando a base de receita do pós-venda. As redes de serviço aprovadas pelos OEMs dominam os reparos em garantia, mas as redes independentes ganham participação em veículos com mais de cinco anos.

Análise Geográfica

A cadeia de fornecimento automotiva do Japão se concentra em Aichi, Hiroshima e no norte de Kyushu, com Aichi sozinha abrigando pelo menos 30% da produção nacional de veículos. Consequentemente, a demanda por atuadores espelha as taxas de linha nas instalações da Toyota, Aisin e Denso. O corredor Tóquio-Osaka, equipado com infraestrutura avançada de TIC, lidera a adoção de atuadores hidráulicos com sensores que transmitem dados em tempo real para plataformas de gestão de frotas. Os projetos-piloto de caminhões a hidrogênio centrados nos portos de Tóquio amplificam ainda mais a demanda localizada por unidades resistentes à corrosão. Os portos do norte de Kyushu também facilitam a exportação de componentes para plantas de OEMs asiáticos, reforçando os ciclos de fornecimento localizados.

As prefeituras rurais apresentam um perfil contrastante: frotas de veículos mais antigas, menor quilometragem anual e maior dependência de oficinas de serviço no pós-venda. Esses fatores ancoram uma demanda estável por peças de reposição e protegem o mercado de atuadores hidráulicos automotivos do Japão das oscilações cíclicas de produção. Os subsídios governamentais de repatriação de produção estão canalizando nova capacidade de usinagem para o norte de Tohoku, diversificando os parques de produção e reduzindo os prazos de entrega. As políticas ambientais diferem por município. Tóquio aplica regras mais rígidas de prevenção de vazamentos, obrigando as plantas de montagem a atualizar vedações e adotar a reciclagem de fluido hidráulico em circuito fechado. As prefeituras ocidentais, lideradas por Kansai, executam sandboxes de manutenção preditiva sob iniciativas de Fábrica Inteligente, acelerando a implantação de atuadores com inteligência artificial de borda. A geografia insular do país incentiva os OEMs a adquirir atuadores domesticamente para evitar gargalos logísticos, beneficiando os produtores locais com capacidade de resposta rápida a mudanças de engenharia. Os bolsões de demanda futura se alinham com os corredores de caminhões a célula de combustível ao longo das Rodovias Expressas Shin-Tomei e Chuo, onde as estações de hidrogênio se multiplicam sob a Estratégia de Crescimento Verde do METI. Os fornecedores capazes de certificar atuadores para exposição ao hidrogênio estão posicionados para capturar essas rotas emergentes.

Panorama regulatório

O Japão regula os atuadores hidráulicos automotivos principalmente por meio da Road Transport Vehicle Act e dos regimes de homologação de tipo administrados pelo MLIT, que estabelecem requisitos técnicos e de teste para sistemas críticos de segurança, como frenagem e direção. Para atuadores hidráulicos relacionados a freios, o alinhamento com os Regulamentos da ONU harmonizados, incluindo o UN R13-H para frenagem, e o ecossistema correspondente de normas japonesas (apoiado por órgãos como a JASIC para internacionalização de normas) molda a validação de projeto, a documentação e as trilhas de auditoria antes que as peças sejam aceitas nas linhas de produção das montadoras.

Além do desempenho de segurança, os fornecedores enfrentam exposição a responsabilidade estrita nos termos da Product Liability Act (Lei nº 85 de 1994), que reforça a gestão da qualidade e a rastreabilidade tanto para canais OEM quanto de reposição. Requisitos de conformidade ambiental e a fiscalização municipal (com expectativas mais rígidas de prevenção de vazamentos em áreas como Tóquio, por exemplo) acrescentam mais controles de processo em torno da vedação, do manuseio de fluido hidráulico e das considerações de fim de vida útil, elevando o patamar de conformidade para novos entrantes e remanufaturadores.

Análise da cadeia de valor

A cadeia de valor começa com insumos como carcaças de alumínio e aço, pistões e válvulas usinados de precisão, vedações de elastômero, fluidos hidráulicos e, em projetos com sensores, elementos de detecção de pressão e temperatura e ECUs. Os fornecedores de nível (tier) no Japão, concentrados nos corredores industriais de Chubu e Kanto, cuidam da usinagem de precisão, vedação e tratamento de superfície, montagem e testes de fim de linha antes de fornecer às montadoras por meio de processos rigorosamente controlados de indicação e validação. Essa estrutura é consistente com o mercado, no qual a distribuição via OEM respondeu por 90,85% de participação em 2025.

As práticas operacionais da cadeia de suprimentos têm dado ênfase crescente à resiliência e à padronização. Em março de 2026, a JAMA destacou como desafio prioritário garantir o fornecimento estável de recursos e componentes, e as pressões de material e logística, incluindo os altos preços do alumínio ligados a disrupções geopolíticas, elevaram os riscos de custo e disponibilidade para peças hidráulicas intensivas em metal. Fornecedores e montadoras, portanto, estão ajustando os critérios de aquisição e aceitação para manter as linhas em funcionamento, ao mesmo tempo em que fortalecem a capacidade local de usinagem, padronizam especificações e diversificam fontes de fornecimento para subcomponentes críticos, como vedações e peças fundidas.

Cenário Competitivo

Os campeões domésticos como Denso, Aisin, KYB e Hitachi Astemo aproveitam os laços de longa data com os OEMs, a produção verticalmente integrada e o profundo conhecimento hidráulico para manter posições de liderança no mercado de atuadores hidráulicos automotivos do Japão. A Hitachi Astemo tem como meta uma receita de USD 14,8 bilhões até o exercício fiscal de 2025, destinando USD 100 milhões para atualizações de plantas nos EUA que suportam a demanda global por atuadores inteligentes. A produção semanal de 1 milhão de amortecedores da KYB ressalta as vantagens de escala e fornece uma plataforma de lançamento para linhas de produtos hidráulico-eletrônicos híbridos.

As multinacionais europeias Bosch, Continental e ZF competem em sistemas de freio por fio e direção por fio de próxima geração que ainda mantêm backups de segurança hidráulicos. O contrato de 5 milhões de veículos da ZF demonstra sua capacidade de integrar subsistemas eletromecânicos e hidráulicos em escala. Os dados de patentes revelam uma intensificação de P&D em atuadores lineares híbridos de fusão, fluidos magnetorreológicos e pacotes de sensores com inteligência artificial de borda — áreas onde a colaboração com gigantes da eletrônica japonesa oferece diferenciação.

As barreiras de entrada no mercado permanecem elevadas: testes de certificação rigorosos, usinagem intensiva em capital e interfaces de software proprietárias dos OEMs impedem novos participantes. No entanto, oportunidades de espaço em branco surgem em serviços de manutenção preditiva, onde a análise de dados, e não as margens de hardware, impulsiona a lucratividade. Os fabricantes de atuadores que fazem parceria com plataformas em nuvem capturam receitas recorrentes vinculadas a garantias de tempo de atividade.

Líderes do Setor de Atuadores Hidráulicos Automotivos do Japão

Denso Corporation

Aisin Corporation

Hitachi Astemo Ltd.

Robert Bosch GmbH

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está nas arquiteturas eletro-hidráulicas híbridas que preservam a redundância hidráulica ao mesmo tempo em que integram um controle mais rígido de ECU exigido pelas funções de segurança obrigatórias e pela crescente penetração de ADAS. A necessidade de atender aos requisitos de desempenho de frenagem multicircuito impostos pela JIS D 0801 e pelo UN R13-H sustenta a demanda por atuadores de freio de resposta mais rápida e detecção de pressão integrada, criando espaço em aberto para fornecedores capazes de entregar conjuntos hidráulicos sensorizados validados, com documentação alinhada à homologação de tipo do MLIT e às trilhas de auditoria das montadoras.

O mercado também oferece espaço para crescimento em ofertas orientadas a serviços, ligadas ao envelhecimento da frota de veículos e a inspeções cada vez mais orientadas por dados. Com o início das inspeções baseadas em OBD-II em outubro de 2024 e a expansão da adoção de manutenção preditiva, os fabricantes e distribuidores de atuadores podem agrupar diagnósticos, procedimentos de bancada de teste e unidades remanufaturadas que atendam às expectativas de qualidade da JASO, apoiando o canal de reposição, onde o crescimento é mais forte dentro do escopo deste relatório. Ao mesmo tempo, os movimentos de portfólio dos fornecedores em direção ao acionamento eletrificado em domínios adjacentes, incluindo o anúncio da Nabtesco de planos de produção em massa de direção elétrica total para veículos comerciais de grande porte a partir de 2027, reforçam a necessidade de os especialistas em atuadores hidráulicos se diferenciarem em torno da redundância crítica de segurança, das aplicações comerciais de uso pesado e da confiabilidade integrada por sensores, em vez de competir diretamente com substituições totalmente eletromecânicas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Nabtesco anunciou planos de iniciar a produção em massa de sistemas de direção totalmente elétricos para veículos comerciais de grande porte a partir de 2027. O anúncio aponta para a aceleração da eletrificação em subsistemas de veículos pesados e aumenta a pressão competitiva sobre os fornecedores de acionamento hidráulico para fortalecer o posicionamento eletro-hidráulico híbrido e com redundância de segurança em aplicações de chassi adjacentes.

- Janeiro de 2025: a ZF garantiu um contrato de brake-by-wire para equipar quase 5 milhões de veículos, combinando acionamento eletromecânico com redundância hidráulica para atender aos requisitos de segurança. A adjudicação destaca como programas avançados de controle de chassi ainda podem impulsionar o conteúdo de atuadores hidráulicos onde são exigidas operação à prova de falhas e capacidade de frenagem residual.

- Outubro de 2024: o Japão iniciou inspeções veiculares baseadas em OBD-II que melhoram a detecção de desgaste e degradação de desempenho em sistemas relacionados à segurança, incluindo circuitos hidráulicos. A mudança apoia uma identificação mais consistente de problemas hidráulicos em freios e embreagens durante verificações periódicas, reforçando a visibilidade da demanda por atuadores hidráulicos de reposição e ferramentas de serviço relacionadas no mercado de reposição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este relatório, o mercado abrange as receitas obtidas com atuadores hidráulicos automotivos vendidos e utilizados no Japão, tanto em instalação OEM quanto em reposição no mercado de reposição, nos quais a força hidráulica é o principal método de acionamento nos sistemas do veículo.

Exclusões de escopo: excluímos atuadores hidráulicos não automotivos, atuadores pneumáticos e unidades atuadoras puramente elétricas, mesmo quando desempenham funções veiculares semelhantes.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóvel de Passeio

- Veículo Comercial Leve

- Veículo Comercial Médio e Pesado

- Ônibus e Autocares

- Por Tipo de Aplicação

- Atuador de Freio

- Atuador de Acelerador

- Atuador de Ajuste de Assento

- Atuador de Fechamento

- Atuador de Injeção de Combustível

- Atuador de Porta de Mistura de HVAC

- Outros

- Por Design do Atuador

- Atuadores Hidráulicos Lineares

- Atuadores Hidráulicos Rotativos

- Por Canal de Vendas

- OEM

- Pós-venda

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual consistente sobre a produção de veículos no Japão, a direção da frota e os sinais de demanda por componentes, alinhando em seguida as definições usadas nas diversas fontes para manter o modelo consistente ano a ano. Fontes públicas como os reguladores japoneses de transporte e segurança, publicações do Ministério da Economia, Comércio e Indústria, estatísticas de comércio da Alfândega do Japão, publicações da JAMA e artigos técnicos em periódicos no estilo SAE foram usados para ancorar volumes, contexto de adoção e mudanças tecnológicas.

Além disso, revisamos registros de empresas, apresentações a investidores, atualizações de associações e cobertura de imprensa confiável para acompanhar mudanças de plataforma, tendências de localização e a direção dos preços. Assinaturas pagas selecionadas também são usadas para dados financeiros e inteligência de empresas, mapeamento de patentes e verificações de importação e exportação em nível de remessa, quando os dados públicos são agregados demais para serem úteis. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão premissas que não podem ser lidas diretamente de séries públicas, especialmente onde o conteúdo hidráulico por veículo varia conforme a plataforma e o mix de recursos. Conversamos com uma combinação de fornecedores de atuadores, integradores de sistemas veiculares, partes interessadas focadas no mercado de reposição e especialistas independentes em engenharia em todo o Japão, e depois usamos acompanhamentos para confirmar taxas de adoção, faixas de preço típicas e divisões por canal.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 16% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a produção de veículos no Japão, os padrões de serviço da frota de veículos e as taxas de instalação em nível de sistema são usados para reconstruir o conjunto de demanda endereçável para atuadores hidráulicos em veículos. Uma vez definido esse conjunto de demanda, ele é traduzido em valor usando preços médios de venda modelados que refletem o mix por aplicação, projeto de atuador (linear ou rotativo) e canal de vendas (OEM versus reposição).

Para manter os totais realistas, também realizamos aproximações bottom-up seletivas, como volumes de unidades amostradas por aplicação multiplicados por faixas de preço típicas coletadas em entrevistas, verificando-as depois direcionalmente em relação à exposição de receita dos fornecedores e a sinais de fluxo comercial, quando aplicável. No modelo, os insumos mais relevantes incluem o mix de produção entre veículos de passeio e comerciais, o momento do ciclo de reposição, o conteúdo por veículo para sistemas relacionados a freios e aceleração, mudanças de plataforma que alteram o uso hidráulico versus não hidráulico, e a pressão de custo de matéria-prima e usinagem que influencia os preços. As previsões são construídas usando análise de cenários, em que a demanda de base segue a produção esperada de veículos e os padrões de reposição, e as premissas de preço e penetração são ajustadas com base no que os entrevistados consideram viável sob diferentes trajetórias de adoção tecnológica. Quando faltam divisões detalhadas, as lacunas são tratadas usando proporções substitutas claramente indicadas de aplicações semelhantes e, em seguida, verificadas novamente por meio de feedback primário antes da finalização.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de um conjunto de verificações cruzadas que comparam as unidades e os valores implícitos com sinais independentes, como a direção da produção, indicadores comerciais e feedback de canais coletado em entrevistas. Quando uma variação parece anormal, as premissas são reabertas e os fatores subjacentes são rastreados até que a discrepância seja explicada ou corrigida, seguindo-se uma segunda revisão por analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes podem alterar a demanda ou as expectativas de preços. Antes da entrega, é realizada uma revisão final atualizada para que os números reflitam as publicações públicas mais recentes disponíveis e qualquer novo feedback primário que afete premissas-chave.

Comparação do tamanho do mercado de atuadores hidráulicos automotivos do Japão da Mordor Intelligence com outras estimativas publicadas

É normal ver valores de mercado diferentes publicados para o mesmo tema, pois cada estudo delimita o mercado de forma diferente e depois aplica sua própria lógica de mix e precificação. As diferenças também aparecem quando os anos-base variam, quando o tratamento de OEM e reposição é inconsistente, ou quando o momento cambial não está alinhado entre as estimativas.

Ao acompanhar as taxas de instalação por aplicação e canal de vendas, e depois atualizar as faixas de preço por meio de verificações de acompanhamento, a Mordor Intelligence mantém o total do Japão vinculado apenas à demanda por atuadores hidráulicos, e não a tecnologias adjacentes de atuadores que podem inflar o valor em estudos amplos sobre atuadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,12 milhões de USD (2025) | |

| Editora do Setor A | 3,80 milhões de USD (2025) | Utiliza um mapeamento de aplicações mais amplo e uma construção por sub-região que pode incorporar casos de uso adicionais de atuadores, e o total mais elevado também pode decorrer de uma progressão mais agressiva de preço e penetração ao longo da janela de previsão. |

| Editora de Pesquisa B | 1,51 bilhão de USD (2023) | A magnitude sugere um escopo muito mais amplo, que provavelmente combina múltiplos tipos de atuadores ou categorias mais abrangentes de componentes automotivos, além de usar um ano-base e uma janela de crescimento diferentes, o que altera o momento cambial e as premissas de mix. |

Em conjunto, a dispersão é explicada principalmente pelo controle de escopo e pela forma como a demanda por unidades é traduzida em valor por meio de premissas de preço e mix. Nossa abordagem permanece replicável porque cada etapa é rastreável até a produção de veículos, a divisão por canal, as taxas de instalação e a precificação verificada por entrevistas, o que facilita aos compradores entender o que está incluído e por que os totais variam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de atuadores hidráulicos automotivos do Japão?

O mercado estava avaliado em USD 3,32 milhões em 2026.

Qual é a taxa de crescimento anual composta prevista para o mercado até 2031?

Está projetado para crescer a uma CAGR de 6,56%, atingindo USD 4,57 milhões até 2031.

Qual categoria de veículo está se expandindo mais rapidamente?

Os veículos comerciais médios e pesados lideram com uma CAGR de 7,78%, graças aos incentivos para caminhões a hidrogênio.

Por que os atuadores hidráulicos rotativos estão ganhando popularidade?

Os programas de suspensão ativa e direção das rodas traseiras demandam unidades rotativas compactas que oferecem resposta mais rápida de 40 Hz em comparação com os designs lineares tradicionais.

Página atualizada pela última vez em: