Taille et Part du Marché des DRAM Avancées pour l'Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des DRAM Avancées pour l'Automobile par Mordor Intelligence

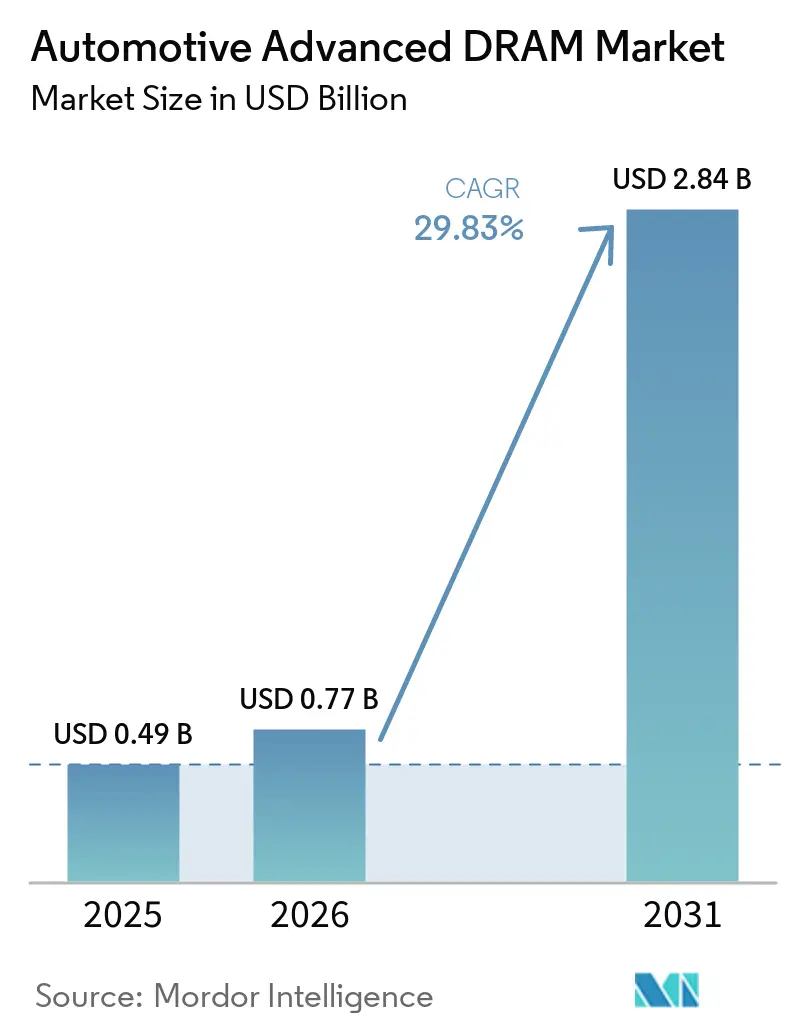

La taille du marché des DRAM avancées pour l'automobile devrait passer de 0,49 milliard USD en 2025 à 0,77 milliard USD en 2026 et devrait atteindre 2,84 milliards USD d'ici 2031, à un CAGR de 29,83 % sur la période 2026-2031. Une refonte plus profonde de l'électronique embarquée façonne la croissance, les constructeurs automobiles transférant davantage de fonctions de détection, de calcul et d'interface utilisateur vers des plateformes gourmandes en mémoire à l'intérieur du véhicule. La demande augmente parce que les charges de travail de fusion de capteurs ADAS, les contrôleurs centralisés et zonaux, et les systèmes de cockpit dotés d'intelligence artificielle nécessitent plus de bande passante et une mémoire de travail plus persistante que les anciennes architectures électroniques automobiles. La base de fournisseurs reste concentrée, les grands fabricants de mémoire se concurrençant sur la technologie de procédé, la certification de sécurité, l'étendue des produits et la garantie d'approvisionnement, tandis que les spécialistes des modules plus petits défendent leurs positions dans les programmes à longue durée de vie et à haute fiabilité. Les opportunités à court terme les plus prometteuses se situent dans les programmes de véhicules à définition logicielle, les plateformes EV haut de gamme, et les architectures de cockpit et de contrôleur ncessitant des performances de classe LPDDR5 et LPDDR5X pour les véhicules particuliers et commerciaux. La principale contrainte reste la sécurité de l'approvisionnement, car l'allocation de tranches de silicium sur nœuds avancés, la hausse des prix des DRAM automobiles et l'abandon progressif des anciennes générations de mémoire imposent des cycles de migration plus rapides que ce que de nombreux programmes automobiles avaient initialement prévu.

Principaux Enseignements du Rapport

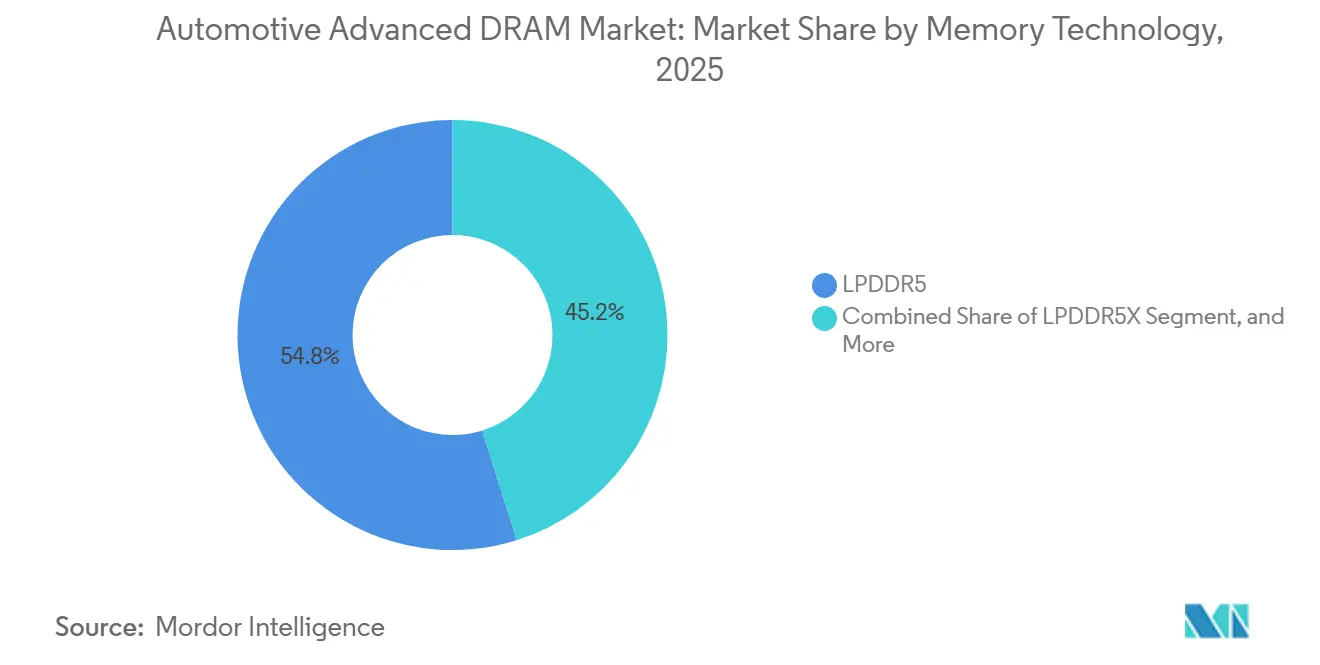

- Par technologie de mémoire, LPDDR5 détenait 54,82 % de la part du marché des DRAM avancées pour l'automobile en 2025, tandis que LPDDR5X devrait croître à un CAGR de 30,82 % jusqu'en 2031.

- Par densité de mémoire, 32 Go représentait 33,49 % de la valeur du marché en 2025, tandis que 128 Go et plus devrait se développer à un CAGR de 31,03 % jusqu'en 2031.

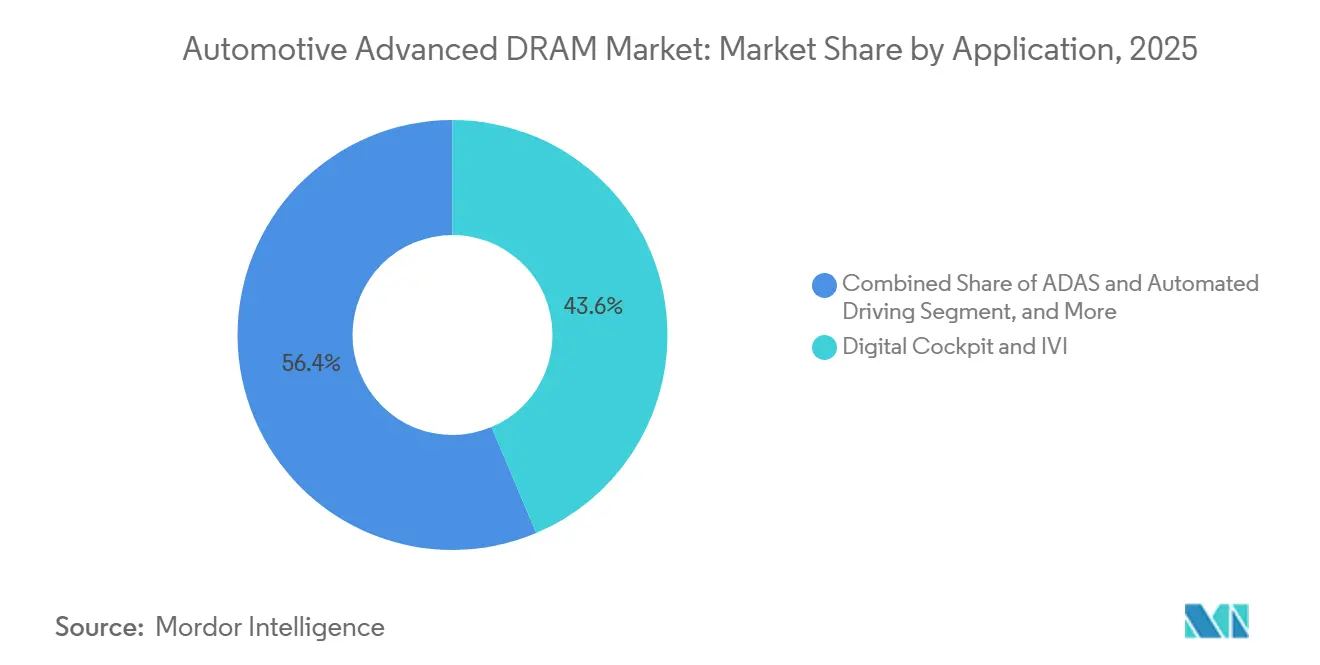

- Par application, le cockpit numérique et l'IVI représentaient 43,63 % du marché en 2025, tandis que les contrôleurs de calcul central, de domaine et zonaux devraient croître à un CAGR de 30,67 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 86,21 % de la part en 2025, tandis que les véhicules commerciaux devraient progresser à un CAGR de 30,23 % jusqu'en 2031.

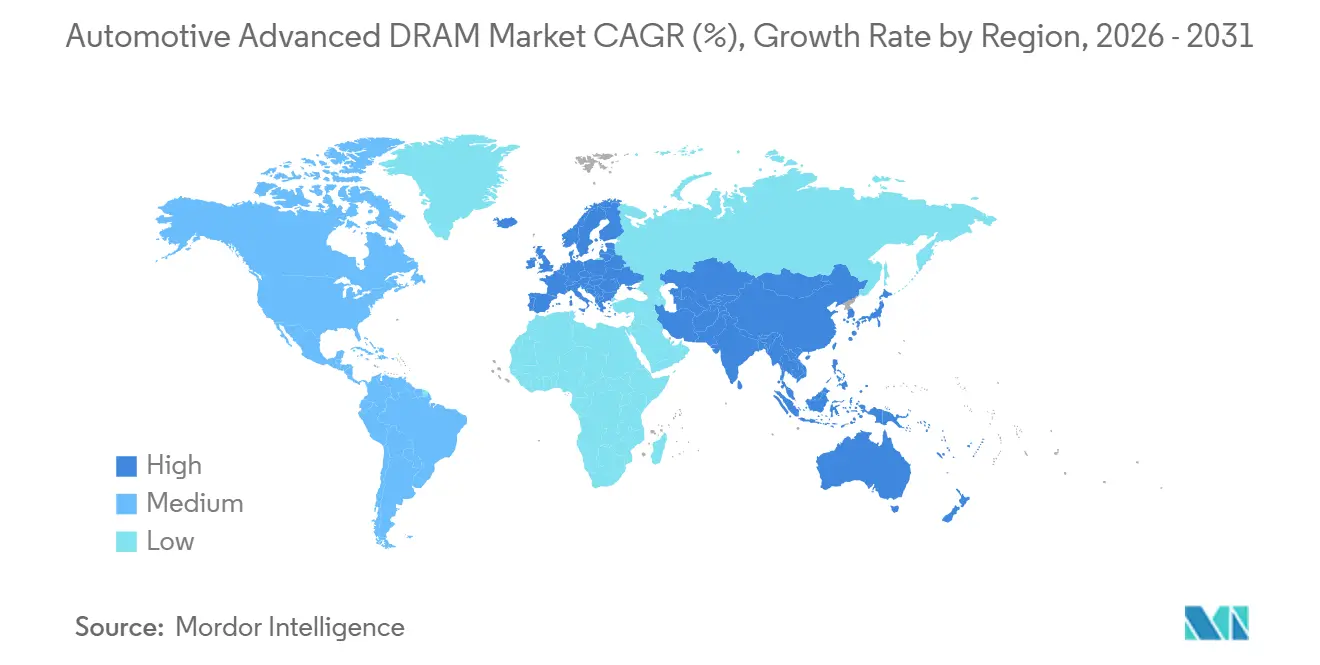

- Par géographie, l'Asie-Pacifique détenait 56,89 % du marché des mémoires vives dynamiques (DRAM) avancées pour l'automobile en 2025, tandis que l'Europe devrait se développer à un CAGR de 30,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des DRAM Avancées pour l'Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Mémoire de la Fusion de Capteurs ADAS | +3.2% | Mondial, avec des gains concentrés en Asie-Pacifique, en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Migration vers le Calcul Centralisé et Zonal | +2.8% | Mondial, particulièrement fort en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Expansion du Cockpit Numérique et de l'Intelligence Artificielle en Cabine | +2.1% | Mondial, porté par les segments premium de Chine, d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Préférence des Budgets Énergétiques des VE pour les DRAM Basse Consommation | +1.8% | Asie-Pacifique, portée par la Chine, avec des retombées en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de LPDDR5 Certifiée pour la Sécurité Fonctionnelle | +1.3% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Co-conception du Bus Mémoire SoC autour des Nœuds 256 Bits et 512 Bits | +0.9% | Mondial, concentré à Taïwan, aux États-Unis et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Mémoire de la Fusion de Capteurs ADAS

Les charges de travail ADAS restent le moteur de demande à court terme le plus puissant du marché des DRAM avancées pour l'automobile, car les systèmes de caméra, de radar et de LiDAR génèrent des flux de données continus à haute vitesse qui doivent être stockés et traités sans délai. Micron a indiqué dans ses recherches en ingénierie automobile que les systèmes autonomes de niveau 4 et supérieur peuvent nécessiter une bande passante DRAM dépassant 1 To/s, soulignant à quelle vitesse la demande de mémoire augmente à mesure que les véhicules ajoutent davantage de couches de détection et d'inférence.[1]Micron Technology, « De nouvelles recherches montrent que les voitures ont besoin de plus de mémoire qu'une fusée », Micron Technology, micron.com Cela modifie également le cycle de conception, car le nombre de canaux mémoire, la largeur du bus et la topologie doivent être fixés lors de la définition du SoC, bien avant que le véhicule n'atteigne la production. JEDEC a confirmé que LPDDR5X à 9 600 Mbps est déjà positionné pour une utilisation automobile, tandis que la certification automobile pour GDDR6 était encore en attente à la mi-2026. Ce séquençage est important car il lie les engagements actuels des fournisseurs à l'architecture mémoire des véhicules qui seront commercialisés plusieurs années plus tard. Sur le marché des mémoires vives dynamiques (DRAM) avancées pour l'automobile, cela confère aux fournisseurs plus de levier au stade de la conception du sous-système qu'au stade de l'approvisionnement final, puisque l'architecture est largement définie avant le début de la production.

Migration vers le Calcul Centralisé et Zonal

Le marché des DRAM avancées pour l'automobile est également tiré vers le haut par le passage de nombreuses unités de contrôle distribuées à moins de plateformes de calcul centralisées et zonales. NXP a introduit la famille de microcontrôleurs S32K5 en mars 2025 en tant que premier microcontrôleur FinFET 16 nm du secteur automobile avec MRAM embarquée pour les architectures SDV zonales, ce qui montre comment les fournisseurs s'adaptent déjà à cette évolution du système. La plateforme prend en charge les interfaces LPDDR5 et LPDDR5X, ce qui élargit directement la base de demande adressable pour la mémoire automobile avancée dans les programmes de contrôleurs. À mesure que cette architecture se répand, les décisions relatives à la mémoire remontent de nombreux programmes d'unités de contrôle électronique vers moins de plateformes de contrôleurs de niveau 1 et de domaine, réduisant le nombre de points de contact de conception mais augmentant la valeur de chacun. Cela augmente également le contenu DRAM par unité de calcul, car un seul contrôleur centralisé remplace des fonctions qui étaient autrefois réparties sur de nombreux modules électroniques plus petits. Sur le marché des DRAM avancées pour l'automobile, cela signifie qu'une victoire sur une plateforme représente désormais un engagement de volume plus important et à plus long terme que dans les anciens modèles d'approvisionnement distribués.

Expansion du Cockpit Numérique et de l'Intelligence Artificielle en Cabine

Le cockpit numérique est devenu l'un des plus grands consommateurs de mémoire du marché des DRAM avancées pour l'automobile, à mesure que les véhicules ajoutent davantage d'écrans, de surveillance du conducteur, de reconnaissance vocale et d'interfaces logicielles plus riches. Ces fonctionnalités nécessitent une bande passante constante et une mémoire de travail suffisante pour prendre en charge le rendu graphique, l'interaction en langage naturel et les mises à jour de fonctionnalités tout au long du cycle de vie du véhicule. Cette exigence ne se limite pas au contenu au lancement, car les déploiements de logiciels OTA créent une pression pour laisser de la marge mémoire pour les fonctionnalités qui arriveront après la vente du véhicule. Micron a estimé que 3 millions de nouveaux véhicules étaient équipés de contrôleurs de domaine de cockpit en 2025, et que ce nombre devrait atteindre 16,5 millions en 2026, ce qui souligne la rapidité avec laquelle cette architecture s'intègre dans le courant dominant. Le passage des unités IVI à puce unique aux plateformes de cockpit multi-domaines augmente donc les exigences en matière de densité et de bande passante DRAM, même dans les véhicules qui ne se situent pas au niveau d'autonomie le plus élevé. Sur le marché des DRAM avancées pour l'automobile, les programmes de cockpit servent désormais de pont de demande à court terme entre l'infodivertissement, les fonctionnalités d'intelligence artificielle et les déploiements plus larges de véhicules à définition logicielle.

Préférence des Budgets Énergétiques des VE pour les DRAM Basse Consommation

Les véhicules électriques à batterie ajoutent une autre couche de demande au marché des DRAM avancées pour l'automobile, car chaque module de calcul doit s'inscrire dans des contraintes thermiques et de puissance strictes. LPDDR5 et LPDDR5X sont mieux adaptés à cet environnement que la DDR5 SDRAM conventionnelle, car ils sont conçus pour une puissance de fonctionnement plus faible et des modes d'économie d'énergie plus granulaires. Micron a indiqué que son LPDDR5X automobile avec protocole Direct Link ECC offrait environ 10 % de consommation d'énergie en moins sur une base pJ/b, au moins 6 % d'espace mémoire adressable supplémentaire et un gain de bande passante de 15 % à 25 % par rapport aux approches ECC en ligne. Cette combinaison est importante pour les plateformes VE, car une mémoire plus efficace peut prendre en charge des tâches avancées de cockpit, d'ADAS et de calcul centralisé sans ajouter la même charge thermique. Samsung a également positionné son LPDDR5X automobile de classe 12 nm pour les systèmes centralisés critiques pour la sécurité, soulignant comment la catégorie de produits s'aligne sur les exigences de calcul des architectures VE modernes. Le marché des DRAM avancées pour l'automobile bénéficie donc d'une préférence de conception pratique, les constructeurs automobiles choisissant de plus en plus la mémoire basse consommation non seulement pour l'efficacité, mais aussi pour permettre un calcul embarqué plus élevé dans les limites d'exploitation réelles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression de l'Allocation des Tranches de Silicium Liée à la HBM | -2.4% | Mondial, plus aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Longs Cycles de Qualification Automobile | -1.7% | Mondial, avec un effet particulier en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déclassement Thermique dans les Déploiements en Périphérie à Haute Densité | -1.1% | Mondial, notable sur les plateformes ADAS en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Options de Deuxième Source Limitées pour LPDDR5 ASIL-D | -0.8% | Europe et Amérique du Nord, notamment dans les programmes axés sur la conformité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression de l'Allocation des Tranches de Silicium Liée à la HBM

La contrainte côté offre la plus forte sur le marché des DRAM avancées pour l'automobile est le transfert de la capacité des tranches de silicium sur nœuds avancés vers la HBM pour les accélérateurs d'intelligence artificielle. S&P Global Automotive Insights a indiqué en décembre 2025 que la production de HBM consommait déjà environ 23 % de la production mondiale de tranches de silicium DRAM, et que Samsung, Micron et SK Hynix avaient orienté plus de 80 % de leur capacité de procédé avancé vers la HBM. Cela laisse moins de place pour les DRAM de qualité automobile, qui ont des exigences plus strictes en matière de température, de traçabilité et de fiabilité que la mémoire grand public et ne peuvent pas être facilement remplacées par des composants standard. La même source de S&P Global a indiqué que les prix des DRAM automobiles en 2026 devraient augmenter de 70 % à 100 % par rapport aux niveaux contractuels de 2025, indiquant à quel point la position d'approvisionnement était devenue tendue. Cela crée un problème plus profond que la tarification, car le déclin de la disponibilité des DDR4 et LPDDR4 après 2027 force la migration même pour les programmes automobiles qui n'étaient pas prêts à changer de plateforme. Sur le marché des DRAM avancées pour l'automobile, la sécurité de l'approvisionnement compte désormais presque autant que la performance, car les équipementiers et les fournisseurs de niveau 1 doivent sécuriser la mémoire qualifiée pour l'avenir tout en repensant leurs architectures autour des nouvelles générations.

Longs Cycles de Qualification Automobile

Les longs délais de qualification continuent de ralentir le rythme auquel le marché des DRAM avancées pour l'automobile peut absorber les nouvelles générations de mémoire. Les programmes de mémoire automobile doivent s'aligner sur les tests de contrainte, les vérifications de fiabilité des boîtiers, le réglage des contrôleurs, la validation ECC et les exigences de sécurité fonctionnelle qui vont bien au-delà de la certification de qualité mobile. JEDEC a publié LPDDR6 en juillet 2025, mais la voie automobile pour cette norme pointe toujours vers un cycle d'intégration ultérieur, car le travail de validation des fournisseurs, des SoC et des équipementiers de niveau 1 prend beaucoup plus de temps dans les programmes automobiles.[2]Association JEDEC pour les technologies à semi-conducteurs à l'état solide, « LPDDR, GDDR et HBM pour les applications d'intelligence artificielle automobile », JEDEC, jedec.org La charge incombe également à l'ensemble du sous-système, car les fournisseurs doivent valider le comportement de la mémoire aux côtés de l'IP du contrôleur, du réglage PHY et des méthodes de sécurité, plutôt que de certifier le seul dispositif mémoire. Les travaux de l'ISO sur la prochaine édition de l'ISO 26262 sont toujours en cours d'examen par le comité, et ce processus devrait approfondir les attentes en matière de sécurité au niveau des semi-conducteurs plutôt que de les assouplir. En conséquence, le marché des mémoires vives dynamiques (DRAM) avancées pour l'automobile ne peut pas répondre à une demande plus forte aussi rapidement que les segments de mémoire mobile ou PC, car les règles de fiabilité et de sécurité allongent chaque cycle de migration de produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Mémoire : LPDDR5 en Tête, LPDDR5X en Accélération la Plus Rapide

LPDDR5 détenait 54,82 % de la part du marché des DRAM avancées pour l'automobile en 2025, soutenu par une couverture de qualification mature, une base d'approvisionnement plus large et une étroite adéquation avec les programmes SoC ADAS et cockpit actuels. Cette avance reflétait un équilibre pratique entre bande passante, efficacité énergétique et maturité automobile avérée sur plusieurs plateformes de véhicules. LPDDR5X devrait croître à un CAGR de 30,82 % de 2026 à 2031, ce qui en fait le segment de technologie de mémoire à la croissance la plus rapide, à mesure que les programmes de calcul centralisé et de cockpit à forte composante d'intelligence artificielle entrent en production. Samsung a indiqué que son LPDDR5X automobile de classe 12 nm peut délivrer 307,2 Go/s sur un bus 256 bits, ce qui répond aux besoins de débit des contrôleurs gérant simultanément des charges de travail de caméra, de radar et d'intelligence artificielle. Le marché des DRAM avancées pour l'automobile évolue donc selon un parcours en deux étapes, LPDDR5 maintenant la grande base installée et LPDDR5X servant de voie de mise à niveau pour les systèmes à bande passante plus élevée.

DDR5 SDRAM continue de jouer un rôle complémentaire sur les plateformes de véhicules qui nécessitent de solides performances de calcul et peuvent accommoder différents profils thermiques et de puissance. GDDR6 reste plus spécialisé, avec son meilleur positionnement dans les applications à forte intensité graphique telles que les systèmes HUD avancés et d'affichage en réalité augmentée, où la bande passante de rendu importe davantage que la faible consommation. La catégorie des autres DRAM avancées et émergentes reste modeste dans la production actuelle, mais elle gagne en importance stratégique car la publication de LPDDR6 par JEDEC en 2025 fournit au marché une cible de feuille de route claire après LPDDR5X. Cela est important pour le marché des DRAM avancées pour l'automobile, car les cycles de conception de véhicules à partir de 2028 seront de plus en plus façonnés par les décisions prises maintenant concernant le calendrier de qualification et la disponibilité des interfaces. Les fournisseurs de mémoire plus petits, y compris les fabricants taïwanais desservant les niveaux de densité inférieurs, ont encore de la place là où le coût, la continuité et la profondeur de qualification importent davantage que la bande passante de pointe, mais le centre de gravité se déplace clairement vers les plateformes de classe LPDDR5X.

Par Densité de Mémoire : 32 Go Ancre les Plateformes Actuelles, les Niveaux Haute Densité Mènent la Croissance Future

Le niveau 32 Go représentait 33,49 % du marché des DRAM avancées pour l'automobile en 2025, soulignant son adéquation avec les contrôleurs de cockpit premium actuels et les plateformes de calcul central déjà en production. Il offre suffisamment de marge pour les tâches multi-écrans, de connectivité et d'ADAS modérées d'aujourd'hui sans forcer chaque plateforme dans la classe de densité la plus coûteuse. Le niveau 128 Go et plus devrait se développer à un CAGR de 31,03 % jusqu'en 2031, ce qui en fait la bande de densité à la croissance la plus rapide, à mesure que les architectures de conduite automatisée nécessitent de plus grands pools de mémoire. Cette croissance est étroitement liée à la consolidation des contrôleurs, car les systèmes de calcul central combinent des tâches qui étaient autrefois gérées par de nombreux modules séparés. Le marché des DRAM avancées pour l'automobile voit donc la demande de densité passer de l'adéquation de la plateforme à la marge logicielle future, en particulier dans les architectures destinées à prendre en charge une détection plus riche et une inférence d'intelligence artificielle au fil du temps.

Les niveaux 16 Go et 24 Go restent importants dans les applications IVI de volume et de tableau de bord numérique où les constructeurs automobiles préfèrent des bases matérielles stables et standardisées. Les niveaux 64 Go et 96 Go gagnent du terrain dans les programmes L2+ et L3, où une mémoire supplémentaire est nécessaire pour des combinaisons ADAS et cockpit plus exigeantes sans passer directement à la classe de densité maximale. Samsung a noté que son LPDDR5X de classe 12 nm est disponible en capacités de 3 Go à 24 Go par puce, et que la mise à l'échelle multi-puces peut étendre la densité totale du système sans nécessiter une refonte complète du SoC. Cette modularité est importante pour le marché des DRAM avancées pour l'automobile, car elle permet aux fournisseurs d'adapter le contenu mémoire aux exigences des programmes automobiles tout en préservant la réutilisation du matériel sur plusieurs niveaux de finition et packages de calcul. Les exigences de qualification liées à la température de fonctionnement automobile et à la fiabilité longue durée réduisent également le nombre de fournisseurs capables de servir les niveaux de densité les plus élevés à l'échelle de production, soutenant une concentration continue à l'extrémité supérieure de la catégorie.

Par Application : Le Cockpit Domine par la Valeur, les Contrôleurs de Calcul Progressent le Plus Vite

Les cockpits numériques et les IVI ont capturé 43,63 % du marché des DRAM avancées pour l'automobile en 2025, ce qui en fait le plus grand segment d'application par valeur dans les programmes automobiles actuels. Ce leadership est venu du déploiement généralisé de configurations multi-écrans, de graphismes plus riches, de fonctionnalités vocales et d'environnements logiciels connectés dans les véhicules électriques et à combustion interne. Les contrôleurs de calcul central, de domaine et zonaux devraient croître à un CAGR de 30,67 % jusqu'en 2031, reflétant le passage vers moins d'unités de calcul embarquées mais beaucoup plus capables. Les recherches automobiles de Micron sur l'adoption des contrôleurs de domaine de cockpit montrent à quelle vitesse les architectures avancées en cabine et de contrôleur entrent dans les volumes de production grand public. Sur le marché des DRAM avancées pour l'automobile, ce mix signifie que le cockpit reste l'ancre de volume aujourd'hui, tandis que le calcul centralisé devient le canal de croissance le plus fort pour le prochain cycle de plateforme.

L'ADAS et la conduite automatisée restent la deuxième application la plus importante et portent un poids stratégique disproportionné, car chaque capteur supplémentaire et chaque flux à plus haute résolution augmentent les exigences en matière de bande passante mémoire et de mise en mémoire tampon. La demande pour les tableaux de bord et les HUD est plus stable, bien que les affichages avancés sur pare-brise et en réalité augmentée créent encore une attraction sélective vers des performances graphiques mémoire plus élevées. Les contrôleurs de télématique et de connectivité évoluent également vers la mémoire de classe LPDDR5, à mesure que les charges de mise à jour OTA, les services connectés et les piles logicielles V2X deviennent plus importantes et plus persistantes. L'ISO 26262 et l'utilisation plus large de cas de sécurité réutilisables, tels que SEooC, aident les fournisseurs à réduire le temps d'intégration pour la mémoire qualifiée sur plusieurs programmes automobiles. Le secteur des DRAM avancées pour l'automobile est donc façonné par la convergence des applications, dans laquelle le cockpit, l'ADAS, la connectivité et le contrôle centralisé s'appuient de plus en plus sur le même pool de technologies de mémoire à bande passante plus élevée.

Par Type de Véhicule : Les Voitures Particulières Ancrent le Volume, les Véhicules Commerciaux Comblent l'Écart

Les voitures particulières représentaient 86,21 % de la part du marché des DRAM avancées pour l'automobile en 2025, reflétant leur avance en volume et la concentration des programmes avancés de cockpit, d'ADAS et de VE dans les plateformes de véhicules grand public. Ce segment définit toujours l'échelle pour la planification des fournisseurs, car la plupart des victoires de conception, des cycles de qualification et des montées en cadence de production sont liées aux programmes de véhicules particuliers. Les véhicules commerciaux devraient croître à un CAGR de 30,23 % de 2026 à 2031, ce qui en fait le type de véhicule à la croissance la plus rapide, à mesure que l'automatisation des flottes, les logiciels de convoi et les systèmes de maintenance prédictive gagnent en importance. Cette croissance reflète également le rôle croissant des logiciels connectés dans les camions et les flottes logistiques, où le calcul à haute mémoire est de plus en plus utilisé pour l'optimisation des itinéraires, les fonctions de sécurité et la gestion du temps de fonctionnement. Sur le marché des DRAM avancées pour l'automobile, les véhicules commerciaux passent d'une niche à un contributeur de croissance plus significatif, même si les voitures particulières dominent encore les revenus actuels.

Les plateformes VE haut de gamme incorporaient plus de 150 USD de contenu DRAM par véhicule, tandis que les plateformes à combustion interne d'entrée de gamme restaient en dessous de 24 USD, soulignant à quel point la valeur de la mémoire augmente fortement avec l'intensité de calcul. Cela est important car l'adoption des VE augmente le contenu moyen de mémoire même sans augmentation correspondante des volumes totaux de véhicules. Cela explique également pourquoi les VE premium restent le point de référence pour les futures feuilles de route mémoire sur l'ensemble du marché des DRAM avancées pour l'automobile. L'approvisionnement des véhicules commerciaux suit une logique différente, car les opérateurs de flottes accordent beaucoup plus d'importance à la longue durée de service, à la traçabilité et à la disponibilité des pièces de remplacement sur une période de 10 à 15 ans. Cela crée un espace pour les spécialistes des modules afin de fournir des produits LPDDR5 à longue durée de vie avec des qualifications stables, même si les grands fabricants dominent les programmes de véhicules particuliers à plus grand volume.

Analyse Géographique

L'Asie-Pacifique détenait 56,89 % du marché des DRAM avancées pour l'automobile en 2025, ce qui en fait le plus grand contributeur régional de loin. Cette position découle d'une combinaison de forte production de VE, d'une fabrication électronique régionale profonde et de la présence des plus grands fournisseurs mondiaux de DRAM. La Chine est restée le principal centre de demande dans la région, car les constructeurs automobiles locaux ont continué à pousser les déploiements de plateformes ADAS, de cockpit d'intelligence artificielle et de VE malgré un approvisionnement en mémoire plus tendu et des coûts d'intrants plus élevés. La Corée du Sud a renforcé son rôle en janvier 2026 lorsque SK Hynix a obtenu la certification ASIL-D pour le LPDDR5X automobile auprès de TÜV SÜD, renforçant l'avance de la région en matière de préparation à la sécurité fonctionnelle pour la mémoire de prochaine génération.[3]SK Hynix, « Le LPDDR5X de SK Hynix obtient la certification ASIL-D, la meilleure note de sécurité automobile », SK Hynix, news.skhynix.com Le Japon a continué à façonner les cycles de qualification et d'intégration grâce à sa base de fournisseurs de niveau 1, tandis que Taïwan est resté important pour l'assemblage de boîtiers avancés et de modules multi-puces liés aux systèmes automobiles basés sur LPDDR5X.

L'Europe est le segment régional à la croissance la plus rapide, et la taille du marché des DRAM avancées pour l'automobile dans la région devrait se développer à un CAGR de 30,59 % jusqu'en 2031. Les programmes de véhicules à définition logicielle, les architectures de véhicules premium et un fort accent sur la sécurité et la conformité poussent le profil de demande de la région. L'ISO 26262 est restée centrale pour la qualification de la mémoire et la conception des systèmes, et les travaux continus du comité vers la prochaine édition ont continué à signaler des attentes plus strictes en matière de sécurité au niveau des semi-conducteurs plutôt qu'une base réglementaire plus souple. Cet environnement encourage les constructeurs automobiles allemands et français à accélérer les transitions vers LPDDR5 et LPDDR5X à mesure que les anciennes générations de mémoire approchent de leur fin de vie. L'Europe est également plus disposée que de nombreux marchés à conclure des accords d'approvisionnement à long terme, ce qui donne aux fournisseurs de mémoire un signal de demande plus stable même lorsque les prix restent volatils.

L'Amérique du Nord est restée une région clé du marché des DRAM avancées pour l'automobile, car les programmes de VE, d'ADAS et de véhicules à définition logicielle basés aux États-Unis continuent de fixer des attentes de base élevées pour le calcul embarqué. Les plateformes de véhicules dans la région ont contribué à normaliser des empreintes de mémoire de travail plus importantes pour la fusion de capteurs, les logiciels de cockpit et les contrôleurs centralisés, influençant ainsi la direction de conception dans d'autres géographies. Le reste du monde est resté le plus petit segment régional, mais la demande s'élargit progressivement à mesure que les fonctionnalités de véhicules connectés et les portefeuilles de VE se répandent en Amérique du Sud, au Moyen-Orient, en Afrique et dans les marchés plus petits d'Asie du Sud-Est. L'Amérique du Sud est encore en début de cycle, mais les véhicules premium importés et l'adoption précoce de l'ADAS commencent à créer une demande mesurable pour un contenu mémoire plus avancé que ce que les générations de véhicules précédentes nécessitaient.

Paysage Concurrentiel

Le marché des DRAM avancées pour l'automobile est resté modérément concentré en 2025, Samsung Electronics, Micron Technology et SK Hynix représentant collectivement environ 88 % de l'offre. La concurrence entre ces fournisseurs s'est concentrée sur le leadership en matière de nœud de procédé, la qualification de sécurité fonctionnelle, la garantie d'approvisionnement à long terme et l'efficacité des boîtiers plutôt que sur le seul prix. Korea JoongAng Daily a rapporté en mai 2026, citant des données de S&P Global Mobility, que Samsung avait atteint une part de 40 % de l'approvisionnement en mémoire automobile en 2025 et avait devancé Micron à 36 %. Ce changement reflétait une plus forte traction sur le marché chinois des VE et un mix de produits plus large couvrant la mémoire LPDDR et UFS. Sur le marché des DRAM avancées pour l'automobile, le leadership est donc déterminé par un mélange de bande passante, de préparation à la sécurité, d'étendue des produits et de capacité à soutenir les grands clients automobiles pendant les cycles d'approvisionnement tendus.

Micron a poussé une stratégie de différenciation claire autour de son LPDDR5X automobile avec protocole Direct Link ECC, que la société a déclaré offrir un gain de bande passante de 15 % à 25 %, environ 10 % de consommation d'énergie en moins et au moins 6 % d'espace mémoire adressable supplémentaire par rapport aux approches ECC en ligne.[4]Micron Technology, « Le LPDDR5X avec ECC amélioré pour l'automobile relève le défi », Micron Technology, micron.com Cela est important pour les fournisseurs de niveau 1, car cela soutient les gains de performance tout en préservant la compatibilité et la flexibilité d'approvisionnement dans les conceptions multi-fournisseurs. SK Hynix a renforcé sa position en janvier 2026 lorsque son LPDDR5X a reçu la certification ASIL-D, ce qui a amélioré sa position dans les programmes de calcul central et de contrôleurs sensibles à la sécurité. Samsung a également utilisé l'innovation en matière de boîtiers et de procédés pour défendre ses parts, notamment son LPDDR5X automobile de classe 12 nm et de nouveaux formats de boîtiers compacts pour les conceptions thermiquement contraintes. Ces mouvements montrent que le niveau supérieur est en concurrence sur une stratégie de produit intégrée plutôt que sur une seule fonctionnalité.

En dessous des grands fabricants de dispositifs intégrés, ATP Electronics, Innodisk, SMART Modular Technologies et des spécialistes similaires continuent de servir des parties du marché où la disponibilité à long terme, la traçabilité et la profondeur de qualification l'emportent sur les performances brutes. Les réalités du programme automobile soutiennent leur position, car de nombreux véhicules nécessitent un support de production de 5 à 7 ans et un support de service de 10 à 15 ans supplémentaires après cela. Cela donne aux fournisseurs de modules de la place dans les applications périphériques et les programmes de flottes qui nécessitent des solutions LPDDR5 stables et à longue durée de vie plutôt que la dernière classe de bande passante. Un perturbateur potentiel futur est CXMT, qui a annoncé la production en masse de LPDDR5X jusqu'à 10 667 Mbps en octobre 2025 et a commencé l'échantillonnage client de sa variante la plus rapide, bien que la qualification automobile plus large reste le véritable seuil pour une entrée concurrentielle. Le marché des mémoires vives dynamiques (DRAM) avancées pour l'automobile reste donc concentré au sommet, mais laisse encore des ouvertures sélectives pour les spécialistes et les fournisseurs régionaux émergents où la continuité de l'approvisionnement et la stratégie de qualification peuvent compter autant que l'échelle.

Leaders du Secteur des DRAM Avancées pour l'Automobile

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

SK hynix Inc.

-

Nanya Technology Corporation

-

Winbond Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Samsung Electronics a dépassé Micron Technology pour devenir le plus grand fournisseur mondial sur le marché des semi-conducteurs de mémoire automobile, capturant une part de 40 % de la mémoire automobile mondiale en 2025, contre 35 % l'année précédente. Ce gain a été porté par l'expansion de Samsung sur le marché chinois des VE et son portefeuille de produits mémoire LPDDR5X et UFS avancés, avec des clients incluant Qualcomm, Bosch, Tesla et Denso.

- Février 2026 : SK Hynix a lancé la production en masse de mémoire HBM3E automobile de qualité automobile en empilement 12 couches haute offrant une bande passante de 1,15 To/s, ciblant les contrôleurs d'intelligence artificielle de niveau 4. Cela a marqué la première montée en cadence de production de HBM ciblée pour l'automobile et a signalé le début d'une bifurcation de l'architecture mémoire entre les plateformes de classe LPDDR et de classe HBM aux niveaux d'autonomie les plus élevés.

- Janvier 2026 : Le LPDDR5X automobile de SK Hynix a reçu la certification de sécurité fonctionnelle ASIL-D de TÜV SÜD, satisfaisant aux exigences de l'ISO 26262, notamment SPFM ≥ 99 %, LFM ≥ 90 % et PMHF ≤ 10 FIT. Le produit dispose d'un ECC sur puce, d'un mécanisme de réponse aux défauts à double fusible et de fonctions de notification de défauts, le positionnant comme une solution mémoire haute fiabilité principale pour les plateformes ADAS et SDV de prochaine génération.

- Janvier 2026 : Micron Technology et General Motors ont signé un accord d'approvisionnement pluriannuel pour fournir de la DRAM LPDDR5 et du stockage UFS 3.1 pour la plateforme Ultifi de GM, visant une réduction de 50 % du temps d'installation des logiciels et établissant une base d'approvisionnement en mémoire à long terme pour l'architecture SDV de GM sur l'ensemble de son portefeuille mondial de modèles.

Portée du Rapport sur le Marché Mondial des DRAM Avancées pour l'Automobile

Le marché des DRAM avancées pour l'automobile désigne le marché mondial des solutions de mémoire vive dynamique (DRAM) haute performance spécifiquement conçues et qualifiées pour les applications automobiles. Ces technologies de mémoire fournissent la bande passante élevée, la faible latence, la fiabilité et l'endurance thermique nécessaires pour prendre en charge des fonctions de véhicule de plus en plus gourmandes en données, notamment les systèmes avancés d'aide à la conduite (ADAS), les plateformes de conduite automatisée, les cockpits numériques, les systèmes d'infodivertissement, les tableaux de bord, les modules de télématique et les architectures de calcul centralisé des véhicules. Les DRAM avancées pour l'automobile permettent le traitement en temps réel des données de capteurs, des charges de travail d'intelligence artificielle, du rendu graphique, des fonctions de connectivité et des opérations de véhicules à définition logicielle, tout en répondant aux normes strictes de sécurité et de qualité automobiles.

Le rapport sur le marché des DRAM avancées pour l'automobile est segmenté par technologie de mémoire (LPDDR5, LPDDR5X, DDR5 SDRAM, GDDR6, et autres/DRAM avancées émergentes), densité de mémoire (16 Go, 24 Go, 32 Go, 64 Go, 96 Go, et 128 Go et plus), application (ADAS et conduite automatisée, cockpit numérique et IVI, tableau de bord et HUD, télématique et connectivité, et contrôleurs de calcul central, de domaine et zonaux), type de véhicule (voitures particulières et véhicules commerciaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| LPDDR5 |

| LPDDR5X |

| DDR5 SDRAM |

| GDDR6 |

| Autres / DRAM Avancées Émergentes |

| 16 Go |

| 24 Go |

| 32 Go |

| 64 Go |

| 96 Go |

| 128 Go et plus |

| ADAS et Conduite Automatisée |

| Cockpit Numérique et IVI |

| Tableau de Bord et HUD |

| Télématique et Connectivité |

| Contrôleurs de Calcul Central, de Domaine et Zonaux |

| Voitures Particulières |

| Véhicules Commerciaux |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Technologie de Mémoire | LPDDR5 | |

| LPDDR5X | ||

| DDR5 SDRAM | ||

| GDDR6 | ||

| Autres / DRAM Avancées Émergentes | ||

| Par Densité de Mémoire | 16 Go | |

| 24 Go | ||

| 32 Go | ||

| 64 Go | ||

| 96 Go | ||

| 128 Go et plus | ||

| Par Application | ADAS et Conduite Automatisée | |

| Cockpit Numérique et IVI | ||

| Tableau de Bord et HUD | ||

| Télématique et Connectivité | ||

| Contrôleurs de Calcul Central, de Domaine et Zonaux | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des DRAM avancées pour l'automobile en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché des DRAM avancées pour l'automobile était projeté à 0,77 milliard USD en 2026 et devrait atteindre 2,84 milliards USD d'ici 2031, avec un CAGR de 29,83 % sur la période 2026-2031.

Quelle technologie de mémoire domine la demande actuelle dans les véhicules ?

LPDDR5 était en tête en 2025 avec une part de 54,82 %, car il équilibrait la qualification automobile avérée, la bande passante et l'efficacité énergétique sur les plateformes ADAS et cockpit actuelles.

Quel domaine de produit connaît la croissance la plus rapide dans la demande de mémoire pour véhicules ?

Les contrôleurs de calcul central, de domaine et zonaux sont le domaine d'application à la croissance la plus rapide, avec un CAGR projeté de 30,67 % jusqu'en 2031, à mesure que les constructeurs automobiles consolident l'électronique des véhicules sur moins de plateformes à haute capacité de calcul.

Pourquoi LPDDR5X gagne-t-il de l'élan dans les programmes automobiles ?

LPDDR5X connaît la croissance la plus rapide à un CAGR de 30,82 %, car les nouveaux programmes de cockpit, d'ADAS et de calcul centralisé nécessitent une bande passante plus élevée, une consommation d'énergie plus faible et un positionnement plus solide en matière de sécurité.

Quelle région est la plus forte aujourd'hui et laquelle se développe le plus rapidement ?

L'Asie-Pacifique était en tête avec 56,89 % de part en 2025 grâce à son échelle de production de VE et à sa base d'approvisionnement en mémoire, tandis que l'Europe est la région à la croissance la plus rapide avec un CAGR de 30,59 % jusqu'en 2031.

Quel est le plus grand risque pour l'approvisionnement au cours des prochaines années ?

Le principal risque est le resserrement de la disponibilité des DRAM automobiles, à mesure que la capacité des tranches de silicium sur nœuds avancés se déplace vers la HBM pour les accélérateurs d'intelligence artificielle, tandis que les anciennes générations de mémoire automobile s'approchent de leur fin de vie.

Dernière mise à jour de la page le: