Tamanho e Participação do Mercado de Gases Especiais para Fabs de DRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

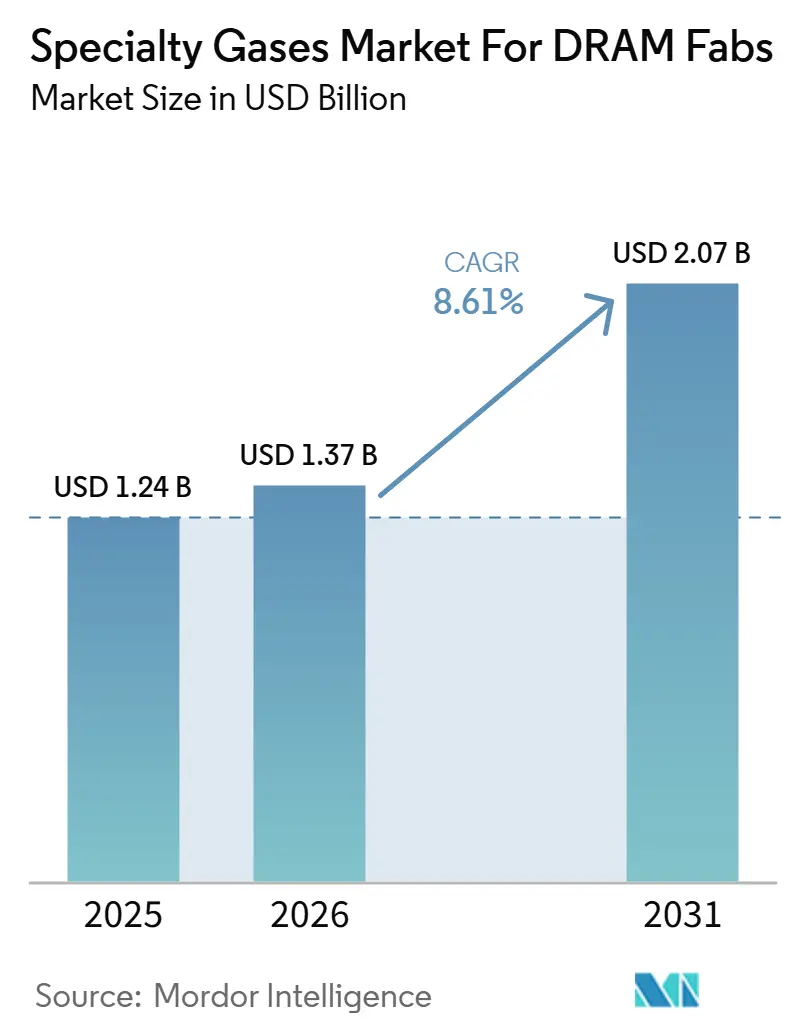

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.61% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gases Especiais para Fabs de DRAM por Mordor Intelligence

O Mercado de Gases Especiais para Fabs de DRAM foi avaliado em 1,24 bilhão de USD em 2025 e estima-se que cresça de 1,37 bilhão de USD em 2026 para 2,07 bilhões de USD até 2031, a um CAGR de 8,61% durante o período de previsão (2026-2031). O crescimento no setor do mercado de gases especiais para fabs de DRAM está sendo moldado pela transição para nós DRAM abaixo de 10 nm, onde cada redução adiciona mais etapas de gravação, limpeza e deposição por wafer e aumenta o uso de gases, mesmo que os inícios de wafer não cresçam no mesmo ritmo. A produção de HBM está adicionando uma segunda camada de demanda, pois pilhas mais altas exigem gravação repetida de via através do silício, deposição de barreira e etapas de preenchimento que não estão presentes da mesma forma em fluxos de memória planar. Essas 2 mudanças estão ocorrendo simultaneamente, de modo que o mercado de gases especiais para fabs de DRAM está se expandindo tanto em intensidade de processo quanto em crescimento de produção, e não apenas em volume de wafer. Contratos de fornecimento de longo prazo no local ainda ancoram a concorrência, mas recentes interrupções no fornecimento de gases raros levaram as fabs a dar mais peso à resiliência de fornecimento, redundância regional e suporte de qualificação do que ao preço isoladamente. Essa combinação deixa o mercado com espaço duradouro para crescimento em químicas fluoradas, precursores avançados de deposição, sistemas de entrega de ultrapureza e alternativas de limpeza de menor PGA que podem garantir o status de processo de referência ao longo do tempo.

Principais Conclusões do Relatório

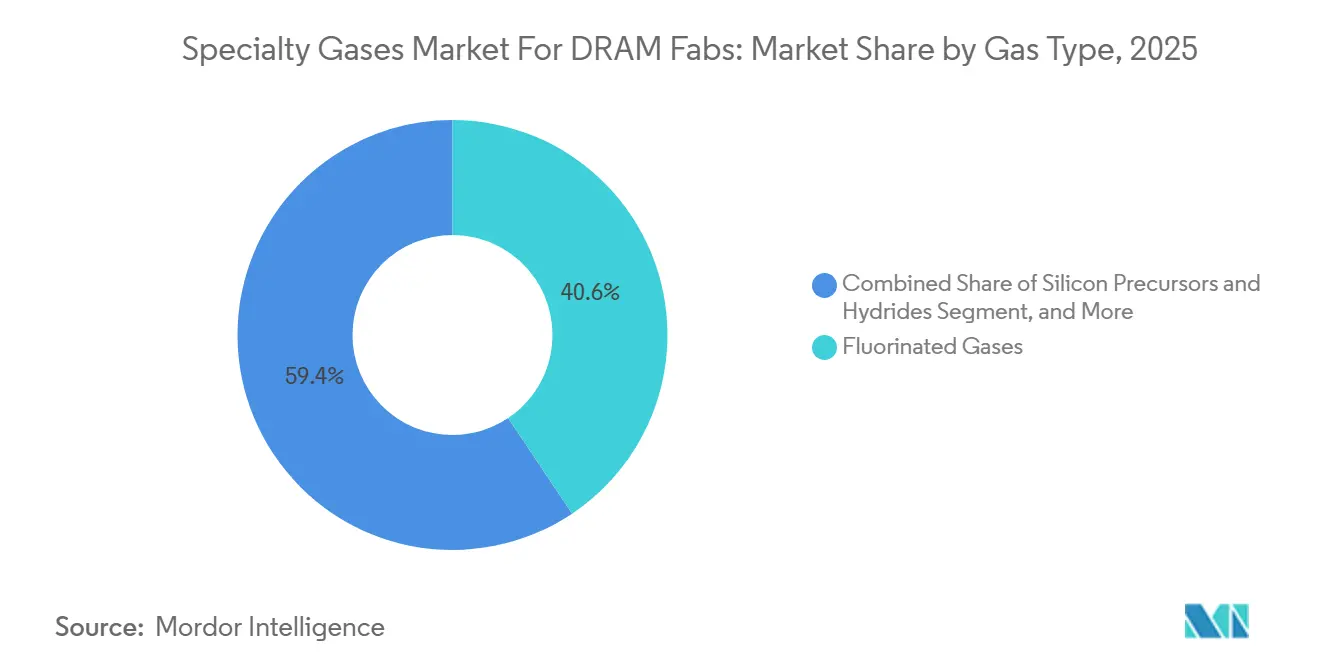

- Por tipo de gás, os gases fluorados lideraram o setor do mercado de gases especiais para fabs de DRAM com uma participação de 40,61% em 2025, enquanto os precursores de silício e hidretos devem se expandir a um CAGR de 9,38% até 2031.

- Por aplicação de processo, a limpeza de câmara representou uma participação de 37,94% do setor do mercado de gases especiais para fabs de DRAM em 2025, enquanto a deposição de filme fino deve crescer a um CAGR de 9,71% até 2031.

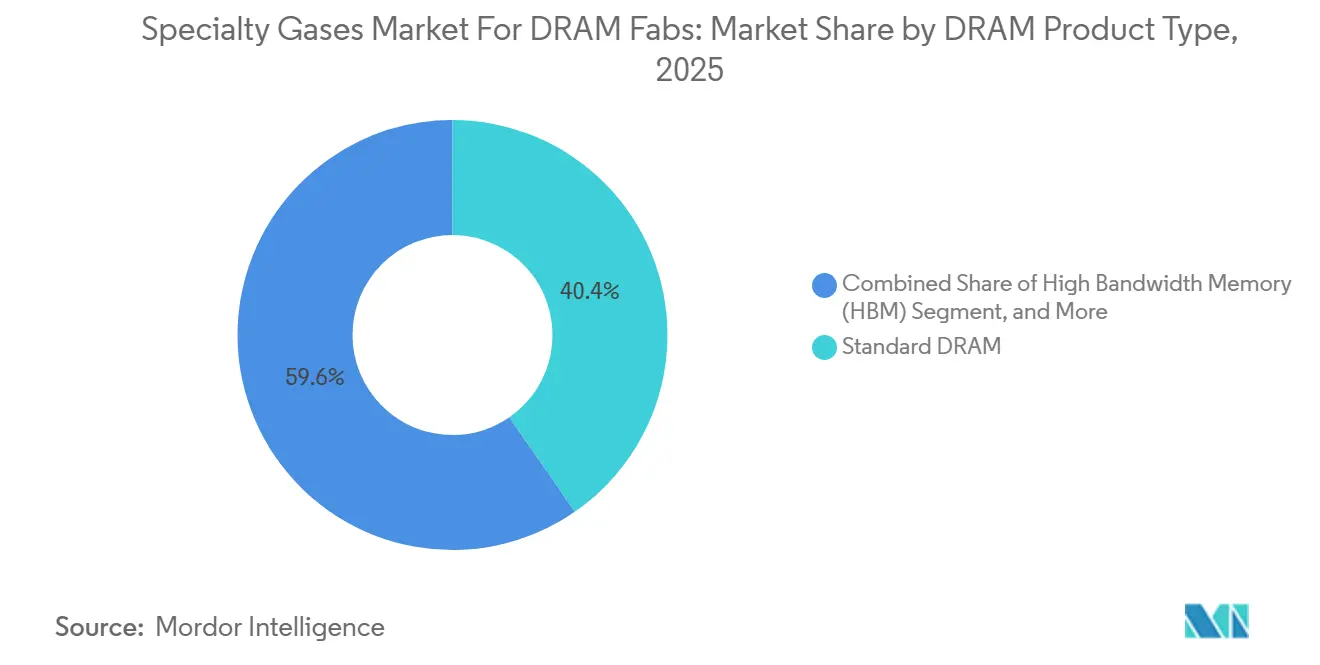

- Por tipo de produto DRAM, a DRAM padrão deteve uma participação de 40,37% do setor do mercado de gases especiais para fabs de DRAM em 2025, enquanto o HBM deve se expandir a um CAGR de 9,86% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma participação de 87,58% em 2025, enquanto a América do Norte deve crescer a um CAGR de 9,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Gases Especiais para Fabs de DRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Complexidade dos Nós DRAM e Intensidade de Múltipla Padronização | +2.4% | Global, com maior concentração na Coreia do Sul, Taiwan e Japão | Curto prazo (≤ 2 anos) |

| Expansão da Contagem de Camadas HBM Aumentando os Ciclos de Deposição e Gravação | +1.9% | Global, concentrado na Coreia do Sul, Taiwan e Japão | Curto prazo (≤ 2 anos) |

| Adições de Capacidade de Fab nos Centros de Memória da Ásia-Pacífico | +1.5% | Núcleo da Ásia-Pacífico, Coreia do Sul, Taiwan, Japão, China, com extensão para a América do Norte | Médio prazo (2-4 anos) |

| Localização Geopolítica das Cadeias de Suprimento de Gases para Semicondutores | +0.8% | Global, de forma aguda na Coreia do Sul, Taiwan, América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para Entrega e Monitoramento de Gases em Linha de Ultrapureza | +0.6% | Global, com ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Química de Limpeza de Câmara de Baixo Defeito | +0.4% | Global, concentrado nos centros de memória da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Nós DRAM e Intensidade de Múltipla Padronização

O setor do mercado de gases especiais para fabs de DRAM está recebendo suporte direto da transição de gerações de processo 1z para 1b e 1c, pois estruturas mais finas aumentam o número de etapas de deposição, espaçador, transferência de padrão e limpeza necessárias para completar cada wafer. Na prática, as fabs estão usando mais gases de gravação fluorados, mais materiais à base de silício e condições de entrega mais rigorosamente controladas simplesmente para preservar a fidelidade do padrão à medida que as dimensões das linhas diminuem. Isso cria um aumento estrutural no consumo de gases por bit fabricado, o que é mais importante do que o volume de wafer isoladamente quando a migração para nós DRAM avançados está em andamento. A adoção em produção em 2025 pela Lam Research da tecnologia de fotorresiste seco EUV por um fabricante líder de memória também mostrou que a consolidação de etapas em uma parte do fluxo ainda pode introduzir novos materiais em fase gasosa e novos requisitos de pureza em outra parte do fluxo. O resultado é que o setor do mercado de gases especiais para fabs de DRAM continua a se beneficiar mesmo quando o roteiro de processo muda sua combinação de litografia, pois a pressão para controlar a transferência de padrão, a densidade de defeitos e a qualidade do filme permanece inalterada. É por isso que a escalada de processo continua sendo um dos suportes mais fortes para o crescimento da demanda nas fabs de DRAM da Coreia do Sul, Taiwan e Japão.

Expansão da Contagem de Camadas HBM Aumentando os Ciclos de Deposição e Gravação

O setor do mercado de gases especiais para fabs de DRAM também está sendo impulsionado pelo HBM, onde cada die adicional na pilha aumenta a formação de via através do silício, mais deposição de barreira conformal e mais atividade de preenchimento no nível unitário. Isso é relevante porque a expansão do HBM não é apenas uma história de volume, mas também uma história de densidade de processo, com mais etapas intensivas em gases incorporadas em cada pacote acabado à medida que as alturas das pilhas aumentam. Pilhas mais altas precisam de desempenho de gravação mais profundo e limpo, maior uniformidade de processo e ciclos de ALD e CVD mais repetíveis, o que aumenta a importância do fornecimento estável de precursores fluorados e de deposição. A expansão do HBM já está alimentando a demanda adjacente de gases em embalagem e testes também, ilustrada pelo acordo de junho de 2026 da Air Liquide para construir e operar uma unidade de produção de nitrogênio para o site HBM P&T7 da SK Hynix em Cheongju, na Coreia do Sul. Como o mercado de gases especiais para o setor de fabs de DRAM atende tanto à fabricação de wafers quanto ao ecossistema avançado de memória ao seu redor, o HBM tornou-se um multiplicador de demanda em vez de um nicho de produto restrito. É por isso que os fornecedores estão tratando as decisões de capacidade, qualificação e localização vinculadas ao HBM como prioridades estratégicas centrais, em vez de uma extensão lateral da demanda padrão de DRAM.

Adições de Capacidade de Fab nos Centros de Memória da Ásia-Pacífico

O mercado de gases especiais para fabs de DRAM permanece estreitamente ligado à expansão de fabs na Ásia-Pacífico, pois a região ainda abriga quase toda a capacidade avançada de fabricação de DRAM e a maior parte da atividade HBM de maior valor. Cada nova sala limpa de 300 mm e cada grande expansão de linha de embalagem cria uma demanda duradoura por gases atmosféricos, gases raros e químicas específicas de processo suportadas por longos termos contratuais e sistemas de entrega integrados. A decisão da SK Hynix em fevereiro de 2026 de comprometer KRW 21,6 trilhões (USD 15 bilhões) em investimento adicional para sua primeira fab do Cluster de Semicondutores de Yongin mostrou que os produtores de memória ainda esperam escassez de oferta e ainda veem espaço para adições de capacidade plurianuais.[1]SK hynix, "New Facility Investment for Yongin Semiconductor Cluster," SK hynix Newsroom, skhynix.com A Air Products reforçou a mesma direção em abril de 2026, quando anunciou múltiplas instalações de produção de gases para a fab de próxima geração da Samsung em Pyeongtaek, sublinhando como a construção de fabs e a infraestrutura de gases no local continuam a avançar juntas. Como resultado, o setor do mercado de gases especiais para fabs de DRAM continua a se beneficiar de adições de capacidade protegidas por longos ciclos de vida dos ativos e altas barreiras de substituição uma vez instalados. Isso mantém a demanda mais duradoura do que os preços spot de memória sugeririam, uma vez que a decisão de infraestrutura de gases é geralmente tomada para um horizonte operacional medido em anos, não em trimestres.

Localização Geopolítica das Cadeias de Suprimento de Gases para Semicondutores

O mercado de gases especiais para fabs de DRAM está sendo remodelado pela localização, pois a aquisição de gases foi além de simples decisões de preço e logística e tornou-se parte do gerenciamento de risco das fabs. As interrupções no fornecimento de gases raros nos últimos 2 anos tornaram os produtores de memória mais dispostos a assinar contratos mais longos, diversificar regiões de origem e alinhar o fornecimento com instalações que possam demonstrar desempenho estável de purificação e entrega. Essa mudança favorece fornecedores que já possuem grandes balanços patrimoniais, múltiplas bases de produção e a capacidade de posicionar ativos próximos a clusters de fabs. A expansão da Air Liquide na Coreia do Sul e no Japão, juntamente com o grande projeto da Air Products em Pyeongtaek, mostra como os fornecedores líderes estão respondendo ao construir posições regionais mais profundas em vez de depender de um modelo de fornecimento transfronteiriço enxuto. A expansão contínua da Linde no complexo de Pyeongtaek da Samsung aponta na mesma direção, com infraestrutura de fornecimento integrada servindo tanto como fosso comercial quanto como ferramenta de resiliência. Nesse cenário, o setor do mercado de gases especiais para fabs de DRAM está se tornando mais específico por região na execução, mesmo permanecendo global em termos de tecnologia e padrões de qualificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Mais Rígidos de Conformidade com Emissões de Gases Fluorados | -0.9% | Global, agudo na Europa e América do Norte, com influência de conformidade se estendendo às fabs orientadas para exportação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta Carga de Qualificação para Receitas de Gases em Fabs de Memória | -0.7% | Global, concentrado na Coreia do Sul, Taiwan e Japão | Longo prazo (≥ 4 anos) |

| Risco de Concentração de Matéria-Prima para Gases Raros | -0.4% | Global, com maior exposição estrutural na Coreia do Sul, Taiwan e Japão | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Aquisição e Inércia na Substituição de Fornecedores | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Mais Rígidos de Conformidade com Emissões de Gases Fluorados

O setor do mercado de gases especiais para fabs de DRAM enfrenta restrições de custo claras devido a controles mais rígidos sobre gases fluorados de efeito estufa, pois as mesmas químicas que permanecem centrais para a gravação e limpeza de câmara também carregam o maior ônus de emissões. A União Europeia reforçou essa direção sob o Regulamento (UE) 2024/573, e o Regulamento de Execução da Comissão Europeia (UE) 2026/286 forneceu apenas uma isenção temporária para resfriadores de semicondutores até 2029, em vez de uma exclusão permanente. Esse sinal de política importa muito além da Europa, pois os fabricantes de memória frequentemente harmonizam as decisões de ferramentas e químicas em sites globais assim que um padrão mais rígido começa a moldar o planejamento de custo e conformidade de longo prazo. À medida que a profundidade de gravação de DRAM aumenta e as camadas de HBM crescem, as etapas intensivas em gases implicam um maior ônus de abatimento, relatório e otimização de processo, o que eleva o custo total de propriedade entregue mesmo que a demanda física permaneça firme. Isso não impede o crescimento do setor do mercado de gases especiais para fabs de DRAM, mas estreita a margem tanto para fabs quanto para fornecedores e aumenta o valor comercial de alternativas de menor PGA que possam passar pela qualificação. Com o tempo, os custos de conformidade influenciarão não apenas qual gás é adquirido, mas também qual fornecedor pode oferecer suporte a monitoramento, rastreabilidade e integração de abatimento no nível da fab.

Alta Carga de Qualificação para Receitas de Gases em Fabs de Memória

O setor do mercado de gases especiais para fabs de DRAM também permanece restringido pelo ciclo de qualificação muito longo e exigente necessário para qualquer gás, mistura ou mudança de entrega dentro de uma fab de memória avançada. A qualificação normalmente abrange verificação de pureza, análise de contaminação metálica e não metálica, verificações de estabilidade de distribuição e validação elétrica no nível do wafer antes que um fornecedor ou química possa entrar em uso rotineiro. Esse processo é lento por design, pois mesmo contaminação em traços pode prejudicar o rendimento, a confiabilidade do nó de armazenamento e a estabilidade da linha em estruturas DRAM avançadas. A barreira é ainda maior quando uma nova química de menor PGA ou menor defeito é proposta, pois a fab deve provar que o benefício ambiental não vem às custas do rendimento, controle de partículas ou desempenho elétrico. Isso significa que o setor do mercado de gases especiais para fabs de DRAM frequentemente recompensa os titulares que já estão qualificados, instalados e integrados à arquitetura de entrega da fab. Também explica por que a mudança de fornecedor neste mercado tende a ocorrer durante novas construções de fabs, grandes transições de nós ou introduções de ferramentas, em vez de substituições rápidas dentro de uma linha estável de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás: Gases Fluorados Permaneceram como a Química de Processo Central

Os gases fluorados retiveram uma participação de 40,61% do setor do mercado de gases especiais para fabs de DRAM em 2025, refletindo seu papel central na gravação a plasma e limpeza de câmara em todos os principais fluxos de processo DRAM. NF₃, CF₄, C₂F₆, CHF₃ e C₄F₈ permaneceram difíceis de substituir porque suportam etapas de alta frequência que influenciam diretamente a condição da câmara, a transferência de características e a estabilidade do rendimento. Essa posição é especialmente importante no mercado de gases especiais para fabs de DRAM porque os processos de limpeza e gravação são repetidos com tanta frequência que mesmo pequenas mudanças de processo podem alterar a demanda total de gases no nível da fab. Ao mesmo tempo, a pressão competitiva está emergindo, pois estudos da IOP Science em 2026 mostraram que o COF₂, incluindo COF₂ com adição de N₂O, pode oferecer desempenho promissor de limpeza de câmara de nitreto de silício com um perfil de PGA muito menor do que as opções legadas.

Os precursores de silício e hidretos são a família de gases de crescimento mais rápido no setor do mercado de gases especiais para fabs de DRAM, com um CAGR de 9,38% de 2026 a 2031, impulsionado pela transição para deposição mais conformal em estruturas de memória de maior razão de aspecto. À medida que as arquiteturas de capacitor e barreira se tornam mais exigentes, as fabs precisam de controle de espessura mais rígido e comportamento de superfície mais limpo, o que eleva a importância das químicas de precursores orientadas para ALD e da estabilidade de entrega. Os gases nobres e raros permanecem menores em termos de volume direto, mas carregam importância estratégica desproporcional porque o suporte à litografia, a estabilidade de gravação e o desempenho de purga podem ser afetados quando o fornecimento se torna escasso. Outros gases como N₂O, CO₂ e H₂ continuam a servir funções de oxidação, transporte e condicionamento que mantêm a demanda ampla em todo o fluxo de processo, mesmo quando não lideram a combinação por valor. Dentro do setor do mercado de gases especiais para fabs de DRAM, isso cria uma divisão clara entre fornecedores que podem suportar uma cesta ampla de químicas e aqueles que permanecem dependentes de apenas 1 ou 2 linhas de produtos legados.

Por Aplicação de Processo: A Deposição de Filme Fino Está se Expandindo Mais Rapidamente

A limpeza de câmara representou 37,94% do setor do mercado de gases especiais para fabs de DRAM em 2025, sublinhando o quanto as fabs de DRAM de ponta dependem de ciclos frequentes de limpeza para manter a qualidade da deposição e controlar a contaminação por partículas. Essa aplicação permaneceu a maior porque frotas densas de ferramentas CVD e ALD requerem limpeza a plasma in-situ e remota repetível para manter as câmaras produtivas e dentro das especificações. O mercado de gases especiais para fabs de DRAM, portanto, continua a derivar grande parte de sua demanda de base dos requisitos de tempo de atividade das ferramentas, e não apenas da combinação de produtos finais. A Lam Research e a STMicroelectronics também mostraram que a limpeza otimizada de câmara a plasma in-situ pode reduzir o uso de NF₃ e as emissões de carbono em 32%, o que importa porque aquisição, controle de custos e gestão de emissões agora estão sendo tratados juntos em vez de separadamente.[2]Lam Research, "Chamber Cleaning Optimizations Can Reduce Carbon Emissions By 32%," Lam Research Newsroom, lamresearch.com Esse tipo de melhoria não remove a demanda, mas desloca o valor para fornecedores que podem combinar desempenho químico com maior eficiência de processo.

A deposição de filme fino é a aplicação de crescimento mais rápido no setor do mercado de gases especiais para fabs de DRAM, com um CAGR de 9,71% de 2026 a 2031, pois os nós DRAM avançados usam mais camadas conformais e esquemas de dielétrico e barreira mais exigentes. Cada movimento em direção a estruturas mais finas aumenta a necessidade de crescimento controlado de filme em pilhas de capacitores, integração de alta permissividade e formação de barreira, o que por sua vez suporta o uso crescente de precursores de deposição e gases transportadores associados. A gravação a plasma permanece outra categoria importante de consumo de gases, pois as características de capacitor e linha de bits continuam a empurrar razões de aspecto que dependem de misturas estáveis de gases fluorados e janelas de processo rigorosamente gerenciadas. A dopagem e a implantação iônica consomem volume total menor, mas o padrão de pureza é severo e o valor por unidade de gás é alto, especialmente para aplicações de arsina, fosfina e diborano. O lançamento em 2026 pela Accurate Gas Control Systems de sua plataforma CryoSure também destacou como a estabilidade de entrega para diborano está se tornando mais importante à medida que os nós de memória avançados exigem controle mais rígido do comportamento do dopante. Dentro do setor do mercado de gases especiais para fabs de DRAM, os ganhos mais rápidos estão, portanto, se movendo em direção a fornecedores que podem suportar a complexidade de deposição e não apenas a demanda de limpeza em massa.

Por Tipo de Produto DRAM: O HBM Está Aumentando o Uso de Gases por Unidade Fabricada

A DRAM padrão reteve uma participação de 40,37% do mercado de gases especiais para fabs de DRAM em 2025, suportada pela demanda de atualização de servidores e PCs vinculada à adoção de DDR5 e à fabricação contínua de volume entre os principais produtores. Esse segmento ainda importa porque mantém a utilização de base das fabs alta e sustenta a ampla demanda por gases de gravação, limpeza e deposição em fluxos maduros e avançados. No mercado de gases especiais para fabs de DRAM, a DRAM padrão permanece a âncora de volume, mesmo que categorias de produtos mais recentes liderem em intensidade de crescimento. A DRAM móvel também representa uma camada de demanda significativa, pois as gerações LPDDR5 e LPDDR5X requerem controle mais rígido de filme e padrão à medida que as plataformas de smartphones continuam a aumentar a largura de banda de memória. A DRAM gráfica e a DRAM de servidor fornecem suporte adicional por meio de requisitos de jogos, inferência de IA e memória de host, mantendo uma grande base instalada de produção convencional de DRAM ativa.

O HBM é o tipo de produto de crescimento mais rápido no setor do mercado de gases especiais para fabs de DRAM, com um CAGR de 9,86% de 2026 a 2031, e esse crescimento é impulsionado por um conteúdo de gases muito maior por unidade acabada do que na DRAM planar padrão. A razão é direta: cada die extra em um pacote empilhado adiciona gravação de TSV, deposição de barreira e etapas de preenchimento de tungstênio que aumentam diretamente o uso de gases fluorados e precursores de deposição. Isso torna a combinação de produtos uma alavanca de crescimento independente, pois mesmo uma mudança modesta em direção ao HBM altera a intensidade da demanda de gases sem precisar do mesmo salto nos inícios de wafer. A DRAM móvel e a DRAM de servidor continuarão a importar, mas não carregam o mesmo prêmio estrutural de contagem de etapas que o HBM possui. Dentro do setor do mercado de gases especiais para fabs de DRAM, é por isso que os fornecedores estão dedicando tanta atenção às qualificações vinculadas ao HBM, colocalização e infraestrutura adjacente de embalagem, uma vez que o valor criado por unidade de saída de memória é materialmente maior quando a arquitetura de pilha se torna mais complexa.

Análise Geográfica

A Ásia-Pacífico comandou 87,58% do tamanho do mercado de gases especiais para fabs de DRAM em 2025, refletindo a concentração esmagadora da região em fabricação avançada de DRAM e o agrupamento de ativos de produção de gases em torno dessas fabs. A Coreia do Sul permaneceu o centro nacional mais importante dentro do setor do mercado de gases especiais para fabs de DRAM, com o complexo de Pyeongtaek da Samsung e os sites estabelecidos e planejados da SK Hynix continuando a ancorar compromissos de infraestrutura de gases de longo prazo. A seleção da Air Products em abril de 2026 para construir, possuir e operar múltiplas instalações de produção de gases na nova fab avançada de semicondutores da Samsung em Pyeongtaek mostrou o quanto a base de fornecimento está sendo integrada nos planos de expansão de memória coreana. A decisão de investimento da SK Hynix em Yongin em fevereiro de 2026 reforçou a mesma direção de demanda, pois grandes projetos de fab dessa escala bloqueiam a demanda de gases por muitos anos assim que a instalação e qualificação de ferramentas avançam. Taiwan também fortaleceu seu papel no setor do mercado de gases especiais para fabs de DRAM por meio de atividade de memória e materiais, suportada pela inauguração da Air Liquide em março de 2026 de sua primeira planta de materiais avançados em grande escala em Taichung para produtos de deposição e gravação.

O Japão permaneceu crítico para o setor do mercado de gases especiais para fabs de DRAM por meio da força de fornecimento upstream em vez do volume puro de wafers de DRAM, particularmente em gases atmosféricos ultrapuros, químicas de gravação e suporte a precursores. O compromisso da Air Liquide em abril de 2026 de EUR 200 milhões (USD 226 milhões) para 2 unidades de produção de gases ultrapuros em Hiroshima mostrou que o Japão continua a atrair investimentos de longo horizonte onde a produção avançada de chips requer fornecimento de gases extremamente confiável.[3]Air Liquide, "Air Liquide Inaugurates Its First Advanced Materials Manufacturing Plant In Taiwan," Air Liquide, airliquide.com A China está se tornando um centro de demanda mais importante no setor do mercado de gases especiais para fabs de DRAM à medida que a atividade local de memória escala e os fornecedores domésticos tentam qualificar mais gases de processo para uso avançado, uma direção refletida no prospecto de IPO da CXMT em 2026 e nos planos mais amplos de expansão de memória. O restante da Ásia-Pacífico permanece menor na fabricação de wafers de DRAM, mas está se tornando mais relevante por meio do suporte a embalagem avançada e integração de cadeia de suprimento regional.

A América do Norte é a geografia de crescimento mais rápido no setor do mercado de gases especiais para fabs de DRAM, com um CAGR de 9,38% de 2026 a 2031, porque o investimento em semicondutores onshore está criando nova demanda por infraestrutura local de gases, sistemas de entrega e suporte a materiais especiais. O plano da Entegris de agosto de 2025 para USD 700 milhões em P&D doméstico e investimento de capital, juntamente com seu acordo de concessão da Lei CHIPS de dezembro de 2024, mostrou como a base de fornecimento dos EUA está se expandindo em torno de materiais avançados para semicondutores e soluções de pureza. A Europa e o restante do mundo detiveram uma participação direta muito menor no setor do mercado de gases especiais para fabs de DRAM porque não abrigam a mesma escala de fabricação de DRAM em volume. Mesmo assim, a Europa ainda influencia as decisões de química globalmente, pois suas regras sobre gases fluorados estão pressionando fabs e fornecedores a se prepararem para uma conformidade de emissões de longo prazo mais rigorosa.

Cenário Competitivo

O setor do mercado de gases especiais para fabs de DRAM apresenta concentração moderada a alta no fornecimento de gases a granel e de processo, com Linde plc, Air Liquide S.A. e Air Products and Chemicals, Inc. detendo as posições mais fortes por meio de acordos de longo prazo no local com as principais fabs de memória. O acordo da Linde em abril de 2025 para construir uma oitava unidade de separação de ar para o site de Pyeongtaek da Samsung ilustrou como os fornecedores titulares aprofundam sua posição expandindo dentro dos campi de clientes existentes em vez de competir apenas por novas contas. A Air Liquide fortaleceu sua presença coreana em 2026 por meio da aquisição da DIG Airgas e então vinculou essa posição mais ampla a um novo acordo de fornecimento de nitrogênio de longo prazo para o site de embalagem HBM P&T7 da SK Hynix em Cheongju. A Air Products também garantiu um papel importante na próxima expansão de Pyeongtaek da Samsung, mostrando que o nível superior do setor do mercado de gases especiais para fabs de DRAM ainda compete de forma mais eficaz por meio de escala, intensidade de capital e infraestrutura instalada. Esses movimentos mantêm as barreiras de substituição altas porque, uma vez que a rede de fornecimento é integrada a uma fab, a substituição é cara, lenta e operacionalmente arriscada.

Abaixo dessa camada superior, o setor do mercado de gases especiais para fabs de DRAM permanece aberto a especialistas asiáticos que competem em químicas fluoradas e à base de silício, onde a expertise no nível de processo importa mais do que a escala pura de gases atmosféricos. O ponto de abertura mais importante é a substituição de baixo PGA, pois a qualificação de COF₂ e alternativas no estilo F₂/N₂ pode gradualmente desviar valor das linhas de fornecimento legadas centradas em NF₃ se o desempenho e o controle de defeitos se provarem duráveis na produção em volume. A Entegris ocupa uma posição separada de alto valor por meio de gases de implantação iônica, precursores de ALD e sistemas de entrega de ultrapureza, e seu plano de investimento de USD 700 milhões nos EUA mostrou que a arquitetura de entrega está se tornando tão importante quanto a própria química.[4]Entegris, "Entegris Announces Plans For USD 700 Million Investment In The United States, Technology Center In Illinois," Business Wire, businesswire.com Os fornecedores chineses também estão tentando ganhar terreno no setor do mercado de gases especiais para fabs de DRAM alinhando a capacidade local de gases com a expansão da fabricação de memória doméstica e programas de qualificação.

Os padrões competitivos são rigorosos em todo o setor do mercado de gases especiais para fabs de DRAM, com pureza certificada, relatório de impurezas abaixo de ppb e desempenho estável no ponto de uso servindo como requisitos de base em vez de pontos de diferenciação. É por isso que a próxima camada de vantagem está cada vez mais vindo de monitoramento, controle de entrega e suporte ao codesenvolvimento, em vez de apenas do fornecimento de gases de commodities. A planta de materiais avançados da Air Liquide em Taichung em março de 2026 capturou essa direção claramente, pois moveu a empresa para mais fundo na fabricação de materiais de deposição e gravação próximo à base de clientes, em vez de limitar seu papel ao fornecimento de gases a granel. Como resultado, o setor do mercado de gases especiais para fabs de DRAM provavelmente continuará sendo liderado por alguns grandes players globais no fornecimento central, enquanto mudanças de participação mais estreitas emergem em químicas avançadas, limpeza de baixo PGA e plataformas de entrega de ultrapureza.

Líderes do Mercado de Gases Especiais para Fabs de DRAM

Linde plc

Air Liquide S.A.

Air Products and Chemicals, Inc.

SK Materials Co., Ltd.

Nippon Sanso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Air Liquide assinou um contrato de longo prazo com a SK Hynix para construir e operar uma unidade de produção de nitrogênio na fab de embalagem e testes P&T7 em Cheongju, investindo EUR 200 milhões (USD 232 milhões). A instalação fornecerá gases de alta pureza para embalagem avançada de chips HBM, com comissionamento previsto para o final de 2027. Este acordo aproveitou a aquisição de USD 3,3 bilhões da DIG Airgas pela Air Liquide, concluída no início de 2026.

- Abril de 2026: A Air Products and Chemicals foi selecionada pela Samsung Electronics para construir, possuir e operar múltiplas instalações de produção de gases de última geração na nova fab avançada de semicondutores da Samsung em Pyeongtaek, Coreia do Sul, fornecendo nitrogênio, oxigênio, argônio e hidrogênio. A Air Products caracterizou isso como seu maior investimento no setor de semicondutores até o momento, com instalações previstas para entrar em operação em múltiplas fases de 2028 a 2030.

- Abril de 2026: A Air Liquide comprometeu EUR 200 milhões (USD 226 milhões) para construir e operar 2 novas unidades de produção de gases industriais em Hiroshima, Japão, fornecendo nitrogênio ultrapuro, oxigênio e argônio para a produção avançada de chips de um fabricante líder global de semicondutores. O início das operações está previsto para o final de 2028.

- Março de 2026: A Air Liquide inaugurou sua primeira planta de fabricação de Materiais Avançados em grande escala na cidade de Taichung, Taiwan, produzindo materiais de deposição e gravação para fabs de semicondutores de próxima geração. A instalação marca a transição da Air Liquide do fornecimento de gases para a fabricação avançada de químicas especiais em Taiwan, onde a empresa já opera 54 instalações dedicadas a semicondutores.

Escopo do Relatório sobre o Mercado de Gases Especiais para Fabs de DRAM

Os gases especiais para fabs de DRAM são gases de alta pureza utilizados em instalações de fabricação de memória de acesso aleatório dinâmico (DRAM) para suportar processos críticos de fabricação de semicondutores, incluindo deposição, gravação, limpeza, dopagem e condicionamento de câmara. O escopo inclui gases utilizados nas etapas de fabricação de wafers de DRAM, como nitrogênio, argônio, hélio, hidrogênio, amônia, silano, hexafluoreto de tungstênio, óxido nitroso, trifluoreto de nitrogênio, gases fluorados e outros gases especiais de grau eletrônico fornecidos às fabs para aplicações de processo, purga, transporte e limpeza.

O Relatório do Setor do Mercado de Gases Especiais para Fabs de DRAM é Segmentado por Família de Gases (Gases Fluorados, Precursores de Silício e Hidretos, Gases Nobres / Raros e Outros Gases de Processo), Aplicação de Processo (Limpeza de Câmara, Gravação a Plasma / Gravação Iônica Reativa (RIE), Deposição de Filme Fino (CVD / ALD / Epitaxia), Dopagem / Implantação Iônica e Outras Aplicações de Processo), Tipo de Produto DRAM (DRAM Padrão, DRAM Móvel (LPDDR), DRAM Gráfica (GDDR), Memória de Alta Largura de Banda (HBM), DRAM de Servidor e Outros Tipos de Produtos DRAM) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gases Fluorados |

| Precursores de Silício e Hidretos |

| Gases Nobres / Raros |

| Outros Tipos de Gases |

| Limpeza de Câmara |

| Gravação a Plasma / Gravação Iônica Reativa (RIE) |

| Deposição de Filme Fino (CVD / ALD / Epitaxia) |

| Dopagem / Implantação Iônica |

| Outras Aplicações de Processo |

| DRAM Padrão |

| DRAM Móvel (LPDDR) |

| DRAM Gráfica (GDDR) |

| Memória de Alta Largura de Banda (HBM) |

| DRAM de Servidor |

| Outros Tipos de Produtos DRAM |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Gás | Gases Fluorados | |

| Precursores de Silício e Hidretos | ||

| Gases Nobres / Raros | ||

| Outros Tipos de Gases | ||

| Por Aplicação de Processo | Limpeza de Câmara | |

| Gravação a Plasma / Gravação Iônica Reativa (RIE) | ||

| Deposição de Filme Fino (CVD / ALD / Epitaxia) | ||

| Dopagem / Implantação Iônica | ||

| Outras Aplicações de Processo | ||

| Por Tipo de Produto DRAM | DRAM Padrão | |

| DRAM Móvel (LPDDR) | ||

| DRAM Gráfica (GDDR) | ||

| Memória de Alta Largura de Banda (HBM) | ||

| DRAM de Servidor | ||

| Outros Tipos de Produtos DRAM | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do setor do mercado de gases especiais para fabs de DRAM até 2031?

O setor do mercado de gases especiais para fabs de DRAM deve atingir 2,07 bilhões de USD até 2031, ante 1,37 bilhão de USD em 2026, com um CAGR de 8,61%.

Qual família de gases liderou a demanda em 2025?

Os gases fluorados lideraram com uma participação de 40,61% em 2025, pois permanecem essenciais na gravação a plasma e limpeza de câmara em toda a produção de DRAM.

Por que o HBM está aumentando a demanda de gases mais rapidamente do que a DRAM padrão?

O HBM adiciona gravação de TSV, deposição de barreira ALD e etapas de preenchimento para cada die extra na pilha, de modo que o uso de gases por unidade acabada aumenta mais rapidamente do que na DRAM planar.

Qual aplicação de processo está crescendo mais rapidamente?

A deposição de filme fino é a aplicação de crescimento mais rápido, com um CAGR de 9,71% de 2026 a 2031, impulsionada pelos crescentes requisitos de ALD e de filmes avançados.

Qual região domina a demanda atual?

A Ásia-Pacífico liderou com uma participação de 87,58% em 2025, pois a Coreia do Sul, Taiwan, Japão e China abrigam a maior parte da capacidade avançada de fabricação de DRAM.

Como as regras ambientais estão mudando a estratégia dos fornecedores?

A conformidade mais rigorosa com gases fluorados está pressionando os fornecedores a investir mais em químicas de menor PGA, suporte a abatimento, rastreabilidade e sistemas de entrega rigorosamente controlados.

Página atualizada pela última vez em: