自動車向け先進DRAM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

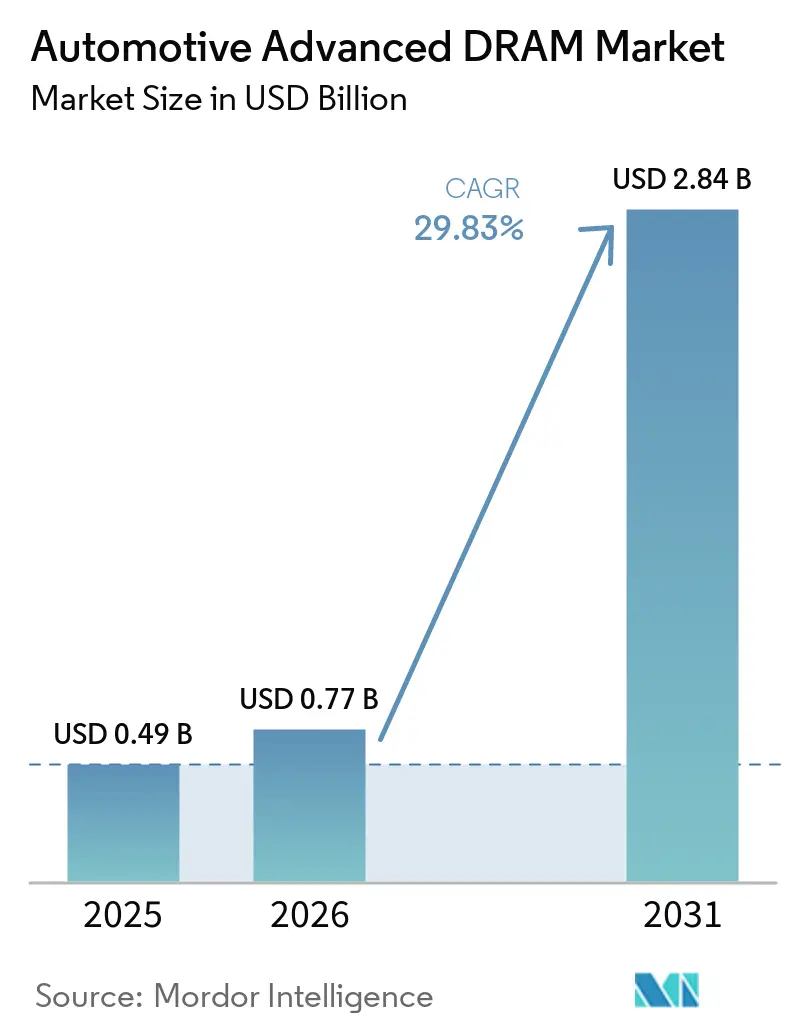

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 29.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向け先進DRAM市場分析

自動車向け先進DRAM市場規模は、2025年の4.9億米ドルから2026年には7.7億米ドルへと成長し、2026年から2031年にかけて29.83%のCAGRで2031年には28.4億米ドルに達すると予測されています。自動車メーカーがより多くのセンシング、コンピューティング、ユーザーインターフェース機能をメモリ集約型プラットフォームへと移行させるにつれ、車両エレクトロニクスの抜本的な再設計が成長を形成しています。ADASセンサーフュージョンのワークロード、集中型およびゾーナルコントローラー、AIを活用したコックピットシステムはいずれも、旧来の自動車エレクトロニクスのスタックよりも高い帯域幅と大きな作業メモリを必要とするため、需要が拡大しています。サプライヤーベースは依然として集中しており、大手メモリメーカーがプロセス技術、安全認証、製品の幅広さ、供給保証で競争する一方、小規模なモジュール専門メーカーは長寿命・高信頼性プログラムにおけるポジションを守っています。最も有望な近期の機会は、ソフトウェア定義車両プログラム、プレミアムEVプラットフォーム、乗用車と商用車の両方でLPDDR5およびLPDDR5Xクラスの性能を必要とするコックピットおよびコントローラーアーキテクチャにあります。主な制約は供給セキュリティであり、先進ノードのウェーハ割り当て、自動車向けDRAM価格の上昇、旧世代メモリの段階的廃止が、多くの車両プログラムが当初計画していたよりも速い移行サイクルを強いています。

主要レポートのポイント

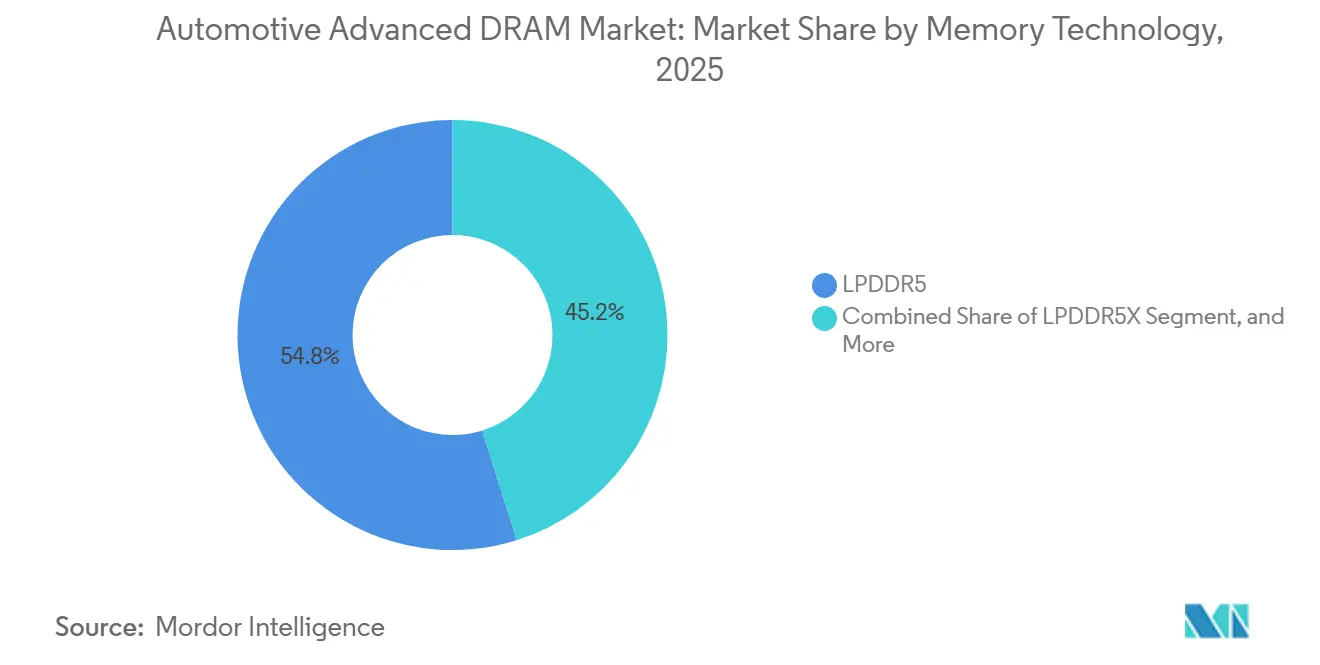

- メモリ技術別では、LPDDR5が2025年の自動車向け先進DRAM市場シェアの54.82%を占め、LPDDR5Xは2031年にかけて30.82%のCAGRで成長すると予測されています。

- メモリ密度別では、32 GBが2025年の市場価値の33.49%を占め、128 GB以上は2031年にかけて31.03%のCAGRで拡大すると予測されています。

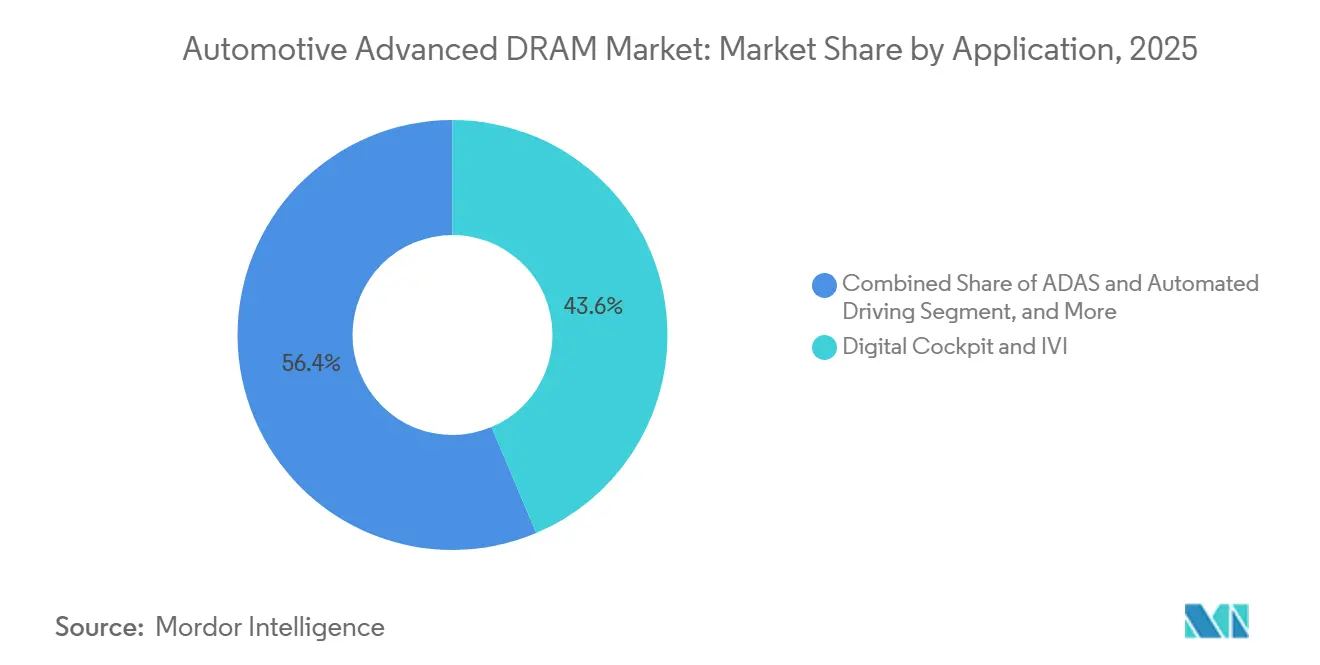

- アプリケーション別では、デジタルコックピットおよびIVIが2025年の市場の43.63%を占め、セントラルコンピュート、ドメイン、ゾーナルコントローラーは2031年にかけて30.67%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年に86.21%のシェアを占め、商用車は2031年にかけて30.23%のCAGRで成長すると予測されています。

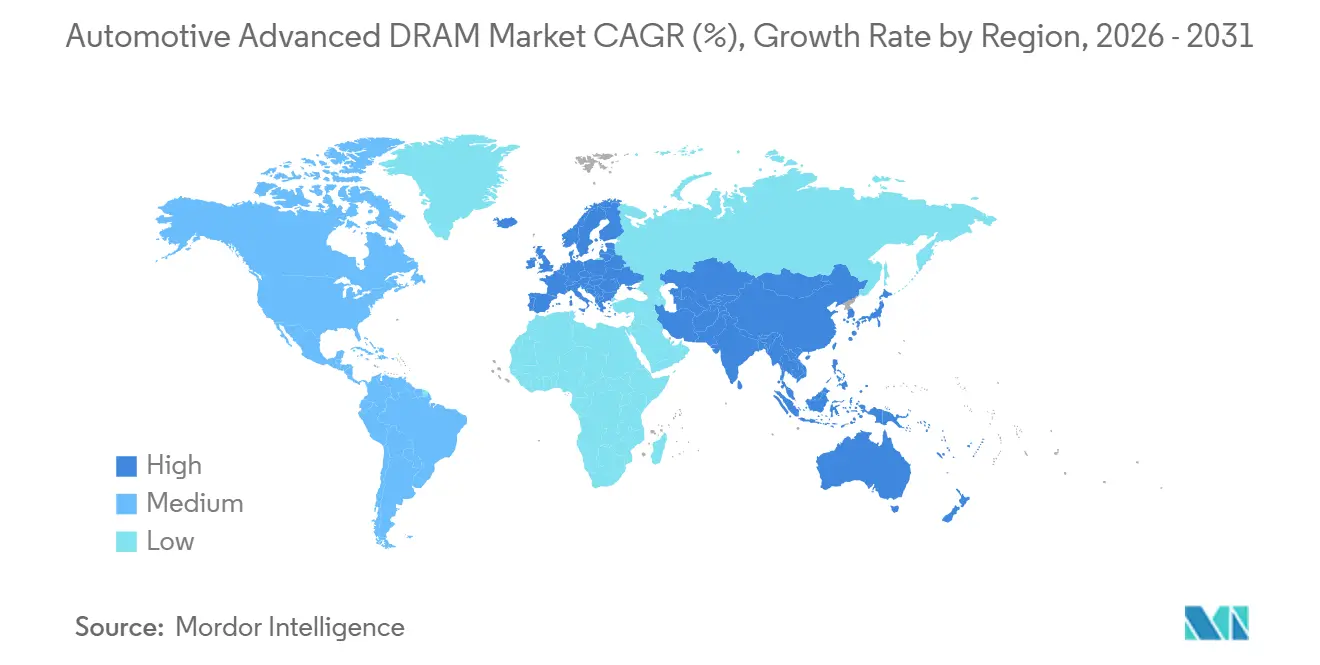

- 地域別では、アジア太平洋地域が2025年の自動車向け先進ダイナミックランダムアクセスメモリ(DRAM)市場の56.89%を占め、欧州は2031年にかけて30.59%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車向け先進DRAM市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ADASセンサーフュージョンのメモリ集約度 | +3.2% | アジア太平洋、北米、日本での集中的な成長を伴うグローバル | 短期(2年以内) |

| 集中型およびゾーナルコンピュートへの移行 | +2.8% | 北米、欧州、中国で特に強いグローバル | 中期(2〜4年) |

| デジタルコックピットおよびキャビン内AI拡張 | +2.1% | 中国、欧州、北米のプレミアムセグメントが牽引するグローバル | 短期(2年以内) |

| 低消費電力DRAMに対するEVの電力予算優先 | +1.8% | 中国が牽引し、欧州・北米に波及するアジア太平洋 | 中期(2〜4年) |

| 機能安全認証済みLPDDR5の採用 | +1.3% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 256ビットおよび512ビットノードを中心としたSoCメモリバスの協調設計 | +0.9% | 台湾、米国、韓国に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASセンサーフュージョンのメモリ集約度

ADASのワークロードは、自動車向け先進DRAM市場において最も鋭い近期の需要エンジンであり続けています。カメラ、レーダー、LiDARシステムが遅延なく保存・処理されなければならない継続的な高速データフローを生成するためです。Micronは自動車エンジニアリング研究において、レベル4以上の自律システムは1 TB/sを超えるDRAM帯域幅を必要とする可能性があると述べており、車両がセンシングと推論のレイヤーを追加するにつれてメモリ需要がいかに急速に増大するかを強調しています。[1]Micron Technology、「新しい研究により、自動車はロケットよりも多くのメモリを必要とすることが判明」、Micron Technology、micron.com これはまた設計サイクルを変化させます。メモリチャネル数、バス幅、トポロジーはSoCの定義段階で確定する必要があり、車両が量産に達するよりもはるか前に決定されなければなりません。JEDECは9,600 MbpsのLPDDR5Xがすでに自動車用途に位置付けられていることを確認しましたが、GDDR7の自動車認証は2026年半ば時点でまだ保留中でした。このシーケンスは重要です。なぜなら、現在のサプライヤーのコミットメントが数年後に出荷される車両のメモリアーキテクチャに結びついているからです。自動車向け先進ダイナミックランダムアクセスメモリ(DRAM)市場において、これはサプライヤーが最終調達段階よりもサブシステム設計段階でより大きな影響力を持つことを意味します。アーキテクチャは量産開始前にほぼ確定されるためです。

集中型およびゾーナルコンピュートへの移行

自動車向け先進DRAM市場はまた、多数の分散型制御ユニットから少数の集中型およびゾーナルコンピュートプラットフォームへのシフトによっても押し上げられています。NXPは2025年3月、ゾーナルSDVアーキテクチャ向けに組み込みMRAMを搭載した自動車セクター初の16 nm FinFET MCUとしてS32K5 MCUファミリーを発表しました。これはサプライヤーがすでにこのシステムシフトを前提に構築していることを示しています。このプラットフォームはLPDDR5およびLPDDR5Xインターフェースをサポートしており、コントローラープログラムにおける先進自動車メモリのアドレス可能な需要基盤を直接拡大します。このアーキテクチャが普及するにつれ、メモリの意思決定は多数のECUプログラムから少数のTier-1およびドメインコントローラープラットフォームへと上位に移行し、設計タッチポイントの数は減少しますが、それぞれの価値は増大します。また、単一の集中型コントローラーがかつて多数の小型電子モジュールに分散していた機能を置き換えるため、コンピューティングユニットあたりのDRAMコンテンツも増加します。自動車向け先進DRAM市場において、これは1つのプラットフォーム受注が旧来の分散型調達モデルよりも大きく長期的な数量コミットメントをもたらすことを意味します。

デジタルコックピットおよびキャビン内AI拡張

デジタルコックピットは、車両がより多くのディスプレイ、ドライバーモニタリング、音声認識、より豊かなソフトウェアインターフェースを追加するにつれ、自動車向け先進DRAM市場において最も重いメモリユーザーの一つとなっています。これらの機能は、グラフィカルレンダリング、自然言語インタラクション、車両のライフサイクル全体にわたる機能アップデートをサポートするために、安定した帯域幅と十分な作業メモリを必要とします。この要は起動時のコンテンツに限定されません。OTAソフトウェアのロールアウトが、車両の販売後に追加される機能のためのメモリヘッドルームを確保する圧力を生み出すためです。Micronは、2025年にコックピットドメインコントローラーを搭載した新車が300万台に達し、その数は2026年には1,650万台に達すると予測されると推定しており、このアーキテクチャがいかに急速に主流に普及しているかを示しています。単一チップIVIユニットからマルチドメインコックピットプラットフォームへのシフトは、最高の自律性ティアにない車両においても、DRAMの密度と帯域幅の要件を高めています。自動車向け先進DRAM市場において、コックピットプログラムは現在、インフォテインメント、AI機能、より広範なソフトウェア定義車両のロールアウトの間の近期の需要ブリッジとして機能しています。

低消費電力DRAMに対するEVの電力予算優先

バッテリー電気自動車は、すべてのコンピュートモジュールが厳しい熱・電力制約内に収まらなければならないため、自動車向け先進DRAM市場に別の需要レイヤーを加えています。LPDDR5およびLPDDR5Xは、低動作電力とより細かいエネルギー節約モードのために設計されているため、従来のDDR5 SDRAMよりもその環境に適しています。Micronは、ダイレクトリンクECCプロトコルを搭載した自動車向けLPDDR5Xが、インラインECCアプローチと比較して、pJ/bベースで約10%の低消費電力、少なくとも6%のアドレス可能メモリ空間の増加、15〜25%の帯域幅向上を実現したと述べています。この組み合わせはEVプラットフォームにとって重要です。より効率的なメモリが、同じ熱負荷を追加することなく、先進コックピット、ADAS、集中型コンピュートタスクをサポートできるためです。Samsungもまた、12 nmクラスの自動車向けLPDDR5Xを安全クリティカルな集中型システム向けに位置付けており、この製品カテゴリーが現代のEVアーキテクチャのコンピュート需要とどのように整合しているかを強調しています。自動車向け先進DRAM市場は、自動車メーカーが効率性のためだけでなく、実際の動作限界内でより高い車内コンピュートを実現するために低消費電力メモリを選択するという実用的な設計優先事項から恩恵を受けています。

制約インパクト分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HBM主導のウェーハ割り当て逼迫 | -2.4% | 北米およびアジア太平洋で最も深刻なグローバル | 短期(2年以内) |

| 長い自動車認定サイクル | -1.7% | 欧州および北米に特に影響するグローバル | 中期(2〜4年) |

| 高密度エッジ配置における熱デレーティング | -1.1% | アジア太平洋および北米のADASプラットフォームで顕著なグローバル | 中期(2〜4年) |

| ASIL-D LPDDR5のセカンドソースオプションの限界 | -0.8% | 欧州および北米、特にコンプライアンス主導のプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBM主導のウェーハ割り当て逼迫

自動車向け先進DRAM市場に対する最も強力な供給側の制約は、AIアクセラレーター向けHBMへの先進ノードウェーハ容量のシフトです。S&P グローバル オートモーティブ インサイツは2025年12月、HBM生産がすでにグローバルDRAMウェーハ生産量の約23%を消費しており、Samsung、Micron、SK Hynixが先進プロセス容量の80%以上をHBMに向けたと述べました。これにより、消費者向けメモリよりも厳格な温度、トレーサビリティ、信頼性要件を持ち、標準部品で容易に代替できない自動車グレードDRAMの余地が少なくなっています。同じS&Pグローバルの情報源によると、2026年の自動車向けDRAM価格は2025年の契約水準より70〜100%上昇すると予測されており、供給状況がいかに逼迫しているかを示しています。これは価格設定以上の深刻な問題を生み出しています。2027年以降のDDR4およびLPDDR4の入手可能性の低下が、プラットフォームを変更する準備ができていなかった車両プログラムにも移行を強いるためです。自動車向け先進DRAM市場において、供給セキュリティは今やパフォーマンスとほぼ同等に重要であり、OEMおよびTier-1サプライヤーは新世代への再設計を行いながら将来認定済みメモリを確保しなければなりません。

長い自動車認定サイクル

長い認定タイムラインは、自動車向け先進DRAM市場が新しいメモリ世代を吸収できるペースを引き続き遅らせています。自動車メモリプログラムは、モバイルグレードの認証をはるかに超えるストレステスト、パッケージ信頼性チェック、コントローラーチューニング、ECC検証、機能安全要件に対応しなければなりません。JEDECは2025年7月にLPDDR6を公開しましたが、その規格の自動車向けパスは依然として後の設計インサイクルを指しています。サプライヤー、SoC、Tier-1の検証作業が車両プログラムではるかに長い時間を要するためです。[2]JEDEC ソリッドステートテクノロジー協会、「自動車AIアプリケーション向けLPDDR、GDDR、HBM」、JEDEC、jedec.org 負担はサブシステム全体にも及びます。サプライヤーはメモリデバイス単体を認証するのではなく、コントローラーIP、PHYチューニング、安全手法と並行してメモリの動作を検証する必要があります。ISO 26262の次版に関するISO作業はまだ委員会審査中であり、そのプロセスは安全規則を緩和するのではなく、半導体レベルの安全期待を深めると予想されています。その結果、自動車向け先進ダイナミックランダムアクセスメモリ(DRAM)市場は、信頼性と安全規則がすべての製品移行サイクルを延ばすため、モバイルやPCメモリセグメントほど迅速に強い需要に対応することができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリ技術別:LPDDR5がリード、LPDDR5Xが最速で加速

LPDDR5は2025年の自動車向け先進DRAM市場シェアの54.82%を占め、成熟した認定カバレッジ、より広いサプライベース、現在のADASおよびコックピットSoCプログラムとの密接な整合性に支えられています。このリードは、複数の車両プラットフォームにわたる帯域幅、電力効率、実証済みの自動車対応性のバランスを反映していました。LPDDR5Xは2026年から2031年にかけて30.82%のCAGRで成長すると予測されており、集中型コンピュートおよびAI重視のコックピットプログラムが量産に移行するにつれ、最も成長の速いメモリ技術セグメントとなっています。Samsungは、12 nmクラスの自動車向けLPDDR5Xが256ビットバスで307.2 GB/sを提供でき、カメラ、レーダー、AIワークロードを同時に処理するコントローラーのスループット需要を満たすと述べています。自動車向け先進DRAM市場は、LPDDR5が大きなインストールベースを維持し、LPDDR5Xがより高帯域幅システムへのアップグレードパスとして機能する2段階のパスを進んでいます。

DDR5 SDRAMは、強力なコンピュートパフォーマンスを必要とし、異なる熱・電力プロファイルに対応できる車両プラットフォームで補完的な役割を果たし続けています。GDDR6はより特化した用途に留まり、レンダリング帯域幅が低消費電力よりも重要な先進HUDや拡張現実ディスプレイシステムなどのグラフィックス集約型アプリケーションに最も適しています。その他・新興先進DRAMカテゴリーは現在の量産では小規模ですが、JEDECが2025年にLPDDR6を公開したことで市場にLPDDR5X後の明確なロードマップターゲットが提供されたため、戦略的重要性が高まっています。これは自動車向け先進DRAM市場にとって重要です。2028年以降の車両設計サイクルは、認定タイミングとインターフェース対応に関して現在行われている決定によってますます形成されるためです。低密度ティアを担う台湾メーカーを含む小規模メモリサプライヤーは、ピーク帯域幅よりもコスト、継続性、認定の深さが重要な領域でまだ余地がありますが、重心は明らかにLPDDR5Xクラスのプラットフォームへと移行しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

メモリ密度別:32 GBが現行プラットフォームを支え、高密度ティアが将来の成長を牽引

32 GBティアは2025年の自動車向け先進DRAM市場の33.49%を占め、すでに量産中の現行プレミアムコックピットコントローラーおよびセントラルコンピュートプラットフォームへの適合性を示しています。最高コストの密度クラスにすべてのプラットフォームを移行させることなく、今日のマルチディスプレイ、コネクティビティ、中程度のADASタスクに十分なヘッドルームを提供します。128 GB以上のティアは2031年にかけて31.03%のCAGRで拡大すると予測されており、自動運転スタックがより大きなメモリプールを必要とするにつれ、最も成長の速い密度帯となっています。この成長はコントローラーの統合と密接に関連しています。セントラルコンピュートシステムが、かつて多数の独立したモジュールで処理されていたタスクを統合するためです。自動車向け先進DRAM市場は、特に時間をかけてより豊かなセンシングとAI推論をサポートするように設計されたアーキテクチャにおいて、密度需要がプラットフォームの適切性から将来のソフトウェアヘッドルームへとシフトしています。

16 GBおよび24 GBティアは、自動車メーカーが安定した標準化されたハードウェアベースラインを好む量産IVIおよびデジタルクラスターアプリケーションで引き続き重要です。64 GBおよび96 GBティアは、最高密度クラスに直接移行することなく、より要求の高いADASとコックピットの組み合わせに追加メモリが必要なL2+およびL3プログラムで存在感を高めています。Samsungは、12 nmクラスのLPDDR5Xがダイあたり3 GBから24 GBの容量で利用可能であり、マルチダイスケーリングによって完全なSoC再設計を必要とせずにシステム総密度を拡張できると述べています。このモジュール性は自動車向け先進DRAM市場にとって重要です。サプライヤーが複数のトリムとコンピュートパッケージにわたるハードウェアの再利用を維持しながら、メモリコンテンツを車両プログラムの要件に合わせることができるためです。自動車動作温度と長寿命信頼性に関連する認定要件も、量産規模で最高密度ティアを提供できるサプライヤーの範囲を狭め、カテゴリーの上位での継続的な集中を支えています。

アプリケーション別:コックピットが価値でリード、コンピュートコントローラーが成長率でサージ

デジタルコックピットおよびIVIは2025年の自動車向け先進DRAM市場の43.63%を占め、現行の車両プログラム全体で価値ベースの最大アプリケーションセグメントとなっています。このリーダーシップは、EVと内燃機関車の両方におけるマルチディスプレイレイアウト、より豊かなグラフィックス、音声機能、接続されたソフトウェア環境の広範な展開から生まれました。セントラルコンピュート、ドメイン、ゾーナルコントローラーは2031年にかけて30.67%のCAGRで成長すると予測されており、より少数だがはるかに高性能な車内コンピュートユニットへのシフトを反映しています。コックピットドメインコントローラーの採用に関するMicronの自動車調査は、先進キャビン内およびコントローラーアーキテクチャがいかに急速に主流の量産に移行しているかを示しています。自動車向け先進DRAM市場において、このミックスはコックピットが今日の数量アンカーであり続ける一方、集中型コンピュートが次のプラットフォームサイクルにおける最強の成長チャネルとなることを意味します。

ADASおよび自動運転は第2位のアプリケーションであり続け、追加されるセンサーと高解像度ストリームがメモリ帯域幅とバッファリング要件を増大させるため、不均衡な戦略的重要性を持っています。インストゥルメントクラスターおよびHUDの需要はより安定していますが、先進ウィンドシールドおよび拡張現実ディスプレイは依然として高いグラフィックスメモリパフォーマンスへの選択的な引きを生み出しています。テレマティクスおよびコネクティビティコントローラーも、OTAアップデートの負荷、接続サービス、V2Xソフトウェアスタックが大きくより持続的になるにつれ、LPDDR5クラスのメモリへと移行しています。ISO 26262とSEooC(安全要素として使用される安全要素)などの再利用可能な安全ケースの広範な使用は、サプライヤーが複数の車両プログラムにわたって認定済みメモリの統合時間を短縮するのに役立っています。自動車向け先進DRAM産業は、コックピット、ADAS、コネクティビティ、集中型制御がますます同じ高帯域幅メモリ技術のプールを活用するアプリケーション収束によって形成されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

車両タイプ別:乗用車が数量を支え、商用車がギャップを縮める

乗用車は2025年の自動車向け先進DRAM市場シェアの86.21%を占め、その数量リードと先進ックピット、ADAS、EVプログラムの消費者向け車両プラットフォームへの集中を反映しています。このセグメントは依然としてサプライヤー計画の規模を設定しています。ほとんどの設計受注、認定サイクル、製品ランプが乗用車プログラムに結びついているためです。商用車は2026年から2031年にかけて30.23%のCAGRで成長すると予測されており、フリートオートメーション、プラトーニングソフトウェア、予知保全システムが普及するにつれ、最も成長の速い車両タイプとなっています。この成長はまた、トラックや物流フリートにおける接続ソフトウェアの役割の高まりを反映しており、高メモリコンピュートがルート最適化、安全機能、稼働時間管理にますます使用されています。自動車向け先進DRAM市場において、商用車は乗用車が依然として現在の収益を支配しているものの、ニッチからより意味のある成長貢献者へと移行しています。

ハイエンドEV乗用プラットフォームは1台あたり150米ドル以上のDRAMコンテンツを組み込んでいた一方、エントリーレベルの内燃機関プラットフォームは24米ドル未満に留まっており、コンピュート集約度とともにメモリ価値がいかに急激に上昇するかを示しています。これは重要です。EV採用が総車両台数の同等の増加なしに平均メモリコンテンツを引き上げるためです。また、プレミアムEVが自動車向け先進DRAM市場全体の将来のメモリロードマップの参照点であり続ける理由も説明しています。商用車の調達は異なる論理に従います。フリートオペレーターは10〜15年の期間にわたる長いサービス寿命、トレーサビリティ、交換可能性を重視するためです。これにより、大手メーカーが最高量産の乗用車プログラムを支配する中でも、安定した認定を持つ長寿命LPDDR5製品を供給するモジュールレベルの専門メーカーに余地が生まれます。

地域分析

アジア太平洋地域は2025年の自動車向け先進DRAM市場の56.89%を占め、大きな差をつけて最大の地域貢献者となっています。このポジションは、強力なEV生産、深い地域エレクトロニクス製造、世界最大のDRAMサプライヤーの存在の組み合わせから生まれています。中国はメモリ供給の逼迫と高い投入コストにもかかわらず、地元自動車メーカーがADAS、AIコックピット、EVプラットフォームの展開を推進し続けたため、地域内の主要需要センターであり続けました。韓国は2026年1月、SK HynixがTÜV SÜDを通じて自動車向けLPDDR5XのASIL-D認証を完了し、次世代メモリの機能安全対応における地域のリードを強化したことで、その役割を強化しました。[3]SK Hynix、「SK HynixのLPDDR5XがASIL-D、最高の自動車安全評価を取得」、SK Hynix、news.skhynix.com 日本はTier-1サプライヤーベースを通じて認定と統合サイクルを形成し続け、台湾はLPDDR5Xベースの自動車システムに関連する先進パッケージングとマルチチップモジュール組み立てで引き続き重要な役割を果たしました。

欧州は最も成長の速い地域セグメントであり、自動車向け先進DRAM市場規模は2031年にかけて30.59%のCAGRで拡大すると予測されています。ソフトウェア定義車両プログラム、プレミアム車両アーキテクチャ、安全とコンプライアンスへの強い注力が地域の需要プロファイルを押し上げています。ISO 26262はメモリ認定とシステム設計の中心であり続け、次版に向けた継続的な委員会作業は規則基盤の弱体化ではなく、より厳格な半導体レベルの安全期待を示し続けています。この環境は、旧世代メモリが寿命末期に近づくにつれ、ドイツとフランスの自動車メーカーがLPDDR5およびLPDDR5Xへの移行を加速させることを促しています。欧州はまた、多くの市場よりも長期供給契約を締結する意欲が高く、価格が不安定な場合でもメモリサプライヤーにより安定した需要シグナルを提供しています。

北米は、米国を拠点とするEV、ADAS、ソフトウェア定義車両プログラムが車内コンピューティングに対する高いベースライン期待を設定し続けているため、自動車向け先進DRAM市場において引き続き重要な地域です。この地域の車両プラットフォームは、センサーフュージョン、コックピットソフトウェア、集中型コントローラーのためのより大きな作業メモリフットプリントを標準化し、他の地域の設計方向に影響を与えています。その他の地域は依然として最小の地域セグメントですが、接続車両機能とEVポートフォリオが南米、中東、アフリカ、東南アジアの小規模市場に広がるにつれ、需要は徐々に拡大しています。南米はまだサイクルの初期段階にありますが、輸入プレミアム車両と初期のADAS採用が、以前の車両世代が必要としていたよりも先進的なメモリコンテンツへの測定可能な引きを生み出し始めています。

競合環境

自動車向け先進DRAM市場は2025年に中程度の集中度を維持しており、Samsung Electronics、Micron Technology、SK Hynixが合計で供給量の約88%を占めていました。これらのサプライヤー間の競争は、価格だけでなく、プロセスノードのリーダーシップ、機能安全認定、長期供給保証、パッケージング効率に集中していました。韓国中央日報は2026年5月、S&Pグローバルモビリティのデータを引用し、Samsungが2025年に自動車メモリ供給の40%シェアを達成し、36%のMicronを上回ったと報じました。このシフトは中国EV市場での強いトラクションとLPDDRおよびUFSメモリにわたるより広い製品ミックスを反映していました。自動車向け先進DRAM市場において、リーダーシップは帯域幅、安全対応、製品の幅広さ、タイトな供給サイクルを通じて大手自動車顧客をサポートする能力の組み合わせによって決定されます。

Micronは、自動車向けLPDDR5XとダイレクトリンクECCプロトコルを中心とした明確な差別化戦略を推進しており、同社はインラインECCアプローチと比較して15〜25%の帯域幅向上、約10%の低消費電力、少なくとも6%のアドレス可能メモリ空間の増加を提供すると述べています。[4]Micron Technology、「自動車向け強化ECC搭載LPDDR5Xが課題に立ち向かう」、Micron Technology、micron.com これはTier-1サプライヤーにとって重要です。マルチサプライヤー設計における互換性と供給柔軟性を維持しながらパフォーマンス向上をサポートするためです。SK Hynixは2026年1月、LPDDR5XがASIL-D認証を取得したことでセントラルコンピュートおよび安全重視のコントローラープログラムにおけるポジションを強化しました。Samsungもまた、12 nmクラスの自動車向けLPDDR5Xや熱制約のある設計向けの新しいコンパクトパッケージフォーマットを含む、パッケージングとプロセスイノベーションを活用してシェアを守っています。これらの動きは、トップティアが単一の機能ではなく統合された製品戦略で競争していることを示しています。

大手IDMの下では、ATP Electronics、Innodisk、SMART Modular Technologies、および同様の専門メーカーが、生の性能よりも長期的な入手可能性、トレーサビリティ、認定の深さが重要な市場の一部を引き続き担っています。自動車プログラムの現実がそのポジションを支えており、多くの車両は5〜7年の量産サポートとその後さらに10〜15年のサービスサポートを必要とします。これにより、モジュールサプライヤーは最新の帯域幅クラスではなく安定した長寿命LPDDR5ソリューションを必要とするエッジアプリケーションとフリートプログラムに余地を持ちます。潜在的な将来の破壊者はCXMTであり、2025年10月に最大10,667 MbpsのLPDDR5X量産を発表し、最速バリアントの顧客サンプリングを開始しましたが、より広範な自動車認定が競争参入の真の閾値であり続けています。自動車向け先進ダイナミックランダムアクセスメモリ(DRAM)市場は、したがってトップでは集中したままですが、供給継続性と認定戦略が規模と同様に重要となる専門メーカーや新興地域サプライヤーに選択的な開口部を残しています。

自動車向け先進DRAM産業リーダー

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Samsung Electronicsがグローバル自動車メモリ半導体市場において最大のサプライヤーとなり、2025年のグローバル自動車メモリの40%シェアを獲得しました(前年の35%から上昇)。この成長はSamsungの中国EV市場での拡大と先進LPDDR5XおよびUFSメモリ製品ポートフォリオによって牽引され、顧客にはQualcomm、Bosch、Tesla、Densoが含まれます。

- 2026年2月:SK Hynixが1.15 TB/sの帯域幅を提供する自動車グレードHBM3E 12段スタックメモリの量産を開始し、レベル4 AIコントローラーをターゲットとしました。これは自動車向けHBM量産ランプの初となり、最高の自律性ティアにおけるLPDDRクラスとHBMクラスのプラットフォーム間のメモリアーキテクチャの二極化の始まりを示しました。

- 2026年1月:SK Hynixの自動車向けLPDDR5XがTÜV SÜDからASIL-D機能安全認証を取得し、SPFM ≥ 99%、LFM ≥ 90%、PMHF ≤ 10 FITを含むISO 26262要件を満たしました。この製品はオンダイECC、デュアルヒューズ欠陥応答メカニズム、障害通知機能を備え、次世代ADASおよびSDVプラットフォーム向けの主要な高信頼性メモリソリューションとして位置付けられています。

- 2026年1月:Micron TechnologyとGeneral Motorsが、GMのUltifiプラットフォーム向けにLPDDR5 DRAMおよびUFS 3.1ストレージを提供する複数年の供給契約を締結しました。ソフトウェアインストール時間の50%削減を目標とし、GMのグローバルモデルポートフォリオにわたるSDVアーキテクチャの長期メモリ供給ベースラインを確立しました。

グローバル自動車向け先進DRAM市場レポートの範囲

自動車向け先進DRAM市場とは、自動車用途向けに特別に設計・認定された高性能ダイナミックランダムアクセスメモリ(DRAM)ソリューションのグローバル市場を指します。これらのメモリ技術は、先進運転支援システム(ADAS)、自動運転プラットフォーム、デジタルコックピット、インフォテインメントシステム、インストゥルメントクラスター、テレマティクスモジュール、集中型車両コンピューティングアーキテクチャを含む、ますますデータ集約型となる車両機能をサポートするために必要な高帯域幅、低レイテンシ、信頼性、熱耐久性を提供します。自動車向け先進DRAMは、厳格な自動車安全・品質基準を満たしながら、センサーデータのリアルタイム処理、人工知能ワークロード、グラフィックスレンダリング、コネクティビティ機能、ソフトウェア定義車両の運用を可能にします。

自動車向け先進DRAM市場レポートは、メモリ技術(LPDDR5、LPDDR5X、DDR5 SDRAM、GDDR6、その他・新興先進DRAM)、メモリ密度(16 GB、24 GB、32 GB、64 GB、96 GB、128 GB以上)、アプリケーション(ADASおよび自動運転、デジタルコックピットおよびIVI、インストゥルメントクラスターおよびHUD、テレマティクスおよびコネクティビティ、セントラルコンピュート・ドメイン・ゾーナルコントローラー)、車両タイプ(乗用車、商用車)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| LPDDR5 |

| LPDDR5X |

| DDR5 SDRAM |

| GDDR6 |

| その他・新興先進DRAM |

| 16 GB |

| 24 GB |

| 32 GB |

| 64 GB |

| 96 GB |

| 128 GB以上 |

| ADASおよび自動運転 |

| デジタルコックピットおよびIVI |

| インストゥルメントクラスターおよびHUD |

| テレマティクスおよびコネクティビティ |

| セントラルコンピュート、ドメインおよびゾーナルコントローラー |

| 乗用車 |

| 商用車 |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| メモリ技術別 | LPDDR5 | |

| LPDDR5X | ||

| DDR5 SDRAM | ||

| GDDR6 | ||

| その他・新興先進DRAM | ||

| メモリ密度別 | 16 GB | |

| 24 GB | ||

| 32 GB | ||

| 64 GB | ||

| 96 GB | ||

| 128 GB以上 | ||

| アプリケーション別 | ADASおよび自動運転 | |

| デジタルコックピットおよびIVI | ||

| インストゥルメントクラスターおよびHUD | ||

| テレマティクスおよびコネクティビティ | ||

| セントラルコンピュート、ドメインおよびゾーナルコントローラー | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年の自動車向け先進DRAM市場規模はどのくらいで、2031年に向けてどのように推移するか?

自動車向け先進DRAM市場は2026年に7.7億米ドルと予測され、2026年から2031年にかけて29.83%のCAGRで成長し、2031年には28.4億米ドルに達すると予測されています。

現在の車両における需要をリードするメモリ技術はどれか?

LPDDR5は2025年に54.82%のシェアでリードしました。現行のADASおよびコックピットプラットフォーム全体で実証済みの自動車認定、帯域幅、電力効率のバランスが取れているためです。

車両メモリ需要において最も成長の速い製品分野はどれか?

セントラルコンピュート、ドメイン、ゾーナルコントローラーが最も成長の速いアプリケーション分野であり、自動車メーカーが車両エレクトロニクスをより少数の高コンピュートプラットフォームに統合するにつれ、2031年にかけて30.67%のCAGRが予測されています。

なぜLPDDR5Xが自動車プログラムで勢いを増しているのか?

LPDDR5Xは30.82%のCAGRで最も速く成長しています。新しいコックピット、ADAS、集中型コンピュートプログラムがより高い帯域幅、低消費電力、より強力な安全対応ポジショニングを必要とするためです。

現在最も強い地域はどこで、最も速く拡大しているのはどこか?

アジア太平洋地域はEV生産規模とメモリサプライベースにより2025年に56.89%のシェアでリードし、欧州は2031年にかけて30.59%のCAGRで最も速く成長している地域です。

今後数年間の供給に対する最大のリスクは何か?

主なリスクは、先進ノードのウェーハ容量がAIアクセラレーター向けHBMにシフトし、旧来の自動車向けメモリ世代が段階的廃止に向かう中で、自動車向けDRAMの入手可能性が逼迫することです。

最終更新日: