Tamaño y Participación del Mercado de DRAM Avanzada Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de DRAM Avanzada Automotriz por Mordor Intelligence

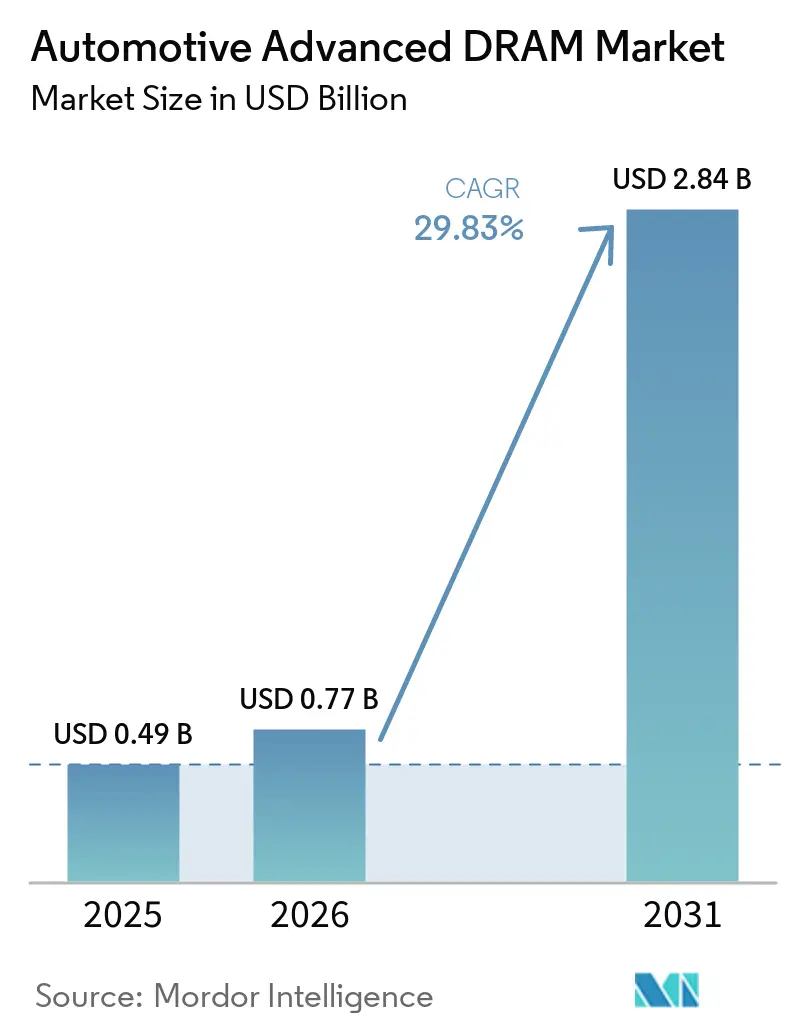

Se espera que el tamaño del mercado de DRAM avanzada automotriz crezca de 0,49 mil millones de USD en 2025 a 0,77 mil millones de USD en 2026, y se prevé que alcance 2,84 mil millones de USD en 2031 a una CAGR del 29,83% durante 2026-2031. Un rediseño más profundo de la electrónica vehicular está dando forma al crecimiento, ya que los fabricantes de automóviles trasladan más funciones de detección, computación e interfaz de usuario a plataformas con alta demanda de memoria dentro del vehículo. La demanda está aumentando porque las cargas de trabajo de fusión de sensores de ADAS, los controladores centralizados y zonales, y los sistemas de cabina habilitados con inteligencia artificial necesitan más ancho de banda y más memoria de trabajo persistente que las arquitecturas electrónicas automotrices más antiguas. La base de proveedores sigue concentrada, con grandes fabricantes de memoria que compiten en tecnología de proceso, certificación de seguridad, amplitud de productos y garantía de suministro, mientras que los especialistas en módulos más pequeños defienden posiciones en programas de larga vida y alta fiabilidad. Las oportunidades más sólidas a corto plazo se encuentran en los programas de vehículos definidos por software, las plataformas de vehículos eléctricos premium y las arquitecturas de cabina y controladores que necesitan rendimiento de clase LPDDR5 y LPDDR5X tanto en vehículos de pasajeros como comerciales. La principal restricción sigue siendo la seguridad del suministro, ya que la asignación de obleas de nodos avanzados, el aumento de los precios de la DRAM automotriz y la eliminación gradual de generaciones de memoria más antiguas están forzando ciclos de migración más rápidos de lo que muchos programas de vehículos habían planeado originalmente.

Conclusiones Clave del Informe

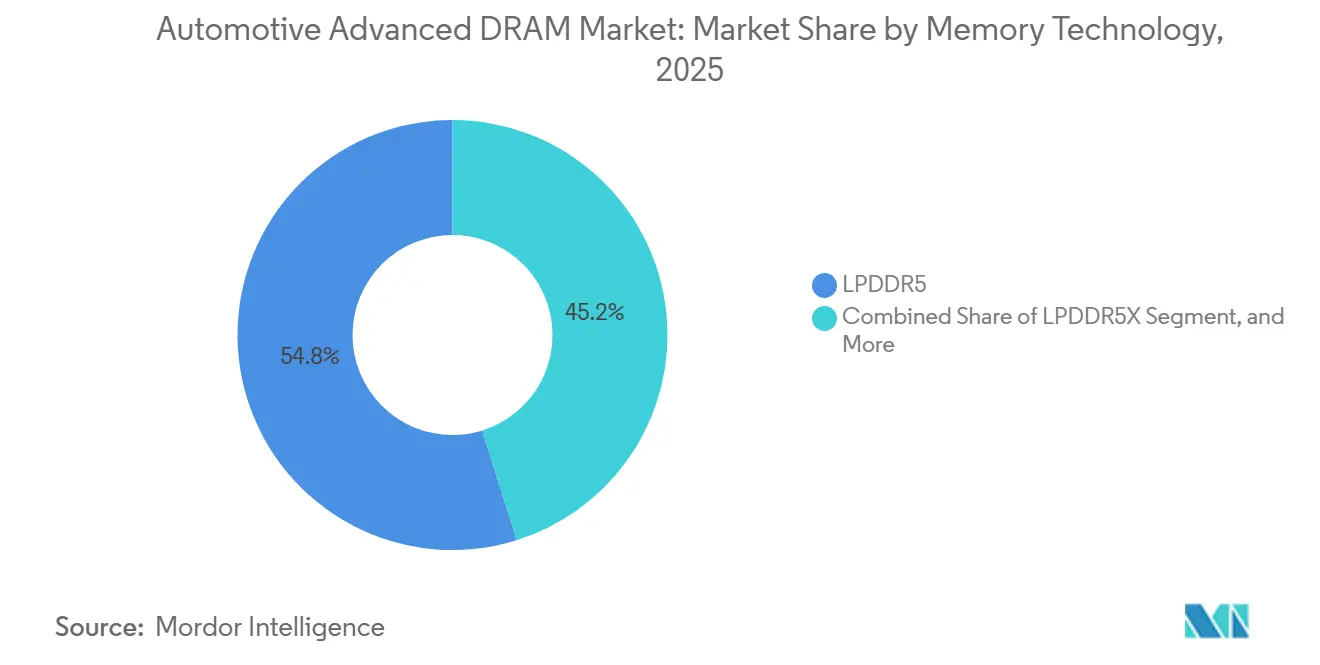

- Por tecnología de memoria, LPDDR5 tuvo una participación del 54,82% del mercado de DRAM avanzada automotriz en 2025, mientras que se proyecta que LPDDR5X crezca a una CAGR del 30,82% hasta 2031.

- Por densidad de memoria, 32 GB representó el 33,49% del valor del mercado en 2025, mientras que se proyecta que 128 GB y superior se expanda a una CAGR del 31,03% hasta 2031.

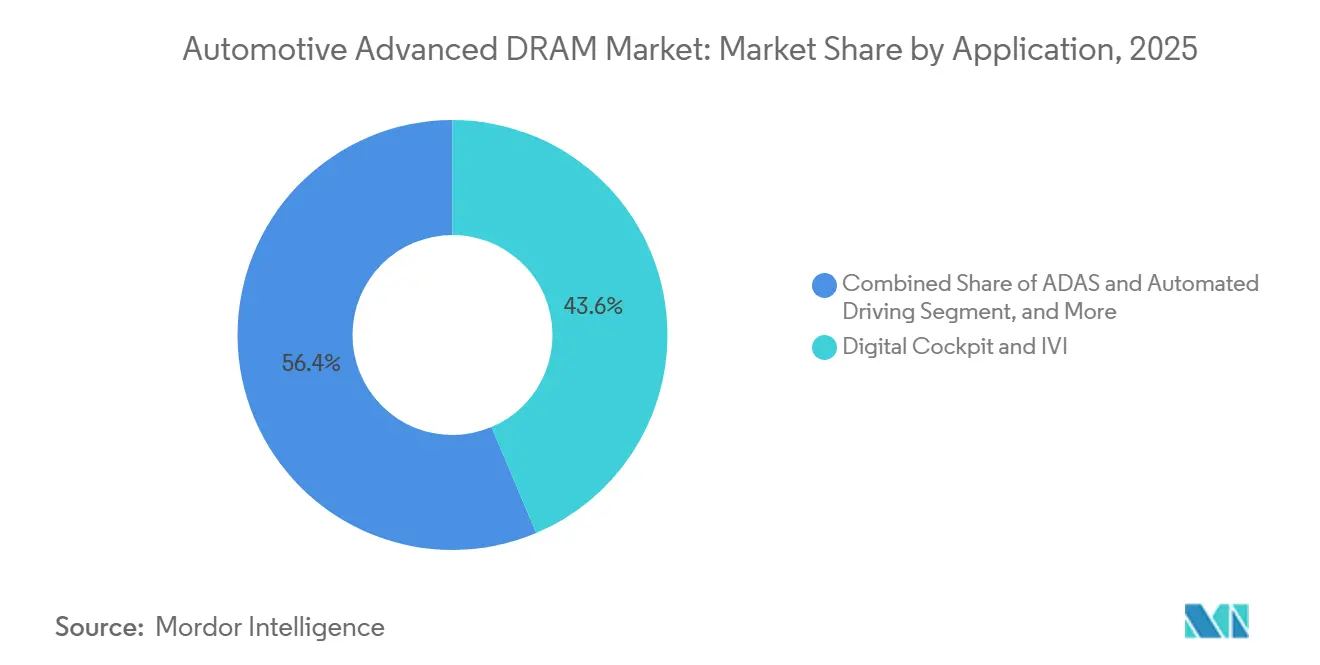

- Por aplicación, la cabina digital e IVI representó el 43,63% del mercado en 2025, mientras que se proyecta que los controladores de cómputo central, de dominio y zonales crezcan a una CAGR del 30,67% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros tuvieron una participación del 86,21% en 2025, mientras que se proyecta que los vehículos comerciales avancen a una CAGR del 30,23% hasta 2031.

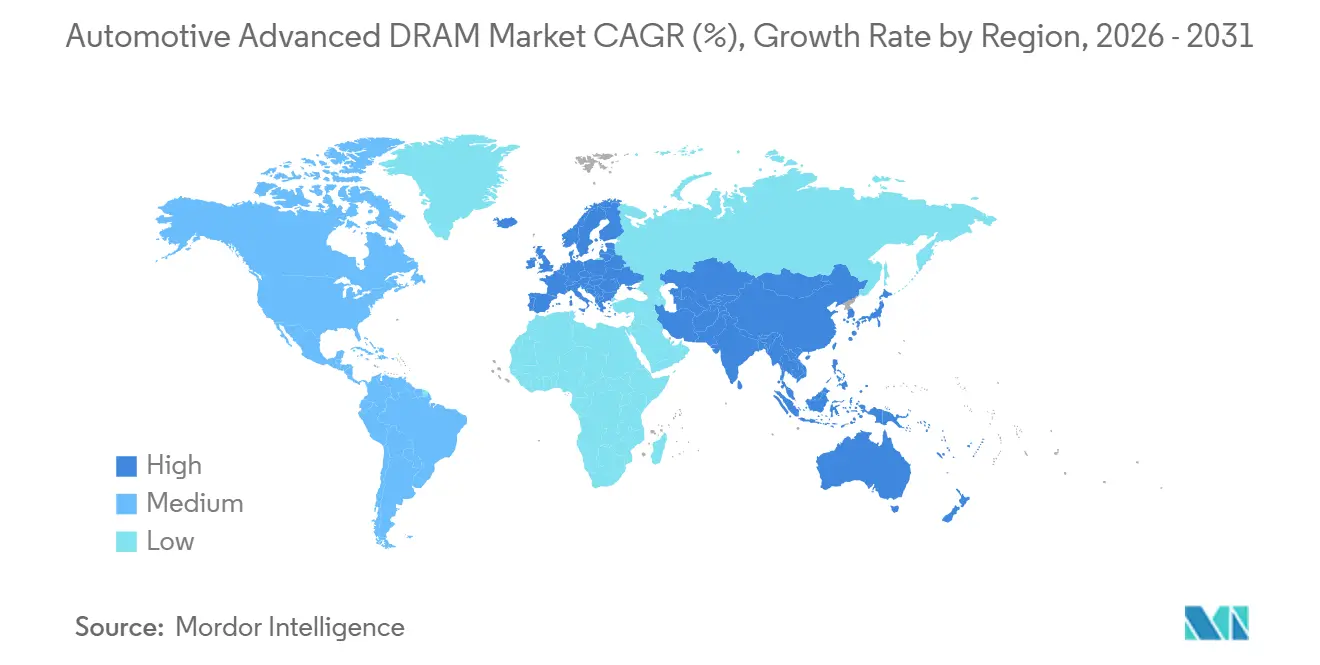

- Por geografía, Asia-Pacífico tuvo el 56,89% del mercado de memoria dinámica de acceso aleatorio (DRAM) avanzada automotriz en 2025, mientras que se proyecta que Europa se expanda a una CAGR del 30,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de DRAM Avanzada Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de Memoria en la Fusión de Sensores de ADAS | +3.2% | Global, con ganancias concentradas en Asia-Pacífico, América del Norte y Japón | Corto plazo (≤ 2 años) |

| Migración hacia Cómputo Centralizado y Zonal | +2.8% | Global, particularmente fuerte en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Expansión de la Cabina Digital y la Inteligencia Artificial en Cabina | +2.1% | Global, liderado por los segmentos premium de China, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preferencia de Presupuesto Energético de Vehículos Eléctricos por DRAM de Bajo Consumo | +1.8% | Asia-Pacífico, liderado por China, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de LPDDR5 con Certificación de Seguridad Funcional | +1.3% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Codiseño del Bus de Memoria de SoC en Nodos de 256 Bits y 512 Bits | +0.9% | Global, concentrado en Taiwán, Estados Unidos y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Memoria en la Fusión de Sensores de ADAS

Las cargas de trabajo de ADAS siguen siendo el motor de demanda a corto plazo más pronunciado en el mercado de DRAM avanzada automotriz, ya que los sistemas de cámara, radar y LiDAR generan flujos de datos continuos y de alta velocidad que deben almacenarse y procesarse sin demora. Micron declaró en su investigación de ingeniería automotriz que los sistemas autónomos de Nivel 4 y superiores pueden requerir un ancho de banda de DRAM superior a 1 TB/s, lo que subraya la rapidez con que aumenta la demanda de memoria a medida que los vehículos añaden más capas de detección e inferencia.[1]Micron Technology, "Nueva Investigación Muestra que los Automóviles Necesitan Más Memoria que un Cohete," Micron Technology, micron.com Esto también cambia el ciclo de diseño, porque el número de canales de memoria, el ancho del bus y la topología deben fijarse durante la definición del SoC, mucho antes de que el vehículo llegue a producción. JEDEC confirmó que LPDDR5X a 9.600 Mbps ya está posicionado para uso automotriz, mientras que la certificación automotriz para GDDR7 seguía pendiente a mediados de 2026. Esa secuencia importa porque vincula los compromisos actuales de los proveedores con la arquitectura de memoria de los vehículos que se comercializarán varios años después. En el mercado de memoria dinámica de acceso aleatorio (DRAM) avanzada automotriz, esto otorga a los proveedores más influencia en la etapa de diseño del subsistema que en la etapa de adquisición final, ya que la arquitectura está en gran medida definida antes de que comience la producción.

Migración hacia Cómputo Centralizado y Zonal

El mercado de DRAM avanzada automotriz también está siendo impulsado al alza por el cambio de muchas unidades de control distribuidas a menos plataformas de cómputo centralizadas y zonales. NXP introdujo la familia de microcontroladores S32K5 en marzo de 2025 como el primer microcontrolador de 16 nm FinFET del sector automotriz con MRAM integrada para arquitecturas SDV zonales, lo que muestra cómo los proveedores ya están construyendo en torno a este cambio de sistema. La plataforma admite interfaces LPDDR5 y LPDDR5X, lo que amplía directamente la base de demanda direccionable para la memoria automotriz avanzada en los programas de controladores. A medida que esta arquitectura se expande, las decisiones de memoria ascienden desde muchos programas de ECU hacia menos plataformas de Nivel 1 y controladores de dominio, reduciendo el número de puntos de contacto de diseño pero aumentando el valor de cada uno. También eleva el contenido de DRAM por unidad de cómputo porque un único controlador centralizado reemplaza funciones que antes estaban distribuidas en muchos módulos electrónicos más pequeños. En el mercado de DRAM avanzada automotriz, esto significa que una victoria en una plataforma ahora conlleva un compromiso de volumen mayor y a más largo plazo que bajo los modelos de adquisición distribuida más antiguos.

Expansión de la Cabina Digital y la Inteligencia Artificial en Cabina

La cabina digital se ha convertido en uno de los mayores usuarios de memoria en el mercado de DRAM avanzada automotriz, ya que los vehículos añaden más pantallas, monitoreo del conductor, reconocimiento de voz e interfaces de software más ricas. Estas funciones requieren un ancho de banda constante y suficiente memoria de trabajo para soportar la representación gráfica, la interacción en lenguaje natural y las actualizaciones de funciones a lo largo del ciclo de vida del vehículo. Ese requisito no se limita al contenido de lanzamiento, ya que las actualizaciones de software OTA crean presión para dejar margen de memoria para las funciones que llegarán después de que el vehículo sea vendido. Micron estimó que 3 millones de vehículos nuevos estaban equipados con controladores de dominio de cabina en 2025, y se esperaba que ese número alcanzara los 16,5 millones en 2026, lo que subraya la rapidez con que esta arquitectura está escalando hacia el mercado masivo. El cambio de unidades IVI de un solo chip a plataformas de cabina multidominio está, por tanto, aumentando los requisitos de densidad y ancho de banda de DRAM, incluso en vehículos que no se encuentran en el nivel de autonomía más alto. En el mercado de DRAM avanzada automotriz, los programas de cabina actúan ahora como un puente de demanda a corto plazo entre la infoentretenimiento, las funciones de inteligencia artificial y los lanzamientos más amplios de vehículos definidos por software.

Preferencia de Presupuesto Energético de Vehículos Eléctricos por DRAM de Bajo Consumo

Los vehículos eléctricos de batería están añadiendo otra capa de demanda al mercado de DRAM avanzada automotriz, ya que cada módulo de cómputo debe ajustarse a estrictas restricciones térmicas y de consumo energético. LPDDR5 y LPDDR5X son más adecuados para ese entorno que la DDR5 SDRAM convencional porque están diseñados para un menor consumo operativo y modos de ahorro de energía más granulares. Micron declaró que su LPDDR5X automotriz con Protocolo ECC de Enlace Directo ofreció alrededor de un 10% menos de consumo de energía en base pJ/b, al menos un 6% más de espacio de memoria direccionable y una ganancia de ancho de banda del 15%-25% sobre los enfoques de ECC en línea. Esa combinación importa para las plataformas de vehículos eléctricos porque una memoria más eficiente puede soportar tareas avanzadas de cabina, ADAS y cómputo centralizado sin añadir la misma carga térmica. Samsung también posicionó su LPDDR5X automotriz de clase 12 nm para sistemas centralizados críticos para la seguridad, subrayando cómo la categoría de producto se alinea con las demandas de cómputo de las arquitecturas modernas de vehículos eléctricos. El mercado de DRAM avanzada automotriz se beneficia, por tanto, de una preferencia de diseño práctica, en la que los fabricantes de automóviles eligen cada vez más la memoria de bajo consumo no solo por eficiencia, sino también para habilitar un mayor cómputo dentro del vehículo dentro de los límites operativos reales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión en la Asignación de Obleas Liderada por HBM | -2.4% | Global, más aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largos Ciclos de Calificación Automotriz | -1.7% | Global, con efecto particular en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción Térmica en Ubicaciones de Borde de Alta Densidad | -1.1% | Global, notable en plataformas ADAS de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Opciones Limitadas de Segunda Fuente para LPDDR5 ASIL-D | -0.8% | Europa y América del Norte, especialmente en programas orientados al cumplimiento normativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión en la Asignación de Obleas Liderada por HBM

La restricción más fuerte del lado de la oferta en el mercado de DRAM avanzada automotriz es el desplazamiento de la capacidad de obleas de nodos avanzados hacia HBM para aceleradores de inteligencia artificial. S&P Global Automotive Insights declaró en diciembre de 2025 que la producción de HBM ya consumía alrededor del 23% de la producción global de obleas de DRAM, y que Samsung, Micron y SK Hynix habían trasladado más del 80% de la capacidad de proceso avanzado hacia HBM. Eso deja menos espacio para la DRAM de grado automotriz, que tiene requisitos más estrictos de temperatura, trazabilidad y fiabilidad que la memoria de consumo y no puede reemplazarse fácilmente con piezas estándar. La misma fuente de S&P Global indicó que se esperaba que los precios de la DRAM automotriz en 2026 aumentaran entre un 70% y un 100% por encima de los niveles de contrato de 2025, lo que indica cuán ajustada se había vuelto la posición de suministro. Esto crea un problema más profundo que el de los precios, porque la disminución de la disponibilidad de DDR4 y LPDDR4 después de 2027 obliga a la migración incluso para los programas de vehículos que no estaban listos para cambiar de plataforma. En el mercado de DRAM avanzada automotriz, la seguridad del suministro ahora importa casi tanto como el rendimiento, ya que los fabricantes de equipos originales y los proveedores de Nivel 1 deben asegurar memoria calificada para el futuro mientras rediseñan en torno a generaciones más nuevas.

Largos Ciclos de Calificación Automotriz

Los largos plazos de calificación continúan ralentizando el ritmo al que el mercado de DRAM avanzada automotriz puede absorber nuevas generaciones de memoria. Los programas de memoria automotriz deben alinearse con pruebas de estrés, verificaciones de fiabilidad de paquetes, ajuste de controladores, validación de ECC y requisitos de seguridad funcional que van mucho más allá de la certificación de grado móvil. JEDEC publicó LPDDR6 en julio de 2025, pero la ruta automotriz para ese estándar aún apunta a un ciclo de diseño posterior porque el trabajo de validación del proveedor, el SoC y el Nivel 1 lleva mucho más tiempo en los programas de vehículos.[2]Asociación de Tecnología de Estado Sólido JEDEC, "LPDDR, GDDR y HBM para Aplicaciones de Inteligencia Artificial Automotriz," JEDEC, jedec.org La carga también recae sobre el subsistema completo, ya que los proveedores necesitan validar el comportamiento de la memoria junto con la propiedad intelectual del controlador, el ajuste de PHY y los métodos de seguridad, en lugar de certificar únicamente el dispositivo de memoria. El trabajo de la ISO sobre la próxima edición de ISO 26262 sigue bajo revisión del comité, y se espera que ese proceso profundice las expectativas de seguridad a nivel de semiconductores en lugar de relajarlas. Como resultado, el mercado de memoria dinámica de acceso aleatorio (DRAM) avanzada automotriz no puede responder a una demanda más fuerte con la misma rapidez que los segmentos de memoria móvil o para PC, porque las normas de fiabilidad y seguridad extienden cada ciclo de migración de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Memoria: LPDDR5 Lidera, LPDDR5X Acelera Más Rápido

LPDDR5 tuvo el 54,82% de la participación del mercado de DRAM avanzada automotriz en 2025, respaldado por una cobertura de calificación madura, una base de suministro más amplia y una estrecha alineación con los programas actuales de SoC para ADAS y cabina. Ese liderazgo reflejó un equilibrio práctico entre ancho de banda, eficiencia energética y preparación automotriz probada en múltiples plataformas de vehículos. Se proyecta que LPDDR5X crezca a una CAGR del 30,82% de 2026 a 2031, convirtiéndolo en el segmento de tecnología de memoria de más rápido crecimiento a medida que los programas de cómputo centralizado y cabina con alta carga de inteligencia artificial entran en producción. Samsung declaró que su LPDDR5X automotriz de clase 12 nm puede ofrecer 307,2 GB/s en un bus de 256 bits, lo que satisface las necesidades de rendimiento de los controladores que manejan simultáneamente cargas de trabajo de cámara, radar e inteligencia artificial. El mercado de DRAM avanzada automotriz avanza, por tanto, por un camino de dos etapas, con LPDDR5 manteniendo la gran base instalada y LPDDR5X sirviendo como ruta de actualización para sistemas de mayor ancho de banda.

DDR5 SDRAM continúa desempeñando un papel complementario en las plataformas de vehículos que necesitan un sólido rendimiento de cómputo y pueden acomodar diferentes perfiles térmicos y de consumo energético. GDDR6 sigue siendo más especializado, con su mayor adecuación en aplicaciones con uso intensivo de gráficos, como sistemas avanzados de HUD y pantallas de realidad aumentada, donde el ancho de banda de representación importa más que el bajo consumo. La categoría de otros y DRAM avanzada emergente sigue siendo pequeña en la producción actual, pero está ganando importancia estratégica porque la publicación de LPDDR6 por parte de JEDEC en 2025 proporciona al mercado un objetivo claro de hoja de ruta posterior a LPDDR5X. Eso importa para el mercado de DRAM avanzada automotriz porque los ciclos de diseño de vehículos de 2028 en adelante estarán cada vez más moldeados por las decisiones que se toman ahora en torno al momento de calificación y la preparación de la interfaz. Los proveedores de memoria más pequeños, incluidas las empresas taiwanesas que atienden los niveles de menor densidad, aún tienen espacio donde el costo, la continuidad y la profundidad de calificación importan más que el ancho de banda máximo, pero el centro de gravedad se está moviendo claramente hacia las plataformas de clase LPDDR5X.

Por Densidad de Memoria: 32 GB Ancla las Plataformas Actuales, los Niveles de Alta Densidad Lideran el Crecimiento Futuro

El nivel de 32 GB representó el 33,49% del mercado de DRAM avanzada automotriz en 2025, lo que subraya su adecuación con los controladores de cabina premium actuales y las plataformas de cómputo central ya en producción. Ofrece suficiente margen para las tareas actuales de múltiples pantallas, conectividad y ADAS moderado sin obligar a cada plataforma a la clase de densidad de mayor costo. Se proyecta que el nivel de 128 GB y superior se expanda a una CAGR del 31,03% hasta 2031, convirtiéndolo en la banda de densidad de más rápido crecimiento a medida que las arquitecturas de conducción automatizada requieren mayores reservas de memoria. Ese crecimiento está estrechamente vinculado a la consolidación de controladores, porque los sistemas de cómputo central combinan tareas que antes eran manejadas por muchos módulos separados. El mercado de DRAM avanzada automotriz está, por tanto, viendo cómo la demanda de densidad se desplaza de la adecuación de la plataforma hacia el margen de software futuro, especialmente en arquitecturas destinadas a soportar una detección e inferencia de inteligencia artificial más ricas con el tiempo.

Los niveles de 16 GB y 24 GB siguen siendo importantes en aplicaciones de IVI y grupo de instrumentos digitales de gran volumen, donde los fabricantes de automóviles prefieren líneas de base de hardware estables y estandarizadas. Los niveles de 64 GB y 96 GB están ganando terreno en los programas L2+ y L3, donde se necesita memoria adicional para combinaciones más exigentes de ADAS y cabina sin pasar directamente a la clase de mayor densidad. Samsung señaló que su LPDDR5X de clase 12 nm está disponible en capacidades de 3 GB a 24 GB por dado, y que el escalado de múltiples dados puede extender la densidad total del sistema sin requerir un rediseño completo del SoC. Esa modularidad es importante para el mercado de DRAM avanzada automotriz porque permite a los proveedores adaptar el contenido de memoria a los requisitos del programa de vehículos mientras preservan la reutilización del hardware en varios acabados y paquetes de cómputo. Los requisitos de calificación vinculados a la temperatura de operación automotriz y la fiabilidad de larga vida también reducen el campo de proveedores que pueden atender los niveles de mayor densidad a escala de producción, lo que respalda la concentración continua en el extremo superior de la categoría.

Por Aplicación: La Cabina Domina por Valor, los Controladores de Cómputo Aumentan por Tasa de Crecimiento

Las cabinas digitales e IVI capturaron el 43,63% del mercado de DRAM avanzada automotriz en 2025, convirtiéndolo en el segmento de aplicación más grande por valor en los programas de vehículos actuales. Este liderazgo provino del despliegue generalizado de diseños de múltiples pantallas, gráficos más ricos, funciones de voz y entornos de software conectados tanto en vehículos eléctricos como de combustión interna. Se proyecta que los controladores de cómputo central, de dominio y zonales crezcan a una CAGR del 30,67% hasta 2031, lo que refleja el cambio hacia menos unidades de cómputo dentro del vehículo pero mucho más capaces. La investigación automotriz de Micron sobre la adopción de controladores de dominio de cabina muestra la rapidez con que las arquitecturas avanzadas de cabina y controladores se están incorporando a los volúmenes de producción masiva. En el mercado de DRAM avanzada automotriz, esta combinación significa que la cabina sigue siendo el ancla de volumen hoy, mientras que el cómputo centralizado se convierte en el canal de crecimiento más fuerte para el próximo ciclo de plataformas.

ADAS y la conducción automatizada siguen siendo la segunda aplicación más grande y tienen un peso estratégico desproporcionado porque cada sensor añadido y cada flujo de mayor resolución aumentan los requisitos de ancho de banda y almacenamiento en búfer de memoria. La demanda de grupo de instrumentos y HUD es más estable, aunque las pantallas avanzadas de parabrisas y realidad aumentada aún crean una atracción selectiva hacia un mayor rendimiento de memoria gráfica. Los controladores de telemática y conectividad también están migrando hacia memoria de clase LPDDR5 a medida que las cargas de actualización OTA, los servicios conectados y las pilas de software V2X se vuelven más grandes y persistentes. ISO 26262 y el uso más amplio de casos de seguridad reutilizables, como SEooC, están ayudando a los proveedores a acortar el tiempo de integración para la memoria calificada en múltiples programas de vehículos. La industria de DRAM avanzada automotriz está, por tanto, siendo moldeada por la convergencia de aplicaciones, en la que la cabina, ADAS, la conectividad y el control centralizado recurren cada vez más al mismo conjunto de tecnologías de memoria de mayor ancho de banda.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Volumen, los Vehículos Comerciales Acortan la Brecha

Los automóviles de pasajeros representaron el 86,21% de la participación del mercado de DRAM avanzada automotriz en 2025, lo que refleja su liderazgo en volumen y la concentración de programas avanzados de cabina, ADAS y vehículos eléctricos en plataformas de vehículos de consumo. Este segmento sigue estableciendo la escala para la planificación de los proveedores porque la mayoría de las victorias de diseño, los ciclos de calificación y las rampas de producción están vinculados a los programas de vehículos de pasajeros. Se proyecta que los vehículos comerciales crezcan a una CAGR del 30,23% de 2026 a 2031, convirtiéndolos en el tipo de vehículo de más rápido crecimiento a medida que la automatización de flotas, el software de platooning y los sistemas de mantenimiento predictivo ganan tracción. Ese crecimiento también refleja el papel creciente del software conectado en camiones y flotas logísticas, donde el cómputo de alta memoria se utiliza cada vez más para la optimización de rutas, las funciones de seguridad y la gestión del tiempo de actividad. En el mercado de DRAM avanzada automotriz, los vehículos comerciales están pasando de ser un nicho a ser un contribuyente de crecimiento más significativo, aunque los automóviles de pasajeros siguen dominando los ingresos actuales.

Las plataformas de pasajeros de vehículos eléctricos de alta gama incorporaron más de 150 USD en contenido de DRAM por vehículo, mientras que las plataformas de combustión interna de nivel básico se mantuvieron por debajo de 24 USD, lo que subraya cuánto aumenta el valor de la memoria con la intensidad de cómputo. Esto importa porque la adopción de vehículos eléctricos eleva el contenido promedio de memoria incluso sin un aumento equivalente en los volúmenes totales de vehículos. También explica por qué los vehículos eléctricos premium siguen siendo el punto de referencia para las hojas de ruta de memoria futuras en el mercado más amplio de DRAM avanzada automotriz. La adquisición de vehículos comerciales sigue una lógica diferente, ya que los operadores de flotas dan mucho más peso a la larga vida útil, la trazabilidad y la disponibilidad de reemplazo durante un período de 10 a 15 años. Eso crea espacio para que los especialistas a nivel de módulo suministren productos LPDDR5 de largo ciclo de vida con calificaciones estables, incluso cuando los grandes fabricantes dominan los programas de vehículos de pasajeros de mayor volumen.

Análisis Geográfico

Asia-Pacífico tuvo el 56,89% del mercado de DRAM avanzada automotriz en 2025, convirtiéndolo en el mayor contribuyente regional por un amplio margen. Esa posición se deriva de una combinación de sólida producción de vehículos eléctricos, profunda fabricación electrónica regional y la presencia de los mayores proveedores de DRAM del mundo. China siguió siendo el principal centro de demanda dentro de la región, porque los fabricantes de automóviles locales continuaron impulsando los lanzamientos de plataformas de ADAS, cabina con inteligencia artificial y vehículos eléctricos a pesar del ajuste del suministro de memoria y los mayores costos de insumos. Corea del Sur reforzó su papel en enero de 2026 cuando SK Hynix completó la certificación ASIL-D para LPDDR5X automotriz a través de TÜV SÜD, reforzando el liderazgo de la región en preparación de seguridad funcional para la memoria de próxima generación.[3]SK Hynix, "SK Hynix LPDDR5X Obtiene ASIL-D, la Máxima Calificación de Seguridad Automotriz," SK Hynix, news.skhynix.com Japón continuó dando forma a los ciclos de calificación e integración a través de su base de proveedores de Nivel 1, mientras que Taiwán siguió siendo importante para el ensamblaje avanzado de empaquetado y módulos multichip vinculados a sistemas automotrices basados en LPDDR5X.

Europa es el segmento regional de más rápido crecimiento, y se proyecta que el tamaño del mercado de DRAM avanzada automotriz en la región se expanda a una CAGR del 30,59% hasta 2031. Los programas de vehículos definidos por software, las arquitecturas de vehículos premium y un fuerte enfoque en la seguridad y el cumplimiento normativo están impulsando el perfil de demanda de la región. ISO 26262 siguió siendo central para la calificación de memoria y el diseño de sistemas, y el trabajo continuo del comité hacia la próxima edición continuó señalando expectativas de seguridad a nivel de semiconductores más estrictas en lugar de una base normativa más débil. Ese entorno está alentando a los fabricantes de automóviles alemanes y franceses a acelerar las transiciones a LPDDR5 y LPDDR5X a medida que las generaciones de memoria más antiguas se acercan al fin de su vida útil. Europa también está más dispuesta que muchos mercados a cerrar acuerdos de suministro a largo plazo, lo que proporciona a los proveedores de memoria una señal de demanda más estable incluso cuando los precios siguen siendo volátiles.

América del Norte siguió siendo una región clave en el mercado de DRAM avanzada automotriz porque los programas de vehículos eléctricos, ADAS y vehículos definidos por software con sede en Estados Unidos continúan estableciendo altas expectativas de referencia para la computación dentro del vehículo. Las plataformas de vehículos en la región han ayudado a normalizar huellas de memoria de trabajo más grandes para la fusión de sensores, el software de cabina y los controladores centralizados, influyendo así en la dirección del diseño en otras geografías. El resto del mundo siguió siendo el segmento regional más pequeño, pero la demanda se está ampliando gradualmente a medida que las funciones de vehículos conectados y las carteras de vehículos eléctricos se extienden a América del Sur, Oriente Medio, África y los mercados más pequeños del Sudeste Asiático. América del Sur aún se encuentra en una etapa temprana del ciclo, pero los vehículos premium importados y la adopción temprana de ADAS están comenzando a crear una atracción medible hacia un contenido de memoria más avanzado del que requerían las generaciones anteriores de vehículos.

Panorama Competitivo

El mercado de DRAM avanzada automotriz se mantuvo moderadamente concentrado en 2025, con Samsung Electronics, Micron Technology y SK Hynix representando colectivamente alrededor del 88% del suministro. La competencia entre estos proveedores se centró en el liderazgo en nodos de proceso, la calificación de seguridad funcional, la garantía de suministro a largo plazo y la eficiencia del empaquetado, más que en el precio únicamente. Korea JoongAng Daily informó en mayo de 2026, citando datos de S&P Global Mobility, que Samsung alcanzó una participación del 40% en el suministro de memoria automotriz en 2025 y superó a Micron con el 36%. Ese cambio reflejó una mayor tracción en el mercado chino de vehículos eléctricos y una combinación de productos más amplia en memoria LPDDR y UFS. En el mercado de DRAM avanzada automotriz, el liderazgo está determinado, por tanto, por una combinación de ancho de banda, preparación para la seguridad, amplitud de productos y la capacidad de apoyar a los grandes clientes automotrices durante ciclos de suministro ajustados.

Micron ha impulsado una clara estrategia de diferenciación en torno a su LPDDR5X automotriz con Protocolo ECC de Enlace Directo, que la empresa afirmó ofrece una ganancia de ancho de banda del 15%-25%, alrededor de un 10% menos de consumo energético y al menos un 6% más de espacio de memoria direccionable que los enfoques de ECC en línea.[4]Micron Technology, "LPDDR5X con ECC Mejorado para Automoción Supera el Desafío," Micron Technology, micron.com Eso importa a los proveedores de Nivel 1 porque respalda las ganancias de rendimiento mientras preserva la compatibilidad y la flexibilidad de suministro en diseños de múltiples proveedores. SK Hynix reforzó su posición en enero de 2026 cuando su LPDDR5X recibió la certificación ASIL-D, lo que mejoró su posición en los programas de cómputo central y controladores sensibles a la seguridad. Samsung también ha utilizado la innovación en empaquetado y proceso para defender su participación, incluido su LPDDR5X automotriz de clase 12 nm y los nuevos formatos de paquete compacto para diseños con restricciones térmicas. Estos movimientos muestran que el nivel superior compite en una estrategia de producto integrada más que en una sola característica.

Por debajo de los grandes fabricantes de dispositivos integrados, ATP Electronics, Innodisk, SMART Modular Technologies y especialistas similares continúan atendiendo partes del mercado donde la disponibilidad a largo plazo, la trazabilidad y la profundidad de calificación superan el rendimiento bruto. Las realidades del programa automotriz respaldan su posición, ya que muchos vehículos requieren soporte de producción durante 5 a 7 años y soporte de servicio durante otros 10 a 15 años después. Esto da a los proveedores de módulos espacio en aplicaciones de borde y programas de flotas que requieren soluciones LPDDR5 estables y de larga vida en lugar de la clase de ancho de banda más nueva. Un posible disruptor futuro es CXMT, que anunció la producción en masa de LPDDR5X a hasta 10.667 Mbps en octubre de 2025 y comenzó el muestreo de clientes de su variante más rápida, aunque la calificación automotriz más amplia sigue siendo el umbral real para la entrada competitiva. El mercado de memoria dinámica de acceso aleatorio (DRAM) avanzada automotriz sigue, por tanto, concentrado en la cima, pero aún deja aperturas selectivas para especialistas y proveedores regionales emergentes donde la continuidad del suministro y la estrategia de calificación pueden importar tanto como la escala.

Líderes de la Industria de DRAM Avanzada Automotriz

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Samsung Electronics superó a Micron Technology para convertirse en el mayor proveedor mundial en el mercado de semiconductores de memoria automotriz, capturando una participación del 40% de la memoria automotriz global en 2025, frente al 35% del año anterior. La ganancia fue impulsada por la expansión de Samsung en el mercado chino de vehículos eléctricos y su cartera de productos de memoria LPDDR5X avanzada y UFS, con clientes que incluyen Qualcomm, Bosch, Tesla y Denso.

- Febrero 2026: SK Hynix inició la producción en masa de memoria HBM3E de pila de 12 capas de grado automotriz que ofrece 1,15 TB/s de ancho de banda, dirigida a controladores de inteligencia artificial de Nivel 4. Esto marcó la primera rampa de producción de HBM orientada a la automoción y señaló el inicio de una bifurcación de arquitectura de memoria entre plataformas de clase LPDDR y de clase HBM en los niveles de autonomía más altos.

- Enero 2026: El LPDDR5X automotriz de SK Hynix recibió la certificación de seguridad funcional ASIL-D de TÜV SÜD, satisfaciendo los requisitos de ISO 26262, incluidos SPFM ≥ 99%, LFM ≥ 90% y PMHF ≤ 10 FIT. El producto cuenta con ECC en chip, un mecanismo de respuesta a defectos de doble fusible y funciones de notificación de fallos, posicionándolo como una solución de memoria de alta fiabilidad principal para plataformas de próxima generación de ADAS y SDV.

- Enero 2026: Micron Technology y General Motors firmaron un acuerdo de suministro plurianual para proporcionar DRAM LPDDR5 y almacenamiento UFS 3.1 para la plataforma Ultifi de GM, con el objetivo de reducir el tiempo de instalación de software en un 50% y establecer una línea de base de suministro de memoria a largo plazo para la arquitectura SDV de GM en su cartera de modelos global.

Alcance del Informe Global del Mercado de DRAM Avanzada Automotriz

El Mercado de DRAM Avanzada Automotriz se refiere al mercado global de soluciones de memoria dinámica de acceso aleatorio (DRAM) de alto rendimiento específicamente diseñadas y calificadas para aplicaciones automotrices. Estas tecnologías de memoria proporcionan el alto ancho de banda, la baja latencia, la fiabilidad y la resistencia térmica necesarias para soportar funciones vehiculares cada vez más intensivas en datos, incluidos los sistemas avanzados de asistencia al conductor (ADAS), las plataformas de conducción automatizada, las cabinas digitales, los sistemas de infoentretenimiento, los grupos de instrumentos, los módulos de telemática y las arquitecturas de computación vehicular centralizada. La DRAM avanzada automotriz permite el procesamiento en tiempo real de datos de sensores, cargas de trabajo de inteligencia artificial, representación gráfica, funciones de conectividad y operaciones de vehículos definidos por software, cumpliendo al mismo tiempo con estrictos estándares de seguridad y calidad automotriz.

El Informe del Mercado de DRAM Avanzada Automotriz está Segmentado por Tecnología de Memoria (LPDDR5, LPDDR5X, DDR5 SDRAM, GDDR6 y Otros/DRAM Avanzada Emergente), Densidad de Memoria (16 GB, 24 GB, 32 GB, 64 GB, 96 GB y 128 GB y superior), Aplicación (ADAS y Conducción Automatizada, Cabina Digital e IVI, Grupo de Instrumentos y HUD, Telemática y Conectividad, y Controladores de Cómputo Central, de Dominio y Zonales), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| LPDDR5 |

| LPDDR5X |

| DDR5 SDRAM |

| GDDR6 |

| Otros / DRAM Avanzada Emergente |

| 16 GB |

| 24 GB |

| 32 GB |

| 64 GB |

| 96 GB |

| 128 GB y superior |

| ADAS y Conducción Automatizada |

| Cabina Digital e IVI |

| Grupo de Instrumentos y HUD |

| Telemática y Conectividad |

| Controladores de Cómputo Central, de Dominio y Zonales |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tecnología de Memoria | LPDDR5 | |

| LPDDR5X | ||

| DDR5 SDRAM | ||

| GDDR6 | ||

| Otros / DRAM Avanzada Emergente | ||

| Por Densidad de Memoria | 16 GB | |

| 24 GB | ||

| 32 GB | ||

| 64 GB | ||

| 96 GB | ||

| 128 GB y superior | ||

| Por Aplicación | ADAS y Conducción Automatizada | |

| Cabina Digital e IVI | ||

| Grupo de Instrumentos y HUD | ||

| Telemática y Conectividad | ||

| Controladores de Cómputo Central, de Dominio y Zonales | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de DRAM avanzada automotriz en 2026 y hacia dónde se dirige en 2031?

Se proyectó que el mercado de DRAM avanzada automotriz alcanzaría 0,77 mil millones de USD en 2026 y se prevé que llegue a 2,84 mil millones de USD en 2031, creciendo a una CAGR del 29,83% durante 2026-2031.

¿Qué tecnología de memoria lidera la demanda actual en los vehículos?

LPDDR5 lideró en 2025 con una participación del 54,82% porque equilibró la calificación automotriz probada, el ancho de banda y la eficiencia energética en las plataformas actuales de ADAS y cabina.

¿Qué área de producto está creciendo más rápido en la demanda de memoria vehicular?

Los controladores de cómputo central, de dominio y zonales son el área de aplicación de más rápido crecimiento, con una CAGR proyectada del 30,67% hasta 2031, a medida que los fabricantes de automóviles consolidan la electrónica vehicular en menos plataformas de alto cómputo.

¿Por qué LPDDR5X está ganando impulso en los programas automotrices?

LPDDR5X está creciendo más rápido a una CAGR del 30,82% porque los programas más nuevos de cabina, ADAS y cómputo centralizado necesitan mayor ancho de banda, menor consumo energético y un posicionamiento más sólido orientado a la seguridad.

¿Qué región es la más fuerte hoy y cuál se está expandiendo más rápido?

Asia-Pacífico lideró con una participación del 56,89% en 2025 debido a su escala de producción de vehículos eléctricos y su base de suministro de memoria, mientras que Europa es la región de más rápido crecimiento con una CAGR del 30,59% hasta 2031.

¿Cuál es el mayor riesgo para el suministro en los próximos años?

El principal riesgo es la mayor restricción en la disponibilidad de DRAM automotriz a medida que la capacidad de obleas de nodos avanzados se desplaza hacia HBM para aceleradores de inteligencia artificial, mientras que las generaciones de memoria automotriz más antiguas avanzan hacia su eliminación gradual.

Última actualización de la página el: