Tamanho e Participação do Mercado de Atuadores Lineares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 67.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 91.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.37% CAGR |

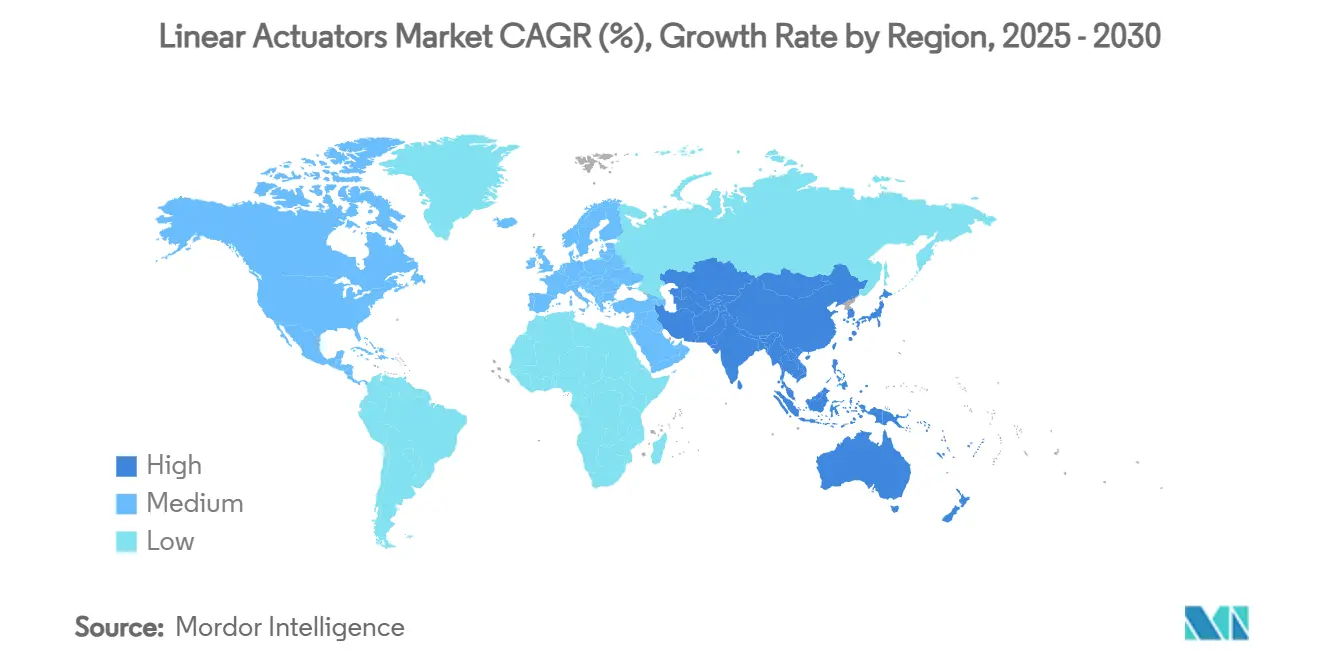

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores Lineares por Mordor Intelligence

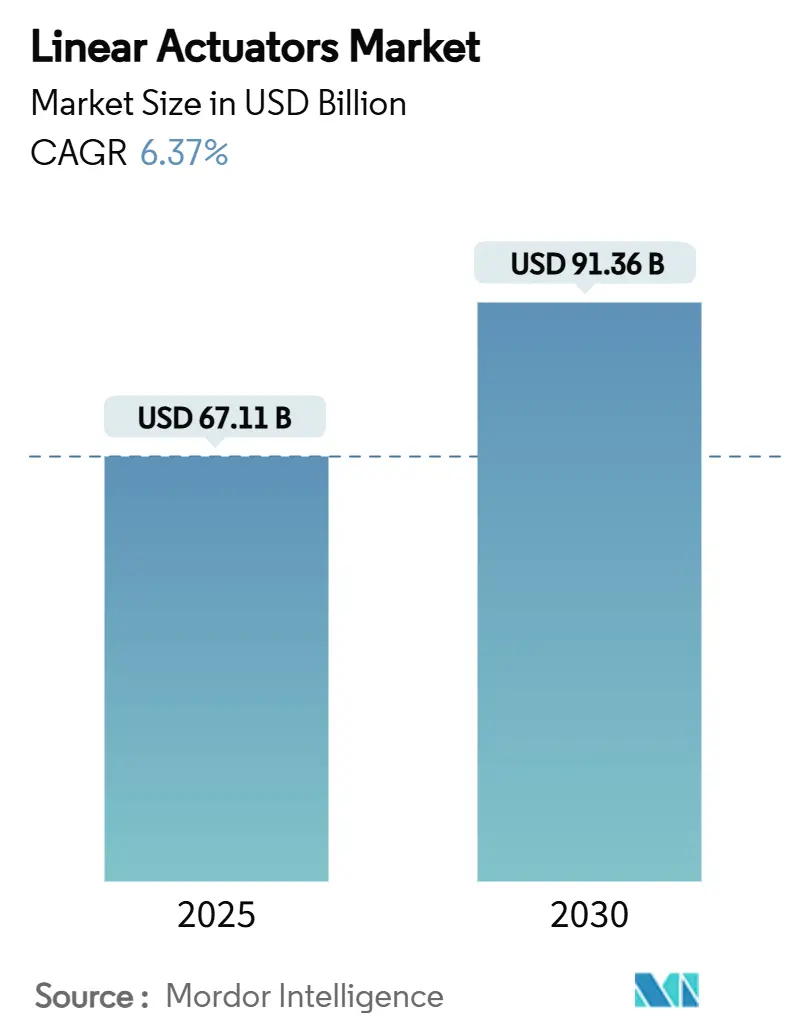

O tamanho do mercado de atuadores lineares atingiu USD 67,11 bilhões em 2025 e deve avançar para USD 91,36 bilhões até 2030, traduzindo-se em um CAGR de 6,37%. Este crescimento reflete a preferência crescente por sistemas de movimento inteligentes e energeticamente eficientes que atendam aos objetivos globais de descarbonização. Uma mudança decisiva dos dispositivos hidráulicos e pneumáticos em direção a alternativas elétricas controladas digitalmente está em curso, à medida que os fabricantes buscam operações mais limpas, controle de processo mais preciso e integração mais fácil com plataformas da Indústria 4.0. Investimentos em automação de fábricas, subsistemas aeroespaciais eletrificados e equipamentos médicos de precisão sustentam a demanda mesmo durante oscilações nos preços de matérias-primas. Enquanto isso, os avanços no design de fusos de esferas, motores lineares de acionamento direto e arquiteturas de servo de alta tensão continuam a elevar os limites de desempenho e ampliar os escopos de aplicação em todo o mercado de atuadores lineares.

Principais Conclusões do Relatório

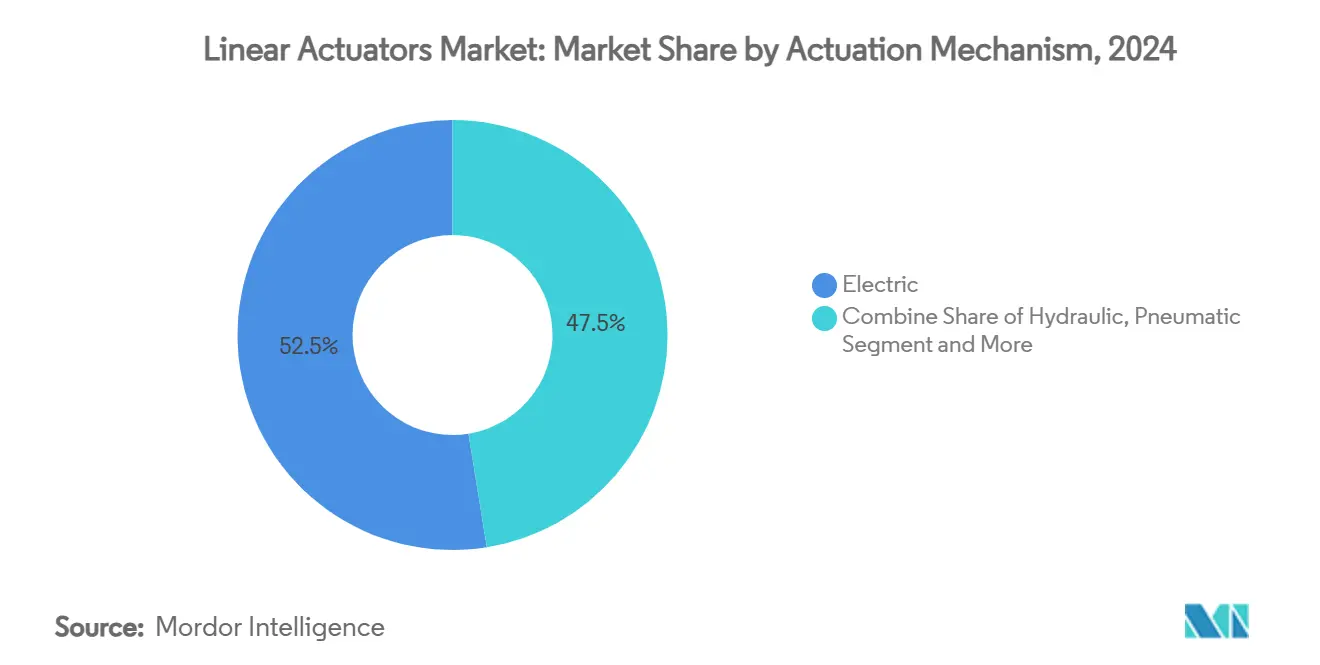

- Por mecanismo de atuação, os atuadores elétricos capturaram 52,54% da participação do mercado de atuadores lineares em 2024 e têm previsão de crescimento composto a um CAGR de 8,56% até 2030.

- Por tecnologia de controle de movimento, os acionamentos por fuso de esferas lideraram com 42,54% de participação na receita em 2024, enquanto os motores lineares de acionamento direto têm projeção de expansão a um CAGR de 7,45%.

- Por setor de uso final, a automação industrial respondeu por 28,53% do tamanho do mercado de atuadores lineares em 2024; saúde e dispositivos médicos avançam a um CAGR de 9,01% até 2030.

- Por capacidade de carga, a faixa de 2–10 kN deteve 33,57% de participação do tamanho do mercado de atuadores lineares em 2024, enquanto as unidades abaixo de 2 kN crescem a um CAGR de 7,89%.

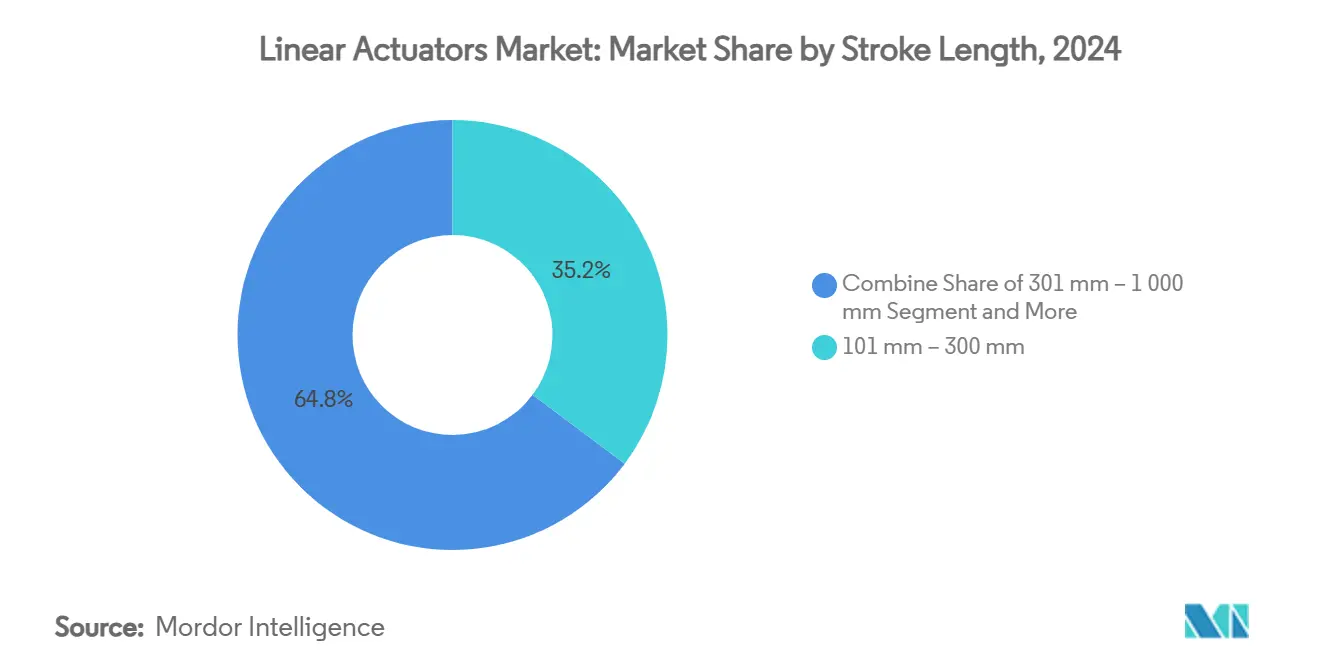

- Por comprimento de curso, as variantes de 101–300 mm controlaram 35,21% de participação em 2024; cursos abaixo de 100 mm exibem o CAGR mais rápido de 8,95%.

- Por geografia, a América do Norte comandou 38,46% da participação do mercado de atuadores lineares em 2024, e a Ásia-Pacífico registra o maior CAGR de 9,64% até 2030.

Tendências e Perspectivas do Mercado Global de Atuadores Lineares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança orientada pela sustentabilidade em direção à atuação elétrica | +1.8% | Global; mais forte na UE e na América do Norte | Médio prazo (2–4 anos) |

| Aumento da automação da Indústria 4.0 em plantas discretas e de processo | +1.5% | Núcleo da APAC, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Impulso aeroespacial para subsistemas de Aeronaves Mais Elétricas | +0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Rápida adoção de robótica na agricultura e armazenagem | +0.7% | Global; ganhos iniciais na América do Norte e China | Médio prazo (2–4 anos) |

| Preferência dos OEMs por atuadores inteligentes compactos e modulares | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Demanda por miniaturização em dispositivos microcirúrgicos | +0.4% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança orientada pela sustentabilidade em direção à atuação elétrica

Os atuadores elétricos entregam cerca de 57% de eficiência do sistema, bem acima dos 30% típicos dos equivalentes hidráulicos, proporcionando aos proprietários de plantas economias imediatas de energia enquanto eliminam os riscos de contaminação relacionados a vazamentos em setores regulamentados. A Parker Hannifin reduziu a intensidade de gases de efeito estufa de Escopo 1 e 2 em 52% entre 2021 e 2024, substituindo a energia de fluidos por acionamentos elétricos em suas fábricas. A Lei da Indústria de Zero Emissões Líquidas da União Europeia, que visa 40% de produção local de tecnologias de zero emissões líquidas até 2030, está direcionando capital para soluções de movimento elétrico em linhas de energia renovável e automação industrial. OEMs de construção, como a Bobcat, demonstraram viabilidade ao lançar um carregador compacto totalmente elétrico que usa atuadores lineares inteligentes para substituir todos os circuitos hidráulicos, reduzindo ruído e manutenção enquanto atende aos limites de emissões no local de trabalho.

Aumento da automação da Indústria 4.0 em plantas discretas e de processo

Os cilindros elétricos inteligentes fornecem retroalimentação de posição nativa e diagnósticos integrados, alimentando dados em tempo real para algoritmos de manutenção preditiva que reduzem o tempo de inatividade não planejado em até 30%. A linha AVENTICS SPRA da Emerson oferece opções intercambiáveis de fuso de rosca, fuso de esferas e fuso de rolos para que os OEMs possam dimensionar corretamente a precisão e os perfis de carga para projetos prontos para o digital. [1]Emerson, "Atuadores Lineares Elétricos," emerson.comA plataforma Ovation 4.0 da empresa, lançada em 2024, combina telemetria de atuadores com análises de IA generativa para otimizar as operações de usinas de energia. A arquitetura ctrlX AUTOMATION da Bosch Rexroth envia gêmeos de simulação para a borda, permitindo ajustes em nível de milissegundos em linhas de embalagem. O controle descentralizado reduz a fiação de painéis, acelera o comissionamento e simplifica a expansão modular — fatores críticos para fábricas de alto mix e baixo volume que adotam os mais novos designs de acionamento inteligente do mercado de atuadores lineares.

Impulso aeroespacial para subsistemas de Aeronaves Mais Elétricas

Os atuadores eletromecânicos substituem as pesadas linhas hidráulicas, reduzindo o peso da aeronave em 15–20% e erradicando os modos de falha por vazamento de fluido. As configurações de motor duplo da Curtiss-Wright fornecem redundância para superfícies de controle de voo primário em plataformas de próxima geração. Os motores lineares síncronos de ímã permanente aplicados a amortecedores de trem de pouso reduzem o deslocamento de massa suspensa em 70%, melhorando a qualidade de condução e reduzindo o consumo de energia nas fases de taxiamento.[2]Wang & Yao, "Estratégia de Elevação da Altura do Veículo...," mdpi.com A Saab integra motores sem escovas com altas relações potência-peso dentro de atuadores de flap eletromecânicos que ajudam as transportadoras a atingir metas de descarbonização em toda a frota. Essas inovações ampliam coletivamente a base de demanda aeroespacial para o mercado de atuadores lineares muito além dos mecanismos secundários atuais.

Rápida adoção de robótica na agricultura e armazenagem

Robôs de campo que guiam semeadeiras com precisão centimétrica aumentam os rendimentos em 10–15% enquanto reduzem o uso de produtos químicos. Em armazéns, os atuadores elétricos acionados por correia atingem elevações verticais de 5 m/s, permitindo o atendimento de pedidos na hora seguinte sem infraestrutura de ar comprimido. A série de prensas lineares servo da Tolomatic fornece curvas de força programáveis que eletrificam antigas estações hidráulicas e reduzem os custos de energia nas linhas de montagem. Tais capacidades ancoram o mercado de atuadores lineares à medida que a robótica prolifera em setores não tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos custos de matérias-primas (aço, ímãs de terras raras) | -1.2% | Global; cadeia de suprimentos centrada na China | Curto prazo (≤ 2 anos) |

| Alto custo de migração de sistemas hidráulicos legados | -0.8% | Base industrial da América do Norte e UE | Médio prazo (2–4 anos) |

| Densidade de força limitada dos atuadores elétricos em usos pesados | -0.6% | Global; construção e mineração | Longo prazo (≥ 4 anos) |

| Riscos de segurança cibernética em atuadores inteligentes em rede | -0.4% | Global; infraestrutura crítica | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos custos de matérias-primas (aço, ímãs de terras raras)

Os ímãs de terras raras apresentam oscilações anuais de preço de 30–40%, e seu fornecimento permanece altamente concentrado na China, pressionando os fabricantes de atuadores que operam com contratos OEM apertados. [3]National Defense Magazine, "Fornecimento de Ímãs de Terras Raras Apresenta Desafios," nationaldefensemagazine.org O aumento dos sobretaxas de ligas para aço resistente à corrosão complica ainda mais as previsões de custos, levando os fornecedores a buscar materiais de ímãs reciclados de motores no fim da vida útil. Embora as tecnologias de reciclagem avancem, a capacidade em escala comercial ficará aquém da demanda até o final da década, moderando as margens de curto prazo no mercado de atuadores lineares.

Alto custo de migração de sistemas hidráulicos legados

A conversão de uma única linha de produção de hidráulica para atuação elétrica pode custar entre USD 50.000 e USD 200.000, desacelerando a adoção em ativos de indústria pesada com longos ciclos de depreciação. Os cilindros elétricos acima de 25 kN frequentemente exigem estruturas superdimensionadas que consomem espaço no piso e complicam as reformas. As lacunas de competências adicionam atrito porque as equipes de manutenção versadas em válvulas e bombas precisam dominar o ajuste de servo e os diagnósticos embarcados. No entanto, as análises de ciclo de vida mostram retornos de 18–36 meses assim que as economias de energia e os menores custos de gestão de fluidos se acumulam, incentivando operadores cautelosos a adotar soluções híbridas em fases que mantêm a expansão do mercado de atuadores lineares no caminho certo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Mecanismo de Atuação: Dominância Elétrica se Acelera

Os atuadores elétricos conquistaram 52,54% da participação do mercado de atuadores lineares em 2024 e têm projeção de crescimento a um CAGR de 8,56%, impulsionados pela pressão regulatória por linhas de produção sem óleo e pela facilidade de sincronizar perfis de acionamento com controladores da Indústria 4.0. Os dispositivos hidráulicos se mantêm em nichos de serviço pesado, como manipuladores de laminadores de aço, onde forças acima de 25 kN permanecem comuns, mas mesmo aqui a tecnologia de acionamento direto de alta tensão está corroendo essa posição dominante. Os cilindros pneumáticos persistem em plantas de alimentos com lavagem a jato graças a layouts simples e baixo custo inicial, mas suas perdas de ar comprimido pesam nas auditorias de sustentabilidade, incentivando os operadores a adotar opções eletropneumáticas híbridas.

O impulso da demanda se concentra no movimento definido por software. Os servo-acionamentos integrados com IO-Link e Ethernet/IP simplificam o comissionamento e fornecem aos OEMs diagnósticos prontos para a nuvem. A série DDL de núcleo de ferro da Kollmorgen de 2025 entrega 8.211 N contínuos a 400/480 VAC, eliminando transformadores e reduzindo os painéis de controle. Esses ganhos sustentam a liderança em tamanho do mercado de atuadores lineares que os acionamentos elétricos desfrutam e prometem maior conquista de participação à medida que os mandatos de eficiência energética se intensificam em todo o mundo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: Saúde Impulsiona a Revolução da Precisão

A automação industrial reteve 28,53% do tamanho do mercado de atuadores lineares em 2024, graças ao uso generalizado em estações de pegar e colocar, prensagem e manuseio de materiais. No entanto, os dispositivos médicos representam o segmento vertical de crescimento mais rápido, com um CAGR de 9,01% até 2030. As cirurgias robóticas exigem posicionamento sub-micrométrico e mecânica esterilizável e sem óleo. A aprovação da FDA em 2024 da plataforma robótica HYDROS sublinha a confiança em ferramentas atuadas eletromecânicamente para procedimentos minimamente invasivos. Os fabricantes de veículos elétricos a bateria também aumentam a adoção ao incorporar acionamentos lineares em abas de gerenciamento térmico e suspensões ativas.

O avanço da saúde repousa sobre pressões demográficas e modelos de reembolso que recompensam internações hospitalares mais curtas. Os cilindros elétricos compactos com encoders magnéticos permitem que os cirurgiões manipulem tecidos com precisão enquanto os sensores capturam o feedback de força para consoles hápticos. À medida que esses requisitos de precisão se ampliam, os fornecedores que adaptam mecanismos ultrapequenos e prontos para esterilização superarão os fornecedores de uso geral em todo o mercado de atuadores lineares.

Por Capacidade de Carga: Dominância da Faixa Intermediária se Desloca para a Miniaturização

A faixa de 2–10 kN controlou 33,57% da receita em 2024 porque seu perfil de força corresponde às necessidades de montagem, embalagem e paletização com cobots. No entanto, os dispositivos abaixo de 2 kN têm previsão de crescimento a um CAGR de 7,89% à medida que os produtores de smartphones, wearables e endoscópios buscam acionamentos mais leves e silenciosos. A THK respondeu a essa tendência adicionando eixos de Ø80 mm e Ø100 mm à sua linha de Fuso Estriado de Esferas de Torque Médio para que os OEMs de imagem médica possam aumentar o torque em alojamentos compactos.

Os rápidos avanços em micro-garras atuadas por campo magnético capazes de forças de 340 mN e tempos de resposta de 20 ms validam ainda mais a atração da miniaturização sobre o mercado de atuadores lineares. Na extremidade oposta, as aplicações acima de 25 kN permanecem hidráulicas por enquanto, embora os designs de fuso de rolos de múltiplas roscas estejam fechando a lacuna ao multiplicar os pontos de contato e aumentar os ciclos de vida sob cargas pesadas.

Por Comprimento de Curso: Aplicações Compactas Lideram o Crescimento

Os cursos de 101–300 mm entregaram 35,21% da receita em 2024, adequando-se a pistolas de solda automotivas e deslizadores de erguimento de caixas. Os comprimentos abaixo de 100 mm estão a caminho de um CAGR de 8,95% à medida que a montagem de eletrônicos e as ferramentas cirúrgicas minimamente invasivas proliferam. O LA33 da LINAK atende a essa zona compacta com até 5.000 N de empuxo enquanto se encaixa em carrinhos médicos confinados.

Para transportadores e paletizadores, os cursos de 301–1.000 mm mantêm forte demanda, enquanto os deslocamentos extra-longos frequentemente migram para trilhos de cremalheira e pinhão. O mercado de atuadores lineares se ajusta oferecendo perfis modulares que permitem aos OEMs empilhar carros idênticos e personalizar o curso sem redesenho, reduzindo os prazos de engenharia e os SKUs de estoque.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Controle de Movimento: Fuso de Esferas Mantém a Liderança

Os fusos de esferas garantiram 42,54% de participação de mercado em 2024 ao equilibrar precisão, carga e custo. No entanto, os motores lineares de acionamento direto estão crescendo a um CAGR de 7,45% porque eliminam a folga mecânica, um ativo em posicionadores de semicondutores e sequenciadores de DNA. A Thomson Industries renovou sua linha de fusos de esferas métricos em 2024 com cargas dinâmicas mais altas, mantendo as dimensões padrão e protegendo a posição estabelecida no mercado de atuadores lineares.

Os atuadores acionados por correia preenchem o nicho de velocidade, atingindo agora 10 m/s em classificadores de caixas leves. O MTB 105 da PBC Linear, lançado em 2024, encerra a correia para resistir a detritos e corrosão em fábricas agressivas. Os engenheiros têm assim um conjunto de ferramentas cada vez mais amplo, selecionando a topologia ideal em vez de se comprometer com um mecanismo único para todas as situações.

Análise Geográfica

A América do Norte controlou 38,46% da participação do mercado de atuadores lineares em 2024, sustentada por ecossistemas aeroespaciais e de veículos elétricos consolidados que exigem movimento de alta precisão para superfícies de controle de voo e abas térmicas de baterias. O fundo de subsídios para manufatura limpa de USD 6 bilhões de Washington estimula investimentos domésticos em servo-acionamentos, protegendo os fornecedores contra choques de materiais no exterior. A demanda também provém da modernização de plantas industriais existentes à medida que os usuários industriais buscam créditos fiscais federais de eficiência energética.

A Ásia-Pacífico exibe o CAGR mais rápido de 9,64% até 2030, impulsionada pela produção incessante de eletrônicos e por uma crescente presença de robótica na China, Japão e Coreia do Sul. A Harmonic Drive Systems triplicou as vendas na Ásia entre 2022 e 2024, ilustrando como os clusters de OEMs locais favorecem fornecedores da região que dominam a integração de engrenagens de precisão e atuadores. No entanto, o domínio da região no fornecimento de terras raras tanto reduz os custos dos componentes quanto expõe os produtores a riscos de controle de exportação, tornando a redundância da cadeia de suprimentos uma prioridade estratégica.

A Europa combina capacidade madura de automação de fábricas com legislação climática agressiva. A Lei da Indústria de Zero Emissões Líquidas incentiva a produção nacional de hardware de energia renovável, criando novas plantas que incorporam cilindros elétricos em rastreadores solares e sistemas de passo de turbinas eólicas. O centenário da Festo em 2025 demonstrou avanços contínuos em acionamentos eletromecânicos prontos para o digital, reforçando a liderança técnica da região.

Cenário Competitivo

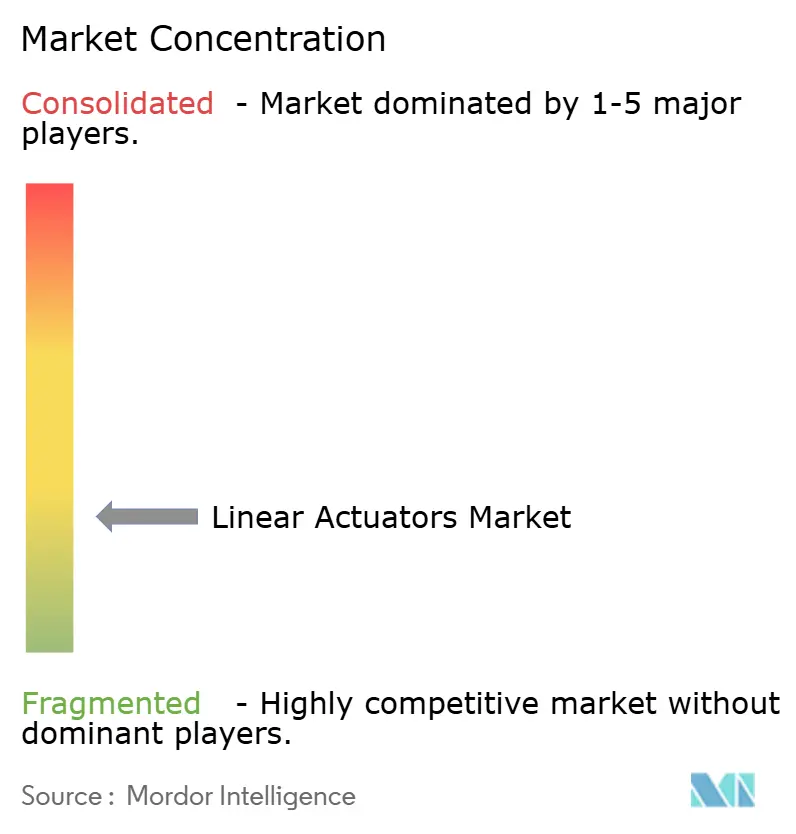

O mercado de atuadores lineares permanece fragmentado; os cinco principais fornecedores controlam coletivamente cerca de 35%, deixando espaço para especialistas que se concentram em aplicações médicas, aeroespaciais ou em ambientes agressivos. Os líderes de mercado se diferenciam incorporando firmware de IoT, análises de borda e protocolos de segurança cibernética que transformam um cilindro comum em um ativo rico em dados. A Estratégia Win da Parker Hannifin visa crescimento orgânico de vendas de 4–6% ao ampliar os portfólios eletromecânicos e aplicar modelos de excelência operacional em marcas adquiridas.

A consolidação persiste. A Emerson concluiu a aquisição da Afag para combinar sistemas de movimento elétrico de pegar e colocar com sua família pneumática, criando uma loja única mais abrangente para OEMs que buscam linhas de tecnologia mista. A Bosch Rexroth também faz parceria com a Kassow Robots, lançando estações de cobots móveis que usam acionamentos ctrlX CORE para turnos autônomos de quatro horas sem fio — uma ilustração de como o software de controle e a eletrônica de potência moldam cada vez mais as decisões de compra.

As oportunidades de espaço em branco se concentram em torno de dispositivos médicos miniaturizados e estruturas de energia renovável que operam em névoa salina ou calor desértico. Os fornecedores capazes de certificar biocompatibilidade, vedação IP69K ou encapsulamento a vácuo de alta tensão podem comandar margens superiores às médias industriais. O suporte a gêmeos digitais, serviços de ciclo de vida de ponta a ponta e parcerias de atuação de válvulas de zero emissão — como o trabalho da Emerson com a Laramie Energy — criam fossos adicionais. A intensidade competitiva está, portanto, se deslocando da mecânica pura para software, ciência de materiais e alianças de ecossistema.

Líderes do Setor de Atuadores Lineares

Emerson Electric Co.

ABB Ltd.

Parker-Hannifin Corp.

Bosch Rexroth AG

Thomson Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kollmorgen introduziu motores lineares de acionamento direto DDL de núcleo de ferro de alta tensão suportando 400/480 VAC e forças contínuas de até 8.211 N, reduzindo as dimensões dos painéis de controle.

- Março de 2025: A Tolomatic apresentou atuadores lineares servo de próxima geração na Automate 2025, destacando perfis de força de precisão para prensas de automação de fábricas.

- Fevereiro de 2025: A Bosch Rexroth apresentou uma estação de cobot móvel alimentada por bateria com robôs KR810 de sete eixos e controles ctrlX CORE, permitindo quatro horas de operação autônoma.

- Janeiro de 2025: A Emerson fez parceria com a Laramie Energy para implantar válvulas de descarga elétricas de zero emissão ASCO que atuam mais rapidamente do que as predecessoras pneumáticas enquanto eliminam o metano ventilado.

Escopo do Relatório Global do Mercado de Atuadores Lineares

| Elétrico |

| Hidráulico |

| Pneumático |

| Mecânico e Outros |

| Automação Industrial |

| Automotivo |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| Agricultura |

| Energia e Utilidades |

| Até 2 kN |

| 2 kN - 10 kN |

| 10 kN - 25 kN |

| Acima de 25 kN |

| Menor ou igual a 100 mm |

| 101 mm - 300 mm |

| 301 mm - 1.000 mm |

| Mais de 1.000 mm |

| Acionamento por Fuso de Esferas |

| Acionamento por Correia |

| Motor Linear de Acionamento Direto |

| Cremalheira e Pinhão e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Mecanismo de Atuação | Elétrico | ||

| Hidráulico | |||

| Pneumático | |||

| Mecânico e Outros | |||

| Por Setor de Uso Final | Automação Industrial | ||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Saúde e Dispositivos Médicos | |||

| Agricultura | |||

| Energia e Utilidades | |||

| Por Capacidade de Carga | Até 2 kN | ||

| 2 kN - 10 kN | |||

| 10 kN - 25 kN | |||

| Acima de 25 kN | |||

| Por Comprimento de Curso | Menor ou igual a 100 mm | ||

| 101 mm - 300 mm | |||

| 301 mm - 1.000 mm | |||

| Mais de 1.000 mm | |||

| Por Tecnologia de Controle de Movimento | Acionamento por Fuso de Esferas | ||

| Acionamento por Correia | |||

| Motor Linear de Acionamento Direto | |||

| Cremalheira e Pinhão e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de atuadores lineares?

O tamanho do mercado de atuadores lineares foi de USD 67,11 bilhões em 2025 e tem previsão de crescimento para USD 91,36 bilhões até 2030.

Qual mecanismo de atuação lidera o mercado?

Os atuadores elétricos dominam, detendo 52,54% da participação do mercado de atuadores lineares em 2024 e expandindo-se a um CAGR de 8,56%.

Qual setor de uso final está crescendo mais rapidamente?

Saúde e dispositivos médicos registram o maior CAGR de 9,01% porque a robótica cirúrgica e os equipamentos de diagnóstico exigem movimento de alta precisão e sem óleo.

Por que os motores lineares de acionamento direto estão ganhando força?

Eles eliminam os componentes de transmissão mecânica, entregando precisão sub-micrométrica e menor manutenção, o que sustenta a previsão de CAGR de 7,45% para esta tecnologia.

Qual região é a mais lucrativa para o crescimento futuro?

A Ásia-Pacífico apresenta as perspectivas mais fortes com um CAGR de 9,64%, impulsionada pela fabricação de eletrônicos em larga escala, adoção de robótica e políticas industriais favoráveis.

Qual é a maior restrição para a adoção de atuadores elétricos?

Os altos custos de migração de sistemas hidráulicos legados — frequentemente entre USD 50.000 e USD 200.000 por linha — retardam a conversão em setores de serviço pesado, apesar da economia operacional favorável a longo prazo.

Página atualizada pela última vez em: