Tamanho e Participação do Mercado de Correias Transportadoras na Indústria de Mineração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

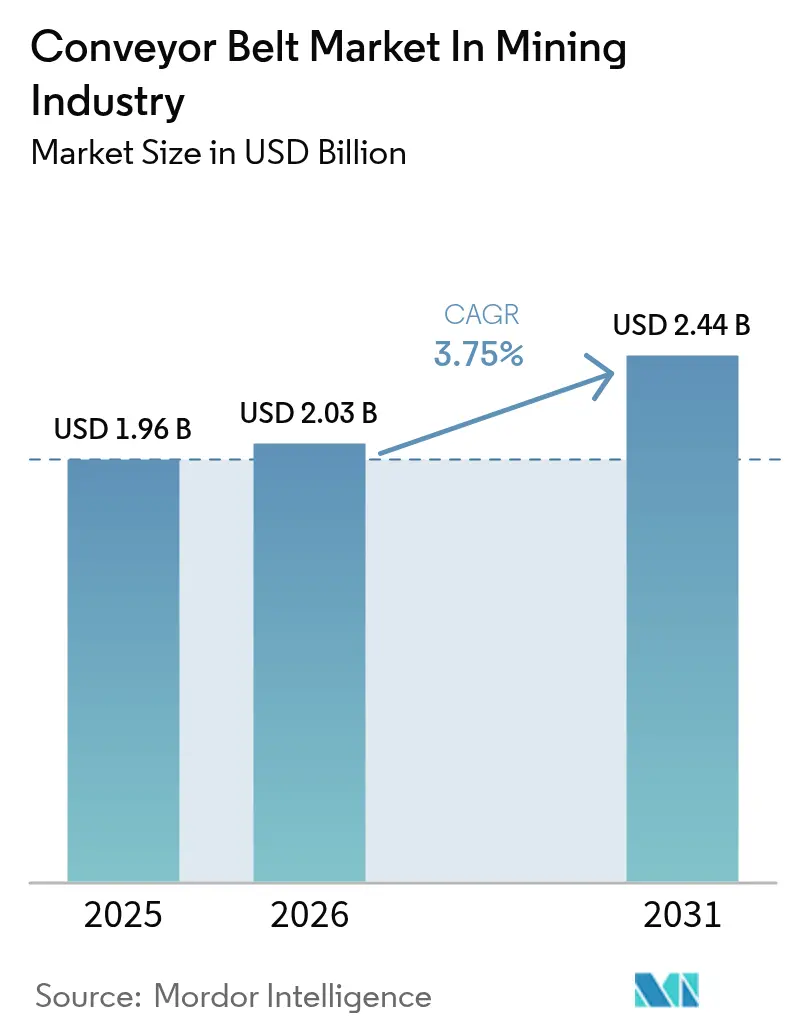

| Tamanho do Mercado (2026) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

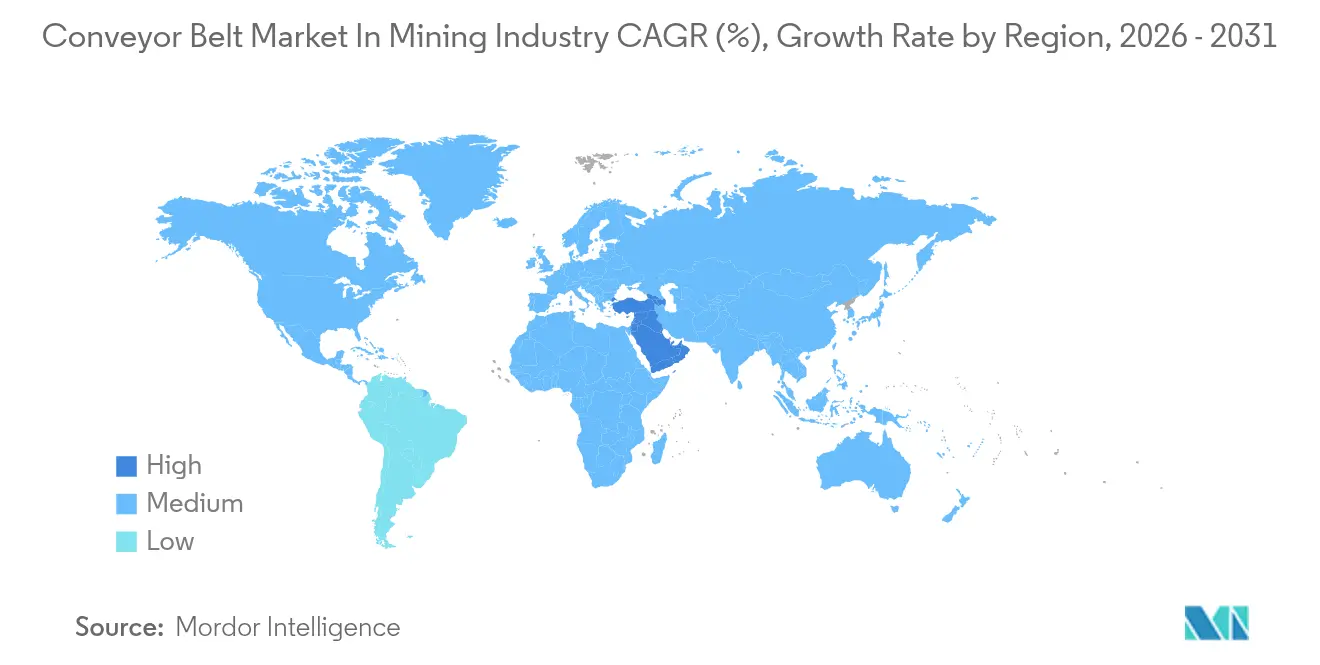

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Correias Transportadoras na Indústria de Mineração pela Mordor Intelligence

O tamanho do mercado de correias transportadoras na indústria de mineração está projetado em USD 1,95 bilhão em 2025, USD 2,03 bilhões em 2026, e deve atingir USD 2,44 bilhões até 2031, crescendo a um CAGR de 3,75% de 2026 a 2031. As minas estão realocando capital do transporte por caminhões a diesel em direção ao britamento e transporte em cava eletrificados, porém a pressão sobre o fluxo de caixa e os longos períodos de retorno desaceleram a conversão em larga escala. A crescente demanda por metais para baterias está se traduzindo em maiores requisitos de vazão que favorecem correias overland de grande extensão, enquanto os reguladores nacionais estão endurecendo as normas de segurança contra incêndio e de detecção de proximidade, que exigem compostos de maior qualidade. A volatilidade das matérias-primas, especialmente no aço e na fibra de aramida, introduz incerteza de custos justamente quando os credores vinculam cláusulas ESG ao financiamento de projetos, levando os operadores a examinar os custos do ciclo de vida em vez dos preços nominais. Os fornecedores capazes de agrupar correias, monitoramento digital e serviço de campo em soluções turnkey estão conquistando maior participação de carteira à medida que as minas buscam mitigar a escassez de técnicos e o risco de comissionamento.

Principais Conclusões do Relatório

- Por geografia, a Ásia-Pacífico liderou com 38,64% de participação na receita em 2025, enquanto a África tem previsão de expansão a um CAGR de 4,19% até 2031.

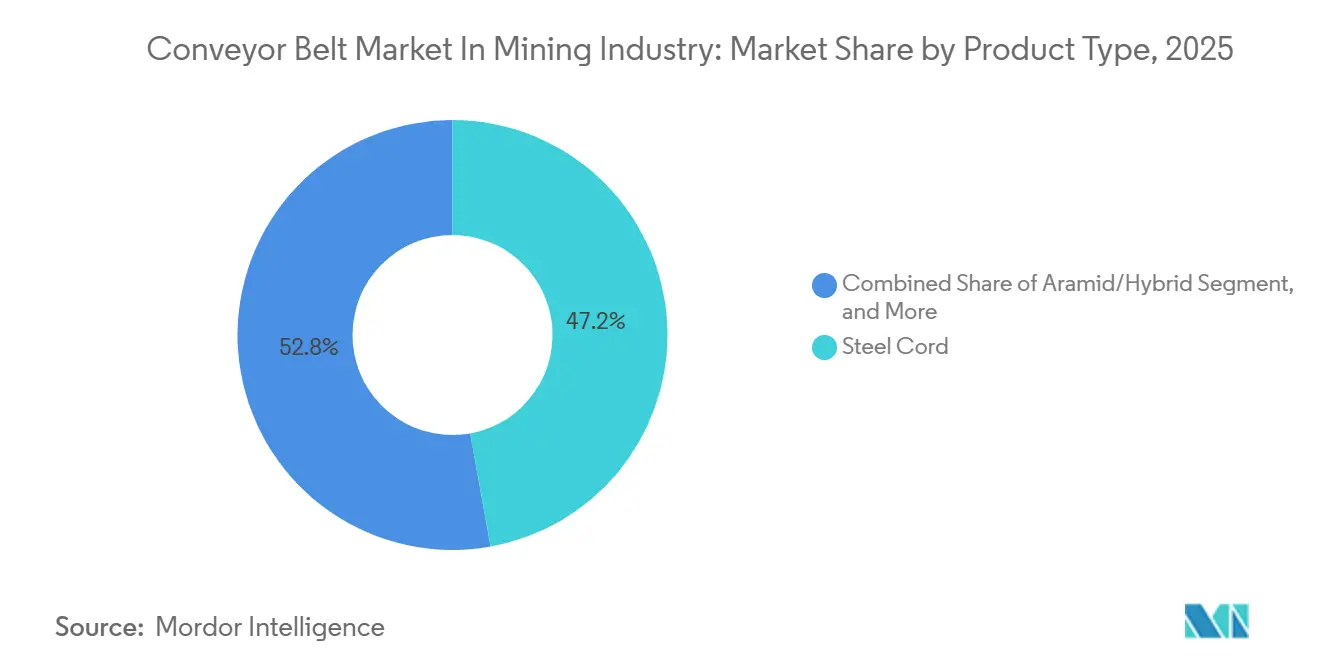

- Por tipo de produto, as correias de cabo de aço detinham 47,17% da participação do mercado de correias transportadoras em 2025, enquanto as correias de aramida e híbridas avançam a um CAGR de 4,22% até 2031.

- Por tipo de acionamento, os sistemas com engrenagem responderam por 72,84% das instalações em 2025, mas os acionamentos sem engrenagem têm projeção de crescimento a um CAGR de 4,51% até 2031.

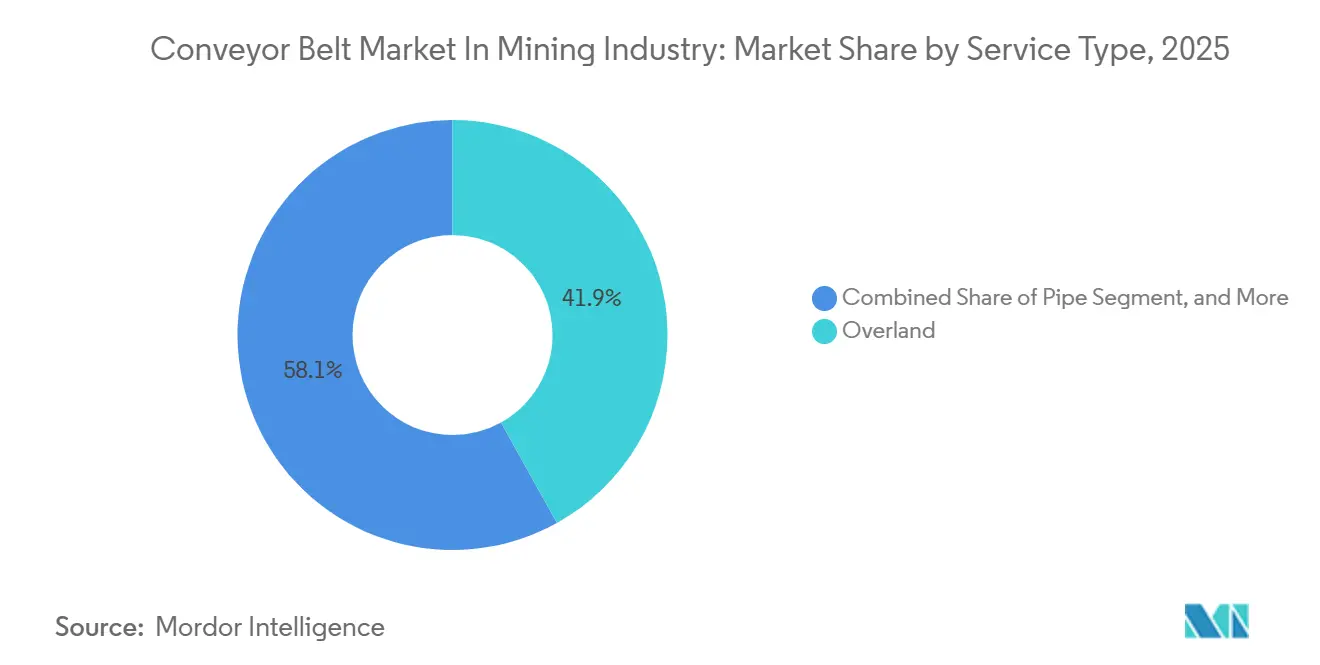

- Por tipo de serviço, as correias overland comandaram 41,92% da participação do tamanho do mercado de correias transportadoras em 2025, enquanto as correias tubulares devem registrar um CAGR de 4,28% entre 2026 e 2031.

- Por aplicação, as operações de cava aberta capturaram 63,11% da demanda em 2025, enquanto as instalações subterrâneas progridem a um CAGR de 4,96% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Mercado de Correias Transportadoras na Indústria de Mineração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte Expansão do CAPEX em Mineração de Superfície e Subterrânea (2025-2030) | +1.20% | Global, com concentração na Ásia-Pacífico (China, Índia, Austrália), África (África do Sul, República Democrática do Congo, Egito), América do Sul (Brasil, Chile, Argentina) | Médio prazo (2 a 4 anos) |

| Aumento nos Requisitos de Vazão de Materiais a Granel dos Sistemas de Transporte Autônomo | +0.80% | América do Norte, Austrália, Chile (adotantes iniciais); expansão para o Sul da África | Médio prazo (2 a 4 anos) |

| Mandatos de Segurança Ocupacional Mais Rígidos em Zonas de Mineração de Alto Risco | +0.60% | Global, liderado pela América do Norte (MSHA), Europa (diretivas da União Europeia), Ásia-Pacífico (reguladores nacionais) | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Correias Resistentes à Abrasão e Energeticamente Eficientes | +0.50% | Global, mais forte em regiões com altos custos de eletricidade (Europa, Japão, Austrália) | Longo prazo (≥ 4 anos) |

| Sensoriamento de Teor de Minério na Correia Impulsionando a Adoção de Designs de Correia de Baixa Vibração | +0.40% | América do Norte, Austrália, Chile, África do Sul (operações de mineração avançadas) | Médio prazo (2 a 4 anos) |

| Financiamento Vinculado a ESG Atrelado a Materiais de Correia de Baixo Ruído e Recicláveis | +0.30% | Europa, América do Norte, Austrália; emergindo na América do Sul e África para projetos financiados internacionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Expansão do CAPEX em Mineração de Superfície e Subterrânea

Os gastos de capital globais em mineração alinhados às instalações de correias transportadoras estão entrando em uma expansão plurianual, com USD 406 bilhões em projetos ativos e planejados registrados para 2025. Desenvolvimentos emblemáticos no Pilbara e no Atacama estão deslocando mais de 10 quilômetros de material por trecho, confirmando uma escala na qual as correias superam os caminhões a diesel em custo unitário. Transições subterrâneas em depósitos profundos de cobre e ouro estão encomendando correias de cabo de aço com resistências à ruptura superiores a 6.000 kN m⁻¹ para içar minério a mais de 1.000 metros sem pontos de transferência. Mineradoras multinacionais como Rio Tinto e BHP consolidaram orçamentos de aquisição para 2025 para atualização de correias que se estendem até 2030, sinalizando pipelines de pedidos sustentados. Produtores menores ainda enfrentam lacunas de financiamento, mas seus estudos de viabilidade de projetos cada vez mais tomam as correias como referência de custo de longo prazo.

Aumento nos Requisitos de Vazão de Materiais a Granel dos Sistemas de Transporte Autônomo

As redes de caminhões autônomos dependem de taxas de alimentação constantes, levando as minas a designar as correias transportadoras como a espinha dorsal fixa do fluxo de materiais. Analisadores de teor de minério em linha que exigem estabilidade de velocidade da correia dentro de ±2% agora influenciam a seleção de compostos de borracha, pois o amortecimento de vibração garante a precisão dos sensores. Os acionamentos sem engrenagem comissionados na Chuquicamata da Codelco em 2025 operam com 20 MW em um único trecho, entregando 11.000 t h⁻¹ enquanto reduzem a vibração em 30% em comparação com conjuntos com engrenagem.[1]ABB Communications, "Acionamentos sem engrenagem da ABB para as correias transportadoras de mineração mais potentes da TAKRAF no Chile," abb.com Os adotantes iniciais na Austrália e no Chile relatam que as correias prontas para sensores melhoram o agendamento do moinho e reduzem as perdas por moagem excessiva, reforçando o argumento de negócio para plataformas de especificação mais elevada.

Mandatos de Segurança Ocupacional Mais Rígidos em Zonas de Mineração de Alto Risco

A Administração de Segurança e Saúde em Minas dos Estados Unidos finalizou uma norma de detecção de proximidade em 2024, forçando a modernização da lógica de proteção e dos circuitos de parada de emergência em correias legadas.[2]Administração de Segurança e Saúde em Minas dos Estados Unidos, "Norma Final de Detecção de Proximidade," msha.gov Atualizações paralelas às normas de curso de ar de correia exigem coberturas retardantes de chama, acelerando a demanda por formulações de neoprene e isentas de halogênio em carvão subterrâneo. As diretrizes da Organização Internacional do Trabalho publicadas no mesmo ano estão se desdobrando em códigos nacionais da Indonésia ao Peru, estabelecendo um ciclo de conformidade multirregional que prolonga a cauda do mercado de reposição para correias de substituição.[3]Administração de Segurança e Saúde em Minas dos Estados Unidos, "Norma Final de Detecção de Proximidade," msha.gov As minas que atrasam as atualizações agora enfrentam sobretaxas de prêmio de seguro que frequentemente excedem o custo incremental de correias em conformidade.

Crescente Demanda por Correias Resistentes à Abrasão e Energeticamente Eficientes

A eletricidade representa até 25% do custo operacional das correias transportadoras em regiões com tarifas elevadas. Os operadores, portanto, especificam coberturas de baixa resistência ao rolamento e carcaças mais leves que reduzem o consumo em quilowatts. A ContiClean da Continental demonstrou uma redução de 95% no retorno de material em uma planta de cimento nos Estados Unidos, dobrando a vida útil da correia e reduzindo a manutenção de raspadores.[4]Continental AG, "Perspectiva do Projeto: ContiClean," continental-industry.com Os reforços de aramida da DuPont reduzem a massa da correia em 40%, traduzindo-se em economias de energia de 3 a 5% em rotas overland que excedem 8 quilômetros. O retorno do investimento frequentemente cai abaixo de três anos na Austrália, no Japão e na Alemanha, incentivando as minas a financiar construções premium mesmo em meio à volatilidade dos preços das commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Longos Períodos de Retorno | -0.90% | Global, mais agudo em mercados emergentes (África, Sudeste Asiático, América do Sul) com financiamento de projetos limitado | Médio prazo (2 a 4 anos) |

| Escassez Persistente de Técnicos Treinados em Manutenção de Correias | -0.60% | Global, grave em regiões de mineração remotas (interior da Austrália, Ártico canadense, África Subsaariana) | Longo prazo (≥ 4 anos) |

| Cláusulas de Risco de Incêndio em Correias Elevando os Prêmios de Seguro | -0.40% | Minas de carvão e metais subterrâneas globalmente, particularmente América do Norte, Austrália, África do Sul | Curto prazo (≤ 2 anos) |

| Fornecimento Volátil de Matérias-Primas (Aço e Aramida) Devido a Choques Geopolíticos | -0.50% | Global, com exposição aguda em regiões dependentes de importações (Europa, Sudeste Asiático, América do Sul) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Períodos de Retorno

Correias overland ou tubulares podem custar de USD 5 a 15 milhões por quilômetro, com sistemas de múltiplos trechos ultrapassando USD 300 milhões. Os comitês de finanças de produtores de médio porte preferem frotas de caminhões de ciclo mais curto, apesar das despesas operacionais de longo prazo mais elevadas, porque os convênios de empréstimo enfatizam o fluxo de caixa de curto prazo. As oscilações cambiais e os picos de preço do aço durante o período de 2024-2025 corroeram os orçamentos de contingência em vários projetos de cobre africanos, levando a atrasos no cronograma. O software de gêmeo digital comercializado pela FLSmidth agora modela as economias do ciclo de vida para reduzir o risco das decisões, mas a adoção ainda está restrita a mineradoras de primeiro nível com departamentos de engenharia robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Híbridos de Aramida Desafiam a Dominância do Cabo de Aço

As correias de cabo de aço responderam por 47,17% da participação do mercado de correias transportadoras em 2025, pois sua capacidade de tração se adequa ao transporte de alta carga e longa distância. O mercado de correias transportadoras na indústria de mineração está testemunhando uma inclinação de CAGR de 4,22% em direção às correias de aramida e híbridas, que reduzem o peso e a demanda de energia sem comprometer a resistência à ruptura. As minas subterrâneas de cobre e ouro optam por essas carcaças mais leves para facilitar a instalação em declives confinados, enquanto as rotas overland com curvas compostas valorizam a maior resistência à fadiga. Os fornecedores estão respondendo com plataformas modulares que combinam camadas de urdidura de aramida com laços de sensores, uma arquitetura que suporta analisadores de teor de minério na correia.

A entrega pela Fenner de uma unidade de cabo de aço ST6300 a uma mina de ouro em Nova Gales do Sul ilustra a demanda contínua por correias de resistência extrema onde os içamentos verticais excedem 1.000 metros. A expansão da planta da Continental no Brasil adiciona capacidade para serviço pesado a fim de reduzir os prazos de entrega para projetos de cobre sul-americanos. As correias têxteis especiais e as correias sólidas tecidas mantêm posições em circuitos curtos em planta, mas sua participação diminui gradualmente à medida que as minas consolidam as rotas de manuseio de materiais em menos trechos, porém mais potentes. O mercado de correias transportadoras na indústria de mineração reflete, portanto, um modelo de coexistência no qual o cabo de aço permanece a espinha dorsal das funções de ultrassuperalta tensão, enquanto a aramida ganha participação em instalações sensíveis à energia ou com restrições de espaço.

Por Tipo de Acionamento: Sistemas Sem Engrenagem Ganham Tração em Instalações de Ultrassuperalta Potência

Os acionamentos com engrenagem ainda detinham 72,84% da base instalada de 2025 graças à vantagem de preço e ao amplo conhecimento de manutenção. No entanto, os acionamentos sem engrenagem estão se expandindo a um CAGR de 4,51% à medida que as minas ultrapassam o limiar de 15 MW onde a economia do ciclo de vida das caixas de engrenagens se deteriora. O mercado de correias transportadoras na indústria de mineração favorece cada vez mais designs de motor síncrono combinados com controle de frequência variável que eliminam as caixas de engrenagens com banho de óleo, reduzem a vibração e fornecem dados de torque ao vivo para análise preditiva. O sistema de 20 MW da ABB na Chuquicamata estabeleceu um novo referencial para a capacidade de trecho único, reduzindo o risco de tempo de inatividade da caixa de engrenagens e cortando as emissões de CO₂ em 70% em relação ao transporte a diesel.

Em regiões com redes elétricas confiáveis e depósitos de serviço do fabricante original, a penetração sem engrenagem acelera à medida que as equipes de aquisição internalizam estoques de peças de reposição menores e intervalos de manutenção estendidos. Minas menores na África e no Sudeste Asiático ainda especificam unidades com engrenagem porque o desembolso de capital inicial para sistemas sem engrenagem pode ser de 20 a 30% maior. À medida que o comissionamento por gêmeo digital encurta o tempo de aceleração e as cláusulas de garantia se estendem a dez anos, as propostas de valor sem engrenagem se fortalecem, mas a requalificação de técnicos permanece um fator limitante para a adoção generalizada.

Por Tipo de Serviço: Correias Tubulares se Expandem em Corredores Ambientalmente Sensíveis

As correias overland capturaram 41,92% do tamanho do mercado de correias transportadoras em 2025 por oferecerem o menor custo por tonelada em transportes horizontais de longa distância. No entanto, as correias tubulares, avançando a um CAGR de 4,28%, resolvem preocupações com poeira e derramamento onde as rotas cruzam fontes de água, assentamentos urbanos ou terras indígenas. As correias fechadas satisfazem avaliações de impacto ambiental mais rigorosas, acelerando assim o licenciamento de minas greenfield no Canadá, na Escandinávia e no leste da Austrália. Os módulos overland relocáveis lançados pela Metso reduzem o risco de ativos encalhados à medida que as cavas abertas se ampliam, atraindo depósitos de lítio e fósforo que evoluem em bancadas faseadas.

Os prêmios de capital de 30 a 50% acima dos designs de calha limitam a adoção de correias tubulares a regiões com exposição a litígios ou resistência da comunidade. Onde os reguladores multam excessos de poeira, as minas calculam que um prêmio inicial compensa honorários jurídicos plurianuais e atrasos no cronograma. O mercado de correias transportadoras na indústria de mineração mostra, portanto, um futuro de duas vias: módulos overland padronizados para grandes tonelagens e variantes tubulares fechadas para corredores de alta visibilidade.

Por Aplicação: Segmentos Subterrâneos se Aceleram à Medida que os Corpos de Minério se Aprofundam

As minas de cava aberta responderam por 63,11% da demanda em 2025, pois os depósitos superficiais de carvão, minério de ferro e cobre ainda dominam a tonelagem global. O mercado de correias transportadoras na indústria de mineração está, no entanto, se deslocando para o subterrâneo a um CAGR de 4,96% à medida que as reservas próximas à superfície se esgotam e os corpos de minério mais profundos sustentam teores de longo prazo. As correias subterrâneas devem atender a critérios mais rígidos de resistência a chamas e vibração, impulsionando a adoção de coberturas de neoprene e roletes instrumentados com sensores que monitoram o deslizamento da correia e o acúmulo de metano.

Sistemas híbridos de superfície para subterrâneo emergem em cavas de transição, criando demanda por correias certificadas tanto contra a abrasão superficial quanto contra as normas de chama subterrânea. Os preços premium associados a essas correias com dupla certificação aumentam as margens dos fornecedores mesmo quando o volume gradualmente se inclina para o subterrâneo. Ao longo do horizonte de previsão, o crescimento da demanda por correias se concentra em poços de expansão no Chile, no Canadá e na África do Sul, sublinhando a necessidade de carcaças leves, porém de alta tensão, compatíveis com içamentos verticais.

Análise Geográfica

A Ásia-Pacífico permaneceu o epicentro do investimento em correias transportadoras em 2025, respondendo por 38,64% da receita global. Os produtores de carvão chineses instalaram correias overland na Mongólia Interior para atender a limites mais rígidos de emissões de caminhões, enquanto os mineradores de minério de ferro indianos atualizaram correias antigas com coberturas resistentes ao fogo em conformidade com a ISO 340 antes de códigos nacionais mais rígidos. As principais mineradoras de minério de ferro australianas integraram acionamentos sem engrenagem e correias de baixa resistência ao rolamento que reduzem o consumo de diesel, alinhando-se às metas de emissão líquida zero. O Japão e a Coreia do Sul, embora menores em tonelagem, exportam correias de alta especificação para projetos de níquel no Sudeste Asiático, consolidando o papel da região como incubadora de tecnologia.

A África registra o CAGR regional mais rápido, de 4,19%, impulsionado por projetos de cobre na República Democrática do Congo, expansões de fosfato no Egito e poços de ouro na África do Sul. O complexo de britamento e transporte em cava do Simandou encabeça o boom greenfield da África Ocidental, enquanto os ciclos de modernização na África do Sul atualizam correias da década de 1990 com monitoramento digital para reduzir o tempo de inatividade não planejado. Os desafios da região, notadamente a instabilidade da rede elétrica e a escassez de técnicos, moderam a penetração sem engrenagem, mas também abrem oportunidades para correias têxteis modulares de emenda rápida que toleram carregamento variável.

A América do Norte e a Europa exibem demanda impulsionada pela substituição, à medida que as minas aposentam correias de 20 anos e modernizam os sistemas de segurança. A expansão de composição de USD 85 milhões da Continental em Iowa sublinha um mercado de reposição estável e de alto desempenho para coberturas resistentes à abrasão. A América do Sul continua a se orientar para o cobre e o lítio subterrâneos, com o Brasil e o Chile adicionando capacidade local de cabo de aço para encurtar os prazos de importação. O Oriente Médio mostra influência limitada no curto prazo, embora a diversificação da mineração da Visão 2030 da Arábia Saudita possa desbloquear contratos consideráveis de correias transportadoras após 2030.

Cenário Competitivo

Os principais fornecedores capturam aproximadamente 45% das vendas globais, indicando concentração moderada. Multinacionais como ContiTech, Bridgestone, Fenner Dunlop e Phoenix alavancam fábricas regionais para encurtar os prazos de entrega e incorporar equipes de serviço de campo que mitigam a escassez de técnicos. A diferenciação de marca depende da ciência dos compostos, da integração de sensores e da capacidade de financiar pacotes turnkey. A plataforma Total Conveyance da ContiTech agrupa correias, monitoramento digital e contratos de manutenção, emulando o modelo de solução completa da Fenner lançado após sua aquisição da Conveyor Products and Solutions em 2022.

Os fabricantes chineses expandem a participação nas exportações ao praticar preços mais baixos; no entanto, o alcance limitado de pós-venda e as lacunas nas certificações MSHA ou ISO restringem a entrada em minas altamente regulamentadas. As parcerias tecnológicas florescem à medida que os fabricantes de correias se unem à ABB, à FLSmidth e à Metso para co-projetar acionamentos sem engrenagem e painéis de manutenção preditiva. O mercado de correias transportadoras na indústria de mineração também vê entrantes nativos digitais oferecendo análise como serviço, monetizando dados de saúde da correia por meio de plataformas de assinatura que competem com os pacotes de monitoramento do fabricante original.

A volatilidade das matérias-primas permanece uma variável imprevisível. Os picos de preço do aço e da aramida em 2024-2025 comprimiram as margens, levando os fornecedores a se proteger com contratos de aquisição plurianuais e a explorar misturas de polímeros reciclados. As seguradoras elevam as franquias de risco de incêndio, recompensando os fornecedores cujos compostos passam nos protocolos mais recentes de teste de chama. Consequentemente, os portfólios de conformidade agora influenciam as adjudicações de licitações tanto quanto o preço nominal, reforçando a vantagem de certificação dos titulares.

Líderes do Mercado de Correias Transportadoras na Indústria de Mineração

Semperit AG Holding

Fenner Dunlop Australia Pty Ltd (Michelin Group)

Oriental Rubber Industries Pvt Ltd

Bridgestone Corporation

Zhejiang Double Arrow Rubber Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TAKRAF garantiu um contrato de transporte overland para a mina de cobre Collahuasi no Chile, sublinhando os crescentes fluxos de capital para minerais de transição energética na América do Sul e reforçando a expertise da TAKRAF em design de correias de alta capacidade.

- Janeiro de 2025: A Freeport-McMoRan finalizou a infraestrutura para o lançamento de caminhões autônomos em Bagdad, que exige correias de alta vazão sincronizadas para acomodar o fluxo contínuo de minério e validar a economia do transporte autônomo.

- Setembro de 2024: A Flexco inaugurou uma planta de acessórios para correias transportadoras na Namíbia, ampliando o fornecimento localizado e o suporte de manutenção nas minas do sul da África para reduzir os prazos de entrega e fortalecer as vendas do mercado de reposição.

- Agosto de 2024: A Bridgestone investiu USD 167 milhões para modernizar sua instalação em Kitakyushu, expandindo a produção de compostos premium e incorporando linhas de moldes com sensores inteligentes que alimentam dados em seu conjunto de análises Smart On-Site.

- Agosto de 2024: O BEUMER Group ganhou um contrato para uma correia overland de longa distância na Warrior Met Coal no Alabama, uma referência estratégica nos Estados Unidos que destaca a demanda por correias energeticamente eficientes em projetos de substituição.

Escopo do Relatório sobre o Mercado de Correias Transportadoras na Indústria de Mineração

O Relatório do Mercado de Correias Transportadoras na Indústria de Mineração é Segmentado por Tipo de Produto (Cabo de Aço, Reforço Têxtil, Aramida/Híbrido, Caçamba e Parede Lateral, Outros), Tipo de Acionamento (Com Engrenagem, Sem Engrenagem), Tipo de Serviço (Em Cava, Em Planta, Overland, Tubular, Empilhadeiras, Correias de Alimentação), Aplicação (Cava Aberta, Subterrâneo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cabo de Aço |

| Reforço Têxtil |

| Aramida/Híbrido |

| Caçamba e Parede Lateral |

| Outros Tipos de Produto |

| Com Engrenagem |

| Sem Engrenagem |

| Em Cava |

| Em Planta |

| Overland |

| Tubular |

| Empilhadeiras |

| Correias de Alimentação |

| Cava Aberta |

| Subterrâneo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Singapura | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Cabo de Aço | |

| Reforço Têxtil | ||

| Aramida/Híbrido | ||

| Caçamba e Parede Lateral | ||

| Outros Tipos de Produto | ||

| Por Tipo de Acionamento | Com Engrenagem | |

| Sem Engrenagem | ||

| Por Tipo de Serviço | Em Cava | |

| Em Planta | ||

| Overland | ||

| Tubular | ||

| Empilhadeiras | ||

| Correias de Alimentação | ||

| Por Aplicação | Cava Aberta | |

| Subterrâneo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de correias transportadoras em mineração até 2031?

A previsão é de atingir USD 2,44 bilhões até 2031.

Qual região tem projeção de crescimento mais rápido para correias transportadoras em mineração?

Espera-se que a África registre o CAGR mais rápido, de 4,19%, até 2031.

Qual tipo de produto atualmente domina a demanda por correias nas minas?

As correias de cabo de aço lideram com 47,17% de participação na receita de 2025.

Por que os acionamentos sem engrenagem estão ganhando popularidade nas correias transportadoras?

Eles reduzem a manutenção da caixa de engrenagens, diminuem a vibração e podem lidar com potência ultrassuperalta acima de 15 MW.

Qual é a principal barreira para que mineradoras menores adotem correias transportadoras longas?

O alto capital inicial e os períodos de retorno que se estendem além de cinco anos desestimulam o investimento.

Como as regulamentações de segurança estão influenciando as especificações das correias?

Normas mais rígidas de resistência a chamas e detecção de proximidade estão impulsionando a demanda por coberturas retardantes de chama e sensores de desligamento automatizado.

Página atualizada pela última vez em: