Tamanho e Participação do Mercado de Máquinas de Dispensação Automatizada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Dispensação Automatizada por Mordor Intelligence

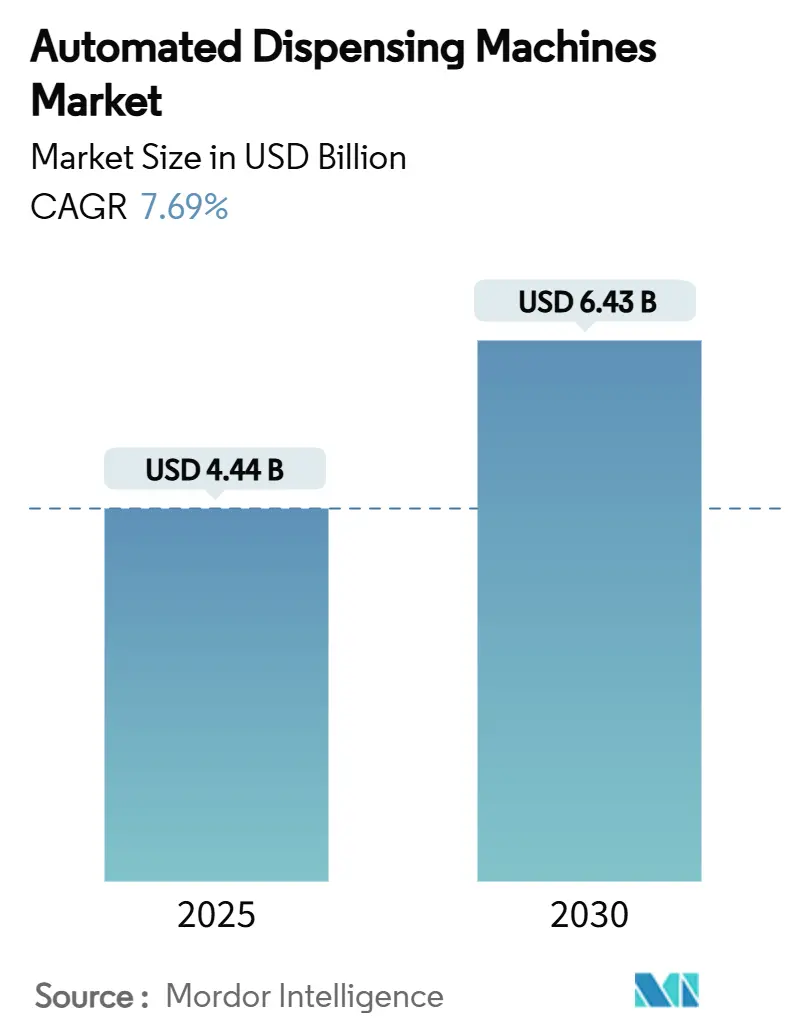

O tamanho do mercado de máquinas de dispensação automatizada é avaliado em USD 4,44 bilhões em 2025 e tem previsão de atingir USD 6,43 bilhões até 2030, refletindo um CAGR de 7,69% ao longo do período. A crescente digitalização nas operações de farmácias hospitalares e de varejo, juntamente com mandatos mais rígidos de segurança de medicamentos, está impulsionando a demanda por sistemas conectados de ponto de atendimento que rastreiam cada dose em tempo real. As regras da DEA que exigem prescrição eletrônica para substâncias controladas aceleraram a adoção nos EUA, enquanto a classificação Classe II da FDA para sistemas de gerenciamento remoto de medicamentos esclareceu o caminho regulatório para os fornecedores. Ao mesmo tempo, os governos da região Ásia-Pacífico estão investindo fortemente em infraestrutura farmacêutica moderna, colocando a região em uma curva de adoção mais rápida do que a América do Norte e a Europa. As tendências de consolidação entre sistemas de saúde estão deslocando os critérios de compra em direção a suítes de automação de nível empresarial que combinam hardware, software, análise de dados e cibersegurança em uma plataforma integrada.

Principais Conclusões do Relatório

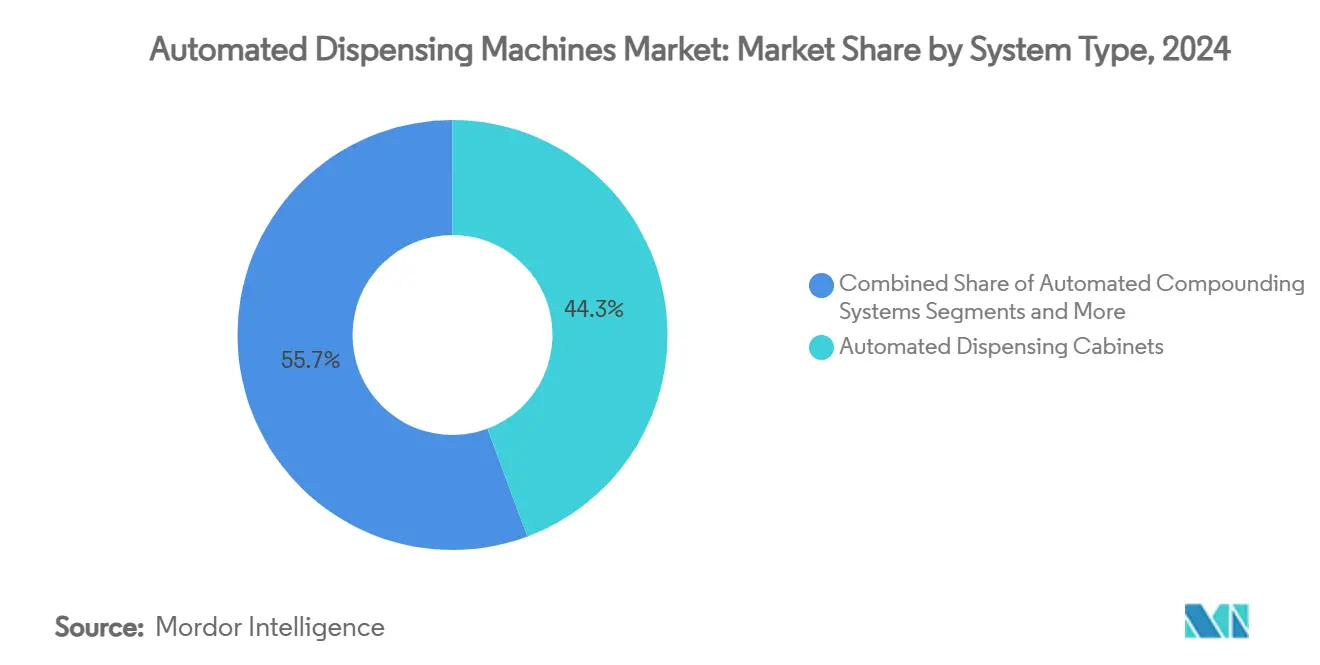

- Por tipo de sistema, os gabinetes de dispensação automatizada detinham 44,32% da participação do mercado de máquinas de dispensação automatizada em 2024, enquanto os gabinetes de dispensação automatizada descentralizados estão se expandindo a um CAGR de 10,89% até 2030.

- Por modelo de implantação, as instalações centralizadas responderam por 61,47% do tamanho do mercado de máquinas de dispensação automatizada em 2024; os sistemas descentralizados estão avançando a um CAGR de 11,04% até 2030.

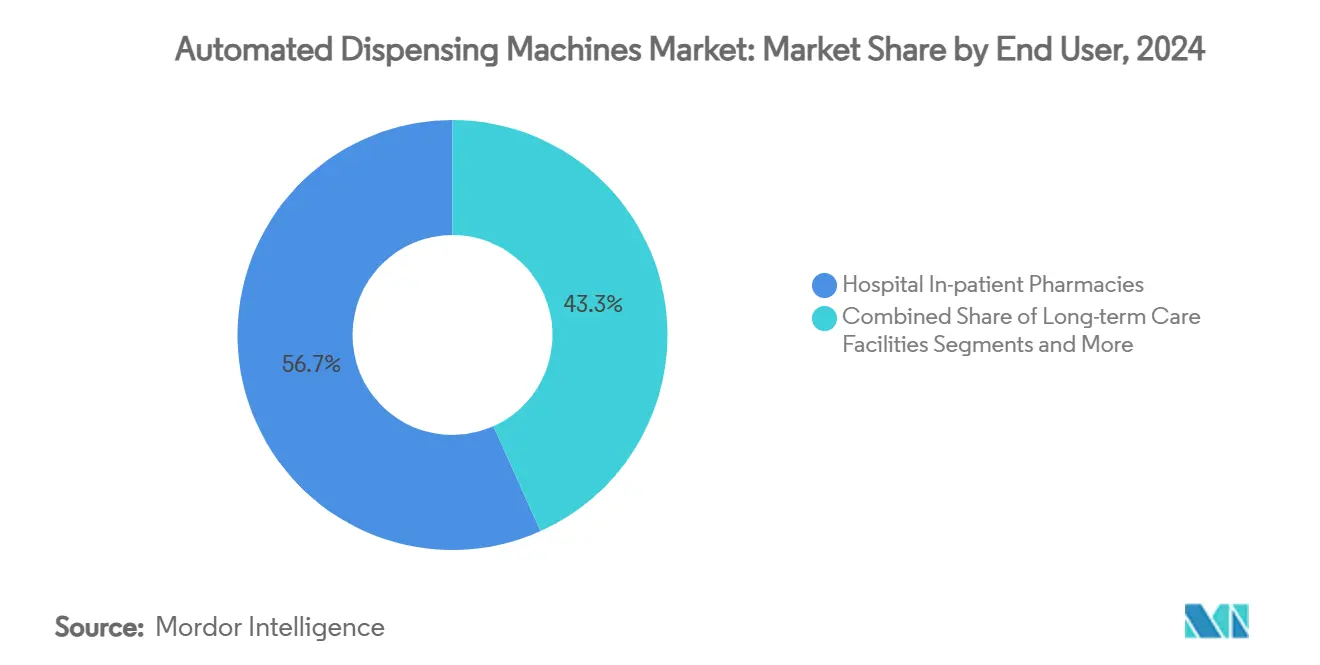

- Por usuário final, as farmácias hospitalares para pacientes internados capturaram 56,72% da participação de receita em 2024; as farmácias de varejo e comunitárias têm previsão de se expandir a um CAGR de 10,54% até 2030.

- Por classe de medicamento, os sólidos orais em dose unitária dominaram com 48,52% de participação do tamanho do mercado de máquinas de dispensação automatizada em 2024 e as substâncias controladas estão crescendo a um CAGR de 9,34% até 2030.

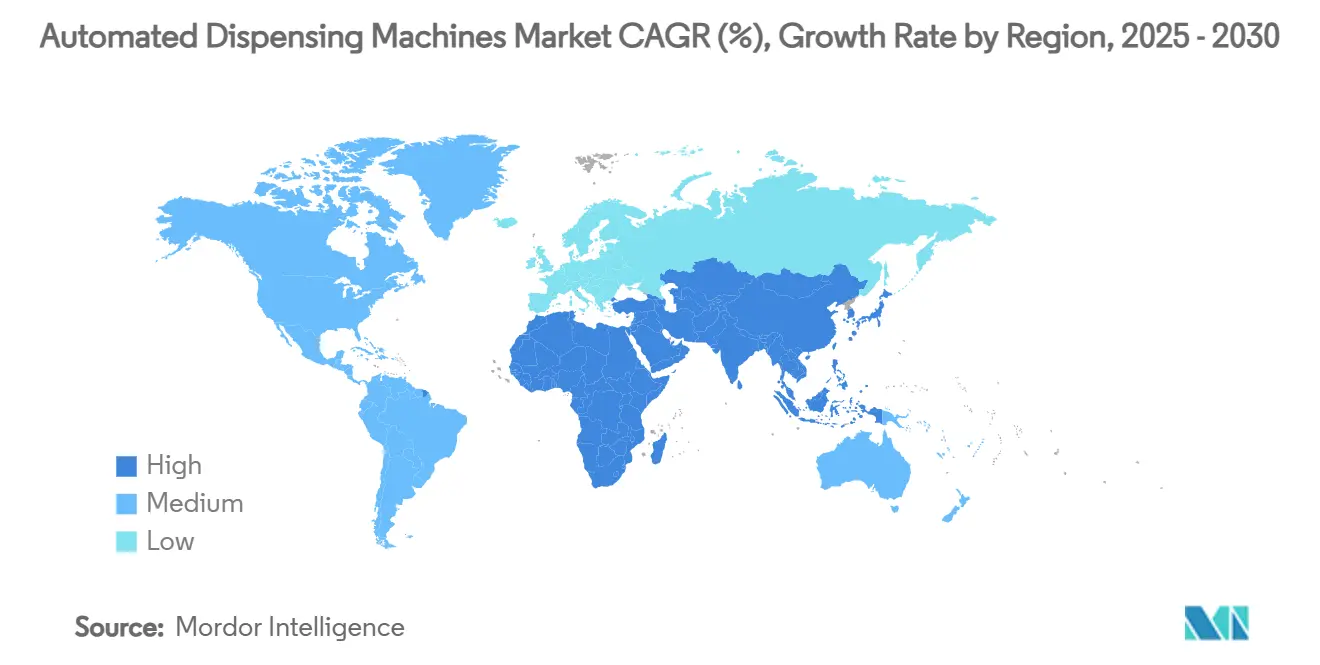

- Regionalmente, a América do Norte liderou com 39,81% de participação de receita em 2024, enquanto a Ásia-Pacífico está preparada para registrar um CAGR de 9,35% até 2030.

Tendências e Perspectivas do Mercado Global de Máquinas de Dispensação Automatizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade crescente de reduzir erros de medicação | +1.8% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente descentralização em direção ao ponto de atendimento | +1.5% | América do Norte e Ásia-Pacífico como núcleo, expansão para a Europa | Curto prazo (≤2 anos) |

| Crescimento da população idosa | +1.2% | Global, ganhos iniciais na América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Otimização de estoque por análise preditiva | +1.0% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de farmácias de infusão ambulatorial | +0.9% | América do Norte e Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade orientados por ESG | +0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade crescente de reduzir erros de medicação e melhorar a segurança do paciente

Os erros de medicação continuam sendo uma das principais preocupações de segurança do paciente, com 68% ocorrendo durante a administração. Os prestadores de saúde estão recorrendo a gabinetes de dispensação automatizada que verificam a dose, o medicamento e o paciente em um único fluxo de trabalho. Estudos em cuidados de longa duração mostram uma redução de 71% no tempo de recuperação e uma queda de 96% nas entregas não programadas, economizando USD 8.900 por unidade a cada ano. A designação Classe II da FDA para dispositivos de gerenciamento remoto de medicamentos em 2024 criou regras uniformes de rotulagem, testes e recall, o que, por sua vez, impulsiona as compras orientadas por conformidade. Sistemas de circuito fechado que combinam a administração de medicamentos por código de barras com gabinetes de dispensação eliminam virtualmente erros de transcrição e eventos de paciente errado.

Crescente descentralização em direção à automação no ponto de atendimento

A prestação de cuidados está se expandindo além da farmácia central para centros cirúrgicos ambulatoriais, clínicas e até estabelecimentos de varejo. A plataforma XT Amplify da Omnicell registrou crescimento de vendas de dois dígitos no primeiro trimestre de 2025, à medida que os sistemas de saúde buscavam estender o controle de medicamentos até a beira do leito. Os robôs de preenchimento remoto de prescrições da CVS Health agora atendem 9.000 lojas, liberando os farmacêuticos para tarefas clínicas enquanto mantêm alta precisão. A escassez de mão de obra amplifica o apelo, permitindo que um farmacêutico clínico supervisione vários locais satélites sem comprometer a segurança. As novas regras de telemedicina da DEA que abrangem substâncias controladas adicionam impulso, pois cada prescrição remota deve estar vinculada a um cofre automatizado seguro.

Crescimento da população idosa impulsionando os volumes de prescrição

Quase todos os residentes em uma instituição para idosos tomam vários medicamentos diários, com regimes médios chegando a cinco ou mais medicamentos. A rede Tomod's do Japão mostra como a automação completa cobre 90% das tarefas do farmacêutico, liberando tempo da equipe para aconselhamento. À medida que as populações envelhecem, as readmissões hospitalares relacionadas ao gerenciamento inadequado de medicamentos aumentam, pressionando os administradores a adotar fluxos de trabalho de dispensação verificados por máquina. A análise preditiva incorporada em plataformas mais recentes antecipa picos de reabastecimento ligados a condições crônicas, garantindo que não haja falta de estoque para terapias que sustentam a vida.

Iniciativas de otimização de estoque por análise preditiva

Os mecanismos de inteligência artificial agora preveem o uso por hora e automatizam os pedidos de reposição para reduzir o desperdício. Estudos de caso em redes de saúde dos EUA registram custos de preenchimento 13% menores quando robôs de microatendimento direcionam o estoque em 5.000 lojas. Hospitais na Europa integram aprendizado de máquina com dispensação automatizada para equilibrar o estoque de segurança com a entrega just-in-time, reduzindo as baixas contábeis de medicamentos vencidos. Os cofres de substâncias controladas também se beneficiam; os algoritmos combinam as mudanças de cota da DEA com a demanda histórica para que conformidade e disponibilidade possam coexistir.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e ciclo de vida | -1.4% | Global, maior em mercados emergentes | Curto prazo (≤2 anos) |

| Relutância em relação à interrupção do fluxo de trabalho | -1.1% | América do Norte e Europa, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Ameaças de cibersegurança e ransomware | -0.8% | Global, maior preocupação na América do Norte e Europa | Curto prazo (≤2 anos) |

| Atrasos regulatórios para algoritmos de cofres | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e ciclo de vida da implantação de máquinas de dispensação automatizada

Os sistemas automatizados exigem orçamentos iniciais consideráveis e taxas de serviço recorrentes que podem chegar a 20–30% do valor do hardware por ano. Hospitais menores frequentemente adiam as compras até que o retorno sobre o investimento se torne inegável. Os modelos financeiros mostram retorno sobre o investimento em menos de dois anos quando as economias de mão de obra e os giros de estoque são contabilizados, mas a escassez de capital nos mercados emergentes retarda a adoção. Arrendamento, contratos baseados em resultados e implantações modulares estão ganhando terreno à medida que os fornecedores tentam reduzir a barreira de entrada.

Ameaças de cibersegurança e ransomware às redes de medicamentos

Os dispositivos conectados ampliam a superfície de ataque. Os incidentes de ransomware em hospitais voltaram a aumentar em 2024, levando os fabricantes a incorporar defesas certificadas pela UL 2900-2-1, como visto no ExactaMix Pro da Baxter. Os prestadores devem ponderar a conveniência dos painéis em nuvem contra o risco de tempo de inatividade que poderia interromper o acesso a medicamentos. Autenticação multifator, trilhas de auditoria criptografadas e designs de rede de confiança zero estão se tornando requisitos padrão de licitação, o que aumenta a complexidade e o custo de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Gabinetes de Dispensação Automatizada Lideram Enquanto a Robótica Reformula as Operações

Os gabinetes de dispensação automatizada geraram 44,32% da receita de 2024, confirmando seu papel como espinha dorsal da logística de medicamentos hospitalares. Os sistemas robóticos de farmácia central, no entanto, lidam com o volume principal. Os centros de microatendimento da Walgreens processam 16 milhões de prescrições mensalmente, ilustrando como a robótica de alta velocidade reduz o custo por preenchimento e melhora a precisão. As instalações descentralizadas de gabinetes de dispensação automatizada estão crescendo mais rapidamente, a um CAGR de 10,89%, porque o acesso à beira do leito reduz o tempo de deslocamento das enfermeiras e mantém os medicamentos críticos disponíveis durante os picos de demanda. Como resultado, o mercado de máquinas de dispensação automatizada está se transformando de gabinetes isolados para ecossistemas em rede com análise de estoque.

A inovação de produtos está se concentrando em abastecimento preditivo orientado por IA, módulos de coleta guiada por LED e gavetas modulares que se adaptam a diferentes tamanhos de medicamentos. Os quiosques automatizados de venda de medicamentos estão se expandindo além dos hospitais para clínicas universitárias e centros de saúde corporativos. Os robôs de manipulação agora integram verificações gravimétricas para confirmar a dose antes da liberação, enquanto as torres de armazenamento e recuperação usam visão computacional para detectar defeitos em frascos. Os fornecedores que combinam velocidade de hardware com inteligência de software desfrutam de um prêmio de preço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Implantação: Dominância Centralizada Enfrenta Disrupção Descentralizada

As configurações centralizadas detinham 61,47% do valor em 2024, enraizadas em investimentos legados e no conforto da supervisão do farmacêutico. Os benefícios de gestão incluem descontos em compras em volume e auditoria simplificada de substâncias controladas. No entanto, os nós descentralizados estão adicionando crescimento de dois dígitos graças à expansão da telessaúde, às restrições de capacidade da era pandêmica e aos modelos de cuidados domiciliares. O tamanho do mercado de máquinas de dispensação automatizada vinculado a sistemas descentralizados deve se ampliar rapidamente à medida que os reguladores aprovam mais fluxos de trabalho remotos.

As arquiteturas híbridas agora conectam preenchimentos centrais com gabinetes satélites. A suíte em nuvem da Omnicell permite que os farmacêuticos liberem doses a partir de um tablet, seja o gabinete em uma UTI ou em um centro cirúrgico independente.[1]Omnicell Inc., "Omnicell Announces XT Amplify," Omnicell, omnicell.com A interoperabilidade com os registros eletrônicos de saúde tornou-se inegociável; os sistemas de saúde exigem que cada transação de dispensação flua para o prontuário do paciente sem reconciliação manual. Os fornecedores que resolvem essa integração de forma eficiente frequentemente ganham contratos empresariais plurianuais.

Por Usuário Final: Hospitais Mantêm a Liderança Enquanto o Varejo Acelera

As farmácias hospitalares para pacientes internados produziram 56,72% das vendas de 2024, porque os ambientes de cuidados intensivos não podem tolerar atrasos na dispensação. Interfaces sofisticadas sinalizam incompatibilidades de alergias em tempo real e suportam o descarte verificado por enfermeiras para narcóticos. Os estabelecimentos de varejo e comunitários, por outro lado, estão se expandindo mais rapidamente. As grandes redes adicionam robôs compactos que separam, fecham e rotulam até 300 prescrições por hora, uma alavanca crítica em meio à escassez de pessoal.

Os centros de cuidados de longa duração adotam o controle em nível de gaveta para gerenciar a polifarmácia. Estudos registram uma redução de 71% no tempo de recuperação das enfermeiras quando os gabinetes substituem os carrinhos manuais. As suítes cirúrgicas ambulatoriais dependem de gabinetes inteligentes com etiquetas RFID para rastrear anestésicos de alto valor, minimizando perdas. Os centros de pedidos por correspondência dependem de sistemas de visão alimentados por esteira que fotografam cada embalagem concluída, fornecendo evidências de auditoria para os pagadores. Essa diversidade de usuários finais alimenta a demanda por plataformas configuráveis em vez de pilhas rígidas e únicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Classe de Medicamento: Sólidos Orais Dominam Enquanto Substâncias Controladas Aceleram

Os sólidos orais em dose unitária detinham 48,52% do faturamento de 2024 porque comprimidos e cápsulas continuam sendo as formas mais prescritas. Os gabinetes construídos em torno de cassetes de canister permitem armazenamento de alta densidade e reabastecimento rápido. As substâncias controladas, embora representem uma fatia menor hoje, registrarão o crescimento mais rápido, a um CAGR de 9,34%. As regras da DEA agora exigem rastreamento digital da cadeia de custódia para cada dose, tornando os cofres automatizados com fechaduras biométricas indispensáveis.[2]Drug Enforcement Administration, "Physical Security Controls for Non-Practitioners; Storage Areas," Federal Register, federalregister.gov

As terapias injetáveis e IV estão conquistando participação crescente à medida que os biológicos ganham força. Os robôs de manipulação reduzem o risco de contaminação ao realizar verificações gravimétricas e isolar os operadores de citotóxicos. Os mecanismos de IA nos módulos de software mais recentes preveem quando os injetáveis especializados terão picos, promovendo o reabastecimento antecipado. Outras classes, como transdérmicos e inaláveis, registram ganhos modestos, mas exigem formatos de gaveta personalizados e controles ambientais.

Análise Geográfica

A América do Norte gerou a maior fatia, 39,81%, em 2024. A região se beneficia da alta adoção de registros eletrônicos de saúde, da prescrição eletrônica obrigatória para narcóticos e de um sistema de reembolso que recompensa os investimentos em segurança. Os sistemas de saúde dos EUA normalmente renovam as frotas de gabinetes a cada sete a nove anos, mantendo a demanda de reposição estável. O Canadá segue padrões semelhantes, embora os ciclos de financiamento provinciais possam atrasar as compras.

A Europa mostra adoção consistente, impulsionada por metas nacionais de redução de erros de medicação. Os hospitais escandinavos favorecem configurações de circuito fechado onde a leitura à beira do leito se conecta a carrinhos automatizados. O canal de financiamento da Krankenhauszukunftsgesetz da Alemanha destina subsídios de saúde digital, alguns dos quais são direcionados para a automação da dispensação.

A Ásia-Pacífico é a frente de crescimento, com um CAGR de 9,35% previsto. O Japão lidera em instalações per capita, mas a China e a Índia fornecem o volume de unidades. Os investimentos em hospitais inteligentes, liderados por parcerias público-privadas, aceleram as implantações. Os projetos de convergência regulatória coordenados pela ISPE reduziram os tempos de aprovação para dispositivos importados, facilitando a entrada no mercado.[3]Scott Fotheringham, "Navigating the Asia-Pacific Pharmaceutical Landscape," ISPE.ORG A América do Sul e o Oriente Médio e África partem de uma base menor, mas mostram licitações crescentes vinculadas a novas instalações terciárias.

Cenário Competitivo

O cenário é moderadamente fragmentado. Omnicell, BD e Swisslog detêm bases instaladas consideráveis, mas novos entrantes munidos de arquiteturas em nuvem e análise de dados por IA os desafiam. Os hospitais agora emitem solicitações de proposta que agrupam gabinetes, robótica, manipulação estéril e painéis de análise em um único contrato, elevando o padrão para os incumbentes que antes se destacavam em um único dispositivo.

A Omnicell apostou ainda mais em software ao abrir seu Laboratório de Inovação em Austin, recrutando farmacêuticos para co-projetar ajustes no fluxo de trabalho. A BD atualizou o Pyxis® com validação de gaveta por visão computacional para reduzir erros de reabastecimento. A Swisslog Healthcare lançou o PillPick Octave, adicionando embalagens ecológicas para pontuar em ESG. Empresas menores visam nichos como cuidados de longa duração ou rastreamento de substâncias controladas, usando preços de software como serviço para superar rivais com alto capital.

As fusões empurram o setor em direção a uma maior concentração, mas o escrutínio antitruste permanece. Os compradores favorecem plataformas interoperáveis que se integram nativamente ao Cerner e ao Epic. Os fornecedores capazes de certificar a cibersegurança UL e atender aos padrões de cofre da DEA ganham vantagem. No geral, o mercado de máquinas de dispensação automatizada gravita em direção a provedores de pilha completa preparados para gerenciar hardware, software e suporte remoto 24 horas por dia, 7 dias por semana.

Líderes do Setor de Máquinas de Dispensação Automatizada

Takazono Corporation

Capsa Healthcare

Swisslog Healthcare

Omnicell Inc.

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Swisslog Healthcare apresentou o PillPick Octave, introduzindo embalagens ecológicas e validação aprimorada específica para o paciente

- Maio de 2025: A Omnicell lançou o MedTrack habilitado para RFID para estoque perioperatório e o MedVision para clínicas ambulatoriais, entrando em novos nichos especializados

- Maio de 2025: A Walgreens abriu um local de microatendimento em Brooklyn Park atendendo quase 200 lojas e processando 13 milhões de prescrições anuais por meio de robótica.

Escopo do Relatório do Mercado Global de Máquinas de Dispensação Automatizada

| Gabinetes de Dispensação Automatizada |

| Sistemas Robóticos de Dispensação em Farmácia Central |

| Quiosques Automatizados de Venda de Medicamentos / Dispensadores de Comprimidos |

| Sistemas Automatizados de Manipulação |

| Sistemas Automatizados de Armazenamento e Recuperação |

| Sistemas Centralizados |

| Sistemas Descentralizados |

| Farmácias Hospitalares para Pacientes Internados |

| Farmácias Hospitalares para Pacientes Ambulatoriais |

| Farmácias de Varejo e Comunitárias |

| Instalações de Cuidados de Longa Duração |

| Clínicas Cirúrgicas Ambulatoriais e Especializadas |

| Farmácias de Pedidos por Correspondência e Preenchimento Central |

| Sólidos Orais em Dose Unitária |

| Medicamentos Injetáveis / IV |

| Substâncias Controladas e Narcóticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Sistema | Gabinetes de Dispensação Automatizada | |

| Sistemas Robóticos de Dispensação em Farmácia Central | ||

| Quiosques Automatizados de Venda de Medicamentos / Dispensadores de Comprimidos | ||

| Sistemas Automatizados de Manipulação | ||

| Sistemas Automatizados de Armazenamento e Recuperação | ||

| Por Modelo de Implantação | Sistemas Centralizados | |

| Sistemas Descentralizados | ||

| Por Usuário Final | Farmácias Hospitalares para Pacientes Internados | |

| Farmácias Hospitalares para Pacientes Ambulatoriais | ||

| Farmácias de Varejo e Comunitárias | ||

| Instalações de Cuidados de Longa Duração | ||

| Clínicas Cirúrgicas Ambulatoriais e Especializadas | ||

| Farmácias de Pedidos por Correspondência e Preenchimento Central | ||

| Por Classe de Medicamento | Sólidos Orais em Dose Unitária | |

| Medicamentos Injetáveis / IV | ||

| Substâncias Controladas e Narcóticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de máquinas de dispensação automatizada?

O tamanho do mercado de máquinas de dispensação automatizada está em USD 4,44 bilhões em 2025 e tem projeção de atingir USD 6,43 bilhões até 2030.

2. Qual região lidera na adoção de máquinas de dispensação automatizada?

A América do Norte lidera, detendo 39,81% da receita de 2024, devido aos rígidos mandatos de prescrição eletrônica e à avançada digitalização hospitalar.

3. Qual segmento está crescendo mais rapidamente dentro do mercado?

Os gabinetes de dispensação automatizada descentralizados registram o maior crescimento, a um CAGR de 10,89%, porque os sistemas de saúde estão ampliando o acesso a medicamentos até a beira do leito.

4. Por que as soluções de dispensação de substâncias controladas estão em demanda?

As regras aprimoradas de conformidade com a DEA agora exigem rastreamento digital da cadeia de custódia, impulsionando um CAGR de 9,34% para sistemas focados em substâncias controladas.

5. Como as máquinas de dispensação automatizada melhoram a segurança do paciente?

Elas reduzem o tempo de recuperação em mais de 70%, eliminam erros manuais de transcrição por meio da verificação por código de barras e fornecem trilhas de auditoria de ponta a ponta.

Página atualizada pela última vez em: