Tamanho e Participação do Mercado de Aquisição Autônoma e Sourcing Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

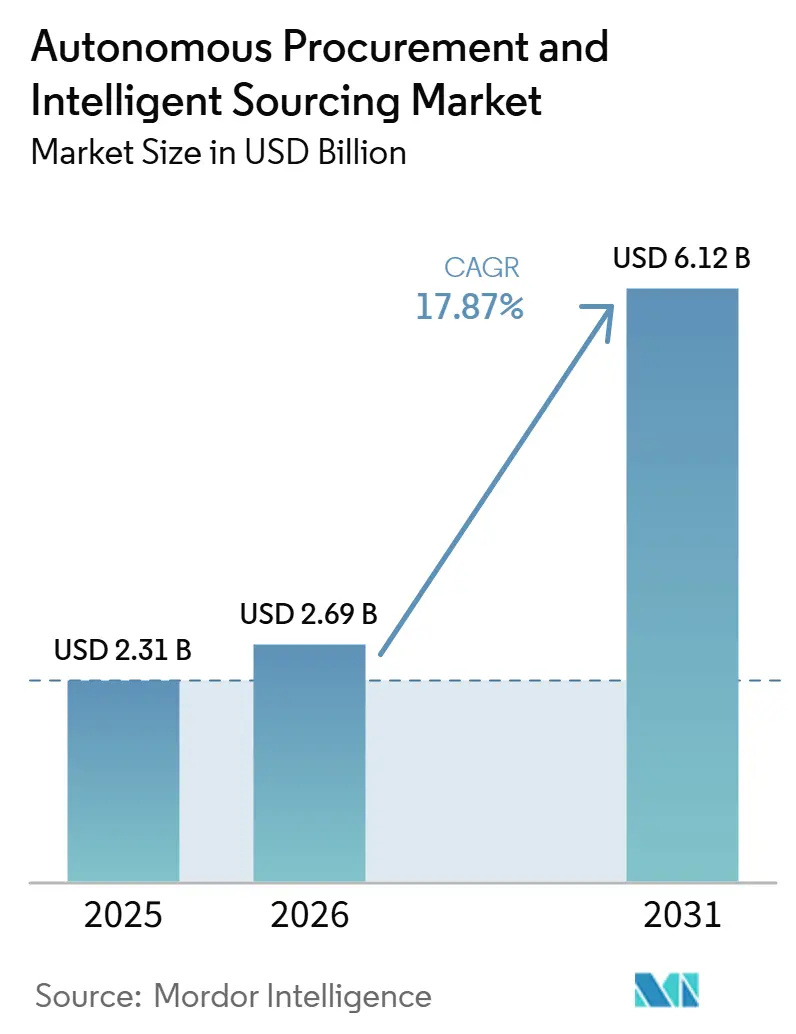

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquisição Autônoma e Sourcing Inteligente por Mordor Intelligence

Espera-se que o tamanho do mercado de aquisição autônoma e sourcing inteligente cresça de USD 2,31 bilhões em 2025 para USD 2,69 bilhões em 2026, com previsão de atingir USD 6,12 bilhões até 2031 a um CAGR de 17,87% no período de 2026-2031. A rápida migração de ferramentas de fluxo de trabalho baseadas em regras para mecanismos de IA agêntica está desbloqueando negociação em tempo real, pontuação preditiva de riscos e verificações de sustentabilidade integradas, comprimindo os tempos de ciclo e ampliando os pools de economia. A implantação em nuvem continua a dominar, mas as arquiteturas híbridas estão escalando rapidamente à medida que compradores altamente regulamentados mantêm dados mestres localmente enquanto executam análises na nuvem pública. Setores de adoção precoce, como a manufatura, desfrutam de ecossistemas de fornecedores maduros, enquanto os compradores de ciências da vida aceleram os gastos para atender aos mandatos de serialização e auditoria. O financiamento de capital de risco e os lançamentos de produtos indicam uma mudança decisiva em direção à tomada de decisão autônoma, mas as lacunas persistentes na qualidade dos dados de ERP e as preocupações com segurança cibernética continuam sendo os principais freios à velocidade de curto prazo.

Principais Conclusões do Relatório

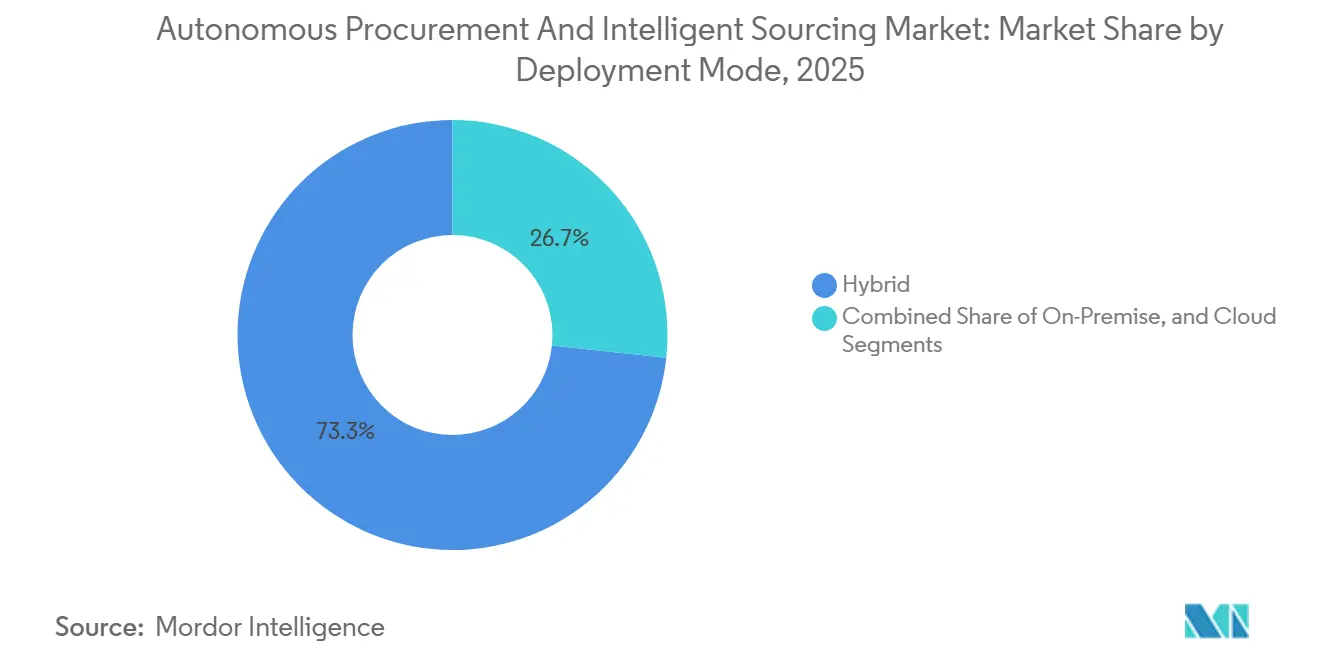

- Por implantação, a implantação em nuvem detinha 73,31% da participação do mercado de aquisição autônoma e sourcing inteligente em 2025, enquanto os modelos híbridos têm projeção de expansão a um CAGR de 18,47% até 2031.

- Por componente, o software representou 64,53% da receita em 2025; os serviços têm previsão de crescimento a um CAGR de 18,27% à medida que as empresas buscam suporte de integração, limpeza de dados e ajuste contínuo de modelos.

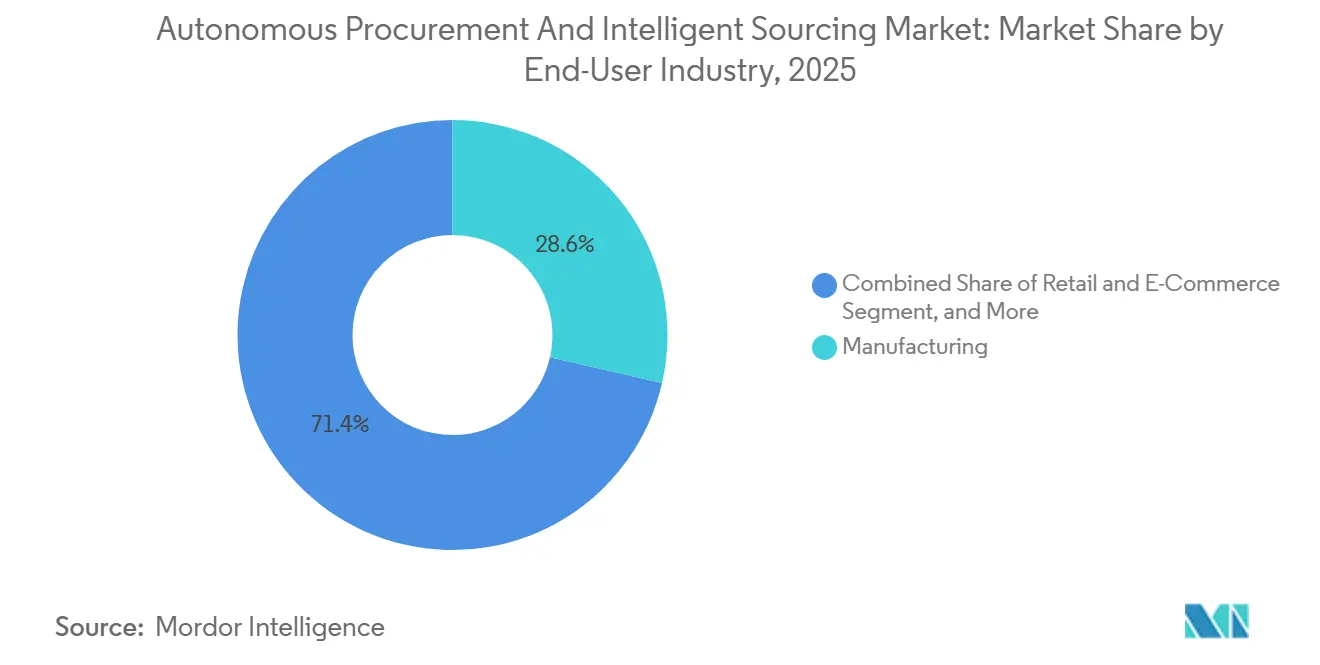

- Por setor do usuário final, a manufatura liderou com 28,59% dos gastos de 2025, mas saúde e ciências da vida devem avançar a um CAGR de 19,07% até 2031.

- Por tamanho da organização, as grandes empresas capturaram 65,22% do valor de 2025, enquanto as pequenas e médias empresas estão preparadas para expandir a um CAGR de 18,67% à medida que as plataformas sem código reduzem as barreiras de entrada.

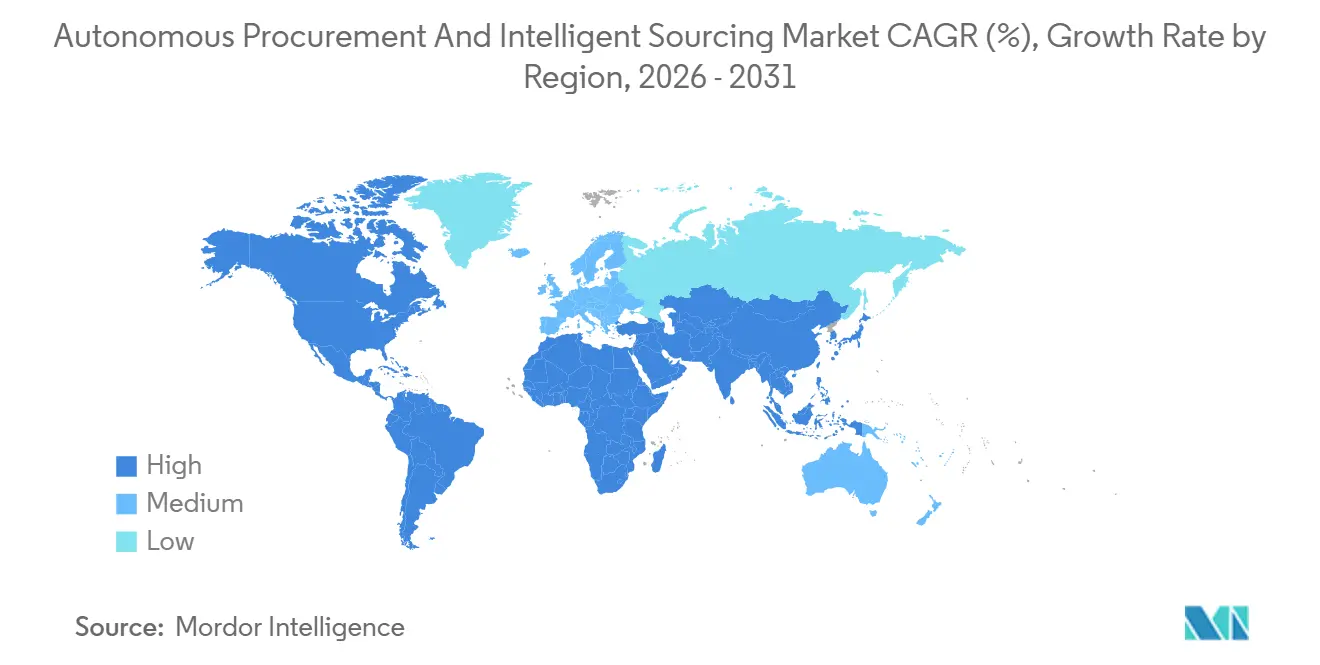

- Por geografia, a América do Norte representou 34,81% da receita global em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,87% impulsionado por iniciativas de digitalização patrocinadas pelo governo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aquisição Autônoma e Sourcing Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maturação Rápida da IA Generativa para Inteligência de Gastos | +4.2% | Global, com concentração inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aceleração da Mudança para Suítes de Aquisição Nativas em Nuvem | +3.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Generalizada de Bots de Negociação Autônoma | +3.1% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Sourcing Orientados por ESG em Setores Regulamentados | +2.6% | Europa (CSDDD, EUDR), América do Norte (Regra Climática da SEC), repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das Trocas de Dados de Risco de Fornecedores | +1.9% | Global, com adoção acelerada em setores intensivos em cadeia de suprimentos | Médio prazo (2-4 anos) |

| Crescimento do Financiamento de Capital de Risco para Start-ups de Tecnologia de Aquisição | +1.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maturação Rápida da IA Generativa para Inteligência de Gastos

Os copilotos baseados em modelos de linguagem agora analisam contratos, e-mails e históricos de ordens de compra para descobrir vazamentos de gastos de cauda e recomendar a consolidação de categorias. A Pfizer eliminou 26 etapas manuais de requisição após integrar um mecanismo de fluxo de trabalho agêntico que automatiza o processo de integração de fornecedores. A IA generativa também identifica variações ocultas de preços, permitindo realocações dinâmicas de orçamento que antes eram impraticáveis com painéis estáticos. As empresas relatam maior precisão de classificação para gastos não estruturados, o que melhora a racionalização de fornecedores e a captura de descontos. Feeds de commodities em tempo real ajustam os limites de negociação, substituindo gatilhos baseados em regras que ficam defasados em relação à volatilidade do mercado.

Aceleração da Mudança para Suítes de Aquisição Nativas em Nuvem

A reconstrução do Ariba pela SAP em sua Plataforma de Tecnologia de Negócios desacopla a lógica de aquisição de bancos de dados monolíticos, permitindo que microsserviços escalem cargas de trabalho de IA de forma elástica. O Oracle Fusion Cloud Procurement 26A incorpora 29 agentes de IA pré-construídos que elaboram eventos de sourcing e sinalizam violações de conformidade, reduzindo os ciclos de implementação de meses para semanas. Os compradores governamentais obtêm agilidade semelhante: os Emirados Árabes Unidos comprimiram o pedido de catálogo de 60 dias para 6 minutos após migrar para um portal de aquisição nativo em nuvem. Projetos híbridos que hospedam dados mestres localmente enquanto executam análises em nuvens públicas satisfazem as regras de soberania sem sacrificar o desempenho da IA.

Adoção Generalizada de Bots de Negociação Autônoma

Agentes de aprendizado por reforço na plataforma SMART da GEP ajustam preços de reserva durante os leilões, enquanto os bots de negociação da Zycus avaliam lances com múltiplos atributos que equilibram preço, prazo de entrega e credenciais de sustentabilidade.[1]GEP Worldwide, "Motor de Negociação da Plataforma SMART," gep.com O mecanismo de otimização combinatória da Keelvar adjudica lotes agrupados em segundos, liberando as equipes de sourcing de análises exaustivas em planilhas. A negociação autônoma é mais valiosa em mercados de commodities voláteis e no reabastecimento de varejo de alta velocidade, onde as oscilações diárias de preços corroem a utilidade dos contratos anuais. As implantações iniciais mostram economias incrementais de 5%-8% em categorias indiretas que antes escapavam do sourcing formal.

Mandatos de Sourcing Orientados por ESG em Setores Regulamentados

A Diretiva de Due Diligence de Sustentabilidade Corporativa e o Regulamento de Desmatamento da União Europeia obrigam os compradores a rastrear emissões e a proveniência de matérias-primas antes de adjudicar contratos. As suítes de aquisição autônoma ingerem calculadoras de carbono de terceiros e bancos de dados de minerais de conflito, bloqueando automaticamente fornecedores não conformes. A Visão 2030 da Arábia Saudita incorpora pontuação de sustentabilidade nas aquisições públicas, formalizada pelas diretrizes de 2025 da Autoridade de Governo Digital. As empresas farmacêuticas integram dados de serialização com inteligência contratual de IA para garantir a rastreabilidade dos ingredientes, criando demanda interfuncional por automação de conformidade em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas Persistentes de Qualidade de Dados em ERPs Legados | -2.3% | Global, mais agudo em empresas com instalações de ERP de várias décadas | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética sobre a Tomada de Decisão Liderada por IA | -1.8% | Global, elevado em setores regulamentados (BFSI, saúde, defesa) | Curto prazo (≤ 2 anos) |

| Lacunas de Competências em Análise Avançada entre as Equipes de Aquisição | -1.2% | Global, mais pronunciado em empresas de médio porte e de mercados emergentes | Longo prazo (≥ 4 anos) |

| Padrões Regulatórios Globais Fragmentados para Faturamento Eletrônico | -0.9% | Europa (ViDA), Ásia-Pacífico (GST da Índia, Peppol), América Latina (mandatos nacionais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas Persistentes de Qualidade de Dados em ERPs Legados

Décadas de registros inconsistentes de fornecedores, códigos de materiais duplicados e dados parciais de faturas comprometem a precisão dos modelos de IA. O lançamento da automação da Pfizer exigiu extensos ciclos de limpeza antes que a orquestração do fluxo de trabalho entregasse valor mensurável. As empresas de manufatura com hierarquias extensas de lista de materiais enfrentam as maiores dificuldades, frequentemente enfrentando cronogramas de remediação de 18 a 24 meses. A fraca linhagem de dados também prejudica os bots de negociação autônoma que dependem de lances históricos precisos para calibrar os limites de concessão.

Preocupações com Segurança Cibernética sobre a Tomada de Decisão Liderada por IA

A pesquisa da Apono de 2025 constatou que 98% das empresas sofreram incidentes de segurança afetando implantações de IA, e há temores generalizados de que bots agênticos possam ser manipulados por meio de prompts adversariais. As classificações de alto risco sob a Lei de IA da União Europeia exigem avaliações rigorosas de conformidade para automação de aquisições.[2]Comissão Europeia, "Texto Regulatório da Lei de IA," ec.europa.eu As empresas implantam controles de confiança zero e monitoramento comportamental, mas essas defesas adicionam custos e prolongam os cronogramas de prova de conceito, reduzindo a adoção imediata em setores sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Arquiteturas Híbridas Fazem a Ponte entre Soberania e Agilidade

Os modelos híbridos controlaram 73,31% das cargas de trabalho adjacentes à nuvem em 2025 e têm projeção de superar o crescimento geral nos mercados de aquisição autônoma e sourcing inteligente a um CAGR de 18,47%. Muitas agências de defesa e do setor público isolam dados classificados localmente, enquanto aproveitam a análise em nuvem para a colaboração com fornecedores. Espera-se que o tamanho do mercado de aquisição autônoma e sourcing inteligente para implantações híbridas cresça à medida que os enclaves de computação confidencial amadurecem, permitindo que registros sensíveis permaneçam criptografados mesmo durante o processamento.

Os compradores regulamentados no Oriente Médio estão demonstrando implementações bem-sucedidas de prova de conceito. Por exemplo, os Emirados Árabes Unidos hospedam com segurança documentos contratuais em centros de dados nacionais enquanto simultaneamente expõem APIs de fornecedores por meio da nuvem pública. Essa abordagem dupla garante conformidade com os requisitos regulatórios enquanto aproveita a escalabilidade e a flexibilidade das tecnologias de nuvem. Da mesma forma, o portal Etimad da Arábia Saudita adota uma estrutura comparável para gerenciar com eficiência seu extenso pipeline de projetos de USD 1,3 trilhão. Essa arquitetura híbrida não apenas atende às necessidades exclusivas de setores altamente regulamentados, mas também serve como modelo replicável para outras regiões. Como resultado, espera-se que essa abordagem impulsione um crescimento sustentado de dois dígitos na adoção e implementação até 2031.

Por Componente: Serviços Crescem à Medida que a Complexidade da Integração de IA Aumenta

O software representou 64,53% da receita total em 2025, mantendo sua posição dominante no mercado. No entanto, serviços como integração, limpeza de dados e ajuste de modelos estão registrando crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 18,27%. Espera-se que a participação de mercado dos serviços gerenciados no setor de aquisição autônoma e sourcing inteligente cresça ainda mais à medida que as empresas enfrentam crescentes desafios relacionados às complexidades dos sistemas de ERP legados e aos padrões fragmentados de faturas, que exigem soluções especializadas.

A parceria estratégica da JAGGAER com a Unite integra serviços de consultoria que simplificam os catálogos europeus e garantem a conformidade com as regulamentações de IVA, atendendo a necessidades operacionais críticas.[3]JAGGAER LLC, "Anúncio de Parceria com a Unite," jaggaer.com Da mesma forma, a colaboração da Oro Labs com a Pfizer destacou o processo trabalhoso de alinhar fluxos de trabalho legados com agentes orientados por IA, demonstrando a demanda por expertise nessa área. Além disso, os compradores de médio porte estão cada vez mais terceirizando tarefas como pontuação contínua de risco de fornecedores e monitoramento de ESG (Ambiental, Social e de Governança) para provedores de serviços especializados. Esses provedores não apenas garantem a prontidão para auditoria, mas também permitem que as empresas migrem de orçamentos de software com despesas de capital (capex) para contratos de serviços com despesas operacionais (opex), oferecendo maior flexibilidade e eficiência no gerenciamento dos processos de aquisição.

Por Setor do Usuário Final: Saúde Supera a Manufatura na Automação de Conformidade

A manufatura representou a maior participação dos gastos de 2025, contribuindo com 28,59% do total. No entanto, a demanda do setor de ciências da vida está crescendo rapidamente, com uma taxa de crescimento anual composta (CAGR) de 19,07%. O mercado de aquisição autônoma e sourcing inteligente no setor de saúde está se expandindo significativamente à medida que os regulamentos de rastreabilidade de medicamentos exigem cada vez mais a verificação em tempo real da proveniência dos ingredientes ativos. Essa tendência é impulsionada pela necessidade de maior transparência e conformidade na cadeia de suprimentos farmacêutica para garantir a autenticidade e a segurança dos produtos.

As regras de serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos impulsionam os compradores farmacêuticos a incorporar certificados de fornecedores em mecanismos de risco de IA, eliminando verificações cruzadas manuais. A aquisição para ensaios clínicos da Pfizer agora encaminha as requisições dos locais de investigação por meio de aprovações automatizadas, reduzindo o processo de integração de semanas para dias. Enquanto os players automotivos e de eletrônicos continuam a aperfeiçoar o reabastecimento just-in-time com bots de negociação, o ambiente de auditoria mais rigoroso da saúde impulsiona gastos incrementais mais rápidos em módulos de IA prontos para conformidade.

Por Tamanho da Organização: PMEs Fecham a Lacuna por Meio de Plataformas de Pagamento por Transação

As grandes empresas representaram 65,22% do valor de mercado de 2025, mas as pequenas e médias empresas (PMEs) devem crescer mais rapidamente, com uma taxa de crescimento anual composta (CAGR) de 18,67%. Esse crescimento é impulsionado pela adoção crescente de portais de entrada sem código e modelos baseados em assinatura, que capacitaram empresas com gastos anuais abaixo de USD 50 milhões a acessar soluções de sourcing autônomo sem a necessidade de investimentos significativos em infraestrutura de TI. Essas ferramentas permitem que as PMEs simplifiquem suas operações e reduzam custos, tornando as tecnologias avançadas de sourcing mais acessíveis a organizações menores que anteriormente enfrentavam barreiras devido aos altos custos iniciais e às complexidades técnicas.

Start-ups emergentes como Lio e Procol introduziram estratégias de precificação inovadoras que cobram uma porcentagem das economias realizadas, alinhando efetivamente os custos aos resultados e eliminando a necessidade de taxas de licenciamento intensivas em capital. Essa abordagem não apenas reduz os riscos financeiros para as PMEs, mas também garante que a estrutura de preços esteja diretamente vinculada ao valor entregue. Além disso, os portais de aquisição pública na Índia implementaram sistemas de pontuação de preferência para PMEs, que priorizam contratos para empresas locais e incentivam a adoção digital entre fornecedores menores. À medida que os modelos de linguagem de código aberto continuam a democratizar o acesso às ferramentas de IA, espera-se que a disparidade de custos entre as implantações empresariais e de PMEs diminua ainda mais. Essa tendência aumentará a acessibilidade, fomentará maior competitividade no mercado e permitirá que as PMEs aproveitem tecnologias avançadas em igualdade de condições com as grandes empresas.

Análise Geográfica

A América do Norte representou 34,81% da receita de 2025, impulsionada principalmente pela adoção precoce de tecnologias de suíte em nuvem e por uma alta concentração de investimentos de capital de risco. A região registrou desenvolvimentos significativos, incluindo uma rodada de financiamento Série C de USD 100 milhões para a Oro Labs e múltiplas aquisições estratégicas, sublinhando a confiança dos investidores em soluções de sourcing orientadas por IA. No entanto, a presença de parques de ERP maduros levou a acúmulos de integração, moderando o crescimento incremental. Como resultado, a taxa de crescimento anual composta (CAGR) de 5 anos da região tem projeção de permanecer na faixa de 18%, ficando atrás do crescimento mais rápido observado na região Ásia-Pacífico.

Espera-se que a Ásia-Pacífico cresça a um CAGR robusto de 18,87%, impulsionada por iniciativas governamentais que exigem faturamento eletrônico e práticas de aquisição digital. Por exemplo, o Mercado Eletrônico do Governo da Índia incorporou algoritmos de aprendizado de máquina para aprimorar as capacidades de detecção de fraudes, enquanto os Emirados Árabes Unidos reduziram significativamente os prazos de pedidos para meros minutos ao implementar uma plataforma de aquisição nativa em nuvem. Além disso, projetos de infraestrutura de grande escala na Arábia Saudita, juntamente com financiamento multilateral de organizações como o Banco Mundial e o Banco Asiático de Desenvolvimento, continuam a apoiar a implantação de plataformas de aquisição no Sul e Sudeste Asiático, impulsionando ainda mais o crescimento regional.

As perspectivas do mercado europeu são fortemente influenciadas pelos gastos com conformidade regulatória. A diretiva IVA na Era Digital exige faturamento eletrônico em tempo real até 2028-2030, enquanto as leis emergentes de due diligence de ESG exigem a integração de pontos de verificação de sustentabilidade nos processos de aquisição. A Alemanha e a França estão liderando a automação da manufatura, enquanto o Reino Unido registrou um aumento nas arquiteturas híbridas pós-Brexit para segregar dados de fornecedores da União Europeia e domésticos. Enquanto isso, a América do Sul e a África permanecem nos estágios iniciais de adoção, com picos de crescimento vinculados a mandatos nacionais de faturamento eletrônico. No entanto, os desafios macroeconômicos e as limitações de infraestrutura continuam a moderar o ritmo de adoção nessas regiões.

Cenário Competitivo

O mercado de aquisição autônoma e sourcing inteligente é moderadamente fragmentado, com aproximadamente 666 fornecedores abrangendo nichos de source-to-pay, risco de fornecedores e gastos de cauda. Os provedores de ERP estabelecidos aproveitam suas bases instaladas para vender módulos de IA adicionais, enquanto especialistas de melhor categoria inovam mais rapidamente em negociação e análise de riscos. A Oracle incorporou 29 agentes de IA ao Fusion Cloud Procurement 26A em março de 2026, reduzindo os prazos de implementação e colocando as capacidades agênticas em paridade com os inovadores.

O JAI AI Copilot da JAGGAER automatiza fluxos de trabalho de entrada e conformidade, entregando economias documentadas de EUR 9,4 milhões (USD 10,6 milhões) para a TRUMPF na manufatura. O Merlin Agentic AI da Zycus implanta aprendizado por reforço para otimização de lances em tempo real, enquanto a plataforma SMART da GEP integra funcionalidade semelhante em leilões com múltiplos atributos.[4]Zycus Inc., "Ficha de Produto Merlin Agentic AI," zycus.com O otimizador combinatório da Keelvar aborda o sourcing de frete e logística agrupados, ajudando-a a ganhar participação entre os transportadores globais.

Desafiantes apoiados por capital de risco atacam espaços em branco na capacitação de PMEs e conformidade de nicho. O mecanismo de fluxo de trabalho unificado da Oro Labs foca na visibilidade de gastos de cauda, enquanto a Lio automatiza negociações indiretas para orçamentos de aquisição abaixo de USD 50 milhões. Alianças estratégicas, como a integração da JAGGAER com o marketplace europeu da Unite, e a aquisição anterior da Scout RFP pela Workday, sinalizam uma trajetória de consolidação à medida que a IA agêntica se torna um requisito básico em todo o ecossistema.

Líderes do Setor de Aquisição Autônoma e Sourcing Inteligente

SAP SE

Oracle Corporation

Coupa Software Incorporated

GEP Worldwide LLC

Jaggaer LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Oracle lançou o Fusion Cloud Procurement 26A, adicionando 29 agentes de IA incorporados para sugestão de categorias, sourcing autônomo e alertas de conformidade.

- Março de 2026: A JAGGAER lançou o JAI AI Copilot, um orquestrador que automatiza a entrada de fornecedores e o controle de riscos, liberando os compradores para se concentrarem em tarefas estratégicas.

- Janeiro de 2026: A Zycus foi reconhecida como Líder por sua plataforma Merlin Agentic AI que unifica a automação de entrada ao resultado.

- Dezembro de 2025: A versão 25.3 da JAGGAER introduziu controle automatizado de fornecedores e controles de risco aprimorados.

Escopo do Relatório Global do Mercado de Aquisição Autônoma e Sourcing Inteligente

O Mercado de Aquisição Autônoma e Sourcing Inteligente refere-se ao mercado global de soluções de software avançadas e serviços associados que aproveitam inteligência artificial (IA), aprendizado de máquina (ML), automação e análise de dados para permitir que as organizações automatizem, otimizem e aprimorem os processos de aquisição e sourcing com intervenção humana mínima.

O Relatório do Mercado de Aquisição Autônoma e Sourcing Inteligente é Segmentado por Modo de Implantação (Nuvem, Local e Híbrido), Componente (Software e Serviços), Setor do Usuário Final (Manufatura, Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, Energia e Serviços Públicos e Governo e Setor Público), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Setor do Usuário Final | Manufatura | ||

| Varejo e Comércio Eletrônico | |||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Energia e Serviços Públicos | |||

| Governo e Setor Público | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos em plataformas de aquisição autônoma estão crescendo até 2031?

O valor de mercado tem projeção de atingir USD 6,12 bilhões até 2031, expandindo-se a um CAGR de 17,87% de 2026 a 2031.

Qual abordagem de implantação apresenta o maior impulso de crescimento?

As arquiteturas híbridas têm previsão de crescimento a um CAGR de 18,47% à medida que as organizações combinam controle de dados local com análise em nuvem.

Por que os compradores de ciências da vida estão acelerando a adoção?

Os mandatos de serialização e as trilhas de auditoria rigorosas impulsionam as empresas de saúde a incorporar verificações de conformidade orientadas por IA, gerando um CAGR de 19,07% até 2031.

Qual é a principal restrição para a plena autonomia no sourcing?

A baixa qualidade dos dados em sistemas de ERP legados reduz em 2,3 pontos percentuais o CAGR previsto ao diminuir a precisão dos algoritmos e atrasar os projetos.

Qual região adicionará mais nova receita até 2031?

A Ásia-Pacífico, expandindo-se a um CAGR de 18,87%, beneficia-se de mandatos de digitalização apoiados pelo governo e de financiamento multilateral.

Como as pequenas e médias empresas estão abordando os custos de adoção?

Portais sem código e precificação por transação permitem que as PMEs implantem bots agênticos sem grandes licenças iniciais, sustentando um CAGR de 18,67% para o segmento.

Página atualizada pela última vez em: