Tamanho e Participação do Mercado de Aprimoradores de Água da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

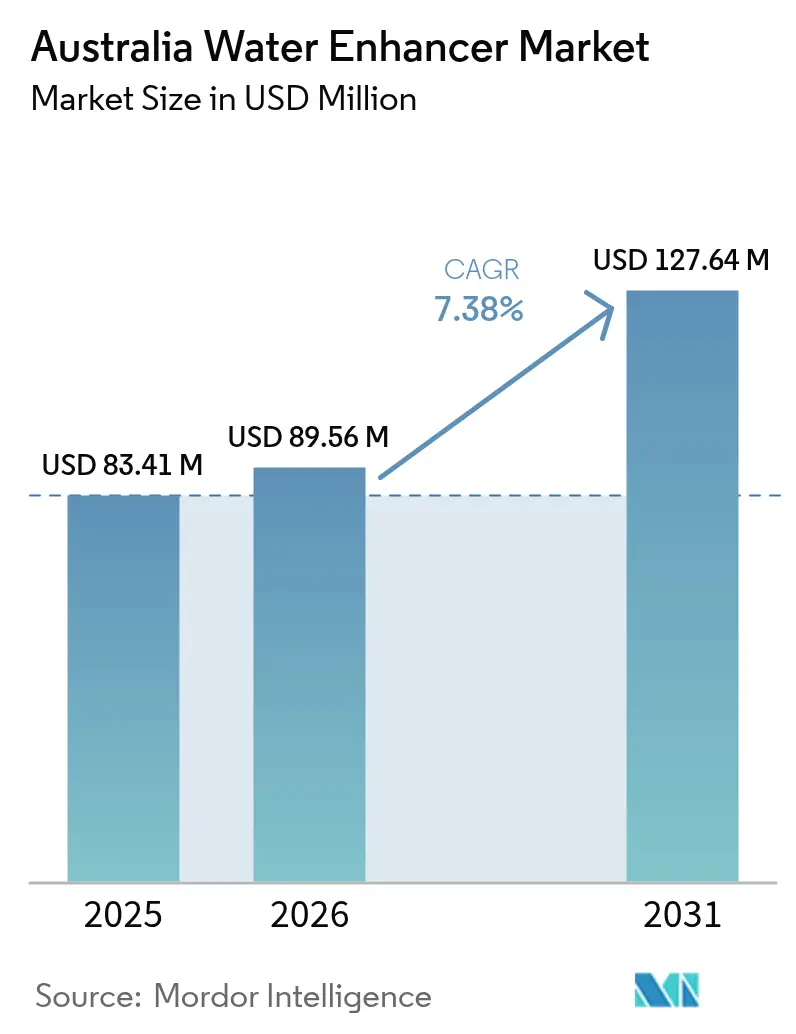

| Tamanho do mercado no ano base (2025) | 83.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 89.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 127.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprimoradores de Água da Austrália por Mordor Intelligence

O tamanho do mercado de aprimoradores de água da Austrália em 2026 é estimado em USD 89,56 milhões, crescendo a partir do valor de 2025 de USD 83,41 milhões, com projeções para 2031 indicando USD 127,64 milhões, crescendo a uma CAGR de 7,38% no período de 2026 a 2031. Consumidores conscientes em relação à saúde, aliados a regulamentações favoráveis sobre adoçantes, estão impulsionando o crescimento da receita. Esse aumento ocorre em meio à concorrência por espaço nas prateleiras entre água com sabor engarrafada e outras opções prontas para beber (RTD). Os produtores estão aproveitando as declarações de zero calorias e sistemas de sabores naturais, frequentemente agrupando promoções com garrafas reutilizáveis, alinhando-se estreitamente às prioridades dos consumidores centradas em bem-estar e sustentabilidade. Há uma mudança perceptível de foco: passando da mera personalização de sabor para a hidratação funcional, evidenciada pela crescente popularidade de extensões funcionais como blends de eletrólitos e aminoácidos de cadeia ramificada (BCAA). Adicionalmente, eventos climáticos, como trabalho externo e práticas esportivas, intensificaram a demanda nos estados com temperaturas mais elevadas. Enquanto isso, os modelos de assinatura online estão desafiando o domínio tradicional dos supermercados, simplificando o reabastecimento e ampliando seu alcance para comunidades regionais.

Principais Conclusões do Relatório

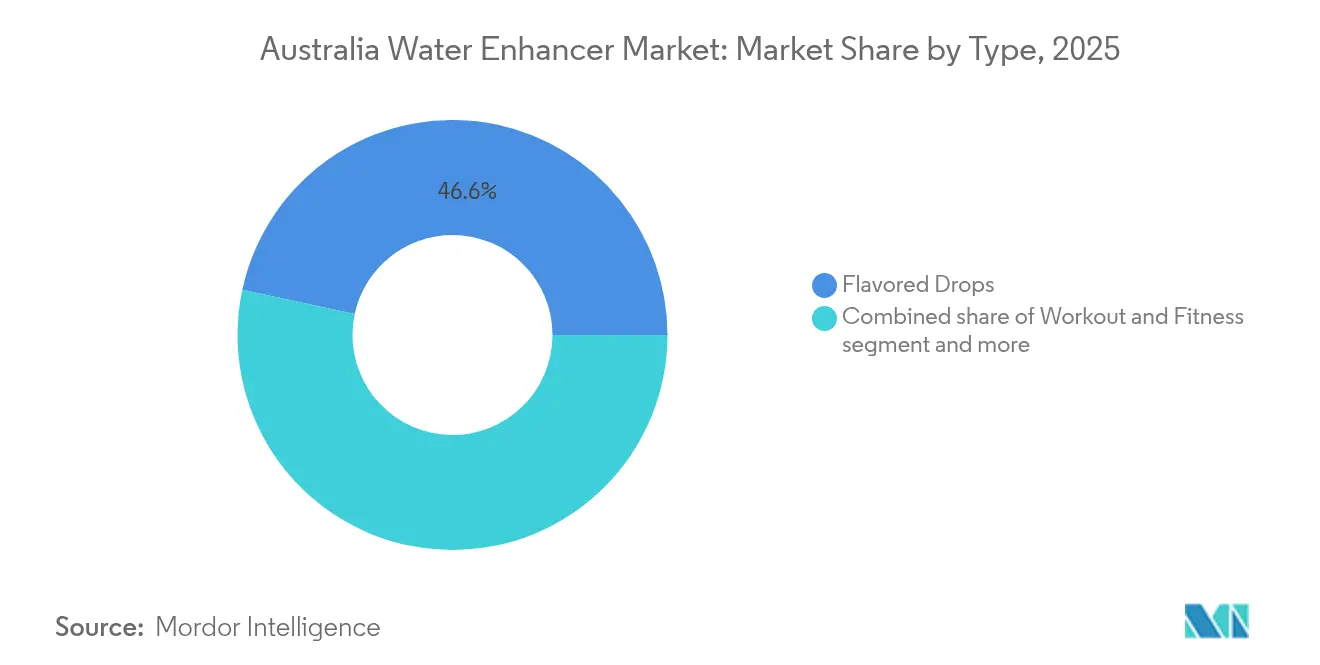

- Por tipo de produto, as gotas aromatizadas lideraram com uma participação de mercado de aprimoradores de água da Austrália de 46,62% em 2025 e estão no caminho certo para uma CAGR de 6,74% entre 2026–2031, enquanto os aprimoradores de exercício e condicionamento físico têm previsão de crescer à CAGR mais rápida de 8,01% no mesmo horizonte.

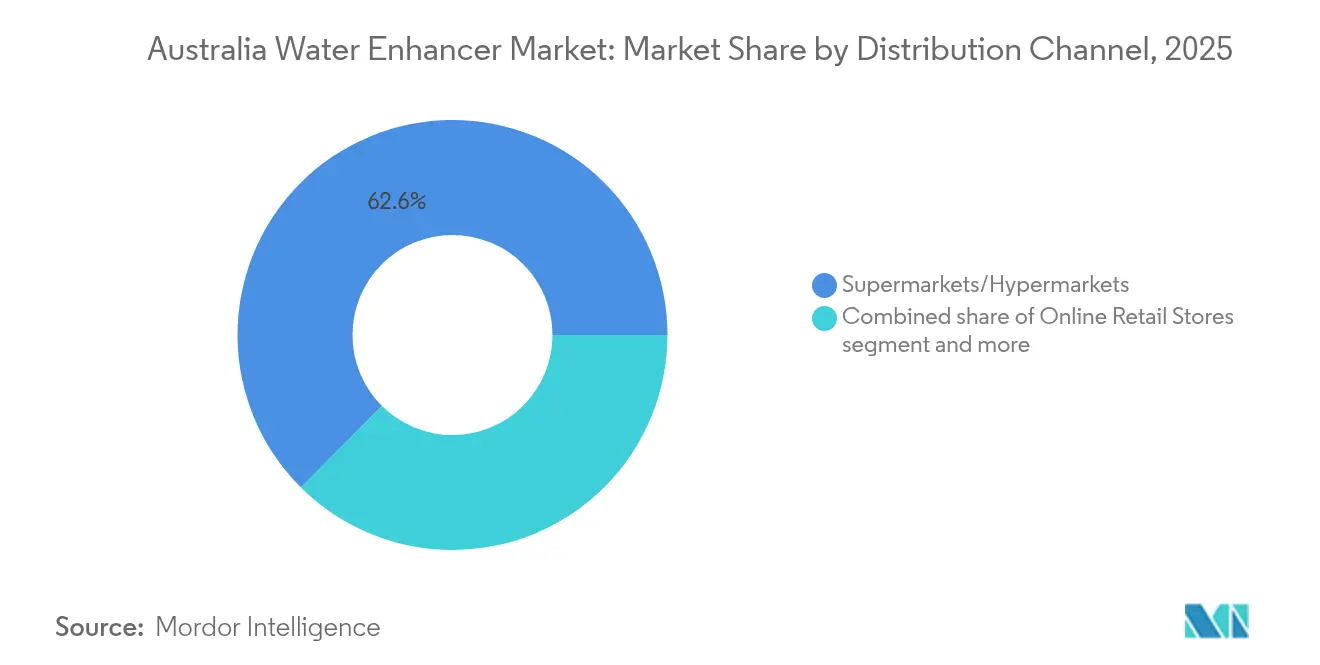

- Por canal de distribuição, supermercados e hipermercados controlaram 62,55% do tamanho do mercado de aprimoradores de água da Austrália em 2025; o varejo online está programado para expandir a uma CAGR de 7,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aprimoradores de Água da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores conscientes em relação à saúde substituindo bebidas açucaradas | +1.8% | Nacional, mais forte em Sydney, Melbourne, Brisbane | Médio prazo (2 a 4 anos) |

| Portabilidade e conveniência do formato de gotas/cubos | +1.2% | Áreas regionais com densidade de varejo limitada | Curto prazo (≤ 2 anos) |

| Lançamentos de novos produtos com ênfase em declarações naturais e sem açúcar | +1.5% | SKUs premium em mercados metropolitanos | Médio prazo (2 a 4 anos) |

| Formulações resistentes ao calor para ocasiões fora de casa | +0.9% | Território do Norte, Queensland, Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Varejistas em estados com o Esquema de Depósito de Vasilhames agrupando aprimoradores com garrafas reutilizáveis | +0.6% | Jurisdições com o Esquema de Depósito de Vasilhames (CDS) ativo | Curto prazo (≤ 2 anos) |

| Ampla disponibilidade e merchandising em lojas de varejo | +1.0% | Nacional, com redes de supermercados impulsionando o volume | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores conscientes em relação à saúde substituindo bebidas açucaradas

Os adultos australianos estão reduzindo o consumo de açúcares adicionados, migrando seus gastos de refrigerantes para soluções de sabor de baixa caloria. Essa tendência reflete a crescente consciência em relação à saúde e o desejo de reduzir os riscos de saúde relacionados ao açúcar. Defensores da área médica pressionam pela introdução de um imposto sobre o açúcar, destacando os riscos metabólicos das bebidas adoçadas e intensificando o escrutínio dos rótulos. Os aprimoradores à base de estévia e sucralose atendem ao desejo por doçura, ao mesmo tempo em que respeitam os limites de ingestão estabelecidos pelo Food Standards Australia New Zealand (FSANZ). Esses aprimoradores não apenas oferecem uma alternativa mais saudável, como também estão alinhados aos padrões regulatórios, garantindo a segurança do consumidor. A atratividade econômica é convincente: uma embalagem de 45 ml, rendendo 90 porções, é significativamente mais barata por litro do que água aromatizada engarrafada. À medida que os orçamentos domésticos se tornam mais apertados, as famílias estão cada vez mais enxergando os aprimoradores como um meio acessível de alcançar uma hidratação mais saudável, tornando-os uma opção atraente para consumidores que buscam economizar.

Portabilidade e conveniência do formato de gotas/cubos

Concentrados líquidos e microcubos, projetados para caber facilmente em bolsos e bolsas, abordam efetivamente o problema do volume das garrafas RTD. Essa inovação é particularmente benéfica para passageiros de transporte público, estudantes e trabalhadores de escritório que priorizam a conveniência e a portabilidade em suas rotinas diárias. Um simples pacote de 45 ml pode produzir aproximadamente 18 litros de água aromatizada, pesando menos de 50 gramas. Esse design leve não apenas promove a facilidade de uso, como também se alinha aos incentivos do Esquema de Depósito de Vasilhames (CDS), que estimulam o uso de garrafas reutilizáveis para reduzir o desperdício. Além disso, os varejistas estão aproveitando oportunidades de merchandising cruzado ao combinar esses aprimoradores com utensílios de bebida em aço inoxidável, levando ao aumento do ticket médio nos caixas e impulsionando vendas adicionais.[1]Fonte: Autoridade de Proteção Ambiental de Nova Gales do Sul, "Return and Earn", epa.nsw.gov.au As lojas especializadas online também estão aproveitando essa demanda crescente ao oferecer pacotes de assinatura que automatizam o processo de reabastecimento, garantindo que os consumidores nunca fiquem sem seus produtos preferidos. Essas estratégias combinadas criam uma proposta de portabilidade e conveniência inigualável, que os concorrentes no mercado RTD têm dificuldade em replicar, conferindo aos concentrados líquidos e microcubos uma vantagem distinta.

Lançamentos de novos produtos com ênfase em declarações naturais e sem açúcar

Os proprietários de marcas estão competindo entre si com rótulos limpos, recorrendo cada vez mais a concentrados de frutas, extratos botânicos e adoçantes de origem vegetal para atender à crescente demanda dos consumidores por listas de ingredientes mais saudáveis e transparentes. Os microcubos de bebida da Waterdrop, que combinam pós de frutas e vitaminas, chegaram às lojas Woolworths em todo o país e estão ganhando visibilidade como parceiro de hidratação do Australian Open 2025, um movimento que se alinha à sua estratégia de atingir consumidores conscientes em relação à saúde e consumidores ativos. O Gatorade Hydration Booster da PepsiCo, que estreou no exterior com uma formulação sem açúcar, está agora prestes a ser lançado na Austrália por meio da rede de engarrafamento da Asahi, aproveitando seus canais de distribuição estabelecidos para conquistar participação de mercado. A Vital Zing aventurou-se nos sabores de refrigerante, com o objetivo de atrair aqueles que estão deixando os refrigerantes, mantendo ao mesmo tempo sua imagem de marca natural para atrair um público mais amplo que busca alternativas mais saudáveis. Esse fluxo contínuo de lançamentos de produtos não apenas mantém os consumidores engajados, como também revitaliza o espaço nas prateleiras tanto em supermercados quanto em plataformas de comércio eletrônico, garantindo que as marcas permaneçam competitivas em um cenário de mercado em evolução.

Formulações resistentes ao calor para ocasiões fora de casa

Em Queensland, no Território do Norte e na Austrália Ocidental, as ondas de calor do verão frequentemente excedem 35 °C, comprometendo a estabilidade de sabor dos líquidos convencionais[2]Fonte: Agência Australiana de Meteorologia, "Relatório climático anual 2024", bom.gov.au. Isso representa um desafio significativo para as marcas de bebidas que buscam manter a qualidade do produto em condições extremas. Para contornar isso, as marcas ganham vantagem competitiva para atividades ao ar livre, viagens de carro e esportes com cubos em pó e bases líquidas avançadas que resistem à separação, garantindo desempenho consistente mesmo em altas temperaturas. Empresas de mineração, reconhecendo o valor das soluções de hidratação, incorporam gotas de eletrólitos nos kits de hidratação dos trabalhadores, garantindo o uso experimental entre sua força de trabalho e promovendo a adoção em ambientes exigentes. O Powerade Drops capitaliza seu patrimônio esportivo para atrair consumidores ativos, enquanto o cubo da Waterdrop evita riscos de derramamento em veículos sob calor intenso, oferecendo uma solução prática para hidratação em movimento. Com um sabor duradouro mesmo em altas temperaturas, esses produtos inovadores encontram ocasiões de consumo que vão muito além da tradicional cozinha doméstica, atendendo às diversas necessidades dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de água engarrafada com sabor, chás RTD e bebidas funcionais | -1.1% | Nacional, mais forte entre os millennials urbanos | Médio prazo (2 a 4 anos) |

| Revisões do FSANZ sobre as ingestões diárias aceitáveis de adoçantes de alta intensidade | -0.5% | Nacional, vinculado à regulamentação federal | Médio prazo (2 a 4 anos) |

| Concorrência de água engarrafada com sabor, chás RTD e bebidas funcionais | -1.1% | Nacional, com marcas RTD premium conquistando millennials urbanos | Médio prazo (2 a 4 anos) |

| Ceticismo dos consumidores sobre a classificação e eficácia do produto | -0.4% | Nacional, particularmente entre os consumidores mais velhos não familiarizados com a categoria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de água engarrafada com sabor, chás RTD e bebidas funcionais

As marcas RTD, estrategicamente posicionadas nas principais posições de refrigeradores, estão aproveitando com sucesso as compras por impulso em postos de gasolina e lojas de conveniência[3]Fonte: Comissão Australiana de Concorrência e Consumidores, "Inquérito sobre Supermercados 2024", accc.gov.au. Essas posições garantem alta visibilidade e capitalizam o comportamento do consumidor orientado pela conveniência e imediação. As águas gaseificadas premium, com preços entre AUD 3 e 6 por garrafa, estão atraindo compradores que buscam refresco imediato, com ofertas de gigantes do setor como Coca-Cola e Asahi. Esses produtos atendem a uma demanda crescente por bebidas premium para consumo em movimento. Enquanto isso, as linhas de chá RTD estão enfatizando os benefícios antioxidantes e probióticos, alinhando-se às promessas funcionais dos aprimoradores e atraindo consumidores conscientes em relação à saúde. Startups como Nexba e Remedy estão aproveitando o poder dos influenciadores de mídia social para aumentar a visibilidade da marca em plataformas digitais, alcançando efetivamente públicos mais jovens e familiarizados com a tecnologia. No entanto, a proeminente exibição de RTDs refrigerados está ofuscando os aprimoradores, limitando sua visibilidade e potencialmente desviando convertidos da categoria. Essa dominância visual nos espaços de varejo representa um desafio para os aprimoradores conquistarem a atenção do consumidor e ampliarem sua participação de mercado.

Revisões do FSANZ sobre as ingestões diárias aceitáveis de adoçantes de alta intensidade

O FSANZ mantém uma vigilância estreita sobre as atualizações globais de toxicologia, reavaliando periodicamente a segurança da estévia, da sucralose e do acessulfame-K. Se os limites de ingestão forem reduzidos, as marcas poderão ter que diminuir a dosagem de adoçantes por porção. Isso não apenas complica as formulações, mas também eleva os custos, pois os fabricantes podem precisar investir em ingredientes ou tecnologias alternativas para manter a qualidade do produto. Essas reformulações poderiam alterar o sabor, potencialmente levando os consumidores a outras opções de hidratação, impactando assim a participação de mercado. Adicionalmente, os rótulos podem precisar de advertências mais proeminentes, o que poderia prejudicar a percepção da categoria como uma opção saudável e afastar consumidores conscientes em relação à saúde. Assim, o iminente escrutínio regulatório adiciona uma camada de incerteza estratégica aos planos de P&D, forçando as empresas a reavaliar suas estratégias e cronogramas de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Blends de Eletrólitos Superam as Ofertas Apenas de Sabor

Em 2025, as gotas aromatizadas capturaram 46,62% do mercado de aprimoradores de água da Austrália, graças ao seu amplo apelo para a hidratação diária em diversas faixas etárias. Com preço mais baixo por porção do que seus equivalentes funcionais, essas gotas incentivam compras repetidas e dominam o espaço nas prateleiras de supermercados e lojas de conveniência. Com uma variedade diversificada de sabores, elas atraem consumidores ocasionais que priorizam o sabor em detrimento de alegações nutricionais, consolidando sua presença de marca em meio a preferências em evolução. O segmento prospera graças à sua fácil acessibilidade e apelo formador de hábitos, mantendo sua liderança em volume mesmo com o aumento da popularidade das opções orientadas para o desempenho. Além disso, sua versatilidade permite que os consumidores personalizem a água de acordo com suas preferências de sabor, tornando-as uma escolha conveniente e atraente para hidratação em movimento. Essa adaptabilidade garante sua contínua relevância em um mercado onde as preferências dos consumidores estão em constante evolução.

As variantes ricas em eletrólitos, desenvolvidas para exercícios e condicionamento físico, devem liderar o mercado com uma CAGR de 8,01% de 2026 a 2031, aproveitando a onda do aumento das inscrições em academias e o aumento dos esportes de resistência. Posicionados ao lado de BCAAs e vitaminas nas prateleiras de nutrição esportiva, esses aprimoradores com preço premium ressoam com atletas e entusiastas do condicionamento físico. Para combater a concorrência dos refrigerantes, os fabricantes introduziram variantes com cafeína direcionadas a estudantes e trabalhadores em turnos. Inovações como transportadores termoestáveis e técnicas de microencapsulação garantem a estabilidade do sabor, mesmo em climas extremos. Além disso, esses produtos atendem à crescente demanda por bebidas funcionais que apoiam a hidratação e a recuperação, tornando-os uma parte essencial dos estilos de vida ativos. Adicionalmente, estratégias como promoções cruzadas com garrafas reutilizáveis, aplicativos de fidelidade e receitas impulsionadas por influenciadores amplificam o engajamento, atraindo tanto bebedores ocasionais quanto entusiastas dedicados. Esses esforços de marketing não apenas aumentam a visibilidade da marca, mas também fomentam um senso de comunidade entre os usuários, impulsionando ainda mais o crescimento da categoria.

Por Canal de Distribuição: As Assinaturas Online Reduzem o Atrito no Reabastecimento

Em 2025, os supermercados e hipermercados lideraram o mercado de aprimoradores de água da Austrália, capturando 62,55% das vendas nacionais. Seu sucesso derivou de inteligentes displays de ponta de gôndola, promoções atraentes de compras múltiplas e da familiaridade dos compradores com as categorias de bebidas adjacentes. Ao posicionar estrategicamente os produtos próximos à água, bebidas esportivas e lanches saudáveis, esses varejistas incentivaram compras experimentais por parte de compradores de supermercado conscientes em relação à saúde. O alto fluxo de pessoas e as tendências de compra por impulso do canal solidificaram seu status como destino preferencial para aprimoradores de hidratação do dia a dia.

Por outro lado, as plataformas de comércio eletrônico puro e direto ao consumidor emergiram como o canal de crescimento mais rápido, com uma CAGR de 7,63%. Seu crescimento foi impulsionado por descontos em assinaturas e atraentes ofertas de frete grátis, que por sua vez aumentaram o valor médio do pedido. Essas plataformas online concederam às famílias de regiões distantes e aos compradores de lojas de conveniência acesso a uma variedade mais ampla do que as prateleiras físicas locais poderiam oferecer. Além disso, campanhas de influenciadores nas mídias sociais, com unboxings e desafios de combinação de sabores, direcionaram tráfego diretamente para os sites das marcas, aumentando o engajamento e a retenção dos consumidores. Embora canais de nicho como farmácias, academias e lojas especializadas em saúde continuassem sendo vitais para formulações premium de eletrólitos, os postos de gasolina aventuraram-se nos sachês de dose única para compras espontâneas em viagens de carro, apesar do espaço limitado nas prateleiras. Essa variada paisagem de canais protege o mercado de se tornar excessivamente dependente do poder de barganha de qualquer varejista singular.

Análise Geográfica

Nova Gales do Sul e Victoria, que abrigam os maiores clusters metropolitanos, dominam em rotatividade de SKUs premium e adotam rapidamente novos formatos. Os consumidores urbanos nesses estados possuem renda discricionária mais elevada e demonstram uma propensão pronunciada a investir em declarações naturais, reciclabilidade e fortificação com vitaminas. Essas preferências se alinham com a tendência crescente de comportamentos de compra conscientes em relação à saúde e ao meio ambiente, tornando essas regiões mercados-chave para produtos premium e inovadores. Enquanto isso, o clima tropical e o estilo de vida ao ar livre de Queensland impulsionam uma maior demanda por gotas de eletrólitos, especialmente aquelas resistentes ao calor de veículos e mochilas. Essa demanda é ainda mais alimentada pela ativa participação do estado em atividades ao ar livre e esportes, onde as soluções de hidratação são essenciais. Na Austrália Ocidental, a proeminência do setor de mineração confere credibilidade à hidratação de alto desempenho, com pós de eletrólitos tornando-se itens básicos nos protocolos de saúde ocupacional. A natureza fisicamente exigente do trabalho de mineração e as condições ambientais adversas tornam os produtos de hidratação uma necessidade, incorporando-os às rotinas diárias.

Em todos os estados e territórios, os Esquemas de Depósito de Vasilhames ativos reforçam o hábito de uso de garrafas reutilizáveis. Os varejistas capitalizam sobre essa tendência, frequentemente agrupando utensílios de bebida em aço inoxidável com kits iniciais de aprimoradores. Essas iniciativas não apenas promovem a sustentabilidade, mas também incentivam os consumidores a adotar soluções recarregáveis, criando uma mudança nos padrões de consumo. A Austrália do Sul, pioneira nas iniciativas de CDS, possui as maiores taxas de retorno de vasilhames, consolidando uma base para soluções favoráveis ao reabastecimento. O compromisso histórico do estado com a reciclagem fomentou uma cultura de responsabilidade ambiental, tornando-o um líder em práticas sustentáveis.

A implantação do CDS em Victoria no final de 2023 impulsionou um aumento nas vendas de garrafas reutilizáveis, com as primeiras estatísticas de resgate sugerindo a formação duradoura de hábitos. Esse desenvolvimento reflete uma crescente inclinação dos consumidores por opções de hidratação sustentáveis e econômicas. No entanto, as áreas remotas do Território do Norte e do Extremo Norte de Queensland enfrentam sobretaxas de frete no comércio eletrônico, dificultando a adoção entre famílias com orçamento limitado. Esses desafios logísticos limitam o acesso a produtos inovadores, criando uma disparidade na penetração de mercado. Apesar disso, as agências estaduais de saúde persistem no financiamento de campanhas para prevenir a desidratação, educando sutilmente essas comunidades sobre as vantagens das soluções de sabor portáteis. Essas campanhas desempenham um papel crucial no aumento da conscientização e na educação dos consumidores sobre os benefícios dos aprimoradores de hidratação, impulsionando gradualmente a adoção mesmo nas regiões menos atendidas.

Panorama regulatório

Os intensificadores de sabor de água na Austrália são regulamentados pelo Australia New Zealand Food Standards Code, administrado pela Food Standards Australia New Zealand (FSANZ). A conformidade principal foca-se nas permissões de aditivos (Standard 1.3.1 e Schedule 15), juntamente com os requisitos de rotulagem e segurança do quadro FSANZ. As marcas que utilizam edulcorantes de alta intensidade e sistemas de sabor devem garantir que os ingredientes são permitidos e utilizados dentro dos níveis máximos permitidos (MPLs) ou das Boas Práticas de Fabrico (GMP), e qualquer novo uso de aditivo ou alteração nas condições permitidas segue um percurso de candidatura fundamentado em evidências, descrito no FSANZ Application Handbook (atualizado em setembro de 2025).

A classificação dos produtos também é um ponto de articulação regulatório para a inovação e as alegações. O Standard 2.6.2 estabelece limites de composição rigorosos para a água engarrafada, enquanto os formatos de intensificadores posicionados como bebidas formuladas, misturas eletrolíticas ou produtos de hidratação relacionados com o desporto recorrem tipicamente a permissões diferentes para aditivos e ingredientes funcionais dentro do Code. A FSANZ também reavalia periodicamente a toxicologia e as doses diárias aceitáveis para edulcorantes como a estévia, a sucralose e o acessulfame-K, o que mantém relevante a diligência de formulação e rotulagem para os fornecedores que procuram um posicionamento de zero açúcar.

Cenário Competitivo

No mercado de aprimoradores de água da Austrália, caracterizado por concentração moderada, gigantes de bebidas como Coca-Cola, PepsiCo e Nestlé dominam as negociações de prateleira. No entanto, essas multinacionais estão se concentrando nas linhas prontas para beber (RTD), abrindo inadvertidamente oportunidades para marcas de nicho. A Waterdrop, uma marca em ascensão, causou impacto com seu lançamento em 2025 na rede Woolworths, aproveitando um formato inovador de cubo. Esse design não apenas aumenta a portabilidade, mas também defende a sustentabilidade, preenchendo lacunas deixadas pelos concorrentes líquidos tradicionais. Enquanto isso, a Coca-Cola Europacific Partners está ampliando sua planta em Moorabbin, sinalizando forte confiança na demanda duradoura por concentrados e pós. Em paralelo, o Powerade Drops está ampliando a posição da empresa no domínio esportivo.

A Vital Zing está avançando com suas formulações enriquecidas com estévia, aproveitando preços competitivos por meio de canais online de nicho. Essa estratégia conquistou um grupo fiel de seguidores, especialmente entre entusiastas da dieta cetogênica e diabéticos que priorizam opções com baixo teor de açúcar e voltadas para a saúde. Em outra frente, a Hydralyte está navegando habilmente tanto pelas farmácias de venda livre quanto pelo mercado de bem-estar mais amplo, destacando o apelo funcional de suas ofertas. Seu duplo posicionamento permite atender a consumidores que buscam soluções de hidratação tanto para fins médicos quanto para estilo de vida.

As estratégias de marketing atuais mudaram de direção. Em vez de comerciais de TV tradicionais, há uma ênfase pronunciada em endossos de atletas, colaborações com esportes eletrônicos e desafios envolventes no TikTok. Essa evolução ressalta uma mudança estratégica em direção a uma base de consumidores familiarizada com o ambiente digital. À medida que o mercado de aprimoradores de água da Austrália traça seu crescimento, os principais players estão redobrando seus investimentos em química termoestável, rótulos limpos e uma estratégia robusta de distribuição omnichannel, criando uma vantagem competitiva distinta.

Líderes do Setor de Aprimoradores de Água da Austrália

The Coca-Cola Company

Kraft Heinz Company

Keurig Dr Pepper, Inc.

Wisdom Natural Brands

Bolero Drink Australia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é expandir as propostas de hidratação funcional para além das gotas apenas de sabor, utilizando um posicionamento de eletrólitos, vitaminas e hidratação para o desempenho, alinhado com a orientação mais ampla da Austrália para a nutrição funcional. Esta adjacência está a fortalecer-se, apoiada pelos acordos de junho de 2026 da Danone para consolidar ativos australianos e ampliar plataformas de nutrição funcional (YoPRO, Activia, Ultimate). Isto tende a aumentar a atenção dos retalhistas e a familiaridade dos consumidores com propostas alimentares e de bebidas orientadas para a função, que os intensificadores de sabor de água podem complementar quando as marcas constroem ofertas orientadas para o cesto de compras.

O espaço para o desenvolvimento de canais e formatos ainda é visível no panorama das bebidas funcionais na Austrália, onde a IBISWorld estima 117 empresas a partir de 2026. Essa base sustenta a inovação localizada e o sortimento liderado pelos retalhistas em farmácias, clubes e subscrições online, além dos supermercados. A estrutura regulatória também influencia onde podem ser criados novos SKUs: o Standard 2.6.2 restringe as composições da água engarrafada, enquanto o Schedule 15 e o Standard 1.3.1 proporcionam percursos mais diretos para o uso de aditivos em produtos do tipo bebida não alcoólica quando aplicados dentro dos limites GMP/MPL. Como resultado, as empresas frequentemente seguem pipelines separados para intensificadores de sabor de rótulo limpo do dia a dia e SKUs funcionais distintos para desporto, trabalho ao ar livre e ocasiões de exposição ao calor, onde a estabilidade e a entrega de eletrólitos são importantes para a compra repetida.

Desenvolvimentos recentes do setor

- Junho de 2026: A Danone reforçou a sua presença na Austrália através de acordos que consolidaram a sua posição, incluindo a aquisição do grupo de alimentos saudáveis e nutrição Made e a consolidação da sua participação maioritária na sua joint venture de laticínios frescos com a Saputo. Estes movimentos reforçaram o foco da Danone em ampliar plataformas de nutrição funcional no mercado, aumentando a ênfase competitiva e de retalho em propostas de bem-estar orientadas para a função que se sobrepõem ao posicionamento de hidratação e desempenho.

- Setembro de 2025: A Waterdrop expandiu a distribuição a nível nacional na Woolworths, lançando cinco variantes de cubos microdrink em cerca de 900 lojas, cobrindo perto de 90% da presença australiana do retalhista. A colocação nas prateleiras dos corredores de alimentos saudáveis melhorou a visibilidade generalizada dos intensificadores em cubo e aumentou a pressão competitiva sobre os concorrentes de gotas líquidas para acompanhar os sinais de portabilidade e sustentabilidade.

- Outubro de 2024: A Posca Hydrate lançou uma bebida hipertónica gaseificada sem açúcar na Austrália, distribuída através de lojas de conveniência, postos de combustível e centros de fitness. O lançamento ampliou a exposição dos consumidores aos formatos de hidratação funcional e intensificou a pressão de substituição em torno dos canais de compra por impulso, onde os intensificadores têm uma presença comparativamente limitada nas prateleiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as vendas a retalho de produtos intensificadores de água na Austrália, que são adicionados à água simples para dar sabor e, em alguns casos, benefícios funcionais como eletrólitos. O dimensionamento é feito em termos de valor (USD) e acompanha os produtos ao longo dos canais comuns de compra a retalho e online.

Exclusões de âmbito: exclui águas aromatizadas prontas a beber e bebidas desportivas consumidas como bebidas embaladas, em vez de concentrados adicionados à água.

Visão geral da segmentação

- Por Tipo de Produto

- Gotas Energéticas

- Exercício e Condicionamento Físico (Eletrólito / BCAA)

- Gotas Aromatizadas

- Por Canal de Distribuição

- Supermercado/Hipermercado

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para construir a base factual básica de que o nosso modelo necessita antes de serem aplicados quaisquer pressupostos. Analisámos estatísticas públicas e fontes de referência, como o Australian Bureau of Statistics para dados sobre população e despesa das famílias, o Australian Government Department of Health and Aged Care para o contexto de nutrição e rotulagem, e a Food Standards Australia New Zealand para as regras relacionadas com ingredientes e edulcorantes que moldam a formulação e as alegações dos produtos.

Para fundamentar o ambiente de vendas, verificámos também páginas de categorias de retalhistas e pontos de preço públicos, relatórios anuais de empresas e apresentações a investidores relativos a comentários sobre receitas na Austrália, bem como cobertura de imprensa fidedigna sobre novos lançamentos e mudanças de canal. Sempre que ajudou a colmatar lacunas, utilizámos subscrições pagas para dados financeiros de empresas e monitorização de notícias, bem como para a análise de patentes e inovação, de modo a compreender como os formatos de produto estão a evoluir. Estas fontes documentais são meramente ilustrativas, tendo sido também utilizados muitos outros materiais públicos para a recolha de dados, verificações cruzadas e esclarecimentos.

Entrevistas e inquéritos primários

O trabalho primário foi utilizado para testar aquilo que não podíamos inferir de forma fiável a partir de fontes públicas, especialmente a divisão entre concentrados focados no sabor e formatos funcionais, e a forma como as alterações de preços estão a ser repercutidas na prateleira e online. Falámos com uma combinação de intervenientes do lado das marcas, distribuidores e partes interessadas de categorias de retalho em toda a Austrália, de modo a que os pressupostos pudessem ser testados antes de finalizar o modelo de mercado.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 43% | |

| Intervenientes de menor dimensão: 16% | Gestores: 45% |

Dimensionamento e previsão do mercado

O mercado foi dimensionado utilizando uma abordagem top-down, na qual os sinais de procura do consumidor e a estrutura do canal de retalho são traduzidos num conjunto de valor anual para os intensificadores de água na Austrália, sendo depois repartidos pelas principais vias de compra. Para manter os totais realistas, corroborámos o resultado com aproximações bottom-up seletivas, como pontos de preço amostrados nas prateleiras multiplicados por intervalos esperados de movimento de unidades, seguidas de verificações junto de distribuidores e canais para ajustar o valor final.

Os principais dados utilizados no modelo incluem a percentagem de compradores que adquirem concentrados de sabor portáteis, os tamanhos médios das embalagens e o número típico de doses, as alterações na combinação de canais em direção ao online, e as mudanças observadas na escala de preços entre os SKUs convencionais e funcionais. Acompanhamos também as tendências de alegações dos produtos, por exemplo o posicionamento de eletrólitos, uma vez que estes fatores frequentemente influenciam o preço médio de venda e as taxas de compra repetida. Para a previsão, foi aplicada uma análise de cenários em torno da progressão de preços e das taxas de adoção, sendo depois a trajetória final alinhada com o consenso de especialistas recolhido nas entrevistas, de modo a que o percurso de crescimento se mantenha prático e não agressivo.

Validação de dados e ciclo de atualização

A validação é feita através de múltiplas verificações antes de os números serem aprovados. Comparamos os resultados com sinais independentes, como bandas de preços visíveis, intensidade promocional e o ritmo de atividade de novos produtos, revendo depois quaisquer grandes variações através da reanálise dos pressupostos e do recontacto com as fontes, sempre que necessário.

Cada relatório é atualizado anualmente, sendo feitas atualizações intercalares quando ocorrem mudanças importantes, como alterações regulatórias, grandes reajustes de preços ou perturbações claras de canal. Antes da entrega, um analista realiza uma revisão final de todos os principais dados e cálculos, de modo a que os clientes recebam a visão mais atual disponível nesse momento.

Dimensão do mercado australiano de intensificadores de água da Mordor Intelligence comparada com outras estimativas publicadas

Os valores de mercado publicados para este segmento podem diferir porque as definições de produto são fáceis de alargar, e porque alguns editores misturam concentrados com opções adjacentes prontas a beber. As diferenças também resultam de qual o ano tratado como base atual, da forma como os preços são convertidos em USD, e da rapidez com que se assume que as vendas online e as alegações funcionais irão expandir-se.

A principal disparidade prende-se com o facto de as águas aromatizadas ou funcionais prontas a beber serem ou não contabilizadas juntamente com os concentrados, e no modelo da Mordor Intelligence apenas são incluídos os produtos destinados a serem adicionados à água (gotas, esguichos ou formatos de concentrado semelhantes), o que mantém o valor associado às compras de intensificadores. Outro fator determinante é a fixação de preços, em que algumas estimativas aplicam um aumento geral por inflação, enquanto outras reconstroem os preços por formato e canal, validando-os depois com base nos intervalos atuais de prateleira e no feedback das entrevistas.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 83,41 milhões de USD (2025) | |

| Consultoria Global A | 161,30 milhões de USD (2023) | Utiliza um ano-base anterior e uma definição mais ampla que pode incluir misturas de hidratação em pó e aditivos de hidratação funcional adjacentes, o que aumenta o total para além dos intensificadores exclusivamente concentrados. O método também parece basear-se numa única CAGR global entre 2024 e 2031, o que pode atenuar as diferenças de preços a nível de canal e formato. |

| Editora Setorial B | 287,60 milhões de USD (2031) | Apresenta um valor de ponto final de longo horizonte sem separar claramente o crescimento de valor do crescimento de volume, e a linguagem de âmbito sugere a inclusão de aditivos de hidratação e bem-estar mais amplos. Se os substitutos prontos a beber e as categorias funcionais mais amplas forem tratados como parte dos intensificadores, o teto da previsão torna-se estruturalmente mais elevado. |

Nos três valores, a dispersão explica-se sobretudo pelo âmbito e pelo alinhamento do ano-base, seguidos da forma como a combinação de preço e formato é tratada ao longo do tempo. Ao manter os dados associados ao uso de concentrados, à fixação de preços a nível de canal e a pressupostos de adoção verificados através de entrevistas, o nosso dimensionamento mantém-se rastreável e repetível ano após ano.

Principais Questões Respondidas no Relatório

Qual será o tamanho do segmento de saborizantes de água da Austrália até 2031?

As previsões indicam que o mercado de aprimoradores de água da Austrália atingirá USD 127,64 milhões até 2031, expandindo-se a uma CAGR de 7,38%.

Qual tipo de produto está crescendo mais rapidamente?

Os aprimoradores de exercício e condicionamento físico, ricos em eletrólitos e BCAAs, têm projeção de registrar a maior CAGR de 8,01% entre 2026 e 2031.

Onde a maioria dos compradores adquire aprimoradores atualmente?

Os supermercados e hipermercados contribuem com 62,55% das vendas de 2025, beneficiando-se do alto fluxo de pessoas e dos displays promocionais.

As assinaturas online são significativas para a compra repetida?

Sim, os sites diretos ao consumidor e o comércio eletrônico puro são os canais de crescimento mais rápido, avançando a uma CAGR de 7,63% até 2031.

Página atualizada pela última vez em: