Tamanho e Participação do Mercado de Imagens Nucleares da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

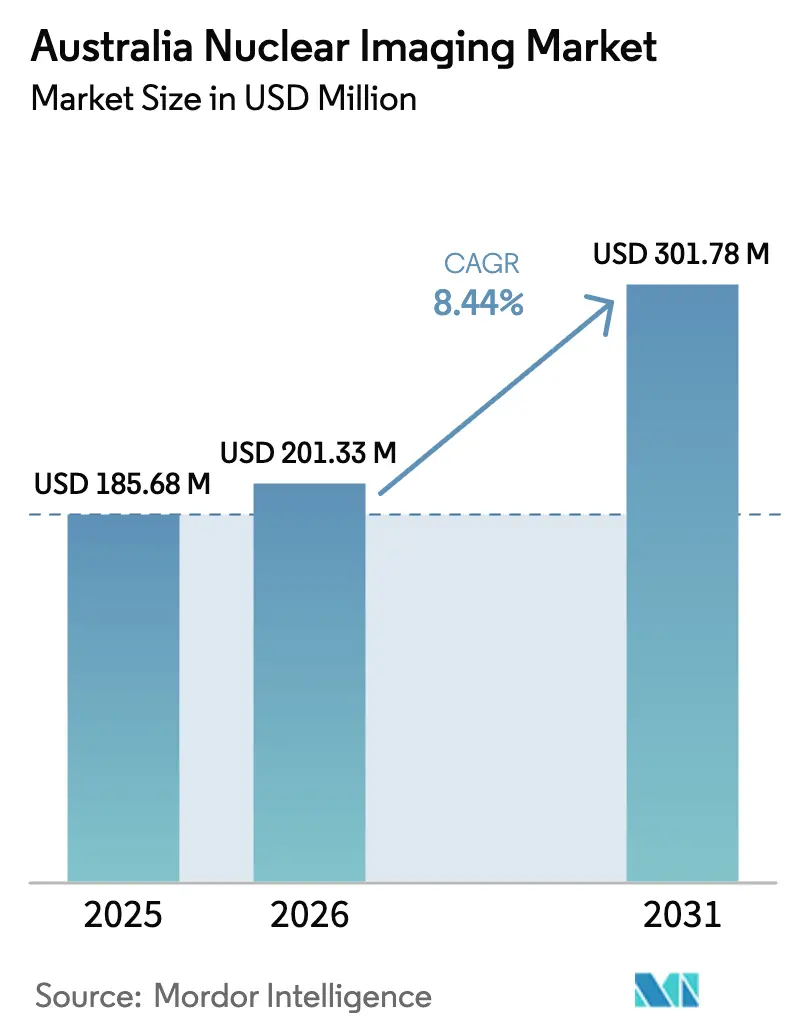

| Tamanho do mercado no ano base (2025) | 185.68 Milhões de dólares |

| Tamanho do Mercado (2026) | 201.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 301.78 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

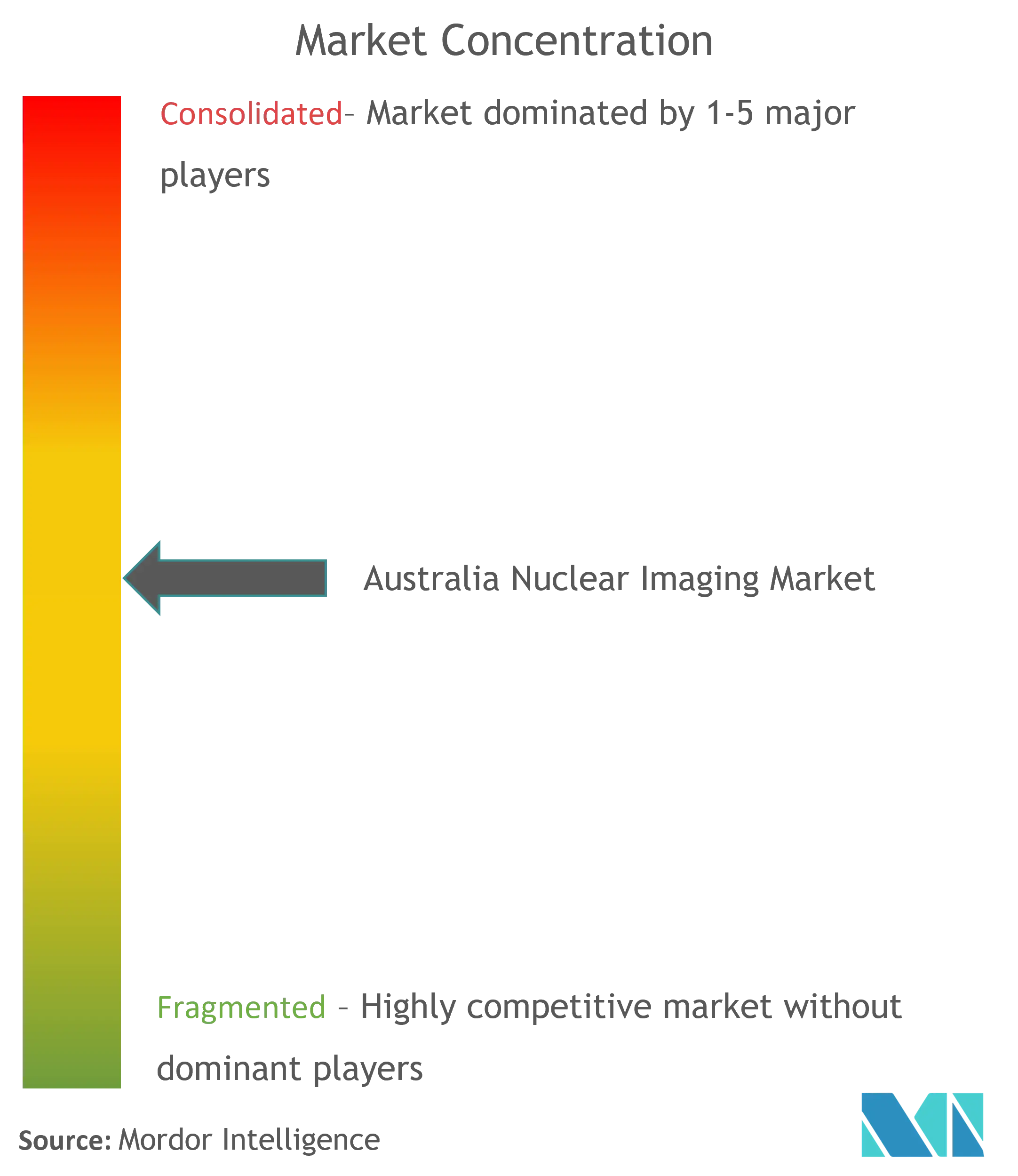

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Nucleares da Austrália por Mordor Intelligence

Espera-se que o tamanho do mercado de imagens nucleares da Austrália cresça de USD 185,68 milhões em 2025 para USD 201,33 milhões em 2026, com previsão de atingir USD 301,78 milhões até 2031, a uma CAGR de 8,44% no período 2026-2031. O aumento da incidência de câncer, os ciclos de substituição de scanners SPECT e PET em hospitais públicos e o generoso reembolso no âmbito do Medicare Benefits Schedule estão orientando o investimento de capital sustentado. Uma cadeia de fornecimento soberana de isótopos ancorada pelo reator de Lucas Heights garante a continuidade clínica, enquanto a inovação do setor privado em teragnóstica amplia as vias de tratamento. Enquanto isso, medidas de política federal, como o congelamento da copagamento do PBS e a atualização do MBS de março de 2025, reforçam o acesso dos pacientes e sustentam o crescimento dos procedimentos. No entanto, escassez de mão de obra especializada e interrupções ocasionais no fornecimento de Mo-99 moderam a expansão de curto prazo do mercado de imagens nucleares da Austrália.

Principais Conclusões do Relatório

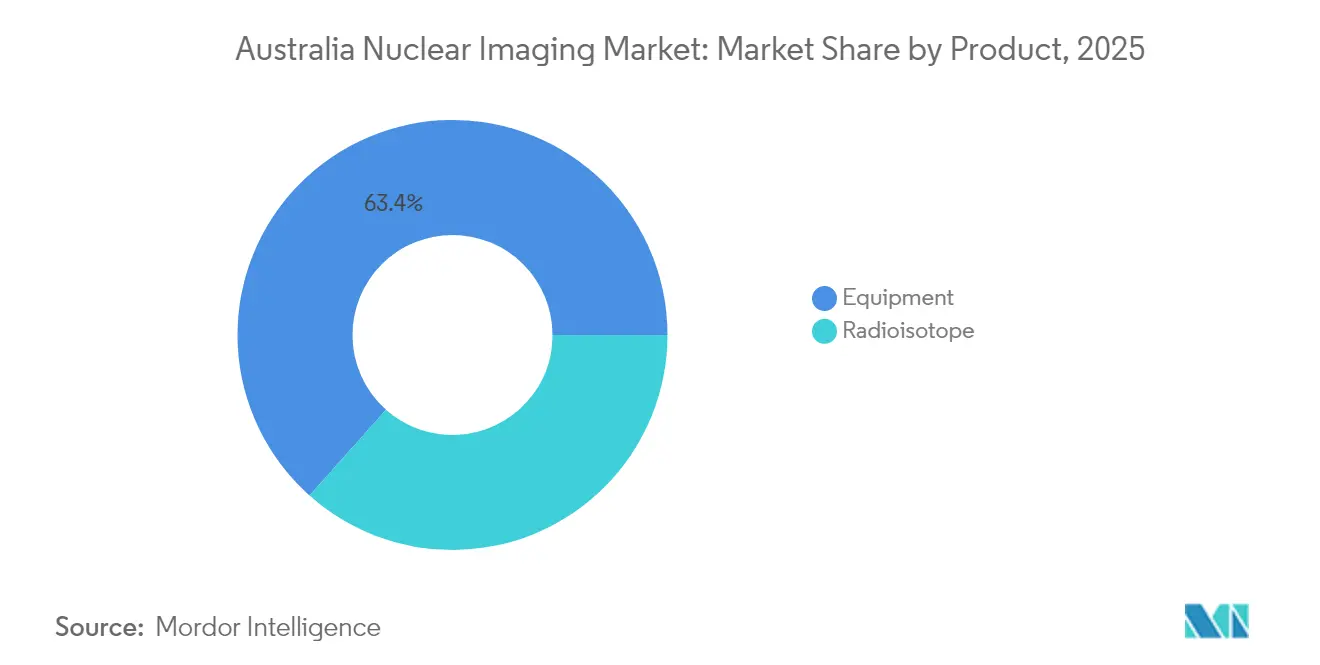

- Por produto, os equipamentos lideraram com uma participação de receita de 63,42% em 2025; a projeção é que os radioisótopos se expandam a uma CAGR de 8,78% até 2031.

- Por aplicação, a cardiologia representou 38,31% da participação do mercado de imagens nucleares da Austrália em 2025, enquanto a neurologia avança a uma CAGR de 8,71% até 2031.

- Por usuário final, os hospitais controlaram 68,92% do tamanho do mercado de imagens nucleares da Austrália em 2025, e os centros de imagem diagnóstica devem crescer a uma CAGR de 8,86% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imagens Nucleares da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por PET-CT em oncologia | +2.1% | Nacional, concentrado em Sydney, Melbourne, Brisbane | Médio prazo (2 a 4 anos) |

| Aumento das atualizações de SPECT em hospitais públicos | +1.8% | Nacional, prioridade em Nova Gales do Sul e Victoria | Curto prazo (≤ 2 anos) |

| Expansão do fornecimento de F-18 baseado em cíclotron | +1.5% | Principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Financiamento federal para centros de Teragnóstica | +1.3% | Nacional, ganhos iniciais nas principais cidades | Longo prazo (≥ 4 anos) |

| Eficiência de reconstrução de imagens habilitada por IA | +1.0% | Nacional, instalações tecnologicamente avançadas | Médio prazo (2 a 4 anos) |

| Tecnologia de gerador descentralizado para locais remotos | +0.8% | Austrália regional, territórios remotos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por PET-CT em Oncologia

A prevalência do câncer e a evolução dos algoritmos de tratamento continuam a elevar os volumes de procedimentos, com a ANSTO facilitando de 10.000 a 12.000 estudos de medicina nuclear por semana. A recente aprovação da FDA para o agente PSMA Gozellix da Telix Pharmaceuticals intensifica o foco na imagem de precisão da próstata. A integração de protocolos de teragnóstica, destacada pelos ensaios de Lutécio-177 PSMA-617 no Peter MacCallum Cancer Centre, consolida a demanda por scanners PET-CT de alta qualidade. Os hospitais estão expandindo o acesso a cíclotrons para garantir a disponibilidade de F-18 FDG, reduzindo o risco de entrega entre os estados. À medida que a oncologia avança para terapias individualizadas, a capacidade de PET-CT torna-se um diferenciador estratégico no mercado de imagens nucleares da Austrália.

Aumento das Atualizações de SPECT em Hospitais Públicos

As diretrizes do Medicare, que limitam a vida útil dos scanners a 10 anos, desencadeiam ondas previsíveis de substituição. Os agrupamentos de aquisição estaduais combinam volumes para negociar preços favoráveis, acelerando a adoção de tecnologia SPECT compatível com IA. Os sistemas atualizados reduzem a dose de radiofármacos e diminuem os tempos de exame, permitindo que os departamentos acomodem o aumento das referências apesar da escassez de especialistas. A regra de cobertura obrigatória — pela qual as unidades desatualizadas perdem a elegibilidade para o MBS — pressiona os administradores a modernizar e sustenta a visibilidade da receita para os fornecedores no mercado de imagens nucleares da Austrália.

Expansão do Fornecimento de F-18 Baseado em Cíclotron

A meia-vida de 110 minutos do F-18 desafia a distribuição a longas distâncias; os cíclotrons localizados em Queensland e na Austrália Ocidental agora complementam a produção de Lucas Heights. Esta rede de hub e spoke entrega isótopos no mesmo dia para cidades secundárias, reduzindo as listas de espera dos pacientes e desbloqueando o rendimento incremental de PET. Investidores privados veem a produção distribuída como uma proteção contra o tempo de inatividade do reator, reforçando assim a resiliência do mercado de imagens nucleares da Austrália.

Financiamento Federal para Centros de Teragnóstica

As subvenções direcionadas de Canberra criaram unidades de teragnóstica dedicadas em Melbourne, Sydney e Brisbane, permitindo fluxos de trabalho integrados de diagnóstico e terapia. Ensaios em estágio inicial com escândio-47 e térbio-161 mostram um direcionamento tumoral convincente, levando a Therapeutic Goods Administration a acelerar os prazos de revisão. Os consórcios público-privados que abrangem pesquisa e cuidados clínicos encurtam os ciclos de comercialização e posicionam a Austrália como local de referência da Ásia-Pacífico para novos radiofármacos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade da cadeia de fornecimento global de Mo-99 | -1.2% | Nacional; aguda em áreas remotas | Curto prazo (≤ 2 anos) |

| Restrições orçamentárias para equipamentos de capital | -0.9% | Hospitais públicos; regional | Médio prazo (2 a 4 anos) |

| Escassez de especialistas no pipeline de mão de obra | -0.7% | Nacional; grave em regiões remotas | Longo prazo (≥ 4 anos) |

| Custos de conformidade para descarte de resíduos de radiofármacos | -0.5% | Principais instalações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade da Cadeia de Fornecimento Global de Mo-99

O incidente de segurança de fevereiro de 2023 em Lucas Heights interrompeu temporariamente a produção doméstica de Mo-99 e forçou importações de emergência, provocando atrasos em agendamentos em todo o país. Como o Mo-99 decai em 66 horas, mesmo interrupções breves comprometem os serviços de imagem cardíaca que dependem de geradores de 99mTc. A dependência doméstica de um único reator continua sendo um risco estrutural até que alternativas baseadas em cíclotron ou reatores alimentados com LEU ganhem escala comercial. O estoque de contingência é limitado, tornando o acesso consistente a isótopos um elo frágil e fundamental para o mercado de imagens nucleares da Austrália.

Restrições Orçamentárias para Equipamentos de Capital

Scanners PET-CT e scanners de corpo inteiro de alta especificação excedem USD 6,00 milhões por unidade, testando os tetos orçamentários estaduais em meio a prioridades concorrentes de ressonância magnética e atendimento a traumas. Hospitais menores prolongam os ciclos de vida além dos benchmarks recomendados, o que pode deteriorar a qualidade da imagem e a elegibilidade ao reembolso. Os operadores privados enfrentam obstáculos de financiamento semelhantes, evidenciados por recentes movimentos de consolidação para desbloquear economias de escala. Os consequentes atrasos nas aquisições podem desacelerar o ritmo de substituição que alimenta a receita dos fornecedores no mercado de imagens nucleares da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Domínio de Equipamentos Impulsiona o Investimento em Infraestrutura

Os equipamentos capturaram 63,42% da receita de 2025, à medida que os hospitais renovaram as câmeras SPECT legadas e adicionaram unidades PET-CT digitais de alta qualidade. O lançamento dos scanners de corpo inteiro da GE HealthCare no Peter MacCallum Cancer Centre exemplifica a migração para plataformas de ultrabaixa dose. O tamanho do mercado de imagens nucleares da Austrália para radioisótopos, embora menor atualmente, está se expandindo rapidamente em uma trajetória de CAGR de 8,78% até 2031, impulsionado por isótopos teragnósticos como Cu-64 e Ac-225. Os fornecedores domésticos se beneficiam dos geradores GenTech 99mTc da ANSTO, enquanto o pipeline baseado em cobre da Clarity Pharmaceuticals adiciona profundidade competitiva.

A inovação em cíclotrons compactos e sistemas de geradores descentralizados abre novos nichos endereçáveis na Austrália regional. OEMs estrangeiros como a Siemens Healthineers mantêm participação por meio de contratos de serviço agrupados, mas a crescente capacidade soberana na fabricação de detectores está diversificando gradualmente a base de fornecimento. A combinação de liderança em equipamentos e crescimento de isótopos sustenta uma combinação de receita equilibrada no mercado de imagens nucleares da Austrália.

Por Aplicação: Liderança em Cardiologia em Meio ao Crescimento da Neurologia

A cardiologia deteve 38,31% da receita de 2025 devido aos protocolos estabelecidos para exames de perfusão miocárdica reembolsados pelo item 55146 do MBS. No entanto, a neurologia está avançando a uma CAGR de 8,71%, à medida que o envelhecimento demográfico eleva as avaliações de demência. A oncologia permanece estruturalmente significativa, especialmente após o Illuccix ter obtido uma indicação ampliada da TGA para seleção de terapia, reforçando a adoção de teragnóstica.

As aplicações emergentes incluem imagem endócrina e mapeamento de infecções, cada uma aproveitando novos traçadores em estágios clínicos iniciais. As ferramentas de reconstrução baseadas em IA melhoraram a detectabilidade de pequenas lesões, ampliando indiretamente os volumes endereçáveis em todas as especialidades. Espera-se que o equilíbrio da participação do mercado de imagens nucleares da Austrália se incline modestamente para neurologia e oncologia até 2031, à medida que os protocolos de medicina de precisão ganham aceitação generalizada.

Por Usuário Final: Concentração Hospitalar Apoia o Crescimento dos Centros de Imagem Diagnóstica

Os hospitais responderam por 68,92% dos gastos de 2025, pois o manuseio complexo de isótopos e o atendimento multidisciplinar favorecem os ambientes de campus. Os principais centros terciários agrupam pesquisa, treinamento e prestação clínica, reforçando o poder de compra junto aos OEMs. Os centros de imagem diagnóstica, embora menores, são o canal de crescimento mais rápido, a uma CAGR de 8,86%, à medida que os sistemas de saúde redirecionam exames de baixa complexidade para ambientes ambulatoriais por eficiência de custos.

O interesse do capital privado — ilustrado pela aquisição da Lumus Imaging pela Affinity por AUD 658 milhões — sinaliza confiança em modelos de atendimento ambulatorial escaláveis. Os institutos acadêmicos contribuem com demanda de nicho ligada a ensaios em fase inicial, aproveitando o Precinto de Inovação da ANSTO para acesso a isótopos. Coletivamente, os canais diversificados de usuários finais fortalecem a resiliência no mercado de imagens nucleares da Austrália.

Análise Geográfica

Nova Gales do Sul e Victoria dominam a atividade, ancoradas pelo reator de Lucas Heights em Sydney e pelo cluster de pesquisa oncológica de Melbourne. Juntos, os dois estados processam a maioria dos procedimentos nacionais de medicina nuclear, refletindo a densidade populacional e a infraestrutura intensiva em capital. Queensland e a Austrália Ocidental estão fechando a lacuna; o Princess Alexandra Hospital em Brisbane e o Sir Charles Gairdner Hospital em Perth agora operam suítes completas de PET-CT apoiadas por cíclotrons regionais que compensam os desafios logísticos do F-18.

A Tasmânia e o Território do Norte dependem de remessas de isótopos do continente por meio de transporte com controle de temperatura e agendamento rigoroso para superar o decaimento da meia-vida. O lançamento de unidades SPECT móveis está melhorando o alcance rural, alinhando-se com os mandatos federais de equidade. O sítio de descarte Sandy Ridge da Austrália Ocidental oferece capacidade soberana para resíduos de baixo nível, aliviando o risco de conformidade para as instalações em todo o país.

Prospectivamente, os planejados centros de teragnóstica em Adelaide e Canberra devem difundir expertise além do litoral leste. As atualizações de telecomunicações sustentam consultas de tele-medicina-nuclear, permitindo supervisão especializada de exames remotos em tempo real. Em conjunto, essas iniciativas reforçam o crescimento geograficamente equilibrado no mercado de imagens nucleares da Austrália.

Cenário Competitivo

A significativa participação da ANSTO no fornecimento de isótopos assegura uma posição semipolicista a montante, enquanto OEMs globais como GE HealthCare e Siemens Healthineers impulsionam a inovação em equipamentos. A Telix Pharmaceuticals e a Clarity Pharmaceuticals ilustram um vibrante grupo doméstico de biotecnologia, cada uma avançando em radiofármacos direcionados com portfólios de licenciamento internacionais.

As parcerias tecnológicas permanecem como um alavancador competitivo central; a aliança de PET-CT de corpo inteiro da GE HealthCare com o Peter MacCallum Cancer Centre é um exemplo disso. A startup de IA Harrison.ai, cujo software alcança metade dos radiologistas australianos, está remodelando a economia do fluxo de trabalho diagnóstico. Na frente de isótopos, pactos estratégicos — como o empreendimento de Actínio-225 entre a Telix e a Eckert & Ziegler — asseguram emissores alfa escassos, críticos para terapias da próxima geração.

As barreiras à entrada no mercado permanecem elevadas devido aos controles regulatórios sobre segurança radiológica e ativos intensivos em capital. No entanto, novas tecnologias de geradores e cíclotrons descentralizados reduzem as pegadas mínimas para operadores regionais, ampliando a participação competitiva. Em geral, o mercado de imagens nucleares da Austrália equilibra o fornecimento concentrado de isótopos com um ecossistema cada vez mais dinâmico de inovadores em equipamentos, software e radiofármacos.

Líderes do Setor de Imagens Nucleares da Austrália

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Inc. (Canon Medical Systems Corporation)

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ANSTO iniciou a desativação do reator HIFAR após 67 anos, marcando um marco na transição para a produção de isótopos baseada no OPAL

- Março de 2025: A Telix Pharmaceuticals desenvolveu tecnologia inovadora de gerador para a produção do isótopo Chumbo-212 em suas instalações australianas, permitindo rendimento suficiente para até 60 doses clínicas e apoiando os esforços de comercialização de radiofármacos emissores alfa

Escopo do Relatório do Mercado de Imagens Nucleares da Austrália

De acordo com o escopo do relatório, os procedimentos de imagem em medicina nuclear são não invasivos, com exceção das injeções intravenosas, e geralmente são exames médicos indolores que ajudam os médicos a diagnosticar e avaliar condições clínicas. Esses exames de imagem utilizam materiais radioativos denominados radiofármacos ou radiotraçadores. Esses radiofármacos são utilizados no diagnóstico e na terapêutica. São substâncias de pequeno porte que contêm uma substância radioativa utilizada no tratamento de câncer, distúrbios cardíacos e neurológicos. O Mercado de Imagens Nucleares da Austrália é segmentado por Produto (Equipamentos e Radioisótopos Diagnósticos (Radioisótopos de SPECT e Radioisótopos de PET), Aplicação (Aplicação de SPECT (Cardiologia, Neurologia, Tireoide e Outras Aplicações de SPECT) e Aplicação de PET (Oncologia, Cardiologia, Neurologia e Outras Aplicações de PET)). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Equipamentos | ||

| Radioisótopos | Radioisótopos de SPECT | Tecnécio-99m (TC-99m) |

| Tálio-201 (TI-201) | ||

| Gálio (Ga-67) | ||

| Iodo (I-123) | ||

| Outros Radioisótopos de SPECT | ||

| Radioisótopos de PET | Flúor-18 (F-18) | |

| Rubídio-82 (RB-82) | ||

| Outros Radioisótopos de PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos | ||

| Radioisótopos | Radioisótopos de SPECT | Tecnécio-99m (TC-99m) | |

| Tálio-201 (TI-201) | |||

| Gálio (Ga-67) | |||

| Iodo (I-123) | |||

| Outros Radioisótopos de SPECT | |||

| Radioisótopos de PET | Flúor-18 (F-18) | ||

| Rubídio-82 (RB-82) | |||

| Outros Radioisótopos de PET | |||

| Por Aplicação | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Centros de Imagem Diagnóstica | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de imagens nucleares da Austrália em 2026?

É avaliado em USD 201,33 milhões, com previsão de atingir USD 301,78 milhões até 2031, a uma CAGR de 8,44% no período 2026-2031.

Qual segmento está crescendo mais rapidamente no espaço de imagens nucleares da Austrália?

Os radioisótopos estão se expandindo a uma CAGR de 8,78%, impulsionados pela demanda de teragnóstica.

Por que os procedimentos de neurologia estão ganhando força?

O envelhecimento da população e a crescente prevalência de doenças neurodegenerativas estão elevando os volumes de exames de PET e SPECT em neurologia.

Como a Austrália mantém a segurança no fornecimento de isótopos?

Uma base de produção soberana em Lucas Heights, complementada por cíclotrons regionais, sustenta a disponibilidade doméstica.

Quais medidas de política apoiam o acesso dos pacientes?

O congelamento da copagamento do PBS e o Medicare Benefits Schedule atualizado mantêm a acessibilidade e reembolsam equipamentos modernos.

Página atualizada pela última vez em: