Tamanho e Participação do Mercado de Imageamento por Ressonância Magnética da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

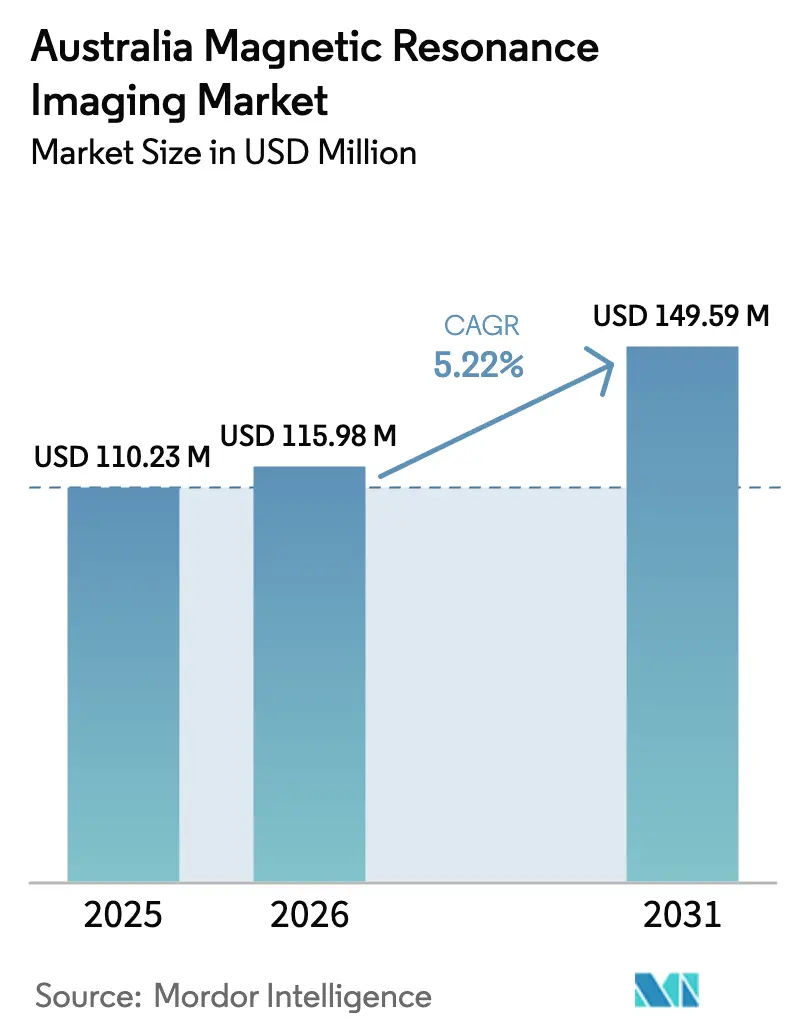

| Tamanho do mercado no ano base (2025) | 110.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 115.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 149.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imageamento por Ressonância Magnética da Austrália por Mordor Intelligence

O tamanho do mercado de IRM da Austrália foi avaliado em USD 110,23 milhões em 2025 e estima-se que cresça de USD 115,98 milhões em 2026 para atingir USD 149,59 milhões até 2031, a uma CAGR de 5,22% durante o período de previsão (2026-2031). Essa expansão é impulsionada por ciclos acelerados de renovação da base instalada em hospitais de Nível 1, reformas no licenciamento do Medicare que tornarão todos os equipamentos totalmente elegíveis para reembolso até 2027, e pela contínua convergência entre hardware e software que comprime os tempos de exame para menos de 10 minutos. Os investimentos em infraestrutura canalizam capital público-privado para grandes complexos hospitalares de uso misto, enquanto os projetos de magnetos com baixo consumo de hélio mitigam os riscos da cadeia de suprimentos e reduzem os custos operacionais ao longo da vida útil. A competição está se deslocando da diferenciação puramente por hardware para soluções de fluxo de trabalho aprimoradas por IA que elevam a utilização das salas e o rendimento sem aumentos proporcionais de pessoal. Em conjunto, essas forças posicionam o mercado de IRM da Austrália no centro de uma atualização nacional de imagem diagnóstica que alinha objetivos de saúde populacional com capacidades de medicina de precisão.

Principais Conclusões do Relatório

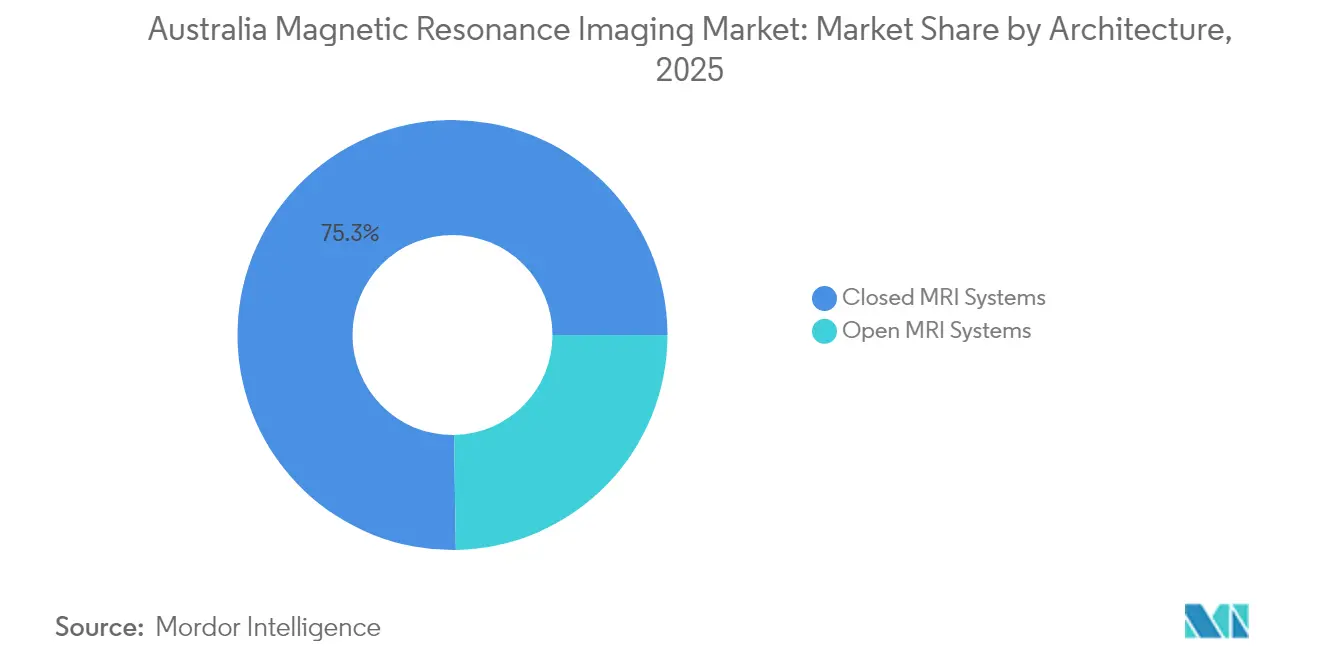

- Por arquitetura, os sistemas de IRM fechados lideraram com 75,25% da participação no mercado de IRM da Austrália em 2025; os sistemas abertos avançam a uma CAGR de 6,02% até 2031.

- Por intensidade de campo, os equipamentos de campo alto de 1,5 T representaram 55,78% da participação no tamanho do mercado de IRM da Austrália em 2025, enquanto os sistemas de 3 T e superiores estão se expandindo a uma CAGR de 6,07% entre 2026 e 2031.

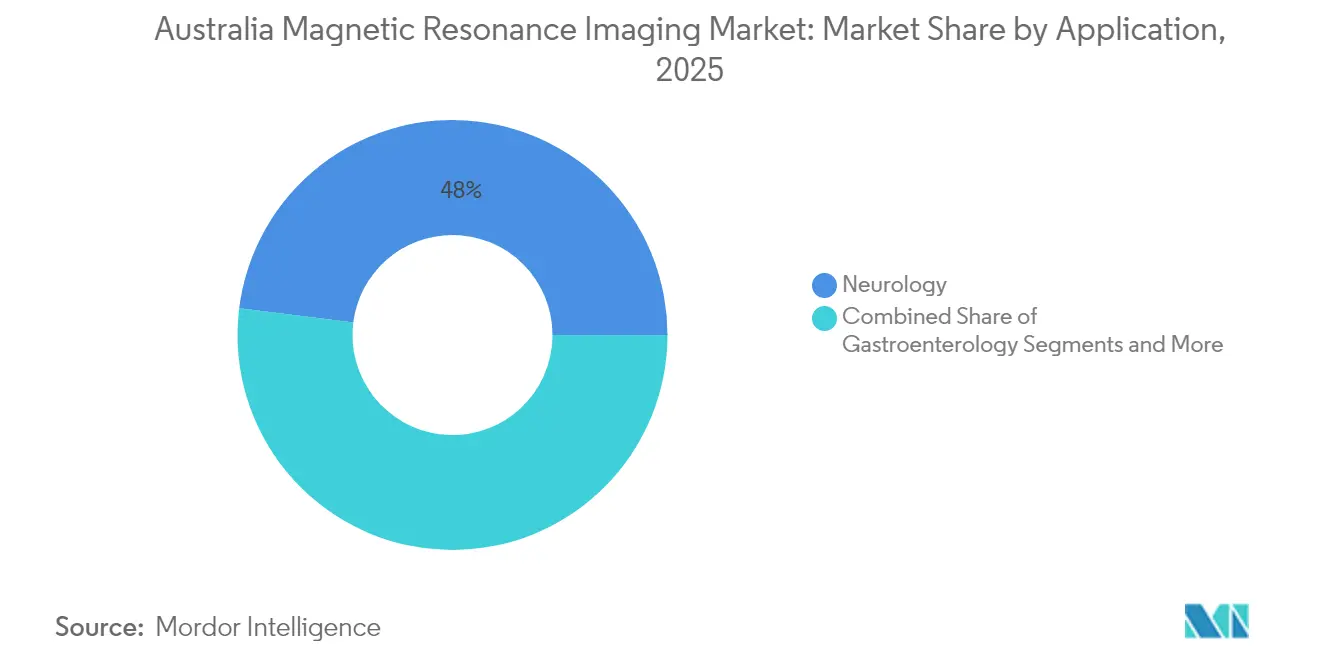

- Por aplicação, a neurologia concentrou 48,02% da participação no mercado de IRM da Austrália em 2025; a oncologia está projetada para crescer a uma CAGR de 6,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imageamento por Ressonância Magnética da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Renovação da base instalada em hospitais de Nível 1 | +1.2% | Sydney, Melbourne, Brisbane | Médio prazo (2 a 4 anos) |

| Financiamento por parceria público-privada para suítes de imageamento | +0.9% | Nacional, ganhos iniciais no Queensland e em Nova Gales do Sul | Médio prazo (2 a 4 anos) |

| Implantação de sistemas híbridos PET/IRM | +0.7% | Centros terciários e polos de pesquisa | Longo prazo (≥ 4 anos) |

| Expansão do reembolso pelo Medicare para IRM cardíaca | +0.8% | Cobertura nacional | Curto prazo (≤ 2 anos) |

| Compressão do tempo de exame impulsionada por IA | +1.1% | Instalações com tecnologia avançada em todo o país | Curto prazo (≤ 2 anos) |

| Demanda por IRM intraoperatório em neurocirurgia | +0.5% | Principais centros neurocirúrgicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ciclo de Renovação da Base Instalada em Hospitais de Nível 1

Os principais hospitais metropolitanos substituem equipamentos a cada 10 a 15 anos, porém os planos de aquisição de 2025 indicam cronogramas acelerados, à medida que as instalações migram para magnetos com baixo consumo de hélio que reduzem o consumo de energia em até 45% [1]Siemens Healthineers, "MAGNETOM Flow. Platform," siemens-healthineers.com . A Ramsay Health Care investiu USD 145 milhões em nova infraestrutura durante 2024, sinalizando um apetite sustentado pela renovação de ativos em suas redes privadas. A demanda de substituição é ainda amplificada pela reconstrução aprimorada por IA, que eleva o rendimento dos equipamentos em 20 a 32%, justificando a aposentadoria antecipada de unidades legadas. Os fornecedores de equipamentos agora oferecem pacotes que incluem análises de fluxo de trabalho, treinamento de pessoal e assinaturas de manutenção preditiva, convertendo vendas únicas de hardware em receitas recorrentes de serviços por vários anos. Esse impulso de renovação sustenta volumes previsíveis de envio em todo o mercado de IRM da Austrália, incentivando os fabricantes a localizar suporte e estoques de peças para um tempo de atividade mais rápido.

Aumento do Financiamento por Parceria Público-Privada para Suítes de Imageamento

Estruturas sofisticadas de PPP combinam mandatos de saúde pública com capital privado para entregar alas de imageamento multimodalidade mais rapidamente do que as aquisições tradicionais. O complexo hospitalar de Coomera, no Queensland, avaliado em USD 1,5 bilhão, abrigará uma abrangente suíte de IRM integrada a serviços ambulatoriais e de internação, criando um modelo para campi médicos de uso misto em todo o país. Os modelos de PPP transferem o risco de projeto e construção para os operadores privados, ao mesmo tempo que garantem níveis mínimos de serviço sob concessões de longo prazo, tornando o framework atraente para sistemas estaduais com restrições de caixa. Para os fornecedores, os projetos de PPP proporcionam pedidos agrupados que cobrem equipamentos, contratos de serviço e atualizações de software ao longo de um horizonte de 10 a 20 anos, ampliando o mercado endereçável de IRM da Austrália para além de negócios isolados e fragmentados.

Protocolos de Compressão do Tempo de Exame Impulsionados por IA

A reconstrução por aprendizado profundo passou do âmbito da pesquisa para a realidade clínica. O protótipo de corpo inteiro em 5 minutos da Universidade de Monash demonstrou paridade diagnóstica com as sequências convencionais. As implementações comerciais alcançam protocolos 53% mais curtos e 41% menos ocupação da sala, resultando em maiores volumes diários de exames sem aumento de pessoal [2]DOSHI A.H., "Impact of Deep Learning Image Reconstruction Methods on MRI Throughput," pubs.rsna.org . A Harrison.ai apoia metade dos radiologistas australianos com algoritmos em nuvem que elevam a precisão de detecção em 45%, processando 6 milhões de exames anualmente. Os hospitais aproveitam esses ganhos para reduzir listas de espera que historicamente se estendiam por mais de 6 meses em alguns corredores metropolitanos. O deslocamento de valor centrado em software compele os fabricantes de equipamentos originais a incorporar licenças de IA nas cotações de novos equipamentos, elevando os preços médios de venda e impulsionando o reinvestimento em P&D.

Expansão Nacional do Reembolso pelo Medicare para IRM Cardíaca

O item permanente 63390 do Esquema de Benefícios Médicos entrou em vigor em janeiro de 2025, transformando as provisões temporárias da pandemia em um benefício permanente para a avaliação de miocardite. A IRM cardíaca agora atrai cobertura total do Medicare tanto em unidades públicas quanto privadas, estimulando o desenvolvimento de protocolos para isquemia, viabilidade e mapeamento de arritmias. As instituições adotantes iniciais relatam um aumento de 18% nos encaminhamentos para IRM cardíaca nos primeiros nove meses de implementação da política. Os fornecedores respondem com bobinas cardíacas dedicadas, sequências de cine mais rápidas e pacotes de pós-processamento que quantificam a fibrose miocárdica, ampliando assim a utilidade clínica dos equipamentos de 1,5 T já em serviço. A atualização do reembolso está alinhada com objetivos mais amplos de reduzir a morbidade cardiovascular por meio de detecção precoce e monitoramento não invasivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado capital inicial para sistemas ≥ 3 T | -1.4% | Nacional, mais acentuado em instalações menores | Médio prazo (2 a 4 anos) |

| Escassez de força de trabalho em radiologia nas regiões rurais | -0.8% | Austrália regional e remota | Longo prazo (≥ 4 anos) |

| Longas aprovações da TGA para dispositivos de Classe III | -0.6% | Impacto regulatório nacional | Curto prazo (≤ 2 anos) |

| Risco de fornecimento de hélio e bobinas de gradiente | -0.9% | Todos os locais operacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Despesa de Capital Inicial para Sistemas ≥ 3 T

A aquisição de um equipamento de 3 T de última geração custa entre USD 3 milhões e USD 5 milhões, com a construção da sala, o blindamento e o condicionamento de energia frequentemente dobrando esse valor. Os contratos anuais de serviço somam de USD 200.000 a USD 250.000, e os reabastecimentos de hélio podem superar USD 100.000, mesmo com os novos magnetos de baixa ventilação. Hospitais metropolitanos menores e clínicas regionais encontram dificuldades para construir justificativas econômicas para sistemas premium quando o volume diário de exames fica abaixo de 15. O financiamento pelos fornecedores e os modelos de pagamento por uso fecham parcialmente essa lacuna, mas a barreira de capital permanece o principal freio à adoção de campos ultraelevados em todo o mercado de IRM da Austrália.

Escassez de Força de Trabalho Rural em Radiologia

Aproximadamente 28% dos australianos vivem fora das principais cidades, porém apenas 16% dos radiologistas atuam nessas regiões, criando iniquidades de acesso que limitam a utilização dos equipamentos e prolongam os prazos de diagnóstico. Um estudo longitudinal de serviços de saúde controlados por comunidades no Território do Norte e na Austrália Ocidental registrou taxas de rotatividade superiores a 150% em dois anos, ilustrando os frágeis pipelines de pessoal. Sem radiografistas e radiologistas consistentes, mesmo as instalações de IRM financiadas podem operar com capacidade abaixo do ideal, comprometendo o retorno sobre o investimento e os resultados dos pacientes. A teleradiologia alivia algumas lacunas, mas a expertise presencial permanece crítica para exames cardíacos avançados ou intervencionistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Ancoram a Utilização Enquanto os Projetos Abertos Ganham Espaço

Os equipamentos de bore fechado retiveram 75,25% das instalações em 2025, refletindo seu maior desempenho de gradiente, bibliotecas de protocolos mais amplas e compatibilidade com bobinas neurocardiológicas avançadas. Essa dominância se traduz em anuidades consideráveis de contratos de serviço que reforçam as posições de liderança dos fabricantes de equipamentos originais. O tamanho do mercado de IRM da Austrália para sistemas fechados atingiu USD 82,94 milhões em 2025 e está no caminho de uma CAGR de 5,05% até 2031.

Os sistemas abertos, embora representem apenas 24,75% das unidades, estão crescendo a uma CAGR de 6,02% graças a encaminhamentos pediátricos e bariátricos e ao aumento dos padrões de experiência do paciente. O Aperto Lucent de 0,4 T da Fujifilm introduziu supressão de gordura com compensação de movimento, reduzindo a lacuna diagnóstica em relação aos equipamentos fechados de 1,5 T, ao mesmo tempo que preserva uma ergonomia ampla. Os centros ambulatoriais privados adotam arquiteturas abertas para se diferenciar pelo conforto e ampliar as redes de encaminhamento. À medida que a reconstrução por IA compensa as menores relações intrínsecas de sinal-ruído, os dispositivos abertos continuarão a corroer a participação dos sistemas fechados em nichos ambulatoriais específicos, mas o teto de desempenho dos magnetos fechados de campo alto assegura sua primazia para fluxos de trabalho complexos de neuroncologia e cardiologia.

Por Intensidade de Campo: 1,5 T Permanece o Cavalo de Batalha, o Campo Ultraelevado Constrói Momentum na Pesquisa

As plataformas de campo alto de 1,5 T geraram 55,78% das receitas de 2025, equilibrando custo de aquisição, rendimento e versatilidade multiorgânica. A liderança de participação no mercado de IRM da Austrália decorre da inclusão dessa modalidade em praticamente todos os departamentos de imageamento hospitalar e de sua compatibilidade com agentes de contraste existentes e protocolos de marca-passo. Ao longo do período de previsão, o segmento cresce a 4,65%, mais lentamente do que o mercado geral, porém ainda representará mais da metade da base instalada em 2031.

Os sistemas de campo muito alto e ultraelevado de 3 T e 7 T estão se expandindo a uma CAGR de 6,07%, à medida que universidades de pesquisa e centros oncológicos abrangentes investem em neuroimagem funcional, espectroscopia e estudos de tensor de difusão que exigem intensidades de campo mais elevadas. O SIGNA MAGNUS exclusivo para cabeça da GE Healthcare, equipado com gradientes de 300 mT/m, exemplifica a inovação de campo ultraelevado desenvolvida especificamente para mapeamento do conectoma e localização de epilepsia. Embora os projetos de médio campo sem hélio ameacem perturbar a hierarquia tradicional de intensidade de campo, os frameworks de reembolso ainda favorecem 1,5 T e 3 T para atendimento clínico de rotina, ancorando a demanda por plataformas supercondutoras convencionais em todo o mercado de IRM da Austrália.

Por Aplicação: Neurologia Mantém a Liderança Enquanto a Oncologia Acelera

O imageamento neurológico representou 48,02% da receita de 2025, refletindo a demografia envelhecida da Austrália e a superioridade da modalidade na detecção de doenças desmielinizantes, demência e patologia da medula espinhal. A integração da IRM intraoperatória com a neuronavegação eleva as taxas de ressecção total bruta de 87,7% com a microneurocirurgia padrão para 96,6%, validando o impacto terapêutico da IRM além de sua utilidade diagnóstica. O tamanho do mercado de IRM da Austrália para usos neurológicos superará USD 71,5 milhões até 2031.

A oncologia, atualmente responsável por 12,85% da receita, é o segmento de crescimento mais rápido, com uma CAGR de 6,19%. O crescimento depende de protocolos de medicina de precisão que exigem biomarcadores de imageamento quantitativo para caracterização tumoral, planejamento terapêutico e monitoramento de resposta. A plataforma Nexaris MR da Siemens une sequências diagnósticas com orientação intraoperatória, permitindo que os cirurgiões atualizem as margens em tempo real. As aplicações cardíacas, musculoesqueléticas e abdominais ficam atrás, mas contribuem coletivamente com um volume incremental estável à medida que a IA automatiza o pós-processamento complexo e reduz as barreiras de interpretação para radiologistas não especializados.

Análise Geográfica

O ecossistema de IRM da Austrália se concentra nos estados da costa leste, onde a densidade populacional e os hospitais terciários coincidem. Nova Gales do Sul e Victoria juntas abrigaram 61,55% dos equipamentos operacionais em 2025, aproveitando grandes redes acadêmicas e favorável penetração de seguros privados. O tamanho do mercado de IRM da Austrália nesses dois estados foi de USD 67,85 milhões em 2025, avançando a 4,98% até 2031 à medida que as restrições de licenciamento se tornam menos rígidas.

Queensland é a região de crescimento mais rápido, com uma CAGR de 6,65%. Projetos como o complexo de Coomera e o serviço de ultrassom focalizado guiado por IRM do Gold Coast Health exemplificam a colaboração público-privada que expande o alcance da modalidade enquanto introduz aplicações neuroterapêuticas de ponta. A demanda também decorre da migração para o estado, que eleva os volumes de imageamento per capita e incentiva novos centros ambulatoriais.

A Austrália Ocidental e o Território do Norte enfrentam obstáculos de distância e força de trabalho que limitam a densidade de equipamentos. As alocações federais no valor de USD 69,8 milhões no orçamento de 2024-2025 removerão os limites de licenciamento nas áreas MMM1 até julho de 2025 e estenderão a elegibilidade plena a todas as práticas diagnósticas até julho de 2027, com o objetivo de corrigir as lacunas de acesso regional. Inovações portáteis, como o Swoop de 0,064 T à beira do leito da Hyperfine, aprovado pela Administração de Bens Terapêuticos (TGA) em 2022, permitem o imageamento oportunístico do cérebro em pequenos hospitais, clínicas rurais e até campos de mineração, fornecendo uma ponte tecnológica até que as instalações fixas se tornem viáveis.

Cenário Competitivo

O mercado de IRM da Austrália reflete uma concentração moderada. Siemens Healthineers, GE Healthcare e Philips capturaram aproximadamente 65% dos envios de 2024, aproveitando portfólios abrangentes e posições de serviço consolidadas. A Siemens inaugurou uma fábrica de magnetos com baixo consumo de hélio avaliada em USD 314 milhões em 2024, reduzindo os prazos de entrega regionais e reforçando sua mensagem de sustentabilidade. A GE Healthcare avançou um agente de contraste de manganês macrocíclico pela Fase I, visando alternativas mais seguras ao gadolínio e fortalecendo seu ecossistema de consumíveis.

Os disruptores estão remodelando os grupos de valor. A Hyperfine comercializou a primeira unidade de IRM portátil aprovada pela FDA e pela TGA, desbloqueando o neuroimageamento à beira do leito e expandindo o mercado total endereçável, especialmente em ambientes rurais e de emergência. A Harrison.ai incorpora ferramentas de visão computacional em frotas multifornecedor, vendendo assinaturas de algoritmo como serviço que escalam independentemente dos ciclos de hardware. A Fujifilm se diferencia por meio de projetos de bore aberto espaçosos que atraem pacientes com claustrofobia e pediátricos, enquanto a Magnetica desenvolve bobinas supercondutoras locais, alinhando-se com as ambições do governo de expandir a fabricação nacional de tecnologia médica.

A intensidade competitiva gira em torno da engenharia de magnetos sem hélio, da orquestração de fluxo de trabalho por IA e dos modelos financeiros de pagamento por uso. Os fornecedores agora agrupam análises em nuvem, monitoramento remoto de frota e manutenção preditiva, diluindo as margens brutas de hardware, mas aprofundando o vínculo com os clientes. Os caminhos regulatórios continuam sendo um fator de limitação fundamental; as aprovações antecipadas da TGA garantem vantagem de pioneirismo, mas a rigorosa vigilância pós-mercado nivela o campo a longo prazo.

Líderes do Setor de Imageamento por Ressonância Magnética da Austrália

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holding Corporatio

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Wellumio inscreveu o primeiro sujeito em um estudo clínico avaliando o equipamento portátil Axana de 0,1 T para avaliação de acidente vascular cerebral em departamentos de emergência.

- Outubro de 2024: A SyntheticMR recebeu aprovação regulatória australiana para o SyMRI 15, trazendo ferramentas de relaxometria quantitativa para as práticas de radiologia locais.

- Outubro de 2024: A Fujifilm instalou o primeiro sistema de IRM aberto da Austrália na Altus Medical Imaging, em Nova Gales do Sul, marcando duas décadas de operações da Fujifilm no país.

Escopo do Relatório do Mercado de Imageamento por Ressonância Magnética da Austrália

De acordo com o escopo deste relatório, o imageamento por ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são utilizadas para diagnosticar e detectar a presença de anormalidades no organismo. O Mercado de Imageamento por Ressonância Magnética (IRM) da Austrália é segmentado por Arquitetura (Sistemas de IRM Fechados e Sistemas de IRM Abertos), Intensidade de Campo (Sistemas de IRM de Campo Baixo, Sistemas de IRM de Campo Alto, Sistemas de IRM de Campo Muito Alto e Sistemas de IRM de Campo Ultraelevado), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, Musculoesquelético e Outras Aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de IRM Fechados |

| Sistemas de IRM Abertos |

| Campo baixo (< 1,0 T) |

| Campo alto (1,5 T) |

| Campo muito alto e ultraelevado (3 T, 7 T) |

| Oncologia |

| Neurologia |

| Cardiologia |

| Gastroenterologia |

| Musculoesquelético |

| Outras Aplicações |

| Por Arquitetura | Sistemas de IRM Fechados |

| Sistemas de IRM Abertos | |

| Por Intensidade de Campo | Campo baixo (< 1,0 T) |

| Campo alto (1,5 T) | |

| Campo muito alto e ultraelevado (3 T, 7 T) | |

| Por Aplicação | Oncologia |

| Neurologia | |

| Cardiologia | |

| Gastroenterologia | |

| Musculoesquelético | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Imageamento por Ressonância Magnética da Austrália?

Espera-se que o tamanho do Mercado de Imageamento por Ressonância Magnética da Austrália atinja USD 115,98 milhões em 2026 e cresça a uma CAGR de 5,22% para atingir USD 149,59 milhões até 2031.

Qual arquitetura de IRM detém a maior participação na Austrália?

Os equipamentos de bore fechado respondem por 75,25% das unidades e permanecem a arquitetura dominante.

Quem são os principais players do Mercado de Imageamento por Ressonância Magnética da Austrália?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holding Corporatio e Koninklijke Philips N.V. são as principais empresas que atuam no Mercado de Imageamento por Ressonância Magnética da Austrália.

Por que os sistemas de IRM abertos estão ganhando interesse?

Os projetos abertos melhoram o conforto do paciente e estão crescendo a uma CAGR de 6,02%, auxiliados pela reconstrução por IA que atenua as desvantagens de qualidade de imagem.

Página atualizada pela última vez em: