Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

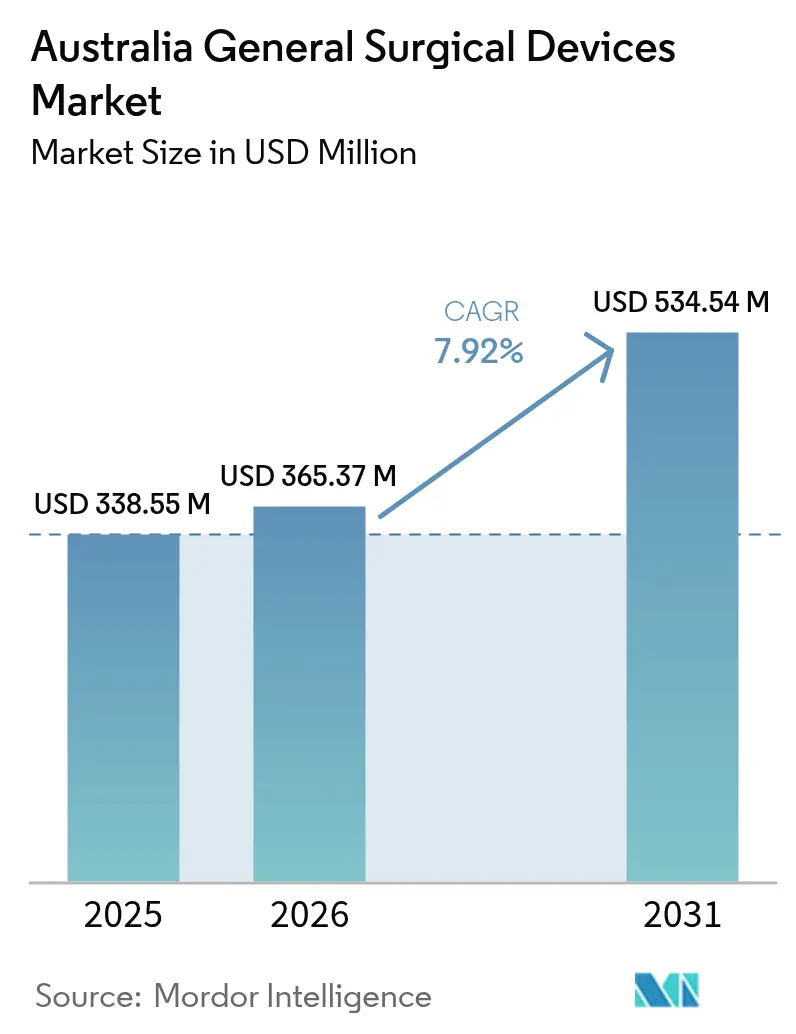

| Tamanho do mercado no ano base (2025) | 338.55 Milhões de dólares |

| Tamanho do Mercado (2026) | 365.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 534.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais da Austrália por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais da Austrália em 2026 é estimado em USD 365,37 milhões, crescendo a partir do valor de 2025 de USD 338,55 milhões, com projeções para 2031 mostrando USD 534,54 milhões, crescendo a um CAGR de 7,92% no período 2026-2031. O crescimento constante dos procedimentos decorre de uma população com 65 anos ou mais que se expandirá 60% até 2030, ampliando a demanda por intervenções ortopédicas, cardiovasculares e oncológicas. Os hospitais estão investindo em soluções minimamente invasivas e robóticas para reduzir os tempos de recuperação, diminuir complicações e otimizar a utilização da força de trabalho, enquanto os centros cirúrgicos ambulatoriais (CCAs) escalam rapidamente para aliviar os atrasos em cirurgias eletivas. As cadeias de suprimentos baseadas em importações, que cobrem a maioria dos dispositivos, expõem os fornecedores a oscilações cambiais e riscos geopolíticos, mas também mantêm os pipelines de inovação global abertos. As reformas regulatórias pela Administração de Bens Terapêuticos (TGA) aumentam a intensidade de conformidade, mas harmonizam as regras locais com mercados pares, incentivando a adoção mais rápida de dispositivos já aprovados nos Estados Unidos ou na Europa.

Principais Conclusões do Relatório

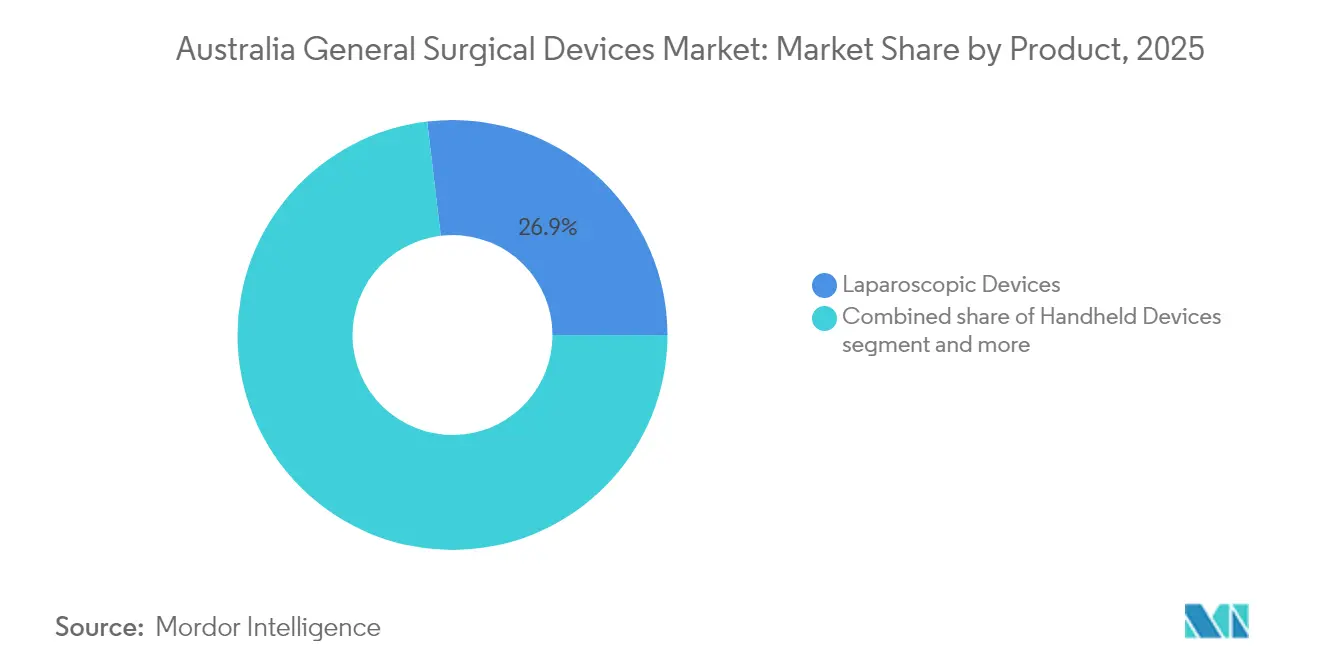

- Por produto: Os dispositivos laparoscópicos lideraram com 26,88% da participação do mercado de dispositivos cirúrgicos gerais da Austrália em 2025, enquanto os sistemas robóticos e assistidos por computador registram o maior CAGR projetado de 9,28% até 2031.

- Por abordagem de procedimento: A cirurgia minimamente invasiva representou uma participação dominante de 69,76% do tamanho do mercado de dispositivos cirúrgicos gerais da Austrália em 2025; o segmento está avançando a um CAGR de 9,31% até 2031.

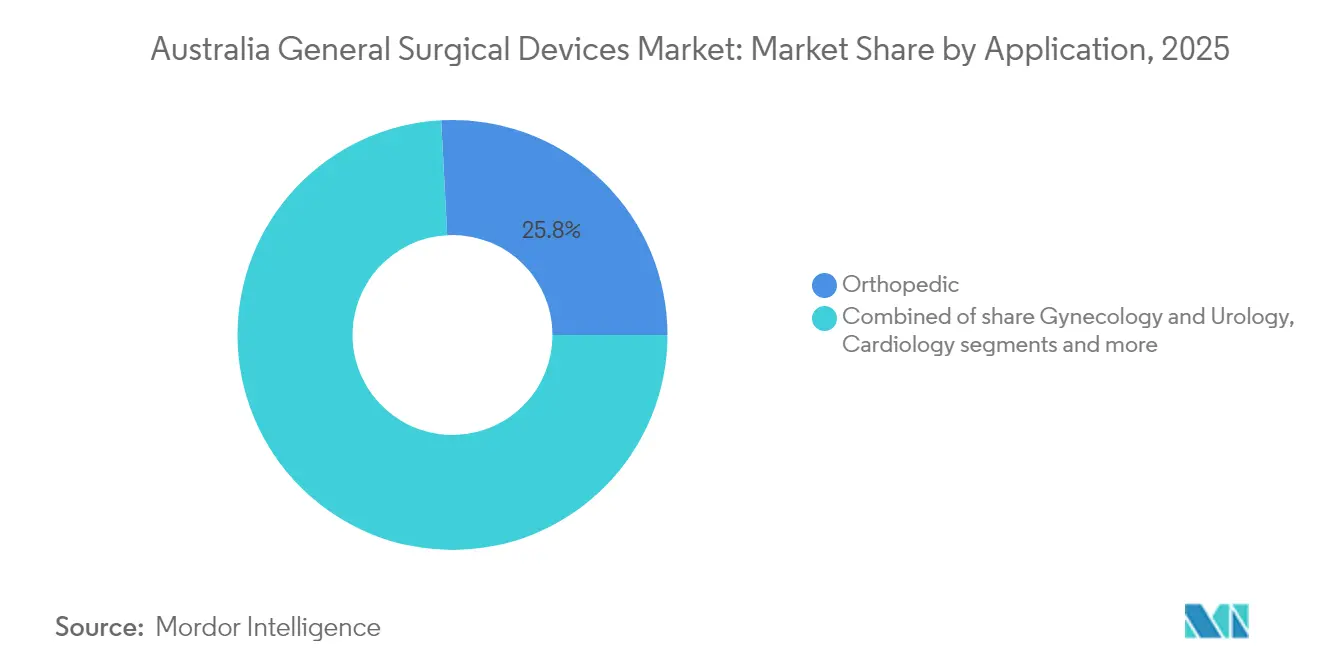

- Por aplicação: Os procedimentos ortopédicos capturaram 25,84% da participação do mercado de dispositivos cirúrgicos gerais da Austrália em 2025, enquanto as aplicações de ginecologia e urologia estão projetadas para expandir a um CAGR de 9,95% entre 2026-2031.

- Por usuário final: Os hospitais detinham 71,98% do tamanho do mercado de dispositivos cirúrgicos gerais da Austrália em 2025 e permanecem como âncora de volume; os CCAs mostram o crescimento mais rápido com um CAGR de 10,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por procedimentos minimamente invasivos | +2.1% | Nacional, com concentração nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Incidência crescente de casos de trauma e acidentes | +1.3% | Nacional, com maior impacto nos centros de trauma regionais | Curto prazo (≤ 2 anos) |

| Adoção rápida de plataformas avançadas de energia e grampeamento | +1.8% | Hospitais metropolitanos e centros cirúrgicos especializados | Médio prazo (2-4 anos) |

| Envelhecimento da população impulsionando os volumes cirúrgicos | +2.4% | Nacional, com impacto pronunciado nas áreas metropolitanas periféricas | Longo prazo (≥ 4 anos) |

| Expansão dos centros de cirurgia no mesmo dia | +1.7% | Centros metropolitanos e regionais | Médio prazo (2-4 anos) |

| Mudança para instrumentos estéreis de uso único pós-COVID | +1.2% | Instalações de saúde nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Procedimentos Minimamente Invasivos

Ao longo da última década, os volumes laparoscópicos aumentaram acentuadamente, espelhando dados da Nova Zelândia onde a laparoscopia para apendicectomia passou de 83% para 95% dos casos. Os cirurgiões australianos destacam a recuperação mais rápida dos pacientes e as menores taxas de complicações como principais benefícios, e os administradores hospitalares observam a redução dos dias de internação e o menor custo por caso. A demanda se traduz em pedidos sustentados de trocateres, endoscópios flexíveis e plataformas de energia compatíveis com técnicas de pequena incisão. A orientação de imagem baseada em inteligência artificial, atualmente em avaliação piloto, promete ganhos adicionais em precisão intraoperatória. Esses fatores elevam coletivamente as taxas de utilização de produtos que permitem portas de acesso de 1 cm ou menores, consolidando a liderança minimamente invasiva no mercado de dispositivos cirúrgicos gerais da Austrália.

Incidência Crescente de Casos de Trauma e Acidentes

A recreação ao ar livre e as redes rodoviárias dispersas contribuem para a complexidade do trauma, tornando indispensáveis as ferramentas cirúrgicas especializadas para vias aéreas e hemostasia. Os procedimentos cirúrgicos de emergência, particularmente as intervenções de acesso frontal ao pescoço, são críticos para os centros de trauma, mas são infrequentes, criando desafios de treinamento e equipamentos.[1]Fonte: Journal of Trauma Resuscitation and Emergency Medicine, "Experiência em Via Aérea Cirúrgica de Emergência," doi.org Um registro do Alfred Hospital constatou cricotireoidotomia de emergência em 0,22% das intubações, ressaltando a necessidade de instrumentos raros, mas críticos para a prontidão. Os custos diretos de trauma grave têm uma média de AUD 78.000 por episódio, justificando o investimento em dispositivos que reduzem o tempo operatório e limitam as complicações. Os centros regionais preferem kits portáteis com pinças versáteis e aspiração, pois precisam tratar lesões urgentes sem a infraestrutura de hospitais terciários. As iniciativas governamentais para verificar os sistemas de trauma em todo o país estão estimulando atualizações de aquisição, ampliando as oportunidades para fornecedores de conjuntos básicos de cirurgia geral.

Adoção Rápida de Plataformas Avançadas de Energia e Grampeamento

Os hospitais especificam cada vez mais dispositivos ultrassônicos e bipolares que selam vasos enquanto cortam o tecido em uma única etapa. As famílias HARMONIC e ENSEAL da Ethicon relatam uma economia de USD 101 por caso ao reduzir minutos do tempo de sala cirúrgica e diminuir o tempo de internação. As inovações eletrocirúrgicas, como o sistema Anovo, oferecem precisão térmica comparável às peças de mão convencionais com menor dispersão térmica lateral. As plataformas de grampeamento que evoluem para compatibilidade robótica acompanham a mesma onda de eficiência, apoiadas por um CAGR regional projetado de 9,2% em soluções avançadas de grampeamento. As regulamentações de saúde ocupacional em torno da extração de fumaça cirúrgica também impulsionam os centros cirúrgicos a adotar consoles de energia integrados que combinam desempenho de corte com filtragem de ar.

Envelhecimento da População Impulsionando os Volumes Cirúrgicos

Os australianos com 65 anos ou mais se aproximarão de 22% do total nacional até 2026, e esse grupo consome seis vezes mais despesas de saúde do que os grupos mais jovens. Os atrasos em substituições articulares, acentuados durante a pandemia, agora exigem um crescimento anual de 16% no volume de casos para retornar às trajetórias pré-COVID. Pacientes mais velhos com multimorbidade demandam instrumentos que acomodem tecidos frágeis e ossos osteoporóticos, como sistemas de retratores de baixo perfil e ferramentas para implantes sem cimento. Os hospitais respondem alocando mais listas para especialidades ortopédicas e oncológicas, impulsionando o crescimento de aquisições de dois dígitos. Os fabricantes de dispositivos que adaptam cabos ergonômicos e drivers com controle de torque à anatomia de pacientes idosos ganham vantagem competitiva no mercado de dispositivos cirúrgicos gerais da Austrália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas da TGA | -1.4% | Requisitos de conformidade regulatória nacional | Médio prazo (2-4 anos) |

| Reembolso limitado para várias categorias de dispositivos | -0.9% | Nacional, com variações nos setores público e privado | Longo prazo (≥ 4 anos) |

| Alto custo de capital de sistemas cirúrgicos avançados | -1.1% | Hospitais metropolitanos e centros cirúrgicos especializados | Médio prazo (2-4 anos) |

| Riscos na cadeia de suprimentos impulsionados pela dependência de importações | -0.8% | Nacional, com maior impacto nas instalações de saúde regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Rigorosas da TGA

A expansão das auditorias da TGA sujeita dispositivos de maior risco a revisões detalhadas de dossiês, adicionando atrasos de seis meses e custos de conformidade que podem ultrapassar AUD 100.000 por submissão. Retiradas recentes de estimuladores da medula espinhal destacam a intensificação da vigilância pós-mercado, levando os fabricantes a reservar maiores orçamentos de contingência. Inovadores menores têm dificuldade em financiar a geração de dados clínicos e podem priorizar outros países da Ásia-Pacífico com regulamentação mais leve. Embora o reconhecimento mútuo das marcações CE europeias alivie parte do ônus, os requisitos para escritórios de representação local e relatórios de desempenho contínuos ainda prolongam os prazos de comercialização.

Reembolso Limitado para Várias Categorias de Dispositivos

Os cronogramas do Medicare e de saúde privada ainda não reembolsam itens como próteses faciais ou construções ortóticas avançadas, deixando uma lacuna de financiamento anual estimada em AUD 13 milhões para 2.000 pacientes que necessitam de implantes craniomaxilofaciais. A ausência da Lista de Próteses obriga os hospitais a adquirir por meio de orçamentos de capital, retardando a adoção de novas ferramentas que carecem de códigos tarifários imediatos. A variabilidade entre as seguradoras adiciona ônus administrativo para as empresas de dispositivos que precisam negociar benefícios por item. Os grupos de defesa pressionam por reformas na lista, mas as perspectivas de curto prazo permanecem cautelosas, moderando as projeções de receita para implantes de preço premium e acessórios robóticos no mercado de dispositivos cirúrgicos gerais da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Robótica Impulsiona a Onda de Inovação

Os instrumentos laparoscópicos mantiveram uma receita de USD 91,02 milhões e 26,88% de participação no mercado de dispositivos cirúrgicos gerais da Austrália em 2025, sublinhando seu papel como o conjunto de ferramentas principal para procedimentos abdominais, torácicos e pélvicos. Os sistemas robóticos e assistidos por computador, embora menores em base, estão previstos para expandir a um CAGR de 9,28% à medida que os hospitais integram plataformas multiportas e de porta única certificadas pela TGA. O reparo inaugural de hérnia inguinal do sistema Hugo sinalizou a transição da Austrália para a robótica modular que reduz o tempo de acoplamento e amplia o alcance anatômico. Os geradores eletrocirúrgicos capturam volume por meio de contratos agrupados com instrumentos manuais, e os dispositivos de fechamento de feridas evoluem por meio de suturas farpadas e clipes bioabsorvíveis destinados a reduzir os riscos de infecção.

Os dispositivos manuais permanecem relevantes porque quase todos os procedimentos começam com bisturis ou tesouras que os cirurgiões conhecem intimamente. Os sistemas de acesso por porta continuam a atualizar a tecnologia de vedação para preservar o pneumoperitônio durante a troca de instrumentos. Em "outros dispositivos", os centros australianos testam preensores com sensor de força habilitados por inteligência artificial que alertam sobre o estresse do tecido, refletindo uma mudança em direção a salas cirúrgicas ricas em dados. A adoção do robô Symani pelo St Vincent's Hospital para microcirurgia ressalta o apetite doméstico por plataformas de precisão mesmo em subespecialidades como o reparo linfático. Em conjunto, essas tendências de produtos confirmam uma mudança constante para ferramentas mais inteligentes, energeticamente eficientes e ergonômicas no mercado de dispositivos cirúrgicos gerais da Austrália.

Por Abordagem de Procedimento: Dominância da Cirurgia Minimamente Invasiva

A cirurgia minimamente invasiva gerou USD 236,19 milhões, representando 69,76% do tamanho do mercado de dispositivos cirúrgicos gerais da Austrália em 2025, e espera-se que cresça a um CAGR de 9,31% até 2031. As taxas de conversão para cirurgia aberta continuam a cair à medida que os cirurgiões ganham proficiência com grampeadores articulados, endoscópios articulados e torres de visualização 3D. Os hospitais justificam os investimentos apontando para reduções medianas de 1,5 dia no tempo de internação e menores taxas de infecção no sítio cirúrgico. Os procedimentos endoscópicos retrógrados, antes domínio dos gastroenterologistas, agora frequentemente envolvem cirurgiões gerais, expandindo a base instalada de endoscópios flexíveis.

A cirurgia aberta mantém importância para trauma, debulking oncológico e aderenciólise onde as aderências complicam o acesso mínimo. No entanto, sua participação geral provavelmente cairá abaixo de 20% até 2031, à medida que os braços robóticos replicam o movimento semelhante ao pulso dentro do corpo e as portas de incisão única amadurecem. Os órgãos de treinamento exigem padrões de proficiência que conduzem os residentes por currículos laparoscópicos até robóticos, garantindo um pipeline de usuários qualificados. A tendência consolida a orientação minimamente invasiva como o caminho padrão no mercado de dispositivos cirúrgicos gerais da Austrália.

Por Aplicação: Ortopedia Lidera, Ginecologia Avança

A ortopedia contribuiu com USD 87,49 milhões e 25,84% de participação no mercado de dispositivos cirúrgicos gerais da Austrália em 2025, impulsionada pela demanda de artroplastia de joelho e quadril entre a população envelhecida, porém ativa. A ressuperficiação assistida por braço robótico e os gabaritos impressos em 3D específicos para o paciente ilustram como os avanços de engenharia se alinham com os objetivos dos cirurgiões de precisão de alinhamento e mobilização rápida. Os fornecedores de implantes fazem parceria com fabricantes de instrumentos para entregar bandejas integradas que reduzem o tempo de configuração.

Ginecologia e urologia, projetadas para crescer a um CAGR de 9,95%, se beneficiam de maiores taxas de diagnóstico de endometriose e hiperplasia prostática. A laparoscopia de porta única para histerectomia reduz cicatrizes e intervalos de recuperação, aumentando o giro de instrumentos nos centros de saúde reprodutiva. O lançamento de pé e tornozelo da Smith+Nephew mostra inovações cruzadas onde construções de ponte de sutura migram da medicina esportiva para o reparo do assoalho pélvico. Os segmentos de neurologia e cardiovascular adicionam volume incremental por meio da adoção de salas cirúrgicas híbridas, fortalecendo a demanda diversificada de aplicações no mercado de dispositivos cirúrgicos gerais da Austrália.

Por Usuário Final: Hospitais Dominantes, CCAs em Aceleração

Os hospitais detinham 71,98% do tamanho do mercado de dispositivos cirúrgicos gerais da Austrália em 2025, refletindo seu papel como centros de referência com suporte de terapia intensiva e diagnóstico por imagem. Os hospitais de ensino lideram o comportamento de adoção precoce ao testar simulações de "gêmeo digital" que pré-planejam ressecções, consolidando relacionamentos de longo prazo com fornecedores. Os ciclos de compra de capital normalmente duram cinco anos, alinhando-se com as certificações de prazo de validade da TGA e permitindo calendários de licitação previsíveis.

Os CCAs expandem a um CAGR projetado de 10,18% à medida que os pagadores incentivam a alta no mesmo dia para procedimentos como colecistectomia e reparo do ligamento cruzado anterior. A Nexus Hospitals relata que os modelos de internação diária e de curta duração sustentam a viabilidade da saúde privada ao reduzir os custos agrupados. Esses centros especificam instrumentação compacta e multifuncional para gerenciar cronogramas de esterilização apertados. As clínicas especializadas, embora menores, requerem conjuntos personalizados para nichos bariátricos ou colorretais, adicionando demanda secundária constante. A escassez de mão de obra enfatiza a importância de dispositivos intuitivos que reduzem o tempo de treinamento, reforçando a adoção de tecnologia em todos os níveis de usuários finais no mercado de dispositivos cirúrgicos gerais da Austrália.

Análise Geográfica

Centros metropolitanos como Sydney, Melbourne, Brisbane e Perth respondem pela maioria dos volumes de procedimentos, graças às populações densas e às instalações terciárias equipadas para cirurgias complexas. Somente Nova Gales do Sul abriga mais de 60 hospitais registrados com sistemas robóticos, atraindo fluxos de referência de estados vizinhos.

Os centros regionais em Queensland, Austrália do Sul e Tasmânia enfrentam desafios logísticos, mas ganham espaço por meio de centros cirúrgicos modulares e mentoria remota. A telecirurgia piloto habilitada por 5G demonstrou gastrectomia segura entre Adelaide e um local rural a 150 km de distância, comprovando a viabilidade para a descentralização de cuidados complexos. Essa conectividade acelera a transferência de conhecimento em robótica, impulsionando a penetração do mercado de dispositivos cirúrgicos gerais da Austrália além das capitais.

As comunidades indígenas remotas dependem de equipes cirúrgicas volantes que carregam unidades eletrocirúrgicas leves e aspiração portátil, criando demanda de nicho para dispositivos movidos a bateria. A resiliência da cadeia de suprimentos permanece crítica porque a maioria dos instrumentos é importada; os distribuidores estabeleceram armazéns estaduais para manter estoque de segurança de três meses contra atrasos marítimos. Os marcos de aquisição estaduais variam em períodos de licitação e cotas de localização, portanto os fornecedores frequentemente fazem parceria com empresas aborígines credenciadas para cumprir metas de aquisição social. No geral, a diversificação geográfica apoia a absorção nacional constante e amortece os choques macroeconômicos para o mercado de dispositivos cirúrgicos gerais da Austrália.

Panorama regulatório

A Austrália regula os dispositivos cirúrgicos gerais por meio da Therapeutic Goods Administration (TGA), sob o Therapeutic Goods Act 1989 e o Therapeutic Goods (Medical Devices) Regulations 2002. Os produtos elegíveis devem estar incluídos no Australian Register of Therapeutic Goods (ARTG) e atender aos Essential Principles de segurança e desempenho. A intensidade da conformidade aumentou para categorias de maior risco, uma vez que os requisitos obrigatórios de Identificação Única de Dispositivo (UDI) para dispositivos médicos de Classe IIb e Classe III entram em vigor a partir de 1º de julho de 2026, tornando mais rigorosas as exigências relacionadas à rotulagem, rastreabilidade e sistemas de qualidade dos patrocinadores.

No que diz respeito ao financiamento, o reembolso hospitalar privado para muitos itens implantados e relacionados a procedimentos é regido pela Prescribed List of Medical Devices and Human Tissue Products, administrada pelo Department of Health, Disability and Ageing. As Private Health Insurance (Medical Devices and Human Tissue Products) Rules (No. 1) 2026 entraram em vigor em 1º de março de 2026, e a Prescribed List foi atualizada com uma versão vigente a partir de 28 de abril de 2026, tornando o monitoramento contínuo da lista um requisito prático para os fornecedores. As orientações da TGA também esclarecem áreas de conformidade operacional relevantes para os fluxos de trabalho de dispositivos cirúrgicos, incluindo expectativas para o fornecimento de kits de empréstimo cirúrgico, nos quais as isenções em nível de kit não eliminam as obrigações de ARTG e UDI para componentes individuais, quando aplicável.

Cenário Competitivo

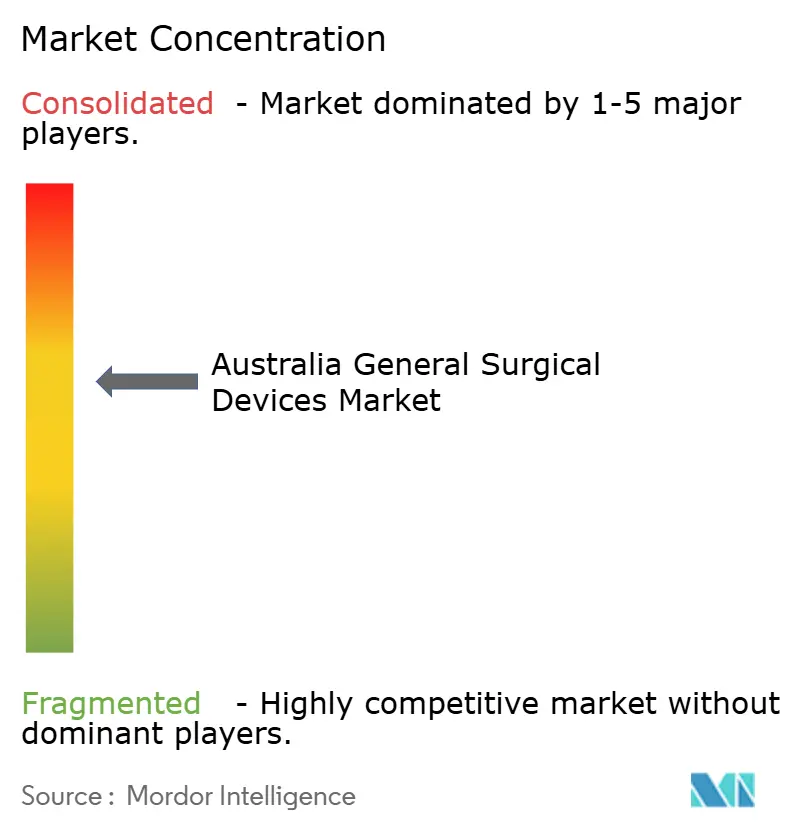

O mercado de dispositivos cirúrgicos gerais da Austrália apresenta concentração moderada, com multinacionais como Medtronic, Johnson & Johnson, Stryker e Olympus mantendo forte presença por meio de alianças de distribuidores de longa data e equipes de vendas diretas. O gasto global de USD 1,3 bilhão da Johnson & Johnson em instrumentos cirúrgicos em 2024 financia a expansão do pipeline em energia avançada e grampeamento guiado por inteligência artificial. A Medtronic aproveita as aprovações de sua plataforma Hugo para vender de forma cruzada trocateres e ferramentas eletrocirúrgicas, fortalecendo a fidelidade de contas em hospitais privados.

Os inovadores australianos adicionam dinamismo competitivo. A Convergence Medical atraiu AUD 5 milhões para comercializar seu robô artroscópico VO1 voltado para consultórios de medicina esportiva. A Trewavis Surgical enfatiza a marca "fabricado na Austrália" em fios ósseos e lápis de diatermia, atraindo compradores que buscam fontes alternativas de fornecimento durante interrupções no transporte marítimo. A Nanosonics e a Device Technologies Australia Pty Ltd apoiam portfólios de controle de infecção que agrupam sondas e sistemas de reprocessamento de instrumentos, explorando a postura de tolerância zero dos hospitais em relação à contaminação cruzada.

Os movimentos estratégicos se concentram em educação, dados e sustentabilidade. O centro de inovação da Stryker em Melbourne oferece treinamento em realidade virtual para substituição robótica de articulações Mako, enquanto a Olympus faz parceria com universidades para realizar fellowships de endoscopia. Vários fornecedores se comprometem com operações neutras em carbono até 2030, investindo em embalagens recicláveis e ciclos de refabricação para instrumentos manuais de metal. Em conjunto, essas táticas ressaltam um ecossistema onde a profundidade do serviço e as credenciais ambientais têm tanto peso quanto o desempenho do dispositivo no mercado de dispositivos cirúrgicos gerais da Austrália.

Líderes do Setor de Dispositivos Cirúrgicos Gerais da Austrália

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy Synthes)

Medtronic plc

B. Braun SE

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade de cirurgias eletivas está criando espaço de curto prazo para fornecedores capazes de padronizar conjuntos de instrumentos minimamente invasivos e de alto rendimento em múltiplos locais. Um exemplo notável é a iniciativa do governo de NSW de operar um High Volume Planned Surgery Centre no Northern Beaches Hospital a partir de 1º de julho de 2026, concebido para viabilizar até 5.000 cirurgias adicionais por ano em especialidades como cirurgia geral, ortopedia e ginecologia. Essa escala eleva a demanda por conjuntos laparoscópicos eficientes, plataformas de energia, grampeamento e instrumentos de uso único ou híbridos compatíveis com reprocessamento. Na Austrália Ocidental, grandes programas de infraestrutura, como o Bentley Health Service Surgicentre (seis salas cirúrgicas e duas salas de procedimentos) e a expansão do Joondalup Health Campus concluída em maio de 2026 (adicionando 60 leitos médico-cirúrgicos), reforçam os fluxos de aquisição vinculados a novas salas cirúrgicas, listas adicionais e metas de rotatividade mais rápidas.

As mudanças regulatórias também estão moldando áreas de oportunidade, particularmente em rastreabilidade, rotulagem e integração da cadeia de suprimentos hospitalar, à medida que os requisitos de UDI entram em vigor para dispositivos de maior risco a partir de 1º de julho de 2026. Essa mudança impulsiona a demanda por formatos de embalagem prontos para UDI, rotulagem compatível com leitores e interoperabilidade entre distribuidores e sistemas hospitalares, especialmente para componentes de kits de empréstimo e bandejas de instrumentos com rotatividade frequente. Atualizações regionais, como o projeto de sala cirúrgica do Forbes Hospital (incluindo atualizações de tecnologia de atendimento virtual observadas em 2026), ampliam a demanda além dos centros das capitais, favorecendo fornecedores que combinam conjuntos essenciais de cirurgia geral com treinamento, suporte de serviço e ferramentas de fluxo de trabalho adequadas a instalações menores que enfrentam restrições de esterilização e equipe especializada limitada.

Desenvolvimentos recentes do setor

- Junho de 2026: A Pro Medicus firmou um acordo vinculante para investir até A$20 milhões na Echo IQ. O negócio apoia a comercialização de diagnósticos cardiovasculares habilitados por IA, reforçando a camada de dados e software que os hospitais cada vez mais conectam à tomada de decisão perioperatória e a fluxos cirúrgicos complexos.

- Maio de 2026: A DePuy Synthes (Johnson & Johnson) anunciou um acordo de distribuição exclusiva com a CGBIO para o NOVOSIS, que inclui a Austrália. O acordo expande a oferta da DePuy Synthes em regeneração óssea, adjacente a procedimentos de coluna, trauma e CMF, fortalecendo sua posição junto a cirurgiões e hospitais que buscam opções diferenciadas de substitutos de enxerto.

- Maio de 2025: O governo australiano comprometeu USD 3,05 milhões para introduzir um robô cirúrgico no Launceston General Hospital, na Tasmânia. O financiamento amplia a base instalada de capacidade robótica fora dos grandes centros metropolitanos e apoia uma demanda mais ampla por instrumentos de cirurgia geral compatíveis, acessórios e contratos de serviço associados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos dispositivos cirúrgicos gerais vendidos para uso na Austrália em ambientes cirúrgicos comuns. Inclui ferramentas e sistemas utilizados na realização de procedimentos abertos e minimamente invasivos, contabilizados em nível de fabricante, em USD.

Exclusões de escopo: uso veterinário, kits exclusivamente odontológicos e endoscópios puramente diagnósticos não são contabilizados nesta dimensão de mercado.

Visão geral da segmentação

- Por Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Trocateres e Sistemas de Acesso

- Sistemas Robóticos e Assistidos por Computador

- Outros Dispositivos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para estabelecer a base factual da Austrália e evitar a construção do modelo sobre premissas que não podem ser verificadas. Geralmente iniciamos com sinais públicos do sistema de saúde, como estatísticas de procedimentos do Australian Institute of Health and Welfare, estrutura populacional e etária do Australian Bureau of Statistics, e atualizações do Australian Government Department of Health and Aged Care sobre acesso a cirurgias eletivas e atividade hospitalar.

Para vincular a demanda ao consumo de dispositivos, o contexto clínico e regulatório é analisado a partir de fontes como registros e avisos de segurança da Therapeutic Goods Administration, periódicos cirúrgicos revisados por pares e orientações de associações sobre práticas de procedimentos. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável também foram utilizados para compreender as tendências de preços e as mudanças no mix de produtos, e uma assinatura paga para dados financeiros e notícias corporativas, além de um banco de dados de patentes, foram utilizados para verificar os ciclos de inovação e a exposição dos fornecedores. Essas fontes são exemplos e não são exaustivas, uma vez que muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar aquilo que os dados documentais não conseguiam demonstrar com clareza, principalmente a participação de procedimentos minimamente invasivos, os ciclos típicos de substituição e como as decisões de compra variam entre hospitais e centros de cirurgia de curta permanência (day surgery). Conversamos com uma combinação de fabricantes, importadores e distribuidores, equipes de compras e de centro cirúrgico, e usuários clínicos em toda a Austrália, para que preços, utilização e escolhas de escopo de produtos pudessem ser verificados a partir de mais de um ângulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 17% | |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 20% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, na qual os volumes de procedimentos e os sinais de atividade hospitalar são utilizados para reconstruir o conjunto de demanda por dispositivos cirúrgicos na Austrália, aplicando-se em seguida a intensidade de gasto por grande grupo de dispositivos. Para manter o total fundamentado, corroboramos com aproximações seletivas bottom-up, como preços médios de venda amostrados multiplicados pelo uso esperado de unidades para grampos, suturas, trocartes e dispositivos de energia, seguidas de verificações de canal com participantes locais da cadeia de suprimentos.

Entre os principais insumos que moldaram o modelo estão o volume de cirurgias eletivas e o ritmo de eliminação de listas de espera, o mix entre procedimentos abertos e minimamente invasivos, a atividade hospitalar pública versus privada, os ciclos de substituição e manutenção de sistemas de capital, e a movimentação de preços observada para consumíveis de alto uso. Nos casos em que as visões bottom-up eram limitadas para categorias menores, as lacunas foram tratadas com faixas de adoção conservadoras validadas em entrevistas e, então, ajustadas para manter a consistência com o conjunto geral de demanda.

Para a previsão, foi utilizada análise de cenários, apoiada por linhas de tendência no crescimento de procedimentos, exposição ao envelhecimento populacional e mudança esperada no mix em direção a abordagens minimamente invasivas, com premissas revisadas junto a participantes do mercado para que a trajetória futura permanecesse realista.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre sinais independentes, de modo que os resultados do modelo são verificados em relação a tendências de procedimentos, indicadores de dependência de importações e comentários de fornecedores sobre a direção da demanda. Valores atípicos são investigados antes da aprovação final, e, se um número se altera principalmente devido a uma única premissa, essa premissa é revisada e, quando necessário, os respondentes são recontatados para confirmar o comportamento real subjacente.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou a direção dos preços. Antes da entrega, realizamos uma revisão final para confirmar que as publicações públicas e os sinais de mercado mais recentes estão refletidos nas estimativas e na narrativa.

Tamanho do mercado australiano de dispositivos cirúrgicos gerais segundo a Mordor Intelligence, em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos cirúrgicos gerais na Austrália podem diferir porque as fontes costumam usar delimitações de produto diferentes, pontos de valor distintos na cadeia de suprimentos e prazos diferentes para atualizações de moeda e preços. Essas diferenças podem parecer pequenas em termos de redação, mas alteram se o total reflete efetivamente o que é comprado e utilizado nas salas de cirurgia.

As tendências de volume de procedimentos, os indicadores de atividade hospitalar e as verificações de escopo que excluem a endoscopia puramente diagnóstica são os pontos de evidência que conectam a estimativa da Mordor Intelligence ao gasto pretendido com dispositivos cirúrgicos, reduzindo o risco de que categorias adjacentes sejam contabilizadas. As lacunas também surgem da forma como algumas estimativas tratam sistemas de capital em relação a consumíveis, se o GST e as margens de distribuidores estão incluídos, e se a normalização mais recente das cirurgias eletivas foi incorporada ao ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 338,55 milhões de USD (2025) | |

| Consultoria Regional A | 410,00 milhões de USD (2024) | Utiliza uma cesta mais ampla de dispositivos cirúrgicos, que parece incorporar suprimentos adjacentes de sala de cirurgia, e contabiliza em um ponto de valor posterior que pode incluir margens de distribuidores e impostos locais, o que eleva o total. |

| Editora de Dados do Setor B | 290,00 milhões de USD (2025) | Apoia-se fortemente em volumes de procedimentos e em um mapeamento de dispositivos mais restrito, o que pode subestimar a renovação de equipamentos de capital e os sistemas minimamente invasivos e robóticos de maior valor, especialmente quando a adoção é inferida em vez de validada. |

A dispersão observada na tabela decorre principalmente das delimitações de escopo e do que é incluído na base de preços, seguida pela rapidez com que as premissas são atualizadas quando os padrões de utilização mudam. Ao manter o modelo vinculado a sinais observáveis de procedimentos e atividade hospitalar, e ao verificar de forma cruzada com dados práticos de preços e mix obtidos em entrevistas, o número final permanece rastreável e pode ser reproduzido ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de dispositivos cirúrgicos gerais da Austrália?

O mercado está em USD 365,37 milhões em 2026 e está no caminho certo para atingir USD 534,54 milhões até 2031, entregando um CAGR de 7,92%.

Qual segmento de produto está se expandindo mais rapidamente?

Os sistemas robóticos e assistidos por computador mostram o maior impulso, com um CAGR projetado de 9,28% até 2031.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores de dispositivos?

Os CCAs são o grupo de usuários finais de crescimento mais rápido, avançando a um CAGR de 10,18%, portanto impulsionam a demanda por instrumentos compactos e versáteis que suportam alta no mesmo dia.

Qual é o principal impulsionador que molda as decisões de compra dos hospitais?

Os procedimentos minimamente invasivos dominam com 69,76% de participação de mercado em 2025 e um CAGR de 9,31%, levando os hospitais a priorizar plataformas laparoscópicas, robóticas e de energia avançada.

Como as regulamentações da TGA afetam a entrada no mercado de novos dispositivos?

Os produtos de alto risco passam por auditorias detalhadas que podem adicionar cerca de seis meses aos prazos de aprovação e custar cerca de AUD 100.000 em trabalho de conformidade, exigindo planejamento cuidadoso dos fabricantes.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores controlam pouco mais de 60% da receita nacional, conferindo ao setor uma pontuação de concentração de 6 e deixando espaço para inovadores locais emergentes.

Página atualizada pela última vez em: