Tamanho e Participação do Mercado de Dispositivos Estéticos da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

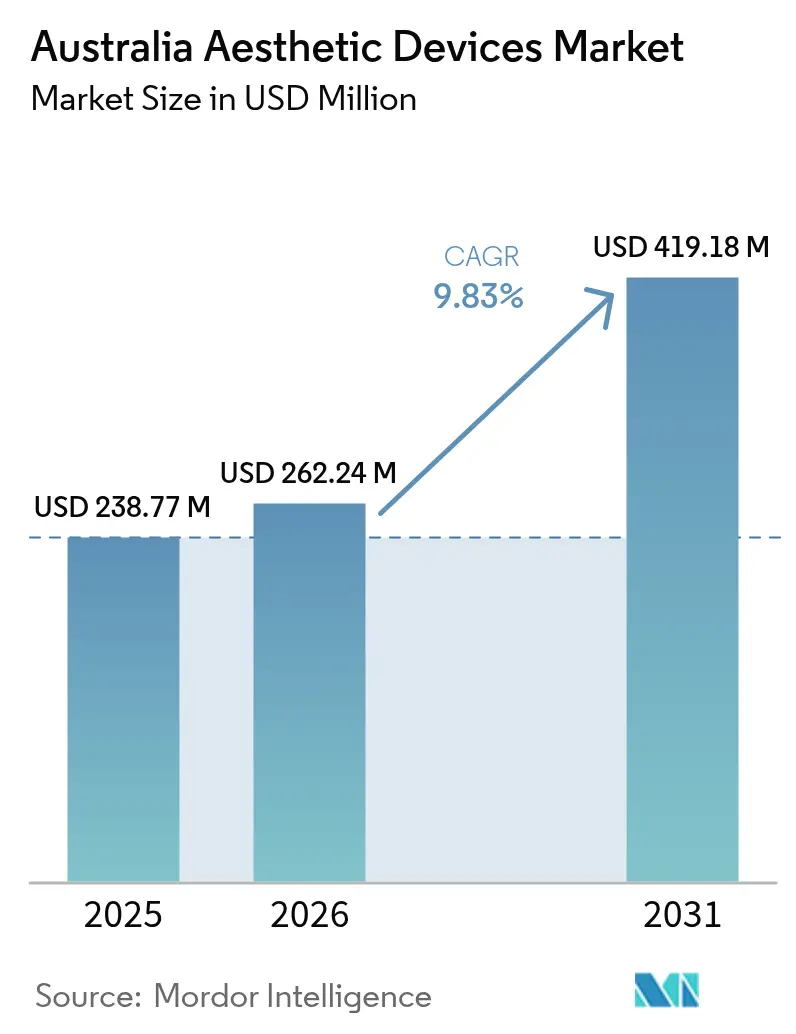

| Tamanho do mercado no ano base (2025) | 238.77 Milhões de dólares |

| Tamanho do Mercado (2026) | 262.24 Milhões de dólares |

| Tamanho do Mercado (2031) | 419.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos da Austrália por Mordor Intelligence

O tamanho do Mercado de Dispositivos Estéticos da Austrália em 2026 é estimado em USD 262,24 milhões, crescendo a partir do valor de 2025 de USD 238,77 milhões, com projeções para 2031 mostrando USD 419,18 milhões, crescendo a um CAGR de 9,83% no período de 2026 a 2031.

A demanda está se acelerando à medida que os millennials abastados normalizam os aprimoramentos cosméticos, elevando os volumes de procedimentos muito além do crescimento observado na maioria das especialidades médicas tradicionais. As plataformas baseadas em energia, lideradas por sistemas de laser e radiofrequência, capturam os gastos porque abordam múltiplas indicações enquanto oferecem retorno rápido para clínicas que enfrentam custos crescentes de mão de obra e aluguel. Ao mesmo tempo, os ventos regulatórios favoráveis, como as regras simplificadas de prática colaborativa para enfermeiros especialistas, expandem a capacidade de tratamento e reduzem os tempos de espera tanto para pacientes locais quanto para pacientes de turismo médico. As oscilações cambiais criam um cenário misto: um dólar australiano mais fraco impulsiona o apelo de preços do país para pacientes estrangeiros, mas infla os custos de aquisição para os 85% dos dispositivos estéticos que as clínicas importam.

Principais Conclusões do Relatório

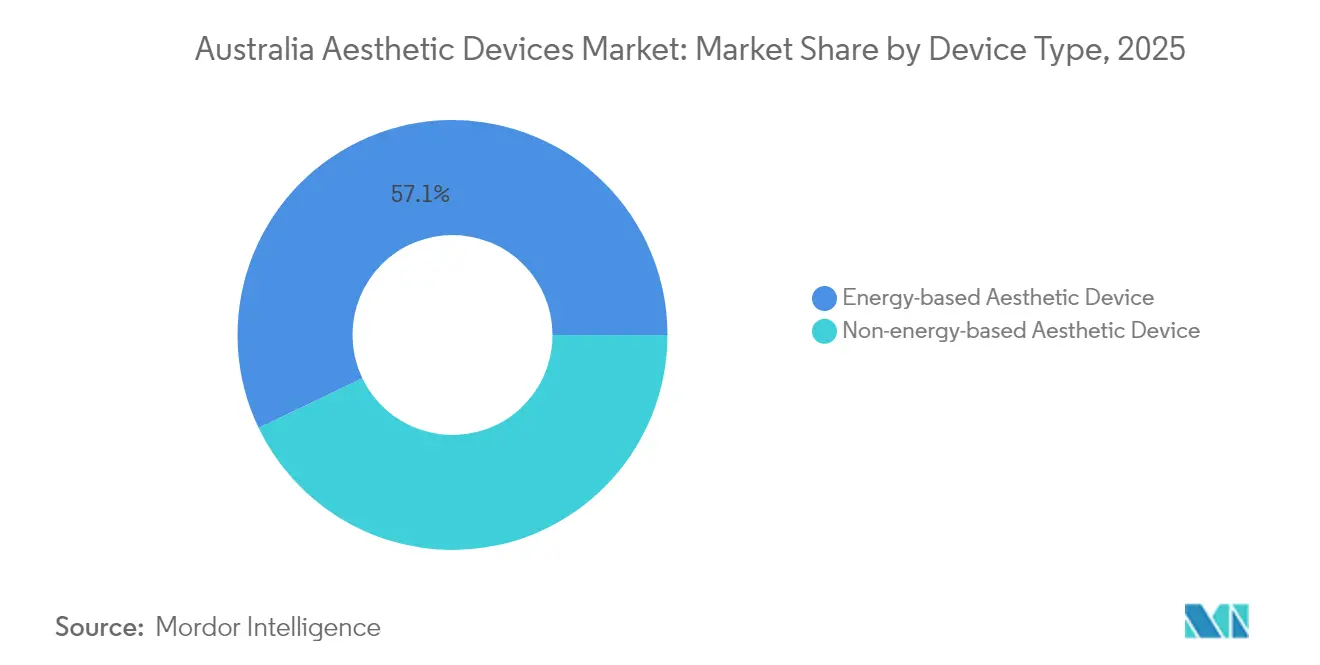

- Por tipo de dispositivo, os sistemas baseados em energia lideraram com 57,12% de participação na receita em 2025; as tecnologias baseadas em ultrassom têm previsão de expansão a um CAGR de 12,12% até 2031.

- Por aplicação, o resurfacing e a firmeza da pele capturaram 26,84% do tamanho do mercado de dispositivos estéticos da Austrália em 2025, enquanto o contorno corporal e a redução de celulite avançam a um CAGR de 11,08% até 2031.

- Por usuário final, os hospitais detinham 41,55% da participação do mercado de dispositivos estéticos da Austrália em 2025, enquanto as clínicas estéticas têm projeção de crescimento a um CAGR de 13,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Procedimentos Cosméticos Minimamente Invasivos Entre Millennials Abastados | +2.1% | Nacional, concentrado em Sydney, Melbourne, Brisbane | Médio prazo (2 a 4 anos) |

| Aumento do Turismo Médico da Nova Zelândia e do Sudeste Asiático | +1.3% | Nacional, com ganhos iniciais em Sydney, Gold Coast, Melbourne | Longo prazo (≥ 4 anos) |

| Atualizações Frequentes nas Tecnologias de Dispositivos Baseados em Energia | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Expansão de Franquias de Clínicas Estéticas em Cidades de Segundo Nível | +1.4% | Nacional, com foco em centros regionais | Médio prazo (2 a 4 anos) |

| Apoio Regulatório para Injetáveis Cosméticos Administrados por Enfermeiros | +0.9% | Nacional, variando conforme regulamentações estaduais | Médio prazo (2 a 4 anos) |

| Influência das Redes Sociais e Tendências da Cultura de Beleza | +1.7% | Global, amplificado na Austrália urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Procedimentos Cosméticos Minimamente Invasivos Entre Millennials Abastados

Os millennials impulsionam mais da metade de todas as consultas cosméticas na Austrália, e dados de pesquisas indicam que 59% desse grupo está considerando um procedimento na próxima década.[1]Australasian College of Cosmetic Surgery and Medicine, "Mais de Um Terço dos Australianos Considera Cirurgia Cosmética," accsm.org.au Altas rendas disponíveis e foco em cuidados preventivos se traduzem na adoção precoce de neuromoduladores, lasers fracionados e microagulhamento com radiofrequência. As jornadas dos pacientes se assemelham cada vez mais a assinaturas de bem-estar, com clínicas oferecendo sessões de manutenção trimestrais para sustentar resultados sutis. Essa cadência constante impulsiona o giro de consumíveis e a utilização de dispositivos, fortalecendo as parcerias entre fornecedores e clínicas. As clínicas também aproveitam programas de fidelidade que distribuem os custos dos tratamentos em planos de 12 meses, melhorando a previsibilidade do fluxo de caixa e fidelizando os pacientes. À medida que os millennials avançam para os anos de pico de ganhos, espera-se que os gastos com tratamentos ao longo da vida mantenham o mercado de dispositivos estéticos da Austrália em uma trajetória de expansão de dois dígitos.

Aumento do Turismo Médico da Nova Zelândia e do Sudeste Asiático

As rigorosas regulamentações de segurança da Austrália e o atendimento em língua inglesa a tornam um destino confiável para pacientes regionais que buscam soluções estéticas avançadas. A abolição, em novembro de 2024, dos acordos colaborativos obrigatórios para enfermeiros especialistas libera profissionais qualificados para operar com mais autonomia, reduzindo os custos com pessoal e encurtando os atrasos no agendamento.[2]Departamento de Saúde do Governo Australiano, "Acordos Colaborativos," health.gov.au Um dólar australiano mais fraco amplia ainda mais a diferença de preços em relação a Singapura e à Coreia do Sul, especialmente para pacotes de resurfacing facial completo a laser e contorno corporal em múltiplas áreas que ultrapassam USD 5.000 por visita. Hospitais em Sydney e na Gold Coast agora anunciam pacotes combinados de hotel e procedimento que espelham os modelos de turismo odontológico, sinalizando crescente profissionalismo no marketing transfronteiriço. Os fabricantes de dispositivos se beneficiam à medida que as clínicas atualizam para estações de trabalho de ponta para permanecerem competitivas com os concorrentes asiáticos, acelerando a renovação de equipamentos de capital a cada três ou quatro anos.

Atualizações Frequentes nas Tecnologias de Dispositivos Baseados em Energia

Os últimos 24 meses trouxeram melhorias significativas no controle da duração do pulso, no resfriamento epidérmico e na detecção de ponto final assistida por IA. As ponteiras de ultrassom focado de alta intensidade agora atingem temperaturas terapêuticas em 60 segundos, mantendo as temperaturas epidérmicas abaixo dos limiares de desconforto, de acordo com ensaios revisados por pares.[3]Frontiers in Bioengineering and Biotechnology, "Sistema de Hipertermia por Radiofrequência para Efeito de Firmeza da Pele," frontiersin.org Os primeiros adotantes destacam pontuações de satisfação dos pacientes 25% mais altas e uma redução de uma sessão em comparação com dispositivos de geração anterior, melhorando diretamente a rentabilidade das clínicas. O rastreamento em tempo real de impedância e gradientes de temperatura da pele aumenta a segurança, satisfazendo os reguladores que cada vez mais examinam os dados de eventos adversos. Os fornecedores comercializam atualizações de software por assinatura que desbloqueiam novos protocolos sem trocas de hardware, criando uma camada de receita recorrente que eleva o valor vitalício por sistema instalado. Essas atualizações reforçam o domínio das plataformas de energia no mercado de dispositivos estéticos da Austrália e levam os profissionais a aposentar unidades depreciadas antes do planejado.

Influência das Redes Sociais e Tendências da Cultura de Beleza

Os filtros do TikTok e os depoimentos de influenciadores continuam a redefinir os ideais estéticos, gerando picos de demanda por tratamentos que corrigem a chamada "face do Ozempic" ou entregam a "pele de vidro". Trabalhos acadêmicos associam o uso intenso das redes sociais a uma visão mais favorável da cirurgia cosmética entre mulheres australianas de 18 a 29 anos. As clínicas direcionam conteúdo patrocinado a esses grupos, inserindo links de agendamento diretamente nos Stories do Instagram, mantendo-se dentro das regras de publicidade da TGA que proíbem fotos de antes e depois para injetáveis. As tendências impulsionadas por hashtags aceleram a difusão de produtos: cânulas ultrafinas para aplicação de preenchimento esgotaram o estoque nacional em três semanas após uma publicação viral sobre redução de gordura bucal. No entanto, os reguladores são rápidos em intervir, como visto na proibição de 2024 de termos coloquiais para preenchimento, forçando os profissionais de marketing a adotar linguagem clinicamente precisa. O equilíbrio entre o alcance viral e a conformidade está remodelando as funções de marketing interno e catalisando a demanda por equipe de clínica com habilidades digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição Legal por Acompanhamento Pós-Tratamento Inadequado | -1.2% | Nacional, variando conforme estruturas de responsabilidade estaduais | Médio prazo (2 a 4 anos) |

| Volatilidade Cambial Impactando os Custos dos Dispositivos | -1.1% | Nacional, com maior impacto em clínicas dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Estéticos Qualificados em Áreas Regionais | -0.8% | Austrália Regional, particularmente áreas remotas | Longo prazo (≥ 4 anos) |

| Complexidade Regulatória em Torno da Classificação e Uso de Dispositivos | -0.9% | Nacional, com variações específicas por estado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição Legal por Acompanhamento Pós-Tratamento Inadequado

Queensland endureceu as regras de injetáveis da Lista 4 em 2025, proibindo enfermeiros de adquirir ou armazenar de forma independente toxinas e preenchimentos de uso exclusivo mediante prescrição. Os prestadores agora devem documentar a supervisão médica em cada etapa, acrescentando tempo administrativo e elevando os prêmios de seguro contra negligência. Assessores jurídicos relatam um aumento de 19% nos registros de litígios estéticos desde meados de 2024, em grande parte relacionados ao monitoramento pós-procedimento inadequado. As clínicas respondem contratando coordenadores de cuidados dedicados que realizam verificações digitais em 48 horas, mas a folha de pagamento adicional corrói as margens. A seleção de dispositivos também está mudando para plataformas com análises de segurança integradas que preenchem automaticamente os prontuários médicos, criando nova diferenciação para sistemas premium.

Volatilidade Cambial Impactando os Custos dos Dispositivos

A dependência de importações de 85% da Austrália expõe os prestadores ao risco cambial, e uma queda de 7% na taxa AUD-USD durante 2024 elevou os preços de chegada das principais plataformas de laser em quase AUD 15.000 (USD 9.600). Clínicas menores adiam atualizações quando os picos da taxa de câmbio elevam os pagamentos de arrendamento acima dos limites do fluxo de caixa. Os fornecedores começaram a oferecer preços com hedge e pacotes de serviços plurianuais para suavizar a volatilidade, mas tais estruturas prendem as clínicas a compromissos mais longos, limitando a agilidade operacional. Os custos de consumíveis seguem um padrão semelhante: ponteiras de radiofrequência e fibras de laser são faturadas em USD, levando as clínicas a manter estoques maiores quando o dólar enfraquece, imobilizando capital de giro. Essa pressão de custos comprime as margens para procedimentos sensíveis ao preço, como remoção de pelos, forçando alguns operadores a migrar para terapias combinadas de maior valor que justificam preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Plataformas de Energia Impulsionam a Inovação

Os sistemas baseados em energia comandaram 57,12% da receita em 2025, e sua versatilidade mantém as clínicas dependentes de atualizações contínuas que sustentam uma fatia considerável do mercado de dispositivos estéticos da Austrália. Os lasers dominam as indicações tradicionais, como remoção de pelos e fotorrejuvenescimento, mas os dispositivos de radiofrequência estão ganhando participação na firmeza da pele porque as configurações bipolares entregam aquecimento dérmico controlado com tempo de recuperação mínimo. A concorrência gira cada vez mais em torno do software; os principais fornecedores promovem predefinições de fluência guiadas por IA que encurtam as curvas de aprendizado dos clínicos e reduzem eventos adversos. A economia dos consumíveis adiciona maior fidelização: ponteiras de RF de uso único e fibras de laser criam fluxos de renda recorrentes que ancoram as relações entre fornecedores e prestadores ao longo de arrendamentos de equipamentos plurianuais. Os dispositivos de ultrassom permanecem a subcategoria de crescimento mais rápido, a um CAGR de 12,12% até 2031, auxiliados por estudos clínicos que mostram precisão focal de dois milímetros e profundidades de remodelação de colágeno inatingíveis com outras modalidades.

Os produtos não baseados em energia detêm 42,88% de participação, liderados pela toxina botulínica e pelos preenchimentos de ácido hialurônico que juntos superam 4 milhões de unidades anualmente. O endurecimento das regras de publicidade em torno dos injetáveis estimula a demanda por cursos sobre marketing em conformidade e venda cruzada, posicionando produtos farmacêuticos e equipamentos de capital como pilares de receita mutuamente reforçadores. O lifting com fios dérmicos também está em tendência, com novos designs de polidioxanona oferecendo longevidade de 18 meses, dobrando a janela de retenção em comparação com os fios farpados mais antigos. Clínicas no litoral de Queensland e no interior de Nova Gales do Sul agora combinam fios com microagulhamento fracionado com RF para capturar honorários de procedimentos combinados superiores a AUD 4.500 (USD 2.900). O escrutínio regulatório favorece marcas de preenchimento estabelecidas com extensos dossiês de segurança, apoiando indiretamente os grandes grupos globais que podem financiar os estudos de vigilância pós-comercialização exigidos pelas diretrizes em evolução da TGA.

Por Aplicação: Contorno Corporal Ganha Impulso

O resurfacing e a firmeza da pele retiveram uma fatia de 26,84% da participação do mercado de dispositivos estéticos da Austrália em 2025, impulsionados por uma população envelhecida, mas ainda profissionalmente ativa, que busca rejuvenescimento sutil. As plataformas de laser fracionado capazes de profundidades de ablação de 120 micrômetros reduzem os tempos de recuperação para menos de cinco dias, um limite que muitos profissionais citam como tempo aceitável fora do trabalho. O novo microagulhamento com RF assistido por hidrogel minimiza ainda mais o trauma epidérmico e aumenta a segurança contra hiperpigmentação pós-inflamatória em pacientes Fitzpatrick IV–VI, ampliando os dados demográficos endereçáveis. Os planos de tratamento combinados que sequenciam lasers fracionados, neuromoduladores e estimuladores de colágeno dominam o marketing das clínicas, refletindo o apetite dos pacientes por pacotes abrangentes de "renovação anual".

O contorno corporal e a redução de celulite representam a aplicação de crescimento mais rápido, projetada a um CAGR de 11,08% até 2031. Os australianos saíram dos confinamentos pandêmicos com renovadas metas de condicionamento físico, e influenciadores das redes sociais promovem a escultura não cirúrgica como o passo final nos regimes de dieta e exercício. A criolipólise e a lipólise baseada em RF agora respondem por quase um quarto da receita financiada por dispositivos nas principais redes de franquias, superando a receita de remoção de pelos pela primeira vez em 2025. Os fornecedores se diferenciam pelos tempos de ciclo de tratamento: os crioaplicadores de nova geração alcançam um ciclo de congelamento de gordura de 25 minutos em comparação com o padrão legado de 45 minutos, permitindo que as clínicas atendam mais pacientes em um único turno. O rastreamento de aplicadores habilitado por software registra os históricos de ciclos diretamente nos prontuários eletrônicos de saúde, reduzindo a entrada manual de dados e auxiliando nas auditorias de conformidade.

Por Usuário Final: Clínicas Estéticas Aceleram o Crescimento

Os hospitais capturaram 41,55% dos procedimentos em 2025, aproveitando salas cirúrgicas e suporte de anestesia para casos complexos, como transferência autóloga de gordura, que requerem campos estéreis. No entanto, as pressões orçamentárias mantêm a aquisição de equipamentos de capital lenta; as instituições públicas frequentemente operam lasers com cinco anos de uso bem além dos períodos de garantia estendida. Para suprir as lacunas tecnológicas, grupos hospitalares privados assinam acordos de joint venture com fabricantes de dispositivos que fornecem plataformas mais novas em troca de acordos de participação na receita, transferindo efetivamente o risco de despesas de capital enquanto garantem utilização previsível.

As clínicas estéticas dedicadas estão se expandindo a um CAGR de 13,02% até 2031, deslocando o centro de gravidade da receita para longe dos hospitais. Essas clínicas investem fortemente no design da experiência do paciente; aplicativos de concierge, pods de recuperação de curta permanência e quiosques de check-in biométrico as diferenciam das alas ambulatoriais hospitalares. O franchising acelera a penetração regional, mas disputas recentes entre franqueados e operadores ressaltam a necessidade de treinamento mais robusto e suporte centralizado de conformidade. Os financiadores de equipamentos, cientes da volatilidade das franquias, agora exigem garantias de desempenho da empresa-mãe antes de aprovar arrendamentos de múltiplas unidades, elevando ligeiramente os custos de captação. Os dispositivos domésticos formam um micro-segmento emergente: máscaras de LED e aparelhos de RF para uso do consumidor vendem bem durante as promoções relâmpago de comércio eletrônico, embora a rotulagem de segurança exigida pela TGA limite a promessa excessiva de resultados clínicos.

Análise Geográfica

Os centros metropolitanos de Sydney, Melbourne e Brisbane respondem por uma parcela significativa dos volumes nacionais de procedimentos, beneficiando-se de populações densas de millennials e redes hospitalares privadas bem estabelecidas. As clínicas nos bairros de Double Bay em Sydney e Toorak em Melbourne cobram rotineiramente prêmios de preço de 20%, mas mantêm listas de espera de quatro semanas, indicando que a demanda ainda supera a oferta nos códigos postais de alto padrão. Os pacientes internacionais entram principalmente por Sydney e pela Gold Coast, atraídos por voos diretos de Auckland e Singapura que suportam itinerários de tratamento com duração de fim de semana. Esses volumes de entrada impulsionam o mercado de dispositivos estéticos da Austrália ao adicionar vendas de pacotes de alta margem que combinam faciais baseados em energia com injetáveis premium.

A expansão regional permanece a próxima fronteira. Cidades de segundo nível como Newcastle, Geelong e Townsville oferecem aluguéis comerciais até 45% mais baixos do que os distritos comerciais centrais, permitindo que clínicas de franquia atinjam o ponto de equilíbrio com volumes diários menores. No entanto, a escassez de enfermeiros cosméticos certificados limita a velocidade com que as redes podem escalar; a Associação de Tecnologia Médica da Austrália observa que 64% das empresas têm dificuldade em recrutar pessoal qualificado fora das capitais. Os programas de telementoria, nos quais dermatologistas metropolitanos supervisionam tratamentos rurais por meio de links de vídeo seguros, mitigam parcialmente as deficiências de talentos enquanto satisfazem os requisitos obrigatórios de supervisão. Os governos estaduais também oferecem subsídios de realocação a profissionais de saúde dispostos a praticar em corredores de crescimento regional designados, apoiando indiretamente as vendas de dispositivos nesses mercados.

No contexto mais amplo da Ásia-Pacífico, a Austrália se posiciona como um destino premium com foco em segurança, em vez de competir em preço com a Tailândia ou a Malásia. O reconhecimento pela TGA das aprovações da FDA e da UE garante a importação rápida de sistemas de próxima geração, mas o mesmo rigor regulatório impõe custos mais altos de vigilância pós-comercialização aos fabricantes, levando alguns fornecedores coreanos de médio porte a atrasar a entrada. As flutuações cambiais acrescentam outra camada: uma depreciação sustentada de 5% no dólar australiano torna os procedimentos eletivos efetivamente mais baratos para pacientes estrangeiros que pagam em dólares de Singapura, enquanto simultaneamente infla os custos de aquisição de dispositivos para clínicas domésticas. A resiliência da cadeia de suprimentos permanece forte; a maioria dos distribuidores mantém pelo menos seis meses de peças de reposição críticas no país, uma lição aprendida com as interrupções de frete da era pandêmica que brevemente paralisaram as operações de manutenção de laser.

Panorama regulatório

Os dispositivos estéticos fornecidos na Austrália se enquadram na estrutura da Therapeutic Goods Administration (TGA), administrada por meio do Therapeutic Goods Act 1989 e das Therapeutic Goods (Medical Devices) Regulations 2002. Na prática, a maioria das plataformas estéticas implantadas em clínicas (incluindo lasers, sistemas de RF e de ultrassom) precisa ser incluída no Australian Register of Therapeutic Goods (ARTG) antes do fornecimento, a menos que se aplique uma isenção. A classificação é determinada com base no risco, vinculada à finalidade pretendida, apoiada por avaliação de conformidade e pelos Essential Principles que estabelecem expectativas de segurança e desempenho.

Atualizações regulatórias recentes também afetam as obrigações de patrocinadores e distribuidores. A TGA introduziu vias que utilizam evidências estrangeiras em casos específicos, incluindo mudanças em vigor a partir de 19 de outubro de 2024 que usam a certificação do Medical Device Single Audit Program (MDSAP) para determinados dispositivos. O direcionamento de auditorias foi restringido a partir de 15 de junho de 2024, com auditorias de aplicação obrigatórias focadas em dispositivos e IVDs de maior risco. Os requisitos de rastreabilidade também estão se expandindo, com as regulamentações da Australian UDI Database entrando em vigor em março de 2025 e os requisitos obrigatórios de Unique Device Identification (UDI) aplicando-se a dispositivos médicos específicos a partir de 24 de junho de 2026, o que adiciona novas etapas de dados, rotulagem e manutenção de registros que os fornecedores devem implementar juntamente com a vigilância pós-comercialização e a notificação de eventos adversos.

Cenário Competitivo

A fusão de Cynosure e Lutronic em 2024 criou uma potência multimodalidade abrangendo portfólios de laser, RF e ultrassom, desbloqueando oportunidades de venda cruzada por meio de uma força de vendas combinada expandida. As vantagens de escala se manifestam na intensidade de P&D: a entidade fusionada aloca cerca de 14% da receita para o desenvolvimento de produtos, o dobro da média do setor. Os concorrentes respondem visando indicações de nicho — revisão de cicatrizes de acne, malformações vasculares e estrias pós-parto — para evitar confrontos diretos nas plataformas principais.

Os distribuidores locais adicionam complexidade competitiva. Muitas marcas europeias e coreanas menores dependem de agências exclusivas que fornecem treinamento de técnicos e serviço de campo com resposta rápida, ajudando-as a ganhar participação nos segmentos sensíveis ao preço do mercado de dispositivos estéticos da Austrália. No entanto, o custo crescente de conformidade — incluindo a notificação obrigatória de eventos adversos em menos de 48 horas — sobrecarregou os recursos dos importadores de micro-escala. Alguns saíram do mercado, criando alvos de aquisição para players maiores que desejam linhas de produtos listadas pela TGA imediatamente, sem longos ciclos de aprovação.

As alianças estratégicas com redes de clínicas são outro campo de batalha. Os fabricantes de dispositivos agora incorporam cláusulas de participação na receita nos contratos de arrendamento, alinhando os ganhos dos fornecedores com o rendimento das clínicas e reduzindo os custos iniciais para os operadores. Venus Concept utilizou esse modelo ao introduzir seu sistema Bliss MAX e obteve a aprovação da TGA em novembro de 2024, ressaltando a importância do conhecimento regulatório local. Enquanto isso, gigantes farmacêuticos como AbbVie aproveitam suas franquias de injetáveis para negociar acordos de fornecimento combinados que incluem equipamentos de capital, explorando sinergias entre consumíveis e dispositivos para garantir compromissos de compra plurianuais.

Líderes do Setor de Dispositivos Estéticos da Austrália

Bausch Health Companies Inc. (Solta Medical, Inc.)

Lumenis Ltd.

Cutera Inc.

Candela Medical

Alma Lasers (Sisram Medical Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os operadores de clínicas australianas estão expandindo seus menus de tratamento, criando espaço para plataformas de energia multiaplicação e modelos de serviço que reduzem o custo e o atrito operacional de adicionar novas indicações. Os sistemas baseados em energia mantêm uma posição forte, apoiados por sua base instalada e pelo desenvolvimento contínuo de protocolos que permite vias combinadas em indicações de resurfacing, firmeza e vasculares.

A conformidade também está se tornando uma alavanca comercial mais concreta. A TGA designou os produtos de estética e medicina cosmética como área de foco prioritário em seus Compliance Principles para 2026-27, e a implementação do UDI se torna obrigatória para dispositivos específicos a partir de 24 de junho de 2026. Isso aumenta o valor dos fornecedores capazes de apoiar patrocinadores e clínicas em rotulagem, rastreabilidade e governança de atualizações de software. O software habilitado para IA continua inserido na mesma estrutura baseada em risco que outros dispositivos médicos, sustentando a demanda por soluções integradas de hardware e software alinhadas aos Essential Principles. Com os fornecedores detendo 57,12% da receita do mercado em 2025, a expansão de plataformas liderada por fornecedores continua sendo uma característica visível do mercado.

Desenvolvimentos recentes do setor

- Março de 2026: a Lumenis Aesthetics Australia & New Zealand lançou a plataforma StellarM22 com tecnologia XPL na Austrália. O lançamento amplia as opções disponíveis de plataformas baseadas em energia para clínicas estéticas e é apoiado por novos protocolos e recursos de treinamento para adoção.

- Janeiro de 2026: a Lumenis BE ANZ Pty Ltd lançou o sistema FoLix na Austrália, posicionado como um laser fracionado não ablativo aprovado pela FDA para queda de cabelo. A adição de um laser dedicado à queda de cabelo amplia o mix de tratamentos endereçável para clínicas estéticas e sustenta uma via adjacente impulsionada por dispositivos para captar visitas recorrentes de pacientes além das indicações principais de pele e corpo.

- Novembro de 2024: a Venus Concept recebeu autorização da TGA para comercializar o sistema Venus Bliss MAX na Austrália. A autorização ampliou a presença endereçável da empresa em contorno corporal e firmeza não cirúrgicos, e aumentou a pressão competitiva sobre os fornecedores estabelecidos de sistemas baseados em energia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este relatório, o mercado australiano de dispositivos estéticos abrange dispositivos médicos utilizados para realizar procedimentos cosméticos e voltados à aparência na Austrália, em ambientes clínicos e de cuidados domiciliares, medido como receita gerada pela venda de dispositivos no país.

Exclusões de escopo: excluímos produtos farmacêuticos e medicamentos injetáveis, produtos tópicos puros de cuidados com a pele e taxas de serviço de procedimentos cobradas por clínicas, a menos que estejam agrupadas na receita de dispositivos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivo Estético Baseado em Energia

- Dispositivo Estético Baseado em Laser

- Dispositivo Estético Baseado em Radiofrequência

- Dispositivo Estético Baseado em Luz

- Dispositivo Estético de Ultrassom

- Outros Dispositivos Estéticos Baseados em Energia

- Dispositivo Estético Não Baseado em Energia

- Toxina Botulínica

- Preenchimentos Dérmicos e Fios

- Microdermoabrasão

- Implantes

- Outros Dispositivos Estéticos Não Baseados em Energia

- Dispositivo Estético Baseado em Energia

- Por Aplicação

- Resurfacing e Firmeza da Pele

- Contorno Corporal e Redução de Celulite

- Procedimentos Estéticos Faciais

- Remoção de Pelos

- Aumento de Mama

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Clínicas Estéticas

- Ambientes de Cuidados Domiciliares

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é utilizada para construir a estrutura inicial do mercado e para ancorar entradas de difícil movimentação que afetam a demanda e os preços. Contamos principalmente com estatísticas de saúde pública e indicadores de tendências de procedimentos, e então utilizamos sinais comerciais e regulatórios para entender quais tipos de dispositivos estão entrando e sendo adotados na Austrália.

Fontes comuns incluem publicações de saúde do Governo Australiano, listagens de dispositivos e avisos de segurança da Therapeutic Goods Administration (TGA), o Australian Bureau of Statistics (ABS) para indicadores de população e renda, e dados de saúde da OCDE para contexto comparável. Também revisamos periódicos revisados por pares de dermatologia e cirurgia plástica quanto ao mix de procedimentos e padrões de adoção, além de sites de associações e imprensa confiável que mostram expansão de clínicas e mudanças tecnológicas. Para contexto no nível da empresa, usamos relatórios anuais, apresentações a investidores e uma assinatura paga focada em dados financeiros e notícias de empresas para cruzar a direção da receita e as narrativas de ASP. Esses exemplos não são exaustivos, e outras fontes públicas foram revisadas para coletar, validar e esclarecer as entradas.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias são utilizadas para testar as suposições da pesquisa documental com pessoas que tomam decisões reais de compra e utilização, incluindo distribuidores, importadores, proprietários de clínicas, equipes de compras hospitalares e parceiros de serviço que dão suporte à instalação e manutenção. Como se trata de um mercado de país único, cobrimos intencionalmente os principais polos de demanda metropolitanos e cidades secundárias, para que o modelo não seja impulsionado apenas por redes de clínicas premium.

Nas entrevistas, focamos no ciclo de substituição de dispositivos, nas taxas de utilização por tipo de procedimento, nos descontos típicos e em como consumíveis agrupados ou contratos de serviço afetam a precificação realizada. Essa entrada nos ajuda a refinar o valor final de mercado por classe de dispositivo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 30% | |

| Participantes menores: 17% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável a partir de sinais de adoção vinculados a procedimentos e de base instalada (por exemplo, quantos locais oferecem depilação a laser ou firmeza da pele, e quais níveis de rendimento são considerados normais). Esses totais do lado da demanda são então convertidos em valor usando faixas de preço por classe de dispositivo, com os ASPs ajustados para descontos comuns e mudanças de mix observadas no mercado australiano.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como amostragem de faixas de receita de fornecedores e distribuidores, verificação de margens de canal e uso de embarques unitários multiplicados pelo ASP observado para algumas categorias de alto volume. Quando a visibilidade é limitada para compras de clínicas menores, aplicamos faixas de penetração conservadoras validadas em chamadas, e então testamos o impacto em relação à intensidade de importação conhecida e à atividade de serviço.

Para a previsão, usamos análise de cenários apoiada por verificações curtas de ARIMA na série de entrada principal, e orientamos o caminho final usando o consenso de especialistas sobre variáveis como crescimento do volume de procedimentos, taxas de abertura de clínicas, ciclos de substituição, ritmo de renovação tecnológica em plataformas baseadas em energia e movimento esperado de ASP por categoria à medida que a concorrência e as ofertas de financiamento evoluem.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e a primeira passagem é seguida por verificações de variância no nível da categoria, de modo que uma única suposição não possa alterar o total de forma imperceptível. Se um valor parecer incorreto, verificamos novamente entradas como faixas de ASP, taxas de desconto e rotatividade da base instalada, e então recontatamos respondentes selecionados quando a discrepância permanece relevante.

Antes da aprovação final, o modelo é revisado em várias etapas por analistas, nas quais a lógica, as unidades e o alinhamento anual são verificados novamente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram preços, regulamentações ou demanda por procedimentos. Pouco antes da entrega, realizamos uma passagem final de atualização para que os números reflitam os dados mais recentes disponíveis e o feedback das entrevistas.

Tamanho do Mercado Australiano de Dispositivos Estéticos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para dispositivos estéticos na Austrália podem parecer muito distantes porque o limite do que conta como receita de venda de dispositivos nem sempre está alinhado, e o momento da conversão cambial mais as atualizações de preços podem alterar o total final em USD. As diferenças também podem surgir de a fonte ancorar o mercado à receita de dispositivos vinculada a procedimentos, ou, em vez disso, partir de um gasto amplo em saúde e aplicar uma suposição de participação.

Em nosso trabalho, o mercado é mantido vinculado à receita de dispositivos, com a lógica de ASP atualizada quando os descontos e o mix de produtos mudam. O momento cambial é alinhado ao ano-base usado no modelo antes de o número ser finalizado, o que é uma das razões pelas quais o número pode diferir em relação a outras fontes, incluindo a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 262,24 milhões de USD (2026) | |

| Editora do Setor A | 770,00 milhões de USD (2024) | Usa um ano-base anterior e parece aplicar cobertura de categoria mais ampla ou suposições de ASP mais altas, o que pode inflar o valor quando os tipos de dispositivos e os gastos relacionados à estética são combinados. |

| Portal de Insights B | 704,38 milhões de USD (2024) | Acompanha o espaço mais amplo da estética médica e não se limita à receita de dispositivos, de modo que o valor de procedimentos e tratamentos pode ser capturado junto com as vendas de dispositivos, elevando o total. |

A dispersão na tabela decorre principalmente do escopo e do alinhamento de ano, em que a receita exclusiva de dispositivos na Austrália produz um total menor do que estimativas que agrupam procedimentos ou categorias adjacentes de estética. Ao manter o cálculo rastreável a sinais de demanda vinculados a procedimentos, faixas realistas de ASP e clareza no momento cambial, o tamanho de mercado resultante permanece mais fácil de conciliar e reproduzir quando as suposições são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos estéticos da Austrália em 2026?

Está avaliado em USD 262,24 milhões, com uma alta projetada para USD 419,18 milhões até 2031 a um CAGR de 9,83%.

Qual categoria de dispositivo lidera as vendas?

As plataformas baseadas em energia detêm 57,12% da receita de 2025, apoiadas por sua versatilidade em múltiplas indicações.

Qual segmento de aplicação está se expandindo mais rapidamente?

O contorno corporal e a redução de celulite estão crescendo a um CAGR de 11,08% até 2031.

Como as regulamentações estão afetando as clínicas?

A supervisão mais rigorosa dos injetáveis e a supervisão médica obrigatória estão elevando os custos de conformidade, mas favorecem os prestadores bem estruturados.

O que está impulsionando o turismo médico para a Austrália?

Uma combinação de rigorosos padrões de segurança, atendimento em língua inglesa e preços competitivos quando o dólar australiano está fraco.

Página atualizada pela última vez em: