Tamanho e Participação do Mercado de Dispositivos Estéticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

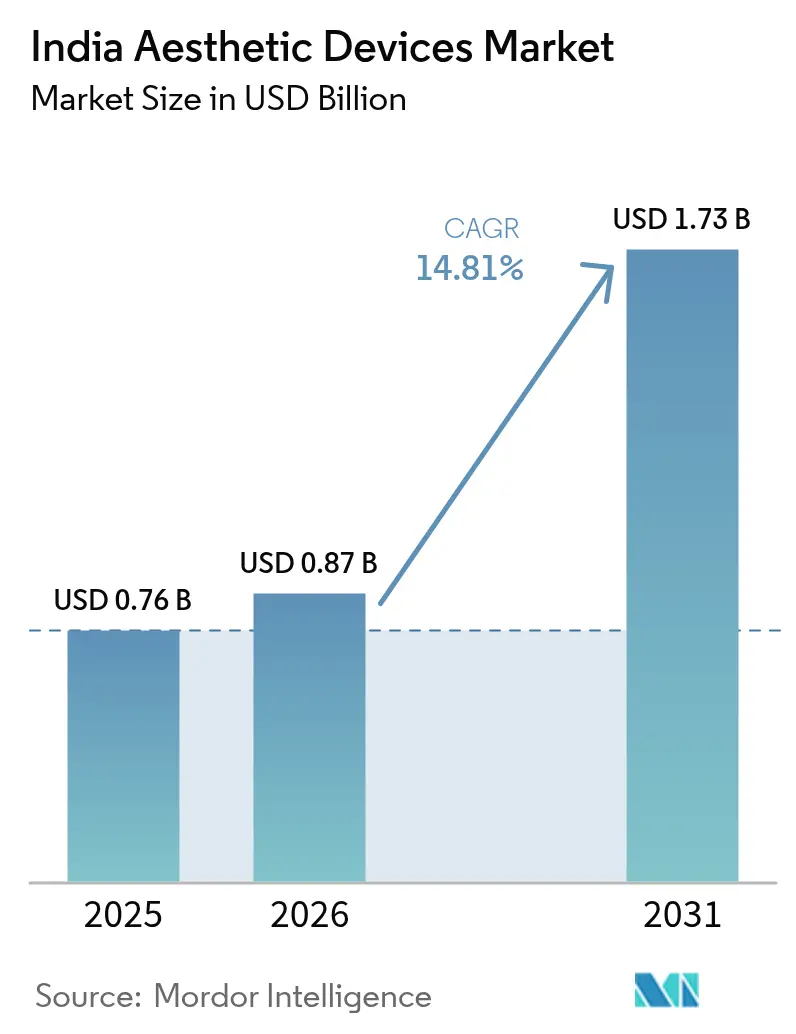

| Tamanho do mercado no ano base (2025) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos da Índia por Mordor Intelligence

O tamanho do Mercado de Dispositivos Estéticos da Índia está projetado em USD 0,76 bilhão em 2025, USD 0,87 bilhão em 2026, e deve atingir USD 1,73 bilhão até 2031, crescendo a uma CAGR de 14,81% de 2026 a 2031.

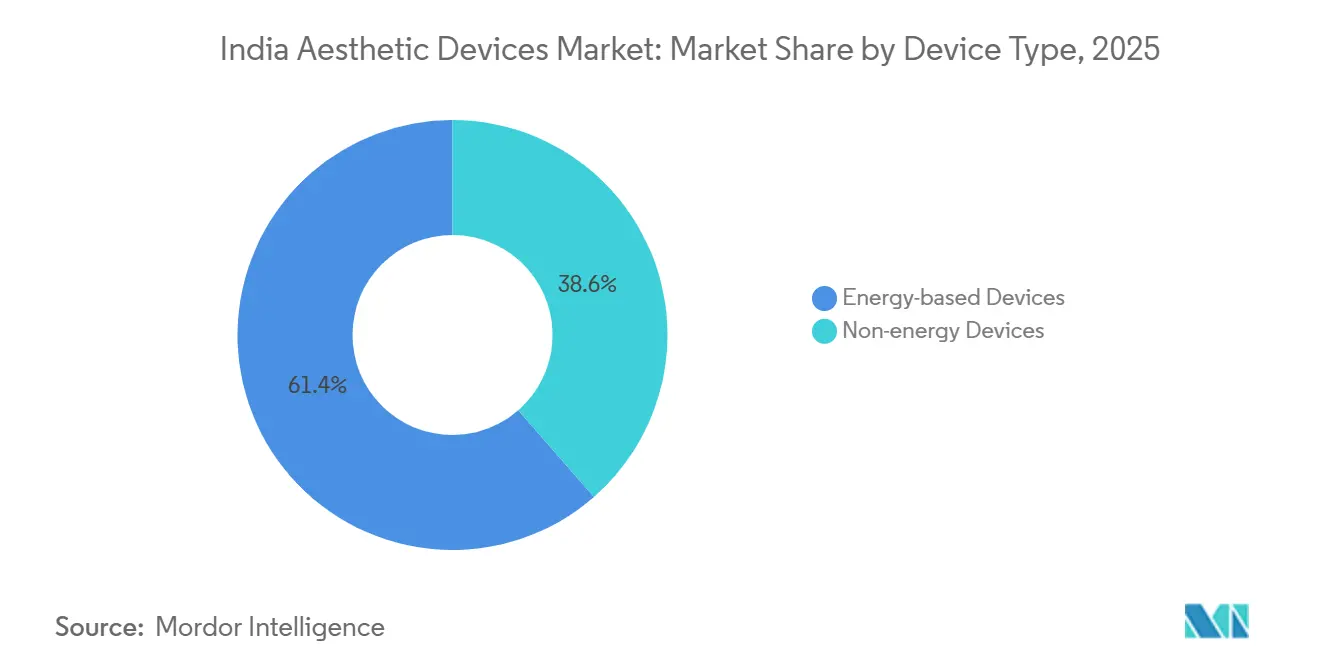

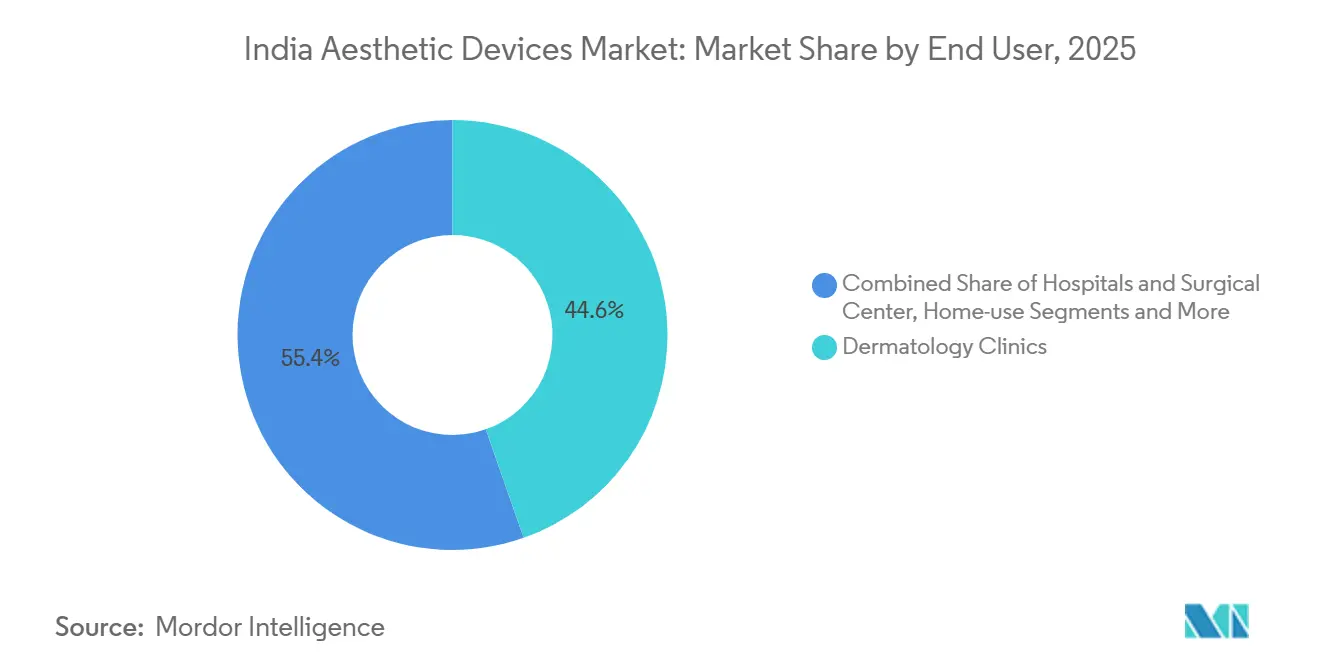

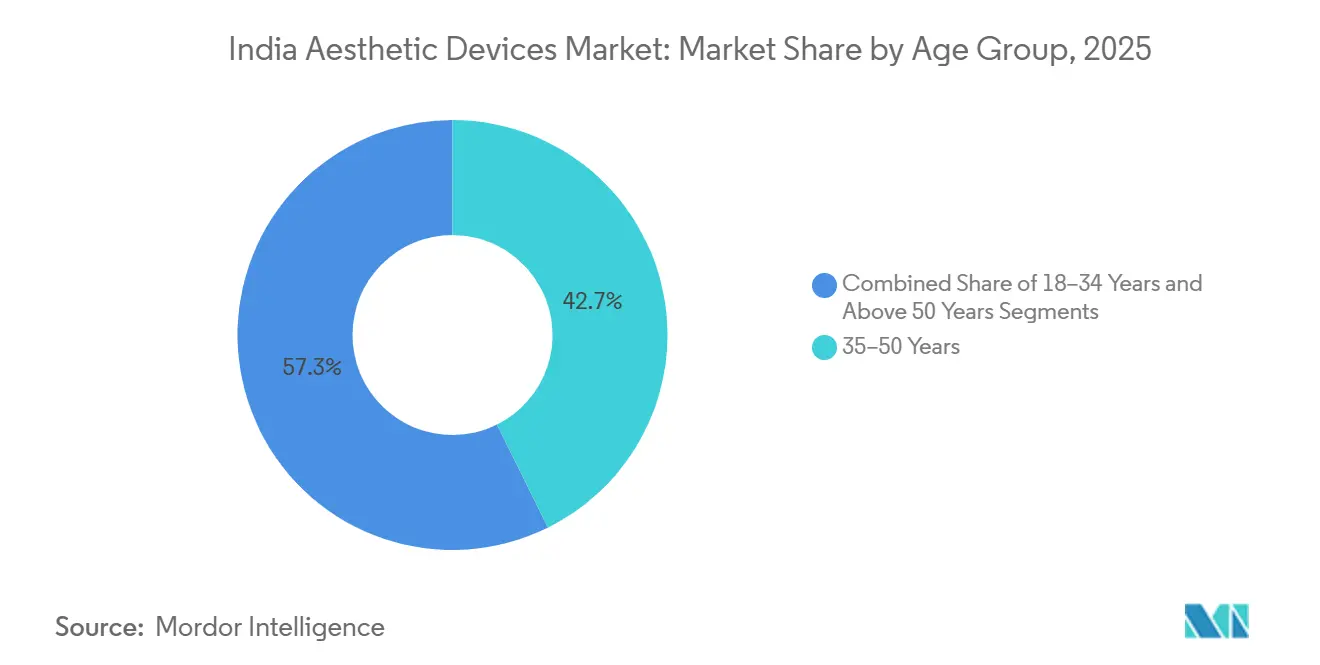

Um perfil demográfico favorável, o aumento da renda disponível e o programa de Incentivo Vinculado à Produção (PLI) do governo, que aprovou 22 novas plantas de tecnologia médica até 2025, estão acelerando a capacidade de fabricação local.[1]CDSCO, "Regras de Dispositivos Médicos 2017 e Diretrizes de Classificação," cdsco.gov.in Os sistemas baseados em energia detinham 61,43% de participação em 2025, mas plataformas não energéticas, como preenchedores dérmicos e injetáveis, têm projeção de expansão de 16,67% ao ano graças a procedimentos mais curtos e tempo de recuperação mínimo, tornando-os atrativos para profissionais com agenda restrita. As aplicações de remoção de pelos geraram 23,75% da receita de 2025, enquanto os dispositivos de contorno corporal e redução de celulite estão no caminho para uma CAGR de 17,01%, apoiados pelas tecnologias de radiofrequência (RF) e ultrassom focado de alta intensidade (HIFU) que reduzem a gordura sem cirurgia. As clínicas de dermatologia dominaram a receita de usuários finais com 44,62% de participação, mas os aparelhos de uso doméstico estão crescendo a uma CAGR de 18,89% à medida que o comércio eletrônico amplia o acesso. Os procedimentos masculinos, embora representem apenas 16,86% do volume, estão crescendo 15,85% ao ano com o aumento das expectativas de aparência no ambiente de trabalho, e a faixa etária de 18 a 34 anos está crescendo 16,83% anualmente impulsionada pela cultura de "tweakment" alimentada pelas redes sociais.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os sistemas baseados em energia lideraram com 61,43% da participação do mercado de dispositivos estéticos da Índia em 2025, enquanto as plataformas não energéticas têm projeção de expansão a uma CAGR de 16,67% até 2031.

- Por aplicação, o contorno corporal e a redução de celulite têm previsão de avançar a uma CAGR de 17,01% até 2031, superando as taxas de crescimento históricas de remoção de pelos.

- Por usuário final, as clínicas de dermatologia detinham 44,62% da receita em 2025, enquanto os dispositivos de uso doméstico registram a maior CAGR projetada de 18,89% até 2031.

- Por gênero, as pacientes do sexo feminino representaram 83,14% da participação em 2025, mas a demanda masculina está se expandindo a uma CAGR de 15,85% no período 2026-2031.

- Por faixa etária, a coorte de 35 a 50 anos capturou 42,68% do tamanho do mercado de dispositivos estéticos da Índia em 2025, enquanto o segmento de 18 a 34 anos tem projeção de registrar o crescimento mais rápido a uma CAGR de 16,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e foco na beleza | +2.5% | Metrópoles e cidades de primeiro nível como Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai, Pune | Médio prazo (2-4 anos) |

| Turismo médico e expansão do segmento de bem-estar premium | +2.0% | Delhi NCR, Mumbai, Bengaluru, Chennai; expansão para Goa, Kerala, Rajasthan | Longo prazo (≥4 anos) |

| Avanços tecnológicos em dispositivos baseados em energia e com IA | +2.8% | Nacional; adoção mais rápida em clínicas metropolitanas com expansão para cidades de primeiro nível | Curto prazo (≤2 anos) |

| Programa PLI do governo para tecnologia médica | +1.8% | Polos de fabricação em Gujarat, Tamil Nadu, Karnataka, Maharashtra | Longo prazo (≥4 anos) |

| Migração para dispositivos não invasivos de uso doméstico | +2.3% | Metrópoles e cidades de primeiro nível; em todo o país via comércio eletrônico | Médio prazo (2-4 anos) |

| Localização para reduzir a dependência de importações | +1.5% | Parques de dispositivos em Gujarat, Tamil Nadu, Karnataka; benefícios para a cadeia de suprimentos nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Procedimentos Estéticos

Os consumidores urbanos encaram o aprimoramento cosmético como um bem-estar rotineiro, e não como vaidade — uma mudança de percepção amplificada por endossos de celebridades e narrativas nas redes sociais. A Índia ocupa atualmente o segundo lugar em volume de rinoplastias e o terceiro em número de lipoaspirações no mundo, conferindo às clínicas maior experiência em casos que alimenta uma aceitação ainda maior. A demanda masculina cresce para correção de ginecomastia e restauração capilar, ampliando o mix de gênero que antes era voltado para a clientela feminina. O número de consultas aumenta nas cidades de segundo nível, mas as lacunas de infraestrutura ainda limitam o volume de procedimentos fora das metrópoles. Os institutos de treinamento respondem com programas intensivos de curta duração, que por sua vez impulsionam novas clínicas em aglomerados urbanos menores.

Aumento da Renda Disponível e Consumidores Conscientes com a Beleza

A renda disponível per capita da Índia está crescendo 14,6% ao ano até 2027, ampliando o conjunto de consumidores que podem arcar com tratamentos estéticos eletivos. Famílias com dupla renda nas metrópoles agora destinam 3-5% dos gastos discricionários a cuidados pessoais, e o setor mais amplo de beleza e cuidados pessoais está no caminho de dobrar para USD 30 bilhões até 2027. Normas elevadas de apresentação no ambiente de trabalho em serviços de TI, bancos e hotelaria estão incentivando intervenções mais precoces, com a idade típica do primeiro procedimento caindo da metade dos 40 anos para o início dos 30 anos. As clínicas agrupam serviços de entrada com planos de parcelamento, reduzindo a barreira de experimentação e sustentando a demanda por consumíveis.

Crescimento do Turismo Médico e Expansão do Segmento de Bem-Estar Premium

A Índia recebeu 7,3 milhões de viajantes médicos internacionais em 2024, e o segmento pode gerar USD 16,21 bilhões até 2030, impulsionado por vantagens de custo de 60-70% em relação aos mercados ocidentais e vistos eletrônicos simplificados no âmbito da iniciativa "Heal in India". Visitantes de alto valor reservam liftings faciais, contorno corporal e resurfacing a laser junto com pacotes de bem-estar em Goa, Kerala e Rajasthan, permitindo que as clínicas invistam em lasers de referência como PicoWay e Morpheus8 sem temer resistência de preço. As expectativas dos pacientes internacionais impulsionam atualizações tecnológicas que posteriormente se disseminam para a clientela doméstica.

Avanços Tecnológicos em Dispositivos Baseados em Energia e Integrados com Inteligência Artificial

Módulos de inteligência artificial incorporados aos dispositivos agora orientam os parâmetros de tratamento e preveem resultados, reduzindo a dependência do operador e elevando a satisfação. O Morpheus8 da InMode combina microagulhamento com RF bipolar para remodelação profunda do colágeno, enquanto o Emsculpt NEO da BTL associa aquecimento por RF com campos eletromagnéticos focados de alta intensidade para produzir simultaneamente redução de gordura e ganho muscular, validados em 30% e 25%, respectivamente.[2] Lasers de classe de picossegundo como o PicoWay fragmentam o pigmento com menos dano térmico, reduzindo as sessões de oito para aproximadamente cinco, aumentando assim o volume de atendimento das clínicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de dispositivos e tratamentos em cidades de segundo e terceiro nível | -1.2% | Cidades de segundo e terceiro nível e áreas rurais | Médio prazo (2-4 anos) |

| Vias fragmentadas da CDSCO e longos ciclos de aprovação | -0.9% | Em todo o país | Curto prazo (≤2 anos) |

| Escassez de profissionais qualificados fora das metrópoles | -0.7% | Cidades de segundo e terceiro nível e áreas rurais | Longo prazo (≥4 anos) |

| Proliferação de dispositivos de baixa qualidade ou do mercado paralelo | -0.8% | Em todo o país, mas aguda em cidades menores sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Tratamentos Limitando a Penetração em Cidades de Segundo e Terceiro Nível

Os preços de equipamentos de capital variam de INR 15 lakh a INR 1,5 crore (USD 18.000-180.000), um obstáculo para clínicas de médico único além das principais metrópoles. Dados de preços de maio de 2025 mostraram sessões de rejuvenescimento da pele com média de INR 27.000-55.000 (USD 325-660), muito acima do poder de compra da maioria das famílias. Os bancos tratam as plataformas estéticas como ativos não essenciais, portanto os empréstimos têm juros de 12-15% com tetos de cinco anos, elevando os custos operacionais das clínicas. A Autoridade Nacional de Preços Farmacêuticos não limita esses procedimentos, deixando os preços às forças de mercado. Consequentemente, o mercado de dispositivos estéticos da Índia ainda está concentrado no décimo superior de renda, desacelerando a penetração rural.

Vias Regulatórias Fragmentadas e Atrasos na Aprovação da CDSCO

As plataformas baseadas em energia se enquadram nas Classes C ou D sob as Regras de Dispositivos Médicos de 2017, exigindo dados clínicos e testes de biocompatibilidade ISO 10993 que estendem a aprovação para 9-15 meses.[3]BTL Aesthetics, "Dados Clínicos e Visão Geral da Tecnologia do Emsculpt NEO," btlaesthetics.com Dispositivos de países não pertencentes ao GHTF passam por ensaios locais adicionais, custando até INR 1 crore (USD 120.000) e mais um ano no prazo de entrega. A proibição de janeiro de 2025 sobre importações de equipamentos recondicionados eliminou um canal paralelo de INR 1.500 crore (USD 180 milhões), mas também removeu uma opção de menor custo para clínicas com orçamento limitado. Embora um painel de especialistas esteja elaborando regras, a implementação é improvável antes de 2027. Essas fricções atrasam a inovação e permitem que os players estabelecidos consolidem participação no mercado de dispositivos estéticos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Plataformas Não Energéticas Ganham Participação

Os sistemas baseados em energia capturaram 61,43% da participação do mercado de dispositivos estéticos da Índia em 2025. As opções não energéticas — preenchedores, injetáveis e kits de microdermoabrasão — têm projeção de crescimento de 16,67% ao ano porque as sessões duram apenas 15-30 minutos e têm pouco tempo de recuperação. Uma unidade de microdermoabrasão custa INR 1-3 lakh (USD 1.200-3.600), em comparação com INR 25-50 lakh (USD 30.000-60.000) para um laser fracionado de CO₂, portanto as novas clínicas encontram barreiras de entrada mais baixas. A demanda por preenchedores dérmicos aumenta à medida que os injetores certificados se multiplicam nas cidades de primeiro nível, enquanto as marcas de ácido hialurônico da Galderma e da AbbVie lideram o fornecimento.

Os dispositivos de radiofrequência estão se expandindo mais rapidamente dentro do grupo de energia, sendo preferidos para tratar a pele Fitzpatrick IV-V sem risco de hiperpigmentação pós-inflamatória. O Morpheus8 da InMode combina RF com microagulhamento, e o Exilis Ultra da BTL combina RF e ultrassom em um único manipulador. O ultrassom focado de alta intensidade (HIFU) ganha terreno para liftings faciais não cirúrgicos, enquanto a luz pulsada intensa (IPL) preenche um nicho de preço mais baixo a INR 8-15 lakh (USD 10.000-18.000). Todas as unidades de energia devem cumprir as regras da Classe C da CDSCO, prolongando os prazos de entrada no mercado em até um ano, mas as atualizações tecnológicas continuam a renovar o mercado de dispositivos estéticos da Índia.

Por Aplicação: Contorno Corporal Supera Segmentos Tradicionais

A remoção de pelos gerou 23,75% da receita de aplicações em 2025 e permanece um ponto de entrada central para muitas clínicas. Ainda assim, os procedimentos de contorno corporal e redução de celulite devem se expandir a uma CAGR de 17,01%, a mais rápida entre todos os usos. O Emsculpt NEO da BTL produziu 30% de redução de gordura e 25% de ganho muscular em ensaios, reforçando uma narrativa de alternativa não cirúrgica. Marcas de criolipolise como CoolSculpting precificam uma única área a INR 80.000-150.000 (USD 960-1.800), mas ainda custam cerca de metade da lipoaspiração cirúrgica.

O resurfacing da pele com lasers fracionados de CO₂ ou érbio forma a segunda maior fatia, tratando cicatrizes de acne e fotoenvelhecimento na faixa etária de 40-60 anos. Lasers de picossegundo como o PicoWay da Candela encurtam os ciclos de tratamento para três ou quatro sessões. Os injetáveis faciais crescem mais rapidamente nas metrópoles, enquanto as terapias para lesões pigmentadas e vasculares se beneficiam de maior seletividade nos comprimentos de onda de 755 nm e 1.064 nm. Em conjunto, essas mudanças ampliam os menus de procedimentos e aumentam o mercado de dispositivos estéticos da Índia.

Por Usuário Final: Dispositivos de Uso Doméstico Perturbam a Dominância das Clínicas

As clínicas de dermatologia geraram 44,62% da receita de usuários finais em 2025, aproveitando portfólios de múltiplos dispositivos e credibilidade médica. Hospitais e centros cirúrgicos seguem com aproximadamente um quarto da participação, agrupando complementos estéticos com cirurgia reconstrutiva ou bariátrica para turistas médicos. Os spas médicos se diferenciam por meio de ambientes de estilo hoteleiro, mas enfrentam licenciamento irregular, que pode se tornar mais rígido sob as regras de supervisão propostas pela IADVL.

Aparelhos de uso doméstico — máscaras de LED, rolos de microcorrente, bastões de RF de baixa energia — estão crescendo a uma CAGR de 18,89%. Amazon India, Nykaa e Flipkart expandiram as listagens em mais de 40% em 2025, combinando planos de parcelamento com marketing de influenciadores para atrair compradores de primeira viagem. A orientação preliminar da CDSCO classifica a maioria das ferramentas domésticas nas Classes A ou B, permitindo aprovação em 3-6 meses. Embora a potência clínica permaneça modesta, a conveniência está ajudando este canal a ampliar o mercado de dispositivos estéticos da Índia entre as famílias de cidades de segundo nível.

Por Gênero: Adoção Estética Masculina Acelera

As pacientes do sexo feminino ainda representavam 83,14% da demanda em 2025. No entanto, o volume masculino está crescendo 15,85% ao ano à medida que a cultura de cuidados pessoais se expande nos ambientes de trabalho de TI, bancos e mídia. O segmento de varejo de cuidados masculinos da Índia está caminhando para INR 35.000 crore (USD 4,2 bilhões) até 2028, e procedimentos como escultura a laser da linha da barba, remoção de pelos das costas e contorno abdominal fazem parte do portfólio.

Os fabricantes de dispositivos agora comercializam configurações otimizadas para pelos masculinos grossos e colágeno mais espesso. A energia de RF para definição muscular e lasers de alexandrita de maior fluência (18-22 J/cm²) são destaque em campanhas nas redes sociais de esportes e negócios. O maior uso de consumíveis por sessão mantém os valores dos procedimentos masculinos 10-15% acima dos equivalentes femininos, expandindo as margens das clínicas e ampliando o mercado de dispositivos estéticos da Índia.

Por Faixa Etária: Coorte Jovem Adota Estética Preventiva

A faixa de 35-50 anos gerou 42,68% da receita de 2025, refletindo o fotoenvelhecimento acumulado que impulsiona tratamentos corretivos. No entanto, a coorte de 18-34 anos tem previsão de crescer 16,83% ao ano à medida que as plataformas sociais normalizam o "baby Botox" em baixas doses, os estimuladores de pele e a fototerapia com LED. Os millennials exigem tempo de recuperação inferior a 48 horas e preferem lasers fracionados não ablativos em vez de peelings agressivos de CO₂.

A renda disponível é menor para este grupo, portanto as clínicas promovem pacotes de assinatura e planos de parcelamento que distribuem os custos ao longo de 12 meses. Sessões rápidas com preços de INR 3.000-5.000 (USD 36-60) ampliam o funil, enquanto programas de fidelidade retêm clientes por meio de visitas de manutenção trimestrais. Consumidores mais velhos (>50 anos) são menos numerosos, mas gastam mais por visita em planos multimodais, adicionando profundidade ao mercado de dispositivos estéticos da Índia.

Análise Geográfica

Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai e Pune geraram coletivamente cerca de 65-70% da receita de 2025, sublinhando a natureza centrada nas metrópoles do mercado de dispositivos estéticos da Índia. Em Delhi NCR, dados do Practo indicaram um valor médio de sessão de rejuvenescimento da pele de INR 44.000 (USD 530), aproximadamente 20% acima de Pune ou Chennai, refletindo custos mais elevados de imóveis e profissionais. Os estados do sul também se beneficiam de 46,4% das vagas de pós-graduação em dermatologia, ajudando-os a adotar lasers de picossegundo e HIFU antes do que os pares do norte.

Cidades de segundo nível como Ahmedabad, Jaipur, Lucknow, Chandigarh, Kochi e Indore representam a próxima fronteira para o mercado de dispositivos estéticos da Índia, impulsionadas pelo aumento da renda disponível e pela expansão de redes de clínicas por operadores como Kaya e Oliva. No entanto, a penetração permanece limitada pelos custos de dispositivos de INR 15-50 lakh (USD 18.000-60.000), pela baixa densidade de especialistas e pela menor conscientização dos consumidores. Aparelhos de uso doméstico vendidos na Amazon India e no Flipkart estão preenchendo parte da lacuna, embora a menor potência clínica limite as taxas de recompra porque os resultados ficam cerca de 50% abaixo dos sistemas de clínicas.

O turismo médico canaliza pacientes de alto valor para Delhi, Mumbai, Bengaluru e Chennai, reforçando sua dominância no mercado de dispositivos estéticos da Índia. A campanha "Heal in India" atraiu 7,3 milhões de pacientes internacionais em 2024 e promete vistos eletrônicos expedidos e instalações credenciadas pela Joint Commission International. Simultaneamente, o programa PLI está dispersando a fabricação para Tamil Nadu, Gujarat, Karnataka e Maharashtra, reduzindo os prazos de entrega de dispositivos de 90-120 dias para 30-45 dias. Até 2031, a montagem local poderá fornecer 30-40% da demanda doméstica baseada em energia, reduzindo os custos de importação e melhorando o serviço pós-venda para clínicas em cidades emergentes — um ponto de inflexão para uma adoção mais ampla do mercado de dispositivos estéticos da Índia.

Cenário Competitivo

Os fabricantes de equipamentos originais globais incluem Candela, Lumenis, InMode, BTL, Alma Lasers, Cutera, Fotona e Sciton, moldando um mercado de dispositivos estéticos da Índia moderadamente concentrado. Sua vantagem decorre de vendas diretas, endossos de líderes de opinião-chave e contratos de serviço plurianuais que garantem a receita de consumíveis. Os grandes grupos farmacêuticos indianos Galderma India, AbbVie, Merz Pharma e Piramal Enterprises dominam os injetáveis, aproveitando as redes de dermatologia para venda cruzada de dispositivos de energia.

A diferenciação competitiva agora gira em torno da multimodalidade. O Morpheus8 da InMode combina RF bipolar com microagulhamento, enquanto o Emsculpt NEO da BTL une aquecimento por RF com campos eletromagnéticos de alta intensidade, produzindo simultaneamente ganho muscular e perda de gordura validados em 25% e 30%, respectivamente. O laser de picossegundo PicoWay da Candela fragmenta o pigmento em trilionésimos de segundo, reduzindo o tempo de recuperação e permitindo que as clínicas cobrem prêmios de 20-30%, um fator que eleva a densidade de receita em todo o mercado de dispositivos estéticos da Índia.

O controle de qualidade permanece um ponto crítico. O Tribunal Superior de Delhi concedeu a Johnson & Johnson INR 3,34 crore (USD 400.000) por perdas com produtos falsificados, e os reguladores de Telangana apreenderam INR 4 lakh (USD 4.800) de equipamentos sem licença em fevereiro de 2026. Grupos do setor estão fazendo lobby por rastreabilidade obrigatória por código QR. Até lá, a fiscalização esporádica significa que os operadores do mercado paralelo continuam a praticar preços abaixo dos players legítimos, moderando a realização de preços no mercado de dispositivos estéticos da Índia, mas também abrindo espaço para plataformas de médio porte, fabricadas localmente, que atendem às normas da CDSCO.

Líderes do Setor de Dispositivos Estéticos da Índia

Alma Lasers

AbbVie

BTL India Pvt Ltd

Cutera Healthcare Pvt Ltd

Lumenis Be India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O AIIMS de Nova Delhi anunciou o primeiro programa de transplante de face da Índia, estabelecendo um registro de pacientes para casos de deformidade facial grave.

- Janeiro de 2026: A VCare inaugurou um Centro de Excelência em Bangalore oferecendo "Arquitetura Facial em Um Único Dia", com planos de expansão para Hyderabad e mais unidades em Bengaluru.

- Agosto de 2025: A Aerolase introduziu seu laser Neo Elite, a primeira plataforma Nd:YAG de 650 microssegundos aprovada pela FDA dos EUA a entrar no mercado de dispositivos estéticos da Índia.

- Abril de 2025: O Skinwood Luxury Aesthetic Centre lançou o SkinPen Precision, o primeiro dispositivo de microagulhamento aprovado pela FDA dos EUA na Índia, sinalizando requisitos de evidência mais rigorosos para clínicas premium.

Escopo do Relatório do Mercado de Dispositivos Estéticos da Índia

De acordo com o escopo do relatório, os dispositivos estéticos são ferramentas utilizadas para procedimentos cosméticos não cirúrgicos ou minimamente invasivos para melhorar a aparência por meio de tecnologias como lasers, radiofrequência, ultrassom e luz.

O relatório do mercado de dispositivos estéticos da Índia é segmentado por Tipo de Dispositivo, Aplicação, Usuário Final, Gênero e Faixa Etária. Por Tipo de Dispositivo, o mercado é segmentado em Dispositivos Baseados em Energia (Baseados em Laser, Radiofrequência, IPL e Baseados em Luz, Ultrassom/HIFU) e Dispositivos Não Energéticos (Preenchedores Dérmicos e Injetáveis, Implantes, Microdermoabrasão e Dermarollers). Por Aplicação, o mercado é segmentado em Resurfacing e Firmeza da Pele, Remoção de Pelos, Contorno Corporal e Redução de Celulite, Procedimentos Estéticos Faciais, Tratamento de Lesões Pigmentadas e Vasculares, e Outros. Por Usuário Final, o mercado é segmentado em Clínicas de Dermatologia, Hospitais e Centros Cirúrgicos, Spas Médicos e Centros de Bem-Estar, e Uso Doméstico. Por Gênero, o mercado é segmentado em Feminino e Masculino. Por Faixa Etária, o mercado é segmentado em 18–34 Anos, 35–50 Anos e Acima de 50 Anos. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Baseados em Energia | Baseados em Laser |

| Radiofrequência | |

| IPL e Baseados em Luz | |

| Ultrassom / HIFU | |

| Dispositivos Não Energéticos | Preenchedores Dérmicos e Injetáveis |

| Implantes | |

| Microdermoabrasão e Dermarollers |

| Resurfacing e Firmeza da Pele |

| Remoção de Pelos |

| Contorno Corporal e Redução de Celulite |

| Procedimentos Estéticos Faciais |

| Tratamento de Lesões Pigmentadas e Vasculares |

| Outros |

| Clínicas de Dermatologia |

| Hospitais e Centros Cirúrgicos |

| Spas Médicos e Centros de Bem-Estar |

| Uso Doméstico |

| Feminino |

| Masculino |

| 18–34 Anos |

| 35–50 Anos |

| Acima de 50 Anos |

| Por Tipo de Dispositivo | Dispositivos Baseados em Energia | Baseados em Laser |

| Radiofrequência | ||

| IPL e Baseados em Luz | ||

| Ultrassom / HIFU | ||

| Dispositivos Não Energéticos | Preenchedores Dérmicos e Injetáveis | |

| Implantes | ||

| Microdermoabrasão e Dermarollers | ||

| Por Aplicação | Resurfacing e Firmeza da Pele | |

| Remoção de Pelos | ||

| Contorno Corporal e Redução de Celulite | ||

| Procedimentos Estéticos Faciais | ||

| Tratamento de Lesões Pigmentadas e Vasculares | ||

| Outros | ||

| Por Usuário Final | Clínicas de Dermatologia | |

| Hospitais e Centros Cirúrgicos | ||

| Spas Médicos e Centros de Bem-Estar | ||

| Uso Doméstico | ||

| Por Gênero | Feminino | |

| Masculino | ||

| Por Faixa Etária | 18–34 Anos | |

| 35–50 Anos | ||

| Acima de 50 Anos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos estéticos da Índia e seu valor esperado para 2031?

O mercado é avaliado em USD 0,868 bilhão em 2026 e tem previsão de atingir USD 1,73 bilhão até 2031.

Qual categoria de dispositivo está crescendo mais rapidamente?

As plataformas não energéticas, lideradas por preenchedores dérmicos e injetáveis, têm projeção de crescimento a uma CAGR de 16,67%.

Qual aplicação apresenta o maior crescimento futuro?

Os dispositivos de contorno corporal e redução de celulite têm previsão de expansão a uma CAGR de 17,01% até 2031.

Com que rapidez os dispositivos estéticos de uso doméstico estão se expandindo?

Os aparelhos de uso doméstico estão avançando a uma CAGR de 18,89% à medida que os canais de comércio eletrônico ampliam o acesso.

Qual é o papel do programa PLI na dinâmica do mercado?

O programa PLI financia novas plantas de tecnologia médica e pode elevar a montagem local para 30-40% das vendas domésticas baseadas em energia até 2031, aliviando a dependência de importações.

Página atualizada pela última vez em: