Tamanho e Participação do Mercado de Dispositivos Estéticos Médicos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

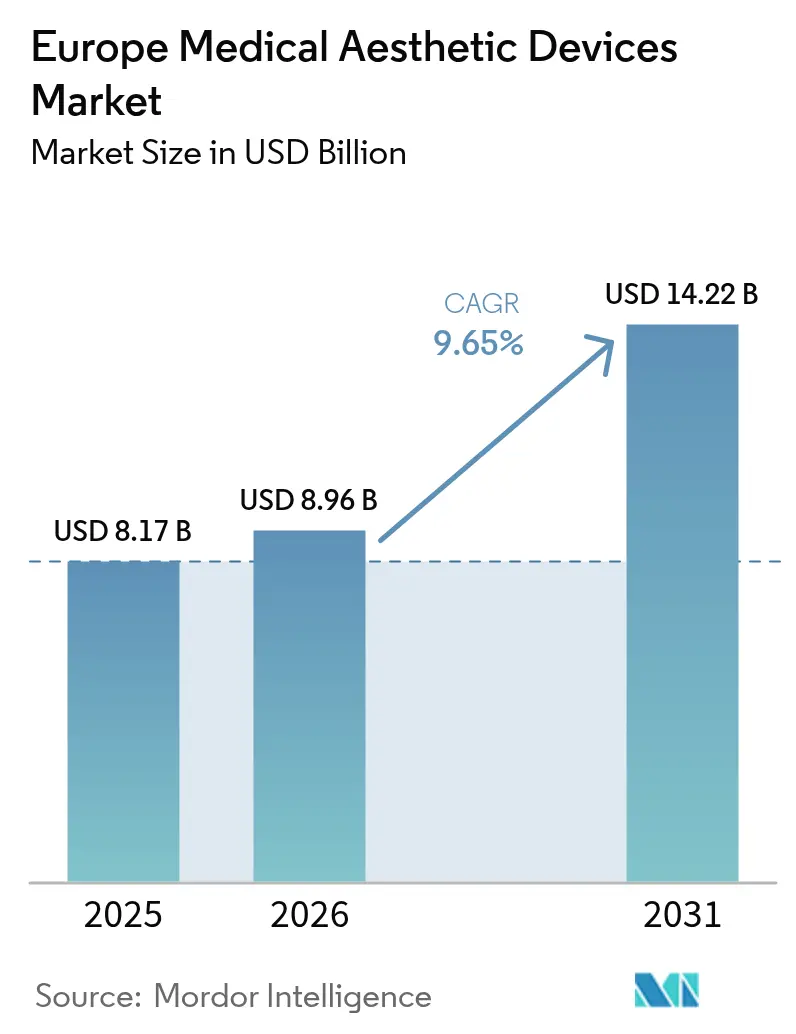

| Tamanho do mercado no ano base (2025) | 8.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos Médicos na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos estéticos médicos na Europa cresça de USD 8,17 bilhões em 2025 para USD 8,96 bilhões em 2026, com previsão de atingir USD 14,22 bilhões até 2031, a um CAGR de 9,65% no período 2026-2031. Um ecossistema de saúde bem estabelecido, regras rigorosas mas transparentes do Regulamento de Dispositivos Médicos (MDR) da União Europeia e uma crescente mudança do consumidor em direção a cuidados cosméticos minimamente invasivos combinam-se para criar um perfil de crescimento que supera consistentemente as categorias tradicionais de dispositivos. As plataformas baseadas em energia permanecem a âncora do mercado de dispositivos estéticos médicos na Europa, mas os ciclos contínuos de renovação de produtos em injetáveis e fios estão a ampliar o campo competitivo. A consolidação entre fornecedores e redes de clínicas está a aumentar à medida que o capital de private equity visa modelos de serviço escaláveis. Entretanto, o turismo médico transfronteiriço, especialmente dentro do espaço Schengen, reforça o prémio de qualidade associado a prestadores europeus conformes, mesmo que exponha lacunas nos cuidados de acompanhamento pós-operatório.

Principais Conclusões do Relatório

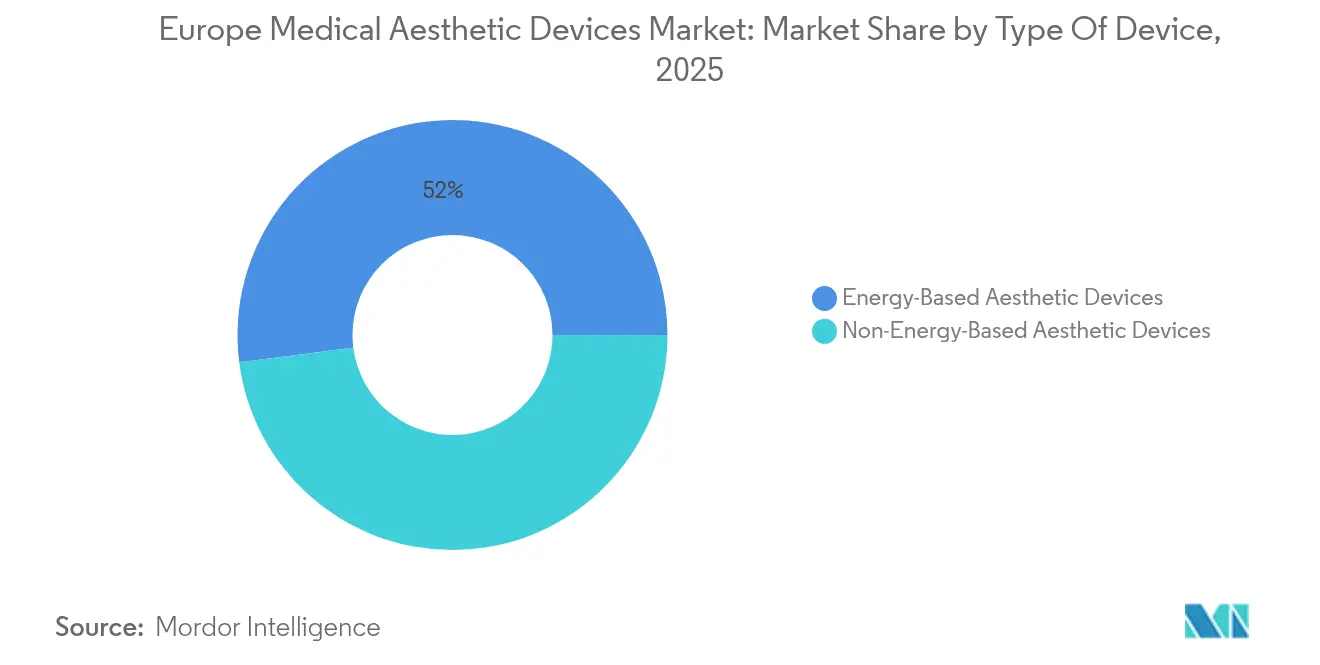

- Por tipo de dispositivo, as plataformas baseadas em energia detinham 52,02% da participação do mercado de dispositivos estéticos médicos na Europa em 2025, enquanto os sistemas não baseados em energia estão no caminho certo para um CAGR de 11,53% até 2031.

- Por procedimento, as opções não cirúrgicas e minimamente invasivas representaram 55,21% do tamanho do mercado de dispositivos estéticos médicos na Europa em 2025; as intervenções cirúrgicas deverão crescer a um CAGR de 10,84% até 2031.

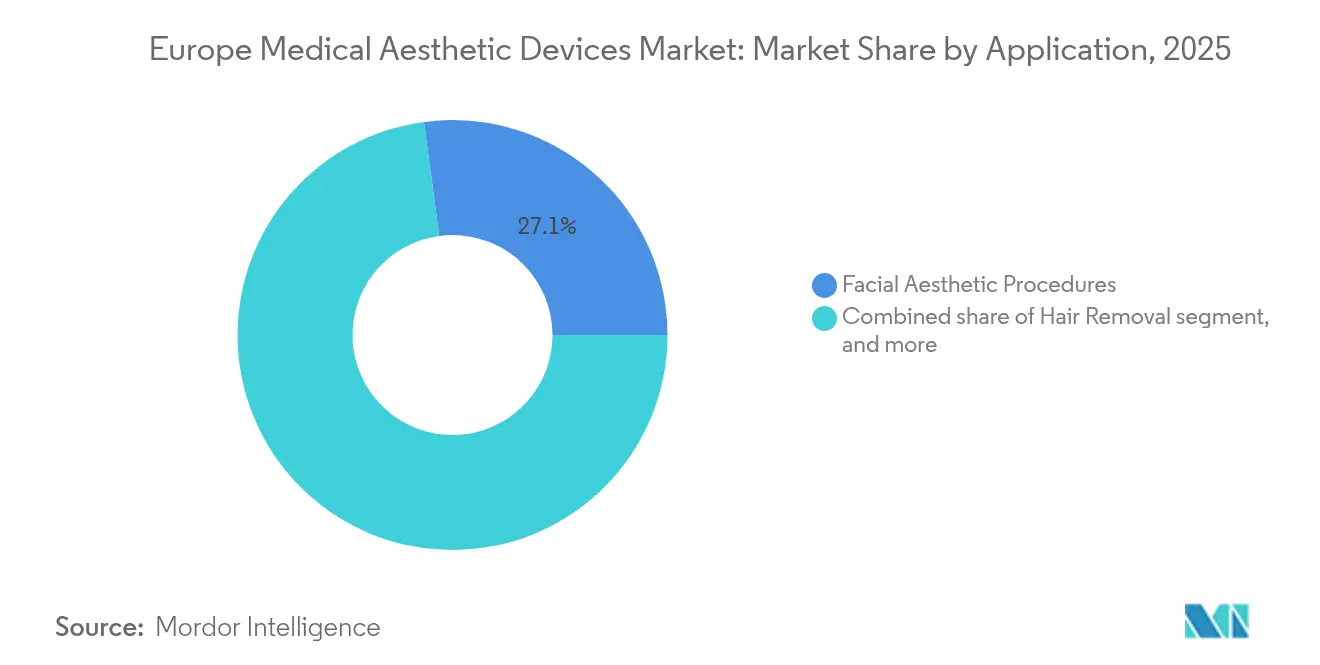

- Por aplicação, a estética facial representou 27,12% da receita de 2025, mas o contorno corporal apresenta a trajetória mais rápida com um CAGR de 11,62% até 2031.

- Por utilizador final, as clínicas e consultórios de dermatologia lideraram com 46,05% da receita em 2025, sendo que os spas médicos registam o crescimento previsto mais forte com um CAGR de 11,75%.

- Por geografia, a Alemanha assegurou 22,07% da receita regional em 2025, enquanto a Espanha está posicionada para um CAGR de 10,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Dispositivos Estéticos Médicos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de obesidade | +1.8% | Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Crescente procura por procedimentos minimamente invasivos | +2.4% | França, Itália | Curto prazo (≤ 2 anos) |

| Rápidos avanços tecnológicos em dispositivos estéticos | +1.9% | Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e aumento do rendimento disponível | +2.1% | Europa Ocidental, expansão para o Leste | Longo prazo (≥ 4 anos) |

| Normas regulatórias europeias rigorosas que incentivam dispositivos premium | +0.8% | Em toda a UE, extensão ao Reino Unido | Médio prazo (2-4 anos) |

| Expansão do turismo estético médico intra-Europa | +1.2% | Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Obesidade

A obesidade em adultos ultrapassa agora os 25% em vários estados da UE, impulsionando a procura por tecnologias de contorno corporal e redução de celulite. Na Alemanha, o número de procedimentos de redução de gordura baseados em energia aumentou 190,5% entre 2011 e 2024, uma mudança estreitamente ligada à adoção de sistemas de radiofrequência e criolipólise[1]Dirk Rolf Smoller et al., "Tendências de Contorno Corporal Não Cirúrgico na Alemanha," Springer, springer.com. As clínicas aproveitam esta mudança demográfica ao combinar aconselhamento de gestão de peso com tratamentos não cirúrgicos, apelando a pacientes que procuram bem-estar tanto quanto estética. A Alemanha e a França beneficiam também de viajantes médicos intra-europeus que preferem as normas de segurança da UE para procedimentos de alto valor.

Crescente Procura por Procedimentos Minimamente Invasivos

O menor tempo de recuperação e os perfis de segurança favoráveis continuam a atrair pacientes para terapias injetáveis e baseadas em dispositivos. A Sociedade Internacional de Cirurgia Plástica Estética relata que as sessões de neuromoduladores e preenchedores dérmicos aumentaram pelo sexto ano consecutivo em toda a Europa[2]Sociedade Internacional de Cirurgia Plástica Estética, "Inquérito Global 2024," pubmed.ncbi.nlm.nih.gov. Os fabricantes de dispositivos respondem lançando sistemas de energia multimodal capazes de combinar radiofrequência com luz pulsada numa única passagem, alargando assim o conjunto de ferramentas não cirúrgicas. Os spas médicos capturam uma grande parte deste tráfego porque podem agendar consultas ao final do dia e aos fins de semana, satisfazendo profissionais com pouco tempo disponível.

Rápidos Avanços Tecnológicos em Dispositivos Estéticos

O ultrassom focalizado de alta intensidade (HIFU) guiado por inteligência artificial permite aos operadores visualizar as camadas dérmicas em tempo real para resultados consistentes. As estações de trabalho de laser híbrido combinam agora comprimentos de onda ablativos e não ablativos, permitindo aos profissionais adaptar os protocolos ao tipo de pele, mantendo o desconforto reduzido. Os aparelhos de radiofrequência de uso doméstico — aprovados para manutenção em casa — ampliam a base de utilizadores para além dos visitantes de clínicas, embora a supervisão médica continue a ser preferida para os primeiros tratamentos.

Envelhecimento da População e Aumento do Rendimento Disponível

O grupo etário dos 50-65 anos na Europa, o segmento de crescimento mais rápido da população, impulsiona uma procura constante por tratamentos que corrijam a perda de volume e a flacidez da pele. O maior rendimento disponível suporta procedimentos repetidos e escolhas de dispositivos premium, especialmente na Europa Ocidental. Os mercados da Europa Oriental estão a recuperar à medida que o crescimento salarial melhora a acessibilidade e as redes sociais normalizam o aperfeiçoamento cosmético, alargando o alcance do mercado de dispositivos estéticos médicos na Europa.

Análise do Impacto das Restrições*

| Análise do Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso limitado para procedimentos eletivos | -1.4% | Norte da Europa | Médio prazo (2-4 anos) |

| Elevados custos de capital e de tratamento | -1.1% | Em toda a Europa | Curto prazo (≤ 2 anos) |

| Preocupações de sustentabilidade com consumíveis de uso único | -0.6% | Europa Ocidental | Longo prazo (≥ 4 anos) |

| Ambiguidade regulatória para novos preenchedores injetáveis | -0.9% | Em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado para Procedimentos Eletivos

Os sistemas de saúde públicos raramente cobrem cuidados estéticos eletivos, deixando os pacientes a autofinanciar os tratamentos. Esta dinâmica impõe um teto natural aos preços que os profissionais independentes podem cobrar, particularmente no Norte da Europa, e incentiva a proliferação de planos de pagamento a prestações oferecidos diretamente pelas clínicas. Os fabricantes de dispositivos respondem oferecendo modelos de arrendamento e partilha de receitas para reduzir os obstáculos de capital para os novos operadores.

Elevados Custos de Capital e de Tratamento

Uma plataforma de energia avançada pode custar EUR 500.000, um valor demasiado elevado para muitas práticas de médico único. As redes de clínicas de maior dimensão capturam, por isso, descontos de volume e margens mais elevadas, uma tendência que favorece a aquisição por grupos de private equity em busca de oportunidades de consolidação escaláveis. Os fabricantes estão a experimentar sistemas modulares que permitem aos prestadores adicionar peças de mão ao longo do tempo, reduzindo o investimento inicial sem diminuir a amplitude dos tratamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: As Plataformas de Energia Impulsionam a Inovação

Os sistemas baseados em energia geraram 52,02% da receita de 2025, assegurando a maior participação do mercado de dispositivos estéticos médicos na Europa com base em plataformas de laser, radiofrequência e HIFU que visam uma ampla gama de indicações. Os subsegmentos de laser estão a evoluir para modos fracionados e híbridos que minimizam o tempo de recuperação mantendo a eficácia, suportando modelos de negócio recorrente para as clínicas. Em paralelo, os dispositivos de radiofrequência utilizam peças de mão com controlo de temperatura para promover a neocolagénese sem danos epidérmicos, apelando a pacientes com fototipos de Fitzpatrick mais elevados. O tamanho do mercado de dispositivos estéticos médicos na Europa para ferramentas não baseadas em energia é menor hoje, mas está preparado para uma expansão mais rápida, com um CAGR de 11,53% associado a neuromoduladores de nova geração e preenchedores de ácido hialurónico reticulado. Líquidos de toxina botulínica prontos a usar, como o Relfydess da Galderma, oferecem dosagem previsível e tempos de rotatividade mais rápidos, vantagens que ressoam em práticas de alto volume. As opções mecânicas como a microdermoabrasão mantêm uma posição como serviços de entrada, enquanto os novos materiais de lifting com fios melhoram a resistência à tração e a longevidade.

Está a emergir uma mudança secundária em direção a cabeças de laser fracionado portáteis que reduzem os requisitos de espaço e alargam os conceitos de clínica móvel na Europa rural. Os fornecedores também relatam um interesse crescente em funcionalidades de sustentabilidade, desde cartuchos recicláveis a atualizações de software que prolongam a vida útil dos dispositivos, refletindo as prioridades ambientais nas regulamentações da Europa Ocidental. Coletivamente, estes avanços preservam o domínio das plataformas de energia, garantindo ao mesmo tempo que as alternativas não baseadas em energia acompanhem o ritmo através da inovação e não da concorrência de preços.

Por Tipo de Procedimento: Domínio Minimamente Invasivo

As modalidades não cirúrgicas representaram 55,21% da receita de 2025, consolidando o seu papel como opções estéticas de primeira linha em toda a Europa. A integração de orientação por ultrassom e ótica permite aos operadores visar as camadas subdérmicas com precisão milimétrica, elevando os resultados de tal forma que muitos pacientes agora dispensam completamente a cirurgia de entrada. Os pacotes combinados — como neuromoduladores mais radiofrequência fracionada — proporcionam rejuvenescimento multidimensional em menos visitas, um formato que se traduz em pontuações de satisfação do paciente e métricas de ocupação da clínica. A transparência de preços e as janelas de recuperação mais curtas ancoram ainda mais a participação não cirúrgica no mercado de dispositivos estéticos médicos na Europa.

Os procedimentos cirúrgicos, embora menores em termos absolutos, crescerão a um CAGR de 10,84% à medida que as técnicas se tornam menos invasivas. Os exemplos incluem implantes de silicone com microtextura para aumento de mama e dispositivos de lipoaspiração assistida por energia que simplificam a emulsificação de gordura. Os cirurgiões adotam cada vez mais instrumentos de energia intraoperatoriamente, combinando competências de corte tradicionais com gestão de tecidos baseada em dispositivos para acelerar a cicatrização. Coletivamente, o setor cirúrgico mantém a sua importância para clientes que procuram remodelação dramática, mas o limiar para escolher cirurgia em vez de dispositivos continua a aumentar à medida que a eficácia não invasiva melhora.

Por Aplicação: Os Tratamentos Faciais Lideram o Mercado

As indicações faciais permaneceram o maior gerador de receita com 27,12% em 2025. A visibilidade nas redes sociais e as videochamadas em trabalho remoto intensificam a atenção à aparência facial, suportando ciclos de consulta constantes para neuromoduladores, lasers fracionados e microagulhamento com radiofrequência. A classe de laser híbrido oferece suavização de textura e correção de pigmentação simultâneas, ajudando as clínicas a comercializar pacotes de "rosto total" numa única visita. Dentro do tamanho do mercado de dispositivos estéticos médicos na Europa para cuidados faciais, os prestadores diferenciam-se na sequenciação combinada e nos cuidados de pele pós-procedimento, reforçando a fidelização à marca.

O contorno corporal é a categoria de destaque, com crescimento previsto de 11,62% ao ano. Os aplicadores de fusão de gordura por radiofrequência e as pás de criolipólise que podem tratar múltiplas zonas simultaneamente reduzem os tempos de sessão e ampliam o rendimento, apelando a clínicas ocupadas. As estatísticas recentes de obesidade reforçam o interesse dos pacientes na redução de gordura não cirúrgica, particularmente entre os 30 e os 50 anos que procuram melhorias incrementais em vez de cirurgia bariátrica. Os dispositivos de remoção de pelos mantêm um ciclo maduro orientado para a substituição, enquanto os lasers de CO₂ fracionado para resurfacing da pele encontram uma procura renovada entre os grupos etários mais velhos que procuram corrigir fotodanos crónicos.

Por Utilizador Final: As Clínicas Mantêm a Liderança

As clínicas e consultórios de dermatologia capturaram 46,05% da receita de 2025, beneficiando da credibilidade médica e da capacidade de integrar cuidados de pele de grau prescritivo e injetáveis regenerativos com serviços de dispositivos. Os dermatologistas vendem regularmente serviços adicionais, desde plasma rico em plaquetas a antioxidantes tópicos, aprofundando a receita por visita. O mercado de dispositivos estéticos médicos na Europa mostra que as unidades de dermatologia financiadas por seguros dedicam agora salas separadas a procedimentos eletivos, garantindo uma separação clara dos serviços reembolsáveis.

Os spas médicos, com previsão de expansão a um CAGR de 11,75%, combinam elementos de hospitalidade com supervisão clínica. Horários alargados ao final do dia, planos de adesão e complementos de bem-estar como terapia intravenosa ajudam os spas a atrair clientes que veem a estética como parte de uma rotina de autocuidado mais ampla. Os departamentos hospitalares de cirurgia plástica permanecem ativos para intervenções de maior complexidade, enquanto os dispositivos domésticos aprovados para consumidores ganham participação para manutenção entre visitas ao consultório, impulsionando a expansão geral do mercado em vez de canibalizar a receita das clínicas.

Análise Geográfica

A Alemanha liderou as vendas regionais com uma participação de 22,07% em 2025, impulsionada por rendimentos disponíveis robustos e uma herança de fabricação de dispositivos médicos que acelera a adoção tecnológica. As clínicas alemãs frequentemente servem como adotantes precoces de inovações com marcação CE, dando aos pacientes domésticos primeiro acesso a plataformas atualizadas. Os visitantes transfronteiriços da Europa Oriental e do Médio Oriente ampliam ainda mais os volumes de procedimentos endereçáveis, pois percebem a supervisão regulatória alemã como uma garantia de segurança.

O Reino Unido mantém uma forte procura apesar dos ajustes de certificação pós-Brexit. As redes sediadas em Londres registam fluxos internacionais constantes, em parte porque o inglês continua a ser a língua franca do turismo médico. No entanto, o Serviço Nacional de Saúde continua a reportar encargos de recursos decorrentes de complicações ligadas a procedimentos realizados no estrangeiro a menor custo, sublinhando a necessidade de protocolos de acompanhamento rigorosos. A França posiciona os cuidados estéticos como uma extensão de estilo de vida do seu ecossistema de marcas de luxo, levando as clínicas a enfatizar resultados subtis e de aspeto natural compatíveis com as sensibilidades de beleza locais. A Europa do Sul exibe o crescimento mais rápido. Prevê-se que a Espanha alcance um CAGR de 10,09% até 2031, graças a agrupamentos de clínicas ao longo da costa mediterrânica que combinam procedimentos com estadias de férias. A clareza regulatória e os preços competitivos tornam a Espanha um polo de atração para clientes do Norte da Europa que procuram recuperação em clima quente. A Itália aproveita o seu estatuto de capital da moda para sustentar elevadas frequências de procedimentos em Milão e Roma, enquanto as cidades mais pequenas crescem através de conceitos de spa médico em franquia. As nações da Europa Oriental, nomeadamente a Polónia e a República Checa, apresentam crescimento de unidades de dois dígitos à medida que o aumento dos salários se cruza com uma maior aceitação social do aperfeiçoamento cosmético.

Panorama regulatório

Os dispositivos médicos estéticos na Europa são regidos principalmente pelo Regulamento (UE) 2017/745 (EU MDR), com escopo ampliado que inclui certos produtos sem finalidade médica pretendida, conforme o Anexo XVI. Isso abrange itens como equipamentos estéticos para tratamento de pele (por exemplo, lasers e IPL) e certos equipamentos de lipoaspiração. Para produtos do Anexo XVI, o Regulamento de Execução da Comissão (UE) 2022/2346 estabelece Especificações Comuns que os fabricantes utilizam para demonstrar segurança e desempenho, alinhando as expectativas de avaliação de conformidade, gestão de risco e vigilância pós-comercialização com aquelas aplicadas aos dispositivos médicos convencionais.

O ambiente do MDR continua a evoluir por meio de atualizações legislativas direcionadas e orientações. Em 2026, as alterações ao Regulamento (UE) 2017/745 por meio dos Regulamentos Delegados da Comissão (UE) 2026/1451 e (UE) 2026/1359 ajustaram elementos relacionados a isenções de investigação clínica e requisitos de avaliação de documentação técnica para certas categorias de dispositivos de maior risco, reforçando um caminho de evidências e documentação mais estruturado. Para apresentações combinadas de medicamento e dispositivo relevantes para injetáveis (por exemplo, seringas pré-cheias), a Agência Europeia de Medicamentos (EMA) atua em conjunto com as autoridades nacionais competentes e os Organismos Notificados, moldando a forma como os fabricantes planejam aprovações, rotulagem e vigilância contínua em toda a região.

Panorama Competitivo

A concorrência no mercado de dispositivos estéticos médicos na Europa é moderada, mas está a intensificar-se. As grandes multinacionais detêm amplos portfólios multimodalidade que abrangem lasers, radiofrequência, ultrassom e injetáveis, permitindo a venda cruzada a contas existentes. Fusões como a da Cynosure-Lutronic em 2024 combinam tecnologias complementares de laser e luz pulsada intensa, reforçando o poder de negociação com redes de clínicas pan-europeias. Os fornecedores de dispositivos competem agora em serviços pós-venda — desde kits de marketing a software de planeamento de tratamentos guiado por inteligência artificial — e não apenas em hardware.

O interesse do private equity permanece elevado; o número anual de transações ultrapassou 50 por três anos consecutivos. Os investidores favorecem plataformas de clínicas regionais capazes de padronizar protocolos e distribuir despesas de capital por múltiplos locais, comprimindo os períodos de retorno para sistemas premium. Os fabricantes cortejam estas redes com contratos de preços por frota e modelos de arrendamento que vinculam as mensalidades à utilização das peças de mão, alinhando os incentivos entre construtor e operador.

A geração de evidências clínicas é um diferenciador fundamental. O MDR da UE exige uma vigilância pós-comercialização mais rigorosa, levando os fornecedores a patrocinar estudos de segurança e eficácia a longo prazo. As empresas também gerem academias de formação de médicos, frequentemente co-localizadas com clínicas de referência em Frankfurt, Paris ou Milão, para garantir a adoção das melhores práticas e reduzir as taxas de complicações. Uma fronteira emergente são os dispositivos domésticos ou "prossumer" aprovados para tratamentos de manutenção, um espaço onde as marcas clínicas tradicionais competem com novos operadores especializados em gadgets de cuidados de pele conectados.

Líderes do Setor de Dispositivos Estéticos Médicos na Europa

AbbVie Inc (Allergan Aesthetics)

Galderma SA

Johnson & Johnson (Mentor Worldwide LLC)

Merz Pharma GmbH & Co. KGaA

Sisram Medical (Alma Lasers)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A mudança do MDR que traz os produtos estéticos do Anexo XVI para o âmbito do EU MDR cria um espaço claro para que fabricantes e prestadores de serviços operacionalizem a conformidade, incluindo o planejamento da avaliação clínica, a vigilância pós-comercialização e reservas antecipadas de capacidade junto aos Organismos Notificados. Isso é particularmente relevante para sistemas estéticos baseados em energia (lasers, IPL, radiofrequência e ultrassom) que sustentam a receita das clínicas na Europa, onde os prestadores preferem plataformas com marcação CE e protocolos de tratamento padronizados em redes multiunidades e fluxos de pacientes transfronteiriços.

Investimentos industriais e na cadeia de suprimentos em toda a Europa também sustentam oportunidades em produção e embalagem seguras e escaláveis para portfólios adjacentes à estética. Em 2026, a Merz inaugurou uma nova capacidade de embalagem em Dessau, Alemanha, como parte de um programa de investimento de 100 milhões de euros até 2028 para expandir a capacidade de produção de produtos estéticos e terapêuticos à base de neurotoxina, apontando para uma expansão contínua de capacidade ligada à demanda por injetáveis premium. Na França, a Pierre Fabre anunciou um investimento de 50 milhões de euros para expandir e modernizar sua fábrica de produção em Avene-les-Bains, com automação e capacidade adicional em dermocosméticos, reforçando como a estética realizada em clínicas está cada vez mais conectada a regimes de cuidados com a pele recomendados por dermatologistas e cuidados pós-procedimento, uma área em que pacotes de produtos e protocolos diferenciados podem aumentar o valor por paciente para clínicas, consultórios dermatológicos e spas médicos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Mentor Worldwide LLC (Johnson & Johnson MedTech) anunciou uma colaboração mundial com a BellaSeno voltada para tecnologia de restauração regenerativa de tecidos moles e a comercialização de implantes guiadores de tecido. A colaboração amplia o caminho de inovação da Mentor além das categorias tradicionais de implantes e reflete a demanda por resultados diferenciados em aplicações reconstrutivas e estéticas de tecidos moles.

- Maio de 2026: A Allergan Aesthetics (AbbVie Inc.) recebeu uma opinião positiva do CHMP recomendando a aprovação do Boey (trenibotulinumtoxinE) para a melhora temporária de linhas glabelares moderadas a severas em adultos. Esse marco regulatório aumenta a intensidade competitiva nos injetáveis faciais e apoia a contratação baseada em portfólio com clínicas de alto fluxo e consultórios de dermatologia em toda a Europa.

- Julho de 2024: O Relfydess, da Galderma, obteve uma decisão positiva da UE, tornando-se o primeiro neuromodulador líquido pronto para uso aprovado para indicações de linhas de expressão e "pés de galinha". A aprovação fortaleceu o portfólio de estética injetável da Galderma e reforçou a mudança em direção a formulações com maior eficiência de fluxo de trabalho em consultórios que priorizam dosagem previsível e maior rotatividade de pacientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado inclui dispositivos médicos usados para aprimoramento estético e cosmético em toda a Europa, abrangendo o uso em clínicas e hospitais onde um dispositivo regulamentado é necessário para a realização do tratamento.

Exclusões de escopo: excluímos ferramentas de beleza puramente para consumo e cosméticos tópicos vendidos sem um dispositivo médico e sem finalidade de tratamento de nível clínico.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Estéticos Baseados em Energia

- Dispositivos Estéticos Baseados em Laser

- Dispositivos Estéticos Baseados em Radiofrequência

- Dispositivos Estéticos Baseados em Luz

- Dispositivos Estéticos Baseados em Ultrassom

- Dispositivos Estéticos Não Baseados em Energia

- Toxina Botulínica

- Preenchedores Dérmicos e Fios

- Microdermoabrasão

- Implantes

- Outros Dispositivos Estéticos

- Dispositivos Estéticos Baseados em Energia

- Por Tipo de Procedimento

- Não Cirúrgico / Minimamente Invasivo

- Cirúrgico

- Por Aplicação

- Resurfacing e Firmeza da Pele

- Contorno Corporal e Redução de Celulite

- Remoção de Pelos

- Procedimentos de Estética Facial

- Aumento de Mama

- Outras Aplicações

- Por Utilizador Final

- Hospitais

- Clínicas e Consultórios de Dermatologia

- Spas Médicos

- Ambiente Doméstico

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Nosso trabalho documental começou com a definição do que conta como dispositivo médico estético na Europa, seguida da coleta de indicadores básicos que impulsionam a demanda por dispositivos. Utilizamos fontes públicas como o Eurostat para indicadores demográficos e de renda, páginas da Comissão Europeia e da EMA para contexto regulatório, dados de saúde da OCDE para sinais de prestadores e gastos, e periódicos clínicos revisados por pares para padrões de adoção de procedimentos e tecnologias.

Para adicionar contexto comercial, revisamos relatórios anuais de empresas, apresentações a investidores, folhetos de produtos e coberturas de imprensa confiáveis para entender lançamentos, discussões sobre base instalada e o momento de implantação regional. Quando disponíveis, dados de assinaturas pagas que cobrem finanças corporativas, patentes e estatísticas comerciais em nível de remessa foram usados para verificar a direção da receita e a dependência de importações por principais categorias de dispositivos. Esses exemplos não são exaustivos, e fontes públicas e pagas adicionais foram usadas para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas e pesquisas primárias

Dados primários foram usados para testar o que observamos nas descobertas documentais, especialmente em relação às diferenças de demanda por país, aos preços típicos em nível de clínica e à velocidade de adoção de novas plataformas. Conversamos com uma combinação de especialistas do lado dos dispositivos e do lado do atendimento, incluindo fabricantes, distribuidores, operadores de clínicas e clínicos em mercados europeus-chave, de modo que as premissas pudessem ser ajustadas ao comportamento de compra observado.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 15% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 16% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os sinais de demanda por procedimentos e capacidade de tratamento foram reconstruídos em um conjunto de gastos endereçáveis com dispositivos, e depois mapeados para a oportunidade de receita europeia. As principais entradas usadas no modelo incluíram a combinação de tratamentos não cirúrgicos versus cirúrgicos, densidade e padrões de utilização das clínicas, ciclos de substituição para plataformas baseadas em energia, faixas de preço médio de venda por classe de dispositivo, e comportamento de acessibilidade e pagamento privado em nível de país.

Para manter os totais realistas, foram utilizadas verificações seletivas bottom-up, como o ASP amostrado multiplicado pelas colocações estimadas de unidades por meio de discussões com canais, além de verificações de sanidade em nível de distribuidor sobre os ciclos anuais de pedidos. Quando a visibilidade direta das unidades era limitada em países menores, usamos indicadores substitutos, como a intensidade de procedimentos por população e fluxos de pacientes transfronteiriços, ajustando depois os resultados com o feedback das entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno de uma trajetória de demanda central, depois refinada com base em opiniões de especialistas sobre o momento regulatório, o apetite de gastos de capital nas clínicas e a progressão de preços esperada à medida que as plataformas amadurecem. A previsão final foi revisada para garantir que o crescimento não ultrapasse restrições práticas, como capacidade de treinamento, capacidade de atendimento das clínicas e prazos de substituição.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em comparação com sinais independentes, como o ritmo de procedimentos discutido na literatura clínica, o ritmo observável de lançamento de produtos e as mudanças nos planos de investimento das clínicas captadas durante as entrevistas. Valores discrepantes foram sinalizados para acompanhamento, e as premissas foram revisadas quando o gasto implícito com dispositivos por procedimento parecia inconsistente com os preços e a utilização do mundo real.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas para que os totais por categoria, as divisões por país e as trajetórias de crescimento permaneçam consistentes com o escopo definido e entre si. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias importantes, movimentos cambiais acentuados ou lançamentos de tecnologia que representem mudanças significativas. Pouco antes da entrega, fazemos uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho de mercado da Mordor Intelligence para o Mercado de Dispositivos Médicos Estéticos da Europa em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para dispositivos médicos estéticos na Europa muitas vezes parecem muito diferentes entre si, porque o escopo subjacente nem sempre é o mesmo, e os fluxos de receita contabilizados podem variar entre dispositivos, procedimentos ou gastos mais amplos com beleza.

A tabela mostra uma ampla dispersão que decorre principalmente do que é incluído em torno dos injetáveis e da receita vinculada a procedimentos, de como a progressão de preços é tratada para sistemas baseados em energia, e da frequência com que as premissas são atualizadas quando os ciclos de utilização ou substituição mudam. No modelo da Mordor Intelligence, o número é mantido restrito à receita de dispositivos médicos estéticos na Europa, o que evita contabilizar a receita mais ampla de serviços de procedimentos que fica fora das vendas de dispositivos.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,17 bilhões de USD (2025) | |

| Consultoria Regional A | 1,82 bilhão de USD (2024) | Utiliza um limite de dispositivo mais restrito que parece excluir injetáveis e várias categorias não baseadas em energia, o que reduz o total, além de assumir um crescimento muito baixo que não se alinha às discussões sobre adoção nas clínicas. |

| Periódico Comercial B | 28,28 bilhões de USD (2024) | Parece mais próximo de uma visão do mercado total de estética médica construída em torno dos gastos com procedimentos, portanto, provavelmente combina receita de serviços com vendas de produtos e dispositivos, o que infla o valor em relação a uma definição restrita a dispositivos. |

Ao analisar os três números, a direção da diferença é explicada mais pelo escopo do que pela matemática, pois a receita restrita a dispositivos produz um total diferente dos totais de gastos liderados por procedimentos. Ao vincular as entradas ao volume de procedimentos, ao comportamento de substituição de plataformas e a faixas de preço realistas, mantemos um valor de mercado que pode ser rastreado até etapas repetíveis e verificado com o feedback de campo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos estéticos médicos na Europa em 2026?

O mercado está avaliado em USD 8,96 bilhões e prevê-se que atinja USD 14,22 bilhões até 2031.

Qual segmento lidera por receita na Europa?

As plataformas baseadas em energia dominam com 52,02% da receita de 2025.

Qual tipo de procedimento está a crescer mais rapidamente?

Prevê-se que as intervenções cirúrgicas se expandam a um CAGR de 10,84% à medida que as tecnologias reduzem a invasividade.

Qual país gera as maiores vendas?

A Alemanha lidera com uma participação de receita de 22,07% em 2025.

O que está a impulsionar a procura de contorno corporal?

A prevalência crescente de obesidade e os novos dispositivos de redução de gordura não cirúrgica sustentam uma perspetiva de CAGR de 11,62% para as aplicações de contorno corporal.

Página atualizada pela última vez em: