Tamanho e Participação do Mercado de Fabricação de Satélites da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 73.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 123.4 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.84% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Satélites da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Fabricação de Satélites da Ásia-Pacífico é estimado em 73,77 bilhões de USD em 2025, e espera-se que alcance 123,4 bilhões de USD até 2030, crescendo a um CAGR de 10,84% durante o período de previsão (2025-2030).

O setor de fabricação de satélites da Ásia-Pacífico emergiu como um setor dinâmico impulsionado pela crescente demanda em múltiplas aplicações, incluindo observação da Terra, comunicação, navegação e pesquisa científica. O setor testemunhou crescimento substancial nas capacidades de produção de satélites, com operadores regionais fabricando e lançando com sucesso mais de 450 satélites durante 2017-2022 para diversas aplicações comerciais e militares. Essa rápida expansão foi facilitada por avanços tecnológicos no design e nos processos de fabricação de satélites, possibilitando métodos de produção mais eficientes e econômicos. O setor também se beneficiou do aumento da cooperação regional e do compartilhamento de conhecimento entre agências espaciais, fomentando a inovação e o desenvolvimento de expertise técnica.

A inovação tecnológica continua a remodelar o cenário de fabricação de satélites, com ênfase particular em sistemas de comunicação avançados e melhores capacidades de observação da Terra. Um desenvolvimento significativo nessa direção é exemplificado pelo ambicioso anúncio da China Academy of Space Technology (CAST), em março de 2023, de lançar uma megaconstelação de 13.000 satélites para aplicações de banda larga em Órbita Terrestre Baixa (LEO). Essa iniciativa representa um grande salto tecnológico na infraestrutura de comunicação por satélite. O setor está testemunhando uma mudança em direção a barramentos de satélite mais sofisticados que podem acomodar diversos requisitos orbitais, do LEO ao GEO, possibilitando aplicações diversas, incluindo previsão do tempo, radiodifusão e serviços de internet.

O setor comercial tornou-se cada vez mais ativo na fabricação espacial, com empresas privadas introduzindo soluções inovadoras e modelos de negócios. Essa tendência é ilustrada pelo plano estratégico da Guang Satellite Technology Co. Ltd de implantar uma constelação de 300 satélites para aplicações de observação da Terra até 2025. O surgimento de players comerciais introduziu novas dinâmicas competitivas, impulsionando a inovação nos processos de fabricação e nas aplicações de satélites. A participação do setor privado também levou ao desenvolvimento de soluções de satélite especializadas para necessidades específicas do setor, desde o monitoramento agrícola até o planejamento urbano.

A colaboração regional e as parcerias internacionais tornaram-se elementos cruciais para o avanço das capacidades de fabricação de espaçonaves. Os países da região estão estabelecendo alianças estratégicas para aprimorar suas capacidades tecnológicas e alcance de mercado. Por exemplo, no início de 2023, a In-Space Missions Ltd fez parceria com a Singapore Space Technologies Ltd (SSTL) para lançar o Faraday Dragon, uma missão de compartilhamento de satélites da Ásia-Pacífico programada para 2025. Essa abordagem colaborativa permitiu que participantes menores do mercado acessassem tecnologias e expertise avançadas, enquanto os players maiores se beneficiam de oportunidades de mercado ampliadas e recursos compartilhados. Essas parcerias são particularmente significativas no desenvolvimento de aplicações especializadas, como sensoriamento remoto, sistemas de navegação e redes de comunicação.

Tendências e Perspectivas do Mercado de Fabricação de Satélites da Ásia-Pacífico

A demanda por miniaturização de satélites é um fator de crescimento no mercado da Ásia-Pacífico

- Os satélites miniaturizados aproveitam os avanços em computação, eletrônica miniaturizada e embalagem para produzir capacidades de missão sofisticadas. Os microssatélites podem ser incluídos em outras missões espaciais, reduzindo consideravelmente os custos de lançamento. A demanda da Ásia-Pacífico é impulsionada principalmente pela China, Japão e Índia, que fabricam o maior número de pequenos satélites anualmente. Embora os lançamentos da região tenham diminuído nos últimos três anos, o setor da região tem um enorme potencial. Os investimentos contínuos em startups e os projetos de desenvolvimento de nano e microssatélites devem impulsionar o crescimento da receita da região. Nesse sentido, de 2017 a 2022, mais de 190 nano e microssatélites foram colocados em órbita por diversos players regionais.

- A China está investindo recursos significativos para ampliar suas capacidades espaciais. O país lançou o maior número de nano e microssatélites na Ásia-Pacífico. Em abril de 2022, a startup chinesa SpaceWish lançou um nanossatélite em LEO a bordo do foguete CZ-2C (3). O XINGYUAN-2 é um CubeSat de sensoriamento remoto 6U que pesa aproximadamente 7,5 kg. Na Índia, o desenvolvimento indígena de nano e microssatélites tem sido uma das áreas de ênfase do setor. Muitas startups e universidades estão desenvolvendo esses satélites em vários níveis no país. Por exemplo, em dezembro de 2018, a Exseed Space lançou um nanossatélite chamado ExseedSAT 1 para fornecer comunicação vital para radioamadores. Este foi o primeiro satélite de propriedade privada da Índia no espaço. Países como Austrália, Malásia, Coreia do Sul e Singapura também estão investindo no desenvolvimento de nano e microssatélites.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

O aumento dos gastos da China, Índia, Japão e Coreia do Sul é o fator de crescimento do mercado da Ásia-Pacífico

- Considerando o aumento das atividades relacionadas ao espaço na região da Ásia-Pacífico, os fabricantes de satélites estão aprimorando suas capacidades de produção de satélites para aproveitar o potencial de mercado em rápida emergência. Os países proeminentes da região da Ásia-Pacífico com infraestrutura espacial robusta são China, Índia, Japão e Coreia do Sul. A China National Space Administration (CNSA) anunciou prioridades de exploração espacial para 2021-2025, incluindo o aprimoramento da infraestrutura espacial civil nacional e das instalações terrestres. Como parte desse plano, o governo chinês estabeleceu a China Satellite Network Group Co. Ltd para desenvolver uma constelação de 13.000 satélites para internet via satélite.

- Em 2022, de acordo com o projeto de orçamento do Japão, o orçamento espacial do país foi superior a USD 1,4 bilhão. Incluiu investimentos em atividades espaciais de 11 ministérios governamentais, como o desenvolvimento do foguete H3, o Satélite de Teste de Engenharia-9 e o programa de Satélite de Coleta de Informações do país. A Índia tornou-se líder global em serviços de lançamento de terceiros e possui vários programas de P&D em andamento para novas plataformas de lançamento. O orçamento proposto para os programas espaciais da Índia para o exercício fiscal de 2022 foi de USD 1,83 bilhão.

- O programa espacial da Coreia do Sul registrou progresso lento, pois outros países relutam em transferir tecnologias essenciais. Em 2022, o Ministério da Ciência e das TIC anunciou um orçamento espacial de USD 619 milhões para a fabricação de satélites, foguetes e outros equipamentos espaciais importantes. Muitos países do Sudeste Asiático começaram a investir em tecnologia espacial. Em março de 2021, o governo indonésio garantiu USD 545 milhões para continuar a fabricação do Satélite de Altíssima Capacidade (SATRIA), utilizando um esquema de Parceria Público-Privada (PPP), para lançamento em 2023.

OUTRAS PRINCIPAIS TENDÊNCIAS DO SETOR ABORDADAS NO RELATÓRIO

- Satélites médios e microssatélites estão prontos para criar demanda no mercado

Análise de Segmento: Aplicação

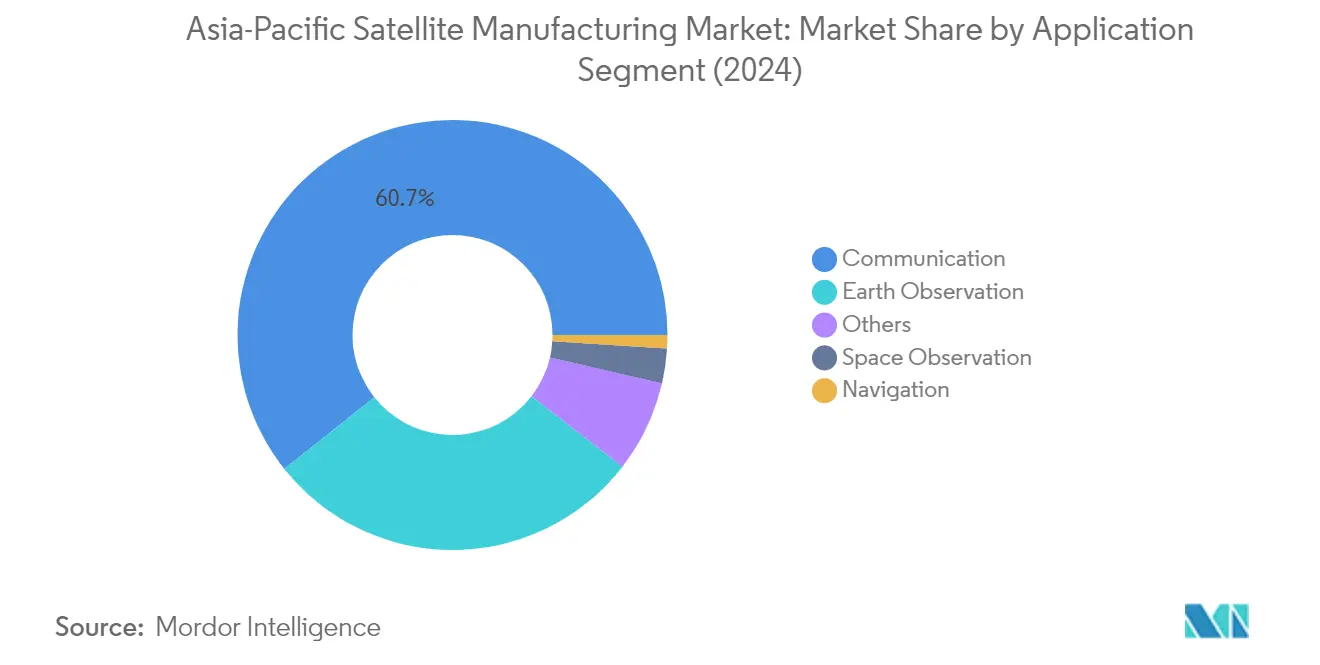

Segmento de Comunicação no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de Comunicação domina o mercado de fabricação de satélites da Ásia-Pacífico, com aproximadamente 61% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente demanda por transmissão de dados em alta velocidade e pelos crescentes investimentos em tecnologia de integração de satélites em toda a região. O crescimento do segmento é particularmente notável na China e na Índia, onde ambos os países estão investindo pesadamente em tecnologia espacial para apoiar iniciativas de segurança nacional e defesa, ao mesmo tempo em que impulsionam o crescimento econômico. As comunicações comerciais por satélite também desempenham um papel crucial, com empresas operando grandes frotas de satélites para comunicação, radiodifusão e outros serviços. A necessidade de conectividade ininterrupta em diversas aplicações, incluindo previsão do tempo, mídia, entretenimento, aviação, televisão, internet, espaço e telecomunicações, continua a alimentar a dominância do segmento.

Segmento de Navegação no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de Navegação está emergindo como o segmento de crescimento mais rápido no mercado de fabricação de satélites da Ásia-Pacífico, com projeção de expansão de aproximadamente 47% durante 2024-2029. Esse crescimento notável é impulsionado principalmente pela crescente adoção de satélites de navegação e GPS em vários setores que dependem dessas tecnologias avançadas para melhorar suas operações. O aumento de navios comerciais na região, com proprietários da Ásia-Pacífico respondendo por uma parcela significativa da frota global de navegação mercante comercial, criou demanda substancial por satélites de navegação. Além disso, o crescimento nos gastos globais com defesa, os avanços na tecnologia de guerra eletrônica e o desenvolvimento de novas tecnologias para aprimorar as capacidades militares de C4ISR são fatores-chave que impulsionam a rápida expansão deste segmento.

Segmentos Restantes em Aplicação

Os outros segmentos do mercado incluem Observação da Terra, Observação Espacial e Outros, cada um servindo a propósitos distintos no ecossistema de fabricação de satélites. Os satélites de Observação da Terra desempenham um papel vital no monitoramento da temperatura da superfície terrestre, temperatura da superfície da água, delineamento da vegetação e aplicações de inércia térmica. Os satélites de Observação Espacial concentram-se no estudo de planetas, asteroides, cometas e outros corpos celestes, contribuindo para o monitoramento das mudanças climáticas e iniciativas de exploração espacial. O segmento Outros abrange aplicações educacionais, de extensão de missão, de plataforma e de inteligência de sinais, fornecendo soluções especializadas para diversos fins de pesquisa e comerciais. Esses segmentos contribuem coletivamente para a infraestrutura abrangente de satélites que suporta diversas aplicações em toda a região da Ásia-Pacífico.

Análise de Segmento: Massa do Satélite

Segmento Acima de 1000 kg no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de satélites acima de 1000 kg domina o mercado de fabricação de satélites da Ásia-Pacífico, com aproximadamente 68% de participação de mercado em 2024. A proeminência deste segmento é impulsionada pela crescente demanda por satélites de grande porte em aplicações como rádio via satélite, comunicações, sensoriamento remoto, segurança planetária e previsão do tempo. A China tem sido particularmente ativa neste segmento, investindo significativamente em constelações de satélites modernas para inteligência e vigilância, navegação de posicionamento e temporização, e observação da Terra. O crescimento do segmento é ainda apoiado por investimentos governamentais substanciais de países como Japão, Índia e Coreia do Sul em seus respectivos programas espaciais, com essas nações alocando orçamentos significativos para o desenvolvimento e implantação de satélites de grande porte.

Segmento de 10-100 kg no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de 10-100 kg (microssatélite) está emergindo como o segmento de crescimento mais rápido no mercado, com projeções indicando crescimento robusto entre 2024 e 2029. Esse crescimento rápido é impulsionado pela crescente adoção de microssatélites para observação da Terra, comunicação, sensoriamento remoto e aplicações de pesquisa científica. A expansão do segmento é apoiada por avanços tecnológicos em miniaturização, técnicas de fabricação econômicas e a disponibilidade de serviços de lançamento de provedores emergentes de lançamento espacial. Vários países da região, incluindo China, Japão e Índia, estão ativamente desenvolvendo e implantando microssatélites, com diversas entidades comerciais e instituições de pesquisa investindo no desenvolvimento de tecnologia de microssatélites e capacidades de fabricação.

Segmentos Restantes em Massa do Satélite

Os segmentos restantes, incluindo satélites de 100-500 kg, 500-1000 kg e abaixo de 10 kg, cada um atende a nichos de mercado e aplicações específicas. O segmento de 100-500 kg atende a satélites de observação da Terra e comunicação de médio porte, oferecendo um equilíbrio entre capacidade e custo. O segmento de 500-1000 kg serve principalmente a aplicações militares e governamentais, fornecendo capacidades avançadas de reconhecimento e comunicação. O segmento abaixo de 10 kg, embora menor em participação de mercado, desempenha um papel crucial em aplicações educacionais e de pesquisa, permitindo que universidades e instituições de pesquisa realizem experimentos baseados no espaço e demonstrações de tecnologia. Esses segmentos contribuem coletivamente para o diversificado ecossistema de aplicações de satélites na região da Ásia-Pacífico.

Análise de Segmento: Classe de Órbita

Segmento MEO no Mercado de Fabricação de Satélites da Ásia-Pacífico

Os satélites em Órbita Terrestre Média (MEO) emergiram como o segmento dominante no mercado de fabricação de satélites da Ásia-Pacífico, com aproximadamente 70% do valor total do mercado em 2024. A substancial participação de mercado pode ser atribuída à crescente adoção de satélites MEO para aplicações críticas, como sistemas de navegação global, redes de comunicação e missões de observação da Terra. O Instituto de Pesquisa de Tecnologia Espacial da China tem sido particularmente ativo neste segmento, com seu Sistema de Navegação por Satélite BeiDou (BDS) contribuindo significativamente para a dominância do segmento. A importância estratégica dos satélites MEO no fornecimento de serviços confiáveis de posicionamento, navegação e temporização levou a investimentos contínuos dos principais players regionais. Além disso, os avanços tecnológicos nos designs de barramentos de satélite e sistemas de propulsão aprimoraram as capacidades dos satélites MEO, tornando-os cada vez mais atraentes para aplicações comerciais e militares.

Segmento LEO no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de Órbita Terrestre Baixa (LEO) está experimentando crescimento notável no mercado de fabricação de satélites da Ásia-Pacífico, com projeções indicando uma taxa de crescimento impressionante de aproximadamente 31% durante 2024-2029. Esse crescimento acelerado é impulsionado pela crescente demanda por constelações de pequenos satélites, particularmente para aplicações em observação da Terra, sensoriamento remoto e comunicações. A expansão do segmento é ainda apoiada por inovações tecnológicas em miniaturização e pelo desenvolvimento de soluções de lançamento econômicas. As empresas chinesas estão liderando esse crescimento com planos ambiciosos para megaconstelações, enquanto outros players regionais também estão desenvolvendo ativamente suas capacidades em LEO. A tendência em direção a uma tecnologia espacial mais acessível e econômica tornou os satélites LEO particularmente atraentes para empresas comerciais e instituições de pesquisa, contribuindo para a rápida expansão do segmento.

Segmentos Restantes em Classe de Órbita

O segmento de Órbita Geoestacionária (GEO) continua a desempenhar um papel vital no mercado de fabricação de satélites da Ásia-Pacífico, particularmente para aplicações que requerem cobertura constante sobre regiões geográficas específicas. Os satélites GEO são essenciais para serviços de radiodifusão, monitoramento meteorológico e comunicações de alto rendimento. Esses satélites oferecem vantagens únicas em termos de área de cobertura e estabilidade de sinal, tornando-os indispensáveis para certas aplicações, apesar da crescente popularidade de outras configurações orbitais. O segmento mantém sua importância por meio de melhorias tecnológicas contínuas e do desenvolvimento de plataformas de satélite mais eficientes, embora represente uma parcela menor do mercado geral em comparação com os segmentos MEO e LEO.

Análise de Segmento: Usuário Final

Segmento Militar e Governamental no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento militar e governamental domina o mercado de fabricação de satélites da Ásia-Pacífico, respondendo por aproximadamente 76% do valor total do mercado em 2024. Essa substancial participação de mercado é impulsionada pelos crescentes investimentos de agências de defesa e organizações governamentais em tecnologia de satélites para diversas aplicações, incluindo comunicações militares, vigilância, reconhecimento e segurança nacional. Países como China, Japão e Índia estão expandindo significativamente suas capacidades de satélites militares por meio de programas de desenvolvimento indígeno e parcerias estratégicas. O crescimento do segmento é ainda apoiado pelo aumento das tensões geopolíticas na região, o que levou ao aumento dos gastos com defesa em ativos baseados no espaço. Além disso, as agências governamentais estão ativamente buscando programas de satélites para aplicações civis, como monitoramento meteorológico, gestão de desastres e pesquisa científica, contribuindo para a liderança de mercado do segmento.

Segmento Comercial no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento comercial está projetado para experimentar o crescimento mais rápido no mercado de fabricação de satélites da Ásia-Pacífico durante 2024-2029, com uma taxa de crescimento esperada de aproximadamente 14%. Essa rápida expansão é impulsionada principalmente pelo aumento da participação do setor privado nas atividades espaciais e pela crescente demanda por serviços comerciais de satélites. O segmento está testemunhando crescimento substancial devido aos crescentes investimentos em constelações de satélites de comunicação, sistemas de observação da Terra e serviços de internet de banda larga. As empresas privadas estão cada vez mais desenvolvendo e implantando satélites para diversas aplicações, incluindo telecomunicações, radiodifusão, sensoriamento remoto e conectividade à internet. O surgimento de novas empresas espaciais e startups, particularmente em países como China, Japão e Índia, está acelerando ainda mais esse crescimento, apoiado por políticas governamentais favoráveis e crescentes oportunidades comerciais no setor espacial.

Segmentos Restantes na Segmentação de Usuário Final

O outro segmento de usuário final no mercado de fabricação de satélites da Ásia-Pacífico compreende principalmente instituições acadêmicas, organizações de pesquisa e organizações não governamentais. Este segmento desempenha um papel crucial no avanço da tecnologia de satélites por meio de iniciativas de pesquisa e desenvolvimento, particularmente em áreas como satélites experimentais e novas tecnologias espaciais. As instituições educacionais estão participando cada vez mais de programas de desenvolvimento de satélites, contribuindo para a inovação tecnológica e o desenvolvimento de recursos humanos no setor espacial. Essas organizações frequentemente colaboram com entidades comerciais e governamentais em projetos conjuntos de satélites, fomentando o intercâmbio de conhecimento e o avanço tecnológico no setor espacial da região.

Análise de Segmento: Subsistema de Satélite

Segmento de Hardware de Propulsão e Propelente no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de Hardware de Propulsão e Propelente domina o mercado de fabricação de satélites da Ásia-Pacífico, com aproximadamente 79% da participação total do mercado em 2024. Essa posição significativa no mercado é impulsionada pelo papel essencial dos sistemas de propulsão nas operações de satélites, desde o posicionamento orbital até o controle de estabilidade. A proeminência do segmento é ainda fortalecida pelos crescentes investimentos em tecnologias avançadas de propulsão em toda a região, particularmente de grandes agências espaciais e fabricantes comerciais de satélites. A expansão das atividades de exploração espacial e a crescente demanda por serviços baseados em satélites criaram um mercado robusto para hardware de propulsão e propelentes. Além disso, o desenvolvimento de novas tecnologias de propulsão, incluindo propelentes ambientalmente amigáveis e sistemas de propulsão mais eficientes, contribuiu para a liderança de mercado do segmento. O segmento também se beneficiou do crescente foco nas implantações de constelações de satélites, que requerem sistemas de propulsão sofisticados para manutenção orbital precisa e posicionamento.

Segmento de Barramento e Subsistemas de Satélite no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de Barramento e Subsistemas de Satélite está experimentando crescimento notável no mercado de fabricação de satélites da Ásia-Pacífico, com projeção de expansão de aproximadamente 21% durante 2024-2029. Essa impressionante trajetória de crescimento é impulsionada por vários fatores, incluindo a crescente demanda por pequenos satélites e o avanço de componentes eletrônicos miniaturizados. O segmento está testemunhando inovações tecnológicas significativas, particularmente no desenvolvimento de barramentos de satélite mais leves e econômicos, mantendo capacidades tecnológicas avançadas. O crescimento é ainda apoiado pela entrada de players privados que estão investindo substancialmente em pesquisa e desenvolvimento para explorar novas oportunidades no setor. A expansão do segmento também é alimentada pela crescente demanda por CubeSats e nanossatélites, que requerem barramentos de satélite confiáveis e acessíveis. Além disso, o crescente número de lançamentos de satélites e os investimentos de governos e agências espaciais estão criando novas oportunidades para os fabricantes de barramentos de satélite na região.

Segmentos Restantes em Subsistema de Satélite

Os segmentos de Hardware de Painel Solar e Energia e de Estruturas, Chicotes e Mecanismos desempenham papéis cruciais no ecossistema geral de fabricação de satélites. O segmento de Hardware de Painel Solar e Energia é essencial para garantir a geração e distribuição confiável de energia nos satélites, com os fabricantes focando no desenvolvimento de tecnologias de painéis solares mais eficientes e leves. Este segmento viu avanços significativos na eficiência das células solares e nos sistemas de gerenciamento de energia. Enquanto isso, o segmento de Estruturas, Chicotes e Mecanismos fornece a estrutura fundamental e os sistemas mecânicos necessários para as operações de satélites, incluindo integração de carga útil e mecanismos de implantação. Ambos os segmentos estão experimentando avanços tecnológicos impulsionados pelo esforço do setor em direção a sistemas de satélite mais eficientes e confiáveis, com os fabricantes focando no desenvolvimento de materiais e designs inovadores para aprimorar o desempenho e a longevidade dos satélites.

Análise de Segmento: Tecnologia de Propulsão

Segmento de Combustível Líquido no Mercado de Fabricação de Satélites da Ásia-Pacífico

A tecnologia de propulsão a combustível líquido domina o mercado de fabricação de satélites da Ásia-Pacífico, respondendo por aproximadamente 73% de participação de mercado em 2024. A proeminência do segmento é impulsionada por sua alta eficiência, controlabilidade, confiabilidade e características de longa vida útil que o tornam uma escolha ideal para diversas missões espaciais. Quase todas as startups privadas da China consideraram a reutilização como uma alavanca fundamental para reduzir os custos de lançamento a níveis competitivos, com empresas focando no desenvolvimento de motores de propulsão líquida reutilizáveis usando combinações como oxigênio líquido e metano (LOX/CH4) e oxigênio líquido e querosene (LOX/KP1). A Space Transport desenvolveu veículos de lançamento Tianxing baseados em uma arquitetura de espaçonave reutilizável de Fase 2, enquanto a Space Pioneer está avançando a propulsão líquida HCP para seu foguete Tianlong-1. A versatilidade da tecnologia permite sua aplicação em diversas classes orbitais para satélites, incluindo órbita geoestacionária, órbita terrestre baixa, órbita polar e órbita heliossincrônica.

Segmento Elétrico no Mercado de Fabricação de Satélites da Ásia-Pacífico

O segmento de propulsão elétrica está experimentando crescimento rápido no mercado de fabricação de satélites da Ásia-Pacífico, com projeção de crescimento de aproximadamente 15% durante 2024-2029. Esse crescimento é impulsionado por avanços tecnológicos nas capacidades de manuseio de energia e sistemas de propulsão de efeito Hall de alto desempenho abaixo de quilowatts. O aumento na adoção de eletrônicos miniaturizados e o uso crescente de materiais de fabricação inteligentes levaram ao desenvolvimento de pequenos satélites com ciclos de desenvolvimento mais curtos e custos de implantação mais baixos. As principais organizações da região forjaram parcerias estratégicas para avançar essa tecnologia, exemplificado pelo contrato da Thales Alenia Space com o Instituto de Pesquisa Aeroespacial da Coreia (KARI) para fornecer propulsão elétrica integrada para o satélite GEO-KOMPSAT-3 (GK3) programado para lançamento em 2027. Além disso, o surgimento de iniciativas de emissão verde incentivou a adoção de tecnologias de propulsão ambientalmente amigáveis, particularmente sistemas de propulsão elétrica.

Segmentos Restantes em Tecnologia de Propulsão

A tecnologia de propulsão a gás representa outro segmento significativo no mercado de fabricação de satélites da Ásia-Pacífico, oferecendo vantagens únicas para requisitos específicos de missão. Essa tecnologia ganhou atenção devido ao seu potencial como alternativa ambientalmente amigável, com organizações espaciais como a ISRO enfatizando a utilização de combustíveis mais ecológicos, como peróxido de hidrogênio e combinações de LOX/Metano. A agência espacial japonesa JAXA também fez avanços significativos na propulsão a gás, desenvolvendo e testando motores de foguete alimentados por ondas de choque geradas pela combustão de metano e oxigênio. Esses desenvolvimentos em sistemas de propulsão a gás complementam o cenário geral de tecnologia de propulsão, fornecendo aos fabricantes de satélites diversas opções para diferentes perfis de missão e requisitos.

Análise de Segmento Geográfico do Mercado de Fabricação de Satélites da Ásia-Pacífico

Mercado de Fabricação de Satélites da Ásia-Pacífico na China

A China estabeleceu-se como a força dominante no cenário de fabricação de satélites da Ásia-Pacífico, com aproximadamente 89% do valor de mercado em 2024. As capacidades de fabricação de satélites do país são impulsionadas principalmente pela China Aerospace Science and Technology Corporation (CASC), que serve como a principal empresa estatal responsável pela pesquisa, desenvolvimento e produção de satélites da nação. Os investimentos substanciais do governo chinês em sistemas de satélites abrangem diversas aplicações, incluindo comunicação, radiodifusão, navegação, previsão do tempo, monitoramento de desastres e levantamento de recursos. O surgimento de empresas privadas especializadas em fabricação de satélites fortaleceu ainda mais a posição da China, introduzindo soluções inovadoras para serviços de internet de banda larga, sensoriamento remoto e comunicações por satélite. O compromisso do país com o avanço da tecnologia espacial é exemplificado por projetos ambiciosos, como a megaconstelação planejada de 13.000 satélites para aplicações de banda larga em LEO, com o lote inicial de 30 satélites programado para implantação até o final de 2025.

Mercado de Fabricação de Satélites da Ásia-Pacífico na Índia

O setor de fabricação de satélites da Índia está experimentando crescimento notável, com um CAGR projetado de aproximadamente 27% de 2024 a 2029. A Organização Indiana de Pesquisa Espacial (ISRO) continua a liderar as iniciativas espaciais do país, focando no desenvolvimento de satélites de próxima geração e na expansão das atividades de exploração espacial. A ênfase crescente do governo nas capacidades de fabricação de satélites indígenas atraiu participação significativa do setor privado, fomentando a inovação e o avanço tecnológico no setor. O ecossistema de fabricação de satélites do país está particularmente focado em satélites de observação da Terra, satélites de comunicação e aplicações militares especializadas. A abordagem estratégica da Índia para a fabricação de satélites inclui o desenvolvimento de capacidades sofisticadas de sensoriamento remoto, o aprimoramento da infraestrutura de comunicação e o fortalecimento da segurança nacional por meio de ativos baseados no espaço. O compromisso da nação com a autossuficiência em tecnologia espacial levou ao desenvolvimento de instalações de fabricação avançadas e ao cultivo de expertise especializada em design e produção de satélites.

Mercado de Fabricação de Satélites da Ásia-Pacífico no Japão

O setor de fabricação de satélites do Japão demonstra notável sofisticação tecnológica e capacidades de inovação. A Japan Aerospace Exploration Agency (JAXA) desempenha um papel fundamental no avanço das capacidades de fabricação de satélites do país, focando no desenvolvimento de tecnologias de satélite de ponta para diversas aplicações. Os fabricantes japoneses estabeleceram expertise na produção de componentes e sistemas de satélite de alta precisão, particularmente em satélites de observação da Terra e comunicação. O setor de fabricação de satélites do país se beneficia da forte colaboração entre agências governamentais, instituições de pesquisa e empresas do setor privado, criando um ecossistema robusto para a inovação. Os fabricantes de satélites japoneses são particularmente conhecidos por sua ênfase no controle de qualidade e confiabilidade na produção de satélites, tornando-os parceiros preferidos para projetos espaciais internacionais. O foco do setor no desenvolvimento de tecnologias de satélite ambientalmente amigáveis e práticas espaciais sustentáveis posicionou o Japão como líder em tecnologias de fabricação de satélites ecológicos.

Mercado de Fabricação de Satélites da Ásia-Pacífico em Singapura

Singapura emergiu como um player significativo no setor de fabricação de satélites, aproveitando sua infraestrutura tecnológica avançada e localização geográfica estratégica. As capacidades de fabricação de satélites do país são fortalecidas por seu robusto ecossistema de pesquisa e desenvolvimento, que inclui colaborações entre agências governamentais, instituições acadêmicas e empresas do setor privado. O setor de fabricação de satélites de Singapura foca no desenvolvimento de satélites especializados para observação da Terra, telecomunicações e aplicações de defesa. A ênfase do país na construção de satélites compactos, porém sofisticados, permitiu-lhe criar um nicho no mercado de pequenos satélites. O setor de fabricação de satélites de Singapura se beneficia das políticas de apoio e dos investimentos do governo no desenvolvimento de tecnologia espacial, incluindo iniciativas para desenvolver expertise local e atrair parcerias internacionais. O compromisso da nação em avançar suas capacidades espaciais é refletido em sua abordagem abrangente ao desenvolvimento de satélites, abrangendo desde o design e a fabricação até os testes e a implantação.

Mercado de Fabricação de Satélites da Ásia-Pacífico em Outros Países

O cenário de fabricação de satélites em outros países da Ásia-Pacífico, incluindo Coreia do Sul, Austrália e Nova Zelândia, demonstra níveis variados de capacidade tecnológica e maturidade de mercado. Essas nações estão ativamente desenvolvendo suas capacidades de fabricação de satélites por meio de uma combinação de iniciativas governamentais e investimentos do setor privado. A Coreia do Sul, com sua infraestrutura tecnológica avançada, foca no desenvolvimento de sistemas de satélite sofisticados para aplicações civis e militares. O setor emergente de fabricação de satélites da Austrália se beneficia de colaborações internacionais e de um ecossistema doméstico de indústria espacial em crescimento. As capacidades de fabricação de satélites da Nova Zelândia são impulsionadas principalmente por seu crescente setor espacial comercial e abordagem inovadora ao desenvolvimento de pequenos satélites. Esses países estão cada vez mais focando no desenvolvimento de capacidades especializadas em segmentos específicos de fabricação de satélites, como pequenos satélites, sistemas de observação da Terra e satélites de comunicação, contribuindo para o diversificado e dinâmico cenário de fabricação de satélites da região.

Cenário Competitivo

Principais Empresas no Mercado de Fabricação de Satélites da Ásia-Pacífico

O mercado de fabricação de satélites da Ásia-Pacífico é caracterizado por avanços tecnológicos significativos e iniciativas estratégicas dos principais players. As empresas estão investindo pesadamente em inovação de produtos, particularmente no desenvolvimento de sistemas de satélite avançados com capacidades aprimoradas para aplicações de comunicação, observação da Terra e navegação. A agilidade operacional é demonstrada por meio do estabelecimento de novas instalações de fabricação e da adoção de técnicas de produção modernas para atender à crescente demanda. Os movimentos estratégicos incluem parcerias com agências governamentais e instituições de pesquisa para fortalecer as capacidades tecnológicas e a presença no mercado. Os líderes de mercado estão expandindo sua presença por meio de instalações e colaborações regionais, ao mesmo tempo em que se concentram no desenvolvimento de soluções de satélite especializadas para aplicações específicas, como sensoriamento remoto e telecomunicações. O setor testemunhou um aumento nas atividades de pesquisa e desenvolvimento, particularmente em tecnologias de miniaturização e processos de produção de satélites econômicos.

Empresas Estatais Dominam a Fabricação Regional de Satélites

O mercado de fabricação de satélites da Ásia-Pacífico exibe uma estrutura altamente consolidada dominada por empresas estatais e organizações apoiadas pelo governo. A China Aerospace Science and Technology Corporation (CASC) mantém uma presença dominante no mercado, seguida por players estabelecidos como a Japan Aerospace Exploration Agency (JAXA) e a Organização Indiana de Pesquisa Espacial (ISRO). Essas organizações se beneficiam de substancial apoio governamental, extensas instalações de pesquisa e cadeias de suprimentos bem estabelecidas. O mercado também conta com um número crescente de empresas privadas, particularmente na China e no Japão, embora sua participação de mercado permaneça relativamente pequena em comparação com as empresas estatais. A dinâmica competitiva é moldada por contratos governamentais de longo prazo, programas espaciais nacionais e parcerias estratégicas entre entidades públicas e privadas.

O mercado testemunhou atividade limitada de fusões e aquisições, com as empresas focando mais no crescimento orgânico e em parcerias estratégicas. Os principais players são verticalmente integrados, controlando múltiplos aspectos do processo de fabricação de satélites, desde o design até a montagem. O surgimento de empresas espaciais comerciais e a participação do setor privado introduziram novos elementos competitivos, embora as barreiras de entrada permaneçam altas devido à complexidade tecnológica e aos requisitos de capital. Os players regionais estão cada vez mais formando acordos de colaboração com empresas internacionais para acessar tecnologias avançadas e expandir suas capacidades.

Inovação e Colaboração Impulsionam o Crescimento Futuro

O sucesso no mercado de fabricação espacial da Ásia-Pacífico depende cada vez mais de inovação tecnológica e parcerias estratégicas. Os players estabelecidos devem focar no desenvolvimento de processos de fabricação econômicos, mantendo altos padrões de qualidade para reter sua posição no mercado. O investimento em pesquisa e desenvolvimento, particularmente em áreas como inteligência artificial e materiais avançados, será crucial para manter a vantagem competitiva. As empresas precisam fortalecer seus relacionamentos com agências governamentais enquanto também desenvolvem oportunidades de mercado comercial. A capacidade de oferecer soluções personalizadas para aplicações específicas, mantendo economias de escala, será essencial para a liderança de mercado.

Novos entrantes e concorrentes podem ganhar terreno focando em segmentos de mercado especializados e desenvolvendo soluções inovadoras para aplicações emergentes. Construir relacionamentos sólidos com instituições de pesquisa e parceiros tecnológicos será crucial para acessar capacidades e expertise avançadas. As empresas devem navegar em ambientes regulatórios complexos, garantindo conformidade com os requisitos de segurança nacional e as regulamentações espaciais internacionais. O futuro do mercado será moldado pela capacidade de equilibrar contratos governamentais com oportunidades comerciais, ao mesmo tempo em que gerencia os riscos associados a longos ciclos de desenvolvimento e altos requisitos de investimento. O sucesso também dependerá do desenvolvimento de cadeias de suprimentos robustas e da manutenção da flexibilidade para se adaptar às mudanças nas demandas do mercado e nos avanços tecnológicos.

Líderes do Setor de Fabricação de Satélites da Ásia-Pacífico

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Guodian Gaoke

Japan Aerospace Exploration Agency (JAXA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2023: A Japan Aerospace Exploration Agency (JAXA) havia programado o lançamento do primeiro Veículo de Lançamento H3 com o Satélite Avançado de Observação Terrestre "Daichi 3" (ALOS-3) a bordo, a partir do Centro Espacial de Tanegashima.

- Janeiro de 2023: A Minospace Technology Co. Ltd anunciou que havia encerrado uma rodada de financiamento Pré-B de aproximadamente USD 47 milhões em agosto de 2021. Após essa rodada de financiamento, a MinoSpace anunciou que escalaria sua capacidade de produção em massa para satélites da classe de 500 kg.

- Dezembro de 2022: A Maxar Technologies celebrou um acordo definitivo de fusão para ser adquirida pela Advent International (Advent), uma das maiores e mais experientes empresas do mundo, com um valor empresarial de aproximadamente USD 6,4 bilhões.

Escopo do Relatório do Mercado de Fabricação de Satélites da Ásia-Pacífico

Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são cobertos como segmentos por Aplicação. 10-100 kg, 100-500 kg, 500-1000 kg, Abaixo de 10 kg, Acima de 1000 kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final. Hardware de Propulsão e Propelente, Barramento e Subsistemas de Satélite, Hardware de Painel Solar e Energia, Estruturas, Chicotes e Mecanismos são cobertos como segmentos por Subsistema de Satélite. Elétrico, A Gás, Combustível Líquido são cobertos como segmentos por Tecnologia de Propulsão. Austrália, China, Índia, Japão, Nova Zelândia, Singapura, Coreia do Sul são cobertos como segmentos por País.| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Abaixo de 10 kg |

| Acima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar e Governamental |

| Outro |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas de Satélite |

| Hardware de Painel Solar e Energia |

| Estruturas, Chicotes e Mecanismos |

| Elétrico |

| A Gás |

| Combustível Líquido |

| Austrália |

| China |

| Índia |

| Japão |

| Nova Zelândia |

| Singapura |

| Coreia do Sul |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Massa do Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Abaixo de 10 kg | |

| Acima de 1000 kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outro | |

| Subsistema de Satélite | Hardware de Propulsão e Propelente |

| Barramento e Subsistemas de Satélite | |

| Hardware de Painel Solar e Energia | |

| Estruturas, Chicotes e Mecanismos | |

| Tecnologia de Propulsão | Elétrico |

| A Gás | |

| Combustível Líquido | |

| País | Austrália |

| China | |

| Índia | |

| Japão | |

| Nova Zelândia | |

| Singapura | |

| Coreia do Sul |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O Peso Máximo de Decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O Veículo de Lançamento Reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.