Tamanho e Participação do Mercado de Carnes de Aves da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 175.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 177.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 186.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.02% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes de Aves da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de carnes de aves da Ásia Pacífico foi avaliado em USD 175,52 bilhões em 2025 e estima-se que cresça de USD 177,31 bilhões em 2026 para atingir USD 186,55 bilhões até 2031, a um CAGR de 1,02% durante o período de previsão (2026-2031). Apesar da desaceleração do crescimento populacional, o mercado permanece sustentado pela demanda domiciliar consistente, cadeias de abastecimento regionais robustas e políticas favoráveis de segurança alimentar. O aumento da renda urbana está impulsionando a maior adoção de produtos com valor agregado, enquanto a expansão contínua de restaurantes de serviço rápido (QSRs) continua a alimentar a demanda por cortes de commodities. O crescente foco na saúde e a preferência por dietas ricas em proteínas estão incentivando os consumidores a escolherem carne de aves em detrimento da carne vermelha. Além disso, a maior conscientização sobre segurança alimentar e a demanda por opções proteicas com baixo teor de gordura e sem antibióticos estão atraindo compradores preocupados com a saúde para os produtos de carne de aves. Modelos de produção integrados, que abrangem toda a cadeia de abastecimento, do ração ao varejo, estão melhorando a rastreabilidade, a segurança do produto e a eficiência operacional. Os investimentos em infraestrutura de cadeia de frio estão minimizando o desperdício e ampliando o alcance geográfico, aumentando assim as margens de lucro para os processadores integrados. Enquanto isso, avanços tecnológicos graduais, como alimentação de precisão e integração de energia renovável, estão aumentando a produtividade e garantindo a conformidade com os padrões ambientais, ajudando os operadores a mitigar o impacto do crescimento moderado de volume.

Principais Conclusões do Relatório

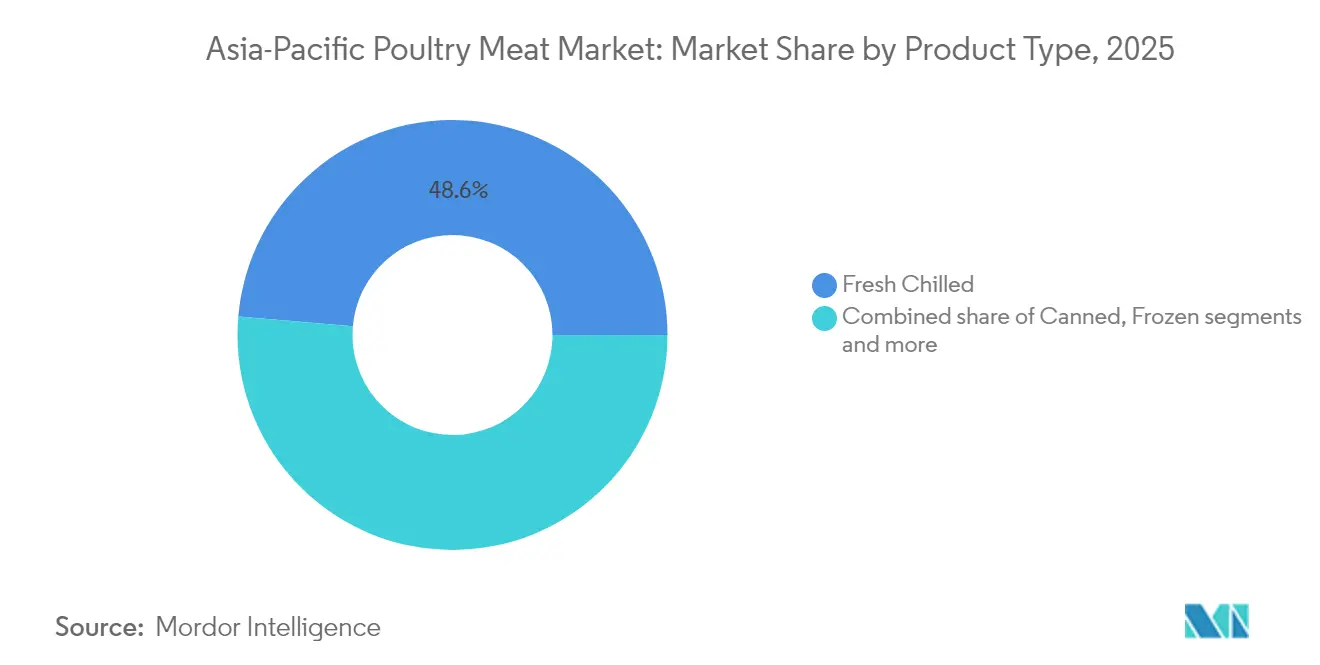

- Por tipo de produto, o frango fresco refrigerado detinha 48,62% da participação no mercado de carnes de aves em 2025, enquanto o frango processado tem projeção de crescimento a um CAGR de 2,05% até 2031.

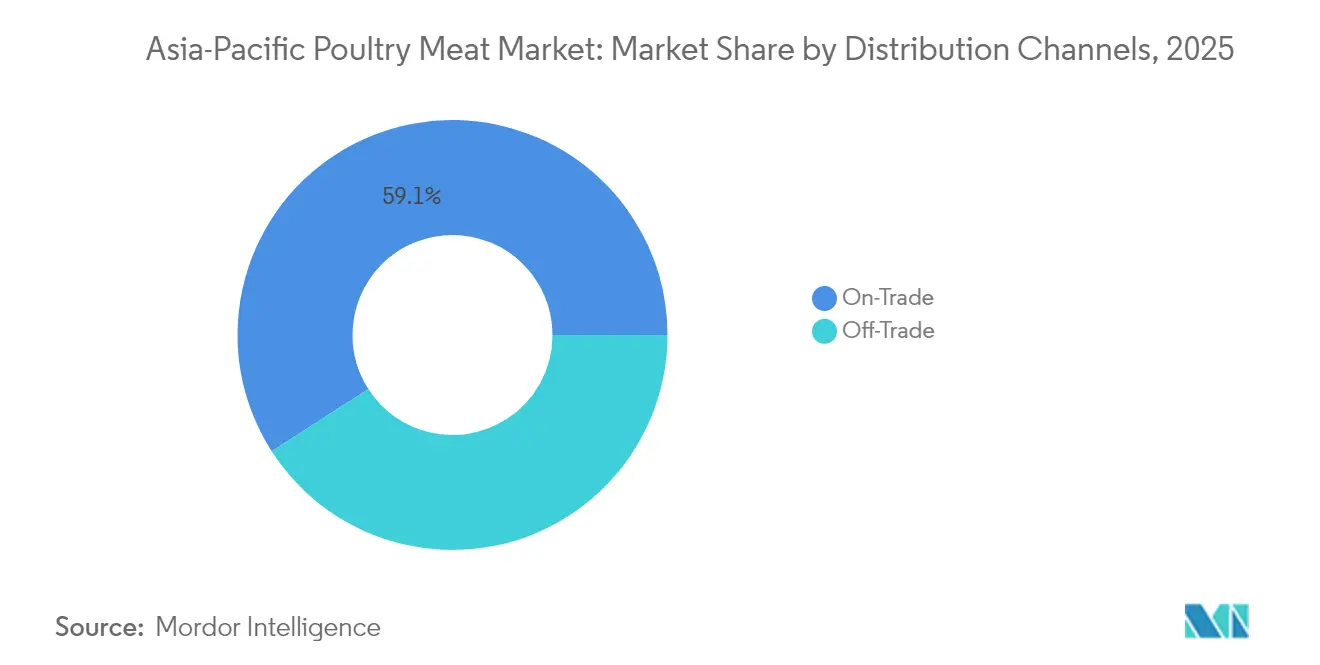

- Por canal de distribuição, o canal no estabelecimento representou 59,10% do tamanho do mercado de carnes de aves em 2025, enquanto o canal fora do estabelecimento tem previsão de expansão a um CAGR de 1,58% até 2031.

- Por geografia, a China liderou com uma participação de 38,88% no mercado de carnes de aves em 2025; a Índia registra o CAGR projetado mais rápido de 2,82% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes de Aves da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de redes de QSR e serviços de alimentação | +0.3% | Núcleo da Ásia Pacífico, com expansão para centros urbanos | Médio prazo (2-4 anos) |

| Mudança de estilo de vida e transição para uma dieta rica em proteínas | +0.2% | Ásia Pacífico, com ganhos iniciais na Índia, Indonésia e Filipinas | Longo prazo (≥ 4 anos) |

| Inovações e avanços tecnológicos | +0.2% | Ásia Pacífico, concentrado na Tailândia, China e Japão | Médio prazo (2-4 anos) |

| Adoção de criação de precisão de rebanhos e IoT | +0.1% | Mercados desenvolvidos da Ásia Pacífico, expandindo-se para economias emergentes | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para aves sem antibióticos | +0.1% | Programas nacionais na Austrália, Japão, seletivo na China | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de cadeia de frio | +0.2% | Núcleo da Ásia Pacífico, crítico para a Índia e o Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de redes de QSR e serviços de alimentação

O rápido crescimento dos restaurantes de serviço rápido (QSRs) em toda a região da Ásia Pacífico está criando canais de demanda estáveis e de alto volume. Em 2024, o Japão contava com 73.070 empresas operando no setor de restaurantes, de acordo com o Ministério dos Assuntos Internos e Comunicações[1]Fonte: Ministério dos Assuntos Internos e Comunicações, "Pesquisa anual de negócios 2024", soumu.go.jp. Esse desenvolvimento não apenas estabiliza as receitas dos produtores, mas também impulsiona a otimização da escala de produção. Por exemplo, a expansão do McDonald's para cidades de segundo nível na Índia e o crescimento agressivo do KFC no Sudeste Asiático resultaram em demanda consistente por frango, reduzindo a volatilidade de preços para os produtores. Além disso, as colaborações estratégicas do Jollibee, como sua joint venture com a Cargill Inc., destacam uma tendência crescente de redes de QSR que se integram verticalmente para garantir cadeias de abastecimento e capturar margens de processamento. Essa mudança beneficia particularmente os processadores que atendem às especificações padronizadas e cumprem as certificações de segurança alimentar. A mudança da indústria para modelos focados em entrega aumentou o consumo de frango por estabelecimento, impulsionada por menus simplificados que se concentram nas principais ofertas de proteínas. No entanto, a expansão dos QSRs também intensificou a concorrência entre os fornecedores, intensificando as pressões sobre as margens e favorecendo as operações mais eficientes.

Mudança de estilo de vida e transição para uma dieta rica em proteínas

A urbanização e o aumento da renda estão transformando os hábitos alimentares em toda a região da Ásia Pacífico, com o frango tornando-se a proteína preferida. Sua relação custo-benefício em comparação com a carne bovina e sua adequação cultural, ao contrário do porco em determinados contextos religiosos, contribuem para sua crescente popularidade. À medida que a renda per capita disponível aumenta, mais consumidores na Ásia Pacífico podem adotar estilos de vida modernos caracterizados por maior conveniência, alimentação frequente fora de casa e consumo de alimentos processados e prontos para consumo. A carne de aves, especialmente em formatos processados, se alinha a essas tendências devido à sua adaptabilidade em fast-food, refeições domésticas e categorias de refeições prontas. Em 2024, o PIB per capita da Índia foi de USD 2.711,41, de acordo com o FMI[2]Fonte: Fundo Monetário Internacional (FMI), "Perspectivas da Economia Mundial, Banco de Dados de Abril de 2025", imf.org. Tendências semelhantes são evidentes nas Filipinas e no Vietnã, onde espera-se que as aves respondam por aproximadamente 60% do crescimento da produção de carne da região até 2032. Essa mudança alimentar está impulsionando um aumento sustentado da demanda, particularmente por produtos processados e convenientes que se adequam aos estilos de vida urbanos. Além disso, a crescente preferência por opções voltadas à saúde está impulsionando a demanda por produtos premium, como frango sem antibióticos e orgânico. Os produtores regionais que entram nesses segmentos de valor agregado antecipadamente podem garantir margens mais altas e estabelecer fidelidade à marca antes que os mercados atinjam a plena maturidade.

Inovações e avanços tecnológicos

A produção avícola está se movendo rapidamente da automação tradicional para sistemas avançados orientados por dados. Essas inovações não apenas melhoram as taxas de conversão alimentar, mas também visam reduzir as taxas de mortalidade. Um exemplo disso é a CP Foods, que adotou 100% de energia renovável em suas instalações na Tailândia. Esse movimento ressalta uma tendência mais ampla: a tecnologia na avicultura não é mais apenas sobre eficiência; trata-se também de fortalecer as credenciais de sustentabilidade, um fator que está influenciando cada vez mais as decisões de compra B2B. Em mercados desenvolvidos como o Japão e a Austrália, as operações avícolas de maior porte estão padronizando sistemas inteligentes de monitoramento. Esses sistemas, equipados com sensores IoT, supervisionam controles ambientais e rastreamento de saúde. Além disso, o uso de inteligência artificial para gestão preditiva de saúde e alimentação automatizada não está apenas otimizando as operações, mas também reduzindo os custos de mão de obra e aumentando a consistência. Os avanços genéticos estão impulsionando ainda mais taxas de crescimento mais rápidas e conversão alimentar superior. Esses avanços tecnológicos conferem aos adotantes iniciais uma vantagem competitiva, mas exigem capital significativo, potencialmente impulsionando a consolidação do setor e favorecendo operadores maiores e mais capazes.

Adoção de criação de precisão de rebanhos e IoT

Na Ásia Pacífico, o aumento do consumo de carne de aves está impulsionando a adoção da Criação de Precisão de Rebanhos (CPR) e das tecnologias IoT no setor avícola. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico, o consumo per capita de carne de aves na Austrália atingiu 31,5 kg em 2024[3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Consumo de carne", oecd.org. O rápido crescimento no consumo de carne de aves em países populosos como China, Índia e Indonésia está pressionando os produtores a melhorar a eficiência da produção, mantendo a qualidade. As tecnologias de criação de precisão representam uma grande mudança da gestão reativa para a preditiva, otimizando a utilização de recursos e priorizando o bem-estar animal. Os sensores IoT que monitoram temperatura, umidade, qualidade do ar e comportamento das aves permitem ajustes em tempo real, ajudando a prevenir surtos de doenças, melhorar as condições de crescimento e reduzir tanto as taxas de mortalidade quanto o uso de antibióticos. O recente investimento de USD 297 milhões da Betagro em uma instalação na Tailândia destaca a escala do comprometimento do setor, com a instalação apresentando tecnologia inteligente de máquinas para monitoramento e controle em tempo real. Esses sistemas avançados geram dados extensos que, quando analisados, identificam oportunidades de otimização em formulação de rações, controle ambiental e protocolos de gestão de saúde. \

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso extensivo de antibióticos na avicultura | -0.2% | Ásia Pacífico, com pressão regulatória em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ciclos de surtos de influenza aviária | -0.3% | Ásia Pacífico, com impactos agudos nas regiões afetadas por surtos | Curto prazo (≤ 2 anos) |

| Preocupações com impacto ambiental | -0.1% | Mercados desenvolvidos da Ásia Pacífico, com foco regulatório em expansão | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de grãos para ração | -0.2% | Ásia Pacífico, com impactos agudos em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de surtos de influenza aviária

Os surtos de influenza aviária altamente patogênica resultam em perturbações significativas e imediatas nas cadeias de abastecimento, desencadeando restrições comerciais, operações de abate em larga escala e uma queda na confiança do consumidor. Esses problemas frequentemente persistem muito além do controle da doença. As repercussões econômicas vão muito além das perdas diretas, abrangendo restrições de movimentação, aumento dos custos associados às medidas de biossegurança e fechamentos prolongados de mercados de exportação, que podem durar vários meses após o controle dos surtos. O Japão adotou uma estratégia de regionalização que limita as restrições comerciais a municípios afetados específicos, em vez de impô-las a estados inteiros. Essa evolução de política visa reduzir a perturbação econômica, mantendo medidas eficazes de controle de doenças. A natureza recorrente desses surtos introduz um alto grau de incerteza, complicando o planejamento de longo prazo e as decisões de investimento para as partes interessadas. Os produtores equipados com sistemas avançados de biossegurança e operações geograficamente diversificadas estão melhor posicionados para manter sua participação de mercado durante esses surtos. Por outro lado, as operações menores enfrentam riscos existenciais significativos, pois as infecções em um único local podem comprometer gravemente sua viabilidade.

Volatilidade dos preços de grãos para ração

Os custos de ração, que constituem 60-70% das despesas totais de produção, tornam a volatilidade dos preços de grãos um fator crítico que influencia as margens das operações avícolas na região. Os mercados dependentes de importações, como o Japão e os países do Sudeste Asiático, são particularmente vulneráveis aos ciclos globais de commodities. As flutuações nos preços do milho e da soja afetam diretamente a rentabilidade nesses mercados. A DSM-Firmenich observa que os ciclos de preços de grãos para ração resultam em períodos previsíveis de compressão de margens, impactando desproporcionalmente os produtores menores com opções limitadas de cobertura de risco. O conflito entre Rússia e Ucrânia ilustra essa questão, pois seus efeitos nos mercados de fertilizantes e grãos demonstram como eventos geopolíticos podem criar pressões de custo prolongadas, impulsionando ajustes de produção e consolidação de mercado. Os produtores integrados com moinhos de ração próprios e capacidades de negociação de commodities mantêm uma vantagem competitiva durante esses períodos voláteis. Enquanto isso, os produtores contratados frequentemente enfrentam pressões de margem que podem forçá-los a sair do setor. Embora ingredientes alternativos para ração e tecnologias aprimoradas de conversão alimentar ofereçam alívio parcial, eles não podem proteger completamente as operações das flutuações dos mercados globais de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Produto Fresco Enfrenta o Crescimento dos Processados

Os produtos frescos refrigerados detêm uma participação de mercado dominante de 48,62% em 2025, destacando a forte preferência dos consumidores asiáticos por qualidade e frescor. Os consumidores frequentemente consideram as carnes de aves frescas refrigeradas como menos tratadas quimicamente e com origem mais rastreável, alinhando-se ao foco crescente em segurança alimentar e saúde. Ao mesmo tempo, o segmento de frango processado está crescendo de forma constante, com um CAGR projetado de 2,05% até 2031. Esse crescimento reflete uma mudança em direção à conveniência e aos produtos com valor agregado, impulsionada pela urbanização e pela mudança nas estruturas domiciliares. Os consumidores urbanos com restrições de tempo preferem nuggets, salsichas e produtos marinados por sua vida útil mais longa, qualidade consistente e facilidade de preparo. Os produtos congelados ocupam um meio-termo, oferecendo armazenamento prolongado enquanto retêm atributos sensoriais mais próximos dos itens frescos, o que as alternativas processadas frequentemente não têm.

Em mercados desenvolvidos, as carnes fatiadas e as almôndegas estão emergindo como opções processadas premium, apoiadas por rigorosos padrões de segurança alimentar e infraestrutura avançada de cadeia de frio. O crescimento dos produtos processados destaca a inovação bem-sucedida que atende às necessidades específicas dos consumidores, ao mesmo tempo que oferece margens mais altas em comparação com os produtos frescos de commodities. Os produtos enlatados mantêm uma presença estável, mas limitada, servindo principalmente para fins de preparação para emergências e armazenamento de longo prazo. Essas tendências de segmentação indicam que as empresas que buscam crescimento devem se destacar tanto na eficiência de produtos frescos quanto na inovação de produtos processados para capturar oportunidades em todo o espectro do mercado.

Por Canal de Distribuição: O Setor de Alimentação Lidera a Expansão do Varejo

Os canais no estabelecimento detêm uma participação de mercado de 59,10% em 2025, enfatizando os robustos setores de restaurantes, hotéis e serviços de alimentação institucionais da região, que geram consistentemente demanda de alto volume. A rápida urbanização e a mudança nas preferências de alimentação levaram ao aumento do consumo de carne de aves em restaurantes de serviço rápido, serviços de catering institucional e outros ambientes no estabelecimento. Ao mesmo tempo, os canais fora do estabelecimento estão crescendo a um CAGR de 1,58% até 2031, impulsionados pela modernização do varejo e pela mudança nas preferências de compra dos consumidores em direção a supermercados e plataformas online. Hotéis e restaurantes garantem volumes de demanda previsíveis com especificações padronizadas, permitindo que os produtores otimizem as operações para qualidade consistente e entregas pontuais. A urbanização e a mudança nos estilos de vida tornaram os cafés e os restaurantes de serviço rápido o subsegmento de crescimento mais rápido na categoria no estabelecimento, à medida que mais consumidores optam por se alimentar fora de casa.

Os supermercados e hipermercados impulsionam o crescimento fora do estabelecimento ao aproveitar os investimentos em cadeia de frio e estratégias de marcas próprias. Essas abordagens não apenas estabelecem relacionamentos diretos com os produtores, mas também fornecem aos consumidores uma gama mais ampla de produtos a preços competitivos. As lojas online tornaram-se o canal fora do estabelecimento mais dinâmico, experimentando um aumento durante a pandemia de COVID-19 e mantendo o impulso de crescimento devido à mudança permanente em direção às compras digitais. As lojas de conveniência atendem aos consumidores urbanos, muitas vezes oferecendo itens com preços premium para consumo imediato. Além disso, os mercados tradicionais de alimentos frescos, embora menos proeminentes do que o varejo moderno, continuam sendo vitais em muitos países asiáticos. Esse cenário de mercado em evolução exige que os produtores desenvolvam estratégias personalizadas, equilibrando a eficiência das vendas institucionais com a forte construção de marcas no varejo, para capitalizar as oportunidades de mercado.

Análise Geográfica

A China detém uma participação de mercado de 38,88% em 2025, destacando seu extenso consumo doméstico e sistemas de produção integrados. No entanto, as características de mercado maduro do país limitam seu potencial de crescimento em comparação com as economias regionais emergentes. A sofisticada infraestrutura de cadeia de frio e as capacidades de processamento da China estabelecem benchmarks competitivos que influenciam as tendências de desenvolvimento regional. Enquanto isso, o Japão e a Coreia do Sul, como segmentos de mercado premium, exibem alto consumo per capita e rigorosos padrões de qualidade, permitindo que produtores em conformidade garantam prêmios de preço. Esses mercados desenvolvidos também servem como plataformas para testar produtos inovadores e tecnologias de produção, que posteriormente se disseminam pela região.

A Índia, com um CAGR previsto de 2,82% até 2031, lidera a região em taxas de crescimento. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento da renda e pela mudança alimentar em direção a proteínas animais acessíveis. O mercado indiano em expansão cria oportunidades tanto para produtores domésticos quanto para exportadores regionais, especialmente à medida que a melhoria da conectividade da cadeia de frio liga os polos de produção aos centros de consumo. A Tailândia e a Indonésia, apoiadas por significativas bases de produção, atendem tanto aos mercados domésticos quanto aos de exportação, beneficiando-se de custos competitivos de ração e infraestrutura de processamento consolidada. Enquanto isso, as Filipinas e o Vietnã estão posicionados para um forte crescimento à medida que o desenvolvimento econômico impulsiona as transições no consumo de proteínas. A Austrália e a Nova Zelândia ocupam papéis especializados como produtores premium, aproveitando padrões avançados de bem-estar animal e status livre de doenças para acessar mercados de exportação de alto valor. Cingapura funciona como um polo de comércio regional e um mercado de consumo premium, enquanto mercados emergentes como Camboja e Mianmar, apesar de sua capacidade de produção limitada, apresentam oportunidades inexploradas. Essa diversidade geográfica oferece múltiplos caminhos de crescimento, ao mesmo tempo que exige estratégias personalizadas de entrada e desenvolvimento de mercado que se alinhem com os padrões de consumo locais, estruturas regulatórias e dinâmicas competitivas.

Cenário Competitivo

O mercado de carnes de aves da Ásia Pacífico é fragmentado, com integradores multinacionais e especialistas regionais competindo em vários segmentos da cadeia de valor e áreas geográficas. A forte presença do Charoen Pokphand Group na Tailândia e sua expansão pelo Sudeste Asiático destacam como os líderes regionais podem utilizar a expertise do mercado local e as conexões governamentais para estabelecer vantagens competitivas sustentáveis. As joint ventures e os investimentos em processamento da Cargill Inc. ilustram como as empresas multinacionais combinam expertise global com parcerias locais para atender aos requisitos regulatórios e às preferências culturais. Os principais participantes do mercado incluem Charoen Pokphand Foods, Baiada Poultry, Suguna Foods Private Limited, Inghams Group e Tyson Foods Inc.

As empresas líderes estão priorizando a expansão das capacidades de produção por meio da construção de novas instalações e da formação de parcerias estratégicas em toda a região. A inovação de produtos continua sendo uma tendência significativa, com empresas introduzindo produtos avícolas com valor agregado, como pedaços de frango fritos em air fryer e opções prontas para cozinhar, para atender às mudanças nas preferências dos consumidores. Os investimentos em instalações automatizadas e plantas de processamento modernizadas com protocolos avançados de segurança alimentar demonstram agilidade operacional. As empresas também estão adotando estratégias de integração vertical, estabelecendo moinhos de ração, incubatórios e unidades de processamento para obter melhor controle sobre a cadeia de abastecimento. A expansão geográfica, impulsionada tanto pelo crescimento orgânico quanto por aquisições em mercados de alto potencial como China e Sudeste Asiático, continua a influenciar o cenário competitivo. O foco na certificação halal e na conformidade com os padrões regionais de segurança alimentar ressalta a importância de atender aos requisitos do mercado local.

A adoção de tecnologia está moldando a diferenciação competitiva, com as empresas líderes investindo em criação de precisão, sistemas de energia renovável e análise de dados para aumentar a eficiência da produção e a sustentabilidade. Existem oportunidades na inovação de produtos processados, nos sistemas de produção sem antibióticos e na penetração em mercados emergentes onde o desenvolvimento de infraestrutura está criando novos centros de demanda. Os players regionais menores podem permanecer competitivos especializando-se em mercados locais, visando segmentos de produtos premium ou concentrando-se em funções específicas da cadeia de valor, como processamento especializado ou serviços de distribuição.

Líderes da Indústria de Carnes de Aves da Ásia Pacífico

Suguna Foods Private Limited

Tyson Foods Inc.

Charoen Pokphand Foods

Baiada Poultry

Inghams Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Betagro, um player proeminente na indústria de agro-alimentos, inaugurou uma instalação de processamento de última geração na província de Lampang, Tailândia, com um investimento de USD 297 milhões. Essa instalação, equipada com tecnologia avançada de máquinas inteligentes, possui capacidade diária de processar 50.000 aves. Além disso, apresenta geração de energia solar e sistemas integrados de gestão de resíduos, reforçando o compromisso da Betagro com o fortalecimento da estabilidade da cadeia de abastecimento no norte da Tailândia.

- Novembro de 2024: A BRF S.A. assinou um acordo vinculativo para adquirir uma fábrica de alimentos processados localizada na província de Henan, na China, por USD 43 milhões. A BRF S.A. espera que esses investimentos resultem na duplicação da capacidade da fábrica.

- Outubro de 2024: A Cargill Inc. avançou os padrões de avicultura na Tailândia com sua fazenda piloto. A instalação conta com mais de 70 baias, juntamente com silos de grãos e linhas de água dedicadas para cada ensaio.

- Outubro de 2024: A Sojitz Corporation expandiu suas operações avícolas no Vietnã, aumentando a capacidade de produção e fortalecendo a infraestrutura de cadeia de frio para atender à crescente demanda doméstica e de exportação regional.

Escopo do Relatório do Mercado de Carnes de Aves da Ásia Pacífico

Enlatado, Fresco/Refrigerado, Congelado, Processado são cobertos como segmentos por Forma. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Enlatado | |

| Fresco Refrigerado | |

| Congelado | |

| Processado | Carnes Fatiadas |

| Marinado/Filezinhos | |

| Almôndegas | |

| Nuggets | |

| Salsichas | |

| Outras Carnes Processadas |

| Fora do Estabelecimento | Supermercado/Hipermercado |

| Loja de Conveniência | |

| Loja Online | |

| Outros Canais Fora do Estabelecimento | |

| No Estabelecimento | Hotel |

| Restaurantes | |

| Cafés | |

| Outros Canais No Estabelecimento |

| China |

| Japão |

| Índia |

| Tailândia |

| Cingapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Nova Zelândia |

| Restante da Ásia Pacífico |

| Tipo de Produto | Enlatado | |

| Fresco Refrigerado | ||

| Congelado | ||

| Processado | Carnes Fatiadas | |

| Marinado/Filezinhos | ||

| Almôndegas | ||

| Nuggets | ||

| Salsichas | ||

| Outras Carnes Processadas | ||

| Canal de Distribuição | Fora do Estabelecimento | Supermercado/Hipermercado |

| Loja de Conveniência | ||

| Loja Online | ||

| Outros Canais Fora do Estabelecimento | ||

| No Estabelecimento | Hotel | |

| Restaurantes | ||

| Cafés | ||

| Outros Canais No Estabelecimento | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Cingapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal usadas para alimentação. O uso final da indústria de carne consiste apenas no consumo humano. A carne é geralmente comprada em pontos de venda a varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas carne não cozida foi considerada. Esta pode ser processada em várias formas, que foram abordadas na forma "Processada". As outras compras de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para um melhor entendimento do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, porco, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento de carcaça é o mais alto possível e a classificação numérica refere-se ao marmoreio da carne, cor e brilho da carne, textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode receber. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque dos tanques de engorda. |

| Peste Suína Africana (PSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente no Atlântico, Pacífico e Oceanos Índicos, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Carne Angus Certificada" |

| Bacon | É carne salgada ou defumada que vem das costas ou laterais de um porco |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não têm chifres. |

| Mortadela | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de porco, carne bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de porco, carne bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários de carne bovina. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para carne do qual os açougueiros separam a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filezinho de Frango | Refere-se à carne de frango preparada a partir dos músculos pectorais menores de um frango. |

| Bife Chuck | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne Enlatada Curada | Refere-se ao peito bovino curado em salmoura e cozido, normalmente servido frio. |

| CWT | Também conhecido como centena de peso, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango | Refere-se a uma perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Flanco | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Parte Dianteira Superior | É a parte superior da pata dianteira do gado |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É carne Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadella | É uma grande salsicha italiana ou carne fatiada feita de carne de porco curada finamente picada ou moída, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em porcos neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que age como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que o alimento é colocado em uma embalagem ou lata de metal, selado e então aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. Geralmente é considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente embutida em uma tripa. |

| Vieira | É um molusco comestível com concha nervurada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos nos quiosques, permitindo um serviço totalmente sem contato e sem fricção. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca |

| Camarão-tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene dos animais ou de produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.