Tamanho e Participação do Mercado de Fibra de Politereftalato de Etileno (PET)

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

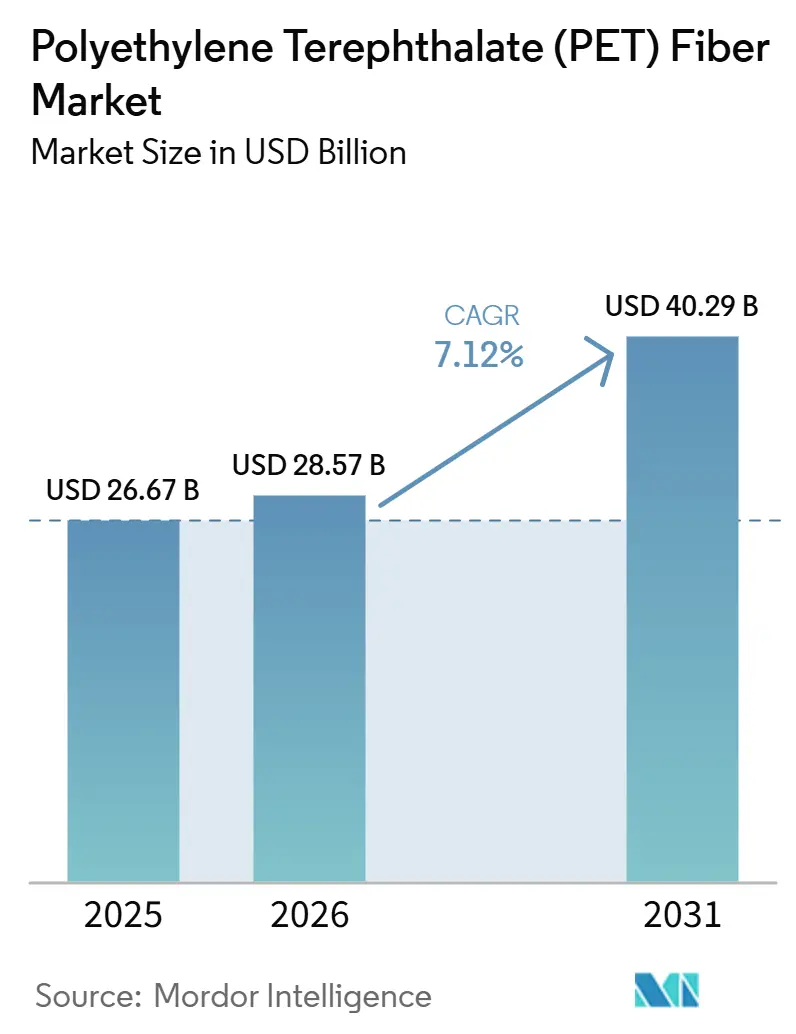

| Tamanho do Mercado (2026) | 28.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

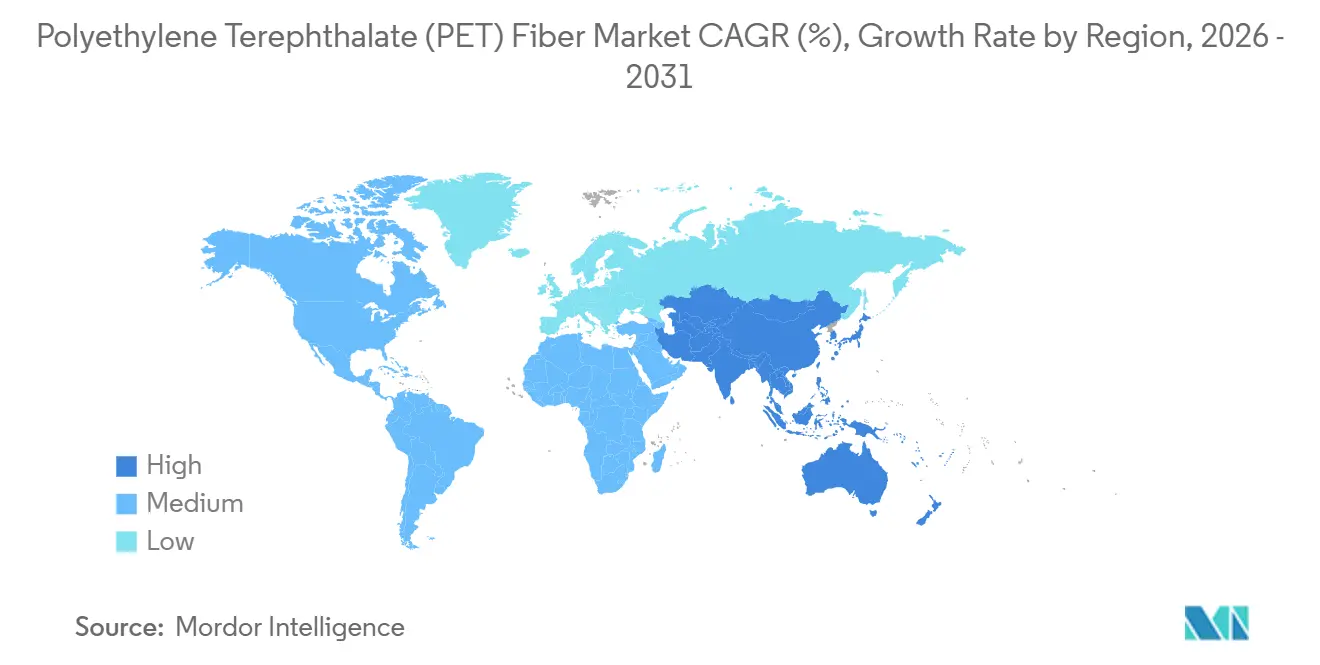

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Politereftalato de Etileno (PET) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fibra de Politereftalato de Etileno (PET) aumente de USD 26,67 bilhões em 2025 para USD 28,57 bilhões em 2026 e atinja USD 40,29 bilhões até 2031, crescendo a um CAGR de 7,12% ao longo de 2026-2031. À medida que as regras de conteúdo reciclado direcionam o floco de PET para a fibra, a demanda aumenta. Sistemas de fiação orientados por IA reduzem as taxas de defeitos, e as montadoras estão optando por não tecidos de PET leves, aumentando a autonomia dos veículos elétricos. Embora a fibra cortada continue sendo um contribuinte significativo para a receita, os tipos de filamento contínuo estão testemunhando uma expansão mais rápida, impulsionada pelas rigorosas exigências de resistência à tração em airbags, cabos de pneus e geotêxteis. A região Ásia-Pacífico continua a dominar o mercado e lidera as expansões de capacidade. Enquanto isso, as fábricas norte-americanas estão capitalizando os créditos da Lei de Redução da Inflação, reduzindo a diferença de custo em relação às importações asiáticas. Regulamentações divergentes estão perturbando os fluxos comerciais, levando empresas verticalmente integradas a estabelecer centros regionais. Esses centros visam atender aos incentivos de conteúdo local e reduzir os riscos tarifários.

Principais Conclusões do Relatório

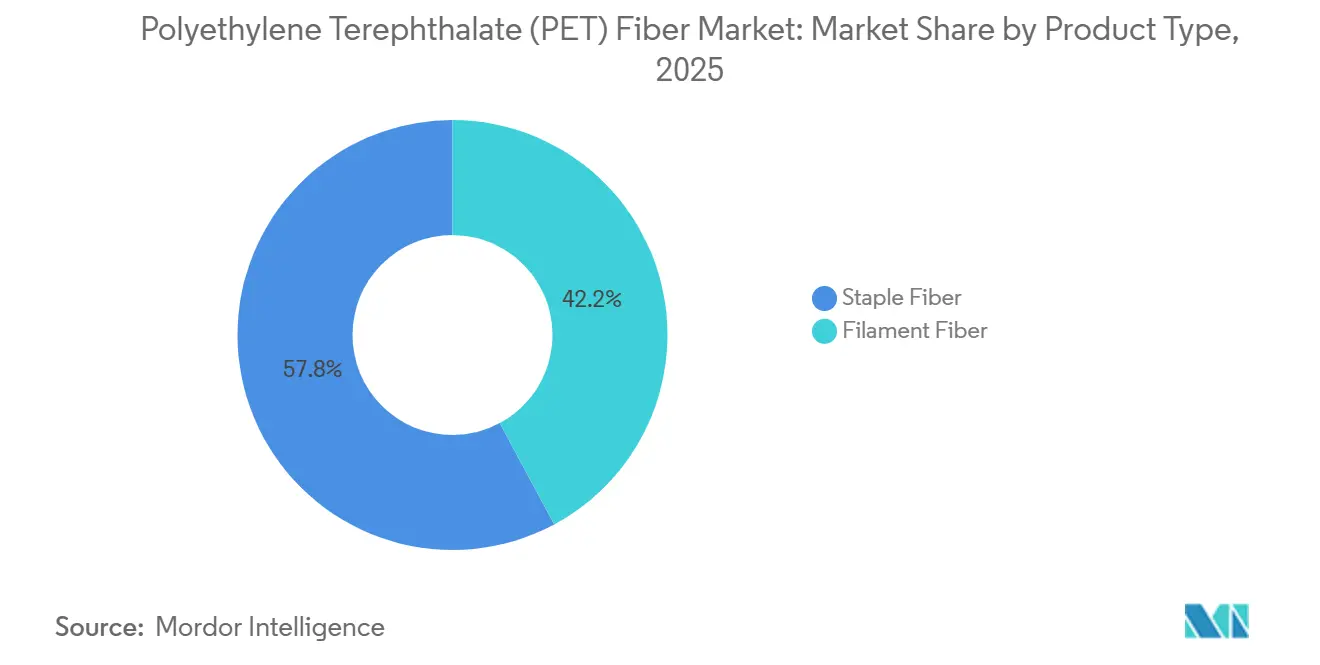

- Por tipo de produto, a fibra cortada detinha 57,84% da participação do mercado de fibra de politereftalato de etileno em 2025, enquanto a fibra de filamento está posicionada para registrar um CAGR de 7,62% durante o período de previsão (2026-2031).

- Por aplicação, os têxteis lideraram com 48,26% de participação na receita em 2025, enquanto o segmento automotivo deve expandir a um CAGR de 8,41% durante o período de previsão (2026-2031).

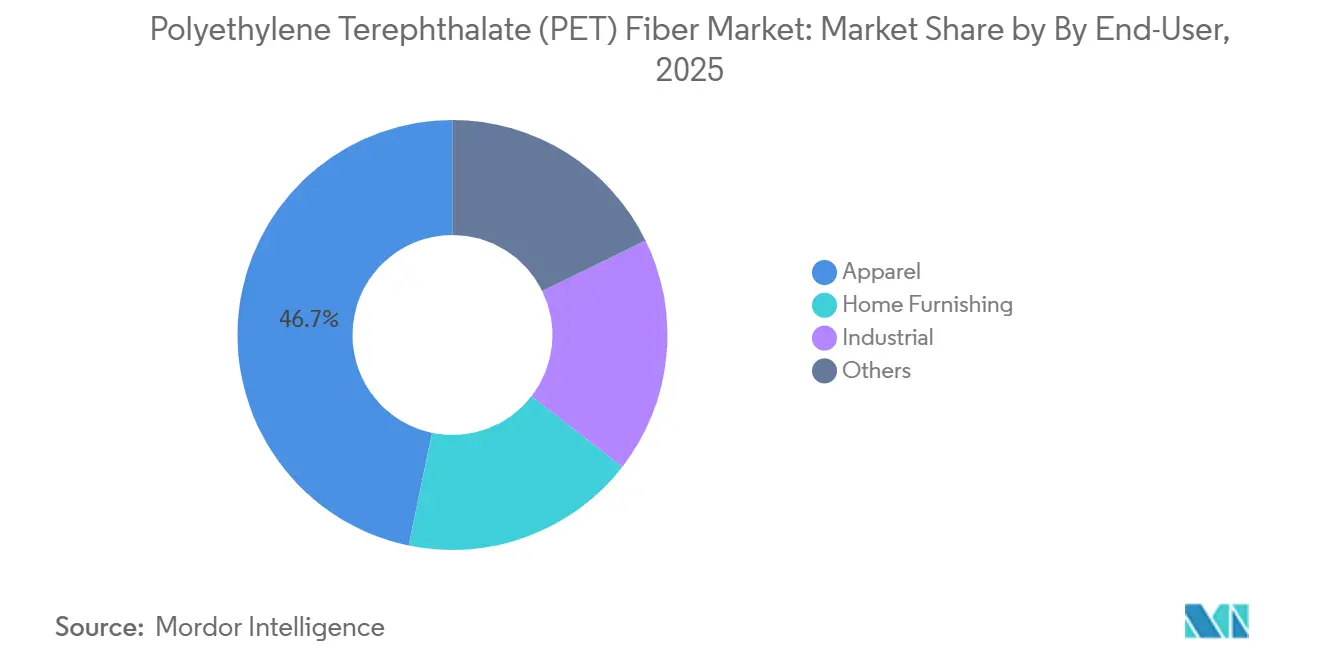

- Por usuário final, o vestuário representou 46,73% dos gastos de 2025, mas o segmento industrial deve avançar a um CAGR de 8,08% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico respondeu por 62,58% da receita de 2025 e deve crescer a um CAGR de 7,94% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Politereftalato de Etileno (PET)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem de Custo e Versatilidade das Fibras de PET | +1.20% | Global | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Têxteis de Alto Desempenho e Roupas Esportivas | +1.50% | América do Norte e UE, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Conteúdo Reciclado Impulsionam a Adoção de Fibras | +1.80% | Núcleo da UE, adoção na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Aplicações Técnicas e Industriais | +1.30% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Controle de Fiação Habilitado por IA Aprimorando Rendimento e Qualidade | +0.80% | Núcleo da Ásia-Pacífico, pilotos iniciais na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Custo e Versatilidade das Fibras de PET

A rota de fiação por fusão do PET contorna o descaroçamento e a cardagem intensivos em água, reduzindo o investimento em capacidade instalada em aproximadamente 40% em comparação com os sistemas de algodão. Os custos de entrega competitivos permitem que os conversores precifiquem a fibra cortada abaixo das misturas algodão-poliéster em mobiliário e tecidos industriais, enquanto a inércia química e a estabilidade UV ampliam o uso em geotêxteis e filtração. Ajustes de copolímero, adicionando ácido isoftálico ou dietileno glicol, alteram a temperatura de transição vítrea e a afinidade de tingimento sem novo hardware, permitindo mudanças rápidas de tipo para mercados diversos. Como os mesmos extrusores produzem tanto fibra cortada quanto filamento, as plantas flexibilizam a capacidade em direção ao tipo que oferece melhores margens, reforçando ainda mais a vantagem de custo do PET[1]Journal of Applied Polymer Science "Otimização por Rede Neural Artificial e Algoritmo Genético para Qualidade de Fio de Poliéster" onlinelibrary.wiley.com.

Demanda Crescente por Têxteis de Alto Desempenho e Roupas Esportivas

As marcas agora exigem filamentos de micro-denier (1,0-1,5 denier por filamento [dpf]) que criam um toque mais suave e elasticidade em quatro direções quando co-tricotados com elastano. Seções transversais ocas ou canalizadas em fios do tipo COOLMAX fornecem gerenciamento de umidade sem penalidade de peso, valorizados por programas ao ar livre e militares. O fio REPREVE mecanicamente reciclado já representava 31% das vendas do exercício fiscal de 2025 da Unifi e tinha como meta mais de 50% até 2030. As regras de Ecodesign da UE que entram em vigor em 2028 acrescentam mais estímulo ao exigir conteúdo reciclado rastreável, obrigando as fábricas a garantir o fornecimento de PET reciclado (rPET).

Mandatos de Conteúdo Reciclado Impulsionam a Adoção de Fibras

As diretivas de resíduos e embalagens da UE dividiram o PET em um fluxo premium de contato com alimentos e um fluxo colorido com desconto. As marcas de vestuário respondem assinando acordos de beneficiamento ou adquirindo participações acionárias em empreendimentos de despolimerização, como o projeto de 70 quilotoneladas por ano da Loop Industries em Gujarat, previsto para 2027[2]Comissão Europeia "Diretiva-Quadro de Resíduos da UE." environment.ec.europa.eu. As metas de duplo carbono da China levam a Tongkun a investir CNY 5,6 bilhões (USD 0,77 bilhão) em fibra diferenciada incorporando insumos reciclados.

Expansão de Aplicações Técnicas e Industriais

Acabamentos automotivos, revestimentos de porta-malas e componentes acústicos estão fazendo a transição do polipropileno para não tecidos de PET. Essa mudança reduz significativamente a massa enquanto atende às rigorosas metas de Ruído, Vibração e Aspereza (NVH). O Ultra-Silent Frunk da Autoneum, com alto percentual de conteúdo de PET reciclado, iniciou a produção em volume em 2025. Além disso, os geotêxteis de PET, conhecidos por sua resistência à tração superior em comparação ao polipropileno, são cada vez mais utilizados para reforço de subleito em projetos de rodovias na Indonésia e no Oriente Médio. Em aplicações industriais, filtros de poeira e cartuchos líquidos estão favorecendo o spunbond de PET por sua resistência química em temperaturas elevadas, substituindo o nylon em cenários sensíveis ao custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Matéria-Prima Vinculada ao Petróleo Bruto | -1.10% | Global | Curto prazo (≤ 2 anos) |

| Concorrência do Algodão e Alternativas de Base Biológica | -0.70% | Global, pronunciado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Demanda de rPET de Garrafa para Garrafa Comprimindo a Matéria-Prima para Fibra | -0.90% | Núcleo da UE, adoção na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matéria-Prima Vinculada ao Petróleo Bruto

O Ácido Tereftálico Purificado (PTA) e o Monoetilenoglicol (MEG) acompanham com defasagem, de modo que a alta do Brent no início de 2025 comprimiu as margens do filamento chinês para mínimas de vários anos. Os spreads PTA-paraxileno colapsaram para USD 80 por tonelada em meados de 2025, à medida que a nova capacidade asiática superou a demanda, forçando os fiandeiros de alto custo a realizar paradas. Os hedges de futuros ajudam, mas as oscilações de base Brent-PTA de USD 30 por tonelada comprometem a cobertura perfeita, pressionando as empresas em direção a uma integração mais profunda.

Concorrência do Algodão e Alternativas de Base Biológica

Quando o algodão da Intercontinental Exchange (ICE) cai abaixo de USD 0,70 por libra e o Brent supera USD 90 por barril, a paridade algodão-poliéster emerge, levando os fabricantes de camisetas de massa de volta à fibra natural. Simultaneamente, o bio-PET contendo 30% de etilenoglicol renovável proveniente da cana-de-açúcar atrai marcas esportivas que buscam reduções no Escopo 3. A rota Carbon Smart da LanzaTech reduz as emissões de gases de efeito estufa em 52%, permitindo que o produto se qualifique para financiamento de títulos verdes e erodindo a demanda por PET virgem em roupas esportivas premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fibra de Filamento Avança com a Demanda por Tipo Técnico

Em 2025, a fibra cortada detinha uma participação dominante de 57,84% do mercado. Enquanto isso, projeta-se que a fibra de filamento cresça a uma taxa de crescimento anual composta (CAGR) de 7,62% de 2026 a 2031, impulsionada por suas aplicações em airbags, cintos de segurança e cabos de pneus, todos os quais exigem uma tolerância a falhas inferior a 1 parte por milhão (ppm). Em 2025, a China introduziu 1,83 milhão de toneladas por ano (Mt/a) adicionais de fio parcialmente orientado (POY), canalizando-o principalmente para fios texturizados por estiramento para estofados e tecidos técnicos. Concomitantemente, a Filatex India está se preparando para 2026 com planos de 62 quilotoneladas por ano em suas linhas de fio parcialmente orientado (POY), fio totalmente estirado (FDY) e fio texturizado por estiramento (DTY). A fibra de filamento apresenta custos de conversão mais baixos em comparação com a fibra cortada e minimiza o desperdício de corte, melhorando suas margens de lucro. No lado downstream, os tecelões de filamento contínuo estão obtendo certificações de fabricante de equipamento original (OEM), efetivamente afastando concorrentes por durações de contrato de três a cinco anos, impulsionando sua trajetória de crescimento.

Embora a fibra cortada continue sendo a escolha preferida para misturas de vestuário e mobiliário doméstico, graças aos sistemas de anel e rotor ajustados para cortes específicos, sua taxa de crescimento está ficando atrás da fibra de filamento. Isso é particularmente evidente à medida que o algodão faz um retorno nas roupas de lazer. Variedades especiais de fibra cortada, incluindo fibras catiônicas tingíveis, retardantes de chama e ocas, não apenas comandam um valor mais alto, mas também sustentam as limitadas novas capacidades emergentes no Ocidente. A partir de 2028, o mandato de Passaportes Digitais de Produto da UE aprimorará a rastreabilidade das fibras de filamento, especialmente em contraste com os fios de fibra cortada multifibra. Tal desenvolvimento está posicionado para canalizar mais investimentos para ativos contínuos.

Por Aplicação: Automotivo Supera Têxteis com Mandatos de Redução de Peso

Os têxteis fornecem 48,26% do valor de 2025, mas crescem apenas na média do mercado, limitados pela substituição do algodão em roupas casuais e pela saturação em mercados maduros. Os usos finais automotivos estão avançando a um CAGR de 8,41% de 2026 a 2031, à medida que as montadoras substituem o polipropileno por não tecidos de PET para aumentar a autonomia dos veículos elétricos reduzindo o peso do veículo. O mandato atualizado da UE sobre Veículos em Fim de Vida, exigindo maior conteúdo reciclado até 2030, impulsiona ainda mais essa transição. A compatibilidade do PET com adesivos termofusíveis o torna um material preferido para módulos interiores. Embora filmes e eletrônicos experimentem crescimento constante, o segmento de garrafas está focando em iniciativas de redução de peso para minimizar o uso de material por unidade.

Por Usuário Final: Segmento Industrial Aproveita os Ventos Favoráveis da Infraestrutura

O vestuário ainda compreendia 46,73% dos gastos de 2025, mas as roupas esportivas premium e os equipamentos para atividades ao ar livre são os únicos subnichos robustos, sustentados pela adoção de filamento reciclado. Os usuários industriais de geotêxteis, filtração e correias transportadoras estão acompanhando um CAGR de 8,08% entre 2026 e 2031, impulsionados pelo programa Bharatmala da Índia e pelas rodovias da ASEAN que especificam tecidos de PET de alta tenacidade para reforço de subleito. O mobiliário doméstico na Ásia emergente cresce com a habitação urbana, mas permanece cíclico em relação às tendências imobiliárias.

Análise Geográfica

A Ásia-Pacífico, respondendo por 62,58% da receita de 2025, deve crescer a um CAGR de 7,94% de 2026 a 2031. A China, com uma participação significativa da capacidade global de filamento, é o player dominante. Em um desenvolvimento notável, a Tongkun está fazendo um investimento substancial para expandir sua produção de fibra diferenciada verde. Enquanto isso, a Índia está avançando com a próxima linha de fibra de poliéster da Reliance e a expansão planejada de fio parcialmente orientado (POY) da Filatex, ambas com início de operações previsto para 2026. Com perspectiva para 2029, a Fase II de Brunei visa aumentar sua produção de ácido tereftálico purificado (PTA) e politereftalato de etileno (PET), aproveitando sua vantagem de matéria-prima de gás de baixo custo.

Apesar de enfrentar altos preços de energia e custos regulatórios, a Europa e a América do Norte continuam a atrair investimentos de nicho. No início de 2025, a Alpek reiniciou uma instalação de PET no Reino Unido para aumentar a capacidade de produção. No Golfo do México, os créditos da Lei de Redução da Inflação estão proporcionando um modesto impulso à capacidade. As fábricas europeias estão se reposicionando, agora focando em filamento reciclado e terceirizando tipos virgens para a Tailândia. Em uma expansão estratégica, a Teijin aumentou sua capacidade de reciclagem de alta tenacidade na Tailândia em 2025. Embora a América do Sul e o Oriente Médio e África desempenhem papéis menores atualmente, estão posicionados para se beneficiar dos projetos de infraestrutura sauditas e das atividades de mineração brasileiras, ambos com demanda significativa por geotêxteis de PET e correias transportadoras.

Cenário Competitivo

O Mercado de Fibra de Politereftalato de Etileno (PET) é moderadamente fragmentado. Os mercados de fibra cortada de commodities e de Fio Parcialmente Orientado (POY) são fortemente orientados por preço, especialmente entre as fábricas chinesas operando com 75%-80% de utilização. O filamento de tipo técnico, destinado a têxteis automotivos e industriais, traz prêmios saudáveis devido às rigorosas certificações de Fabricante de Equipamento Original (OEM).

Líderes do Setor de Fibra de Politereftalato de Etileno (PET)

Reliance Industries Limited

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Toray Advanced Composites (Toray Industries, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A UNIFI, Inc. anunciou que seu impulso pelo poliéster reciclado REPREVE está alimentando uma demanda crescente por fibra de PET sustentável. Em resposta, os produtores tradicionais estão cada vez mais migrando para modelos circulares e adotando métodos de fabricação mais ecológicos.

- Dezembro de 2025: A Lotte Chemical e a HD Hyundai investiram KRW 800 bilhões (USD 545 milhões) em sua joint venture de Daesan para reestruturar suas operações petroquímicas e reduzir as capacidades de etileno e nafta. Ao reduzir os fornecimentos de etileno, a disponibilidade de matérias-primas para a fibra de PET foi restringida.

Escopo do Relatório Global do Mercado de Fibra de Politereftalato de Etileno (PET)

A fibra de politereftalato de etileno (PET) é uma fibra sintética resistente, durável e leve, fabricada pela polimerização de etilenoglicol e ácido tereftálico. Comumente conhecida como poliéster, é a fibra sintética mais utilizada no mundo, valorizada por ser resistente a amassados, de secagem rápida e frequentemente criada pela reciclagem de garrafas plásticas.

O mercado de Fibra de Politereftalato de Etileno (PET) é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em fibra cortada e fibra de filamento. Por aplicação, o mercado é segmentado em têxteis, garrafas, filmes, automotivo, eletrônicos e outros. Por usuário final, o mercado é segmentado em vestuário, mobiliário doméstico, industrial e outros. O relatório também abrange o tamanho do mercado e as previsões para a fibra de PET em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Fibra Cortada |

| Fibra de Filamento |

| Têxteis |

| Garrafas |

| Filmes |

| Automotivo |

| Eletrônicos |

| Outros |

| Vestuário |

| Mobiliário Doméstico |

| Industrial |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fibra Cortada | |

| Fibra de Filamento | ||

| Por Aplicação | Têxteis | |

| Garrafas | ||

| Filmes | ||

| Automotivo | ||

| Eletrônicos | ||

| Outros | ||

| Por Usuário Final | Vestuário | |

| Mobiliário Doméstico | ||

| Industrial | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Fibra de Politereftalato de Etileno (PET)?

O Mercado de Fibra de Politereftalato de Etileno (PET) está em USD 28,57 bilhões em 2026 e tem previsão de atingir USD 40,29 bilhões até 2031 a um CAGR de 7,12% de 2026 a 2031.

Qual região contribui com a maior receita atualmente?

A Ásia-Pacífico já responde por cerca de 62,58% do valor e continua a liderar em nova capacidade.

Por que a demanda automotiva está crescendo mais rápido do que a de vestuário?

As metas de redução de peso para veículos elétricos levam as montadoras a optar por não tecidos de PET que reduzem a massa em 40-50%, impulsionando um CAGR de 8,41% na fibra automotiva.

O que ameaça o acesso da fibra ao PET reciclado?

Os mandatos de garrafa para garrafa da UE desviam o floco transparente para resina de contato com alimentos, restringindo a matéria-prima para fibra e comprimindo as margens.

Como os produtores estão mitigando a volatilidade da matéria-prima?

As principais empresas estão se integrando verticalmente para trás em PTA e MEG e celebrando joint ventures de reciclagem química para garantir fluxos estáveis de matéria-prima.

Página atualizada pela última vez em: