Tamanho e Participação do Mercado de Poliéter Éter Cetona (PEEK) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

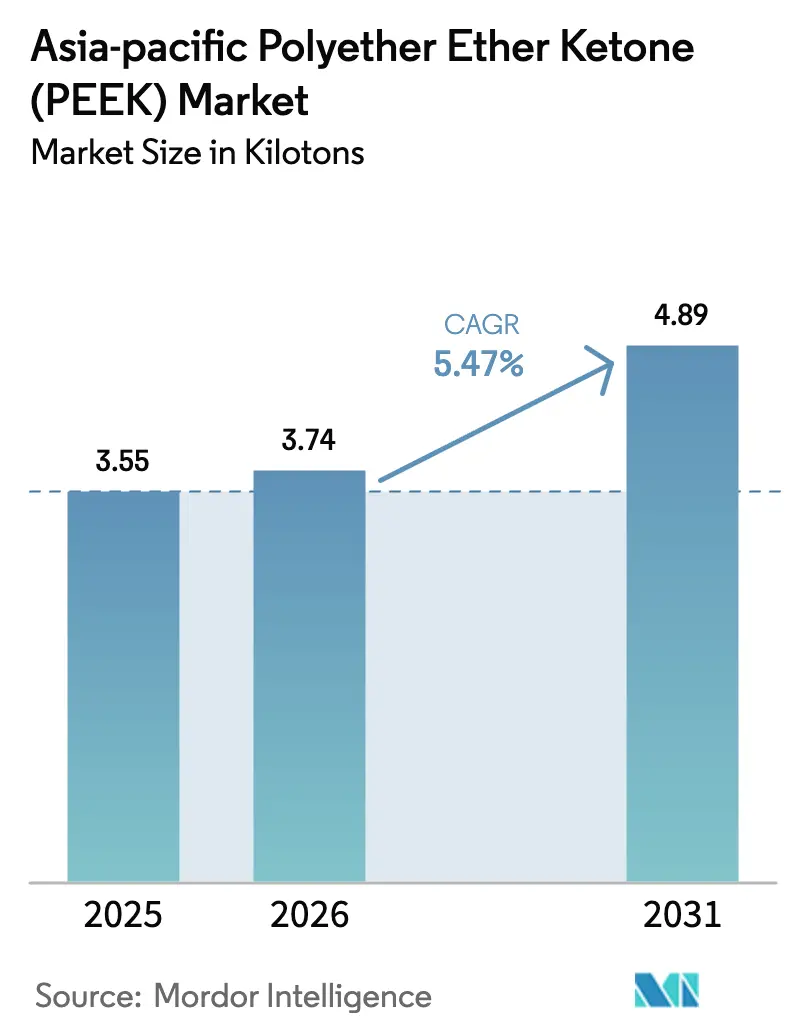

| Tamanho do mercado no ano base (2025) | 3.55 quilotoneladas |

| Volume do Mercado (2026) | 3.74 quilotoneladas |

| Volume do Mercado (2031) | 4.89 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

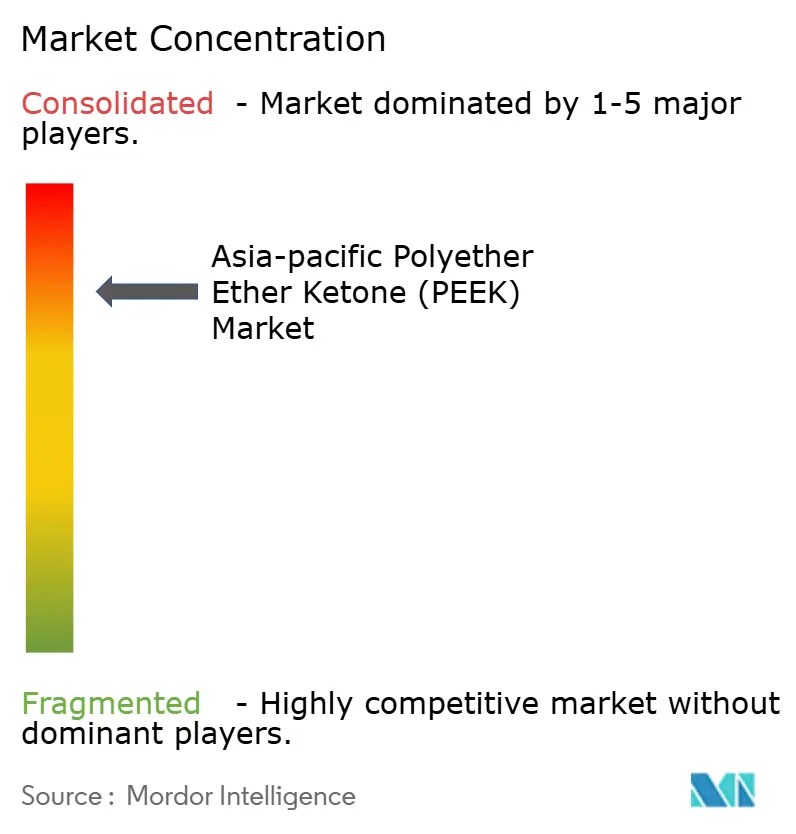

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliéter Éter Cetona (PEEK) da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Polietercetona da Ásia Pacífico foi avaliado em 3,55 quilotoneladas em 2025 e estima-se que cresça de 3,74 quilotoneladas em 2026 para atingir 4,89 quilotoneladas até 2031, a um CAGR de 5,47% durante o período de previsão (2026-2031). A demanda robusta dos setores aeroespacial, de eletrônicos, dispositivos médicos e de redução de peso automotivo ancora esta trajetória sólida, enquanto a expansão de capacidade apoiada por políticas da China comprime os custos de insumos regionais e amplia a viabilidade de aplicações. A receita da aviação comercial na região se recuperou 54% acima dos níveis de 2019 em 2024, acelerando a adoção de termoplásticos de alta temperatura em componentes críticos de voo. Os investimentos em fabricação de semicondutores na China, Coreia do Sul e Japão amplificam a demanda de ciclo curto por graus ultrapuros, enquanto a modernização industrial da Índia amplia a base futura endereçável para polímeros de alto desempenho. A localização sustentada dos insumos de DFBP reduz os custos de conversão, e os produtores verticalmente integrados aproveitam essa vantagem para competir com os incumbentes globais estabelecidos.

Principais Conclusões do Relatório

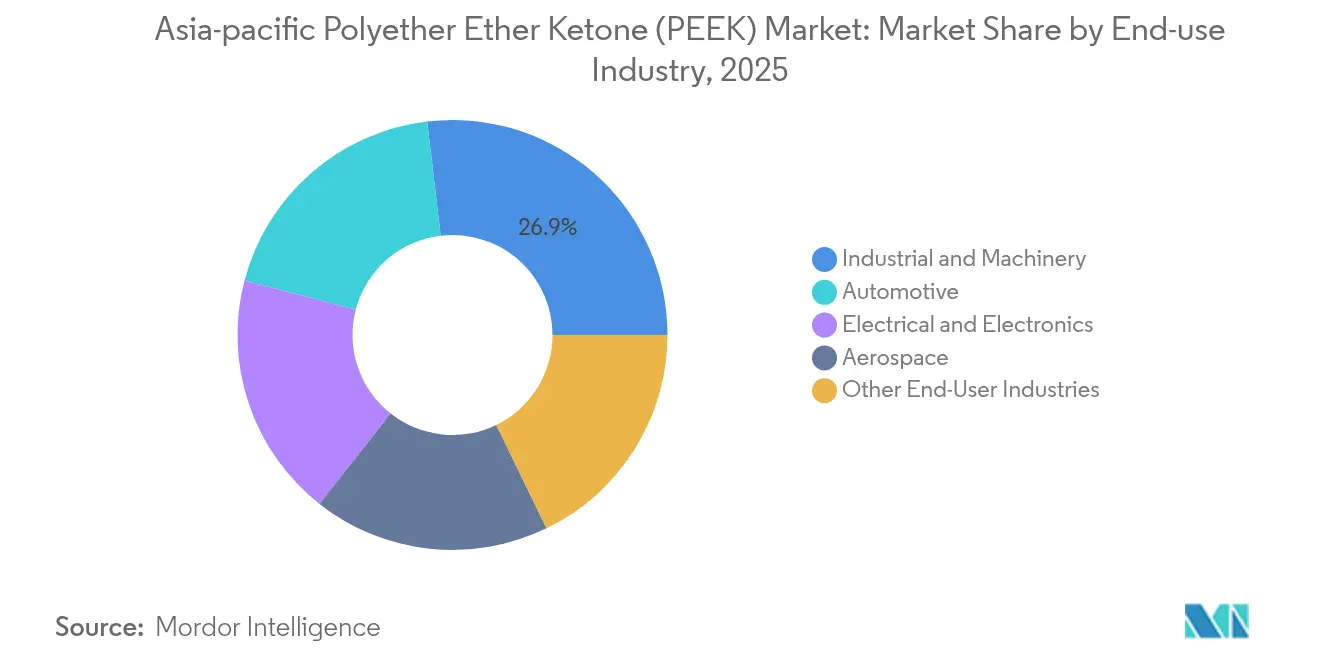

- Por indústria do usuário final, o maquinário industrial respondeu por 26,88% do tamanho do mercado de PEEK da Ásia Pacífico em 2025; o automotivo lidera a expansão de volume a um CAGR de 5,99% até 2031.

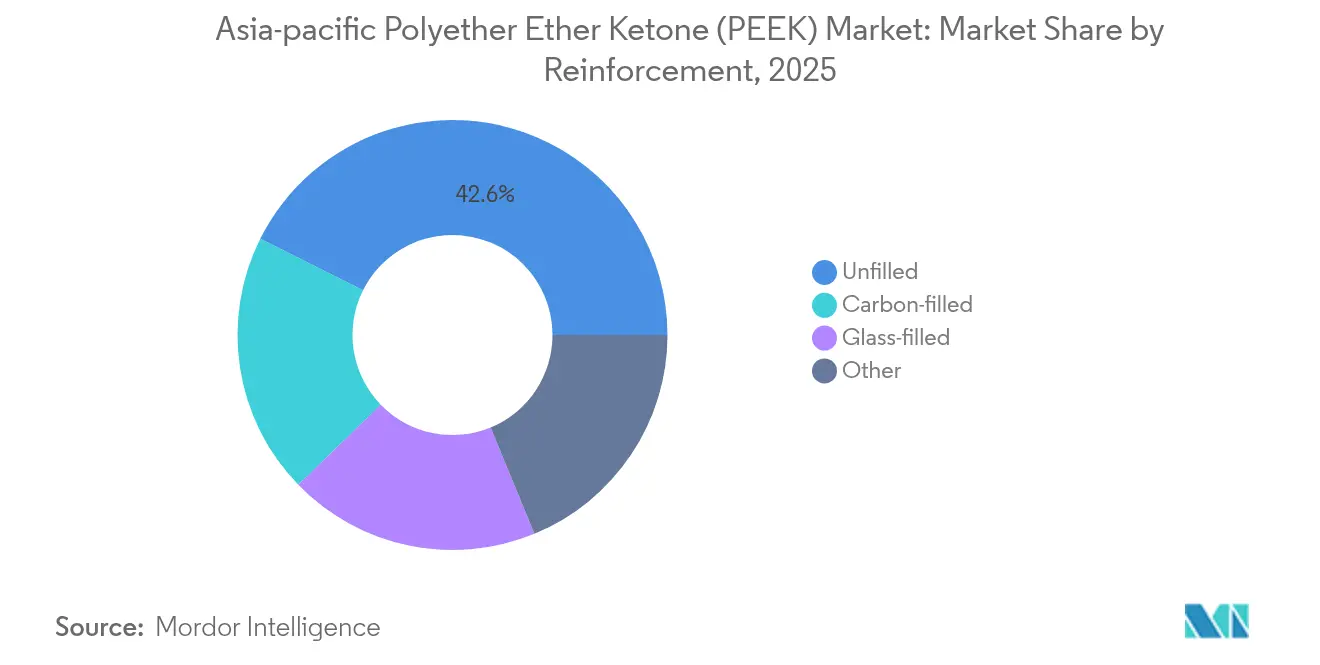

- Por reforço, os graus não preenchidos detinham uma participação de 42,62% do mercado de PEEK da Ásia Pacífico em 2025, enquanto as variantes preenchidas com carbono avançam a um CAGR de 6,45% até 2031.

- Por geografia, a China dominou com uma participação de 59,59% do mercado de PEEK da Ásia Pacífico em 2025, mas a Índia está projetada para registrar o CAGR mais rápido de 5,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliéter Éter Cetona (PEEK) da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso pela redução de peso nos setores aeroespacial e automotivo | +1.8% | China, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Expansão de capacidade em eletrônicos e semicondutores | +1.2% | China, Coreia do Sul, Japão, Malásia | Curto prazo (≤ 2 anos) |

| Crescimento em implantes e dispositivos médicos | +0.9% | Japão, Coreia do Sul, Austrália, China | Longo prazo (≥ 4 anos) |

| Expansões de capacidade local chinesa reduzindo custos | +1.1% | China, transbordamento para a Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos de localização de "Novos Materiais" da China | +0.7% | China, transbordamento para a Ásia Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Capacidade em Eletrônicos e Semicondutores

As fábricas de semicondutores na China, Coreia do Sul e Japão adicionam múltiplas linhas de 300 mm, cada uma consumindo várias toneladas de PEEK de ultrapureza elevada para anéis de retenção de CMP, transportadores de wafers e acessórios de gravação por plasma. Os pacotes de incentivos governamentais aceleram projetos greenfield, enquanto os fabricantes de ferramentas para fábricas especificam PEEK por sua estabilidade térmica acima de 250 °C e retenção dimensional sob químicos corrosivos. Os projetos de inversores EV de 800 V a bordo também aproveitam o perfil dielétrico do PEEK, reforçando as sinergias de demanda entre as indústrias automotiva e de semicondutores. Os prazos de comissionamento rápidos favorecem o fornecimento de resina localizado, estreitando a ligação entre o capital expenditure em eletrônicos e os ganhos de volume de curto prazo para o mercado de PEEK da Ásia Pacífico. Os fornecedores de materiais que certificam graus isentos de contaminação capturam posições de qualificação consolidadas, incorporando assim offtake de longo prazo.

Impulso pela Redução de Peso nos Setores Aeroespacial e Automotivo

As transportadoras da Ásia Pacífico encomendaram 1.365 aeronaves em 2023, superando o ano anterior em 133%, e cada plataforma narrow-body integra 20–25 kg de PEEK em suportes, dutos e estruturas de assentos para reduzir o consumo de combustível. Os fabricantes de veículos elétricos na China, Japão e Coreia do Sul substituem metal por PEEK preenchido com carbono em carcaças de baterias e isolamento de motores elétricos, reduzindo 1–2 kg por veículo sem comprometer a integridade em colisões. Os fabricantes de equipamentos originais (OEMs) relatam que uma redução de 10% no peso dos componentes de propulsão pode estender a autonomia dos veículos elétricos em aproximadamente 5%, melhorando a conformidade regulatória e a aceitação do consumidor. Molas de folha compostas, escudos contra fuga térmica e suportes de eletrônica de potência agora especificam rotineiramente PEEK, impulsionando o mercado de PEEK da Ásia Pacífico em direção a formulações de maior margem. À medida que a recuperação aeroespacial sustenta crescimento de dois dígitos na Ásia, a redução de peso permanece um catalisador de longo ciclo para a escalada contínua de volume.

Crescimento em Implantes e Dispositivos Médicos

As gaiolas espinhais de PEEK biocompatível e radiolúcido permitem que os cirurgiões monitorem a fusão óssea sem artefatos de imagem, acelerando a avaliação pós-operatória. A Política Nacional de Dispositivos Médicos da Índia visa uma participação global de 10-12% em 25 anos, sinalizando uma demanda futura de aquisição para fabricantes domésticos que adotam PEEK. A harmonização regulatória da ASEAN encurta o tempo de comercialização, e a manufatura aditiva agora imprime placas cranianas personalizadas para pacientes usando filamentos de PEEK esterilizáveis. Esses desenvolvimentos garantem coletivamente que as aplicações médicas assegurem um pilar de crescimento duradouro para o mercado de PEEK da Ásia Pacífico até 2030 e além.

Expansões de Capacidade Local Chinesa Reduzindo Custos

Produtores como a Zhongyan elevaram a capacidade nominal de PEEK puro para 1.000 tpa e atingiram 112,36% de utilização em 2024; o desgargalamento da fase II adiciona 5.000 tpa de composição downstream para abastecer diretamente os processadores aeroespaciais e de eletrônicos. Projetos upstream paralelos — mais notavelmente a linha de DFBP de 5.000 tpa da Zhongxin Fluorochemical — impulsionam a autossuficiência em insumos e reduzem a dependência de importações. A capacidade localizada de cetonas aromáticas reduz os preços de resina em até 15% em relação às cotações spot de 2023, ampliando o envelope de custo-desempenho para processadores de nível intermediário. O menor custo de entrega amplia a base de usuários do mercado de PEEK da Ásia Pacífico, convidando à substituição em usos de temperatura moderada anteriormente atendidos por PPS ou PSU. As multinacionais respondem negociando acordos de tolling na China para preservar participação e recuperar competitividade de custos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de resina e processamento | -1.3% | Global, mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Certificação médica/aeroespacial rigorosa | -0.8% | Japão, Austrália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fornecimento volátil de insumo DFBP | -0.6% | China, transbordamento para a Ásia Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Resina e Processamento

Mesmo após o declínio recente, a resina de PEEK não preenchida é negociada a um múltiplo premium várias vezes superior ao das resinas de engenharia padrão, porque a síntese de DFBP requer fluoração a alta temperatura e controle rigoroso da umidade. Os processadores de injeção devem operar temperaturas de cilindro acima de 400 °C, consumindo 10–15% mais energia do que a moldagem de poliamida, e as atualizações de metalurgia de parafuso adicionam custo de capital. A sensibilidade ao preço limita a adoção em invólucros de commodities, mantendo o mercado de PEEK da Ásia Pacífico focado em aplicações de missão crítica que justificam o custo elevado por meio de desempenho ou economia de peso. Os OEMs de nível 2 com baixo volume frequentemente adiam as mudanças de material até que a volatilidade do preço da resina se estabilize. O custo permanece o freio mais imediato à substituição generalizada, apesar dos custos unitários diminuírem gradualmente com as expansões domésticas.

Certificação Médica/Aeroespacial Rigorosa

Os fabricantes médicos devem superar testes de biocompatibilidade e esterilização específicos de cada país, que podem se estender além de 24 meses, enquanto os fornecedores aeroespaciais navegam por auditorias rigorosas de AS9100 e NADCAP, além de mandatos de rastreabilidade em toda a cadeia de valor. Os participantes menores da China e da Índia enfrentam custos de conformidade proporcionalmente mais altos, limitando os ganhos de participação de curto prazo. Os ciclos de qualificação prolongados retardam o ritmo em que os graus de PEEK de próxima geração substituem os incumbentes metálicos, mesmo quando a superioridade técnica é evidente. Consequentemente, o mercado de PEEK da Ásia Pacífico experimenta um atraso entre a inovação de material e o reconhecimento de receita nesses segmentos regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria do Usuário Final: Maquinário Industrial Mantém Vantagem de Volume enquanto o Automotivo Acelera

Os segmentos industrial e de maquinário lideraram com uma participação de 26,88% do mercado de PEEK da Ásia Pacífico em 2025, impulsionados por retrofits em plantas químicas e investimentos em automação fabril que favorecem materiais de longa vida e autolubrificantes. Robótica, selos de compressores e anéis de desgaste de bombas centrífugas exemplificam aplicações onde os custos de inatividade superam em muito os prêmios de resina. No entanto, as peças automotivas mostram o maior CAGR de 5,99% até 2031 porque as transmissões de veículos elétricos expõem componentes a temperaturas contínuas de 180 °C–200 °C e refrigerantes agressivos que excedem as capacidades do PPS ou PA. Os barramentos fabricados com PEEK transportam cargas de 800 V enquanto permanecem leves e livres de corrosão, e as placas laterais dos módulos de bateria isolam contra fuga térmica.

As ferramentas para eletrônicos e semicondutores mantêm forte expansão de um único dígito, adicionando volume de base estável ao mercado de PEEK da Ásia Pacífico. O setor aeroespacial permanece uma cabeça de ponte estratégica, e os dispositivos médicos absorvem graus especializados de alta margem, como o PEEK carregado com sulfato de bário radiopaco para parafusos de trauma. Nos segmentos a jusante onde as barreiras regulatórias se avultam, a colaboração estreita entre fornecedores de resina e OEMs acelera a qualificação, mas a recompensa inclui exclusividade por vários anos e fluxos de EBITDA consolidados. Em todos os setores, a convergência dos temas de eletrificação, automação e sustentabilidade mantém o conjunto de oportunidades endereçáveis se expandindo bem além de 2031.

Por Reforço: Liderança Não Preenchida Cedendo Espaço ao Ímpeto do Preenchido com Carbono

Em 2025, os graus não preenchidos capturaram 42,62% do tamanho do mercado de PEEK da Ásia Pacífico graças ao amplo uso em válvulas industriais, anéis de compressores e revestimentos de processos químicos que exigem alta estabilidade térmica sem a despesa adicional de reforço de fibra. As versões preenchidas com carbono registram o avanço mais acentuado a um CAGR de 6,45% até 2031, à medida que os fabricantes aeroespaciais e de veículos elétricos priorizam o desempenho de resistência mecânica em relação ao peso. As formulações preenchidas com vidro preenchem os requisitos de custo e módulo para conectores eletrônicos, fornecendo controle dimensional durante o refluxo de solda sem chumbo. Os sistemas híbridos de nicho que combinam carbono e PTFE estão sendo testados em rolamentos sujeitos a desgaste, sublinhando uma migração da funcionalidade básica para matrizes de propriedades diferenciadas.

Os fabricantes estão cada vez mais deslocando capacidade para graus reforçados porque os prêmios de preço compensam confortavelmente os custos incrementais de composição. Os fabricantes de componentes de robótica na China relatam crescimento de dois dígitos para engrenagens de PEEK reforçado com fibra de carbono que reduzem a inércia e o ruído em juntas de alta velocidade. Esses desenvolvimentos reforçam o padrão de migração de valor dentro do mercado de PEEK da Ásia Pacífico em direção a formulações que maximizam a economia de peso e a integridade mecânica, sustentando a rentabilidade unitária mesmo em meio à deflação do preço da resina.

Análise Geográfica

A China comandou 59,59% do tamanho do mercado de PEEK da Ásia Pacífico em 2025, sustentada por sua cadeia de valor integrada que agora abrange desde insumos de DFBP até compostos acabados. Os produtores domésticos aproveitam tarifas energéticas favoráveis, créditos fiscais direcionados e licenciamento acelerado sob o plano de "Novos Materiais" para reduzir custos variáveis. Os fabricantes de resina de primeiro nível colaboram com fornecedores locais de interiores de aeronaves para garantir qualificação e encurtar os ciclos de projeto. O aumento da produção de veículos elétricos — superando 9 milhões de unidades em 2024 — adiciona nova demanda por filmes de isolamento de motores e conexões voltadas para refrigerante. Os OEMs industriais consolidam ainda mais o PEEK em carcaças de bombas de alta temperatura para serviço de ácido sulfúrico, bloqueando o consumo da carga base.

A Índia fica atrás com uma participação modesta hoje, mas ostenta um CAGR de 5,82% até 2031, superando o total regional. As políticas automotivas incentivam componentes leves; ao mesmo tempo, as cadeias de suprimentos aeroespaciais nascentes se beneficiam de requisitos de compensação liderados pelo governo vinculados à aquisição de aeronaves wide-body. Os fabricantes domésticos de implantes aumentam a produção de gaiolas espinhais à medida que os marcos de reembolso se expandem em cuidados terciários, introduzindo uma demanda estabilizadora para PEEK de grau médico. Iniciativas estaduais como o "Make in India" reforçam a fabricação interna, cultivando gradualmente um ecossistema localizado que sustentará um maior mercado de PEEK da Ásia Pacífico nos próximos cinco anos.

Cenário Competitivo

O mercado de PEEK da Ásia Pacífico demonstra consolidação. Victrex e Solvay permanecem líderes tecnológicos, oferecendo graus ultraltrapuros e certificados para implantes médicos que comandam prêmios de preço significativos. O foco da Evonik em filamentos de fibra de carbono imprimíveis em 3-D captura nichos de manufatura aditiva em peças médicas e aeroespaciais. Os movimentos estratégicos incluem acordos de fornecimento de longo prazo com OEMs de powertrains elétricos e projetos conjuntos de pesquisa e desenvolvimento para filmes de dissipação de calor. Os incumbentes globais estão localizando a composição em Suzhou e Wuxi para explorar o corredor de veículos elétricos da China, enquanto retêm ativos de filtração por fusão europeus para graus de semicondutores ultrapuros.

Líderes do Setor de Poliéter Éter Cetona (PEEK) da Ásia-Pacífico

Evonik Industries AG

Jilin Joinature Polymer Co., Ltd.

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

Syensqo

Victrex plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: Essentra Components lançou uma linha de fixadores de PEEK de alta temperatura para sistemas de combustível e montagens de ultravácuo.

- Outubro de 2023: Evonik Industries introduziu um filamento de PEEK reforçado com fibra de carbono para impressão 3-D por extrusão de implantes médicos.

Escopo do Relatório do Mercado de Poliéter Éter Cetona (PEEK) da Ásia-Pacífico

Aeroespacial, Automotivo, Elétrico e Eletrônico, Industrial e Maquinário são cobertos como segmentos por Indústria do Usuário Final. Austrália, China, Índia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Aeroespacial |

| Automotivo |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outras Indústrias do Usuário Final |

| Não Preenchido |

| Preenchido com Vidro |

| Preenchido com Carbono |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Malásia |

| Austrália |

| Restante da Ásia Pacífico |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Outras Indústrias do Usuário Final | |

| Por Reforço | Não Preenchido |

| Preenchido com Vidro | |

| Preenchido com Carbono | |

| Outros | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Austrália | |

| Restante da Ásia Pacífico |

Definição de mercado

- Indústria do Usuário Final - Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias do usuário final consideradas no âmbito do mercado de polietercetona.

- Resina - No âmbito do estudo, considera-se resina virgem de polietercetona em formas primárias, como pó, pellets, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com uma superfície escorregadia. Ele pode suportar facilmente desgaste em ambientes de trabalho abusivos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser usado para aplicações externas com uma formulação especial. |

| Filme Fundido | Um filme fundido é fabricado depositando uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material Composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas dissimilares e são mesclados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais têm alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que usam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz de polímero reforçada com fibras. As fibras são geralmente vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que era inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta de camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de Plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/tolvas. |

| Pellets de Plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros consistindo de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As principais variáveis quantificáveis (setoriais e externas) pertinentes ao segmento de produto e país específico são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações analíticas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura