Dimensão e Quota do Mercado de Embalagens Farmacêuticas das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

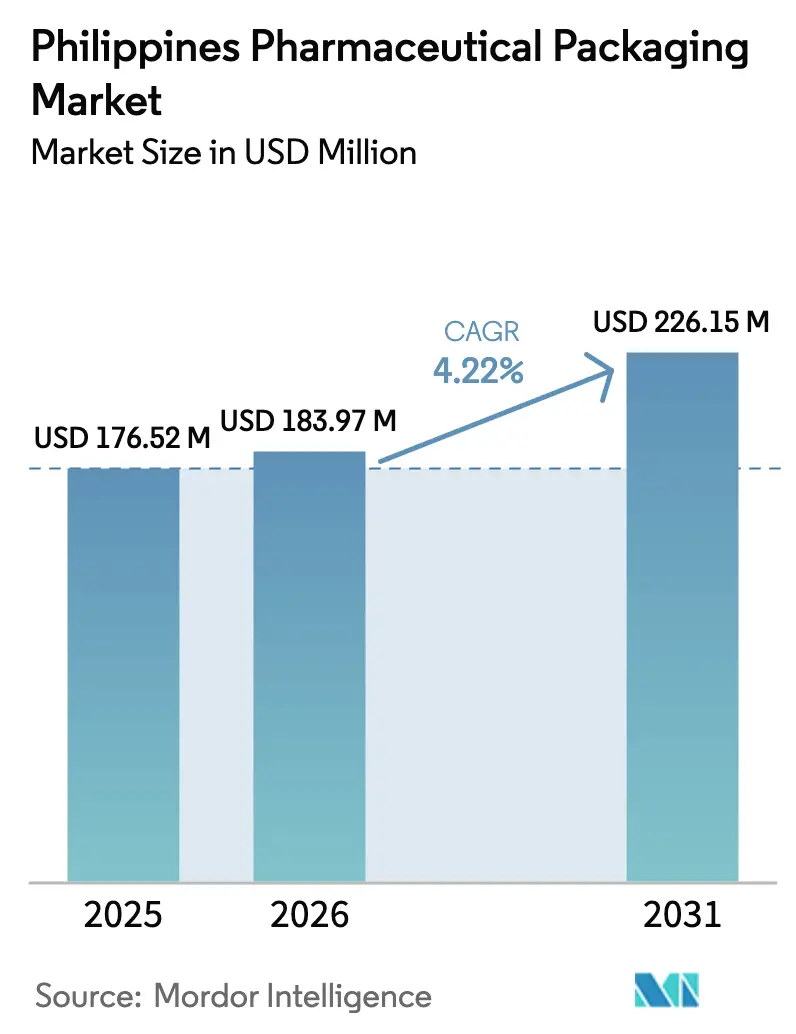

| Tamanho do mercado no ano base (2025) | 176.52 Milhões de dólares |

| Tamanho do Mercado (2026) | 183.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 226.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas das Filipinas por Mordor Intelligence

A dimensão do mercado de embalagens farmacêuticas das Filipinas em 2026 é estimada em USD 183,97 milhões, crescendo a partir do valor de 2025 de USD 176,52 milhões, com projeções para 2031 a indicar USD 226,15 milhões, crescendo a uma CAGR de 4,22% no período 2026-2031. Uma preferência crescente por formatos amigáveis ao paciente, a rápida expansão das organizações de fabricação contratada (CMOs), e as reformas na contratação pública impulsionam ainda mais o mercado de embalagens farmacêuticas das Filipinas, enquanto as vulnerabilidades da cadeia de abastecimento e as lacunas na cadeia de frio moderam a sua trajetória de crescimento a longo prazo.

Principais Conclusões do Relatório

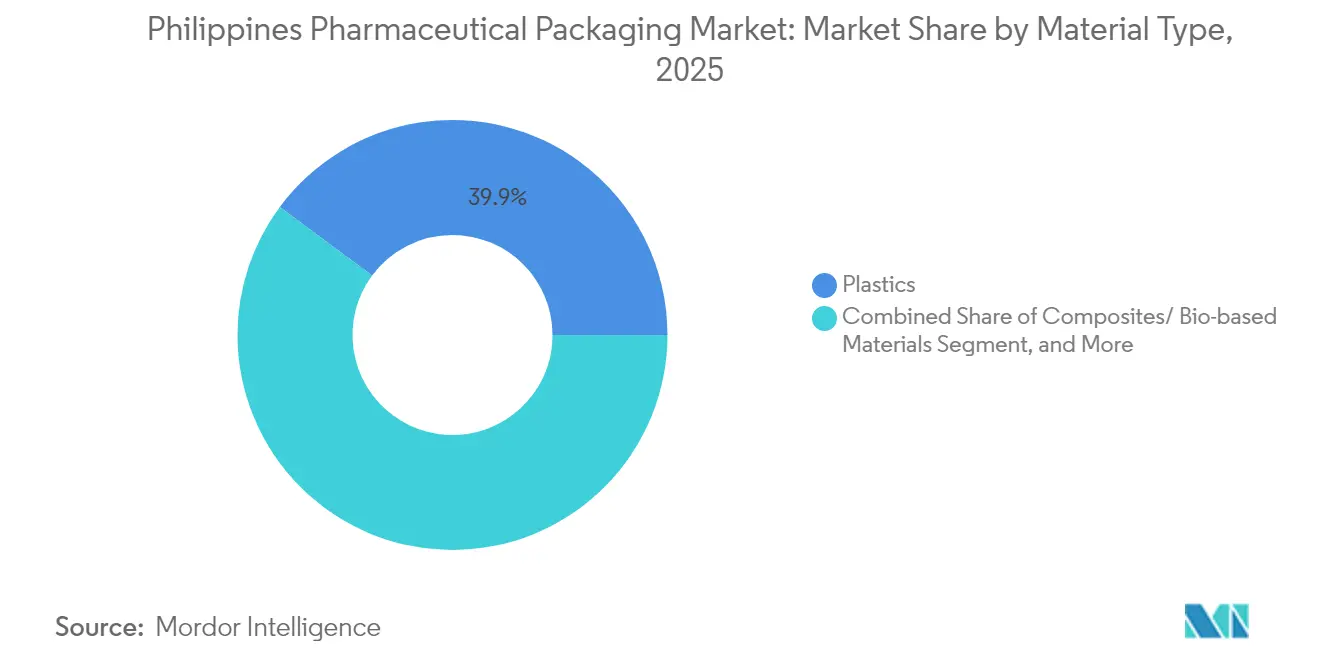

- Por tipo de material, os plásticos lideraram com uma quota de receita de 39,85% em 2025, enquanto os compósitos e as alternativas de base biológica estão previstos para expandir a uma CAGR de 5,96% até 2031.

- Por tipo de produto, os frascos representaram uma fatia de 21,09% da quota do mercado de embalagens farmacêuticas das Filipinas em 2025, enquanto as bolsas e sacos estão posicionados para crescer a uma CAGR de 5,34% até 2031.

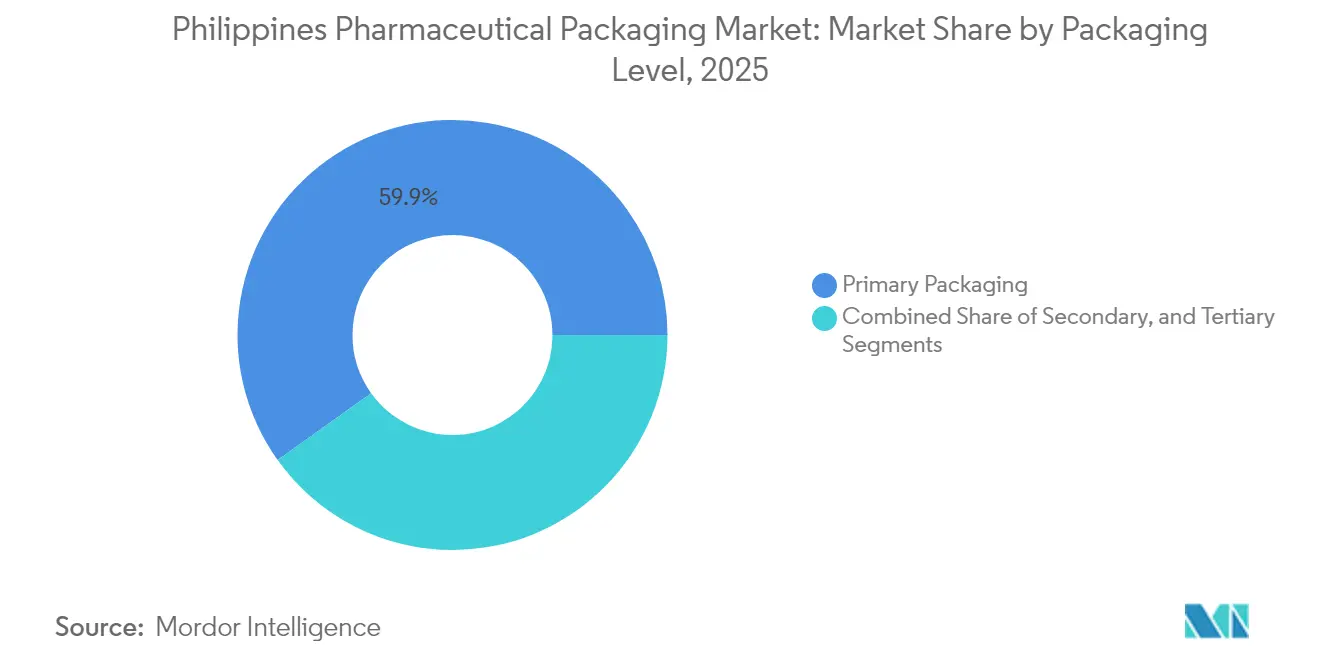

- Por nível de embalagem, os formatos primários dominaram 59,88% da dimensão do mercado de embalagens farmacêuticas das Filipinas em 2025 e estão projetados para crescer a uma CAGR de 5,03% durante o período de perspetiva.

- Por utilizador final, as empresas de fabricação farmacêutica detinham uma quota de 49,25% em 2025, enquanto as organizações de embalagem contratada deverão registar a CAGR mais rápida de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Farmacêuticas das Filipinas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Produção de Medicamentos Genéricos | +1.5% | Nacional, zonas económicas PEZA | Médio prazo (2-4 anos) |

| Aumento da Contratação Pública de Medicamentos Essenciais | +0.8% | Nacional, hospitais públicos | Curto prazo (≤ 2 anos) |

| Expansão das Organizações de Fabricação Contratada Locais | +0.6% | Metro Manila, Laguna, Tarlac | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas Contra a Contrafação | +0.5% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Procura Crescente de Embalagens Amigáveis ao Paciente | +0.4% | Aglomerados urbanos de envelhecimento | Médio prazo (2-4 anos) |

| Crescimento dos Canais de Distribuição de E-Farmácia | +0.3% | Metro Manila, Cebu, Davao | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Medicamentos Genéricos

As aprovações aceleradas, agora limitadas a 45 dias, reduziram os prazos de entrada no mercado, levando as empresas locais a reformular rótulos e a investir em soluções de blisteres, frascos e bolsas em conformidade. Estima-se que o mercado de medicamentos genéricos atinja USD 3,8 mil milhões até 2028, e cada nova molécula requer embalagens prontas para serialização que cumpram o mandato de rótulo genérico do Departamento de Saúde. Os incentivos fiscais dentro dos parques PEZA amplificam os volumes, enquanto cinco empresas de origem indiana que exploraram locais filipinos em agosto de 2024 sinalizam uma procura futura de frascos de alta barreira e selos invioláveis. Os conversores de embalagens que pré-qualificam materiais ao abrigo das diretrizes de Boas Práticas de Fabricação estão a ganhar estatuto de fornecedor antecipado junto destes novos entrantes em espaço verde, consolidando compromissos de volume ao longo dos ciclos de contrato 2025-2028. [1]Agência de Notícias Filipina, "BOI Convida Empresas Farmacêuticas Japonesas a Investir nas Filipinas," pna.gov.ph

Aumento da Contratação Pública de Medicamentos Essenciais

O roteiro da Philippine Pharma Procurement Inc. visa aumentar a quota de produtores locais nos concursos para 50% até 2030, garantindo encomendas regulares para fornecedores já credenciados ao abrigo do sistema de licenciamento Green Lane. O centro logístico farmacêutico de Clark, um investimento de USD 35,25 milhões, dispõe de armazenamento certificado com boas práticas de distribuição, que serve fornecedores de caixas serializadas e rótulos pré-impressos. As embalagens de medicamentos essenciais, tiras de diabetes, blisteres para anti-hipertensivos e frascos de oncologia devem agora incluir códigos QR de rastreabilidade que se sincronizam com a plataforma de inventário do Departamento de Saúde. Os conversores que oferecem serviços de codificação ponta a ponta e auditorias de integridade de dados obtêm prémios de preço, mas garantem contratos plurianuais, acelerando a diversificação de receitas no mercado de embalagens farmacêuticas das Filipinas.

Expansão das Organizações de Fabricação Contratada Locais

As CMOs escalam rapidamente à medida que as multinacionais externalizam para estruturas de menor custo. O Victoria Industrial Park da PEZA alberga 27 inquilinos de ciências da vida com projeções de exportação de USD 299,93 milhões, o que por sua vez gera encomendas adicionais para serviços de enchimento de alta velocidade, capsulagem e manga termorretrátil. A expansão de 1 milhão de cápsulas da Lloyd Laboratories destaca a procura de frascos de HDPE com fechos resistentes à abertura por crianças, enquanto os diálogos facilitados pela HSBC trazem a AstraZeneca e a GSK para avaliar a capacidade de enchimento estéril em joint-venture. Estes acordos dependem de caixas, folhetos e rótulos serializados de origem nacional, criando um efeito multiplicador junto de fornecedores de tinta e fornecedores de etiquetas RFID já ativos nos cinturões industriais de Calabarzon.

Regulamentações Rigorosas Contra a Contrafação

O Aviso FDA 2025-0674 sobre comprimidos Bioflu contrafeitos destaca a necessidade de maior vigilância do mercado.[2]Administração de Alimentos e Medicamentos, "Aviso FDA 2025-0674," fda.gov.ph A Ordem Administrativa 2024-0015 impõe a utilização de selos invioláveis, tintas encobertas e códigos de barras serializados ao nível da embalagem primária, incentivando os fornecedores a adotarem plataformas tecnológicas integradas. Os fornecedores que combinam lacas holográficas com portais de verificação baseados na nuvem diferenciam-se nos concursos públicos que abrangem 1.800 hospitais públicos. Os conversores locais de médio porte estabelecem parcerias com especialistas europeus em etiquetas de segurança, transferindo conhecimento sobre adesivos com rastreamento UV e microtexto. A longo prazo, a conformidade com a legislação anticoncrafação eleva as barreiras de capital e empurra o mercado de embalagens farmacêuticas das Filipinas para uma fase de consolidação orientada para a qualidade.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte Dependência de Matérias-Primas Importadas | -0.7% | Todas as regiões de fabricação | Longo prazo (≥ 4 anos) |

| Infraestrutura de Cadeia de Frio Limitada | -0.5% | Cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Sensibilidade ao Preço entre os Fabricantes Locais | -0.4% | PMEs regionais | Curto prazo (≤ 2 anos) |

| Custos de Conformidade Ambiental | -0.3% | Pontos críticos regulatórios urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Dependência de Matérias-Primas Importadas

Com 98% dos ingredientes ativos e a maioria das resinas plásticas importadas, os conversores enfrentam flutuações cambiais e perturbações no frete que comprimem as margens. A Associação da Indústria Farmacêutica Filipina regista que as importações de matérias-primas cresceram 15% entre 2015-2019; a pandemia expôs picos de prazo de entrega superiores a 120 dias, obrigando os conversores a duplicar os stocks de reserva. A ausência de uma base petroquímica doméstica mantém os preços das resinas 8-12% acima dos pares regionais, levando alguns fabricantes a abastecerem-se de pré-formas na Tailândia e na Malásia. Embora o Departamento de Comércio e Indústria considere o alívio tarifário para importações de pellets, a volatilidade a curto prazo persiste, dificultando a obtenção de contratos cost-plus por mais de um ciclo de concurso.

Infraestrutura de Cadeia de Frio Limitada

A Berben Logistics aumentou a sua capacidade para 10.000 paletes em 2024; no entanto, a Associação da Cadeia de Frio estima um crescimento da procura nacional de 8-10% anualmente, deixando uma lacuna persistente nos corredores provinciais. [3]DHL Group, "DHL Group a Investir EUR 500 Milhões na Ásia-Pacífico," dhl.com As campanhas de vacinação rurais dependem de expedidores isolados que devem manter temperaturas entre 2-8 °C durante 72 horas, mas as rotas fragmentadas entre ilhas estendem as janelas de entrega além das especificações de projeto, arriscando deterioração. Os fornecedores de embalagens devem desenvolver revestimentos de EPS de maior grau, embalagens de mudança de fase e sensores IoT em tempo real, o que resultará num aumento de 15-20% nos custos unitários. As empresas regionais de menor dimensão frequentemente hesitam perante estes prémios, retardando a adoção, apesar das orientações da FDA sobre os requisitos de estabilidade de biológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Plásticos Mantêm a Escala Enquanto as Alternativas Sustentáveis Aceleram

Os plásticos proporcionam a principal vantagem de volume, capturando 39,85% do mercado de embalagens farmacêuticas das Filipinas em 2025. Os frascos de HDPE, os frascos de PET e os fechos de polipropileno são os materiais mais utilizados, pois os dossiês regulatórios já fazem referência aos seus dados de migração, reduzindo assim os prazos de aprovação. A dimensão do mercado de embalagens farmacêuticas das Filipinas para plásticos está definida para crescer de forma constante, mesmo que as novas regras de Responsabilidade Alargada do Produtor (RAP) elevem as metas de recuperação para 80% até 2028. Os custos de RAP levam os proprietários de marcas a ensaiar revestimentos de base biológica e PET de conteúdo reciclado, que exigem aumentos de preço ao mesmo tempo que desbloqueiam créditos fiscais.

Os compósitos sustentáveis, embora de nicho hoje em dia, estão projetados para registar a CAGR mais rápida de 5,96%, à medida que os clientes globais incorporam métricas de ciclo de vida nos cartões de pontuação dos fornecedores. O Laboratório de Embalagens Verdes do Departamento de Ciência e Tecnologia realiza projetos-piloto com filmes de quitosana e pectina, e os primeiros adotantes entre as multinacionais cofinanciam ensaios de ampliação. O vidro mantém uma base fiel em injetáveis que requerem integridade de borossilicato Tipo I, enquanto os tubos de alumínio preenchem cremes de esteroides que requerem barreiras de oxigênio. Em conjunto, estas mudanças de material realinham as cadeias de abastecimento, convidando a joint-ventures que incorporam linhas de reciclagem de resinas dentro de zonas económicas, movimentos que sustentam o mercado de embalagens farmacêuticas das Filipinas a médio prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Os Frascos Mantêm a Quota, as Bolsas Impulsionam a Conveniência

Os frascos detinham 21,09% da quota do mercado de embalagens farmacêuticas das Filipinas em 2025, graças à sua compatibilidade com linhas de alta velocidade que servem xaropes de tosse e resfriado de venda livre e líquidos vitamínicos. Os sistemas de visão automatizados e os revestimentos de vedação por indução reduzem o risco de contaminação, consolidando a sua utilização nos concursos de hospitais públicos. Entretanto, a dimensão do mercado de embalagens farmacêuticas das Filipinas para bolsas e sacos cresce mais rapidamente a uma CAGR de 5,34%, à medida que as e-farmácias preferem saquetas de laminado leve que reduzem os custos de frete em 30%.

Os blisteres continuam a ser fundamentais para a adesão à dose sólida, especialmente após a FDA ter endossado os formatos de blister de carteira que suportam aplicações de adesão com ligação QR para pacientes com doenças crónicas. As seringas pré-preenchidas e os cartuchos ganham popularidade nas campanhas de vacinação; os frascos e ampolas mantêm a segurança dos injetáveis especiais. As caixas recebem melhorias funcionais, incluindo inserções RFID e relevo em braille, enquanto os cantoneiras de paletes para paletes transitam para papel reciclado para cumprir as auditorias de RAP. Esta evolução do mix de produtos recompensa os conversores suficientemente ágeis para alternar entre kits personalizados de curta tiragem e lotes de grande volume de produtos de base sem incorrer em penalizações por tempo de inatividade.

Por Nível de Embalagem: A Dominância Primária Destaca a Gravidade Regulatória

Os formatos primários, frascos, blisteres e frascos de injeção capturaram uma quota de 59,88% em 2025 e estão definidos para uma CAGR de 5,03%, sublinhando a sua centralidade para a esterilidade e integridade da barreira. As leis de serialização cascateiam agora diretamente para as embalagens primárias, impulsionando o mercado de embalagens farmacêuticas das Filipinas em direção a sistemas integrados de verificação de código incorporados na cabeça de enchimento. Os investimentos em salas limpas de elevado investimento de capital excluem os entrantes oportunistas, mas ampliam as vantagens de fosso para os incumbentes certificados sob a ISO 15378.

As embalagens secundárias assumem as responsabilidades de conformidade de rótulos e resistem aos impactos de distribuição; os conversores adicionam fitas de abertura fácil e tintas de proteção de marca que harmonizam com os códigos de agregação ao nível logístico. As capas estiráveis para paletes terciárias migram para calibres mais finos, mantendo no entanto o desempenho contra perfurações através de misturas de metaloceno. Em conjunto, a gravidade regulatória e o risco de contaminação cruzada mantêm os formatos primários no foco estratégico, apesar das mudanças impulsionadas pela sustentabilidade noutras partes da cadeia de valor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: As CMOs Superam as Linhas de Enchimento Próprias

Os fabricantes farmacêuticos contribuíram com 49,25% dos volumes de 2025, alavancando instalações estabelecidas em Metro Manila e Laguna. No entanto, as CMOs registam a CAGR mais acentuada de 5,88%, porque os patrocinadores globais agora incluem serviços de embalagem em acordos mais amplos de transferência de tecnologia. Dentro do Victoria Park da PEZA, as CMOs co-localizam termoformadores de blisteres, desembaralhadores de frascos e linhas de inspeção habilitadas por ROC para atrair clientes de pequenas moléculas que visam certificados de exportação da ASEAN.

As farmácias de retalho e as redes de clínicas encomendam embalagens prontas para prateleira que otimizam a densidade de SKU, enquanto os hospitais requerem codificação de dose unitária integrada com registos médicos eletrónicos. A campanha governamental 'Botika at Bakuna Para Sa Mamamayan' adiciona unidades de saúde rurais que adquirem caixas de frascos de vacinas padronizadas, alargando ainda mais as carteiras de pedidos das CMOs. Em conjunto, estas dinâmicas reforçam o impulso de externalização, aprofundando a intensidade competitiva em todo o mercado de embalagens farmacêuticas das Filipinas.

Análise Geográfica

Metro Manila permanece o núcleo operacional graças à proximidade da sede da FDA, ao acesso a portos marítimos e a um conjunto de mão de obra qualificada que alberga mais de metade das instalações de embalagem ativas. Este corredor ancora novos investimentos diretos estrangeiros, à medida que as CMOs se ligam às redes de utilidades existentes que garantem a conformidade com salas limpas de classe 100.000. O cinturão de Calabarzon circundante beneficia da economia de arrendamento de terrenos e de aglomerados de fornecedores de caixas, tinta e resina que reduzem os tempos de transporte de entrada para um dia.

A diversificação estratégica ganha tração para norte. O Victoria Industrial Park da PEZA em Tarlac abriu em julho de 2024, disponibilizando 34 hectares de lotes com incentivos fiscais equipados com linhas de efluentes de grau farmacêutico e coberturas solares. Adjacente ao Clark Freeport, a área evolui como um centro de transportes, ligando um centro logístico aprovado pela FDA ao slot de carga de 24 horas do Aeroporto Internacional de Clark, o que permite corredores de cadeia de frio que reduzem os prazos de última milha para os hospitais da Luzon Central.

As metrópoles secundárias, como Cebu e Davao, capturam volumes incrementais de distribuição, mas debatem-se com armazenamento refrigerado intermitente, o que limita a penetração de biológicos fora das ilhas centrais. A logística arquipelágica obriga a conceitos de embalagem que suportem múltiplas quebras de carga a granel, variações de humidade e atrasos em navios entre ilhas. Os programas de infraestruturas governamentais, incluindo melhorias nos portos de roll-on roll-off, visam atenuar estes pontos de fricção, prometendo um uplift regional mais amplo para o mercado de embalagens farmacêuticas das Filipinas ao longo do horizonte de previsão.

Panorama Competitivo

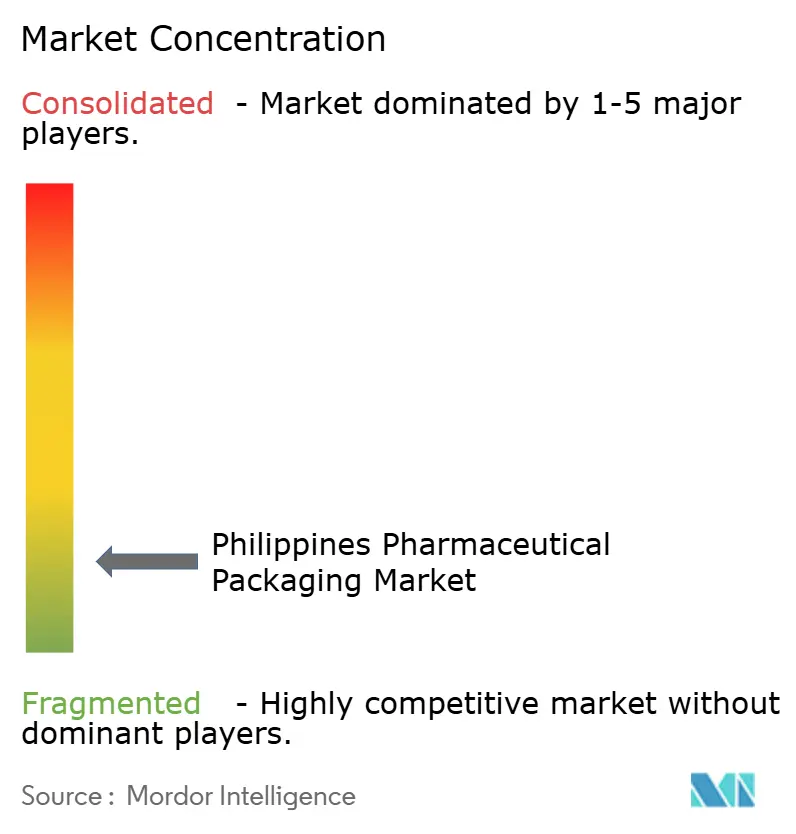

O setor apresenta uma fragmentação moderada: os grandes grupos globais dominam os laminados de alta barreira e as embalagens estéreis, enquanto as empresas locais de médio porte prosperam em caixas secundárias e folhetos. A fábrica de revestimento da Amcor na Malásia, concluída em abril de 2025, fornece rolo de substrato de grau médico a conversores filipinos, reforçando a segurança do abastecimento para clientes regionais. Entretanto, o site da ALPLA Philippines em Calamba expande a capacidade de HDPE de conteúdo reciclado, aproveitando a procura induzida pela RAP dos fabricantes de frascos vitamínicos.

As joint-ventures emergem como uma via conveniente para a familiaridade regulatória: especialistas europeus em etiquetas de segurança incorporam linhas de microetiquetagem em instalações de Manila operadas por grupos locais que detêm licenças de site da FDA. As CMOs negociam descontos de material associados a limiares de volume, aproveitando a escala para superar embaladores de menor dimensão confinados a linhas mais antigas. A sustentabilidade emerge como o próximo campo de batalha, e as empresas que conseguem validar as suas pegadas de carbono da extração à saída da fábrica estão a ganhar cada vez mais vantagem sobre os seus pares em auditorias de multinacionais.

As barreiras continuam elevadas: a certificação ISO 15378, o hardware de serialização e a validação da cadeia de frio aumentam coletivamente a intensidade de capital para mais de USD 4 milhões para uma linha de embalagem primária competitiva. Consequentemente, as conversações de fusão entre os conversores nacionais intensificam-se à medida que procuram alcançar eficiências de volume e poder de negociação na aquisição de resinas. Estes movimentos deverão aproximar gradualmente o mercado de embalagens farmacêuticas das Filipinas de uma maior concentração nos próximos cinco anos.

Líderes do Setor de Embalagens Farmacêuticas das Filipinas

Robicel Trading

Euro-med Laboratories Phil., Inc

Bestpak Packaging Solutions, Inc.

Netpak Phils., Inc.

Gl Otometz Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Instituto de Ciências Médicas e da Saúde De La Salle inaugurou o Colégio de Farmácia Dr. Mariano Que, reforçando os grupos locais de talento em I&D.

- Setembro de 2025: O Aviso FDA 2025-0674 alertou contra comprimidos Bioflu contrafeitos, destacando a urgência da serialização.

- Abril de 2025: A Clark International Airport Corporation e a Philippine Pharma Procurement Inc. assinaram um pacto de PHP 2 mil milhões para construir um centro logístico farmacêutico no Clark Freeport.

- Abril de 2025: O DHL Group reservou EUR 500 milhões (USD 530 milhões) para melhorias na logística de cuidados de saúde na Ásia-Pacífico, incluindo centros certificados com boas práticas de distribuição que servem as Filipinas.

Âmbito do Relatório do Mercado de Embalagens Farmacêuticas das Filipinas

O âmbito do estudo fornece uma compreensão global do setor farmacêutico e de embalagens farmacêuticas nas Filipinas. Além disso, será fornecida uma desagregação detalhada dos frascos e recipientes, seringas e cartuchos, frascos de injeção e ampolas e, por último, bolsas e embalagens. Os outros tipos de produto não fazem parte do âmbito atual do trabalho. O relatório inclui uma visão geral do mercado e as principais tendências, juntamente com os detalhes do desempenho dos fornecedores farmacêuticos e do setor de embalagens farmacêuticas no país, desenvolvimentos recentes e o impacto da COVID-19 no mercado.

| Plástico | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | |

| Politereftalato de Etileno (PET) | |

| Outros Plásticos | |

| Vidro | |

| Metal | |

| Papel e Cartão | |

| Compósitos/Materiais de Base Biológica |

| Frascos |

| Frascos de Injeção e Ampolas |

| Blisteres |

| Seringas Pré-preenchidas e Cartuchos |

| Tubos |

| Paletes |

| Bolsas e Sacos |

| Caixas de Cartão |

| Outros Tipos de Produto |

| Primário |

| Secundário |

| Terciário |

| Empresas de Fabricação Farmacêutica |

| Organizações de Embalagem Contratada |

| Farmácias de Retalho e Institucionais |

| Hospitais e Clínicas |

| Outros Setores de Utilizador Final |

| Por Tipo de Material | Plástico | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | ||

| Politereftalato de Etileno (PET) | ||

| Outros Plásticos | ||

| Vidro | ||

| Metal | ||

| Papel e Cartão | ||

| Compósitos/Materiais de Base Biológica | ||

| Por Tipo de Produto | Frascos | |

| Frascos de Injeção e Ampolas | ||

| Blisteres | ||

| Seringas Pré-preenchidas e Cartuchos | ||

| Tubos | ||

| Paletes | ||

| Bolsas e Sacos | ||

| Caixas de Cartão | ||

| Outros Tipos de Produto | ||

| Por Nível de Embalagem | Primário | |

| Secundário | ||

| Terciário | ||

| Por Setor de Utilizador Final | Empresas de Fabricação Farmacêutica | |

| Organizações de Embalagem Contratada | ||

| Farmácias de Retalho e Institucionais | ||

| Hospitais e Clínicas | ||

| Outros Setores de Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens farmacêuticas das Filipinas?

O mercado está avaliado em USD 183,97 milhões em 2026 e prevê-se que suba para USD 226,15 milhões até 2031.

Qual segmento detém a maior quota no mercado de embalagens de medicamentos filipino?

Os formatos primários, como frascos, blisteres e frascos de injeção, dominam 59,88% da receita de 2025.

Por que razão as CMOs crescem mais rapidamente do que as unidades de embalagem próprias?

As multinacionais externalizam para CMOs pela eficiência de custos, experiência regulatória e incentivos fiscais baseados em zonas económicas, impulsionando uma CAGR de 5,88% para o segmento.

Como é que a lei de RAP afeta os materiais de embalagem?

Obriga as empresas a recuperar 80% da produção de plástico até 2028, acelerando o investimento em materiais de base biológica e reciclados.

Qual é o principal desafio da cadeia de abastecimento para os conversores filipinos?

A forte dependência de resinas e ingredientes farmacêuticos ativos importados expõe os conversores à volatilidade cambial e a atrasos logísticos, limitando a estabilidade das margens.

Os requisitos anti-contrafação são obrigatórios para todas as embalagens de medicamentos?

Sim, a Ordem Administrativa 2024-0015 impõe a serialização e as características invioláveis nas embalagens primárias de todos os medicamentos sujeitos a receita médica e de venda livre.

Página atualizada pela última vez em: