Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

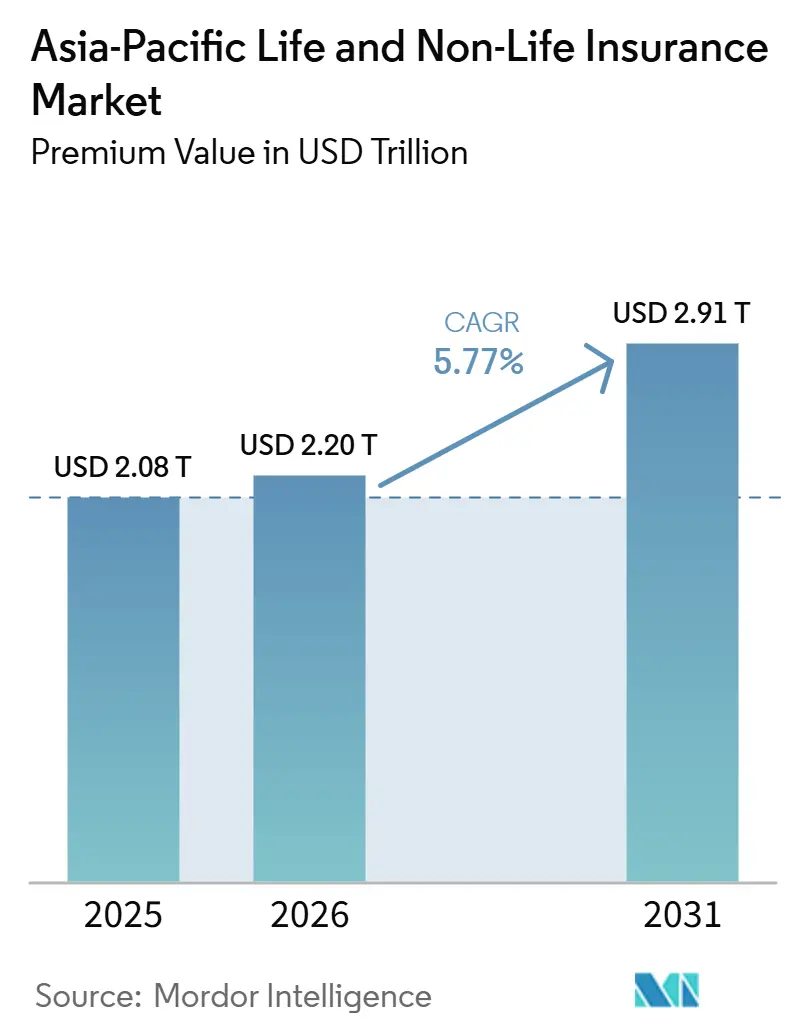

| Tamanho do mercado no ano base (2025) | 2.08 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.20 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

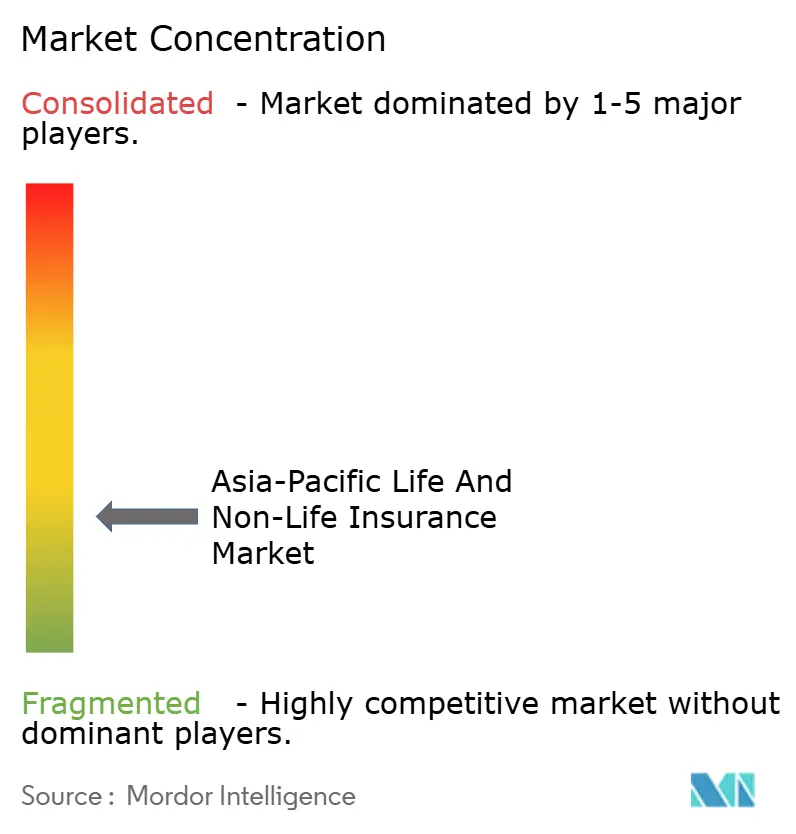

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Ásia-Pacífico pela Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Ásia-Pacífico em termos de valor de prêmio está projetado em USD 2,08 trilhões em 2025, USD 2,20 trilhões em 2026, e deverá atingir USD 2,91 trilhões até 2031, crescendo a um CAGR de 5,77% de 2026 a 2031.

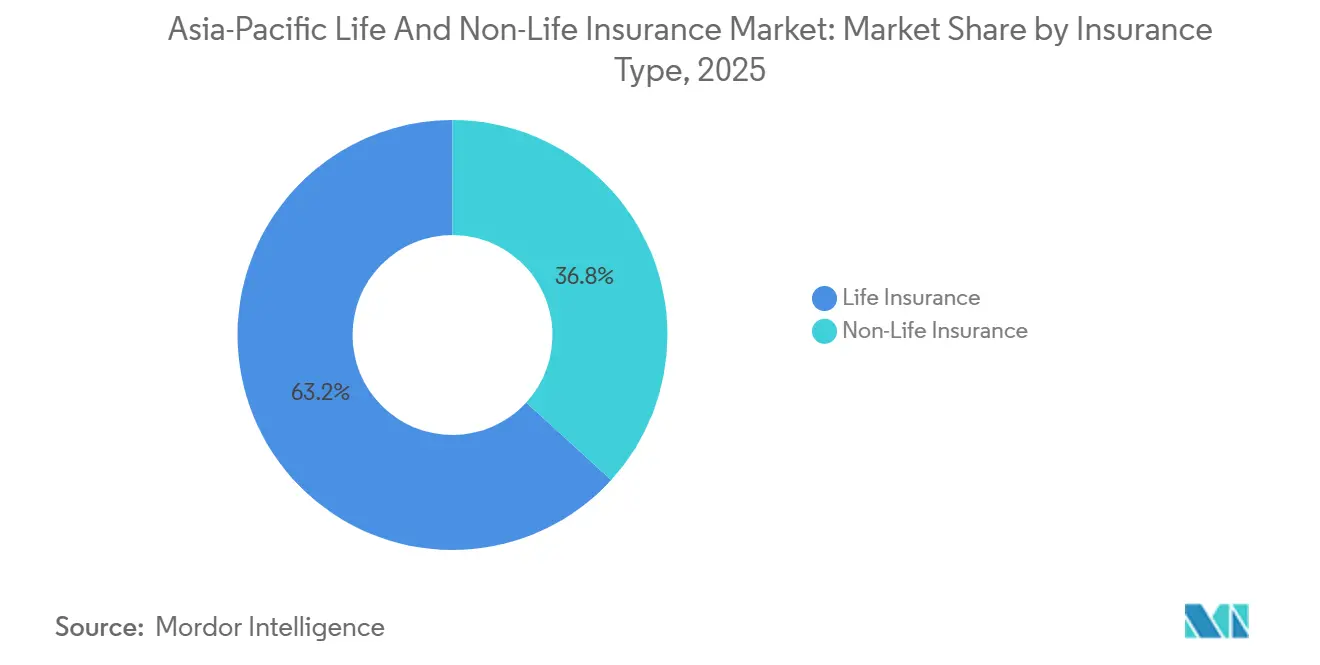

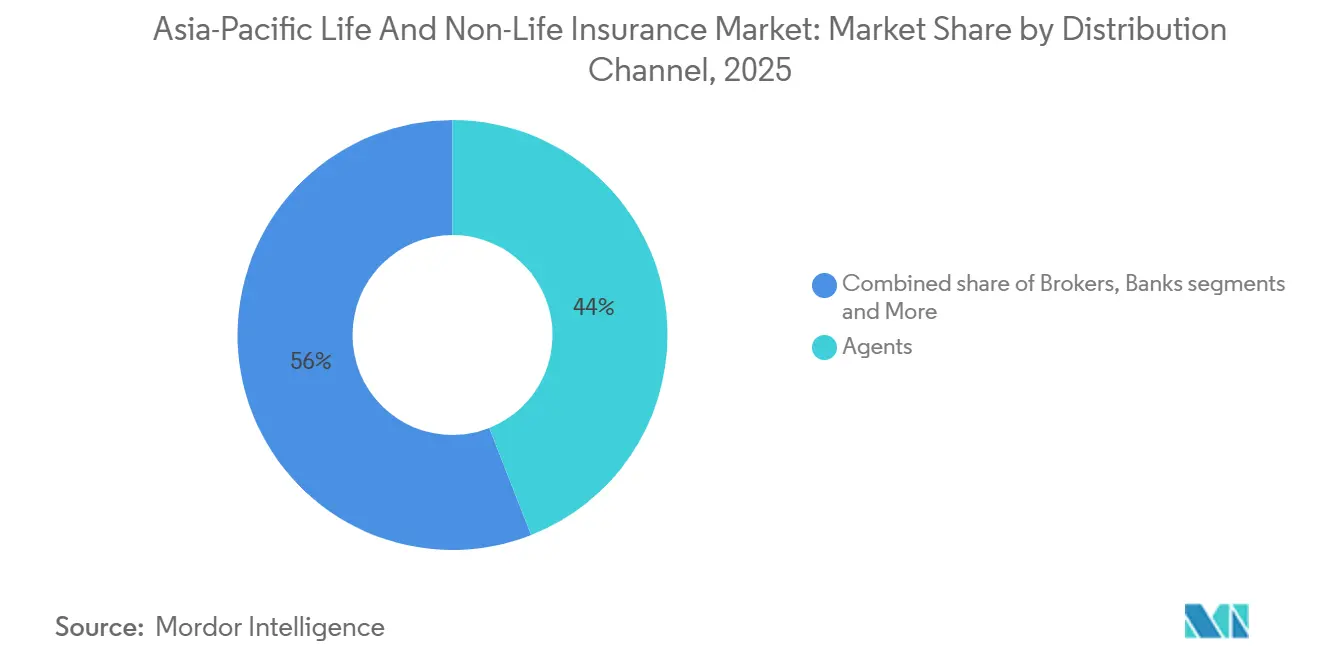

A demanda sólida por produtos de proteção, poupança vinculada a pensões e cobertura médica continua a sustentar o crescimento, apesar dos obstáculos decorrentes da elevada inflação de sinistros de saúde e das condições mais rígidas de resseguro em mercados afetados por perdas. O seguro de vida representou 63% da participação na receita em 2025, impulsionado pela escala da China e pela recuperação das apólices de aposentadoria e poupança no Japão e na Coreia do Sul. Dentro das linhas de não vida, o seguro saúde se destaca com uma trajetória de crescimento de 9,10% até 2031, impulsionada por taxas de tendência médica que superam os ajustes de prêmios em vários mercados. A distribuição digital e incorporada está escalando rapidamente, crescendo a 14,50% ao ano, à medida que super-aplicativos, bancos digitais e seguradoras com foco em dispositivos móveis redesenham o processo de adesão e o atendimento de apólices com foco em facilidade e velocidade. A exposição ao seguro de automóveis está aumentando com a adoção de veículos elétricos, enquanto o mercado de seguros de vida e não vida da Ásia-Pacífico também está se ajustando aos ciclos de precificação de risco climático, nos quais as mudanças de tarifas agora variam mais pela atividade de perdas local do que pelas tendências de capacidade regionais.

Principais Conclusões do Relatório

- Por tipo de seguro, o seguro de vida liderou com 63,21% da participação no mercado de seguros de vida e não vida da Ásia-Pacífico em 2025, enquanto a cobertura de seguro saúde está se expandindo a um CAGR de 9,10% até 2031.

- Por canal de distribuição, as redes de agências retiveram uma participação de 44,03% no tamanho do mercado de seguros de vida e não vida da Ásia-Pacífico em 2025, mas os canais digitais diretos estão crescendo mais rapidamente, a um CAGR de 14,50% até 2031.

- Por geografia, a China representou 47,55% do tamanho do mercado de seguros de vida e não vida da Ásia-Pacífico em 2025, enquanto a Índia registrou o maior CAGR projetado de 8,80% até 2031.

- Por segmento de clientes, os clientes de varejo detinham uma participação de 69,32% no mercado de seguros de vida e não vida da Ásia-Pacífico em 2025, enquanto as apólices voltadas ao segmento corporativo devem se expandir a um CAGR de 7,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do seguro saúde privado em meio à inflação médica e lacunas nos esquemas públicos | +1.8% | Cidades de segundo e terceiro nível da China, áreas urbanas e rurais da Índia, Indonésia, Malásia, Tailândia, Filipinas e Vietnã | Médio prazo (2-4 anos) |

| Recuperação da proteção de vida e poupança para aposentadoria sob taxas favoráveis e reformas previdenciárias | +1.4% | Japão, China, Coreia do Sul, Índia, Austrália | Médio prazo (2-4 anos) |

| Crescimento da exposição ao seguro de automóveis e adoção de telemática e precificação baseada em uso liderada por veículos elétricos | +0.9% | China, Índia, Singapura, Tailândia, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Reprecificação de risco climático e catastrófico elevando prêmios de propriedade e engenharia | +0.7% | Japão, Austrália, Filipinas, Taiwan, Tailândia, Vietnã, Indonésia | Curto prazo (≤ 2 anos) |

| Seguro incorporado via super-aplicativos e trilhos de pagamentos em tempo real escalando microcobertura | +0.6% | Indonésia, Singapura, China, Vietnã, Filipinas, Malásia, Índia | Médio prazo (2-4 anos) |

| Modernização do IFRS 17 e do RBC viabilizando o redesenho de produtos e a distribuição orientada por dados | +0.4% | Hong Kong, Singapura, Coreia do Sul, Malásia, Taiwan, China e Índia a partir de 2026 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Seguro Saúde Privado em Meio à Inflação Médica e Lacunas nos Esquemas Públicos

Os prêmios de seguro saúde da Índia subiram 27,17% em relação ao ano anterior em janeiro de 2026, apoiados pela redução do GST sobre apólices de varejo de 18% para 5% e pela maior adesão ao Ayushman Bharat, que elevou os prêmios brutos emitidos em 37,78%[1]Insurance Business, "Os prêmios de seguro saúde da Índia sobem no início de 2026," insurancebusinessmag.com. A Aon reportou a taxa de tendência médica da Índia para 2026 em 11,5%, acima da média global, e observou que a maioria dos consumidores está migrando para limites de cobertura mais elevados para gerenciar os custos de doenças crônicas e tratamentos especializados. Na China, as taxas de tendência médica estão projetadas em 11,1% para 2026, e as seguradoras estão pivotando para produtos de saúde com participação nos resultados e garantias mais baixas, à medida que as taxas de referência caíram ao longo de 2025, alinhando a economia dos produtos a um ambiente de menor rendimento enquanto enfrentam a inflação de sinistros. Singapura, Malásia e Filipinas enfrentam algumas das taxas de tendência médica mais elevadas da região para 2026, com reguladores adicionando compartilhamento de custos por meio de copagamentos e franquias para moderar a utilização e a fraude. A Swiss Re estimou a lacuna de proteção de saúde da Ásia em USD 258 bilhões em termos de prêmio equivalente em 2024, sinalizando um espaço significativo para que coberturas privadas, microapólices e esquemas coletivos ampliem o acesso[2]Swiss Re, "Pesquisa com consumidores de Vida e Saúde na Ásia 2025," swissre.com. Estruturas regulatórias como o roteiro de saúde acessível da Malásia e os adiamentos seletivos dos mandatos de cosseguro na Indonésia indicam um equilíbrio contínuo entre acessibilidade, sustentabilidade e cobertura mais ampla.

Recuperação da Proteção de Vida e Poupança para Aposentadoria sob Taxas Favoráveis e Reformas Previdenciárias

O setor de vida do Japão está em uma trajetória de crescimento de 5,4% até 2030, atingindo USD 337,7 bilhões em prêmios diretos emitidos, à medida que os rendimentos melhoraram após a mudança de política de 2024, elevando as taxas creditadas em produtos de poupança denominados em ienes. As pensões pessoais voluntárias nacionais da China, implementadas em dezembro de 2024 com incentivos fiscais e uma estrutura de retirada favorável, atraíram 72,8 milhões de aberturas de contas até novembro de 2024, e a adoção corporativa inicial sinaliza crescente interesse em planos de aposentadoria complementares. A Coreia do Sul propôs elevar as contribuições ao Regime Nacional de Pensões de 9% para 13% a partir de 2026, com aumentos graduais, visando maior solvência do fundo e uma taxa de reposição de renda melhorada. As reformas previdenciárias da Índia introduziram períodos de espera mais longos para determinadas retiradas e uma regra de saldo mínimo, enquanto a isenção de GST sobre prêmios de vida e saúde estabelecida em setembro de 2025 apoia melhor acessibilidade e capitalização de longo prazo. O envelhecimento demográfico no Japão e na Coreia do Sul, juntamente com a crescente coorte sênior da Índia, está reforçando a demanda persistente por anuidades, coberturas adicionais de saúde e apólices de poupança com proteção no mercado de seguros de vida e não vida da Ásia-Pacífico.

Crescimento da Exposição ao Seguro de Automóveis e Adoção de Telemática e Precificação Baseada em Uso Liderada por Veículos Elétricos

Os prêmios de veículos de nova energia da China saltaram 34% em 2025, mas o aumento dos custos de reparo e substituição de baterias elevou os índices de sinistralidade do seguro de automóveis, o que está levando as seguradoras a adotar precificação baseada em uso e automação avançada de sinistros[3]Insurance Journal, "O boom de veículos elétricos da China sobrecarrega as seguradoras de automóveis com perdas," insurancejournal.com. O regulador da Índia habilitou modelos de pagamento conforme o uso e pagamento conforme a condução, que agora recompensam motoristas mais seguros e com menor quilometragem com descontos no prêmio na renovação, fortalecendo a segmentação e alinhando o preço ao comportamento. A Grab obteve uma licença de seguro geral em Singapura em maio de 2025 e pretende aproveitar dados de viagens e condução em tempo real de uma grande base de motoristas para oferecer cobertura de automóvel baseada em uso em um mercado onde os prêmios de automóvel subiram devido à inflação e à adoção de veículos elétricos. Os reguladores chineses emitiram diretrizes de reparabilidade e acesso para reduzir custos e evitar a negação de cobertura em esquemas obrigatórios, à medida que montadoras como BYD e Tesla expandiram sua participação em subscrição e serviços habilitados por dados. O Sudeste Asiático continua a ver impulso em propostas de telemática e incorporadas que combinam mobilidade com emissão de cobertura no ponto de necessidade, reforçando o crescimento da exposição no curto prazo no mercado de seguros de vida e não vida da Ásia-Pacífico. As seguradoras também estão refinando o design de produtos em torno dos riscos de veículos elétricos, como incêndios em baterias e peças especializadas, para estabilizar os índices de sinistralidade, com novos entrantes construindo carteiras centradas na oportunidade de veículos elétricos.

Reprecificação de Risco Climático e Catastrófico Elevando Prêmios de Propriedade e Engenharia

A Ásia-Pacífico registrou USD 73 bilhões em perdas por desastres em 2025, com apenas 12,3% segurados, o que mantém a precificação de risco sensível aos padrões de perdas locais e à postura de capital das seguradoras primárias. As taxas de catástrofe de propriedade aliviaram em base ajustada ao risco em várias contas onde a experiência de perdas recente permaneceu moderada, enquanto os resseguradores continuaram a moderar os preços a partir de uma base anterior de mercado rígido. O fundo de ciclones da Austrália recebeu 111.860 sinistros, mas os prêmios médios em áreas de maior risco caíram desde a criação do fundo, ilustrando como a capacidade direcionada pode estabilizar os resultados. As renovações de abril de 2025 no Japão registraram reduções de 10-15% nas taxas ajustadas ao risco em catástrofes e melhores condições de comissão para terremotos, apontando para uma normalização após as severas temporadas de tufões anteriores. Regionalmente, o capital alternativo e os sólidos balanços dos resseguradores apoiaram a opcionalidade para cedentes em programas sem perdas, enquanto os mercados afetados por perdas enfrentaram condições mais rígidas e pontos de fixação mais elevados. Essa divergência reforça a disciplina de subscrição e incentiva o investimento em mitigação de riscos nas linhas de propriedade e engenharia no mercado de seguros de vida e não vida da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade de resseguro e condições rígidas elevando taxas e franquias de catástrofes naturais | -0.5% | Tailândia, Taiwan, Filipinas, Vietnã, Indonésia, mercados expostos a catástrofes | Curto prazo (≤ 2 anos) |

| Regras de conduta em bancassurance restringindo vendas vinculadas a investimentos | -0.7% | Vietnã, Hong Kong, Filipinas, China, Índia | Médio prazo (2-4 anos) |

| Inflação de sinistros de saúde superando os ajustes de tarifas de prêmios | -0.6% | Índia, Singapura, Malásia, Filipinas, China | Curto prazo (≤ 2 anos) |

| Fricções de execução do IFRS 17 e do RBC em seguradoras de médio porte | -0.3% | Hong Kong, Singapura, Malásia, Coreia do Sul; China e Índia a partir de 2026 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Resseguro e Condições Rígidas Elevando Taxas e Franquias de Catástrofes Naturais, Pressionando a Acessibilidade

Os USD 73 bilhões em perdas por desastres da Ásia-Pacífico em 2025 resultaram em apenas USD 9 bilhões em indenizações seguradas, deixando uma grande lacuna não segurada que restringe o apetite para implantar capacidade a níveis de preço que fechariam essa lacuna rapidamente[4]The Business Times, "Apenas 12,3% das perdas por desastres naturais da Ásia-Pacífico em 2025 foram seguradas," businesstimes.com.sg. O terremoto de magnitude 7,2 em Taiwan em abril de 2024 causou USD 1,3 bilhão em perdas totais com interrupção significativa de negócios, o que impulsionou preços mais elevados e condições mais rígidas nas renovações subsequentes em relação aos mercados com experiência de perdas benigna. A Tailândia também registrou aumentos de tarifas após atividade sísmica e de tufões, mesmo com o capital global dos resseguradores atingindo níveis recordes no final de 2025. O segmento de propriedade das Filipinas está experimentando crescimento mais forte, mas enfrenta sinistros crescentes ligados a eventos climáticos severos recorrentes, com seguradoras equilibrando a amplitude da cobertura frente às pressões de acessibilidade. O fundo de ciclones da Austrália registrou grandes volumes de sinistros em 2025, mas a capacidade apoiada pelo governo ajudou a reduzir os prêmios em áreas de maior risco em comparação com o período anterior à criação do fundo. Nas renovações de janeiro de 2026, o abrandamento foi evidente para muitas contas sem perdas, mas as franquias e as coparticipações aumentaram, e certos cedentes expostos a catástrofes enfrentaram aumentos de estáveis a dois dígitos, sublinhando os resultados heterogêneos dentro do mercado de seguros de vida e não vida da Ásia-Pacífico.

Regras de Conduta e Produto em Bancassurance Restringindo Vendas Vinculadas a Investimentos em Mercados Selecionados

As mudanças legais no Vietnã proibiram os bancos de vincular vendas de seguros a serviços bancários essenciais, o que coincidiu com uma queda na receita de bancassurance e um declínio nos prêmios de vida. A Autoridade de Seguros de Hong Kong limitou as taxas de indicação para apólices com participação nos resultados a um referencial de 50% e introduziu o escalonamento de comissões para reduzir os riscos de venda inadequada a partir de janeiro de 2026. As Filipinas restringem certas atividades de bancassurance a entidades licenciadas e confinam as vendas de produtos vinculados a unidades variáveis a conglomerados financeiros qualificados, limitando as opções de produtos nos balcões bancários. As emendas à lei de seguros da Índia de dezembro de 2025 ampliaram as disposições de governança de estilo de vida para outras classes de seguros e elevaram o IED em seguradoras para 100%, o que está remodelando a governança e a supervisão da distribuição. Singapura restringiu o uso de marcas de seguradoras por terceiros e limitou a remuneração baseada em volume para alinhar os incentivos às expectativas de tratamento justo. O efeito cumulativo é um ambiente mais focado em conduta que modera o impulso de curto prazo dos produtos vinculados a investimentos, ao mesmo tempo que promove a persistência e um melhor atendimento pós-venda no mercado de seguros de vida e não vida da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Prêmios de Saúde Superam a Dominância Tradicional do Seguro de Vida

O seguro de vida detinha 63,21% da participação no mercado de seguros de vida e não vida da Ásia-Pacífico em 2025, sustentado pela demanda por proteção de longo prazo, anuidades e produtos de poupança em grandes mercados como China e Japão. O tamanho do mercado de seguros de vida e não vida da Ásia-Pacífico para o seguro saúde deve crescer a um CAGR de 9,10% até 2031, à medida que a inflação médica, a prevalência de doenças crônicas e os incentivos regulatórios para cobertura por empregadores aumentam tanto a frequência quanto a gravidade dos sinistros e impulsionam a expansão dos prêmios. As linhas de automóvel estão se beneficiando do aumento nas vendas de veículos e da penetração de veículos elétricos na China e em mercados selecionados da ASEAN, embora os custos de sinistros relacionados a baterias e peças especializadas continuem sendo um desafio de rentabilidade. Os prêmios de propriedade estão se ajustando em mercados expostos a catástrofes, onde a disciplina de subscrição e as estruturas de resseguro estão orientando as decisões de tarifas e franquias na renovação. As linhas de responsabilidade civil e especialidade estão crescendo a partir de bases menores à medida que as preferências de transferência de risco corporativo se ampliam, com a adoção auxiliada pela colocação de corretores e soluções estruturadas.

O desempenho superior do seguro saúde é visível onde reguladores e empregadores introduzem copagamentos, franquias e redesenho de planos para compartilhar custos e incentivar a utilização responsável. O segmento de saúde de varejo da Índia acelerou em 2026 com o impulso da redução de impostos e melhor adesão digital, enquanto a precificação de renovação de saúde coletiva tornou-se mais granular, incorporando dados de utilização e limites de benefícios. As seguradoras de automóveis na China e na Índia estão implantando precificação baseada em comportamento e telemática para diferenciar o risco e mitigar as tendências de perdas à medida que a eletrificação e os padrões de uso evoluem. O mercado de seguros de vida e não vida da Ásia-Pacífico continua a ver inovação de produtos em apólices de poupança e proteção à medida que os ambientes de rendimento mudam, com estruturas participativas e vinculadas a unidades ganhando participação onde as garantias de retorno foram reduzidas. Essas mudanças apontam para uma abordagem mais orientada por dados e modular ao design de benefícios até 2031, tanto nas carteiras de vida quanto de não vida no mercado de seguros de vida e não vida da Ásia-Pacífico.

Por Segmento de Clientes: Saúde Coletiva Corporativa Avança à Medida que Empregadores Absorvem a Inflação

Os clientes de varejo detinham 69,32% do valor em 2025 em coberturas individuais de vida, saúde de varejo, automóvel e propriedade, refletindo a demanda consolidada dos consumidores e as necessidades de poupança de várias décadas. Os segmentos corporativos, liderados pela saúde coletiva, devem crescer a 7,80% ao ano até 2031, à medida que os empregadores adotam benefícios flexíveis, designs de copagamento e governança mais rígida dos planos para lidar com taxas de tendência médica de dois dígitos em mercados como Singapura e Malásia. A tendência médica da Índia moderou em 2026, mas os prêmios de saúde de varejo ainda subiram fortemente no início do ano, enquanto a saúde coletiva se expandiu em ritmo mais estável devido à otimização de benefícios e controles de sinistros. Indianos não residentes estão adquirindo mais apólices de saúde domésticas, viabilizadas pela adesão digital, vantagens de preço e disponibilidade de planos familiares. O envelhecimento nos mercados do Norte Asiático sustenta a demanda por anuidades e coberturas adicionais de doenças graves tanto no varejo quanto no ambiente de trabalho, enquanto programas corporativos de bem-estar e prevenção estão se tornando padrão para reduzir a frequência e a gravidade.

A demanda corporativa também é impulsionada pela competição por talentos, com benefícios suplementares usados para se diferenciar em mercados que operam sistemas de saúde estatutários com escopo limitado para serviços aprimorados. Os empregadores estão recorrendo cada vez mais à análise de sinistros, controles de fraude e gestão de redes para manter os custos unitários sob controle à medida que produtos farmacêuticos especializados e novos procedimentos ampliam os benefícios cobertos. As seguradoras estão alinhando os designs dos planos com cuidados preventivos para reduzir episódios agudos posteriores, enquanto usam ferramentas digitais para simplificar a adesão e o atendimento para as equipes de RH. O mercado de seguros de vida e não vida da Ásia-Pacífico está, portanto, vendo uma mudança gradual de mix em direção a plataformas lideradas por corporações que enfatizam o compartilhamento de custos e resultados de saúde de longo prazo ao lado das propostas tradicionais de varejo. Essa mudança reforça a estabilidade dos prêmios recorrentes nas linhas coletivas, ao mesmo tempo que deixa espaço para que os produtos de varejo atendam segmentos de alta intenção no mercado de seguros de vida e não vida da Ásia-Pacífico.

Por Canal de Distribuição: Digital e Incorporado Perturbam as Vendas Lideradas por Agentes

Os agentes detinham 44,03% em 2025, ancorados por vendas orientadas por consultoria em proteção de vida e necessidades complexas, enquanto os canais digitais e incorporados são os de crescimento mais rápido, com um CAGR de 14,50% até 2031, à medida que super-aplicativos, bancos digitais e plataformas diretas online capturam fluxos transacionais. O mix de distribuição equilibrado de Singapura mostra papéis robustos para representantes bancários, consultores financeiros e agentes vinculados, enquanto novos modelos como o plano de automóvel baseado em uso da Grab visam motoristas dentro de um grande ecossistema de mobilidade. A bancassurance continua importante em mercados com presença bancária madura, mas regras de conduta mais rígidas no Vietnã e em Hong Kong estão remodelando os incentivos e a divulgação, o que pode desacelerar produtos dependentes de altas comissões. As vendas digitais diretas estão crescendo à medida que a subscrição instantânea, o atendimento automatizado e a cobertura incorporada no ponto de necessidade melhoram as conversões sem infraestrutura de agências. As estruturas regulatórias agora reconhecem novos intermediários, como os agentes gerais gestores nas reformas de 2025 da Índia, abrindo flexibilidade operacional para parcerias de assunção de risco.

Os agentes continuam essenciais para assessoria personalizada, particularmente em proteção de vida, doenças graves e planejamento de anuidades, pois muitos mercados mantêm licenciamento rigoroso para recomendações presenciais. Modelos de assessoria híbrida estão emergindo à medida que os bancos co-vendem com especialistas de seguradoras, e os agentes vinculados empregam ferramentas digitais para prospecção e atendimento de apólices. O seguro incorporado está ampliando seu alcance ao inserir coberturas simples em fluxos de checkout, painéis de aplicativos de transporte e carteiras móveis, o que reduz os custos de aquisição e eleva as taxas de adesão no mercado de seguros de vida e não vida da Ásia-Pacífico. À medida que os padrões de conduta para taxas de indicação, cronograma de comissões e uso de marcas se tornam mais rígidos, o mix de canais está se deslocando para uma orquestração multicanal equilibrada em vez de um modelo dominante. Ao longo de 2026-2031, o mercado de seguros de vida e não vida da Ásia-Pacífico provavelmente manterá uma participação significativa de agentes, enquanto os canais digitais e incorporados continuam a escalar a partir de uma base menor.

Análise Geográfica

A China manteve uma posição regional de 47,5% em 2025 na participação do mercado de seguros de vida e não vida da Ásia-Pacífico, refletindo o tamanho e a profundidade de seu segmento de vida à medida que as seguradoras ajustam as garantias dos produtos e a distribuição após mudanças regulatórias. O crescimento dos prêmios de vida foi modesto, de 1%, no início de 2025, enquanto o não vida se expandiu 5% com incentivos de política e a adoção de veículos elétricos apoiando o seguro de automóveis e coberturas relacionadas. Os prêmios de veículos de nova energia subiram 34% em 2025, mas índices de sinistralidade mais elevados implicaram pressão contínua para refinar a precificação e as operações de sinistros. A reprecificação em propriedade e engenharia foi orientada pela experiência de perdas local e pelas condições mais amplas de resseguro, com cedentes em carteiras sem perdas obtendo condições melhores em relação aos mercados de alta gravidade. O lançamento das pensões pessoais voluntárias da China deve elevar a demanda por anuidades e estabilizar os fluxos de poupança no médio prazo no mercado de seguros de vida e não vida da Ásia-Pacífico.

A Índia é o maior mercado em crescimento até 2031 e está recebendo apoio de políticas por meio de limites mais elevados de IED, modernização da governança e mudanças fiscais direcionadas que melhoram a acessibilidade para produtos de vida e saúde. Os prêmios de seguro saúde subiram no início de 2026 devido a cortes no GST sobre apólices de varejo e maior adoção em segmentos de menor renda sob esquemas nacionais, enquanto as renovações de saúde coletiva continuam a refinar copagamentos e franquias. O mercado de vida do Japão está projetado para crescer 5,4% para USD 337,7 bilhões até 2030, à medida que as seguradoras deslocam alocações para renda fixa de maior rendimento e atualizam as taxas creditadas em apólices em ienes. O trabalho regulatório sobre estruturas de resseguro offshore e um regime de solvência baseado em valor econômico está orientando a gestão de capital para as seguradoras de vida e resseguradoras do Japão. O mercado de seguros de vida e não vida da Ásia-Pacífico nessas economias está alinhando as estratégias de produtos com os movimentos das taxas de juros, pressões demográficas e estruturas de capital para estabilizar o crescimento até 2031.

O Sudeste Asiático apresenta um quadro diversificado, com o mercado de vida de Singapura crescendo 11,3% em 2025 e forte adesão a planos de saúde integrados, o takaful da Malásia avançando, o crescimento de vida da Tailândia se estabilizando, o seguro de vida da Indonésia retornando à expansão e as Filipinas crescendo em 2025. O regime de RBC de Hong Kong entrou em vigor e já está influenciando a alocação de produtos e ativos à medida que as empresas refinam as estratégias de capital sob o novo quadro de três pilares. O fundo de ciclones da Austrália está se mostrando eficaz na redução de prêmios para regiões de maior risco, mesmo com os volumes de sinistros aumentando em 2025, apoiando o acesso e a acessibilidade em comunidades expostas a catástrofes. Em todas essas geografias, as tendências de custos de saúde, a exposição a catástrofes e os ganhos de distribuição digital são as influências mais visíveis no mercado de seguros de vida e não vida da Ásia-Pacífico no horizonte de 2026-2031.

Cenário Competitivo

O mercado de seguros de vida e não vida da Ásia-Pacífico apresenta fragmentação de moderada a alta em nível regional, com bolsões de concentração por país, onde as principais seguradoras de vida da China e os principais grupos de não vida do Japão detêm participações locais significativas, enquanto os mercados do Sudeste Asiático permanecem mais distribuídos. As estratégias se agrupam em torno de três padrões agora comuns na região, incluindo a digitalização de canais vinculados e bancários, modelos incorporados em super-aplicativos e bancos digitais, e especialistas de nicho construindo capacidade em soluções paramétricas, cibernéticas e de risco verde. O mercado de seguros de vida e não vida da Ásia-Pacífico também é influenciado por cronogramas regulatórios locais, como a implementação do RBC e a adoção do IFRS 17, que moldam a precificação, o design de produtos e o uso de resseguro. Empresas com balanços mais sólidos e plataformas digitais ágeis estão posicionadas para consolidar participação à medida que as necessidades de conformidade e governança de dados aumentam.

Vários movimentos de alto perfil em 2025 e 2026 ilustram o ritmo das mudanças. A Grab recebeu uma licença de seguro geral em Singapura ao preparar uma oferta de automóvel baseada em uso para sua base de motoristas, mostrando como os modelos incorporados podem desafiar os incumbentes nas linhas pessoais. A BNP Paribas Tianxing entrou no mercado de Seguros de Danos da China em janeiro de 2026 com um conjunto de produtos adaptado ao ecossistema de veículos elétricos, alinhando a subscrição ao crescimento em veículos de nova energia. As seguradoras do Japão continuaram a otimizar os programas de resseguro de catástrofes e a patrocinar instrumentos de transferência de risco à medida que os preços se normalizaram a partir de uma base elevada nas renovações de abril.

As estruturas de conduta e capital estão moldando o comportamento competitivo nos principais centros. O programa de RBC de Hong Kong está levando a refinamentos nos mix de investimentos, especialmente para passivos de longa duração, e incentivando mudanças de produtos de altas garantias para estruturas participativas e vinculadas a unidades em vida. As regras de bancassurance estão se tornando mais rígidas em mercados que buscam melhores resultados para os clientes, o que pode reduzir temporariamente os novos negócios em categorias de produtos de alta comissão e deslocar a ênfase para o atendimento e a persistência. Em toda a Ásia-Pacífico, os players que combinam subscrição rigorosa, economia de distribuição em conformidade e capacidades de atendimento automatizado estão melhor posicionados para capturar participação incremental no mercado de seguros de vida e não vida da Ásia-Pacífico até 2031.

Líderes do Setor de Seguros de Vida e Não Vida da Ásia-Pacífico

Ping An Insurance Group

China Life Insurance Co.

AIA Group

Life Insurance Corp. of India

Tokio Marine Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BNP Paribas Tianxing Property and Casualty Insurance iniciou operações na China com um conjunto de produtos de seguro de automóvel projetado para o ecossistema de veículos de nova energia

- Dezembro de 2025: A Lei Sabka Bima Sabki Raksha 2025 da Índia entrou em vigor, elevando o IED em seguradoras para 100% e simplificando vários requisitos de governança e capital para atrair investimento estrangeiro

- Maio de 2025: A GrabInsure obteve uma licença de seguro geral da Autoridade Monetária de Singapura e ingressou na Associação de Seguros Gerais ao se preparar para lançar ofertas de automóvel baseadas em uso para motoristas em todo o Sudeste Asiático.

- Julho de 2025: A Singlife firmou parceria com o GXS Bank para incorporar cobertura coletiva de acidentes pessoais complementar no ponto de investimento dentro do GXS Invest

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de seguros de vida e não vida da Ásia-Pacífico como o total de prémios brutos subscritos gerados por seguradoras licenciadas em todos os produtos de vida (temporário, vida inteira, dotal, unit-linked, coletivo) e ramos não vida (automóvel, propriedade e catástrofe, saúde, acidentes pessoais, marítimo, aviação, agrícola e especialidades). Os valores são expressos em dólares norte-americanos do ano corrente e captam a atividade na China, Índia, Japão, Coreia do Sul, ASEAN, Austrália e nos restantes mercados regionais.

Exclusão do Âmbito: As cedências de resseguro e os fluxos de retrocessão recebida são mantidos fora da dimensão do mercado para evitar dupla contagem entre as camadas de portadoras.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Não Vida

- Seguro de Automóvel

- Seguro Saúde

- Seguro de Propriedade

- Seguro de Responsabilidade Civil

- Outros Seguros

- Por Segmento de Clientes

- Varejo

- Corporativo

- Por Canal de Distribuição

- Corretores

- Agentes

- Bancos

- Vendas Diretas

- Outros Canais

- Por Geografia

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram subscritores, responsáveis de bancassurance, fundadores de insurtech e supervisores de mercado em seis economias-chave. Estas conversas validaram as mudanças no mix de canais, os valores médios das apólices e as tendências de adoção digital, ao mesmo tempo que clarificaram áreas cinzentas nas estatísticas dos reguladores e ajustaram os pressupostos relativos a taxas de caducidade e inflação de sinistros na linha de saúde.

Investigação Documental

Os nossos analistas iniciaram o trabalho com registos regulatórios de alta frequência e anuários estatísticos emitidos por entidades como a China Banking and Insurance Regulatory Commission, a Insurance Regulatory and Development Authority of India, a Financial Services Agency of Japan e a Australian Prudential Regulation Authority, que disponibilizam reservas de prémios auditadas e dados de solvência. Os fatores macroeconómicos, o PIB per capita, as taxas de poupança das famílias e os rácios de envelhecimento demográfico foram compilados a partir das bases de dados do Banco Mundial, do Banco Asiático de Desenvolvimento e do FMI.

Para enriquecer o mapeamento competitivo, recolhemos divulgações ao nível das portadoras através do D&B Hoovers, acompanhámos notícias diárias no Dow Jones Factiva e analisámos revistas atuariais e comunicados de associações setoriais do Life Insurance Council of Australia e da General Insurance Association of Singapore. Foram consultadas muitas outras fontes especializadas e governamentais; a lista acima é meramente ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

A linha de base é estabelecida através de uma reconstrução top-down das reservas de prémios regionais, começando pelos totais dos reguladores nacionais, que são depois segmentados por ramo e convertidos utilizando taxas de câmbio médias anuais. Agregações bottom-up seletivas das vinte maiores seguradoras, apoiadas por verificações de canais de agências e testes de preço médio de venda multiplicado pelo volume, ancoram e ajustam os totais. As variáveis-chave introduzidas no modelo incluem a penetração seguradora (% do PIB), a quota da população com 65 ou mais anos, o crescimento do rendimento disponível, o parque de veículos motorizados e a quota de emissão de apólices online. A regressão multivariada, validada cruzadamente com uma análise de cenários do ritmo de reforma regulatória, produz o caminho de previsão para 2025-2030. As lacunas de dados, como a ausência de divulgações de seguradoras mútuas, são colmatadas por benchmarks de pares e estimativas de especialistas antes da consolidação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por triagem de variância, retroprojeção histórica e uma revisão analítica a dois níveis. Quando as anomalias excedem os limiares predefinidos, os respondentes são novamente contactados. O modelo é atualizado anualmente, com atualizações ad-hoc desencadeadas por eventos regulatórios ou cambiais relevantes, garantindo que os clientes recebem uma visão atual e verificada em termos de qualidade.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Vida e Não Vida da Ásia-Pacífico se Mantém Sólida

As estimativas publicadas sobre seguros divergem frequentemente porque as empresas adotam diferentes definições de prémio, cestos geográficos ou cadências de atualização. Ao ancorar cada valor em reservas verificadas pelos reguladores e ao aplicar sistematicamente ajustamentos validados, a Mordor disponibiliza uma linha de base equilibrada e transparente.

Os principais fatores de divergência em relação a outros editores incluem cobertura geográfica limitada, exclusão dos segmentos de vida ou mútuo, conversão cambial inconsistente e ciclos de atualização mais curtos que não captam as recentes recuperações de prémios na China e na Índia.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,00 biliões (2025) | Mordor Intelligence | - |

| USD 523,15 mil milhões (2024) | Regional Consultancy A | Cobre apenas os dez maiores mercados; omite mútuas e ajustamento para resseguro recebido |

| USD 479,7 mil milhões (2023) | Trade Journal B | Foca-se exclusivamente nos prémios não vida; exclui os ramos de vida e a harmonização cambial |

| USD 2,7 mil milhões (2024) | Industry Tracker C | Baseia-se numa pequena amostra de portadoras cotadas; exclui seguradoras estatais e cooperativas |

Estas comparações demonstram que a seleção criteriosa do âmbito, o conjunto de variáveis e o ciclo de atualização anual da Mordor produzem um benchmark fiável que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de seguros de vida e não vida da Ásia-Pacífico até 2031?

O tamanho do mercado de seguros de vida e não vida da Ásia-Pacífico foi de USD 2,08 trilhões em 2025 e está projetado para atingir USD 2,91 trilhões até 2031, a um CAGR de 5,77% ao longo de 2026-2031.

Qual tipo de seguro está crescendo mais rapidamente na Ásia-Pacífico até 2031?

O seguro saúde dentro das linhas de não vida é o mais rápido, sustentado por altas taxas de tendência médica, reformas de compartilhamento de custos e cobertura mais ampla por empregadores.

Como os canais de distribuição estão se transformando no seguro da Ásia-Pacífico?

Os agentes ainda lideram por valor, mas os modelos digitais e incorporados estão se expandindo a um CAGR de 14,50% até 2031, liderados por super-aplicativos, bancos digitais e plataformas diretas online.

Quais mercados são mais influentes no pool de prêmios regional?

A China permanece a maior por participação, o Japão é expressivo em vida, e a Índia é o maior mercado em crescimento até 2031 sob reformas favoráveis e adoção digital.

Quais dinâmicas de resseguro e catástrofes estão moldando a precificação no curto prazo?

A capacidade é ampla para programas sem perdas com abrandamento para muitas contas, mas os mercados afetados por perdas enfrentam condições mais rígidas, franquias mais elevadas e maior disciplina nos pontos de fixação.

Como as mudanças nas pensões e nas taxas de juros estão afetando os produtos de vida na região?

Rendimentos mais elevados no longo prazo e reformas previdenciárias no Japão, China e Coreia do Sul estão elevando as taxas creditadas, incentivando designs participativos e sustentando a demanda por anuidades até 2031.

Página atualizada pela última vez em: