Tamanho e Participação do Mercado de Seguros de Vida e Não Vida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

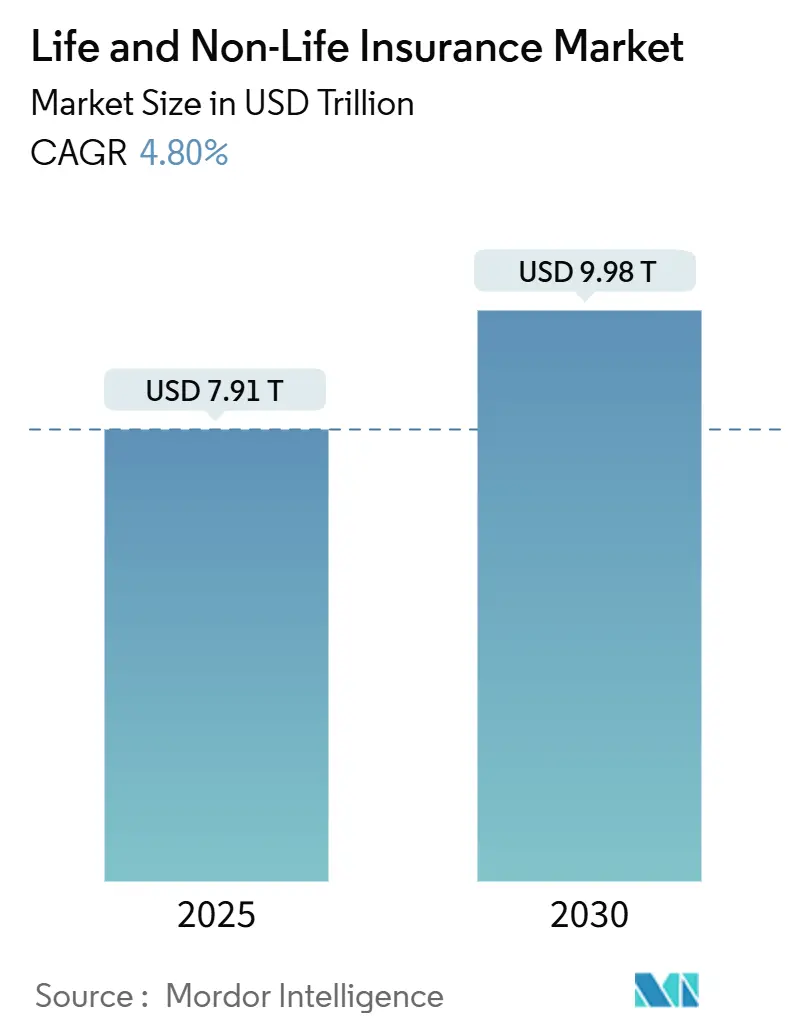

| Tamanho do Mercado (2025) | 7.91 Trilhões de dólares |

| Tamanho do Mercado (2030) | 9.98 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida por Mordor Intelligence

O mercado global de seguros de vida e não vida atingiu USD 7,91 trilhões em 2025 e tem previsão de crescer para USD 9,98 trilhões até 2030, expandindo-se a uma CAGR de 4,8%; a projeção do tamanho do mercado reflete a crescente demanda nas classes de risco pessoal e comercial. A pressão regulatória, a subscrição impulsionada por inteligência artificial e a inovação de produtos com foco climático são as principais forças que reescrevem as regras competitivas, enquanto a distribuição digital comprime as cadeias de valor e eleva os parâmetros de eficiência de custos. As seguradoras em regiões maduras aceleram iniciativas de precificação comportamental para defender a lucratividade, ao passo que as economias emergentes aproveitam o microsseguro incorporado e os ecossistemas de dinheiro móvel para fechar lacunas de proteção de longa data. Planos automotivos baseados em telemetria, produtos de previdência com participação em unidades e soluções paramétricas para catástrofes sustentam coletivamente essa transformação, reforçando a perspectiva de crescimento de médio prazo do mercado de seguros de vida e não vida. O apetite dos investidores permanece robusto à medida que as seguradoras com baixo consumo de capital e habilitadas por software demonstram prazos de equilíbrio mais rápidos do que os concorrentes legados.

Principais Conclusões do Relatório

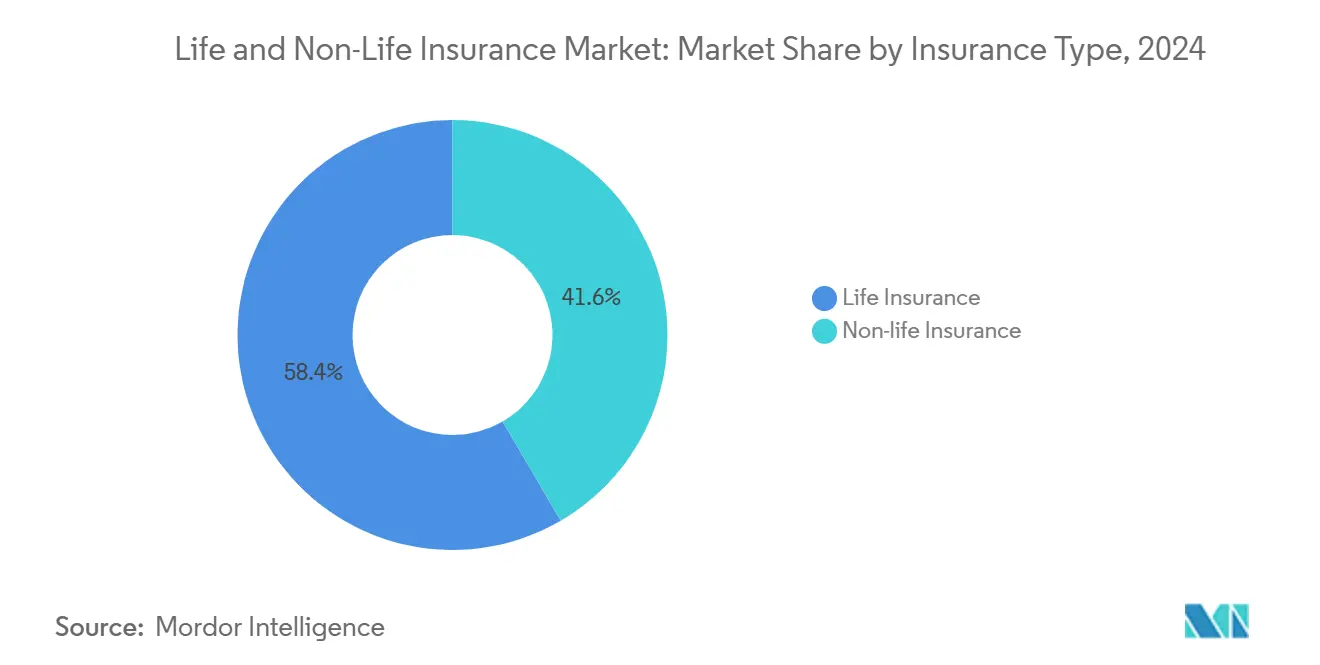

- Por tipo de seguro, os produtos não vida detinham 58,43% da participação do mercado de seguros de vida e não vida em 2024. Em comparação, o seguro de vida tem previsão de expandir a uma CAGR de 5,45% até 2030, a mais rápida entre os principais segmentos.

- Por segmento de cliente, o varejo representou 65,46% do tamanho do mercado de seguros de vida e não vida em 2024, enquanto o segmento corporativo lidera com uma CAGR de 6,54% até 2030.

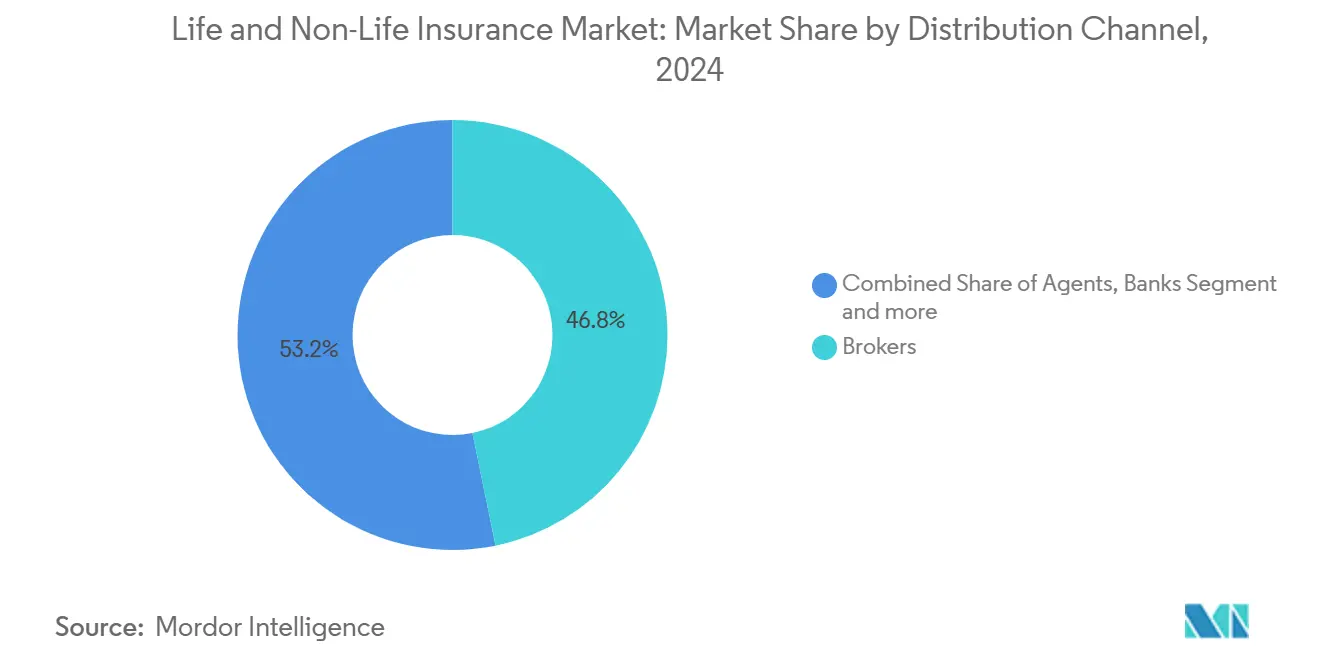

- Por canal de distribuição, os corretores capturaram 46,76% da participação de receita em 2024; as vendas diretas superam todos os outros canais com uma CAGR de 6,75% até 2030.

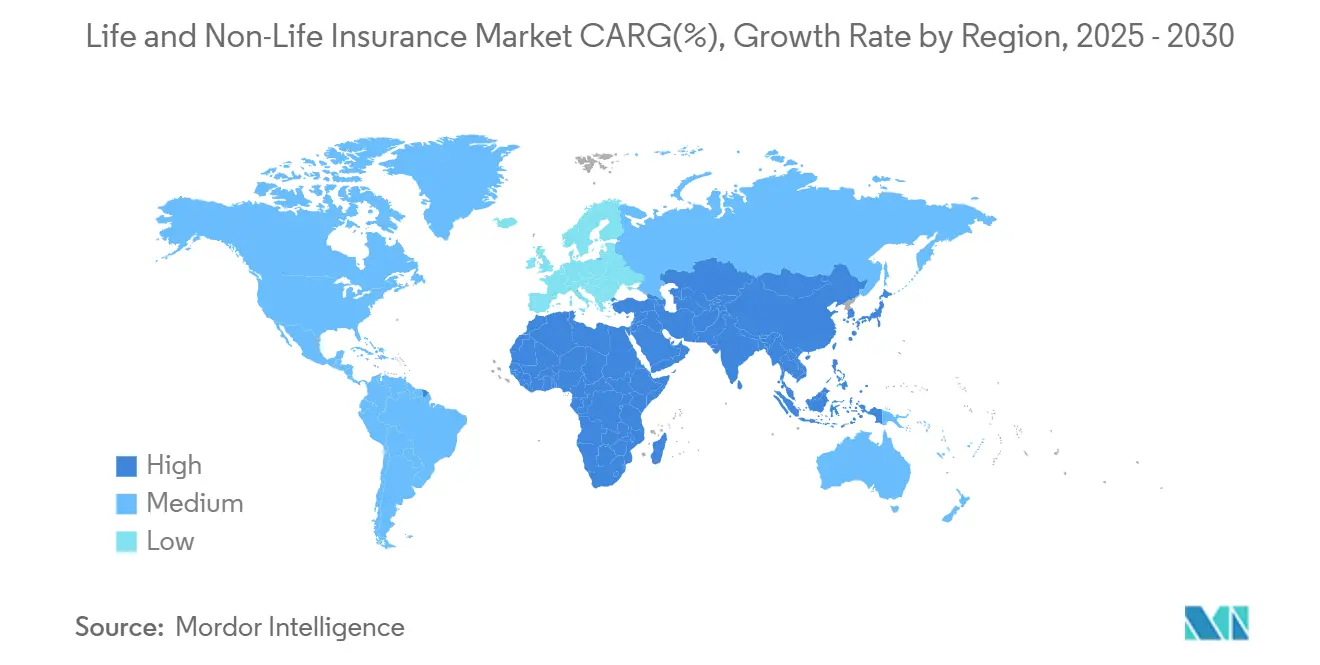

- Por região, a América do Norte comandou 38,43% dos prêmios de 2024, enquanto a Ásia-Pacífico tem projeção de crescimento anual de 7,34% até 2030.

Tendências e Perspectivas do Mercado Global de Seguros de Vida e Não Vida

Crescente Demanda de Previdência da Classe Média por Produtos de Vida com Participação em Unidades

Os 1,8 bilhão de consumidores de renda média da Ásia priorizam cada vez mais a poupança para a aposentadoria. Os prêmios de planos de vida com participação em unidades da Índia atingiram USD 45 bilhões em 2024, alta de 28% em relação ao ano anterior, enquanto a China registrou crescimento de 22% apesar de regras mais rígidas para produtos vinculados a investimentos[1]Autoridade de Regulação e Desenvolvimento de Seguros da Índia, "Relatório Anual 2024," irdai.gov.in. As coortes mais jovens preferem estruturas híbridas de proteção mais investimento em detrimento de apólices de prazo puro, levando as seguradoras a lançar portfólios com temática ESG em mercados como Coreia do Sul e Singapura. A mudança reduz a dependência das previdências estatais e impulsiona as seguradoras de vida em direção a receitas baseadas em taxas, sustentando índices mais elevados de eficiência de capital e fortalecendo a trajetória de lucratividade do mercado de seguros de vida e não vida.

Coberturas de Propriedade Resilientes ao Clima Após Ação Regulatória

O mandato de divulgação de risco climático da Austrália em 2024 obrigou as seguradoras a realizar testes de estresse da solvência de suas carteiras contra cenários de 1 em 200 anos, impulsionando a rápida implantação de coberturas paramétricas para inundações, incêndios florestais e ciclones. A Agência de Serviços Financeiros do Japão impôs um colchão de solvência de 150% para carteiras expostas a catástrofes, catalisando a adoção de imagens de satélite e automação de sinistros habilitada por blockchain que reduziu os prazos de liquidação de semanas para dias[2]Autoridade de Regulação Prudencial da Austrália, "Requisitos de Divulgação de Risco Climático 2024," apra.gov.au. Os prêmios paramétricos cresceram 45% em toda a Ásia-Pacífico em 2024, favorecendo as seguradoras com modelagem avançada de riscos e pressionando os players legados a reprecificar ou sair de geografias de alto risco.

Integração de Microsseguro Incorporado em Plataformas de Comércio Eletrônico

A penetração do microsseguro na África Subsaariana atingiu 12% em 2024, impulsionada por carteiras móveis e ofertas incorporadas no checkout que reduzem o atrito de distribuição a quase zero. A BIMA já protege 45 milhões de vidas em 15 países, enquanto a Milvik cobre 2,8 milhões de motoristas de aplicativos de transporte[3]BIMA, "Relatório Anual 2024," bima.com. Com prêmios mensais a partir de USD 0,50, as operadoras de telefonia móvel ampliam a receita por meio de comissões de seguros e reduzem a rotatividade por meio de serviços de valor agregado. A Nigéria lidera a adoção com 8,5 milhões de apólices ativas, comprovando que a rota incorporada pode superar as redes de agências e abrir um funil para apólices abrangentes à medida que a renda disponível aumenta.

Adoção de Seguro Automotivo Baseado em Uso na América do Norte e Europa

A penetração de telemetria estava em 23% na América do Norte e 18% na Europa em 2024, deslocando o paradigma de precificação de proxies demográficos para pontuação comportamental em tempo real. A Progressive processou 15 milhões de apólices de telemetria ativas que entregaram margens 40% mais altas em relação aos contratos automotivos tradicionais, enquanto os concorrentes europeus alcançaram 12% de menor frequência de sinistros graças aos ciclos de feedback de orientação no veículo[4]Progressive Corporation, "Relatório Anual 2024," progressive.com. Os reguladores defenderam o modelo para conter estruturas tarifárias discriminatórias, e os recentes modelos de consentimento do Regulamento Geral sobre a Proteção de Dados desbloquearam fluxos de dados contínuos em toda a União Europeia. Com dados contínuos de quilometragem e frenagem agora normalizados nos fluxos de trabalho de subscrição, os produtos de prêmio fixo provavelmente se tornarão ofertas de nicho reservadas para pools de risco residual até 2028.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margem por baixas taxas de juros | −0.7% | Japão; expansão para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento dos custos de resseguro de catástrofes | −0.5% | Estados costeiros dos EUA | Curto prazo (≤ 2 anos) |

| Litígios em bancassurance | −0.4% | América Latina | Médio prazo (2 a 4 anos) |

| Limites de privacidade de dados na precificação comportamental | −0.3% | Europa e Brasil | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margem por Baixas Taxas de Juros no Japão

Os rendimentos persistentemente negativos reduziram os retornos médios de investimento das carteiras de vida japonesas para 1,2% em 2024, forçando as seguradoras a aumentar as taxas de prêmio em até 15% e a abandonar os retornos garantidos em contratos legados de vida inteira escritos em eras anteriores de taxas mais altas, acelerando a transição para títulos estrangeiros, anuidades variáveis e produtos em moeda estrangeira. Dado o perfil demográfico e de rendimento semelhante, as seguradoras de vida na Europa Ocidental testemunham estresse de lucratividade paralelo, aumentando a urgência de diversificar as alocações de ativos e reduzir as garantias intensivas em capital. Essa mudança ressalta o papel crescente da diversificação internacional na manutenção dos índices de solvência em condições de baixo rendimento prolongado. Ao mesmo tempo, os reguladores monitoram de perto os riscos sistêmicos representados por realocações em larga escala para ativos estrangeiros de maior volatilidade.

Aumento dos Custos de Resseguro de Catástrofes nas Linhas de Propriedade Costeira dos EUA

O resseguro de catástrofes para exposições costeiras dos EUA saltou 35% em 2024, elevando as taxas de proprietários de imóveis na Flórida em 42% ao ano e levando grandes seguradoras multiestaduais a parar de subscrever novas apólices costeiras. A perda segurada de USD 50 bilhões do Furacão Ian em 2022 e a conta de USD 28 bilhões do Furacão Debby em 2024 reprecificaram acentuadamente os riscos da Flórida e da Costa do Golfo, sobrecarregando os mercados residuais estaduais. A entrada limitada de capital nas camadas de retrocessão pressiona os cedentes a reter parcelas líquidas maiores, reduzindo a capacidade de subscrição exatamente onde o desenvolvimento imobiliário está em expansão, amortecendo assim os potenciais de expansão da receita na maior subclasse não vida do mercado de seguros de vida e não vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Produtos de Vida Ganham Impulso com a Demanda por Previdência

A cobertura de vida registrou uma perspectiva de CAGR de 5,45%, superando o mercado mais amplo de seguros de vida e não vida, apesar de o segmento não vida deter uma participação de 58,43% em 2024. O diferencial de crescimento decorre da lacuna de planejamento de aposentadoria da classe média asiática, que elevou o volume de planos de vida com participação em unidades em 32% na Índia e 28% no Sudeste Asiático em 2024. No nível do segmento, os planos de vida com participação em unidades agora contribuem com 52% dos novos prêmios de vida nas economias asiáticas de rápido crescimento, enquanto as vendas tradicionais de vida inteira estagnam em meio à compressão de rendimentos nos países desenvolvidos. As seguradoras refinam os mix de produtos em direção a anuidades variáveis, dotes vinculados a ações e fundos com triagem ESG que ressoam com os segurados mais jovens. Enquanto isso, o tamanho do mercado de seguros de vida e não vida para linhas não vida continua a crescer, com o segmento automotivo e de saúde respondendo por 61% dos prêmios não vida, mas as margens de lucro nos livros de propriedade sensíveis ao clima estreitam-se à medida que a frequência de perdas por catástrofes aumenta.

O crescimento não vida permanece impulsionado por regras obrigatórias de seguro automotivo, descontos de telemetria e expansão de saúde apoiada pelo governo nas economias emergentes. A pontuação de quilometragem por telemetria criou uma vantagem de 2 pontos no índice de sinistros em relação às apólices de tarifa fixa em 2024. Os prêmios de seguro saúde subiram 14% nos mercados onde a infraestrutura de saúde pública é deficiente, notadamente na Indonésia e na Nigéria. As linhas de responsabilidade civil se beneficiam de padrões mais elevados de governança corporativa e exposições a litígios transfronteiriços. Linhas especializadas como cibernética e crédito comercial mostram crescimento anual de dois dígitos, mas a participação agregada do mercado de seguros de vida e não vida permanece abaixo de 5%, deixando amplo espaço em branco para inovação de produtos.

Por Segmento de Cliente: A Sofisticação de Risco Corporativo Acelera a Adoção

Os programas corporativos representaram 34,54% dos prêmios globais em 2024 e têm previsão de expansão anual de 6,54% até 2030, a mais rápida entre as classes de clientes. As multinacionais buscam cada vez mais camadas paramétricas de interrupção de negócios e torres cibernéticas após eventos de pandemia e ransomware que evidenciaram a fragilidade da cadeia de suprimentos. As apólices de responsabilidade civil de diretores e executivos e de danos ambientais ganham tração à medida que as normas de divulgação ESG se tornam mais rígidas. O agrupamento de consultoria de riscos permite que os corretores cobrem taxas mais altas e reforça a fidelidade na renovação. Consequentemente, a participação do mercado de seguros de vida e não vida vinculada a compradores corporativos aumenta até 2030, mesmo que o varejo ainda domine em termos absolutos.

A demanda do varejo permanece resiliente, mas sensível ao preço. O seguro incorporado anexado a carrinhos de comércio eletrônico e aplicativos de transporte por aplicativo canaliza milhões de compradores de primeira viagem na África e no Sudeste Asiático. As coberturas de baixo valor para acidentes e aparelhos cultivam confiança e dados que posteriormente se convertem em planos automotivos e de saúde de maior margem. O processo de integração digital reduz os custos de aquisição em até 60% em relação às vendas por agência, liberando orçamentos de marketing para ofertas personalizadas que aumentam o valor ao longo da vida do cliente.

Por Canal de Distribuição: Os Caminhos Digitais Diretos Desafiam a Primazia dos Corretores

Os corretores retiveram 46,76% da receita de 2024, ancorados por colocações comerciais complexas onde a negociação especializada e o licenciamento global são críticos. A consolidação de megacorretores restringiu a oferta, mas ampliou os conjuntos de capacidades em torno de análise cibernética e modelagem de cenários climáticos. No entanto, o tamanho do mercado de seguros de vida e não vida que flui pelos canais diretos está crescendo a uma CAGR de 6,75%, impulsionado por processos de cotação e vinculação móvel e chatbots de inteligência artificial que comprimem os prazos de resposta de dias para minutos. Em produtos de vida, a subscrição direta para apólices de prazo com capital segurado abaixo de USD 500 mil agora atinge taxas de decisão automática de 95% nas principais plataformas, reduzindo materialmente as comissões dos agentes.

Os bancos e agentes mantêm relevância de nicho nos estratos de clientes abastados e em casos complexos de transferência de patrimônio. O bancassurance desfruta de posições protegidas em mercados como França e Indonésia, mas enfrenta escrutínio de ações coletivas na América Latina por casos de venda inadequada, uma restrição que reduz 0,4 pontos percentuais da previsão de CAGR do mercado de seguros de vida e não vida.

Análise Geográfica

A América do Norte controla 38,43% dos prêmios globais de 2024, refletindo profunda penetração nas linhas de vida, saúde e propriedade. As seguradoras dos EUA investiram USD 2,8 bilhões em capacidades de tecnologia de seguros em 2024, principalmente em subscrição por inteligência artificial, pontuação cibernética e análise climática. No entanto, a fragmentação regulatória em 50 estados infla os custos de conformidade, e perdas recordes por catástrofes desafiam a lucratividade de subscrição nas zonas costeiras. O Canadá mostra crescimento constante por meio de inscrição automática em previdência e esquemas de copagamento de saúde público-privados.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,34%, impulsionada por ventos favoráveis demográficos, urbanização e políticas de finanças inclusivas. O mercado da China cresceu 8,2% em 2024, auxiliado por reformas de solvência e liberalização da propriedade estrangeira. O crescimento de 12,5% nos prêmios da Índia derivou da expansão de agregadores digitais e das permissões de 100% de investimento estrangeiro direto em seguros de vida. As seguradoras do Sudeste Asiático se diferenciam por meio de carteiras de apólices móveis e microcoberturas por uso, aumentando a penetração entre os trabalhadores da economia gig. O risco de catástrofes climáticas intensifica a precificação de propriedades na Austrália e no Japão exposto a tufões, mas a inovação paramétrica ameniza as escassez de capacidade.

A Europa registrou ganhos modestos em meio a rígidas regras de governança de dados do Regulamento Geral sobre a Proteção de Dados e obrigações de capital do Solvência II. Os produtos de seguro vinculados a ESG compreenderam 23% dos novos prêmios de 2024, ilustrando a demanda por transferência de risco alinhada à sustentabilidade. O Brexit forçou as seguradoras domiciliadas no Reino Unido a estabelecer subsidiárias na União Europeia para preservar os direitos de passaporte, elevando as bases de custos, mas aumentando a opcionalidade para subscrever linhas especializadas pan-europeias. A Europa Central e Oriental exibe maior crescimento à medida que o aumento dos salários estimula a aquisição de apólices de vida pela primeira vez.

O Oriente Médio e África permanecem subpenetrados, mas promissores. Os estados do Conselho de Cooperação do Golfo liberalizaram a propriedade estrangeira e implementaram estruturas de capital baseadas em risco, incentivando os resseguradores globais a co-localizar centros de modelagem em Dubai e Riade. Os sucessos do microsseguro na África Subsaariana na Nigéria, Quênia e Gana validam a distribuição incorporada como o catalisador da região para uma proteção mais ampla.

Cenário Competitivo

As 10 principais seguradoras capturaram mais de um terço dos prêmios globais de 2024, sinalizando concentração moderada onde a escala confere vantagens de dados, mas existe espaço para diferenciação por parte de novos entrantes. Conglomerados de todas as linhas como Allianz, AXA e Ping An alavancam múltiplas plataformas de distribuição e vínculos bancários para amortizar investimentos digitais em todos os continentes. O ecossistema Good Doctor da Ping An integra tecnologia de saúde, teleconsultas e subscrição dinâmica, elevando a retenção de renovação para 92% nos mercados piloto. A Allianz aplica triagem por inteligência artificial a 58% dos sinistros de danos à propriedade, reduzindo os prazos médios de liquidação em 25%.

A adoção de tecnologia é o campo de batalha decisivo. O motor de telemetria da Progressive analisa 14 bilhões de milhas por ano, reduzindo os índices de sinistros em 15% e impulsionando um impacto positivo de 1,2% na CAGR geral do mercado de seguros de vida e não vida. O sistema de inteligência artificial da Lemonade liquidou 30% dos sinistros de pequenas propriedades instantaneamente em 2024, redefinindo os parâmetros de satisfação do cliente. As seguradoras tradicionais aceleram a transformação digital ou coinvestem em empresas de tecnologia de seguros para adquirir capacidades ausentes; o fundo de capital de risco de USD 500 milhões da Zurich tem como alvo startups de clima, cibernética e incorporação.

O capital de risco de catástrofes também está remodelando a concorrência. A Swiss Re colocou USD 1,8 bilhão em títulos de catástrofes naturais no final de 2024, diversificando a capacidade de resseguro e reduzindo os encargos de risco de pico. Com a volatilidade climática aumentando, as seguradoras que detêm análises superiores de perigos e relacionamentos com títulos vinculados a seguros podem defender a participação no mercado de propriedades mesmo quando os concorrentes recuam de geografias de alto risco.

Líderes do Setor de Seguros de Vida e Não Vida

Allianz SE

Ping An Insurance

AXA Group

China Life Insurance

UnitedHealth Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Marsh McLennan concluiu a aquisição da McGriff Insurance Services por USD 7,75 bilhões, adicionando 3.200 funcionários e ampliando a influência na corretagem para o mercado intermediário.

- Janeiro de 2025: A Ping An lançou uma plataforma de saúde baseada em inteligência artificial no Sudeste Asiático que calibra os prêmios com base em dados de dispositivos biométricos vestíveis.

- Dezembro de 2024: A Nationwide adquiriu o braço de benefícios voluntários da Allstate por USD 1,25 bilhão, adicionando 4 milhões de funcionários cobertos.

- Novembro de 2024: A Zurich lançou um fundo de capital de risco em tecnologia de seguros de USD 500 milhões para apoiar inovadores em soluções paramétricas, cibernéticas e incorporadas.

Escopo do Relatório do Mercado Global de Seguros de Vida e Não Vida

| Seguro de Vida | |

| Seguro Não Vida | Seguro Automotivo |

| Seguro Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores |

| Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro Automotivo | |

| Seguro Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Cliente | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores | |

| Agentes | ||

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seguros de vida e não vida em 2025?

Atingiu USD 7,91 trilhões e tem projeção de crescimento anual de 4,8% até 2030.

Qual segmento está se expandindo mais rapidamente?

Os produtos de vida, impulsionados pela demanda de previdência com participação em unidades da Ásia, apresentam uma CAGR de 5,45% até 2030.

Por que a distribuição direta está ganhando participação?

A cotação digital e a subscrição por inteligência artificial reduzem os custos de aquisição e oferecem apólices instantâneas, impulsionando uma CAGR de 6,75% para os canais diretos.

Qual é a maior restrição à lucratividade?

As taxas de juros persistentemente baixas, especialmente no Japão, comprimem os retornos de investimento e corroem os spreads nos passivos de vida de longa duração.

Como as seguradoras estão abordando o risco climático?

Elas implantam coberturas paramétricas, análise por satélite e títulos de catástrofes para diversificar a exposição e acelerar a liquidação de sinistros.

Página atualizada pela última vez em: