Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 0.91 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da China por Mordor Intelligence

O mercado de seguros de vida e não vida da China atingiu USD 0,91 trilhão em 2026 e está projetado para expandir para USD 1,42 trilhão até 2031, refletindo um CAGR de 9,3%, indicando que o tamanho do mercado de seguros de vida e não vida da China continuará a se expandir em ritmo constante ao longo do período de previsão. Essa aceleração está alinhada com fatores estruturais como o envelhecimento da população, a urbanização contínua e a rápida digitalização, que melhoram o design de produtos, a eficiência de distribuição e a precisão de subscrição, apoiados pela solvência do setor que permanece bem acima dos limites regulatórios. O aumento de sinistros e benefícios durante 2025, o maior número de novas apólices e o crescimento dos ativos do setor confirmam um sólido momentum operacional nas linhas de vida e não vida. A adoção de grandes modelos de linguagem em produção passou de projetos-piloto para uso em escala no atendimento ao cliente, subscrição e sinistros, com seguradoras relatando ganhos notáveis de eficiência que comprimem os ciclos de tempo e reduzem os custos unitários. Iniciativas de política para fortalecer a participação nos mercados de capitais e a infraestrutura de dados permitem ainda uma inovação mais ampla de produtos no mercado de seguros de vida e não vida da China.

Principais Conclusões do Relatório

- Por tipo de seguro, o seguro de vida liderou com 56% de participação na receita do tamanho do mercado de seguros de vida e não vida da China em 2025, enquanto o seguro não vida está previsto para expandir a um CAGR de 11,60% até 2031.

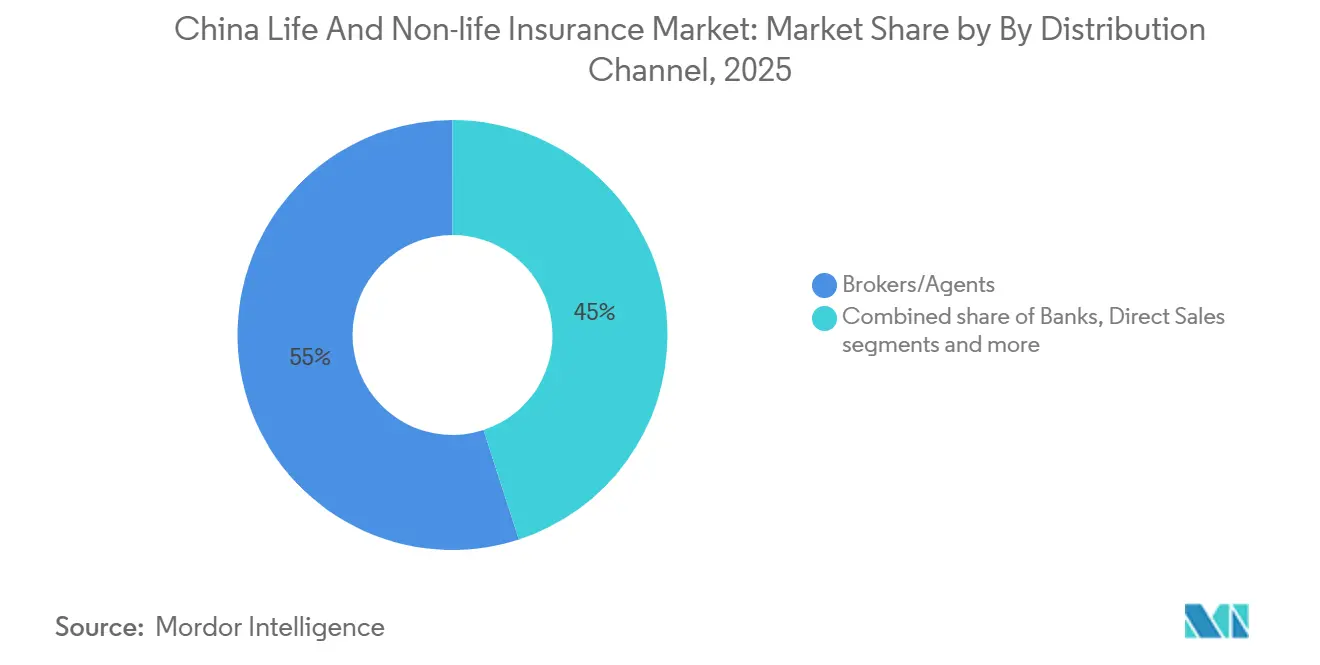

- Por canal de distribuição, corretores e agentes detinham 55% da participação do mercado de seguros de vida e não vida da China em 2025, enquanto outros canais estão projetados para registrar o maior crescimento, a um CAGR de 12,40% até 2031.

- Por segmento de cliente, o segmento de varejo representou 68% do tamanho do mercado de seguros de vida e não vida da China em 2025 e está avançando a um CAGR de 10,80% até 2031.

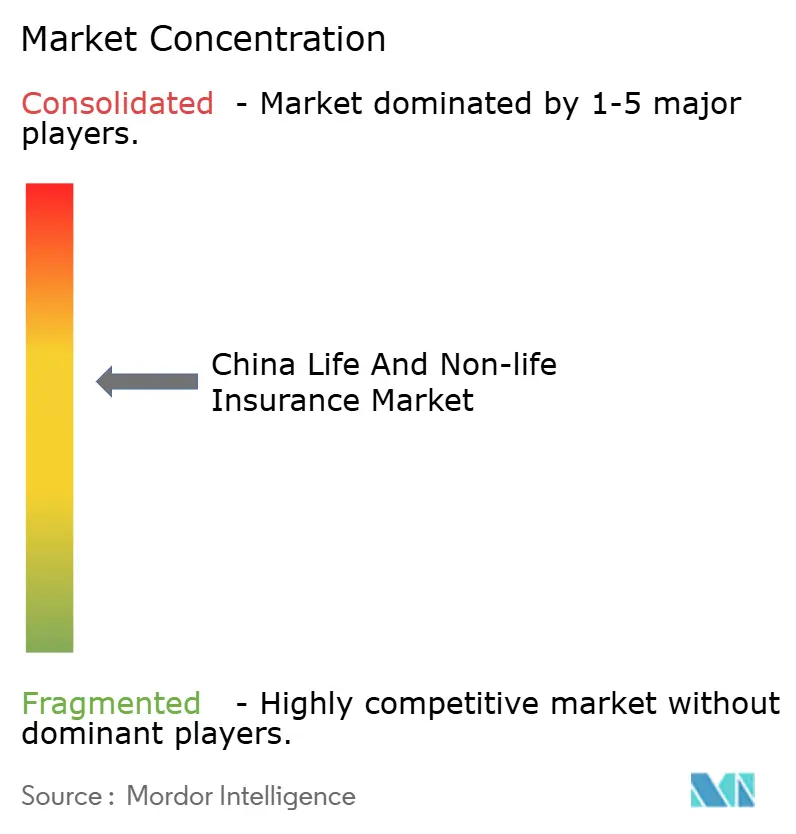

- O mercado de seguros de vida e não vida da China é dominado por algumas grandes seguradoras, mas uma participação de mercado significativa permanece disponível para players de médio porte e especializados para competir e crescer.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +2.1% | Nacional, concentrado em cidades de primeiro e segundo nível | Médio prazo (2 a 4 anos) |

| O envelhecimento da população está impulsionando a demanda por vida, aposentadoria, anuidade e saúde | +2.5% | Nacional, particularmente acentuado nas províncias orientais | Longo prazo (≥ 4 anos) |

| Maior conscientização sobre riscos no pós-pandemia | +1.3% | Global, com a China urbana liderando a adoção | Curto prazo (≤ 2 anos) |

| Urbanização e penetração em mercados pouco atendidos | +1.6% | Áreas rurais e cidades de terceiro e quarto nível, regiões ocidentais | Médio prazo (2 a 4 anos) |

| Apoio de políticas, reformas regulatórias e inclusão financeira | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Digitalização, adoção de insurtech e análise avançada de dados | +1.8% | Nacional, com ganhos iniciais em Xangai, Pequim e Guangdong | Curto a médio prazo |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média Impulsionando a Demanda

Os ganhos constantes na renda disponível das famílias e os esforços contínuos para ampliar a rede de proteção social estão expandindo a demanda por produtos de proteção e poupança, particularmente entre os consumidores urbanos de renda média. A cobertura básica de seguro médico permaneceu quase universal em 2025, fornecendo uma base para que as seguradoras privadas desenvolvam ofertas complementares de saúde e doenças graves que ampliem a proteção financeira das famílias. As seguradoras de vida aumentaram o valor de novos negócios por meio de uma execução mais sólida no bancassurance e de combinações de produtos com margens mais elevadas, refletindo como o aumento da riqueza se traduz em uma demanda mais sofisticada em necessidades de risco e poupança. Medidas regulatórias fortaleceram a adequação de produtos e as práticas de vendas, apoiando a confiança do consumidor e a produtividade dos canais à medida que o mercado de seguros de vida e não vida da China se expande. À medida que os perfis dos clientes se diversificam, os grandes incumbentes estão usando modelos multicanal para alcançar tanto os segmentos afluentes quanto os de massa, mantendo os custos unitários sob controle por meio de integração digital e processamento direto. O momentum setorial em emissão de apólices e receita de prêmios durante 2025 sustenta a visão de que o aumento da renda está se traduzindo em adoção de produtos nas linhas de vida, saúde e acidentes no mercado de seguros de vida e não vida da China.

Envelhecimento da População Impulsionando o Crescimento em Produtos de Seguro de Vida, Aposentadoria, Anuidade e Saúde

Um perfil demográfico envelhecido está remodelando o design de produtos e as estratégias de reservas, com cuidados de longa duração, anuidades e coberturas adicionais de saúde ganhando tração à medida que as seguradoras adaptam a subscrição e a precificação aos riscos de longevidade. Programas de cuidados de longa duração e cobertura médica aprimorada em nível nacional fornecem uma âncora para soluções comerciais que abordam os riscos de gastos diretos para adultos mais velhos, estimulando a demanda privada por coberturas adicionais e suplementares. As reservas de previdência comercial e seguro saúde se expandiram durante o 14º Plano Quinquenal, refletindo o papel mais profundo que o capital privado desempenha na segurança da aposentadoria e na proteção contra doenças crônicas[1]Administração Nacional de Regulação Financeira, "Conferências de Imprensa sobre 'Entregando Resultados de Alta Qualidade sob o 14º Plano Quinquenal'," Administração Nacional de Regulação Financeira, nfra.gov.cn. As seguradoras investiram em ecossistemas para idosos que combinam finanças e serviços, incluindo comunidades de aposentadoria e plataformas de gestão de saúde que melhoram a persistência e o valor do ciclo de vida do cliente. Esses modelos de "seguro mais" integram triagem, gestão de doenças crônicas e cuidados residenciais nas estruturas de apólices, criando diferenciação orientada a serviços que sustenta a resiliência das margens. O impulso demográfico permanece mais pronunciado nas províncias orientais, embora o mercado de seguros de vida e não vida da China esteja vendo uma adoção nacional mais ampla à medida que a subscrição para coortes sênior se expande.

Maior Conscientização sobre Riscos no Pós-Pandemia Aumentando a Adoção de Coberturas de Saúde, Vida e Acidentes

A maior conscientização sobre riscos de saúde e mortalidade desde o período pandêmico reforçou a demanda por coberturas de saúde, vida e acidentes, particularmente entre profissionais urbanos. Iniciativas regulatórias para incentivar a cobertura comercial de terapias inovadoras que estão fora do reembolso público criam novas categorias de produtos para seguradoras de saúde privadas e ampliam os escopos potenciais de cobertura. Operadoras digitais e incumbentes escalaram a automação na subscrição e nos sinistros, o que reduz o atrito na compra e no serviço, ao mesmo tempo em que melhora a seleção de riscos. Os maiores players digitais nativos da China relatam um throughput significativo em plataformas centrais de IA, apoiando tanto o atendimento ao cliente quanto a emissão de apólices de forma direta em escala no mercado de seguros de vida e não vida da China. A combinação de crescente atividade de sinistros, ampliação do escopo de produtos e maiores taxas de automação indica que a conscientização sobre riscos está se traduzindo em crescimento sustentado de prêmios nas linhas vinculadas à saúde. À medida que esses produtos amadurecem, a venda cruzada para produtos de vida e anuidade de maior duração fortalece o engajamento e a retenção em múltiplas linhas.

Urbanização e Expansão para Mercados de Seguros Urbanos e Rurais com Baixa Penetração

A urbanização continua a apoiar o crescimento de prêmios em cidades do interior e de menor nível à medida que as mudanças populacionais e os investimentos em infraestrutura aumentam a conscientização sobre seguros e o poder de compra. As principais operadoras com investimento estrangeiro e joint ventures se expandiram para novos mercados provinciais, adicionando milhões de clientes endereçáveis e diversificando além das metrópoles costeiras saturadas. Os grandes incumbentes domésticos estão aprofundando a cobertura agrícola, de propriedade e de responsabilidade civil em áreas rurais, usando extensas redes de agências e parcerias para distribuir proteção onde o risco físico permanece elevado. Esquemas de catástrofe e agrícolas melhoram a estabilidade de renda e apoiam a adoção de seguros entre as famílias rurais, criando pontos de entrada para uma cobertura mais ampla ao longo do tempo no mercado de seguros de vida e não vida da China. Esses esforços ajudam a reduzir o risco de concentração geográfica para as operadoras, ao mesmo tempo em que aumentam a penetração em mercados onde a densidade de distribuição e a conscientização sobre produtos ficaram para trás. O resultado é uma presença nacional mais equilibrada, com crescimento de prêmios que reflete cada vez mais as contribuições das regiões central e ocidental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza macroeconômica e pressão sobre a renda | -0.9% | Nacional, províncias com forte dependência de exportações são mais expostas | Curto a médio prazo |

| Baixas taxas de juros e volatilidade dos investimentos | -0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de solvência, capital e conduta | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Limites regulatórios em produtos garantidos e controles de precificação no seguro de automóvel | -0.5% | Nacional, restrições ao seguro de automóvel em cidades de primeiro nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Macroeconômica e Pressão sobre a Renda Limitando a Acessibilidade e a Demanda por Seguros

Os ventos contrários macroeconômicos provenientes do estresse no setor imobiliário, da demanda externa mais fraca e do sentimento cauteloso das famílias podem desacelerar o crescimento de prêmios nas linhas discricionárias e pressionar os modelos de vendas orientados por agentes. As alocações de financiamento governamental para seguridade em saúde em 2026 refletem o reconhecimento de que o apoio público deve complementar a capacidade de cobertura privada onde a acessibilidade está comprometida. Os grandes incumbentes estão se inclinando para produtos de prêmio regular de maior duração que estabilizam a receita e melhoram a persistência em um ambiente de crescimento mais lento. A emissão de novas apólices e o total de ativos do setor ainda se expandiram em 2025, embora o momentum de renovação em determinadas coortes tenha moderado, consistente com a pressão sobre os orçamentos das famílias de renda média e média-baixa. A racionalização da força de vendas continuou ao longo de 2024 e até 2025, à medida que as operadoras se concentraram em produtividade, integração digital e conformidade para apoiar um crescimento sustentável. O efeito geral é um crescimento resiliente, mas mais seletivo, no mercado de seguros de vida e não vida da China, à medida que as operadoras priorizam qualidade em detrimento de volume.

Baixas Taxas de Juros e Volatilidade dos Investimentos Pesando sobre a Lucratividade das Seguradoras de Vida.

Os rendimentos persistentemente baixos dos títulos públicos comprimem os retornos dos ativos e estreitam os spreads em blocos garantidos legados, aumentando a importância do casamento de duração ativo-passivo e da reprecificação de produtos. Atualizações de tabelas de mortalidade e mudanças de premissas influenciaram a precificação e o provisionamento, com algumas operadoras indicando premissas de retorno de investimento de longo prazo mais baixas que pesam sobre o valor de novos negócios reportado. Os reguladores lançaram um projeto-piloto em 2025 que permite investimentos em ouro por fundos de seguros, sinalizando abertura para instrumentos diversificados que podem gerenciar o risco de taxa. As principais operadoras aumentaram as alocações em títulos públicos de longa duração e lançaram fundos privados para acessar setores estratégicos, saúde e infraestrutura como parte de uma construção de portfólio refinada. A receita de investimentos melhorou para vários grandes incumbentes em 2024 e 2025, à medida que os mercados de ações se recuperaram, embora os ventos contrários estruturais de rendimento permaneçam uma preocupação para a lucratividade de vida. A mudança de mix em direção a soluções participativas, orientadas à proteção e lastreadas em ativos ajuda a equilibrar o risco de margem, ao mesmo tempo em que apoia o mercado de seguros de vida e não vida da China ao longo do ciclo de taxas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Segmento Não Vida Ganha Impulso em Meio aos Catalisadores de Veículos Elétricos e Digitalização

O seguro de vida representou 56% de participação em 2025, enquanto o seguro não vida está projetado para expandir a 11,60% até 2031, indicando que o tamanho do mercado de seguros de vida e não vida da China tem espaço para se reequilibrar à medida que as linhas de propriedade e responsabilidade civil se aceleram. Essa divergência reflete a crescente adoção de apólices de saúde e acidentes por canais digitais e a expansão de categorias mais recentes dentro das linhas de automóvel e responsabilidade civil. As operadoras de seguros de danos relatam forte throughput em produtos de curta duração relacionados a automóvel e saúde, com as linhas rurais e agrícolas desempenhando um papel de estabilização nos portfólios regionais. As principais operadoras fortaleceram os modelos de subscrição, precificação e serviço com ferramentas baseadas em IA e dados para melhorar os índices combinados mesmo com o aumento dos volumes. Melhorias sustentadas no tratamento de sinistros e na detecção de fraudes, juntamente com iniciativas regulatórias para refinar a disciplina de precificação, apoiam a lucratividade do seguro não vida à medida que o mercado de seguros de vida e não vida da China continua a se expandir.

As franquias de vida estão cada vez mais diversificadas, com produtos de proteção e participação de margens mais elevadas melhorando o valor de novos negócios apesar dos ventos contrários de taxa. Os grandes incumbentes relataram crescimento no valor de novos negócios, apoiado pelo aumento da produtividade dos agentes e pela melhoria da execução do bancassurance, que amplia o acesso a clientes afluentes de massa. O segmento não vida se beneficiou da escala no automóvel e das práticas de gestão de riscos em evolução, impulsionadas por telemática, análise de dados e resolução mais rápida de sinistros. Os líderes em seguros de danos implantaram estratégias direcionadas em esquemas agrícolas e de catástrofe que reforçam a resiliência social e a estabilidade da renda familiar, o que, por sua vez, apoia uma adoção mais ampla de seguros. A interação dos vetores de crescimento de vida e não vida contribui para uma expansão equilibrada no mercado de seguros de vida e não vida da China.

Por Segmento de Cliente: A Dominância do Varejo Reflete a Aspiração da Classe Média e a Integração Digital

Os clientes de varejo detinham 68% de participação em 2025 e estão projetados para crescer a 10,80% até 2031, o que significa que o componente de varejo do tamanho do mercado de seguros de vida e não vida da China está definido para se expandir mais rapidamente do que as linhas corporativas ao longo do horizonte de previsão. A escala do varejo é apoiada por apólices de vida, coberturas de saúde e produtos de acidentes pessoais que se beneficiaram de melhores processos de adequação e adoção de autoatendimento digital. Os grandes incumbentes relatam alta retenção entre famílias com múltiplos produtos e uso crescente de serviços baseados em aplicativos que padronizam a integração e a liquidação de sinistros. À medida que as taxas de processamento direto aumentam e a subscrição por telefone amadurece, a conversão no varejo melhora sem expansão proporcional do quadro de agentes, o que apoia o controle de custos de distribuição no setor de seguros de vida e não vida da China. O segmento corporativo permanece importante para coberturas de saúde em grupo, propriedade e responsabilidade civil, onde a engenharia de riscos e os serviços vinculados a ESG diferenciam as ofertas.

O modelo de múltiplas linhas está se expandindo à medida que as operadoras agrupam serviços de bem-estar, cuidados com idosos e planejamento financeiro que elevam o engajamento e a persistência. Os ecossistemas de saúde e cuidados com idosos são agora contribuintes materiais para o valor de novos negócios nos principais grupos, e fortalecem o potencial de venda cruzada para anuidades e doenças graves. Os clientes corporativos estão adotando serviços de valor agregado, como monitoramento de riscos e soluções de risco vinculadas à sustentabilidade, à medida que navegam pelas demandas operacionais e regulatórias. Essas dinâmicas mantêm o varejo em posição de liderança, ao mesmo tempo em que permitem que o segmento corporativo aprofunde relacionamentos estratégicos com seguradoras que vão além da transferência de risco. Juntos, eles criam uma base estável para o mercado de seguros de vida e não vida da China ao longo do ciclo.

Por Canal de Distribuição: Canais Diretos e Digitais Perturbam os Modelos Tradicionais de Corretor-Agente

Corretores e agentes capturaram 55% de participação nos prêmios em 2025, enquanto outros canais que incluem plataformas digitais diretas e bancassurance estão projetados para expandir a uma taxa de crescimento de 12,40% até 2031, sugerindo que o tamanho do mercado de seguros de vida e não vida da China proveniente de canais digitais e diretos crescerá mais rapidamente do que a agência tradicional. A produtividade dos agentes continua a melhorar nas principais operadoras devido ao treinamento apoiado por IA e à priorização de leads, mesmo com os quadros se ajustando aos padrões de qualidade. O bancassurance teve um ressurgimento à medida que seguradoras e bancos refinam parcerias, focam em produtos de maior valor e alinham incentivos em torno de serviço e conformidade. As plataformas diretas ao consumidor escalam produtos padronizados e permitem iteração rápida onde dados de risco e insights de comportamento do cliente podem ser rapidamente integrados à precificação. O resultado é um cenário omnicanal mais equilibrado que aumenta o acesso e reduz o atrito para os clientes no mercado de seguros de vida e não vida da China.

A integração digital e o autoatendimento melhoram o tempo de emissão e reduzem erros, o que aprimora a experiência do cliente e os resultados de conformidade. Os ecossistemas de aplicativos nos grandes incumbentes permitem subscrição e administração de apólices com altas taxas de automação que sustentam níveis de serviço estáveis em escala. À medida que os canais online ganham participação, as seguradoras estão investindo em análise de dados, experimentação e design de experiência do usuário que se traduzem em maior conversão e retenção. Os bancos aprofundam relacionamentos posicionando soluções de proteção e aposentadoria dentro de jornadas mais amplas de gestão de patrimônio, o que eleva a contribuição do valor de novos negócios do bancassurance em vários grandes grupos. Com o tempo, o mix de distribuição refletirá uma contribuição maior de parceiros digitais diretos e bancários, enquanto a agência permanece central para vendas de vida complexas no mercado de seguros de vida e não vida da China.

Análise Geográfica

As províncias costeiras orientais, incluindo Guangdong, Zhejiang, Xangai e Pequim, continuam a ancorar a maior parte dos prêmios nacionais em 2025, apoiadas pela riqueza concentrada, pela densa distribuição e pela forte infraestrutura digital. A atividade nos mercados de capitais associada aos fundos das seguradoras também se concentra em Xangai e Shenzhen, reforçando os ecossistemas financeiros e tecnológicos que apoiam o design de produtos e as estratégias de investimento. Os programas de seguro para doenças graves e cuidados de longa duração alcançaram grandes parcelas da população até 2025, com programas-piloto mais prevalentes em municípios afluentes antes de uma implementação mais ampla. Juntos, esses fatores favorecem produtos de vida complexos, cobertura de doenças graves e soluções de responsabilidade cibernética em cidades de primeiro nível, à medida que a sofisticação do planejamento financeiro das famílias aumenta no mercado de seguros de vida e não vida da China. A comunicação regulatória em 2025 confirmou a forte solvência do setor e o crescimento das reservas que apoiam garantias de longa duração. O padrão geográfico sublinha o papel dos centros costeiros na definição de benchmarks para a sofisticação de produtos e padrões de serviço.

As regiões central e ocidental, como Sichuan, Chongqing, Henan, Hubei, Anhui, Hunan e Shaanxi, estão registrando um crescimento mais rápido a partir de bases mais baixas, à medida que a urbanização e a modernização industrial expandem as coortes de renda média. As novas expansões regionais por operadoras multinacionais estão adicionando populações endereçáveis materiais e aumentando a intensidade competitiva nessas províncias. Os grandes incumbentes domésticos ampliaram os programas agrícolas e de catástrofe que estabilizam a renda familiar e incentivam a adoção de seguros em áreas rurais à medida que a infraestrutura e as cadeias de suprimentos se desenvolvem. O mercado de seguros de vida e não vida da China está, portanto, vendo um aumento constante na contribuição de prêmios do interior, à medida que as redes de distribuição penetram e a conscientização sobre produtos melhora. As capitais provinciais com clusters de tecnologia e manufatura estão vendo uma demanda mais forte por proteção abrangente e ofertas de vida vinculadas à riqueza. Esse reequilíbrio apoia um perfil de crescimento mais uniforme entre as regiões durante 2026 e além.

Os clusters do sul, como a Grande Área da Baía, permanecem importantes para a inovação e as finanças transfronteiriças, e influenciam o desenvolvimento de produtos e as práticas de gestão de riscos em todo o país. O plano de ação regulatório em 2025 para apoiar Xangai como centro financeiro internacional e a forte solvência e o crescimento de ativos do setor enfatizam a prontidão do sistema para se integrar ainda mais aos mercados de capitais. O mercado de seguros de vida e não vida da China se beneficia dessas iniciativas à medida que as operadoras acessam oportunidades de investimento mais profundas e capacidade de resseguro, o que, por sua vez, apoia as garantias de produtos e a estabilidade de precificação. A combinação de sofisticação costeira e recuperação do interior sugere que o crescimento de prêmios se moderará nos centros maduros, enquanto se acelerará nos mercados com baixa penetração. A evolução da presença geográfica aumenta o papel dos ecossistemas regionais na definição das prioridades de distribuição, produto e serviço até 2031. Essas dinâmicas ajudam o mercado de seguros de vida e não vida da China a equilibrar o crescimento com o risco ao longo dos ciclos macroeconômicos e demográficos.

Cenário Competitivo

A concentração de mercado é moderada, com os principais incumbentes em vida e seguros de danos capturando participações combinadas significativas, mas não dominantes, o que deixa espaço para players de médio porte e especializados. A China Life reportou um forte crescimento de lucros em 2024, com aumento do valor embutido e do total de ativos, sublinhando a solidez do balanço patrimonial para apoiar produtos de proteção e previdência de longa duração[2]China Life Insurance Company Limited, "Relatório Anual 2024," HKEXnews, hkexnews.hk. A Ping An entregou rendimentos de investimento mais elevados e crescimento no valor de novos negócios em vida e saúde, bem como desempenho de subscrição melhorado em seguros de danos. O PICC Group manteve a liderança em prêmios de seguros de danos e lucratividade de subscrição, apoiado por ferramentas de dados e IA incorporadas na gestão de sinistros[3]PICC Property and Casualty, "Resultados Anuais 2024 PICC P&C," PICC P&C, property.picc.com. Essas características se combinam para definir um campo competitivo onde escala, alcance omnicanal e maturidade tecnológica são decisivos no mercado de seguros de vida e não vida da China.

A estratégia se inclinou para ecossistemas e integração de serviços. O foco da Ping An em finanças integradas com saúde e cuidados com idosos aumenta a penetração de múltiplos produtos e reforça a retenção em uma base de quase 250 milhões de clientes, enquanto os representantes de serviço de IA processam a grande maioria dos volumes de serviço[4]Ping An Insurance, "Resultados Auditados para o Exercício Encerrado em 31 de Dezembro de 2024," HKEXnews, hkexnews.hk. A China Life e a CPIC continuam a expandir os serviços de cuidados com idosos e bem-estar vinculados que envolvem as apólices de vida e estendem o engajamento além dos sinistros, o que apoia a persistência e a venda cruzada. Os líderes em seguros de danos aproveitam a engenharia de riscos, a telemática e a análise de dados para melhorar os índices de sinistralidade no automóvel e calibrar a precificação nas linhas de saúde e responsabilidade civil à medida que a amplitude dos dados melhora. Juntos, esses movimentos refletem uma mudança competitiva em direção a promessas de serviço baseadas em resultados que fortalecem o valor do ciclo de vida do cliente no mercado de seguros de vida e não vida da China.

As operadoras de médio porte e especializadas estão escalando a distribuição digital e a automação para fechar lacunas de custo e abordar riscos de nicho. A automação de subscrição e o serviço habilitado por bots da ZhongAn demonstram como os modelos nativos em nuvem entregam escala e velocidade de subscrição sem uma grande rede física. A AIA continua a expandir seletivamente sua presença provincial e a sustentar margens elevadas por meio de um modelo de agência premium, visando coortes de clientes afluentes com soluções abrangentes de proteção e patrimônio. A capacidade de resseguro é reforçada pela designação da China Re como um grupo de seguros internacionalmente ativo, o que aprofunda a supervisão e a integração global que beneficia o mercado de seguros de vida e não vida da China de forma mais ampla. Esses exemplos ilustram como a diferenciação agora depende da execução digital, da precisão geográfica e da solidez do balanço patrimonial.

Líderes do Setor de Seguros de Vida e Não Vida da China

People's Insurance Co. of China (PICC)

China Life Insurance Co. Ltd.

Ping An Insurance (Group) Co. of China Ltd.

China Pacific Insurance (CPIC)

New China Life Insurance Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NFRA designou o China Reinsurance Group como um Grupo de Seguros Internacionalmente Ativo, reforçando a supervisão de operadoras sistemicamente importantes.

- Fevereiro de 2025: A NFRA lançou um programa-piloto que permite o investimento em ouro por fundos de seguros para aprimorar a gestão ativo-passivo e gerenciar o risco de taxa.

- Junho de 2025: A New China Life Insurance Company Ltd concluiu a aquisição de uma participação acionária de 5,45% no Bank of Hangzhou Co. Ltd, adquirindo aproximadamente 329,6 milhões de ações como parte de uma diversificação estratégica mais ampla de seu portfólio de investimentos.

- Novembro de 2025: A New China Life Insurance lançou sua marca de serviços de gestão de saúde "Xinhua-Kang" e o produto de seguro de cuidados "Kanghu Wuyou", marcando uma mudança em direção a um ecossistema integrado de "seguro + serviços de saúde" que oferece soluções de gestão de saúde de ponta a ponta.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida da China

O mercado de seguros de vida e não vida abrange produtos de seguro de vida, que oferecem proteção financeira e poupança de longo prazo, e produtos de seguro não vida, que abordam riscos de curto prazo, incluindo perdas de saúde, propriedade, automóvel e responsabilidade civil.

O Relatório do Mercado de Seguros de Vida e Não Vida da China é Segmentado por Tipo de Seguro (Seguro de Vida, Seguro Não Vida (Automóvel, Saúde, Propriedade, Responsabilidade Civil e Outros)), por Segmento de Cliente (Varejo, Corporativo) e por Canal de Distribuição (Corretores/Agentes, Bancos, Vendas Diretas, Outros Canais). As Previsões de Mercado são Fornecidas em Termos de Valor.

| Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel |

| Seguro Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores/Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel | |

| Seguro Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Cliente | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores/Agentes | |

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de seguros de vida e não vida da China?

O setor está em USD 0,91 trilhão em 2026 e está projetado para atingir USD 1,42 trilhão até 2031 a um CAGR de 9,3%, apoiado por mudanças demográficas, urbanização e digitalização.

Quais segmentos estão se expandindo mais rapidamente no espaço de vida e não vida da China?

As linhas de seguro não vida estão previstas para ser as mais rápidas, com uma taxa de crescimento de 11,60% até 2031, enquanto os clientes de varejo e outros canais digitais também estão crescendo fortemente a 10,80% e 12,40%, respectivamente.

Como as condições de solvência e capital estão moldando o mercado de seguros de vida e não vida da China?

A solvência do setor permanece bem acima dos limites regulatórios, e os ajustes técnicos de 2025 reduziram os fatores de risco para participações acionárias de longo prazo, apoiando a alocação de capital paciente.

O que está impulsionando a adoção digital entre as seguradoras chinesas?

Mais de 60% das seguradoras têm pelo menos um aplicativo baseado em grandes modelos de linguagem em produção, e a automação baseada em aplicativos na subscrição e na administração de apólices está melhorando a eficiência e a experiência do cliente.

Como o envelhecimento está influenciando a demanda por produtos na China?

O envelhecimento está aumentando a demanda por cuidados de longa duração, anuidades e coberturas adicionais de saúde, com as seguradoras integrando serviços de cuidados com idosos e bem-estar para fortalecer o engajamento e a persistência.

Quais regiões são mais influentes na definição dos padrões de crescimento?

Os centros costeiros ancoram a participação de prêmios e a sofisticação de produtos, enquanto as províncias central e ocidental estão crescendo mais rapidamente a partir de bases mais baixas, à medida que a urbanização e a densidade de distribuição aumentam.

Página atualizada pela última vez em: