Tamanho e Participação do Mercado de Sensores de Torque

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

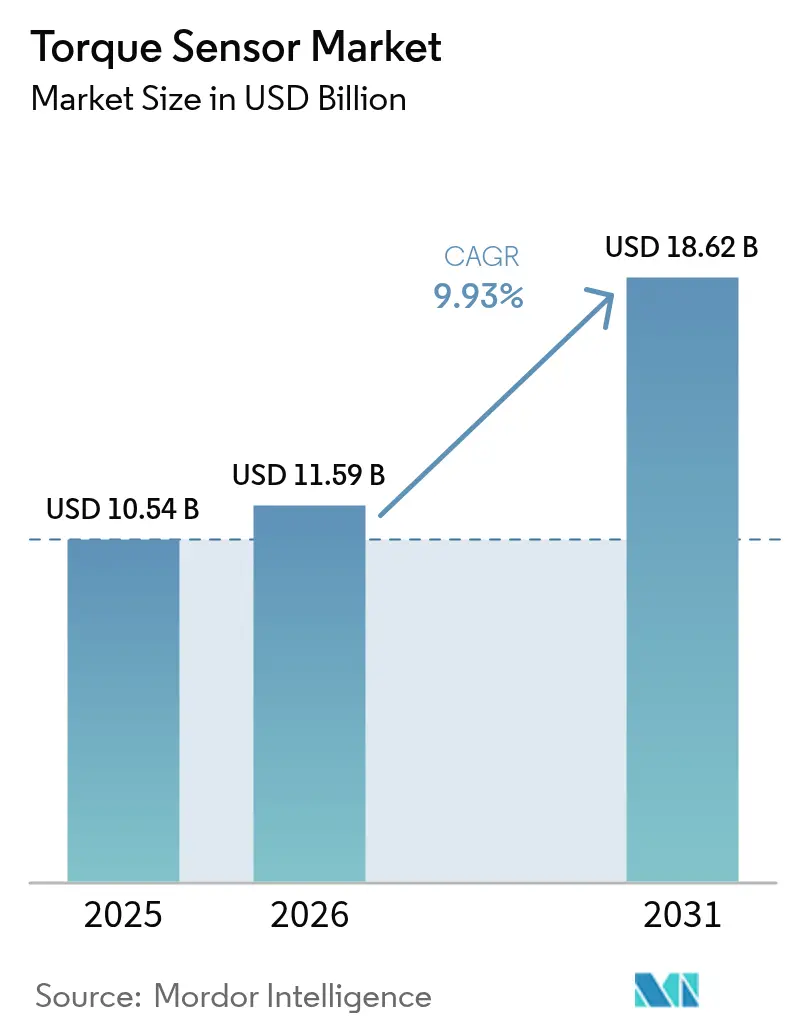

| Tamanho do Mercado (2026) | 11.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.93% CAGR |

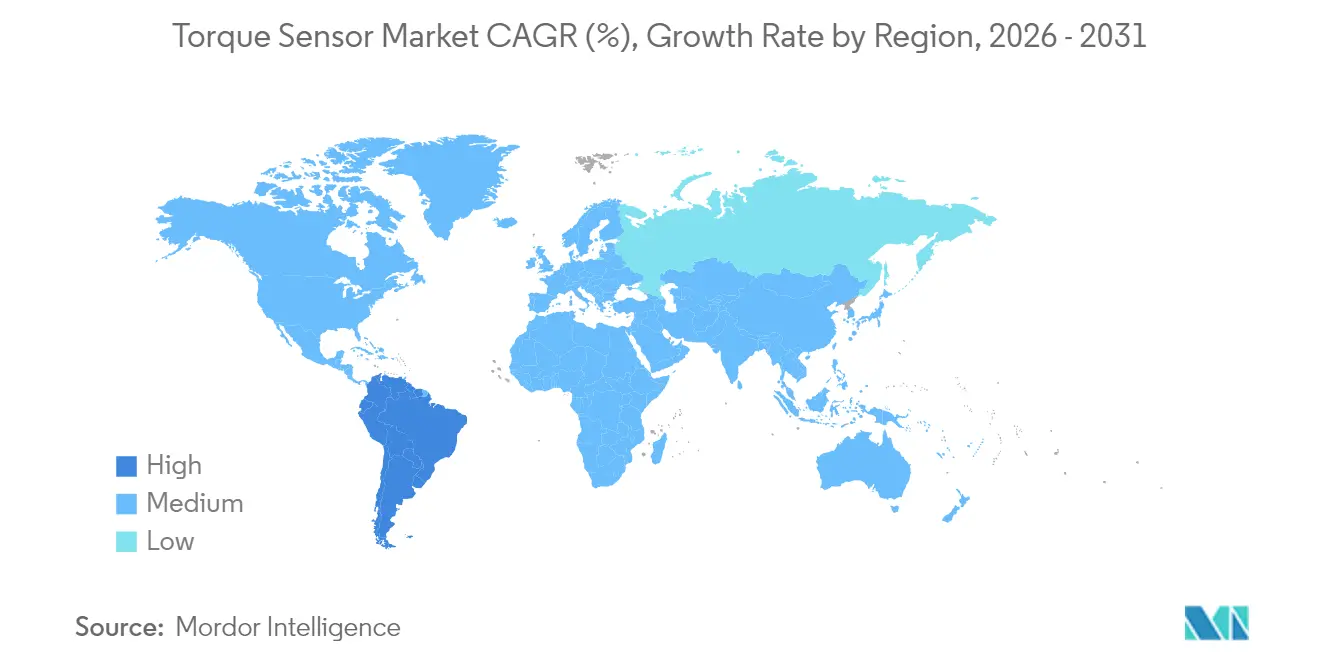

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Torque por Mordor Intelligence

O tamanho do mercado global de sensores de torque em 2026 é estimado em USD 11,59 bilhões, crescendo a partir do valor de 2025 de USD 10,54 bilhões, com projeções para 2031 mostrando USD 18,62 bilhões, crescendo a um CAGR de 9,93% no período de 2026 a 2031. O impulso foi sustentado pela rápida eletrificação dos sistemas de propulsão de veículos, pelo aprofundamento da automação industrial e por requisitos mais rigorosos de medição de precisão em infraestrutura, energia e equipamentos médicos. A eletrificação automotiva continuou a ancorar a demanda, à medida que o feedback de torque se tornou parte integrante da direção elétrica assistida, do controle do sistema de tração e das funções avançadas de assistência ao condutor. O crescimento paralelo em robôs colaborativos aumentou o conteúdo de sensores por máquina, enquanto as plataformas de bicicletas elétricas e outras de micromobilidade multiplicaram oportunidades de alto volume e baixo custo. Os fornecedores deslocaram a diferenciação da precisão bruta para a resiliência a interferências eletromagnéticas, telemetria sem fio e integração com plataformas de análise preditiva. A exposição da cadeia de suprimentos a ligas magnetoelásticas de alta qualidade permaneceu um fator limitante, embora iniciativas de fornecimento regional na Índia e na América do Sul buscassem reduzir a dependência de metais de terras raras chineses.

Principais Conclusões do Relatório

- Por tipo de produto, os sensores rotacionais detinham 64,78% da participação do mercado de sensores de torque em 2025, enquanto os sensores de reação registraram o CAGR mais rápido de 11,32% até 2031

- Por tecnologia, os dispositivos de extensômetro lideraram com 47,85% de participação na receita em 2025; os sensores de onda acústica de superfície estão no caminho certo para um CAGR de 12,74% até 2031

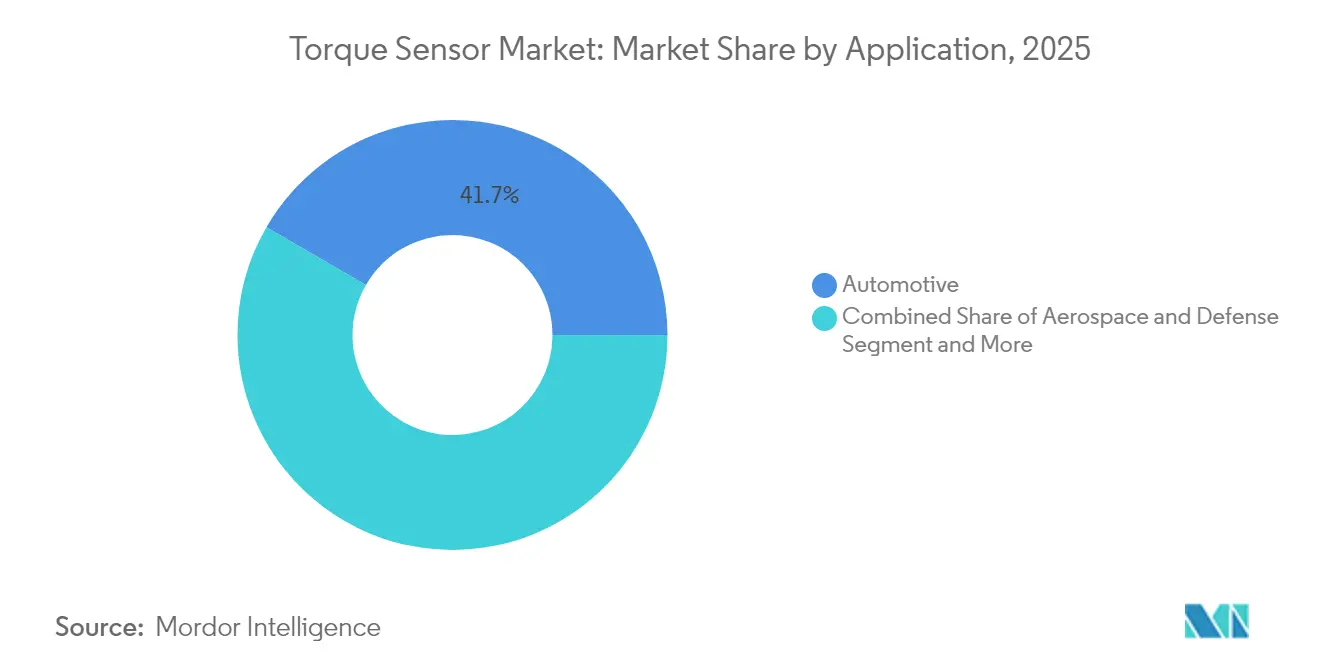

- Por aplicação, o setor automotivo representou 41,65% do tamanho do mercado de sensores de torque em 2025; a robótica médica e de saúde deve expandir-se a um CAGR de 13,52% até 2031

- Por setor do usuário final, bancada de teste OEM e controle de qualidade dominaram com 47,85% de participação do tamanho do mercado de sensores de torque em 2025, enquanto o monitoramento em processo está crescendo a um CAGR de 11,65%

- Por geografia, a Ásia-Pacífico liderou com 35,92% da participação do mercado de sensores de torque em 2025; a América do Sul está projetada para registrar o CAGR mais rápido de 10,98% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores de Torque*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação dos sistemas de direção assistida | +2.8% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Crescimento da automação e dos robôs colaborativos na manufatura | +2.1% | Núcleo na Ásia-Pacífico; expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento na produção de bicicletas elétricas e micromobilidade | +1.9% | Europa, Ásia-Pacífico; América do Norte emergente | Curto prazo (≤ 2 anos) |

| Uso crescente em motores elétricos de fluxo axial para veículos elétricos | +1.4% | Global; adoção inicial em veículos elétricos premium | Médio prazo (2 a 4 anos) |

| Monitoramento a bordo em turbinas eólicas inteligentes | +0.7% | Europa, América do Norte, offshore global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação dos Sistemas de Direção Elétrica Assistida

O monitoramento de torque obrigatório para a direção elétrica assistida consolidou a demanda mesmo durante períodos de desaceleração econômica. Regulamentações europeias emitidas em 2024 exigiram feedback contínuo de torque de direção para prontidão autônoma, obrigando cada unidade de direção elétrica assistida a incorporar pelo menos um sensor. Os fabricantes de equipamentos originais adotaram projetos com redundância dupla para atender às metas de segurança funcional, efetivamente dobrando os volumes de sensores por veículo. Fornecedores como a Vitesco citaram a detecção de torque em sistemas de direção elétrica assistida como um habilitador central para a manutenção de faixa semi-autônoma e a previsão da intenção do condutor. [1]Vitesco Technologies, "Relatório de Tendências 2024," vitesco-technologies.com O mesmo canal de dados é reutilizado em análises over-the-air, aumentando a receita de serviços ao longo da vida útil para os integradores. À medida que as plataformas de direção hidráulica legadas são descontinuadas, a base automotiva endereçável migrou irreversivelmente para arquiteturas de direção elétrica assistida.

Crescimento da Automação e dos Robôs Colaborativos na Manufatura

Os robôs colaborativos exigiram detecção instantânea de torque para cumprir os limites de segurança da norma ISO 10218, criando uma relação de um para um entre as remessas de robôs colaborativos e as unidades de sensores. As vendas globais de robôs colaborativos superaram os robôs industriais convencionais em 2024, induzindo uma forte aceleração em sensores de torque multieixo resistentes a interferências eletromagnéticas destinados a linhas de eletrônicos, alimentos e montagem leve. As diretrizes de certificação impuseram detecção redundante, elevando efetivamente o valor do custo dos materiais para cada robô. A penetração permaneceu em apenas 26% entre as pequenas e médias empresas polonesas em 2024, ilustrando um vasto potencial latente em toda a manufatura europeia. O impacto de longo prazo vai além da automação discreta, à medida que células de trabalho inteligentes se propagam para plantas têxteis e de processamento agrícola.

Aumento na Produção de Bicicletas Elétricas e Micromobilidade

Os sistemas de assistência ao pedal baseados em torque obtiveram preferência regulatória nos mercados europeus, obrigando a medição precisa do esforço do ciclista para os cortes de velocidade legais. Os sensores de posição magnética começaram a substituir os extensômetros em modelos de entrada para facilitar os custos de calibração e montagem. Os volumes de produção aumentaram acentuadamente à medida que as políticas de congestionamento urbano empurraram os passageiros em direção a bicicletas elétricas e triciclos de carga leves. Cada veículo integra pelo menos uma unidade de torque no pedivela ou no cubo traseiro, garantindo crescimento proporcional entre as remessas de unidades e a demanda por sensores. Os ciclos de iteração rápida na mobilidade do consumidor incentivaram a padronização em nível de módulo, apoiando o fornecimento escalável para fabricantes contratados com base na Ásia.

Uso Crescente em Motores de Fluxo Axial para Sistemas de Propulsão de Veículos Elétricos

Os projetos de fluxo axial entregaram o dobro da densidade de potência dos motores radiais, mas exigiram controle fino de torque para gerenciar comportamentos distintos de saturação magnética. Plataformas de veículos de passageiros em protótipo que entraram em pré-produção em série em 2024 adicionaram sensores embutidos no eixo ou no estator para capturar a ondulação de torque em tempo real para otimização do inversor. Relações de transmissão menores amplificaram a importância do monitoramento de acionamento direto, e marcas premium de veículos elétricos posicionaram o feedback de torque de fluxo axial como um diferencial de qualidade de condução. Pesquisas em 2025 confirmaram que os motores de fluxo axial otimizados alcançaram desempenho superior de parâmetros concentrados quando equipados com medição de torque em malha fechada.

Análise de Impacto das Restrições do Mercado de Sensores de Torque*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço em programas automotivos de alto volume | -1.6% | Global; agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas de confiabilidade sob interferência eletromagnética | -0.9% | Global; maior impacto em industrial e aeroespacial | Médio prazo (2 a 4 anos) |

| Gargalos de fornecimento para ligas magnetoelásticas de alta qualidade | -0.7% | Cadeias de suprimentos centradas na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço em Programas Automotivos de Alto Volume

As metas de redução de custos dos fabricantes de equipamentos originais limitaram o preço dos sensores a cerca de USD 50 por unidade nas plataformas de veículos elétricos convencionais, pressionando os fornecedores a eliminar recursos auxiliares. A necessidade de compensar os custos do pacote de baterias intensificou o escrutínio de cada componente do sistema de tração, com a padronização de plataformas commoditizando ainda mais as especificações. As interrupções no fornecimento de ímãs de terras raras em 2024 agravaram o dilema, forçando os fabricantes de automóveis indianos e sul-americanos a avaliar materiais substitutos que arriscavam menor precisão. Os fornecedores responderam com eletrônica modular, permitindo placas de condicionamento opcionais para versões premium, enquanto preservavam um núcleo de baixo custo para variantes de entrada.

Problemas de Confiabilidade sob Interferência Eletromagnética

Inversores de alta tensão e eletrônica de potência de comutação rápida em veículos elétricos e acionamentos industriais geraram níveis de interferência eletromagnética capazes de distorcer sinais de torque em nível de milivolt. Um estudo de 2025 mostrou uma melhoria de 87,5% na eficiência computacional após a implementação de algoritmos preditivos de supressão de interferência eletromagnética, embora blindagem e filtragem adicionais tenham elevado o custo total do sistema. [2]HBK, "Medição de Torque em Turbinas Eólicas," hbkworld.com Programas aeroespaciais e de veículos aéreos não tripulados citaram leituras incorretas induzidas por interferência semelhantes que comprometeram as redundâncias fly-by-wire. A troca entre extensômetros com cabo e arquiteturas sem fio de onda acústica de superfície ou ópticas permaneceu sem solução para muitos clientes de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores de Torque

Por Tipo de Produto:

Sensores Rotacionais Dominam as AplicaçõesAs unidades rotacionais capturaram 64,78% da participação do mercado de sensores de torque em 2025, com base na força das implantações em sistemas de tração, turbinas eólicas e controle de processos. Elas ofereceram medição contínua in situ que suportou o controle em malha fechada em veículos elétricos e turbinas. Os tipos de reação, embora menores na base, registraram um CAGR de 11,32% à medida que as bancadas de teste automatizadas proliferaram nos processos de usinagem e embalagem de células de bateria. A telemetria digital elevou os projetos rotacionais ao eliminar anéis deslizantes, aumentando a confiabilidade em ambientes industriais severos.

Os sensores rotacionais evoluíram para nós de computação de borda, transmitindo dados para painéis em nuvem para manutenção preditiva. A usinagem em processo adotou unidades de reação para detectar picos de torque indicativos de desgaste de ferramentas, avançando programas de zero defeito na fresagem estrutural aeroespacial. O mercado de sensores de torque se beneficia à medida que os fabricantes de equipamentos originais modernizam linhas de montagem mais antigas para atender aos mandatos de rastreabilidade, garantindo que ambas as categorias de sensores sustentem crescimento paralelo.

Por Tecnologia:

Liderança do Extensômetro Enfrenta Desafio da Onda Acústica de SuperfícieOs extensômetros retiveram 47,85% da receita em 2025, favorecidos pelo custo e pela robustez comprovada. No entanto, os sensores de onda acústica de superfície registraram um CAGR de 12,74% e ganharam participação onde a imunidade a interferências eletromagnéticas e os dados sem fio eram mais importantes. As variantes magnetoelásticas serviram para funções seladas e sem contato em eixos de bombas, enquanto as fibras ópticas visavam a calibração em laboratório e aeroespacial, onde a resolução em nano-radianos justificava o preço premium.

As inovações em onda acústica de superfície em 2024 alcançaram tolerância de temperatura de 1.000 °C e resolução de deslocamento de 10 µm. Tais capacidades desbloquearam mercados de ambientes extremos, como turbinas a gás e perfuração em poços profundos. O mercado de sensores de torque testemunhou assim uma bifurcação tecnológica: extensômetros de baixo custo para direção automotiva commoditizada e unidades de onda acústica de superfície ou ópticas de alto valor para nichos perigosos ou de missão crítica.

Por Aplicação:

Automotivo Lidera, Saúde AceleraAs aplicações automotivas comandaram 41,65% do tamanho do mercado de sensores de torque em 2025, impulsionadas pelos loops de controle de direção elétrica assistida e motor de tração. A robótica médica e de saúde, no entanto, registrou o CAGR mais rápido de 13,52% até 2031, à medida que as plataformas cirúrgicas se multiplicaram em hospitais privados. Os testes de turbinas aeroespaciais e a manufatura industrial mantiveram trajetórias de dígito único médio, apoiadas por modernizações da Indústria 4.0.

Os fabricantes de equipamentos originais de robôs cirúrgicos incorporaram extensômetros multieixo em cada junta para garantir a fidelidade do feedback háptico, elevando as contagens de sensores por sistema acima das das colunas de direção automotiva. O escrutínio regulatório sobre a segurança do paciente consolidou a detecção de torque como um item de custo dos materiais inegociável, acelerando o mercado de sensores de torque em casos de uso de saúde.

Por Setor do Usuário Final:

Testes OEM Dominam, Monitoramento em Processo CresceAs bancadas de teste de laboratório OEM e de fim de linha representaram 43,76% da participação do tamanho do mercado de sensores de torque em 2025, graças a protocolos de validação rigorosos nos setores automotivo, aeroespacial e de energia. O monitoramento em processo registrou um CAGR de 11,65%, espelhando a mudança do controle de qualidade pós-hoc para o controle em tempo real previsto nos roteiros da Indústria 4.0.

Pilotos de gestão de desempenho digital em 2024 mostraram que os dados de torque superaram os índices de eficiência global de equipamentos legados para detecção precoce de falhas. Os sensores conectados à nuvem permitiram análises detalhadas por hora do desempenho do fuso, reduzindo o tempo de inatividade não planejado. À medida que os fabricantes padronizam tais análises, os volumes de sensores se desacoplarão das vendas de novos equipamentos e seguirão os ciclos de modernização.

Análise Geográfica

Mercado de Sensores de Torque na APAC

A Ásia-Pacífico gerou 35,92% da receita de 2025 e manteve a liderança por meio da densa montagem automotiva, fabricação de semicondutores e adoção de robótica. A China liderou os volumes de EPS, o Japão forneceu substratos de extensômetros de precisão e os grandes fabricantes de eletrônicos da Coreia do Sul implantaram feedback de torque de alta resolução em linhas de baterias e displays. O esforço da Índia para localizar a produção de ímãs de terras raras, com capacidade anual de 500 toneladas prevista para 2026, prometeu moderar o risco de matérias-primas em toda a região.

Mercado de Sensores de Torque na América do Norte

A América do Norte manteve seu nicho premium, com integradores aeroespaciais e de defesa utilizando sensores ópticos de alta temperatura para testes de motores. As startups de veículos elétricos dos EUA aproveitaram os motores de fluxo axial, que exigem sofisticados circuitos de controle de torque, impulsionando a demanda por dispositivos SAW e magnetoelásticos. O crescente papel do México como polo exportador automotivo ampliou os pedidos de médio volume e sensíveis ao custo para sensoriamento de direção e trem de força.

Mercado de Sensores de Torque na Europa e América do Sul

A Europa avançou de forma constante com base em mandatos regulatórios que incorporaram a medição de torque às normas de segurança de robôs colaborativos e às regras de prontidão autônoma de veículos. Os fornecedores de automação da Alemanha integraram gateways de sensores em controladores lógicos programáveis, enquanto os contratantes de manutenção nuclear da França adotaram cabeças de torque sem fio para acelerar as paradas de manutenção. A América do Sul, liderada pelo Brasil, registrou o maior CAGR de 10,98% à medida que as montadoras instalaram novas linhas de estampagem e trem de força que exigem ampla instrumentação em bancadas de teste.

Cenário Competitivo

O mercado de sensores de torque permaneceu moderadamente fragmentado: os cinco principais fornecedores controlavam aproximadamente 45% da receita, deixando espaço para concorrentes especializados. A ABB embalou sensores dentro de soluções completas de acionamento elétrico, aproveitando seu portfólio de movimento de USD 32,2 bilhões para venda cruzada em modernizações de fábricas. A Honeywell explorou certificações aeroespaciais para sustentar preços premium em programas de temperatura extrema. [4]Honeywell, "Aeroespacial," honeywell.com A dominância automotiva da TE Connectivity ajudou a impulsionar extensômetros de menor custo para montagens de direção em mercados emergentes.

A Kistler capitalizou na expertise em medição dinâmica para conquistar bancadas de teste de sistemas de propulsão de veículos elétricos, enquanto o lançamento em 2025 pela Sensor Technology do compacto TorqSense de cabeça dividida ofereceu aos instaladores uma opção plug-and-play para arquiteturas de linha de transmissão compactas. Empresas menores criaram nichos em torno de módulos de onda acústica de superfície sem fio e análises em nuvem, frequentemente fazendo parceria com fornecedores de sistemas de execução de manufatura para agrupar painéis de dados. A concorrência girou assim em torno da agilidade de integração e da resiliência a interferências eletromagnéticas, mais do que na precisão de base, redefinindo as regras de diferenciação no mercado de sensores de torque.

Líderes do Setor de Sensores de Torque

ABB Ltd

Crane Electronics Ltd

Honeywell International

Hottinger Brüel & Kjær (HBK – Spectris plc)

Applied Measurements Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores de Torque

- ABB Ltd

- Honeywell International Inc.

- Hottinger Brüel & Kjær (HBK – Spectris plc)

- TE Connectivity Ltd

- Kistler Instrumente AG

- Infineon Technologies AG

- Norbar Torque Tools Ltd

- Crane Electronics Ltd

- S. Himmelstein & Company Inc.

- Datum Electronics Ltd (Indutrade AB)

- Applied Measurements Ltd

- PCB Piezotronics Inc. (MTS)

- MagCanica Inc.

- Futek Advanced Sensor Technology Inc.

- Forsentek Co. Ltd

- Bota Systems AG

- ATI Industrial Automation (Novanta)

- Althen Sensors & Controls GmbH

- Sensor Technology Ltd (TorqSense)

- Burster Präzisionsmesstechnik GmbH

- Transense Technologies plc (SAWSense)

- Interface Inc.

- Mountz Inc.

- KTR Kupplungstechnik GmbH

- OPKON Optik Elektronik Kontrol San. A.Ş.

Desenvolvimento Recente da Indústria no Mercado de Sensores de Torque

- Abril de 2025: A TDK expandiu as linhas de sensores de temperatura e magnéticos para plataformas automotivas e industriais, reforçando as tendências de integração de múltiplos sensores.

- Março de 2025: A Sensor Technology apresentou o TorqSense SGR530/540 com cabeças destacáveis para linhas de transmissão compactas de veículos elétricos.

- Janeiro de 2025: A HBK emitiu diretrizes de seleção de sensores de torque rotativos para reduzir falhas em campo.

- Dezembro de 2025: Fábricas europeias implantaram sistemas de inspeção em processo habilitados por inteligência artificial incorporando sensores de torque para metas de zero defeito.

Escopo do Relatório Global do Mercado de Sensores de Torque

O estudo rastreia as receitas geradas por fornecedores que fabricam e fornecem sensores de torque para diversas aplicações em setores como automotivo, aeroespacial e defesa, e manufatura, entre outros. Os atuadores estão excluídos do escopo do estudo, e os transdutores mencionados no estudo são exclusivamente para sensores. Além disso, a estimativa de mercado rastreia a receita de sensores de torque oferecidos a clientes de diferentes aplicações de usuários finais. As receitas rastreadas para o estudo incluem exclusivamente hardware. Além disso, os sensores de torque utilizados em robôs cirúrgicos são considerados no segmento de aplicação médica. Em contrapartida, outros robôs, como robôs colaborativos que utilizam sensores de torque, são considerados no segmento de outras aplicações. O relatório abrange e analisa o impacto da pandemia de COVID-19 no mercado, em suas partes interessadas, e o mesmo foi considerado ao se chegar à estimativa atual do mercado e para projeções futuras.

Visão Geral da Segmentação

| Sensores de Torque de Reação |

| Sensores de Torque Rotativos / Rotacionais |

| Extensômetro |

| Magnetoelástico |

| Óptico |

| Onda Acústica de Superfície |

| Outros |

| Automotivo |

| Aeroespacial e Defesa |

| Manufatura Industrial e Robótica |

| Médico e de Saúde |

| Energia e Potência |

| Bancada de Teste OEM e Controle de Qualidade |

| Monitoramento em Processo |

| Pesquisa e Desenvolvimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Sensores de Torque de Reação | ||

| Sensores de Torque Rotativos / Rotacionais | |||

| Por Tecnologia | Extensômetro | ||

| Magnetoelástico | |||

| Óptico | |||

| Onda Acústica de Superfície | |||

| Outros | |||

| Por Aplicação | Automotivo | ||

| Aeroespacial e Defesa | |||

| Manufatura Industrial e Robótica | |||

| Médico e de Saúde | |||

| Energia e Potência | |||

| Por Setor do Usuário Final | Bancada de Teste OEM e Controle de Qualidade | ||

| Monitoramento em Processo | |||

| Pesquisa e Desenvolvimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado global de sensores de torque em 2026 e para onde ele está se encaminhando?

O mercado atingiu USD 11,59 bilhões em 2026 e está projetado para alcançar USD 18,62 bilhões até 2031, refletindo um CAGR de 9,93%.

Qual segmento detém a maior participação do mercado de sensores de torque atualmente?

Os sensores rotacionais lideraram com 64,78% de participação em 2025, impulsionados pelos usos em sistemas de tração e turbinas.

Por que os sensores de torque são críticos para os sistemas de direção elétrica assistida?

As plataformas de direção elétrica assistida dependem de feedback contínuo de torque para modular a assistência do motor e cumprir as regras de segurança de prontidão autônoma.

Qual região está crescendo mais rapidamente para sensores de torque?

A América do Sul está prevista para expandir a um CAGR de 10,98% até 2031, com base no crescente investimento em manufatura.

Como os robôs colaborativos estão influenciando a demanda por sensores de torque?

Os robôs colaborativos exigem detecção de torque redundante para conformidade com a segurança humana, aumentando o conteúdo de sensores por robô e impulsionando a demanda de longo prazo.

Página atualizada pela última vez em: