Tamanho e Participação do Mercado de Cirurgia Bariátrica na China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

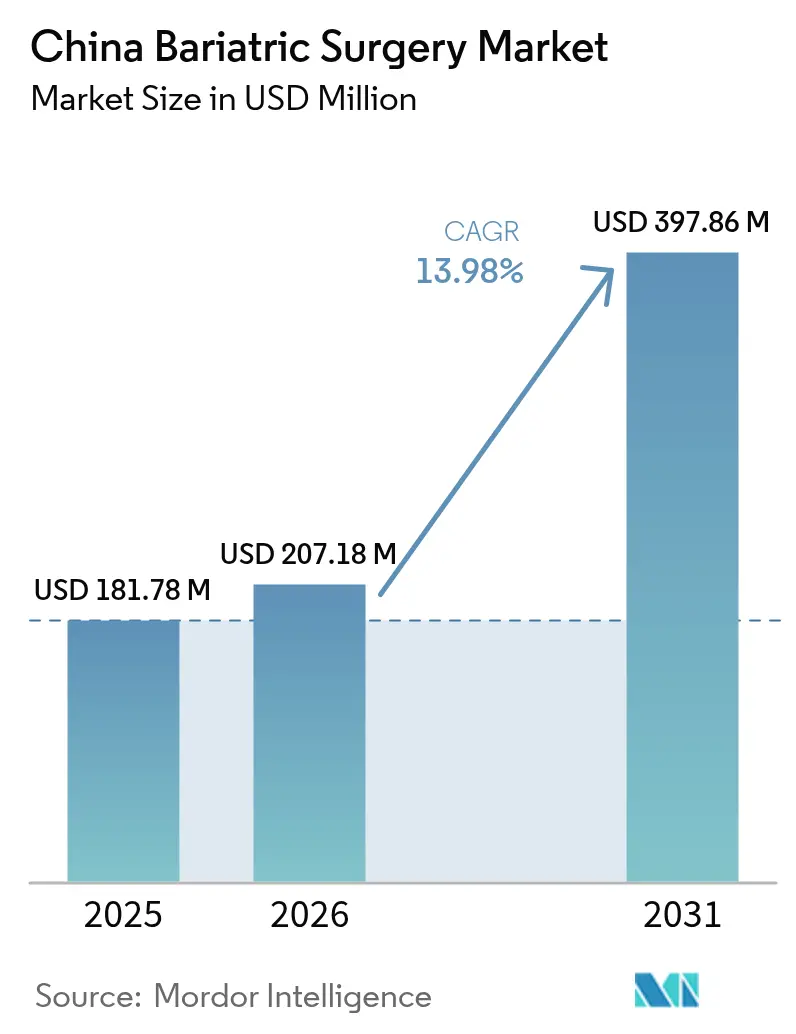

| Tamanho do mercado no ano base (2025) | 181.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 207.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 397.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia Bariátrica na China por Mordor Intelligence

O tamanho do mercado de cirurgia bariátrica na China foi avaliado em USD 181,78 milhões em 2025 e estima-se que cresça de USD 207,18 milhões em 2026 para atingir USD 397,86 milhões até 2031, a uma CAGR de 13,98% durante o período de previsão (2026-2031). A crescente prevalência de obesidade, a ampliação dos critérios de elegibilidade cirúrgica e o contínuo investimento hospitalar em equipamentos minimamente invasivos sustentam essa trajetória. As diretrizes governamentais publicadas em outubro de 2024 reduziram os limiares de IMC, ampliando diretamente o conjunto de candidatos a procedimentos metabólicos e estimulando a demanda por dispositivos. Os grandes hospitais públicos estão modernizando suas salas cirúrgicas para incluir sistemas robóticos e laparoscópicos avançados, disseminando protocolos de melhores práticas para redes provinciais. O avanço farmacêutico paralelo fortalece o manejo precoce da perda de peso, mas também incentiva programas multidisciplinares de controle do peso que, em última análise, encaminham os pacientes mais graves para a cirurgia. Enquanto isso, os fabricantes nacionais aceleram a localização de produtos, reduzindo os custos de aquisição e garantindo serviço pós-venda ágil — vantagens que reforçam as decisões de compra das instituições financiadas publicamente.

Principais Conclusões do Relatório

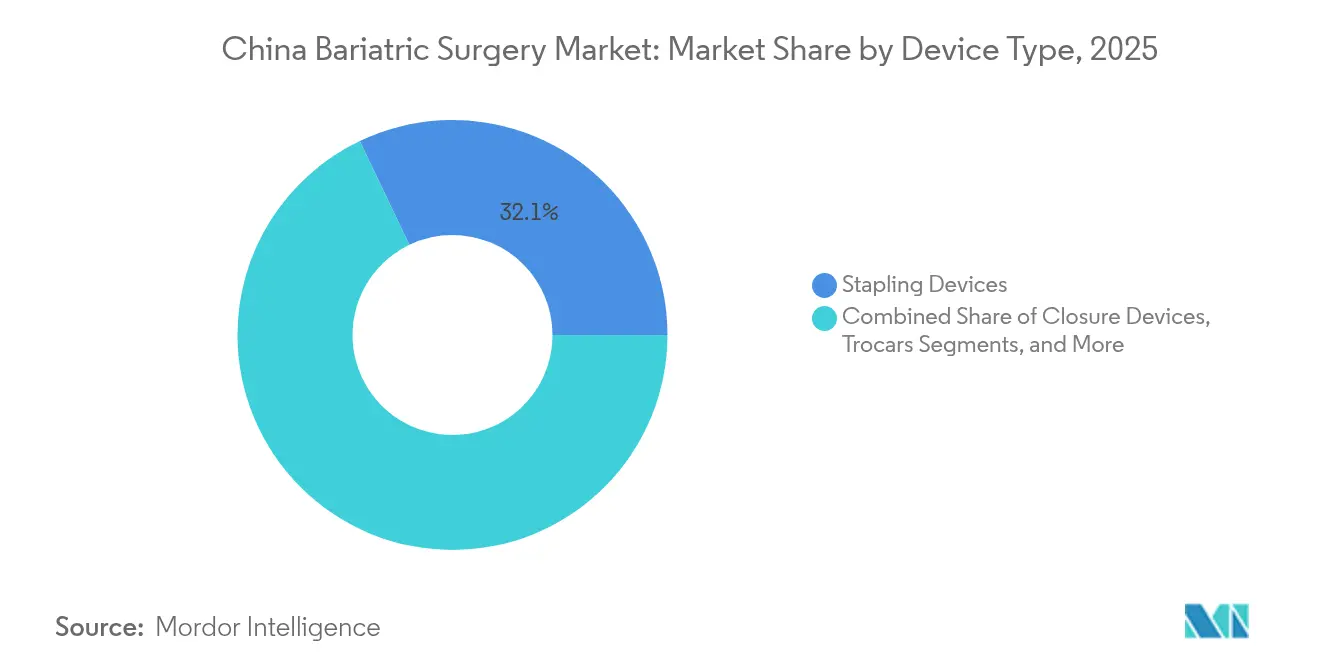

- Por tipo de dispositivo, os instrumentos de grampeamento detiveram 32,10% da participação do mercado de cirurgia bariátrica na China em 2025, e os balões gástricos estão projetados para crescer a uma CAGR de 15,42% até 2031.

- Por procedimento, a gastrectomia sleeve capturou 74,95% da participação de receita em 2025; o bypass gástrico está previsto para expandir a uma CAGR de 15,10% até 2031.

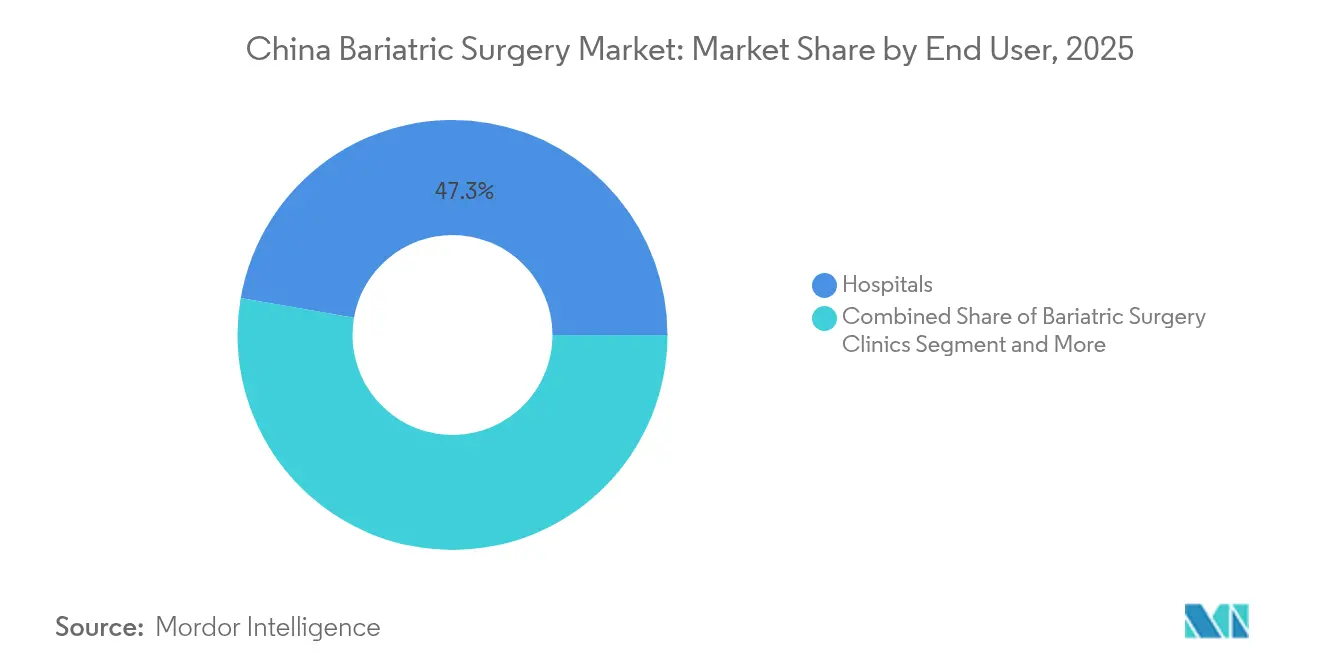

- Por usuário final, os hospitais responderam por 47,25% do tamanho do mercado de cirurgia bariátrica na China em 2025, enquanto as clínicas bariátricas especializadas avançam a uma CAGR de 15,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cirurgia Bariátrica na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e doenças metabólicas | +4.2% | Cidades de Nível 1 e províncias em rápida urbanização | Longo prazo (≥ 4 anos) |

| Diretrizes governamentais que reduzem os limiares de IMC para cirurgia | +2.8% | Nacional, implementação mais precoce nos principais municípios | Médio prazo (2-4 anos) |

| Rápida adoção de plataformas minimamente invasivas e robóticas | +2.1% | Capitais provinciais e hospitais universitários | Médio prazo (2-4 anos) |

| Reembolso hospitalar que favorece internações peri-operatórias mais longas | +1.5% | Sistema universal de seguro, tarifas específicas por região | Curto prazo (≤ 2 anos) |

| Aprovação da NMPA de almofadas nacionais de reforço da linha de grampos | +1.3% | Principais centros médicos | Curto prazo (≤ 2 anos) |

| Expansão do registro nacional COMES | +0.9% | Rede de dados nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade e Doenças Metabólicas

A combinação de sobrepeso e obesidade em adultos está projetada para atingir 65,3% até 2030, expondo mais de 300 milhões de habitantes ao risco cardiometabólico. A Comissão Nacional de Saúde adverte que os distúrbios relacionados à obesidade poderiam consumir mais de RMB 400 bilhões em gastos médicos diretos por ano[1]Comissão Nacional de Saúde, "Plano de Implementação do Ano de Gestão do Peso," nhc.gov.cn. A mudança alimentar urbana em direção a alimentos de conveniência ricos em calorias, a redução da atividade física e o aumento do estresse aceleram coletivamente a escalada do IMC, especialmente em Pequim, Xangai, Guangzhou e Shenzhen. Os pagadores de saúde respondem endossando a terapia cirúrgica para doenças graves, pois dados longitudinais confirmam controle glicêmico superior e perda de peso duradoura em comparação com a medicação isolada. O crescente volume de casos leva os administradores hospitalares a expandir a capacidade das salas de operações, contratar nutricionistas e integrar o aconselhamento comportamental nos percursos peri-operatórios para resultados ótimos a longo prazo.

Diretrizes Governamentais que Reduzem os Limiares de IMC para Elegibilidade Cirúrgica

A diretriz de obesidade da Comissão Nacional de Saúde de outubro de 2024 introduziu IMC ≥ 32,5 — ou ≥ 27,5 com diabetes comórbido ou hipertensão — como critérios formais para cirurgia metabólica. A norma dobra imediatamente o conjunto de candidatos cirúrgicos em relação às declarações de consenso anteriores, obrigando os hospitais terciários a ampliar as enfermarias bariátricas e os programas de fellowship em ritmo acelerado. A avaliação multidisciplinar — nutricionista, endocrinologista, cirurgião, psicólogo — tornou-se obrigatória para a aprovação de listagem, gerando demanda por gestores de casos versados no acompanhamento de longo prazo. Os hospitais de Nível 1 adotaram o padrão em seis meses, e os centros provinciais devem estar em conformidade até 2026. Os limiares padronizados também reforçam a confiança dos pagadores, simplificando a adjudicação de sinistros e reduzindo a variabilidade dos gastos do próprio bolso para os pacientes.

Rápida Adoção de Plataformas Minimamente Invasivas e Robóticas

Os hospitais universitários em Xangai, Pequim e Shenzhen atualizaram-se para torres laparoscópicas 3-D articuladas e sistemas robóticos de produção nacional durante 2025, encurtando as curvas de aprendizagem para anastomoses complexas. Os fornecedores nacionais oferecem contratos de serviço, pacotes de suprimentos estéreis e módulos de treinamento em língua chinesa alinhados com as regras de aquisição hospitalar. Para os pacientes, os orifícios menores resultam em menor dor pós-operatória, mobilização mais rápida e menor tempo de afastamento do trabalho — uma métrica cada vez mais relevante para os profissionais urbanos. Os cirurgiões creditam os efetuadores terminais articulados e o controle estável da câmera pela melhoria da integridade da linha de grampos e da precisão de excisão, mitigando assim vazamentos e hemorragias. Essas melhorias clínicas tangíveis, aliadas a tempos operatórios reduzidos, aumentam o entusiasmo institucional e consolidam a alocação robótica no fluxo de trabalho bariátrico rotineiro.

Regras de Reembolso Hospitalar que Favorecem Financeiramente Internações Peri-Operatórias Mais Longas

Os Grupos de Diagnóstico Relacionados (DRG) da China ainda reembolsam os pacientes internados em cirurgia bariátrica a taxas diárias incrementais, um incentivo que compensa os custos fixos de enfermagem especializada, avaliação de micronutrientes e aconselhamento comportamental. Consequentemente, a maioria dos centros agenda um percurso padrão de cinco noites, permitindo instruções completas de mobilização e transição dietética. As seguradoras obtêm economias a longo prazo com menor readmissão e remissão do diabetes, enquanto os hospitais permanecem equilibrados ou levemente positivos em cada caso. As tarifas provinciais diferem, mas a estrutura geral assegura fluxo de caixa sustentável para novas linhas de serviço bariátrico, levando instalações de nível municipal a firmar parcerias com mentores metropolitanos em arranjos de cuidado compartilhado.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do procedimento e dos dispositivos | -1.8% | Cidades de Nível 2/3 e municípios rurais | Médio prazo (2-4 anos) |

| Escassez de cirurgiões com fellowship fora dos centros de Nível 1 | -1.2% | Províncias do interior | Longo prazo (≥ 4 anos) |

| Adoção de medicamentos GLP-1 canibalizando a demanda cirúrgica para obesidade leve | -0.7% | Mercados urbanos de seguro comercial | Médio prazo (2-4 anos) |

| Litígios por deficiências de micronutrientes aumentando o escrutínio das seguradoras | -0.4% | Tribunais metropolitanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento e dos Dispositivos

Os encargos totais de internação variam de RMB 40.000 a RMB 80.000 (USD 5.600-11.200), refletindo dispositivos de energia importados, grampeadores e tempo prolongado de internação. O seguro nacional reembolsa procedimentos vinculados à remissão do diabetes, mas frequentemente exclui indicações de perda de peso pura, deixando os pacientes a financiar os saldos residuais. A localização de dispositivos reduz os preços de tabela, mas as margens permanecem estreitas sob as políticas de aquisição baseadas em volume. Os hospitais distritais têm dificuldade em absorver despesas de capital significativas para robótica, retardando a difusão geográfica e perpetuando as disparidades de tratamento entre as regiões costeiras e do interior.

Escassez de Cirurgiões Bariátricos com Fellowship Fora das Cidades de Nível 1

Apenas 1.250 cirurgiões em todo o país possuem certificação formal em cirurgia metabólica, com três quartos concentrados nos grandes municípios. As vagas de fellowship são limitadas e concorridas, obrigando os clínicos provinciais a participar de workshops de curta duração que cobrem inadequadamente anastomoses complexas. A escassez de cirurgiões prolonga as listas de espera, suprime o volume anual de procedimentos e obriga os pacientes a percorrer longas distâncias para receber cuidados especializados. Fellowships de treinamento subsidiados pelo governo e programas de tele-mentoria tentam acelerar a expansão da capacidade, mas o equilíbrio mensurável da força de trabalho é improvável antes de 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Grampeadores Mantêm a Liderança Enquanto os Balões Aceleram

Os sistemas de grampeamento responderam por 32,10% do mercado de cirurgia bariátrica na China em 2025, refletindo sua indispensabilidade para a criação longitudinal de sleeve e a construção de gastrojejunostomia. A dominância contínua da categoria repousa em inovações iterativas de recarga e novos acessórios de reforço que otimizam a hemostasia. As marcas nacionais competem em preço sob aquisição centralizada, deslocando gradualmente as importações nos centros de nível municipal. Enquanto isso, os balões gástricos registraram uma previsão de CAGR de 15,42% até 2031. Os materiais de silicone aprimorados e os protocolos de colocação endoscópica ambulatorial encurtam os tempos de procedimento, permitindo rápida adoção nas clínicas especializadas. À medida que o volume aumenta, a demanda auxiliar por dispositivos de fechamento, trocateres e hemostáticos cresce em paralelo, embora a taxas incrementais menores porque esses consumíveis já fazem parte dos kits laparoscópicos padronizados. As bandas gástricas caem em desuso em meio ao risco de erosão a longo prazo, e os dispositivos de estimulação elétrica permanecem em nicho para coortes investigacionais.

Os sistemas de esvaziamento gástrico e as endopróteses transintestinais ocupam uma fronteira emergente, atraindo pacientes que buscam intervenções menos invasivas, porém eficazes. Sua trajetória comercial depende de evidências de eficácia longitudinal e da categorização de reembolso pela NMPA. Coletivamente, essas mudanças no nível de dispositivos sublinham o apetite dos pacientes por terapias reversíveis ou escalonadas e a busca dos prestadores por ofertas diferenciadas que ampliem o portfólio clínico sem inflar os custos de capital.

Por Tipo de Procedimento: A Gastrectomia Sleeve Continua a Dominar

A gastrectomia sleeve representou 74,95% de todos os casos operados em 2025, segundo o registro COMES, espelhando o conforto dos cirurgiões com o menor tempo operatório da técnica e o perfil favorável de complicações. Esse procedimento capturou a maior parte dos programas iniciais em hospitais provinciais porque requer menos recargas de grampeador e nenhuma jejuno-jejunostomia. Concomitantemente, o bypass gástrico está projetado para expandir a uma CAGR de 15,10% à medida que as equipes com fellowship amadurecem tecnicamente e as evidências se consolidam em torno da sua remissão metabólica superior para diabetes avançado. A bandagem gástrica ajustável declina devido à erosão tardia, mau funcionamento do porta e altas taxas de explante. Os balões não invasivos e a gastroplastia sleeve endoscópica compreendem uma contribuição modesta, porém crescente, especialmente nas clínicas privadas independentes que atendem consumidores que pagam diretamente e preferem ambientes de cirurgia ambulatorial.

A cirurgia de revisão constitui um subsegmento notável, pois pacientes com bandas de geração anterior agora se apresentam com reganho de peso ou refluxo, necessitando de conversão para bypass. À medida que a coorte operada envelhece, a demanda por conversão e manejo de complicações se intensificará, apoiando a subespecialização bariátrica dentro das divisões hepatobiliares e aumentando o valor de bancos de dados conjuntos com estratificação de risco e rastreamento de resultados.

Por Usuário Final: Clínicas Especializadas Ganham Impulso

Os hospitais forneceram 47,25% do volume de procedimentos em 2025, aproveitando a anestesiologia integrada, os cuidados intensivos e a imagiologia para tratar pacientes complexos ou com IMC elevado. Esses centros terciários também sediam comitês estruturados de obesidade e ensaios clínicos, posicionando-se como âncoras de referência. Em paralelo, as clínicas bariátricas dedicadas exibem uma CAGR de 15,28% até 2031, capitalizando o agendamento simplificado, os exames pré-operatórios personalizados e os planos de acompanhamento integrados. Essas clínicas oferecem fluxo previsível e comodidades centradas no paciente, atraindo clientes que pagam diretamente e os patrocinados por empregadores das áreas de captação metropolitanas. Os centros de cirurgia ambulatorial e os hospitais especializados representam uma via híbrida para balões simples ou sleeves de baixo risco, condicionada à regulamentação local que permita alta no mesmo dia.

As clínicas especializadas se expandem por meio de parcerias lideradas por médicos, frequentemente arrendando tempo de sala cirúrgica em instalações privadas adjacentes, minimizando assim os investimentos iniciais em infraestrutura. Sua vantagem estratégica reside na comunicação de marca em torno de jornadas holísticas de perda de peso, apoiadas por aplicativos de coaching digital que lembram os pacientes de registrar refeições, monitorar passos e participar de grupos de apoio virtuais.

Panorama regulatório

A comercialização de dispositivos de cirurgia bariátrica na China é regulada pela National Medical Products Administration (NMPA) sob os Regulamentos de Supervisão e Administração de Dispositivos Médicos (Decreto do Conselho de Estado nº 739). Os dispositivos são geridos por meio de um sistema baseado em risco (registro simplificado de Classe I e registro de Classe II e Classe III), o que molda as exigências de evidência clínica, sistema de qualidade e pós-comercialização para grampeadores, dispositivos de energia e dispositivos implantáveis/endoscópicos de tratamento da obesidade usados em cuidados metabólicos e bariátricos.

No lado da prestação de cuidados, a National Health Commission (NHC) estabeleceu uma estrutura nacional para o manejo da obesidade por meio de sua diretriz de obesidade de outubro de 2024, que formalizou critérios de IMC para cirurgia metabólica e reforçou vias multidisciplinares. As políticas públicas também elevaram a obesidade a prioridade do sistema de saúde por meio do Plano de Implementação do Ano de Manejo do Peso (junho de 2024) e do aviso de março de 2025 sobre o estabelecimento de clínicas de manejo do peso, que apoiaram a expansão de linhas de serviço hospitalar que alimentam os volumes cirúrgicos. Do ponto de vista da fabricação e conformidade, um marco adicional é a estrutura atualizada de Boas Práticas de Fabricação para dispositivos médicos, que entra em vigor em 1º de novembro de 2026, elevando o padrão exigido dos fornecedores domésticos e localizados que atendem licitações hospitalares.

Panorama Competitivo

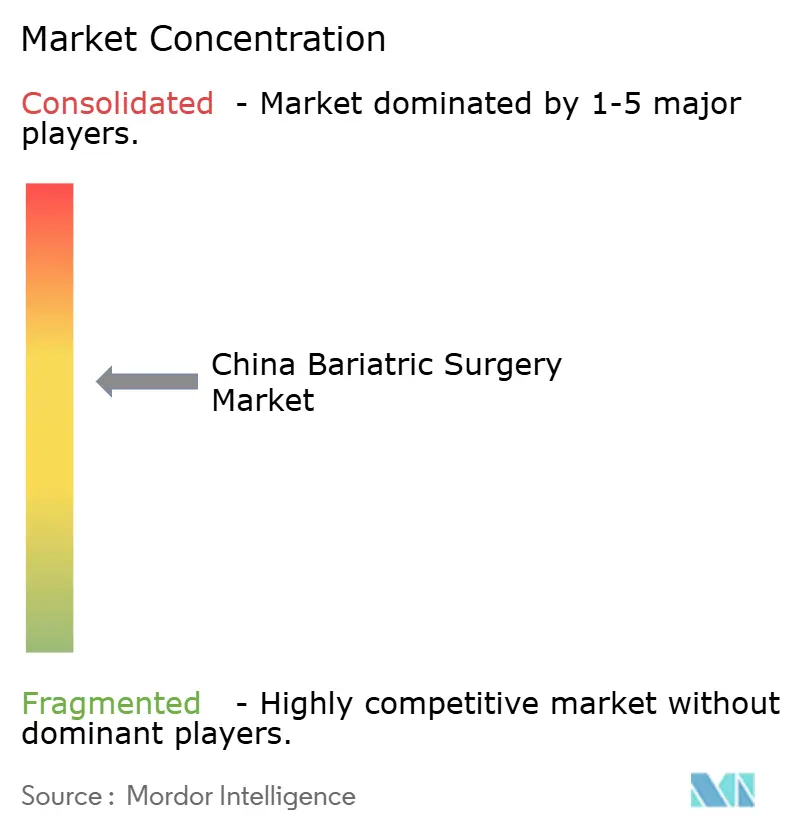

A concentração de mercado é moderada. Medtronic e Johnson & Johnson mantêm vantagem de pioneirismo em plataformas avançadas de grampeamento e energia, mas os entrantes nacionais reduzem a lacuna tecnológica enquanto oferecem preços 25-30% mais baixos sob licitações nacionais. Os campeões locais enfatizam a fabricação nacional, interfaces bilíngues para o usuário e suporte técnico pós-venda ágil — uma proposta de valor que ressoa com os hospitais estatais. Os ecossistemas interoperáveis de dispositivos — integrando braços robóticos, recargas, seladores e diários digitais — criam custos de troca que os incumbentes exploram para consolidar participação.

As colaborações estratégicas proliferam: os desenvolvedores nacionais de robótica licenciam algoritmos de articulação de laboratórios acadêmicos, enquanto os fornecedores multinacionais de componentes assinam joint ventures para se qualificar para as cotas de aquisição "fabricado na China". O relatório 10-K de 2025 da Medtronic destaca a China como representando aproximadamente 7% das receitas globais, ao mesmo tempo que aponta as pressões de preço em licitações em andamento e os desafios competitivos robóticos que afetam o desempenho avançado de grampeamento Medtronic[3]Medtronic, "Formulário 10-K 2025," medtronic.com. Os hospitais negociam modelos de serviço integrado combinando arrendamento de instrumentação com supervisão de cirurgiões e manutenção anual, suavizando picos orçamentários e alinhando o uso com os fluxos de pagamento. Alguns fornecedores pilotam grampeadores conectados à nuvem que arquivam análises de disparo no registro COMES, aprimorando a estratificação de risco e demonstrando responsabilidade por resultados aos pagadores. A persistente política de contenção de custos e a aceleração da inovação local sugerem que a rivalidade geral se intensificará, incentivando economias de escala e possivelmente catalisando a aquisição de startups de nicho por conglomerados diversificados de dispositivos.

Líderes do Setor de Cirurgia Bariátrica na China

Olympus Corporation

ReShape Lifesciences Inc

Reach Surgical

Boston Scientific Corporation

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação, liderada por hospitais, dos programas nacionais de obesidade continua a abrir espaço para modelos de cuidado integrado que conectam clínicas de manejo do peso, avaliação multidisciplinar (endocrinologia, nutrição, psicologia, cirurgia) e acompanhamento perioperatório padronizado. A diretriz de obesidade da NHC, publicada em outubro de 2024, reduziu os limites de IMC para elegibilidade cirúrgica, ampliando o grupo de pacientes que entram nessas vias estruturadas e aumentando a importância de ferramentas escaláveis, como fluxos de gestão de casos, kits laparoscópicos padronizados e dispositivos com rastreamento de resultados que se encaixam nas aquisições e nos relatórios de qualidade de hospitais públicos.

Uma segunda oportunidade é o continuum de progressão entre estilo de vida/farmacoterapia e cirurgia bariátrica, particularmente em terapias endoscópicas ou minimamente invasivas para obesidade que podem ser implantadas em ambientes de alto volume. Um sinal concreto de mercado veio da Hangzhou Tangji Medical Technology: seu Sistema de Stent para Bypass Gástrico recebeu aprovação da NMPA como dispositivo médico inovador de Classe III em janeiro de 2024, e a empresa protocolou um prospecto de IPO na Bolsa de Valores de Hong Kong em fevereiro de 2026 para financiar o desenvolvimento e a comercialização futuros. Paralelamente, os modelos de localização de dispositivos e de contratos de serviço usados por fornecedores domésticos e multinacionais estabelecidos se alinham com a pressão de custos impulsionada por licitações, tornando o custo total de propriedade, o treinamento e o suporte pós-venda diferenciais competitivos à medida que plataformas robóticas e laparoscópicas avançadas se difundem pelas redes hospitalares em diferentes níveis.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Hangzhou Tangji Medical Technology protocolou um prospecto de IPO na Bolsa de Valores de Hong Kong para apoiar a comercialização de seu Sistema de Stent para Bypass Gástrico. O movimento destaca a expansão apoiada por investidores para intervenções endoscópicas contra a obesidade que se situam entre estilo de vida/farmacoterapia e a cirurgia bariátrica tradicional, reforçando a pressão competitiva sobre as vias estabelecidas de dispositivos.

- Março de 2025: A China emitiu um aviso sobre o estabelecimento de clínicas de manejo do peso, incentivando instituições médicas capacitadas a formalizar vias de tratamento da obesidade baseadas em clínicas. Encaminhamento padronizado, avaliação multidisciplinar e infraestrutura de acompanhamento podem aumentar o fluxo de casos bariátricos a jusante e elevar a demanda por conjuntos de ferramentas laparoscópicas e endoscópicas prontas para procedimentos nas redes hospitalares.

- Junho de 2024: A China lançou o Plano de Implementação do Ano de Manejo do Peso, marcando o período de 2024 a 2026 como uma janela de política nacional para programas de prevenção e tratamento da obesidade. A diretriz acelerou o planejamento de linhas de serviço em hospitais terciários e apoia a adoção mais ampla de protocolos padronizados que influenciam a capacidade cirúrgica bariátrica, o treinamento e a aquisição de dispositivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado é definido como a receita gerada na China por procedimentos de cirurgia bariátrica e pelos dispositivos especializados relacionados usados para realizá-los, abrangendo as abordagens aberta e laparoscópica, conforme capturado pela atividade de prestadores e fornecedores.

Exclusões de escopo: Procedimentos estéticos de perda de peso, programas não cirúrgicos de manejo do peso e insumos cirúrgicos gerais que não sejam específicos para cirurgia bariátrica são excluídos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Auxiliares

- Dispositivos de Sutura

- Dispositivos de Fechamento

- Dispositivos de Grampeamento

- Trocateres

- Outros Dispositivos Auxiliares

- Dispositivos Implantáveis

- Bandas Gástricas

- Dispositivos de Estimulação Elétrica

- Balões Gástricos

- Sistemas de Esvaziamento Gástrico

- Outros Dispositivos

- Dispositivos Auxiliares

- Por Tipo de Procedimento

- Gastrectomia Sleeve

- Bypass Gástrico

- Bandagem Gástrica Ajustável

- Cirurgia Bariátrica Não Invasiva

- Outros

- Por Usuário Final

- Hospitais

- Clínicas de Cirurgia Bariátrica

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base de demanda e o contexto clínico por trás da adoção de procedimentos na China, antes da finalização de quaisquer números. Revisamos fontes públicas, como divulgações de estatísticas de saúde da China, indicadores de obesidade da Organização Mundial da Saúde, dados de saúde da OCDE quando comparáveis, e periódicos clínicos revisados por pares que discutem resultados e padrões de utilização em cirurgia bariátrica.

Para traduzir a atividade clínica em valor de mercado, também utilizamos publicações de hospitais e sociedades acadêmicas (incluindo registros de obesidade e cirurgia metabólica), estatísticas alfandegárias e comerciais para categorias de dispositivos relevantes, e relatórios anuais e apresentações a investidores de empresas para exposição direcional de receita. Paralelamente, uma assinatura paga focada em dados financeiros e inteligência de empresas e um banco de dados de patentes pago foram usados seletivamente para acompanhar lançamentos de produtos e estimar a direção de preços quando as divulgações públicas eram limitadas. Essas fontes documentais são apenas ilustrativas, e materiais públicos adicionais também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi concluído por meio de entrevistas com especialistas e pesquisas estruturadas com cirurgiões bariátricos, equipes de compras hospitalares e de sala de cirurgia, administradores de clínicas e participantes locais de distribuição e serviços em importantes centros de tratamento chineses. As respostas dos entrevistados foram usadas para confirmar a combinação de procedimentos, os pacotes típicos de dispositivos por caso e as faixas de preço, e depois para testar as premissas de utilização e crescimento em relação a sinais reais de agendamento e capacidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 13% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 14% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O modelo principal usa uma construção top-down, na qual o conjunto de pacientes tratados é reconstruído a partir da prevalência da obesidade, da elegibilidade clínica e da proporção de pacientes que efetivamente se submetem à cirurgia, sendo então convertido em valor usando a combinação de procedimentos e a intensidade de dispositivos por procedimento. Após a obtenção do primeiro total, ele é verificado usando aproximações bottom-up seletivas, incluindo feedback de fornecedores e canais sobre volumes de dispositivos, preços amostrados para conjuntos de grampeamento e fechamento, e padrões de throughput em nível hospitalar. Ajustes são feitos onde as duas visões divergem.

Os principais insumos acompanhados incluem os volumes anuais de casos bariátricos, a divisão entre gastrectomia vertical (sleeve) e procedimentos do tipo bypass, a média de dispositivos usados por caso (por exemplo, grampeadores, cartuchos, trocartes e ferramentas de fechamento), a evolução do preço médio de venda por classe de dispositivo, e a adoção hospitalar de abordagens laparoscópicas. Para a previsão, a análise de cenários foi utilizada porque a utilização é sensível à ênfase política no cuidado da obesidade, à capacidade de treinamento de cirurgiões e à acessibilidade financeira dos pacientes, e especialistas primários nos ajudaram a escolher faixas realistas para cada fator. Quando o feedback primário sugeria volumes ausentes em cidades menores, a lacuna foi tratada aplicando faixas de utilização a blocos de população elegível e, em seguida, reverificando a taxa de cirurgia implícita em relação às normas clínicas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados em várias etapas, começando com verificações de consistência interna entre volumes de procedimentos, precificação implícita e a lógica de dispositivos por caso, seguidas por verificações de variância em relação a sinais independentes de publicações clínicas públicas e indicadores comerciais. Valores discrepantes foram investigados e, quando necessário, as premissas foram testadas novamente por meio de chamadas de acompanhamento com o tipo de respondente mais relevante.

Antes da aprovação final, uma revisão separada por analista confirma a aritmética, as unidades e o mapeamento por ano, garantindo que a narrativa esteja alinhada com o modelo quantificado. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças de política, alterações de reembolso ou introduções de tecnologia significativas. Imediatamente antes da entrega, é realizada uma revisão final para que a versão publicada reflita a atualização mais recente.

Tamanho do mercado chinês de cirurgia bariátrica segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para a cirurgia bariátrica na China frequentemente não coincidem porque o escopo pode variar entre receita de procedimentos, receita de dispositivos ou uma visão combinada, e porque diferentes autores usam diferentes anos-base como referência. As diferenças também surgem quando a precificação é tratada como uma média nacional única em vez de uma combinação de níveis hospitalares e classes de cidades.

A principal lacuna vem do fato de as taxas cirúrgicas e o acompanhamento pós-operatório serem ou não contabilizados junto com as vendas de dispositivos, sendo que a Mordor Intelligence contabiliza o mercado de cirurgia bariátrica usando um escopo definido de procedimentos e dispositivos vinculado a casos abertos e laparoscópicos, em vez de incluir serviços mais amplos de manejo do peso.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 181,78 milhões de USD (2025) | |

| Grupo de Pesquisa do Setor A | 120,00 milhões de USD (2023) | Usa um ano-base anterior e parece depender mais de relatórios históricos de receita, o que pode subestimar o crescimento recente de casos e nem sempre torna explícitas as premissas sobre combinação de procedimentos e dispositivos por caso. |

| Grupo de Pesquisa Regional B | 320,00 milhões de USD (2031) | Uma projeção de prazo mais longo pode parecer mais alta se for assumida uma adoção agressiva da cirurgia e progressão do preço médio de venda, e se o método não separar claramente a receita de dispositivos da despesa total com procedimentos e cuidados. |

No geral, a diferença é explicada principalmente pelos limites de escopo, pela escolha do ano-base e pela forma como os volumes de procedimentos e a precificação são incorporados ao modelo. Ao manter as premissas vinculadas a fatores observáveis de casos e revisá-las com o feedback de prestadores e canais, a estimativa final permanece rastreável e reproduzível mesmo quando os dados públicos são fragmentados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cirurgia bariátrica na China em 2026 e qual é o seu valor projetado até 2031?

O mercado é avaliado em USD 207,18 milhões em 2026 e está previsto para crescer para USD 397,86 milhões até 2031, registrando uma CAGR de 13,98%.

Qual tipo de procedimento domina atualmente o volume cirúrgico na China?

A gastrectomia sleeve detém 74,95% dos procedimentos de 2025, tornando-a a principal opção cirúrgica.

Quais fatores impulsionam a rápida adoção de plataformas robóticas nas salas de cirurgia bariátrica chinesas?

Os hospitais atualizam-se para sistemas robóticos e laparoscópicos avançados buscando maior precisão, recuperação mais rápida, contratos de serviço local e preços de aquisição favoráveis.

Como as novas diretrizes de elegibilidade por IMC afetam o acesso dos pacientes à cirurgia metabólica?

As diretrizes de 2024 da Comissão Nacional de Saúde reduziram os limiares de IMC, efetivamente dobrando a população de pacientes elegíveis e levando os hospitais a expandir a capacidade.

Qual segmento de dispositivos está crescendo mais rapidamente e por quê?

Os balões gástricos estão projetados para avançar a uma CAGR de 15,42% até 2031, beneficiando-se da colocação endoscópica minimamente invasiva e da preferência dos pacientes por opções reversíveis.

Quais são os principais desafios que restringem o crescimento nas províncias do interior e nos municípios rurais?

Os altos custos de dispositivos, o reembolso limitado e a escassez de cirurgiões com fellowship dificultam a adoção de procedimentos fora dos principais centros urbanos.

Página atualizada pela última vez em: