Tamanho e Participação do Mercado de Powertrain de Célula de Combustível

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 35.53% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Powertrain de Célula de Combustível por Mordor Intelligence

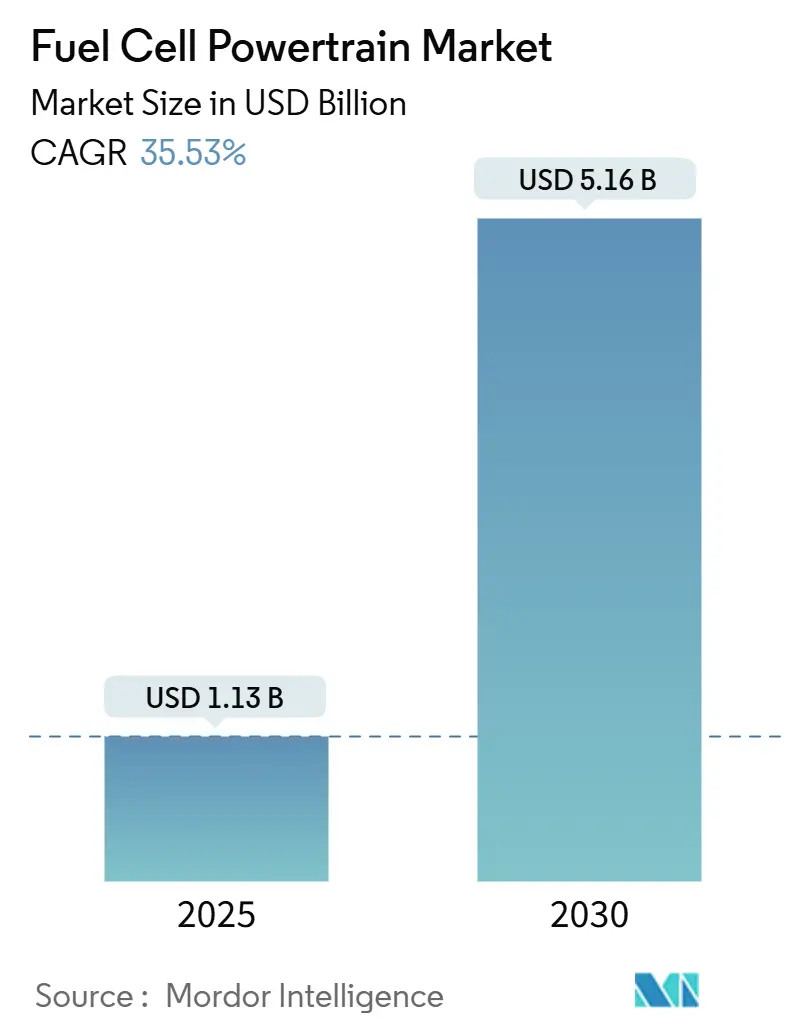

O tamanho do Mercado de Powertrain de Célula de Combustível é estimado em USD 1,13 bilhão em 2025, e espera-se que atinja USD 5,16 bilhões até 2030, a um CAGR de 35,53% durante o período de previsão (2025-2030). A crescente pressão regulatória por veículos de emissão zero, as rápidas reduções de custo na tecnologia de pilha e a expansão da infraestrutura de abastecimento de hidrogênio impulsionam o mercado de powertrain de célula de combustível. Os incentivos governamentais na Ásia-Pacífico, América do Norte e Europa aceleraram os lançamentos dos fabricantes de equipamentos originais (OEMs), enquanto os avanços em durabilidade ampliam a vida útil dos sistemas e reduzem os períodos de retorno do investimento. Os fluxos de capital para projetos de hidrogênio verde e as alianças estratégicas entre montadoras e especialistas em células de combustível estão reduzindo o risco tecnológico e ampliando as aplicações comerciais. À medida que a paridade de custos se aproxima, o mercado de powertrain de célula de combustível está posicionado para conquistar o transporte de longa distância, frotas de serviço pesado e segmentos de passeio de alto desempenho que favorecem o abastecimento rápido e a alta capacidade de carga.

Principais Conclusões do Relatório

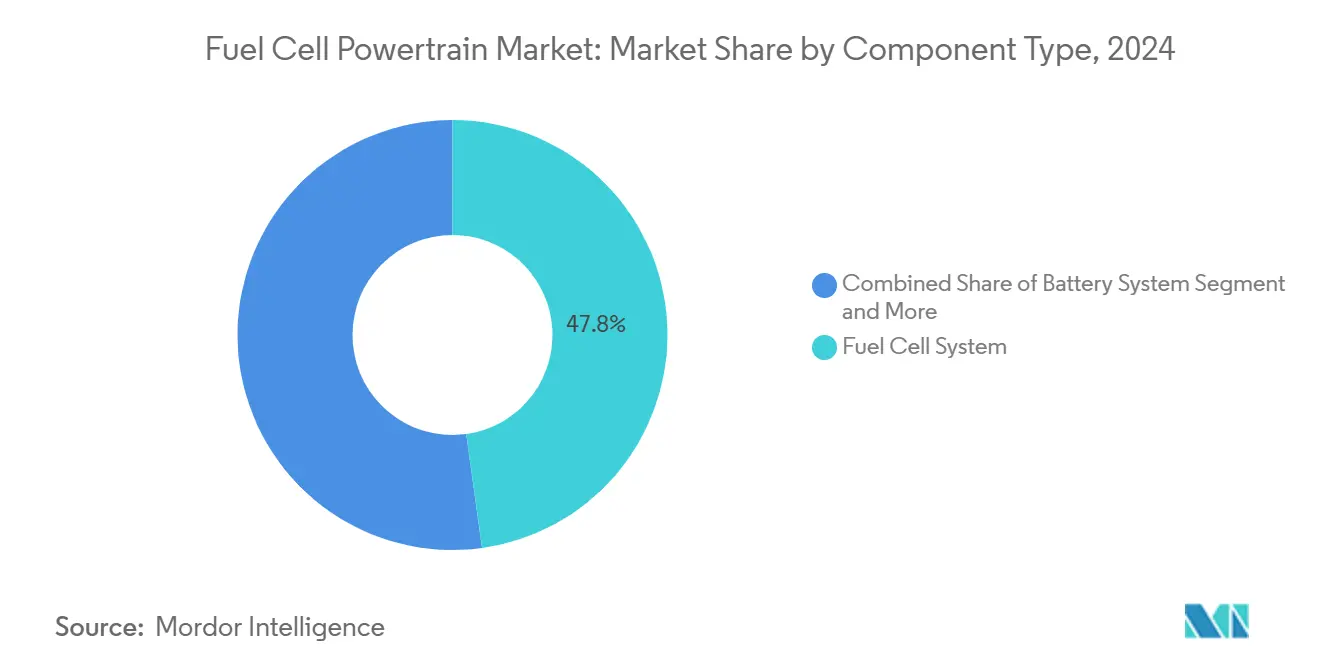

- Por tipo de componente, os sistemas de célula de combustível lideraram com uma participação de 47,83% no mercado de powertrain de célula de combustível em 2024; os sistemas de armazenamento de hidrogênio devem crescer a um CAGR de 35,56% durante o período de previsão (2025-2030).

- Por tipo de tração, as configurações de tração traseira responderam por uma participação de 53,41% no mercado de powertrain de célula de combustível em 2024, enquanto a tração nas quatro rodas deve expandir a um CAGR de 35,58% durante o período de previsão (2025-2030).

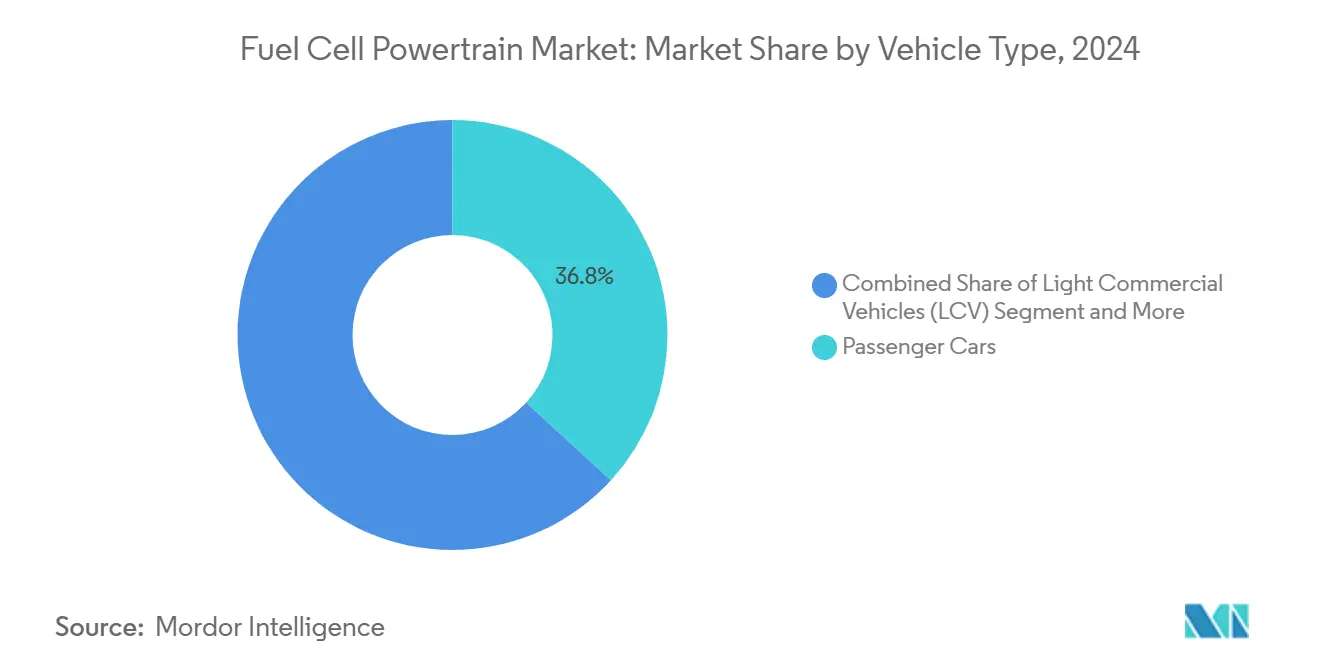

- Por tipo de veículo, os automóveis de passeio detinham uma participação de 36,77% no mercado de powertrain de célula de combustível em 2024. Os caminhões exibiram a maior trajetória de crescimento, com um CAGR de 35,64% durante o período de previsão (2025-2030).

- Por potência de saída, os sistemas de 150–250 kW controlavam uma participação de 48,82% no mercado de powertrain de célula de combustível em 2024, enquanto as unidades acima de 250 kW crescem mais rapidamente, a um CAGR de 35,63% durante o período de previsão (2025-2030).

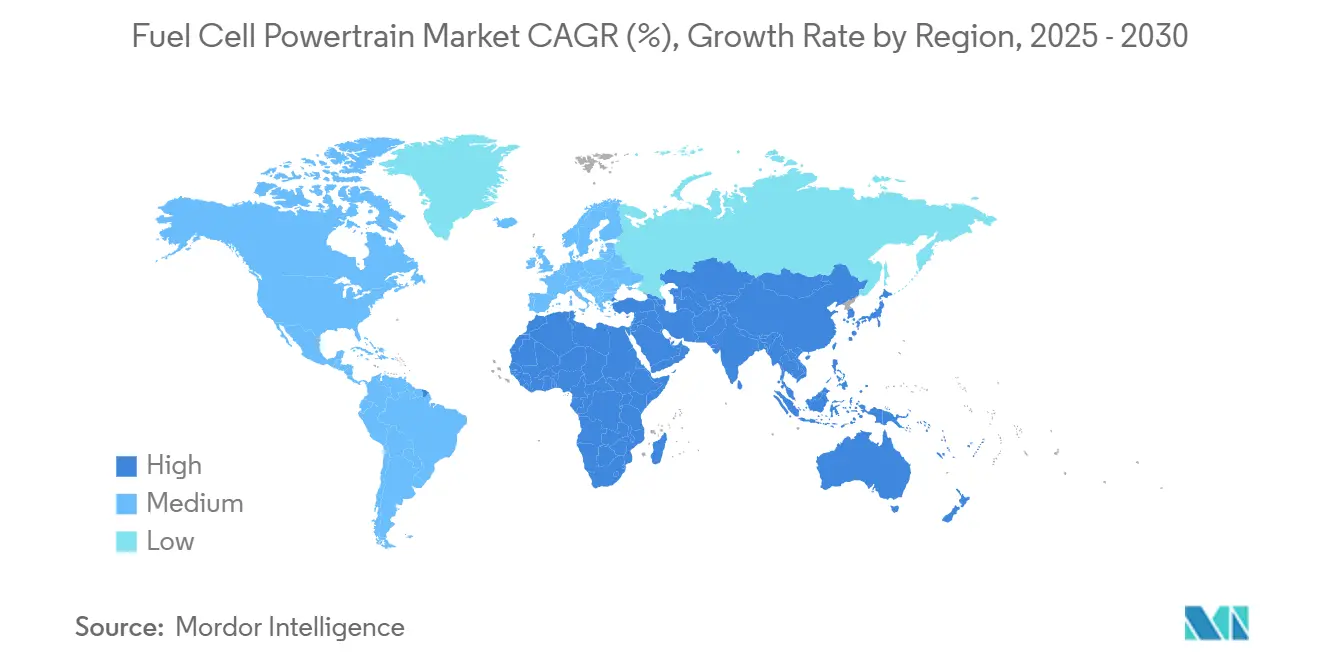

- Por região, a Ásia-Pacífico capturou 37,84% da participação no mercado de powertrain de célula de combustível em 2024, e o segmento do Oriente Médio e África está acelerando a um CAGR de 35,61% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Powertrain de Célula de Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de Emissões | +8.2% | Global, com ganhos iniciais na Califórnia, UE, China | Médio prazo (2-4 anos) |

| Avanços na Durabilidade da Pilha de Célula de Combustível | +7.8% | Global, transbordamento do Japão e Alemanha para o núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Expansão dos Corredores de Abastecimento de Hidrogênio | +6.5% | América do Norte e UE, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Compromissos dos OEMs com Frotas Pesadas de Célula de Combustível | +5.9% | Global, com ganhos iniciais na América do Norte e China | Curto prazo (≤ 2 anos) |

| Sinergias de Craqueamento a Bordo de Amônia Verde para H₂ | +3.4% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda de Defesa por Powertrains Silenciosos | +2.8% | Nacional, com ganhos iniciais nos EUA e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Emissões Acelerando a Adoção de Veículos de Emissão Zero

A regra Advanced Clean Cars II da Califórnia exige que todas as vendas de veículos leves sejam de emissão zero até 2035, enquanto a União Europeia determina uma redução de mais de quatro quintos nas emissões de CO₂ para caminhões novos até 2040[1]"Advanced Clean Cars II," Conselho de Recursos do Ar da Califórnia, arb.ca.gov. Metas semelhantes no Japão, Coreia do Sul e China amplificam os sinais de demanda que favorecem o hidrogênio para frotas de serviço pesado, onde o peso das baterias e os atrasos no carregamento limitam a praticidade. A clareza desses mandatos apoia os planos de investimento dos OEMs, desbloqueia o financiamento da cadeia de suprimentos e impulsiona o financiamento coordenado de infraestrutura. Os operadores de frotas estão respondendo com contratos de aquisição de longo prazo que aceleram as economias de escala. O resultado é um robusto efeito de atração que ancora o mercado de powertrain de célula de combustível nos corredores de transporte comercial.

Avanços na Durabilidade e Custo da Pilha de Célula de Combustível

Cientistas da UCLA relataram catalisadores de nanobolsos de grafeno com durabilidade de quase duzentas mil horas, em comparação com 5.000 horas para as pilhas de platina convencionais[2]"Graphene Nanopocket Catalysts Set Durability Record," UCLA Newsroom, ucla.edu. O módulo de célula de combustível da Honda de 2025 alcança metade do custo, vida útil dobrada e tripla a densidade de potência volumétrica em relação ao seu predecessor. A pilha de caminhão NextGen da Cellcentric reduz o consumo de combustível em um quinto e aumenta a densidade de potência em três décimos. Esses avanços estão alinhados com a meta de USD 60/kW do Departamento de Energia dos Estados Unidos, reduzindo a diferença no custo total de propriedade em relação ao diesel. Cargas menores de platina e a produção em alto volume de placas bipolares são agora viáveis, criando um ciclo virtuoso que acelera a adoção no mercado de powertrain de célula de combustível.

Rápida Expansão dos Corredores de Abastecimento de Hidrogênio

Mais de mil postos de hidrogênio operam em todo o mundo, e a China pretende superar mil até 2025. A Espinha Dorsal de Hidrogênio da Europa prevê dutos dedicados até 2040. Nos Estados Unidos, um vasto investimento em financiamento federal é alocado para postos de hidrogênio em corredores de carga[3]"Hydrogen Infrastructure Funding," United States Department of Energy, energy.gov. Bicos de alto fluxo superiores a 10 kg/min atendem caminhões de serviço pesado, enquanto dispensadores móveis cobrem lacunas na rede para frotas piloto. A implantação baseada em corredores maximiza a utilização, encurta os períodos de retorno do investimento e acelera a demanda pelo mercado de powertrain de célula de combustível.

Compromissos dos OEMs com Frotas Pesadas de Célula de Combustível

Os caminhões XCIENT da Hyundai entraram em serviço de frota na Suíça, Alemanha e Califórnia, apoiados por uma base de produção coreana em expansão. A Toyota e a Kenworth demonstraram um trator Classe 8 de 450 milhas nos portos dos EUA, enquanto a Daimler Truck testou protótipos GenH2 de hidrogênio líquido nas rodovias europeias. A Stellantis adquiriu a Symbio para integrar kits de pilha em sua linha comercial. Esses compromissos reduzem o risco para os investimentos dos fornecedores e catalisam a padronização, posicionando o mercado de powertrain de célula de combustível para escala comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Custo de Capital em Relação aos Veículos Elétricos a Bateria | -4.2% | Global | Curto prazo (≤ 2 anos) |

| Produção de Hidrogênio Limitada | -3.8% | Global, com desafios agudos em mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos de Segurança e Regulatórios | -2.6% | América do Norte e UE, influência regulatória | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Níquel | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo de Capital em Relação aos Veículos Elétricos a Bateria

Os sistemas de célula de combustível ainda apresentam um preço elevado em comparação com os pacotes de baterias. Para tornar as células de combustível competitivas em aplicações de serviço pesado, é necessária uma queda significativa nos custos das pilhas e nos preços do hidrogênio. Enquanto os automóveis de passeio enfrentam custos mais elevados devido às economias de escala já estabelecidas nos veículos elétricos a bateria, os powertrains de célula de combustível se destacam em rotas mais longas. Nesses cenários, em que o peso das baterias pode prejudicar a eficiência, as células de combustível apresentam uma alternativa mais atraente. Além disso, os avanços nas tecnologias de produção de hidrogênio e o desenvolvimento da infraestrutura são fundamentais para acelerar a adoção dos sistemas de célula de combustível. Governos e partes interessadas privadas estão investindo cada vez mais em pesquisa e desenvolvimento para enfrentar esses desafios, com o objetivo de tornar a tecnologia de célula de combustível uma solução viável em diversos segmentos de transporte.

Produção e Logística de Hidrogênio Limitadas

Embora o hidrogênio verde esteja ganhando impulso, ele constitui uma fração mínima do fornecimento global e ainda tem preço significativamente mais elevado do que seu equivalente cinza convencional. A China pode dominar em volumes de produção, mas a distribuição permanece vinculada a centros industriais selecionados. O mercado global de hidrogênio verde está testemunhando aumento de investimentos e apoio político, com governos e agentes privados buscando escalar a produção e reduzir custos. Enquanto isso, empreendimentos ambiciosos como os extensos planos de capacidade do Egito estão estagnando, prejudicados por uma infraestrutura de dutos e exportação ainda incipiente. Enquanto as redes intermediárias aguardam maturação, o setor de powertrain de célula de combustível enfrenta disponibilidade limitada e preços flutuantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Sistemas Dominam, Armazenamento Acelera

Os sistemas de célula de combustível controlavam 47,83% do mercado de powertrain de célula de combustível em 2024, refletindo seu papel central na criação de valor. Linhas de pilha de alto volume, módulos integrados de equilíbrio de planta e software de controle padronizado permitem que os OEMs reduzam os tempos de montagem em três décimos. O setor de powertrain de célula de combustível adota cada vez mais designs de cassete modulares que permitem a troca de pilhas envelhecidas em menos de uma hora, melhorando o tempo de atividade para os operadores de frotas.

Espera-se que o armazenamento de hidrogênio cresça a um CAGR de 35,56% durante o período de previsão (2025-2030). Os modernos tanques de gás comprimido utilizam materiais compostos avançados, reduzindo o peso sem comprometer o desempenho em alta pressão. Essa inovação aumenta a eficiência nos veículos movidos a hidrogênio. Enquanto isso, o protótipo GenH2 de hidrogênio líquido da Daimler Truck demonstra o potencial do hidrogênio líquido, potencialmente revolucionando as autonomias de condução para aplicações de longa distância e abrindo portas no mercado de powertrain de célula de combustível. Concomitantemente, esforços para harmonizar as normas ISO e SAE estão em andamento, simplificando os processos de certificação global e aliviando o ônus dos fabricantes que navegam por diversos cenários regionais.

Por Tipo de Tração: Tração Traseira Lidera, Tração nas Quatro Rodas Avança

As arquiteturas de tração traseira detinham 53,41% do mercado de powertrain de célula de combustível em 2024, pois os caminhões comerciais dependem de chassis em escada que acomodam tanques e pilhas atrás da cabine. A rigidez torcional e os layouts simples da linha de transmissão suportam altos torques para capacidade de subida de rampas.

Espera-se que a tração nas quatro rodas cresça a um CAGR de 35,58% durante o período de previsão (2025-2030), impulsionada por SUVs de passeio e sedãs de alto desempenho que exigem tração em climas variáveis. As configurações de motor duplo também desbloqueiam a frenagem regenerativa em ambos os eixos, aumentando a eficiência do sistema em até um décimo. A BMW pretende combinar sua pilha de terceira geração com uma combinação de eixo elétrico dianteiro-traseiro para os modelos de 2028, sublinhando a migração tecnológica em direção ao mercado mais amplo de powertrain de célula de combustível.

Por Tipo de Veículo: Base de Passeio, Impulso dos Caminhões

Automóveis de passeio como o Toyota Mirai e o Hyundai Nexo representavam uma participação de 36,77% no mercado de powertrain de célula de combustível em 2024. As vendas se concentram no Japão, Coreia e Califórnia, onde existem redes iniciais de hidrogênio. No entanto, o crescimento desacelera à medida que os caminhões ascendem.

Espera-se que as plataformas de caminhões cresçam a um CAGR de 35,64% durante o período de previsão (2025-2030), ancoradas por metas regulatórias para emissões de longa distância e paralelos operacionais com o abastecimento a diesel. A pilha de 350 kW da Cellcentric oferece 25.000 horas de vida útil, atendendo aos ciclos de serviço de frota de 700.000 km. Essas capacidades deslocam o foco de investimento para o transporte de carga, reposicionando os conjuntos de valor dentro do mercado de powertrain de célula de combustível.

Por Potência de Saída: Núcleo de Médio Alcance, Avanço de Alta Potência

Os sistemas classificados entre 150–250 kW detinham 48,82% da participação no mercado de powertrain de célula de combustível em 2024, equilibrando custo, densidade e durabilidade para caminhões de transporte regional e sedãs premium. O módulo de 150 kW da Honda exemplifica esse ponto ideal com 59,8% de eficiência líquida.

Espera-se que as pilhas acima de 250 kW cresçam a um CAGR de 35,63% durante o período de previsão (2025-2030), à medida que os ciclos de serviço se estendem. Arranjos de múltiplas pilhas agora alimentam a propulsão marítima e usinas de pico estacionárias. Placas de resfriamento avançadas e inversores de carboneto de silício gerenciam densidades de corrente elevadas, empurrando a fronteira do mercado de powertrain de célula de combustível em direção a soluções de classe megawatt.

Análise Geográfica

A Ásia-Pacífico capturou uma participação de 37,84% no mercado de powertrain de célula de combustível em 2024, impulsionada pela venda de 5.600 veículos a hidrogênio na China e pela liderança constante em pesquisa e desenvolvimento do Japão. O roteiro da Coreia do Sul prevê múltiplos veículos de célula de combustível elétrica (FCEVs) até 2040, sustentando fábricas de pilhas para a Hyundai e a Doosan. Os subsídios governamentais que cobrem até dois quintos do custo do veículo encurtam os períodos de retorno do investimento das frotas, ancorando a demanda regional no mercado de powertrain de célula de combustível.

Espera-se que o segmento do Oriente Médio e África cresça a um CAGR de 35,61% durante o período de previsão (2025-2030). O pipeline de 115 GW de energias renováveis do Egito e o projeto NEOM da Arábia Saudita apoiam o hidrogênio verde orientado à exportação, sustentando a segurança futura de fornecimento para compradores europeus. A adoção doméstica permanece modesta devido à capacidade de montagem limitada e às redes de abastecimento incipientes. No entanto, a posição geográfica estratégica da região a prepara como um nó-chave no comércio global de hidrogênio para o mercado de powertrain de célula de combustível.

A América do Norte e a Europa oferecem ecossistemas regulatórios maduros. O mandato de caminhões de emissão zero da Califórnia e a Espinha Dorsal de Hidrogênio Europeia canalizam capital para implantações de postos público-privados. Alianças de OEMs como a Hyundai-Cummins visam requisitos de conteúdo local e aceleram a homologação. A complexidade dos licenciamentos e os custos mais elevados de terrenos retardam a densidade de postos em comparação com a Ásia. No entanto, créditos fiscais de compra e a precificação de carbono fecham as lacunas de custo total, sustentando a expansão constante do mercado de powertrain de célula de combustível.

Cenário Competitivo

O mercado de powertrain de célula de combustível apresenta concentração moderada. A Toyota lidera as vendas de passeio com seu sedã Mirai e sua pilha de polímero sólido proprietária. O XCIENT da Hyundai domina as implantações de serviço pesado, enquanto a Ballard fornece módulos de membrana de troca de prótons (PEM) para fabricantes de ônibus na Europa e América do Norte. A joint venture da Daimler e da Volvo, a Cellcentric, concentra-se em sistemas de alta potência, com o objetivo de iniciar a produção em série em 2027. A BMW e a Toyota codesenvolvem pilhas de terceira geração para SUVs premium, visando dois quintos de comunalidade de peças para reduzir os custos de aquisição.

Fabricantes chineses como a China Commercial ganharam rapidamente uma enorme participação global de unidades em 2023 por meio de caminhões com preços competitivos, aproveitando subsídios provinciais e cadeias de suprimentos verticalmente integradas. O módulo de 2025 da Honda reduz o custo de produção pela metade, abrindo um caminho de licenciamento para fabricantes de caminhões terceirizados. As parcerias entre empresas de células de combustível e fornecedores de nível 1 como a Bosch e a Bosch Rexroth estão integrando o gerenciamento térmico e a eletrônica de potência, fortalecendo o ecossistema dentro do mercado de powertrain de célula de combustível.

Os nichos emergentes incluem powertrains marítimos, onde a Hopium e a Orient Express Racing validam pilhas de 160 kW para embarcações de 30 metros. Os sistemas de backup estacionários de múltiplos megawatts atraem operadores de data centers que buscam resiliência de carbono zero. À medida que as aplicações se diversificam, a diferenciação de propriedade intelectual passa do desempenho bruto da pilha para o custo do ciclo de vida, a capacidade de fabricação e a adaptabilidade da plataforma, moldando as trajetórias competitivas no mercado de powertrain de célula de combustível.

Líderes do Setor de Powertrain de Célula de Combustível

Toyota Motor Corporation

Hyundai Motor Company

Ballard Power Systems Inc.

Daimler Truck AG

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Honda anunciou que seu Módulo de Célula de Combustível de Próxima Geração estreará na América do Norte na ACT Expo 2025. Em comparação com as unidades atuais, será 50% mais barato, terá o dobro da durabilidade e o triplo da densidade de potência volumétrica.

- Setembro de 2024: O BMW Group e a Toyota Motor Corporation expandiram sua colaboração para desenvolver powertrains de hidrogênio de terceira geração, programando o primeiro FCEV de produção em série da BMW para 2028.

- Junho de 2024: A Ballard Power Systems e a Vertiv fizeram parceria para demonstrar soluções de energia de backup PEM de 200 kW a múltiplos megawatts para data centers na instalação da Vertiv em Delaware.

Escopo do Relatório Global do Mercado de Powertrain de Célula de Combustível

| Sistema de Célula de Combustível |

| Sistema de Bateria |

| Sistema de Tração |

| Sistema de Armazenamento de Hidrogênio |

| Outros |

| Tração Traseira |

| Tração Dianteira |

| Tração nas Quatro Rodas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Ônibus |

| Caminhões |

| Menos de 150 kW |

| 150–250 kW |

| Mais de 250 kW |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Componente | Sistema de Célula de Combustível | |

| Sistema de Bateria | ||

| Sistema de Tração | ||

| Sistema de Armazenamento de Hidrogênio | ||

| Outros | ||

| Por Tipo de Tração | Tração Traseira | |

| Tração Dianteira | ||

| Tração nas Quatro Rodas | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Ônibus | ||

| Caminhões | ||

| Por Potência de Saída | Menos de 150 kW | |

| 150–250 kW | ||

| Mais de 250 kW | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de powertrain de célula de combustível em 2030?

Prevê-se que o mercado atinja USD 5,16 bilhões até 2030.

Qual região lidera atualmente a demanda global?

A Ásia-Pacífico detinha 37,84% da participação global em 2024.

Qual categoria de veículo está crescendo mais rapidamente?

Espera-se que os caminhões cresçam a um CAGR de 35,64% até 2030.

Qual faixa de potência domina as aplicações comerciais atuais?

Os sistemas classificados entre 150–250 kW controlavam 48,82% do mercado de 2024.

Qual segmento de componentes está se expandindo mais rapidamente?

Os sistemas de armazenamento de hidrogênio estão crescendo a um CAGR de 35,56%.

Qual política impulsiona mais fortemente a adoção nos Estados Unidos?

A regra Advanced Clean Cars II da Califórnia determina 100% de vendas de veículos leves de emissão zero até 2035.

Página atualizada pela última vez em: